North America Medical Device Reprocessing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.51 Billion

USD

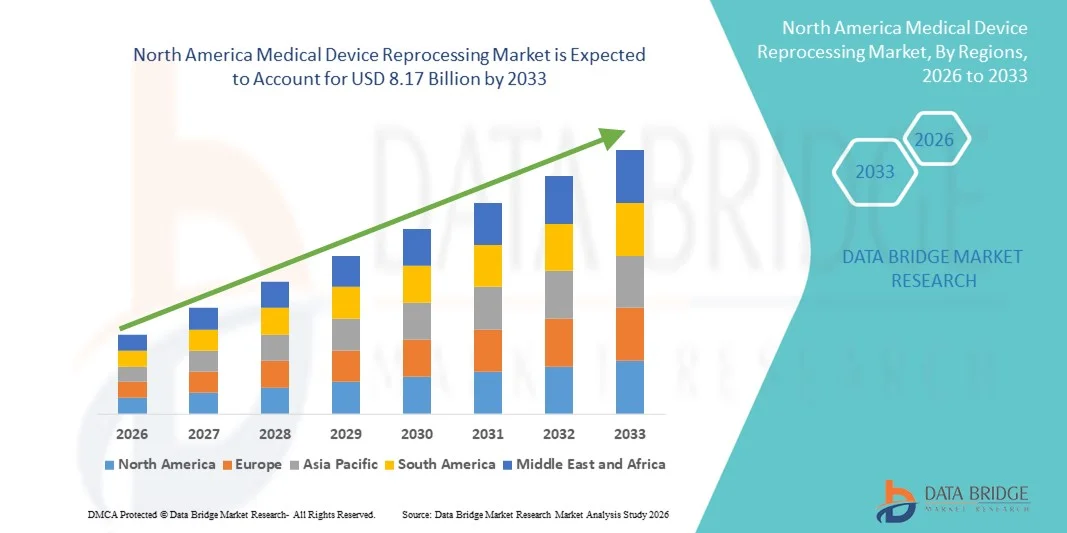

8.17 Billion

2025

2033

USD

2.51 Billion

USD

8.17 Billion

2025

2033

| 2026 –2033 | |

| USD 2.51 Billion | |

| USD 8.17 Billion | |

| % | |

|

Marktsegmentierung für die Aufbereitung von Medizinprodukten in Nordamerika nach Typ (enzymatische und nicht-enzymatische Reinigungsmittel), Produkt und Dienstleistung (Aufbereitungsunterstützung und -dienstleistungen sowie aufbereitete Medizinprodukte), Verfahren (Vorreinigung, manuelle Reinigung, automatische Reinigung und Desinfektion), Gerätetyp (kritische, semikritische und nicht-kritische Geräte), Anwendung (Geräte und Zubehör) und Endnutzer (Krankenhäuser, Kliniken, häusliche Pflege, Diagnosezentren, Hersteller, ambulante Operationszentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für die Wiederaufbereitung medizinischer Geräte in Nordamerika

- Der nordamerikanische Markt für die Wiederaufbereitung von Medizinprodukten hatte im Jahr 2025 einen Wert von 2,51 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 8,17 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch den steigenden Kostendruck auf die Gesundheitsdienstleister sowie die zunehmende Anwendung nachhaltiger Gesundheitspraktiken und strenger regulatorischer Rahmenbedingungen zur Unterstützung einer sicheren Wiederaufbereitung angetrieben.

- Darüber hinaus trägt das wachsende Bewusstsein der Krankenhäuser für Infektionskontrolle, Umweltvorteile und die Reduzierung von medizinischem Abfall dazu bei, dass die Wiederaufbereitung von Medizinprodukten als zuverlässige und kostengünstige Alternative zu Einwegprodukten etabliert wird. Diese Faktoren beschleunigen gemeinsam die Einführung wiederaufbereiteter Medizinprodukte und unterstützen damit maßgeblich das Marktwachstum in der Region.

Analyse des nordamerikanischen Marktes für die Wiederaufbereitung medizinischer Geräte

- Die Aufbereitung von Medizinprodukten, einschließlich Reinigung, Desinfektion und Sterilisation wiederverwendbarer und wiederaufbereitbarer Medizinprodukte, ist in modernen Gesundheitssystemen aufgrund ihrer Rolle bei der Senkung der Behandlungskosten, der Verbesserung der Patientensicherheit und der Unterstützung umweltverträglicher Gesundheitspraktiken zunehmend unerlässlich.

- Die steigende Nachfrage nach der Wiederaufbereitung von Medizinprodukten wird vor allem durch wachsende Gesundheitsausgaben, strenge regulatorische Anforderungen, den zunehmenden Fokus auf Infektionsprävention und den steigenden Druck auf Gesundheitsdienstleister zur Reduzierung von medizinischen Abfällen und zur Optimierung der Ressourcennutzung bedingt.

- Die Vereinigten Staaten dominierten 2025 den Markt für die Aufbereitung von Medizinprodukten mit einem Umsatzanteil von 72,5 %. Dies ist auf eine hochentwickelte Gesundheitsinfrastruktur, strenge regulatorische Aufsicht durch die FDA und die weitverbreitete Nutzung in großen Krankenhausnetzwerken zurückzuführen. Die hohe Inanspruchnahme von Aufbereitungsdienstleistungen wird durch Kostensenkungsstrategien und standardisierte Sterilisationsverfahren begünstigt.

- Kanada dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem nordamerikanischen Markt für die Wiederaufbereitung von Medizinprodukten sein. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für nachhaltige medizinische Praktiken und die zunehmende Verbreitung von Wiederaufbereitungsprogrammen in öffentlichen und privaten Gesundheitseinrichtungen.

- Das Segment der Unterstützung und Dienstleistungen im Bereich der Wiederaufbereitung dominierte den Markt mit einem Marktanteil von 55 % im Jahr 2025, angetrieben durch die zunehmende Abhängigkeit von spezialisierten Drittanbietern, regulatorische Compliance-Anforderungen und den Bedarf an validierten, qualitativ hochwertigen Wiederaufbereitungsabläufen.

Berichtsgegenstand und Marktsegmentierung für die Wiederaufbereitung medizinischer Geräte in Nordamerika

|

Attribute |

Wichtige Markteinblicke in die Wiederaufbereitung medizinischer Geräte in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem nordamerikanischen Markt für die Wiederaufbereitung medizinischer Geräte

Zunehmender Fokus auf Nachhaltigkeit und Kostenoptimierung im Gesundheitswesen

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für die Wiederaufbereitung von Medizinprodukten ist der wachsende Fokus auf nachhaltige Gesundheitspraktiken, verbunden mit dem Bedarf, die Betriebs- und Verfahrenskosten in Krankenhäusern und Gesundheitseinrichtungen zu senken.

- Aufbereitungsprogramme für Medizinprodukte werden zunehmend eingeführt, da Krankenhäuser ihre Beschaffungskosten senken und gleichzeitig die Umweltbelastung minimieren möchten, indem sie den bei chirurgischen und diagnostischen Eingriffen anfallenden Einwegmüll reduzieren.

- Beispielsweise erweitern große Krankenhausnetzwerke in den Vereinigten Staaten ihre zentralen Abteilungen für die Sterilgutaufbereitung und arbeiten mit externen Aufbereitungsdienstleistern zusammen, um Arbeitsabläufe zu standardisieren, die Einhaltung gesetzlicher Vorschriften sicherzustellen und dauerhafte Kosteneinsparungen zu erzielen.

- Fortschritte bei Reinigungstechnologien, darunter automatisierte Reinigungssysteme und validierte Desinfektionsprotokolle, verbessern die Sicherheit, Zuverlässigkeit und Skalierbarkeit wiederaufbereiteter Medizinprodukte in kritischen und semikritischen Produktkategorien.

- Die Integration von Aufbereitungsprogrammen in umfassendere Nachhaltigkeitsinitiativen von Krankenhäusern ermöglicht es Gesundheitsdienstleistern, Kosteneffizienzziele mit Umwelt-, Sozial- und Governance-Zielen in Einklang zu bringen, insbesondere in öffentlich finanzierten Gesundheitssystemen.

- Die zunehmende Zusammenarbeit zwischen Krankenhäusern und spezialisierten Aufbereitungsdienstleistern verbessert den Zugang zu Fachwissen, Infrastruktur und validierten Prozessen und unterstützt so eine breitere Marktdurchdringung.

- Dieser zunehmende Fokus auf Effizienz, Compliance und Umweltverantwortung verändert die Einkaufs- und Nutzungsstrategien und fördert die langfristige Akzeptanz der Wiederaufbereitung von Medizinprodukten in ganz Nordamerika.

Marktdynamik der Wiederaufbereitung medizinischer Geräte in Nordamerika

Treiber

Zunehmender Druck zur Reduzierung der Gesundheitskosten und des medizinischen Abfalls

- Der zunehmende Druck auf die Gesundheitssysteme, die Gesamtbehandlungskosten zu senken und gleichzeitig hohe Standards für die Patientensicherheit aufrechtzuerhalten, ist ein wichtiger Faktor für die zunehmende Verbreitung der Wiederaufbereitung von Medizinprodukten in ganz Nordamerika.

- Steigende Operationszahlen, hohe Preise für medizinische Einwegprodukte und knappe Krankenhausbudgets veranlassen Gesundheitsdienstleister dazu, nach kostengünstigen Alternativen wie wiederaufbereiteten Medizinprodukten zu suchen.

- Beispielsweise haben Krankenhäuser, die strukturierte Aufbereitungsprogramme eingeführt haben, von deutlichen Reduzierungen der jährlichen Ausgaben entlang der Lieferkette berichtet und gleichzeitig die Einhaltung strenger regulatorischer und Qualitätsstandards sichergestellt.

- Darüber hinaus stärken das gestiegene Bewusstsein für ökologische Nachhaltigkeit und die regulatorischen Anreize zur Reduzierung medizinischer Abfälle die Bedeutung der Wiederaufbereitung als praktikable Langzeitlösung.

- Die zunehmende Akzeptanz wiederaufbereiteter Medizinprodukte bei Klinikern, gestützt durch validierte Sicherheitsdaten und standardisierte Protokolle, beschleunigt das Marktwachstum in Krankenhäusern und ambulanten Operationszentren zusätzlich.

- Unterstützende Erstattungsrahmen und institutionelle Beschaffungsrichtlinien tragen ebenfalls zu einer verstärkten Nutzung von Aufbereitungslösungen in großen Gesundheitssystemen bei.

- Die Ausweitung wertorientierter Versorgungsmodelle verstärkt die Nachfrage nach Wiederaufbereitung, indem Kosteneffizienz, Abfallreduzierung und optimierte Ressourcennutzung Priorität haben.

Zurückhaltung/Herausforderung

Regulatorische Komplexität und Bedenken hinsichtlich der Einhaltung von Sicherheitsvorschriften

- Die strengen regulatorischen Anforderungen an die Reinigung, Desinfektion und Wiederverwendung von Medizinprodukten stellen eine erhebliche Herausforderung für die breite Akzeptanz der Aufbereitung von Medizinprodukten dar.

- Die Einhaltung komplexer regulatorischer Rahmenbedingungen, Dokumentationsanforderungen und Validierungsprotokolle kann ressourcenintensiv sein, insbesondere für kleinere Gesundheitseinrichtungen ohne moderne Infrastruktur für die Sterilgutaufbereitung.

- Beispielsweise kann die Erfüllung detaillierter regulatorischer Anforderungen in Bezug auf die Rückverfolgbarkeit von Geräten, Leistungstests und Qualitätssicherung die Akzeptanz in Kliniken und kleineren Diagnosezentren einschränken.

- Zudem können Bedenken einiger Kliniker hinsichtlich Infektionsrisiken und der Leistungsfähigkeit der Geräte, trotz starker Evidenz für wiederaufbereitete Medizinprodukte, die Akzeptanz in bestimmten Pflegeeinrichtungen verlangsamen.

- Der Bedarf an kontinuierlicher Mitarbeiterschulung und die strikte Einhaltung sich entwickelnder regulatorischer Standards erhöhen die betriebliche Komplexität für Gesundheitsdienstleister zusätzlich.

- Begrenzte interne Expertise und der Kapitalbedarf für hauseigene Aufbereitungsanlagen können für kleinere Endnutzer Hürden darstellen.

- Die Bewältigung dieser Herausforderungen durch standardisierte Richtlinien, kontinuierliche klinische Weiterbildung und Investitionen in fortschrittliche Aufbereitungstechnologien wird unerlässlich sein, um ein nachhaltiges Wachstum des Marktes für die Aufbereitung von Medizinprodukten in Nordamerika zu gewährleisten.

Umfang des nordamerikanischen Marktes für die Wiederaufbereitung medizinischer Geräte

Der Markt ist segmentiert nach Art, Produkt & Dienstleistung, Prozess, Gerätetyp, Anwendung und Endnutzer.

- Nach Typ

Basierend auf der Art der Reinigungsmittel ist der Markt in enzymatische und nicht-enzymatische Reinigungsmittel unterteilt. Das Segment der enzymatischen Reinigungsmittel dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Enzymatische Reinigungsmittel sind hochwirksam beim Abbau organischer Rückstände und gewährleisten so die gründliche Reinigung von chirurgischen Instrumenten und Medizinprodukten vor der Sterilisation. Krankenhäuser und große Gesundheitseinrichtungen bevorzugen enzymatische Reinigungsmittel aufgrund ihrer nachgewiesenen Wirksamkeit, die das Infektionsrisiko reduziert und den Richtlinien der FDA und CDC entspricht. Sie sind mit automatisierten Reinigungssystemen kompatibel, was die Verarbeitung großer Mengen ermöglicht und die betriebliche Effizienz steigert. Die Reinigungsmittel verkürzen zudem die Durchlaufzeiten, unterstützen schnellere OP-Abläufe und reduzieren Instrumentenstillstandszeiten. Ihr langjähriger Ruf für Zuverlässigkeit und Sicherheit bei der Aufbereitung von Medizinprodukten stärkt ihre Marktführerschaft.

Das Segment der nicht-enzymatischen Reinigungsmittel dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Diese Reinigungsmittel sind kostengünstiger und einfacher in der Handhabung und eignen sich daher besonders für kleinere Kliniken, ambulante Zentren und ambulante Pflegedienste. Das wachsende Bewusstsein für erschwingliche Aufbereitungslösungen und die zunehmende Nutzung automatisierter und halbautomatisierter Reinigungssysteme treiben die Nachfrage an. Sie können für eine Vielzahl von Instrumenten und Zubehör, einschließlich nicht-kritischer Geräte, eingesetzt werden. Der steigende Fokus auf betriebliche Effizienz und Nachhaltigkeit in kleineren Gesundheitseinrichtungen trägt ebenfalls zu diesem rasanten Wachstum bei. Auch die zunehmende Unterstützung von Dienstleistern für standardisierte Arbeitsabläufe mit nicht-enzymatischen Reinigungsmitteln fördert deren Verbreitung.

- Nach Produkt & Dienstleistung

Basierend auf Produkt und Service ist der Markt in Aufbereitungsunterstützung und -dienstleistungen sowie aufbereitete Medizinprodukte unterteilt. Das Segment Aufbereitungsunterstützung und -dienstleistungen dominierte den Markt im Jahr 2025 mit einem Marktanteil von 55 %. Große Krankenhäuser und OP-Zentren lagern komplexe Aufbereitungsprozesse zunehmend an externe Dienstleister aus, um die Einhaltung von Vorschriften und Qualitätsstandards zu gewährleisten und den internen Arbeitsaufwand zu reduzieren. Diese Dienstleister bieten validierte Arbeitsabläufe, fortschrittliche Reinigungstechnologien und Rückverfolgbarkeitslösungen, die für Einrichtungen mit hohem Durchsatz unerlässlich sind. Krankenhäuser schätzen Serviceverträge aufgrund ihrer Konsistenz, der Unterstützung bei Audits und des Haftungsmanagements. Das wachsende Bewusstsein für Kosteneinsparungen und Nachhaltigkeitsvorteile fördert die Akzeptanz. Die führende Position dieses Segments wird zudem durch die hohe Nachfrage von Krankenhausverbünden und ambulanten OP-Zentren gestützt.

Das Segment der wiederaufbereiteten Medizinprodukte dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Krankenhäuser setzen vermehrt auf wiederaufbereitete Produkte, um die Beschaffungskosten zu optimieren und Abfall zu reduzieren. Das wachsende Vertrauen in die klinische Sicherheit wiederaufbereiteter Instrumente, validierte Arbeitsabläufe und die Aufsicht der FDA treiben die Marktexpansion an. Wiederaufbereitete Produkte gewinnen in der Kardiologie, Orthopädie und Allgemeinchirurgie an Bedeutung. Hohe Operationszahlen und der Druck auf die Beschaffungskosten beschleunigen die Einführung in Krankenhäusern und Kliniken. Nachhaltigkeitsinitiativen tragen ebenfalls dazu bei, dass Einrichtungen aufgrund der Umweltvorteile wiederaufbereitete Produkte bevorzugen.

- Durch Prozess

Basierend auf den Prozessen ist der Markt in Vorreinigung, manuelle Reinigung, automatische Reinigung und Desinfektion unterteilt. Das Segment der automatischen Reinigung dominierte den Markt im Jahr 2025. Krankenhäuser bevorzugen automatisierte Systeme aufgrund ihrer Effizienz, Konsistenz und der Reduzierung menschlicher Fehler. Die automatische Reinigung gewährleistet einheitliche Ergebnisse für kritische und semikritische Medizinprodukte und unterstützt Einrichtungen bei der Einhaltung regulatorischer Standards und der Prävention von Infektionen. Die Integration enzymatischer Reinigungsmittel verbessert die Reinigungsleistung zusätzlich. Automatische Reinigungsanlagen sparen außerdem Arbeitskraft und ermöglichen die Verarbeitung großer Durchsatzmengen in zentralen Sterilgutaufbereitungsanlagen. Fortschrittliche Automatisierungstechnologien unterstützen die Skalierbarkeit für große Gesundheitseinrichtungen.

Im Segment der Desinfektion wird im Prognosezeitraum das schnellste Wachstum erwartet. Chemische Desinfektionslösungen finden aufgrund des geringeren Kapitalbedarfs und der einfacheren Handhabung zunehmend Anwendung in ambulanten Zentren, kleineren Kliniken und der häuslichen Pflege. Desinfektionsprozesse ermöglichen eine schnellere Geräteaufbereitung und gewährleisten die Einhaltung von Hygienestandards. Das wachsende Bewusstsein für Infektionsprävention, Kostenreduzierung und Nachhaltigkeit in kleineren Einrichtungen treibt die Nachfrage an. Auch für semikritische und nicht-kritische Geräte, die keine vollständige Sterilisation erfordern, ist die Desinfektion unerlässlich. Partnerschaften mit Anbietern mobiler Desinfektionslösungen beschleunigen die Akzeptanz.

- Nach Gerätetyp

Basierend auf dem Gerätetyp ist der Markt in kritische, semikritische und nicht-kritische Geräte unterteilt. Das Segment der kritischen Geräte dominierte den Markt im Jahr 2025. Krankenhäuser legen aufgrund des hohen Infektionsrisikos großen Wert auf die Aufbereitung von chirurgischen Instrumenten , Endoskopen und lebenswichtigen Geräten. Die Einhaltung gesetzlicher Vorschriften und Sicherheitsstandards macht die Aufbereitung kritischer Geräte zu einer zentralen operativen Priorität. Fortschrittliche Reinigungs- und Sterilisationstechnologien gewährleisten eine gleichbleibende Leistung und Patientensicherheit. Hohe Operationszahlen verstärken die Nachfrage zusätzlich. Die Einführung automatisierter und validierter Arbeitsabläufe festigt die Marktführerschaft.

Im Segment der nicht-kritischen Medizinprodukte wird im Prognosezeitraum das schnellste Wachstum erwartet. Zunehmende ambulante Eingriffe, häusliche Pflegedienste und kleinere Kliniken steigern die Nachfrage nach kosteneffizienter Aufbereitung von Medizinprodukten mit geringem Risiko. Ein wachsendes Bewusstsein für Hygiene und Infektionsprävention fördert die Akzeptanz. Diese Medizinprodukte umfassen häufig wiederverwendbares Zubehör und Instrumente, die desinfiziert, aber nicht vollständig sterilisiert werden müssen. Die Aufbereitung nicht-kritischer Medizinprodukte bietet Vorteile hinsichtlich der Betriebskosten und der ökologischen Nachhaltigkeit. Auch die Einführung neuer Technologien in kleineren Einrichtungen trägt zum Wachstum bei.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Geräte und Zubehör unterteilt. Das Gerätesegment dominierte den Markt im Jahr 2025. Die Aufbereitung von chirurgischen Instrumenten, kardiovaskulären Geräten und Diagnosegeräten senkt die Beschaffungskosten und unterstützt die Durchführung von Operationen mit hohem Durchsatz. Krankenhäuser konzentrieren sich auf Geräte, da diese die größte klinische und wirtschaftliche Bedeutung haben. Validierte Reinigungs- und Sterilisationsprozesse fördern die Akzeptanz. Rückverfolgbarkeitssysteme gewährleisten die Einhaltung gesetzlicher Vorschriften und die Patientensicherheit. Der hohe Durchsatz kritischer Geräte stärkt die Marktführerschaft zusätzlich.

Das Segment der Zubehörartikel dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Wiederverwendbare Instrumentenzubehörteile wie Schläuche, Konnektoren und OP-Sets werden zunehmend in Kliniken, ambulanten Zentren und der häuslichen Pflege wiederaufbereitet. Eine effiziente Wiederaufbereitung senkt die Betriebskosten und reduziert medizinische Abfälle. Das gestiegene Bewusstsein für ökologische Nachhaltigkeit fördert die Akzeptanz. Kleinere Gesundheitseinrichtungen profitieren von der kostengünstigen Wiederaufbereitung von Zubehör. Technologische Fortschritte und die Unterstützung durch Drittanbieter beschleunigen das Marktwachstum zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, häusliche Pflege, Diagnosezentren, Hersteller, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025. Krankenhäuser verfügen über zentralisierte Sterilgutaufbereitungsabteilungen, ein hohes Operationsaufkommen und unterliegen strengen regulatorischen Standards. Sie profitieren von automatisierter Reinigung, fortschrittlichen Aufbereitungsdienstleistungen und validierten Arbeitsabläufen. Kosteneinsparungen, Sicherheit und die Einhaltung regulatorischer Vorgaben treiben die Akzeptanz an. Krankenhausverbünde bevorzugen zunehmend die Auslagerung von Supportleistungen. Die Präferenz der Krankenhäuser für die Aufbereitung kritischer und semikritischer Medizinprodukte stärkt ihre Marktführerschaft.

Der Bereich der häuslichen Krankenpflege dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Die zunehmende Nutzung wiederverwendbarer Medizinprodukte im chronischen Krankheitsmanagement, in der Infusionstherapie und in der ambulanten Versorgung treibt die Akzeptanz voran. Das Bewusstsein für Hygiene, Sicherheit und Kostenreduzierung unterstützt die Expansion. Effiziente und validierte Aufbereitungslösungen sind für Anbieter häuslicher Krankenpflege unerlässlich. Wachsende Patientenzahlen und die Anwendung nachhaltiger Verfahren tragen ebenfalls dazu bei. Dienstleister, die mobile und kostengünstige Lösungen anbieten, beschleunigen das Wachstum zusätzlich.

Regionale Analyse des nordamerikanischen Marktes für die Wiederaufbereitung medizinischer Geräte

- Die Vereinigten Staaten dominierten 2025 den Markt für die Aufbereitung von Medizinprodukten mit einem Umsatzanteil von 72,5 %. Dies ist auf eine hochentwickelte Gesundheitsinfrastruktur, strenge regulatorische Aufsicht durch die FDA und die weitverbreitete Nutzung in großen Krankenhausnetzwerken zurückzuführen. Die hohe Inanspruchnahme von Aufbereitungsdienstleistungen wird durch Kostensenkungsstrategien und standardisierte Sterilisationsverfahren begünstigt.

- Die Gesundheitsdienstleister in der Region legen Wert auf Patientensicherheit, Kosteneffizienz und die Einhaltung gesetzlicher Vorschriften. Daher ist die Wiederaufbereitung kritischer und semikritischer Medizinprodukte eine zentrale operative Strategie. Moderne Sterilisationsabteilungen und validierte Arbeitsabläufe unterstützen den breiten Einsatz wiederaufbereiteter Medizinprodukte.

- Diese starke Akzeptanz wird zusätzlich durch steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für nachhaltige Praktiken und die Integration von Aufbereitungsprogrammen in die betrieblichen Strategien von Krankenhäusern unterstützt, wodurch sich Aufbereitungslösungen als bevorzugter Ansatz sowohl für große Krankenhausnetzwerke als auch für ambulante Operationszentren etablieren.

Einblick in den US-Markt für die Wiederaufbereitung von Medizinprodukten

Der US-amerikanische Markt für die Aufbereitung von Medizinprodukten erzielte 2025 mit 72,5 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die gut ausgebaute Gesundheitsinfrastruktur, die strengen FDA-Vorschriften und die hohe Akzeptanz von Aufbereitungsverfahren in Krankenhäusern und ambulanten Operationszentren. Gesundheitsdienstleister legen Wert auf Patientensicherheit, Kostenkontrolle und betriebliche Effizienz, wodurch die Aufbereitung kritischer und semikritischer Medizinprodukte zum Standard geworden ist. Der zunehmende Fokus auf Nachhaltigkeit und die Reduzierung von medizinischem Abfall fördert das Marktwachstum zusätzlich. Große Krankenhausnetzwerke lagern die Unterstützung und Dienstleistungen im Bereich der Aufbereitung vermehrt an externe Dienstleister aus, um validierte Arbeitsabläufe und die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Fortschritte bei automatisierten Reinigungs-, Desinfektions- und Nachverfolgungssystemen verbessern zudem die Zuverlässigkeit und Effizienz und beschleunigen so die Akzeptanz in stark frequentierten chirurgischen Abteilungen.

Einblick in den kanadischen Markt für die Wiederaufbereitung von Medizinprodukten

Der kanadische Markt für die Aufbereitung von Medizinprodukten wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt in Nordamerika sein. Treiber dieser Entwicklung sind steigende Investitionen im Gesundheitswesen und ein wachsendes Bewusstsein für kosteneffiziente und nachhaltige medizinische Verfahren. Krankenhäuser und Kliniken implementieren standardisierte Aufbereitungsprogramme für kritische und semikritische Medizinprodukte, um Beschaffungskosten und medizinische Abfälle zu reduzieren. Der Einsatz automatisierter Reinigungssysteme, enzymatischer Reinigungsmittel und validierter Desinfektionsprotokolle nimmt in öffentlichen und privaten Gesundheitseinrichtungen stetig zu. So arbeiten kanadische Krankenhäuser beispielsweise vermehrt mit externen Dienstleistern zusammen, um die Einhaltung gesetzlicher Vorschriften zu gewährleisten und die betriebliche Effizienz aufrechtzuerhalten. Zunehmende staatliche Initiativen zur Förderung eines nachhaltigen Gesundheitswesens und umweltverträglicher Praktiken beschleunigen das Marktwachstum zusätzlich. Die Kombination aus steigenden Operationszahlen und dem Bedarf an kosteneffizienter Gerätenutzung positioniert Kanada als einen der am schnellsten wachsenden Märkte in der Region.

Einblick in den mexikanischen Markt für die Wiederaufbereitung medizinischer Geräte

Der mexikanische Markt für die Aufbereitung von Medizinprodukten verzeichnet ein stetiges Wachstum, bedingt durch steigende Investitionen in die Gesundheitsinfrastruktur und die Expansion privater Krankenhäuser und OP-Zentren. Krankenhäuser setzen vermehrt auf Aufbereitungsverfahren, um den Bedarf an teuren Einwegprodukten zu reduzieren und gleichzeitig die Patientensicherheit sowie die Einhaltung nationaler Gesundheitsvorschriften zu gewährleisten. Automatisierte Reinigungs- und Desinfektionssysteme gewinnen in Einrichtungen mit hohem Patientenaufkommen an Bedeutung, unterstützt durch das wachsende Bewusstsein für betriebliche Effizienz und Nachhaltigkeit. So haben beispielsweise einige private Krankenhausketten in Mexiko externe Aufbereitungsdienste eingeführt, um Arbeitsabläufe zu standardisieren und die Bearbeitungszeiten für Medizinprodukte zu verkürzen. Der zunehmende Fokus der Regierung auf nachhaltige Gesundheitspraktiken und die verstärkte Schulung von Fachkräften in der Sterilgutaufbereitung tragen zur Marktentwicklung bei. Der expandierende private Gesundheitssektor und die steigende Nachfrage nach kostengünstigen und sicheren Aufbereitungslösungen fördern die stetige Marktakzeptanz.

Marktanteil der Wiederaufbereitung medizinischer Geräte in Nordamerika

Die nordamerikanische Branche für die Wiederaufbereitung von Medizinprodukten wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- NEScientific, Inc. (USA)

- Innovative Health (USA)

- Medline Industries, Inc. (USA)

- Stryker (USA)

- Johnson & Johnson Services, Inc. (USA)

- SterilMed, Inc. (USA)

- ReNu Medical (Arjo) (USA)

- SureTek Medical LLC (USA)

- Device Science, Inc. (USA)

- MD Reprocess, Inc. (USA)

- SteriPro Canada, Inc. (Kanada)

- Cardinal Health, Inc. (USA)

- Healthmark Industries Co., Ltd. (USA)

- Centurion Medical Products Corp. (USA)

- Avante Health Solutions (USA)

- UVC Solutions, Inc. (Kanada)

- Medline ReNewal (USA)

- HYGIA Health Services, Inc. (USA)

- SureTek Medical (USA)

- STERIS (USA)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für die Wiederaufbereitung von Medizinprodukten?

- Im Juni 2025 veröffentlichte die US-amerikanische Arzneimittelbehörde FDA aktualisierte Richtlinien zur Wiederaufbereitung von Einweg-Medizinprodukten. Diese Richtlinien präzisieren und verschärfen die Anforderungen an die sichere Wiederverwendung dieser Produkte durch Krankenhäuser und externe Aufbereitungsunternehmen unter Berücksichtigung der gesetzlichen Bestimmungen und der Patientensicherheit.

- Im Mai 2025 sprach ein US-Bundesgericht Innovative Health 147 Millionen US-Dollar Schadenersatz zu, nachdem es festgestellt hatte, dass die Johnson & Johnson-Tochter Biosense Webster gegen das Kartellrecht verstoßen hatte, indem sie die klinische Unterstützung für Krankenhäuser einschränkte, die die von der FDA zugelassenen, wiederaufbereiteten Herzkatheter von Innovative Health verwendeten. Dieses wegweisende Urteil wurde weithin als bedeutender juristischer Erfolg für die Branche der Medizinprodukteaufbereitung gewertet. Es stärkte das Recht der Krankenhäuser, kostengünstigere, wiederaufbereitete Alternativen zu wählen, und verdeutlichte den Wettbewerbsdruck auf dem Markt für wiederaufbereitete Medizinprodukte.

- Im August 2024 veröffentlichte die FDA Online-Ressourcen und Leitfäden für wiederaufbereitete Einweg-Medizinprodukte, um Gesundheitseinrichtungen ein besseres Verständnis der regulatorischen Anforderungen, Sicherheitspraktiken und Konformitätserwartungen für diese Produkte zu ermöglichen.

- Im April 2024 erhielt Ambu die FDA-Zulassung (510(k)) für seine Geräte aScope Duodeno 2 und aBox 2, die für ERCP-Eingriffe entwickelt wurden. Dies unterstreicht die zunehmende Verbreitung fortschrittlicher endoskopischer Lösungen, die sich auf die Aufbereitungsprozesse auswirken.

- Im August 2023 veröffentlichte die Association of Medical Device Reprocessors (AMDR) eine Mitteilung auf Businesswire, in der neue Tools und Schulungsressourcen vorgestellt wurden, die Krankenhäuser und Umweltentscheider dabei unterstützen sollen, Treibhausgasemissionen und Betriebskosten durch den verstärkten Einsatz wiederaufbereiteter Einwegprodukte zu reduzieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.