North America Lipid Poct Market

Marktgröße in Milliarden USD

CAGR :

%

USD

396.07 Million

USD

580.74 Million

2025

2033

USD

396.07 Million

USD

580.74 Million

2025

2033

| 2026 –2033 | |

| USD 396.07 Million | |

| USD 580.74 Million | |

| % | |

|

Marktsegmentierung für Lipid-POCT in Nordamerika nach Typ (Instrumente, Verbrauchsmaterialien und Kits), Anwendung (Hyperlipidämie, Hypertriglyceridämie, Hyperlipoproteinämie, familiäre Hypercholesterinämie, Tangier-Krankheit und andere), Modus (verschreibungspflichtige und rezeptfreie Tests), Marke (Roche Reflotron, Roche Cobas B 101, Alere Cholestech LDX, Alere Afinion, Samsung Labgeo, PTS Cardiochek und andere), Plattform (Lateral-Flow-Assays (Immunochromatographie-Tests), Molekulardiagnostik, Immunoassays, Teststreifen und Mikrofluidik), Endnutzer (Krankenhäuser, professionelle Diagnosezentren, häusliche Pflege, Forschungslabore und andere Endnutzer), Vertriebskanal (Direktvergabe und Einzelhandel) - Branchentrends und Prognose bis 2033.

Marktgröße für Lipid-POCT in Nordamerika

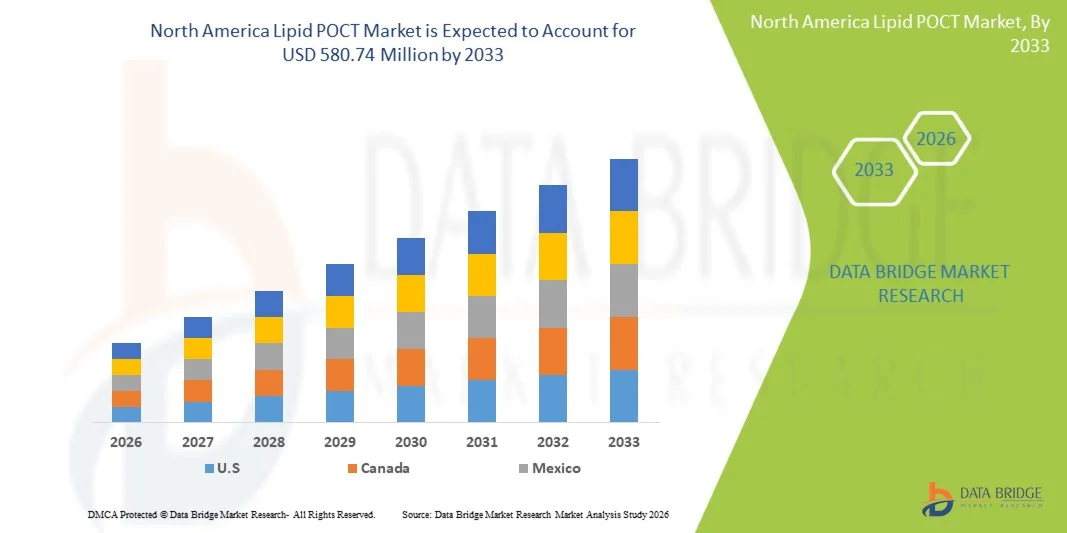

- Der nordamerikanische Markt für lipidbasierte Point-of-Care-Tests (POCT) hatte im Jahr 2025 einen Wert von 396,07 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 580,74 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,9 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf- und Fettstoffwechselstörungen, Fortschritte bei patientennahen Diagnosetechnologien und die steigende Akzeptanz schneller, dezentraler Testlösungen in klinischen und ambulanten Gesundheitseinrichtungen in ganz Nordamerika angetrieben.

- Darüber hinaus treiben die steigende Nachfrage nach schnellen und leicht zugänglichen Lipidprofilen für die Prävention, der Wunsch der Verbraucher nach Echtzeit-Ergebnissen in Kliniken und zu Hause sowie die starke Gesundheitsinfrastruktur in den USA und Kanada die Nutzung von Lipid-POCT-Lösungen als wichtige Instrumente für ein proaktives kardiovaskuläres Risikomanagement voran. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von Lipid-POCT-Systemen und steigern dadurch das Marktwachstum in der Region erheblich.

Analyse des nordamerikanischen Lipid-POCT-Marktes

- Lipid-Schnelltests (POCT-Geräte), die eine schnelle Messung von Cholesterin und anderen Lipidparametern ermöglichen, sind aufgrund ihrer Bequemlichkeit, der schnellen Ergebnisse und der nahtlosen Integration in die Arbeitsabläufe des Gesundheitswesens zunehmend unverzichtbare Bestandteile der modernen präventiven Gesundheitsversorgung und des kardiovaskulären Risikomanagements sowohl im klinischen als auch im häuslichen Umfeld.

- Die steigende Nachfrage nach Lipid-POCT wird vor allem durch die zunehmende Verbreitung von Herz-Kreislauf- und Fettstoffwechselstörungen, das wachsende Bewusstsein für Prävention und die Präferenz für Echtzeit-Tests vor Ort gegenüber herkömmlichen Labormethoden angetrieben.

- Die USA dominierten 2025 den nordamerikanischen Markt für patientennahe Lipid-Diagnostik (POCT) mit einem Umsatzanteil von 72,9 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz von Point-of-Care-Diagnostik und die starke Präsenz wichtiger Branchenakteure zurückzuführen. Der Markt verzeichnete ein substanzielles Wachstum in Krankenhäusern, professionellen Diagnosezentren und der häuslichen Pflege.

- Für Kanada wird im Prognosezeitraum ein stetiges Wachstum erwartet, unterstützt durch staatliche Initiativen zur Förderung der präventiven Gesundheitsversorgung, zur Steigerung des Patientenbewusstseins und zum Ausbau des Zugangs zu patientennahen Diagnostikverfahren in Krankenhäusern und Kliniken.

- Das Segment der Analysegeräte dominierte den Markt mit einem Marktanteil von 55,2 % bis 2025. Treiber dieser Entwicklung waren der dringende Bedarf an präzisen, schnellen und zuverlässigen Lipidtests in Krankenhäusern, professionellen Diagnosezentren und der häuslichen Pflege sowie die zunehmende Verbreitung fortschrittlicher Point-of-Care-Analysegeräte führender Marken.

Berichtsumfang und Marktsegmentierung für Lipid-POCT in Nordamerika

|

Attribute |

Wichtige Markteinblicke in den Lipid-POCT-Markt Nordamerikas |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem nordamerikanischen Markt für Lipid-POCT:

„Rasante Verbreitung tragbarer und vernetzter Testgeräte“

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für Lipid-POCT ist die zunehmende Nutzung tragbarer, vernetzter Testgeräte, die eine Lipidprofilierung in Echtzeit in Kliniken, Krankenhäusern und im häuslichen Umfeld ermöglichen.

- Das Alere Cholestech LDX-Gerät ermöglicht es beispielsweise Anwendern, in ambulanten Kliniken sofortige Cholesterin- und Triglyceridwerte zu erhalten und so eine unmittelbare klinische Entscheidungsfindung zu erleichtern.

- Die Integration mit digitalen Gesundheitsplattformen ermöglicht das automatische Hochladen von Patientendaten in elektronische Patientenakten (EHRs). Dadurch können Gesundheitsdienstleister Trends erkennen und personalisierte Empfehlungen aussprechen. Beispielsweise können Roche Reflotron-Analysegeräte Ergebnisse direkt an Patientenverwaltungssysteme übermitteln, um eine effiziente Nachverfolgung zu gewährleisten.

- Vernetzte Geräte und mobile Apps ermöglichen es Patienten, ihre Lipidwerte zu Hause zu überwachen, Benachrichtigungen zu erhalten und die Ergebnisse mit Ärzten zu teilen. Dies verbessert die Therapietreue und -motivation. Beispielsweise bieten die PTS Cardiochek-Systeme mobile Konnektivität für den Datenaustausch und die Überwachung von Patientendaten.

- Dieser Trend hin zu tragbaren, vernetzten und datenintegrierten Point-of-Care-Testgeräten verändert die Erwartungen an die präventive Gesundheitsversorgung und treibt Hersteller wie Samsung Labgeo an, benutzerfreundliche Analysegeräte mit Anbindung an Gesundheitsmanagement-Apps zu entwickeln.

- Die Nachfrage nach schnellen, vernetzten und für den Heimgebrauch geeigneten Lipid-POCT-Geräten steigt sowohl bei Gesundheitsdienstleistern als auch bei Patienten, da Echtzeitüberwachung und Komfort zu wichtigen Prioritäten werden.

- Die zunehmenden Partnerschaften zwischen Herstellern von Point-of-Care-Testgeräten und Telemedizinplattformen ermöglichen Fernkonsultationen und Echtzeitüberwachung und fördern so die Marktakzeptanz weiter. Beispielsweise werden Alere Afinion-Systeme in Telemedizindienste integriert, um Ärzten die Fernauswertung von Patientenergebnissen zu ermöglichen.

Marktdynamik für Lipid-POCT in Nordamerika

Treiber

„Zunehmende Verbreitung von Herz-Kreislauf- und Fettstoffwechselstörungen“

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und Fettstoffwechselstörungen in Nordamerika ist ein Hauptgrund für die steigende Nachfrage nach Lipid-POCT-Geräten.

- Beispielsweise berichtete Roche im Jahr 2024 von einer verstärkten Nutzung seiner Reflotron-Geräte in ambulanten Kliniken aufgrund zunehmender Initiativen zum Screening auf Hyperlipidämie.

- Da Patienten und Gesundheitsdienstleister der Prävention Priorität einräumen, ermöglicht der Lipid-POCT schnelle Tests, eine sofortige Risikobewertung und ein rechtzeitiges Eingreifen und bietet damit einen Vorteil gegenüber herkömmlichen Labortests.

- Darüber hinaus fördern staatliche Programme und Versicherungsanreize zur Früherkennung und Behandlung von kardiovaskulären Risikofaktoren die zunehmende Verbreitung von Point-of-Care-Testgeräten in Krankenhäusern und Diagnosezentren.

- Die Bequemlichkeit schneller, patientennaher Tests, die Integration in digitale Gesundheitsplattformen und die Eignung sowohl für klinische als auch für häusliche Pflegeeinrichtungen sind Schlüsselfaktoren, die die Einführung von Lipid-POCT-Lösungen vorantreiben.

- Das wachsende Bewusstsein der Patienten für personalisierte Gesundheitsüberwachung und Prävention motiviert Gesundheitsdienstleister dazu, patientennahe Labortests (POCT) für schnelle, aussagekräftige Lipidwerte einzuführen. Beispielsweise bieten Kliniken in den USA zunehmend Cholesterintests als Teil von routinemäßigen Gesundheitschecks an.

- Fortschritte bei kompakten, batteriebetriebenen Geräten ermöglichen Lipidtests in abgelegenen und unterversorgten Gebieten, erweitern den Zugang und tragen zum Marktwachstum bei. Beispielsweise werden die Analysegeräte PTS Cardiochek und Samsung Labgeo in ländlichen Kliniken und kommunalen Gesundheitsprogrammen eingesetzt.

Zurückhaltung/Herausforderung

„Hohe Kosten und Hürden bei der Einhaltung regulatorischer Bestimmungen“

- Die vergleichsweise hohen Kosten moderner Lipid-POCT-Geräte und Verbrauchsmaterialien stellen eine Herausforderung für deren breite Anwendung dar, insbesondere für kleinere Kliniken oder preissensible Patienten.

- Beispielsweise sind Premium-Analysegeräte wie der Roche Cobas B 101 im Vergleich zu Standardlabortests mit höheren Anschaffungskosten verbunden, was die Verfügbarkeit in manchen Gesundheitseinrichtungen einschränkt.

- Die Einhaltung regulatorischer Vorgaben, einschließlich FDA-Zulassungen und Qualitätszertifizierungen, kann die Markteinführungszeiten verlangsamen und die Entwicklungskosten erhöhen, was sich negativ auf das Marktwachstum auswirkt.

- Obwohl die Kosten allmählich sinken, kann die Wahrnehmung hoher Preise für hochentwickelte POCT-Geräte die Akzeptanz in kleineren Gesundheitseinrichtungen oder bei Heimanwendern behindern.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Geräteoptionen, beschleunigte Zulassungsverfahren und die Aufklärung der Patienten über die Vorteile von Lipid-Schnelltests wird für eine nachhaltige Marktexpansion unerlässlich sein.

- Begrenzte Schulung und technische Expertise des Personals in kleineren Kliniken können die optimale Nutzung moderner Point-of-Care-Testgeräte (POCT) einschränken und somit deren Akzeptanzrate beeinträchtigen. Beispielsweise verzögern einige kleinere Diagnosezentren die Implementierung aufgrund der wahrgenommenen Komplexität der Bedienung.

- Bedenken hinsichtlich des Datenschutzes im Zusammenhang mit vernetzten Point-of-Care-Testgeräten können deren Akzeptanz hemmen, da Patienten und Ärzte vorsichtig sind, sensible Gesundheitsdaten digital weiterzugeben. Beispielsweise erfordert die Integration mit mobilen Apps oder Cloud-Plattformen robuste Datensicherheitsmaßnahmen, um das Vertrauen zu wahren.

Umfang des nordamerikanischen Marktes für Lipid-POCT

Der Markt ist segmentiert nach Typ, Anwendung, Modus, Marke, Plattform, Endnutzer und Vertriebskanal.

- Nach Typ

Basierend auf dem Gerätetyp ist der nordamerikanische Markt für patientennahe Lipid-Diagnostik (POCT) in Geräte und Verbrauchsmaterialien & Kits unterteilt. Das Gerätesegment dominierte den Markt mit einem Umsatzanteil von 55,2 % im Jahr 2025. Treiber dieser Entwicklung ist der dringende Bedarf an präzisen, schnellen und zuverlässigen Lipidmessungen in Krankenhäusern, professionellen Diagnosezentren und der häuslichen Pflege. Geräte wie die Analysegeräte von Roche Reflotron und Alere Cholestech LDX werden aufgrund ihrer Präzision, Portabilität und Integration in digitale Gesundheitsplattformen bevorzugt. Die Marktnachfrage wird zusätzlich durch die zunehmende Verbreitung von Herz-Kreislauf- und Fettstoffwechselstörungen gestützt, die häufige und sofortige Tests erfordern. Krankenhäuser und Kliniken priorisieren Geräte für die patientennahe Diagnostik, um Ärzten zeitnahe Entscheidungen zu ermöglichen. Darüber hinaus verstärkt der wachsende Trend vernetzter Geräte, die Ergebnisse in elektronische Patientenakten (EHRs) hochladen, die Dominanz des Gerätesegments.

Das Segment der Verbrauchsmaterialien und Testkits wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die steigende Nachfrage nach Lipidtests für zu Hause und präventiver Gesundheitsüberwachung. Verbrauchsmaterialien wie Teststreifen und Reagenzien ermöglichen wiederholte und bequeme Tests ohne große Geräte. Das Wachstum dieses Segments wird durch die zunehmende Verfügbarkeit erschwinglicher Testkits und mobiler Geräte unterstützt, wodurch die Lipidmessung auch Patienten außerhalb von Kliniken zugänglich wird. Hersteller bringen gebrauchsfertige Testkits auf den Markt, die die Tests vereinfachen, Heimanwender ansprechen und die Akzeptanz in kleineren Praxen erhöhen. Die einfache Handhabung, der geringe Schulungsaufwand und die Kosteneffizienz von Verbrauchsmaterialien und Testkits sind die Schlüsselfaktoren für ihr rasantes Marktwachstum.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Hyperlipidämie, Hypertriglyceridämie, Hyperlipoproteinämie, familiäre Hypercholesterinämie, Tangier-Krankheit und weitere Erkrankungen unterteilt. Das Segment Hyperlipidämie dominierte den Markt mit einem Umsatzanteil von 38 % im Jahr 2025, was auf die hohe Prävalenz erhöhter Cholesterinwerte bei Erwachsenen in Nordamerika zurückzuführen ist. Regelmäßige Hyperlipidämie-Screenings sind für das kardiovaskuläre Risikomanagement unerlässlich und fördern die kontinuierliche Anwendung in Krankenhäusern und Diagnosezentren. Geräte für schnelle Hyperlipidämie-Tests werden bevorzugt für routinemäßige Gesundheitschecks und Präventionsprogramme eingesetzt. Hersteller konzentrieren sich auf die Entwicklung präziser, tragbarer Geräte zur Hyperlipidämie-Diagnostik, wodurch die Akzeptanz dieses Segments weiter steigt. Die Integration in mobile Apps und Telemedizin-Plattformen stärkt die Marktführerschaft dieses Segments zusätzlich, da Patienten so ihre Werte aus der Ferne verfolgen können. Präventionsinitiativen und Aufklärungskampagnen tragen ebenfalls zu dieser führenden Marktposition bei.

Das Segment der familiären Hypercholesterinämie wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind zunehmende genetische Screening- und Früherkennungsinitiativen. Die Früherkennung der familiären Hypercholesterinämie reduziert das kardiovaskuläre Risiko und ermöglicht rechtzeitige therapeutische Interventionen. Aufklärungskampagnen und Empfehlungen von Ärzten ermutigen immer mehr Patienten, sich für patientennahe Schnelltests (POCT) zu entscheiden. Spezialisierte Geräte mit höherer Sensitivität für genetische Fettstoffwechselstörungen werden in ambulanten Einrichtungen und Forschungseinrichtungen eingesetzt. Der Ausbau der Telemedizin und mobiler Geräte verbessert zudem die Zugänglichkeit und den Komfort von Tests auf familiäre Hypercholesterinämie. Zunehmende Patientenaufklärung und genetische Testprogramme beschleunigen das Wachstum dieses Segments zusätzlich.

- Nach Modus

Basierend auf der Testmethode ist der Markt in verschreibungspflichtige und rezeptfreie Tests unterteilt. Das Segment der verschreibungspflichtigen Tests dominierte den Markt mit einem Umsatzanteil von 62 % im Jahr 2025. Dies ist auf seine zentrale Rolle in der klinischen Diagnostik und Risikobewertung von Patienten mit Herz-Kreislauf-Erkrankungen zurückzuführen. Krankenhäuser und spezialisierte Diagnosezentren bevorzugen häufig verschreibungspflichtige Geräte aufgrund ihrer Genauigkeit, Zuverlässigkeit und der Möglichkeit zur Integration in die Patientenakte. Ärzte nutzen diese Tests, um den Therapieerfolg zu überwachen und therapeutische Entscheidungen zu treffen. Das Segment profitiert zudem von Zulassungsverfahren und Kostenerstattung durch die Krankenkassen, wodurch es in klinischen Einrichtungen weit verbreitet ist. Kontinuierliche technologische Fortschritte und die Automatisierung der Geräte verstärken seine führende Position zusätzlich. Die Integration in elektronische Patientenakten (EHRs) und Telemedizinplattformen optimiert die Arbeitsabläufe und das Patientenmanagement.

Das Segment der rezeptfreien Gesundheitstests wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10 % zwischen 2026 und 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die steigende Nachfrage nach präventiver Gesundheitsversorgung zu Hause. Rezeptfreie Geräte ermöglichen es Patienten, Cholesterin- und Lipidwerte bequem zu Hause zu messen, was die Akzeptanz bei gesundheitsbewussten Verbrauchern erhöht. Hersteller entwickeln benutzerfreundliche Testkits mit Anbindung an mobile Apps, um Ergebnisse zu verfolgen und Daten mit Ärzten zu teilen. Das wachsende Bewusstsein für kardiovaskuläre Risiken und die proaktive Gesundheitsüberwachung unterstützen das Wachstum dieses Segments. Die Bequemlichkeit, der Datenschutz und die Echtzeit-Ergebnisse, die rezeptfreie Tests bieten, sind die wichtigsten Wachstumstreiber. Der Ausbau des E-Commerce und des Einzelhandels beschleunigt die Akzeptanz in diesem Segment zusätzlich.

- Nach Marke

Basierend auf den Marken ist der Markt in Roche Reflotron, Roche Cobas B 101, Alere Cholestech LDX, Alere Afinion, Samsung Labgeo, PTS Cardiochek und weitere Marken unterteilt. Das Segment Roche Reflotron dominierte den Markt mit dem größten Umsatzanteil von 29 % im Jahr 2025, was auf die breite Anwendung in Krankenhäusern und Diagnosezentren in den USA und Kanada zurückzuführen ist. Die Geräte zeichnen sich durch Genauigkeit, Mobilität und die Integration in digitale Plattformen aus und ermöglichen so Echtzeit-Monitoring und die Anbindung an elektronische Patientenakten (EHR). Roche investiert in Forschung und Entwicklung, um die Benutzerfreundlichkeit und die Zuverlässigkeit der Ergebnisse zu verbessern und so die Markentreue zu stärken. Kliniker bevorzugen Roche Reflotron-Analysegeräte für das routinemäßige Hyperlipidämie-Screening und die Beurteilung des kardiovaskulären Risikos. Das umfassende Servicenetz und der Produktsupport untermauern die führende Marktposition zusätzlich. Der etablierte Ruf der Marke bei medizinischen Fachkräften trägt zum kontinuierlichen Wachstum und zur Marktführerschaft bei.

Das Segment Alere Cholestech LDX wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11 % von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung in der häuslichen Pflege und kleineren Kliniken. Die Portabilität, die benutzerfreundliche Oberfläche und die schnellen Ergebnisse des Geräts machen es ideal für den Einsatz direkt am Behandlungsort. Die Integration mit mobilen Apps und Telemedizinplattformen fördert die Akzeptanz zusätzlich. Das steigende Bewusstsein der Verbraucher für präventive Gesundheitsvorsorge und Programme zur Herz-Kreislauf-Überwachung beschleunigt das Wachstum. Die Verfügbarkeit rezeptfreier Produkte und kostengünstige Verbrauchsmaterialien tragen zur Erweiterung des Marktanteils bei. Aleres Fokus auf innovative Funktionen, einschließlich der Echtzeit-Trendanalyse, unterstützt das schnelle Wachstum dieses Segments.

- Nach Plattform

Basierend auf der Plattform ist der Markt in Lateral-Flow-Assays (Immunochromatographie-Tests), molekulare Diagnostik, Immunoassays, Schnelltests und Mikrofluidik unterteilt. Das Segment der Lateral-Flow-Assays dominierte den Markt mit einem Umsatzanteil von 41 % im Jahr 2025. Gründe hierfür waren die einfache Handhabung, die schnelle Durchführung und die Eignung für patientennahe Sofortdiagnostik. Lateral-Flow-Geräte werden in Krankenhäusern, Diagnosezentren und im häuslichen Umfeld häufig zur schnellen Lipidprofilierung eingesetzt. Sie erfordern nur minimalen Schulungsaufwand, sind mobil und liefern zuverlässige Ergebnisse. Ihre Erschwinglichkeit und Kompatibilität mit digitalen Berichtssystemen tragen zusätzlich zu ihrer Marktführerschaft bei. Ärzte und Patienten bevorzugen Lateral-Flow-Assays aufgrund ihrer einfachen Anwendung und Effizienz. Die Integration des Segments in mobile Apps und Cloud-basierte Plattformen fördert seine Akzeptanz.

Dem Mikrofluidik-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind technologische Innovationen bei miniaturisierten Hochdurchsatz-Testsystemen. Mikrofluidische Geräte ermöglichen die schnelle Lipidprofilierung mehrerer Analyten mit minimalem Probenvolumen. Ihre Anwendung nimmt in Forschungslaboren und modernen klinischen Zentren stetig zu. Verbesserte Genauigkeit, Automatisierung und Portabilität machen sie attraktiv für die patientennahe Sofortdiagnostik (POCT) der nächsten Generation. Die Integration in mobile und digitale Gesundheitsplattformen beschleunigt die Anwendung im häuslichen und ambulanten Bereich. Steigende Investitionen in Forschung und Entwicklung im Bereich der Mikrofluidik treiben die rasante Expansion dieses Segments voran.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, professionelle Diagnosezentren, häusliche Pflege, Forschungslabore und sonstige Endnutzer unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil von 48 % im Jahr 2025. Dies ist auf das hohe Patientenaufkommen, häufige Lipid-Screenings und die Integration in klinische Arbeitsabläufe zurückzuführen. Krankenhäuser bevorzugen zuverlässige Geräte für schnelle Tests und präzise Diagnosen. Moderne Analysegeräte mit Anbindung an elektronische Patientenaktensysteme (EHR) verstärken diese Marktführerschaft zusätzlich. Krankenhäuser führen routinemäßige Vorsorgeuntersuchungen auf Hyperlipidämie und kardiovaskuläres Risiko durch. Staatliche Programme und Kostenerstattungen der Krankenkassen fördern ebenfalls die verstärkte Nutzung in Krankenhäusern. Kontinuierliche Modernisierungen der Krankenhausinfrastruktur tragen zur Marktführerschaft dieses Segments bei.

Der Bereich der häuslichen Pflege wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13 % zwischen 2026 und 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein der Verbraucher für präventive Gesundheitsvorsorge und die Bequemlichkeit der Selbstkontrolle. Lipid-POCT-Geräte für den Heimgebrauch ermöglichen es Patienten, ihre Cholesterin- und Triglyceridwerte ohne Arztbesuche zu überwachen. Die Integration in mobile Apps und Telemedizinplattformen erleichtert die Fernüberwachung und die Beratung durch Ärzte. Erschwingliche und benutzerfreundliche Geräte fördern die Akzeptanz bei gesundheitsbewussten Verbrauchern. Die Nutzung häuslicher Pflege wird durch Programme zur Lebensstiloptimierung und die Überwachung chronischer Erkrankungen vorangetrieben. Komfort, Datenschutz und Zugänglichkeit sind die wichtigsten Wachstumstreiber.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe und Einzelhandel unterteilt. Das Segment Direktvergabe dominierte den Markt mit einem Umsatzanteil von 57 % im Jahr 2025, getrieben durch Großeinkäufe von Krankenhäusern, professionellen Diagnosezentren und staatlichen Programmen. Direktvergabeverträge gewährleisten termingerechte Lieferung, Wartung und Kosteneffizienz für große Einrichtungen. Anbieter bieten häufig Schulungen und Support im Rahmen der Verträge an, was die Akzeptanz erhöht. Krankenhäuser und Kliniken bevorzugen die Direktbeschaffung für eine zuverlässige Versorgung mit Instrumenten und Verbrauchsmaterialien. Große Bestellmengen senken die Stückkosten und regen größere Einrichtungen zu Investitionen an. Starke Beziehungen zwischen Herstellern und institutionellen Abnehmern sichern die anhaltende Marktführerschaft.

Der Einzelhandel wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14 % zwischen 2026 und 2033 das schnellste Wachstum verzeichnen, angetrieben durch den wachsenden Markt für häusliche Pflege und Online-Vertriebskanäle. Die Verfügbarkeit von rezeptfreien Lipid-Schnelltests im Einzelhandel ermöglicht es Verbrauchern, auf erschwingliche und benutzerfreundliche Testkits zuzugreifen. E-Commerce-Plattformen erweitern die Reichweite zusätzlich auf Vorstädte und ländliche Gebiete. Das steigende Bewusstsein der Verbraucher für präventive Gesundheitsvorsorge fördert die Akzeptanz im Einzelhandel. Mobile Geräte und Kits mit einfachen Anleitungen sprechen Erstnutzer an. Komfort, Erschwinglichkeit und die zunehmende Online-Präsenz unterstützen das rasante Wachstum dieses Segments.

Regionale Analyse des nordamerikanischen Marktes für Lipid-POCT:

- Die USA dominierten 2025 den nordamerikanischen Markt für patientennahe Lipid-Diagnostik (POCT) mit einem Umsatzanteil von 72,9 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz von Point-of-Care-Diagnostik und die starke Präsenz wichtiger Branchenakteure zurückzuführen. Der Markt verzeichnete ein substanzielles Wachstum in Krankenhäusern, professionellen Diagnosezentren und der häuslichen Pflege.

- Gesundheitsdienstleister und Patienten in der Region schätzen den Komfort, die schnellen Ergebnisse und die Echtzeit-Überwachungsfunktionen von Lipid-POCT-Geräten sowie deren Integration in mobile Apps und elektronische Patientenaktensysteme (EHR) für ein nahtloses Patientendatenmanagement.

- Diese starke Akzeptanz wird zusätzlich durch eine gut ausgebaute Gesundheitsinfrastruktur, ein hohes Bewusstsein für Prävention, staatliche Screening-Programme und steigende Investitionen in patientennahe Diagnosetechnologien unterstützt, wodurch sich die Lipid-POCT als bevorzugte Lösung für das klinische und häusliche kardiovaskuläre Risikomanagement etabliert hat.

Einblick in den US-amerikanischen Markt für Lipid-POCT

Der US-amerikanische Markt für patientennahe Lipid-Testverfahren (POCT) erzielte 2025 mit 72,9 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Prävalenz von Herz-Kreislauf- und Fettstoffwechselstörungen sowie der zunehmende Fokus auf Prävention. Patienten und medizinische Fachkräfte bevorzugen immer häufiger schnelle, patientennahe Tests zur Bestimmung von Cholesterin und Triglyceriden, um umgehend klinische Entscheidungen treffen zu können. Der wachsende Trend zur häuslichen Überwachung, kombiniert mit der Integration von mobilen Apps und Telemedizinplattformen, fördert die Marktakzeptanz zusätzlich. Darüber hinaus setzen Krankenhäuser und Diagnosezentren verstärkt auf fortschrittliche Analysegeräte führender Marken wie Roche Reflotron und Alere Cholestech LDX, um die Effizienz des Screenings zu steigern. Ein wachsendes Bewusstsein der Patienten und staatliche Initiativen zur Herz-Kreislauf-Vorsorge tragen maßgeblich zum Marktwachstum bei.

Einblicke in den kanadischen Markt für Lipid-POCT

Der kanadische Markt für patientennahe Labordiagnostik (POCT) von Lipiden wird bis 2025 ein signifikantes Wachstum verzeichnen, angetrieben durch staatliche Programme zur Früherkennung von Herz-Kreislauf- und Fettstoffwechselstörungen. Kanadische Gesundheitsdienstleister legen bei der Auswahl von POCT-Geräten Wert auf Genauigkeit, Mobilität und die Integration in elektronische Patientenakten (EHR). Ein steigendes Bewusstsein für Prävention und Vorsorgeuntersuchungen fördern die Einführung vernetzter Analysegeräte und Testkits in Krankenhäusern und spezialisierten Diagnosezentren. Die Verfügbarkeit von sowohl rezeptpflichtigen als auch rezeptfreien Testgeräten verbessert die Zugänglichkeit in städtischen und vorstädtischen Gebieten. Darüber hinaus bringen Hersteller wie Samsung Labgeo und PTS Cardiochek benutzerfreundliche, mit mobilen Apps kompatible Geräte auf den Markt, die die Fernüberwachung ermöglichen. Der kanadische Markt profitiert von einer gut ausgebauten Gesundheitsinfrastruktur und günstigen Erstattungsrichtlinien.

Einblick in den mexikanischen Markt für Lipid-POCT

Der mexikanische Markt für patientennahe Lipid-Tests (POCT) verzeichnet bis 2025 ein signifikantes Wachstum. Treiber dieses Wachstums ist die zunehmende Verbreitung von Hyperlipidämie und Herz-Kreislauf-Erkrankungen, insbesondere in städtischen Gebieten. Gesundheitseinrichtungen setzen vermehrt auf tragbare und schnelle Testgeräte, um sofortige Ergebnisse zu liefern und die Behandlungsergebnisse für Patienten zu verbessern. Aufklärungskampagnen von Regierungs- und gemeinnützigen Organisationen fördern präventive Untersuchungen und unterstützen so das Marktwachstum. Rezeptfreie und für den Heimgebrauch erhältliche Testlösungen gewinnen bei Verbrauchern, die Wert auf Komfort und Früherkennung legen, an Bedeutung. Marken wie Alere Afinion und PTS Cardiochek bauen ihre Präsenz aus und bieten leicht zugängliche und zuverlässige POCT-Geräte an. Steigende Investitionen in die städtische Gesundheitsinfrastruktur und die Integration von Telemedizin fördern die Akzeptanz von Lipid-POCT in Mexiko zusätzlich.

Marktanteil für Lipid-POCT in Nordamerika

Die nordamerikanische Lipid-POCT-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Abbott (USA)

- PTS Diagnostics (USA)

- ACON Laboratories (USA)

- Nova Biomedical (USA)

- F. Hoffmann La Roche AG (Schweiz)

- SD Biosensor, Inc. (Südkorea)

- Sinocare Inc. (China)

- Callegari Srl (Italien)

- MiCo BioMed (Südkorea)

- Menarini Diagnostics (Italien)

- EKF Diagnostics Holdings plc (UK)

- Siemens Healthineers AG (Deutschland)

- Danaher (USA)

- BD (USA)

- Quidel Corporation (USA)

- ARKRAY Inc. (Japan)

- Trinity Biotech plc (Irland)

- Bio Rad Laboratories Inc. (USA)

- Guilin Urit Electronic Group Co., Ltd. (China)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für Lipid-POCT?

- Im August 2025 brachte Abbott Berichten zufolge seinen Lipidpanel-Test der nächsten Generation, Afinion™ 2, für die patientennahe Diagnostik in den USA auf den Markt. Dieser Test liefert laborgenaue Cholesterin- und Lipidpanel-Ergebnisse in weniger als 8 Minuten und beschleunigt so die klinische Entscheidungsfindung bei der Beurteilung des kardiovaskulären Risikos an dezentralen Standorten erheblich.

- Im Juni 2025 ging Quest Diagnostics eine Partnerschaft mit kommunalen Gesundheitszentren ein, um Pilotprojekte für patientennahe Lipidtests zu starten. Ziel war es, die Früherkennung von Fettstoffwechselstörungen bei unterversorgten Bevölkerungsgruppen in den USA zu verbessern und den Zugang zu schnellen Lipid-Screenings über die traditionellen klinischen Laboreinrichtungen hinaus zu erweitern.

- Im Januar 2025 erhielt Roche Diagnostics die FDA-Zulassung (510(k)) für den Tina-quant® Lipoprotein(a) Gen.2 Molaritätstest. Dies ist der erste in den USA zugelassene Bluttest zur Messung von Lipoprotein(a) in Nanomol pro Liter und ermöglicht eine präzisere Beurteilung des kardiovaskulären Risikos sowie eine verbesserte Bewertung des Lipidstoffwechsels in der klinischen Anwendung.

- Im September 2024 startete die Family Heart Foundation das Programm Cholesterol Connect, das kostenlose Lipid-Screenings für zu Hause und personalisierte Beratung bietet und den Zugang zu patientennahen Lipidtests sowie zu Schulungen zum kardiovaskulären Risikomanagement erweitert.

- Im Mai 2024 erteilte die US-amerikanische Arzneimittelbehörde FDA dem Tina‐quant® Lp(a) RxDx-Test von Roche den Status eines bahnbrechenden Medizinprodukts und beschleunigte damit die Entwicklung eines Tests zur Identifizierung von Patienten mit erhöhtem Lp(a), die von neuen Lp(a)-senkenden Therapien profitieren könnten, wodurch die personalisierte Lipiddiagnostik vorangetrieben wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.