North America Iga Nephropathy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

259.67 Million

USD

1,094.42 Million

2024

2032

USD

259.67 Million

USD

1,094.42 Million

2024

2032

| 2025 –2032 | |

| USD 259.67 Million | |

| USD 1,094.42 Million | |

| % | |

|

Marktsegmentierung der IgA-Nephropathie in Nordamerika nach Krankheitstyp (primäre und sekundäre IgA-Nephropathie), Symptomen (Hämaturie, Proteinurie, Ödeme und andere), Art (Diagnose und Behandlung), Bevölkerungsgruppe (Kinder und Erwachsene), Verabreichungsweg (oral, parenteral und andere), Endnutzer (Krankenhäuser, Kliniken, häusliche Pflege und andere), Vertriebskanal (Direktvergabe, Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Marktgröße für IgA-Nephropathie in Nordamerika

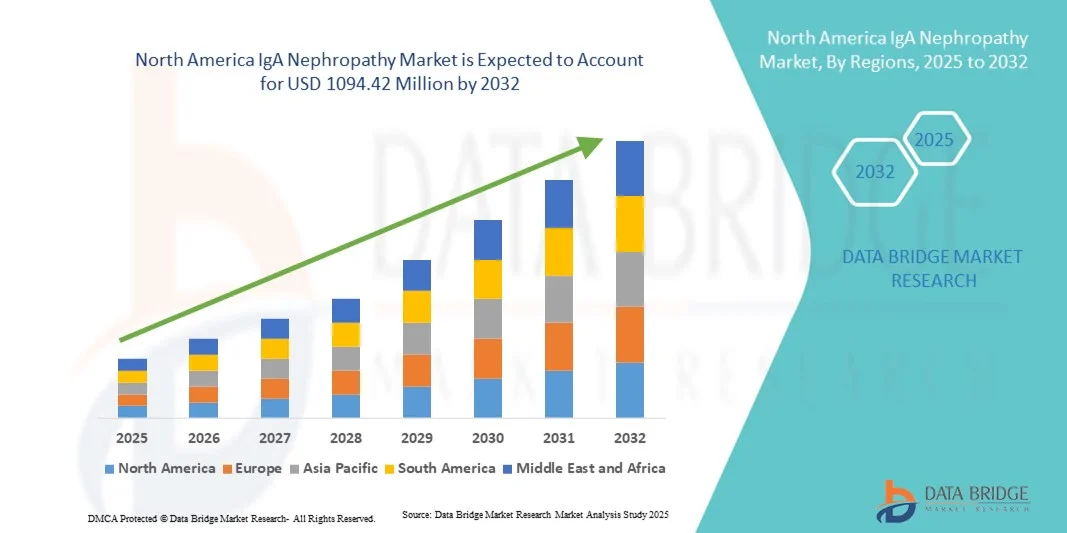

- Der nordamerikanische Markt für IgA-Nephropathie hatte im Jahr 2024 einen Wert von 259,67 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 1094,42 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,7 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit zunehmende Verbreitung von Nierenerkrankungen und das steigende Bewusstsein für Früherkennung und Krankheitsmanagement angetrieben, was die Nachfrage nach wirksamen Therapien für IgA-Nephropathie (IgAN) erhöht. Fortschritte bei Diagnoseverfahren wie Nierenbiopsien und Biomarker- Tests verbessern die Krankheitserkennung zusätzlich und ermöglichen ein rechtzeitiges Eingreifen.

- Darüber hinaus beschleunigt der zunehmende Fokus auf Präzisionsmedizin, verbunden mit der Entwicklung neuartiger Biologika und zielgerichteter Therapien zur Reduktion der Proteinurie und zum Erhalt der Nierenfunktion, die Einführung innovativer Behandlungsmethoden für die IgA-Nephropathie. Diese zusammenwirkenden Faktoren fördern das Wachstum der Branche erheblich und unterstützen den Übergang zu einer personalisierten Nierenversorgung.

Marktanalyse für IgA-Nephropathie in Nordamerika

- Die IgA-Nephropathie (IgAN), auch bekannt als Berger-Krankheit, ist eine Autoimmunerkrankung der Nieren, die durch die Ansammlung des Immunglobulin-A-Proteins (IgA) in den Glomeruli gekennzeichnet ist und zu Entzündungen und einer Beeinträchtigung der Nierenfunktion führt. Der Markt verzeichnet ein signifikantes Wachstum aufgrund der zunehmenden Verbreitung chronischer Nierenerkrankungen, des steigenden Bewusstseins für die Früherkennung und der Fortschritte in der nephrologischen Therapie.

- Die steigende Nachfrage nach innovativen Behandlungsoptionen, darunter zielgerichtete Biologika und Komplementweginhibitoren, treibt das Wachstum des Marktes für IgA-Nephropathie voran. Darüber hinaus tragen die Zunahme klinischer Studien, positive behördliche Zulassungen und verbesserte Diagnosemöglichkeiten zum Gesamtwachstum dieses Sektors bei.

- Die USA dominierten den Markt für IgA-Nephropathie mit dem größten Umsatzanteil von 41,3 % im Jahr 2024. Dies ist auf eine gut etablierte Gesundheitsinfrastruktur, ein hohes Bewusstsein für Nierenerkrankungen und die Präsenz großer biopharmazeutischer Unternehmen zurückzuführen, die aktiv in der nephrologischen Forschung tätig sind.

- Kanada dürfte im Markt für IgA-Nephropathie das am schnellsten wachsende Land sein und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,9 % verzeichnen. Dieses Wachstum ist vor allem auf steigende Gesundheitsausgaben, die zunehmende Verbreitung von Nierenerkrankungen und den erweiterten Zugang zu innovativen Behandlungsmethoden zurückzuführen.

- Das Segment der Erwachsenen dominierte den Markt mit dem größten Umsatzanteil von 79,0 % im Jahr 2024, da die meisten klinisch signifikanten IgAN-Fälle und die meisten kommerziellen Behandlungsaktivitäten in der erwachsenen Bevölkerung auftreten.

Berichtsumfang und Marktsegmentierung der IgA-Nephropathie

|

Attribute |

IgA-Nephropathie: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für IgA-Nephropathie in Nordamerika

Fortschritte bei zielgerichteten und komplementbasierten Therapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für IgA-Nephropathie (IgAN) ist die zunehmende Anwendung zielgerichteter Therapien, die auf krankheitsspezifische Mechanismen wie Komplementhemmung, B-Zell-Modulation und Regulation der Schleimhautimmunität abzielen. Dieser Wandel von konventionellen Immunsuppressiva hin zu personalisierten und mechanismenbasierten Behandlungen verändert die Therapielandschaft grundlegend.

- Beispielsweise erhielt Novartis im Dezember 2023 die FDA-Zulassung für Iptacopan (Fabhalta), einen oralen Faktor-B-Inhibitor der ersten Generation zur Behandlung der IgA-Nephropathie. Dies markierte einen wichtigen Meilenstein in der gezielten Nierentherapie. Ebenso konnte Tarpeyo (Budesonid) von Calliditas Therapeutics als erstes zugelassenes Medikament, das die zugrunde liegende Pathophysiologie der IgA-Nephropathie durch gezielte Beeinflussung des mukosalen Immunsystems im Darm adressiert, eine starke Marktpräsenz erzielen.

- Die Forschung konzentriert sich zunehmend auf den Komplementweg, der eine Schlüsselrolle beim Fortschreiten der IgAN spielt. Unternehmen wie Omeros Corporation (Narsoplimab) und Vera Therapeutics (Atacicept) treiben klinische Studien in späten Phasen voran und unterstreichen damit die Marktentwicklung hin zu immunmodulatorischen Präzisionstherapien.

- Die Integration von biomarkergestützter Diagnostik und Patientenstratifizierung ermöglicht eine effektivere Überwachung des Krankheitsverlaufs und des Therapieansprechens. Dieses Modell der Präzisionsmedizin verbessert die klinischen Ergebnisse und reduziert die unnötige Anwendung von Breitband-Immunsuppressiva.

- Darüber hinaus beschleunigen Kooperationen zwischen Pharmaunternehmen, Biotechnologiefirmen und Forschungseinrichtungen die Entwicklung neuer Medikamente. Beispielsweise untersuchen zahlreiche Phase-II- und Phase-III-Studien in den USA, Europa und im asiatisch-pazifischen Raum neuartige Biologika und RNA-basierte Therapien, die das Fortschreiten von Nierenschäden verlangsamen sollen.

- Dieser Trend hin zu präzisionsbasierten, zielgerichteten und biologischen Behandlungsoptionen verändert den Markt für IgA-Nephropathie und positioniert ihn als eines der sich am schnellsten entwickelnden Therapiegebiete in der Nephrologie.

Marktdynamik der IgA-Nephropathie in Nordamerika

Treiber

Zunehmende Krankheitsprävalenz und wachsende Anwendung neuartiger Therapien

- Der weltweite Anstieg der IgA-Nephropathie-Fälle, verbunden mit einem gestiegenen Bewusstsein für chronische Nierenerkrankungen, ist ein wesentlicher Treiber für das Marktwachstum. Die Erkrankung betrifft jährlich etwa 2,5 von 100.000 Menschen, wobei die Prävalenz in asiatischen Bevölkerungsgruppen höher ist.

- So erhielt Travere Therapeutics beispielsweise im März 2024 die FDA-Zulassung für Sparsentan, einen dualen Endothelin- und Angiotensin-Rezeptorantagonisten, zur Behandlung der IgA-Nephropathie. Dieser Meilenstein verdeutlicht den wachsenden Trend hin zu Therapien, die die Proteinurie reduzieren und die Nierenfunktion effektiver erhalten als herkömmliche Kortikosteroide.

- Verbesserte Diagnoseverfahren, einschließlich genetischer und Protein-Biomarker, ermöglichen eine frühere Erkennung und ein verbessertes Krankheitsmonitoring und erweitern so das Spektrum potenzieller Behandlungsmöglichkeiten.

- Staatliche und private Forschungsförderung sowie Partnerschaften für klinische Studien haben die therapeutische Entwicklung in Nordamerika, Europa und im asiatisch-pazifischen Raum weiter angekurbelt.

- Darüber hinaus hat die Verfügbarkeit mehrerer fortschrittlicher Wirkstoffklassen – darunter Kortikosteroide, Formulierungen mit gezielter Wirkstofffreisetzung und Komplementinhibitoren – die Behandlungsmöglichkeiten diversifiziert.

- Infolgedessen wird erwartet, dass der globale Markt für IgA-Nephropathie von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,2 % wachsen wird. Treiber dieses Wachstums sind das steigende Bewusstsein der Patienten, die zunehmende Zulassung von Medikamenten und der verbesserte Zugang zu nephrologischen Versorgungsleistungen.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und klinische Komplexität

- Trotz vielversprechender Fortschritte stellen die hohen Behandlungskosten weiterhin ein erhebliches Hindernis für die breite Anwendung moderner Therapien der IgA-Nephropathie dar. Neu zugelassene Biologika und Komplementinhibitoren kosten oft über 100.000 US-Dollar jährlich und schränken den Zugang in Ländern mit niedrigem und mittlerem Einkommen ein.

- Beispielsweise bieten Tarpeyo und Fabhalta zwar große therapeutische Vorteile, ihre hohen Preise und die begrenzte Kostenerstattung stellen jedoch sowohl für Patienten als auch für Gesundheitssysteme eine finanzielle Herausforderung dar.

- Zudem stellt die komplexe und heterogene Pathophysiologie der IgAN eine Herausforderung für die Standardisierung von Behandlungsansätzen dar, da Krankheitsverlauf und Therapieansprechen zwischen den einzelnen Personen stark variieren.

- Viele klinische Studien erfordern lange Nachbeobachtungszeiträume, um Endpunkte wie die Reduktion der Proteinurie und den Erhalt der Nierenfunktion zu messen, was das Tempo der Zulassung neuer Medikamente verlangsamt.

- Die begrenzte Verfügbarkeit spezialisierter Nephrologiezentren in Entwicklungsländern behindert zudem die Früherkennung und konsequente Behandlung und schränkt somit die Marktreichweite weiter ein.

- Die Bewältigung dieser Herausforderungen durch Preisreformen, Patientenunterstützungsprogramme und gemeinsame Forschungsbemühungen wird entscheidend für ein nachhaltiges Marktwachstum sein. Trotz dieser Einschränkungen werden kontinuierliche Innovationen und steigende Investitionen in Forschung und Entwicklung voraussichtlich stetige Fortschritte bei der Verbesserung der Patientenergebnisse weltweit vorantreiben.

Marktumfang der IgA-Nephropathie in Nordamerika

Der Markt ist segmentiert nach Krankheitsart, Symptomen, Typ, Bevölkerungsgruppe, Verabreichungsweg, Endverbraucher und Vertriebskanal.

- Nach Krankheitsart

Basierend auf dem Krankheitstyp wird der Markt für IgA-Nephropathie in primäre und sekundäre IgA-Nephropathie unterteilt. Das Segment der primären IgA-Nephropathie dominierte den Markt mit einem Umsatzanteil von 68,4 % im Jahr 2024, was die höhere Prävalenz und den weltweit stärkeren klinischen Fokus widerspiegelt. Die primäre IgA-Nephropathie stellt die Mehrheit der diagnostizierten Fälle mit charakteristischer mesangialer IgA-Ablagerung dar und treibt die Nachfrage nach spezialisierter nephrologischer Versorgung und gezielter Therapieentwicklung an. Klinische Leitlinien und Register priorisieren Patientenkohorten mit primärer Erkrankung für die Studienteilnahme, wodurch die Sichtbarkeit und die Behandlungsaktivitäten erhöht werden. Diagnostische Verfahren, einschließlich Nierenbiopsie und Proteinurie-Monitoring, werden am häufigsten bei primärer IgA-Nephropathie angewendet, was zu einer höheren Inanspruchnahme diagnostischer und therapeutischer Leistungen führt. Die Konzentration der Forschungsgelder und die Mehrheit der Kandidaten in der späten Entwicklungsphase zielen auf die primären Krankheitsmechanismen ab und stärken so den Marktanteil. Auch die Richtlinien der Kostenträger und die Überweisungspraxis von Spezialisten lenken die Ressourcen auf das Management der primären IgA-Nephropathie. Insgesamt untermauert die zentrale Bedeutung der primären IgAN in Epidemiologie, Forschung und klinischer Praxis ihre dominante Marktstellung.

Das Segment der sekundären IgA-Nephropathie wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die verbesserte Erkennung sekundärer Ursachen und ein verstärktes Screening von Risikogruppen. Sekundäre IgA-Nephropathie tritt im Zusammenhang mit Erkrankungen wie Lebererkrankungen, Infektionen, Autoimmunerkrankungen und bestimmten Medikamenten auf – Bereiche, in denen die Ausweitung der Überwachung und integrierte Versorgungsmodelle bisher unterdiagnostizierte Patienten aufdecken. Da die Bereiche Hepatologie, Infektiologie und Rheumatologie die Nierenfunktionsüberwachung in die Behandlungspfade chronischer Erkrankungen integrieren, steigen die Überweisungsraten an die Nephrologie. Die Entwicklung maßgeschneiderter Behandlungsprotokolle und zugänglicherer Diagnosealgorithmen für sekundäre Formen beschleunigt die Inanspruchnahme von Therapien. Darüber hinaus werden zielgerichtete Therapien, die in größeren IgA-Nephropathie-Kohorten getestet wurden, für sekundäre Indikationen evaluiert, was das Marktwachstum unterstützt. Die zunehmende interdisziplinäre Zusammenarbeit und die breitere Berücksichtigung der sekundären IgA-Nephropathie in den Leitlinien dürften dieses höhere Wachstum weiter fördern.

- Nach Symptomen

Der Markt für IgA-Nephropathie wird anhand der Symptome in Hämaturie, Proteinurie, Ödeme und weitere unterteilt. Das Segment Proteinurie dominierte den Markt mit einem Umsatzanteil von 55,1 % im Jahr 2024, da Proteinurie sowohl als diagnostischer Marker als auch als therapeutischer Endpunkt bei IgAN eine zentrale Rolle spielt. Persistierende Proteinurie korreliert stark mit dem Krankheitsverlauf und ist der primäre Parameter in klinischen Studien und Behandlungsleitlinien zur Beurteilung der Wirksamkeit. Daher stoßen Therapien und Überwachungsinstrumente, die die Proteinurie reduzieren, auf großes klinisches und kommerzielles Interesse. Nephrologen priorisieren Interventionen, die nachweislich die Proteinurie senken, was die Nachfrage nach pharmakologischen Optionen, Nierenfunktionsüberwachung und ambulanten Nachsorgeleistungen ankurbelt. Der regulatorische Fokus auf die Reduktion der Proteinurie als zulässigen Surrogat-Endpunkt hat zudem Investitionen in Forschung und Entwicklung mit diesem Symptom gefördert. Erstattungsmodelle verknüpfen die Kostenerstattung häufig mit Proteinurie-Parametern und stärken so die Marktführerschaft dieser Therapien weiter. Kurz gesagt, die prognostische und regulatorische Bedeutung der Proteinurie erklärt ihren führenden Anteil.

Für das Segment Hämaturie wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,6 % das schnellste Wachstum prognostiziert. Verbesserte Urinanalysen, patientennahe Diagnostik und Aufklärungskampagnen erhöhen die Früherkennungsraten. Interventionen, die die zugrunde liegende Entzündung behandeln und rezidivierende Makro- oder Mikrohämaturie verhindern, gewinnen an Bedeutung und führen zu einer breiteren Anwendung diagnostischer Verfahren in der Primärversorgung und in nephrologischen Kliniken. Klinische Studien berichten zunehmend über eine Verbesserung der Hämaturie als sekundären Endpunkt und unterstützen damit weitergehende Therapieansätze. Darüber hinaus führt die Feststellung von Hämaturie im Rahmen von Routineuntersuchungen zu früheren Überweisungen an Nephrologen, wodurch die behandelte Patientengruppe erweitert und die Nachfrage nach Diagnostik und frühzeitigen Therapien gesteigert wird. Auch das Wachstum der Telemedizin und der Fernüberwachung von Urinanalysen trägt zu einer schnelleren Inanspruchnahme der auf Hämaturie spezialisierten Versorgung bei.

- Nach Typ

Basierend auf dem Krankheitstyp ist der Markt für IgA-Nephropathie in Diagnose und Therapie unterteilt. Das Therapiesegment dominierte den Markt mit einem Umsatzanteil von 62,7 % im Jahr 2024. Dies spiegelt die anhaltenden Ausgaben für Pharmakotherapien, Biologika, unterstützende Medikamente und interventionelle Behandlungen für Patienten mit IgA-Nephropathie wider. Die Therapie umfasst Medikamente (Immunmodulatoren, Kortikosteroide, Angiotensin-Signalweg-Inhibitoren), Spezialpräparate und unterstützende Therapien wie SGLT2-Inhibitoren und Proteinsenker; diese Produkte machen den Großteil der Gesundheitsausgaben aus. Die zunehmende Entwicklung krankheitsmodifizierender Therapien und mehrere Zulassungen hochkarätiger Medikamente haben die Markteinnahmen im Therapiebereich gesteigert. Die Vermarktungsaktivitäten – Partnerschaften mit Herstellern, Marketing an Fachärzte und Aufnahme in Krankenhausapotheken – konzentrieren sich auf die Therapie und verstärken so die Umsatzkonzentration. Zu den Therapieleistungen gehören auch die Langzeitüberwachung und die ergänzende klinische Unterstützung, die wiederkehrende Einnahmen generieren. Insgesamt festigen die aktive therapeutische Entwicklung und die klinische Abhängigkeit von der medikamentösen Therapie die Vormachtstellung der Behandlung.

Das Segment Diagnostik wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,0 % das schnellste Wachstum verzeichnen. Dies ist auf Fortschritte bei nicht-invasiven Biomarkern, Multiplex-Assays und bildgebenden Verfahren zurückzuführen, die die Abhängigkeit von invasiven Biopsien verringern. Der Markt erlebt rasante Innovationen in der Harnproteomik, serologischen Biomarkern und Bildanalyse, die eine frühere und präzisere Krankheitsstratifizierung ermöglichen. Begleitende Diagnostik in Kombination mit zielgerichteten Therapien beschleunigt die Nutzung von Diagnoseverfahren, da Ärzte zunehmend Biomarkerprofile zur Personalisierung der Therapie einsetzen. Das Wachstum dezentraler und patientennaher Diagnoseplattformen verbessert zudem den Zugang in der ambulanten Versorgung und erweitert den Patientenstamm. Der Ausbau von Screening-Programmen und digitalen Gesundheitstools für die Fernüberwachung treibt die Entwicklung diagnostischer Dienstleistungen weiter voran – und zwar mit einer höheren Rate als bisher.

- Nach Bevölkerungstyp

Basierend auf der Patientengruppe ist der Markt für IgA-Nephropathie in Kinder und Erwachsene unterteilt. Das Segment der Erwachsenen dominierte den Markt mit einem Umsatzanteil von 79,0 % im Jahr 2024, da die meisten klinisch relevanten Fälle von IgA-Nephropathie und die meisten kommerziellen Behandlungen bei Erwachsenen auftreten. Erwachsene Patienten weisen häufiger eine fortschreitende Proteinurie und einen Rückgang der Nierenfunktion auf, der eine medikamentöse Intervention erforderlich macht und die Nachfrage nach Therapien, stationärer Behandlung und Langzeitbetreuung ankurbelt. Die Populationen klinischer Studien bestehen überwiegend aus Erwachsenen, wodurch Zulassungsstrategien und Markteinführungen von Medikamenten auf Indikationen für Erwachsene ausgerichtet werden. Gesundheitssysteme stellen aufgrund der höheren absoluten Fallzahlen und der Komorbiditätsbelastung einen größeren Teil der nephrologischen Ressourcen für die Versorgung von Erwachsenen bereit, was die Umsatzkonzentration verstärkt. Marktzugangsstrategien, Kostenerstattung durch die Kostenträger und spezialisierte Dienstleistungen zielen daher auf erwachsene Patienten ab und sichern ihnen ihren dominanten Marktanteil.

Für den Bereich Pädiatrie wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind verstärkte Vorsorgeuntersuchungen bei Kindern und Jugendlichen, Frühförderprogramme und zunehmende Erkenntnisse darüber, dass eine rechtzeitige Behandlung die Langzeitergebnisse verbessert. Pädiatrische Nephrologiezentren erweitern ihre Kapazitäten für Gentests, Biomarker-Monitoring und individuell angepasste Therapien für Kinder. Ein gesteigertes Bewusstsein unter Kinderärzten und schulbasierte Gesundheitsinitiativen tragen zur Früherkennung von Hämaturie und Proteinurie bei. Auch die Zahl klinischer Studien und die Entwicklung kinderfreundlicher Arzneimittel nehmen zu, was Hersteller dazu veranlasst, die Kennzeichnung ihrer Produkte für Kinder zu verbessern und ihre Marktpräsenz auszubauen. Insgesamt beschleunigen diese Entwicklungen das Wachstum des pädiatrischen Marktes und übertreffen damit das Wachstum des Erwachsenenmarktes.

- Auf dem Weg der Verwaltung

Basierend auf dem Verabreichungsweg wird der Markt für IgA-Nephropathie in orale, parenterale und sonstige Therapien unterteilt. Das orale Segment dominierte den Markt mit einem Umsatzanteil von 58,2 % im Jahr 2024, da orale Wirkstoffe (niedermolekulare Substanzen, Rezeptorantagonisten und viele unterstützende Medikamente) die am häufigsten verschriebene, kosteneffektivste und von Patienten bevorzugte Therapieform darstellen. Orale Medikamente ermöglichen die ambulante Langzeitbehandlung, verbessern die Therapietreue und entlasten Infusionszentren; daher werden sie in der Nephrologie weit verbreitet eingesetzt. Viele neue orale zielgerichtete Wirkstoffe befinden sich in der Entwicklung, und mehrere kürzlich zugelassene Medikamente sind orale Darreichungsformen, was die Geschäftstätigkeit und die Verschreibungszahlen weiter ankurbelt. Kostenträger und Arzneimittelverzeichnisse bevorzugen orale Therapien für die ambulante Behandlung, was zu höheren Umsätzen und einer besseren Nutzung beiträgt. Die einfache Anwendung und die Skalierbarkeit der oralen Dosierung erklären die dominante Stellung dieses Segments.

Das Segment der parenteralen Therapien wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,1 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Marktreife und Vermarktung von Biologika, monoklonalen Antikörpern und neuartigen injizierbaren Komplementinhibitoren. Parenterale Therapien sind zwar in der Regel teurer, behandeln aber schwere oder therapieresistente Erkrankungen und erzielen oft starke, wirkmechanismusspezifische Effekte, die mit oralen Medikamenten nicht erreicht werden können. Die wachsende Zahl ambulanter oder infusionsbasierter Therapien, kombiniert mit einer verbesserten ambulanten Infusionsinfrastruktur und Heiminfusionsdiensten, erleichtert den Zugang zu diesen Therapien. Die Zulassung parenteraler Wirkstoffe für die IgA-Nephropathie und die zunehmenden Belege für einen anhaltenden klinischen Nutzen sind wesentliche Faktoren für dieses rasante Wachstum.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für IgA-Nephropathie in Krankenhäuser, Kliniken, häusliche Pflege und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil von 51,6 % im Jahr 2024. Dies ist auf die Rolle der Krankenhäuser bei der Diagnose komplexer Fälle, der Durchführung von Nierenbiopsien, der Verabreichung parenteraler Therapien und der Behandlung akuter Exazerbationen zurückzuführen. Universitätskliniken und spezialisierte Zentren der Maximalversorgung verfügen über multidisziplinäre Teams und moderne bildgebende Diagnostik und konzentrieren hochwertige Verfahren und Facharztkonsultationen im Krankenhausumfeld. Krankenhäuser dienen auch als Hauptstandorte für klinische Studien und die frühzeitige Einführung neuer Therapien, was institutionelle Ausgaben und Umsätze ankurbelt. Stationäre Aufenthalte aufgrund schwerer Krankheitsschübe und Eingriffe tragen wesentlich zu den Gesamtausgaben des Marktes bei. Die Infrastruktur, das spezialisierte Personal und die Vergütungsmodelle, die die stationäre Versorgung begünstigen, untermauern den führenden Marktanteil dieses Segments.

Für den Bereich der häuslichen Pflege wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,0 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der Ausbau von Fernüberwachung, ambulanter Infusionstherapie und telemedizinischen Angeboten in der Nephrologie, die eine Behandlung der chronischen IgA-Nephropathie außerhalb von Krankenhäusern ermöglichen. Fortschritte bei tragbaren Diagnosegeräten, Laboruntersuchungen zu Hause und Patientenschulungsplattformen ermöglichen eine routinemäßigere Nachsorge und Therapieverabreichung zu Hause. Das Interesse der Kostenträger an einer Reduzierung der stationären Behandlungen und einer Verbesserung des Patientenkomforts fördert die zunehmende Nutzung von Modellen der häuslichen Pflege. Der Aufstieg spezialisierter Apotheken und die Lieferung oraler und parenteraler Medikamente nach Hause beschleunigen diese Entwicklung zusätzlich und unterstützen das rasante Wachstum des häuslichen Pflegesektors.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für IgA-Nephropathie in Direktvergabe, Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Sonstige unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt mit einem Umsatzanteil von 44,7 % im Jahr 2024. Dies spiegelt die zentrale Rolle der Krankenhäuser bei der Bevorratung mit hochpreisigen Therapeutika, parenteralen Biologika und spezialisierten Begleitmedikamenten für stationäre und ambulante Patienten wider. Krankenhausapotheken übernehmen die Beschaffung für nephrologische Abteilungen, Infusionszentren und klinische Studien, wodurch konzentrierte Einkaufsvolumina entstehen. Institutionelle Arzneimittellisten und ausgehandelte Verträge begünstigen Krankenhausapotheken bei komplexen Therapien und stärken so ihren Umsatzanteil. Die klinische Integration zwischen verschreibenden Ärzten und Krankenhausapotheken fördert zudem die Nutzung und den sofortigen Zugang zu neuen Wirkstoffen.

Das Segment der Online-Apotheken wird laut Prognosen von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,8 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Digitalisierung der Arzneimittelbeschaffung, die steigende Nachfrage der Patienten nach Hauslieferungen und das Wachstum spezialisierter Online-Apotheken, die Medikamente für chronische Erkrankungen und Patientenbetreuungsprogramme anbieten. Online-Kanäle verbessern den Zugang zu oralen Therapien und Dauermedikamenten, bieten Abonnement- und Erinnerungsdienste zur Steigerung der Therapietreue und ermöglichen die Fernbetreuung von Patienten. Das gestiegene Vertrauen in den E-Commerce, die Anpassung der regulatorischen Rahmenbedingungen für die Rezeptlieferung und die Integration mit Telemedizinplattformen erweitern die Reichweite von Online-Apotheken. Der Komfort, die wettbewerbsfähigen Preise und die datengestützten Tools zur Patienteneinbindung, die digitale Anbieter bieten, beschleunigen die Akzeptanz bei Patienten und Ärzten.

Regionale Analyse des nordamerikanischen Marktes für IgA-Nephropathie

- Nordamerika dominierte 2024 den Markt für IgA-Nephropathie mit dem größten Umsatzanteil. Gründe hierfür waren die hochentwickelte Gesundheitsinfrastruktur, günstige Erstattungspolitiken und steigende Investitionen in die Forschung und Entwicklung im Bereich Nierenerkrankungen. Das wachsende Bewusstsein für Nierengesundheit und die Verfügbarkeit innovativer Diagnose- und Therapieoptionen trugen zusätzlich zur Marktführerschaft der Region bei.

- Die zunehmende Anwendung fortschrittlicher Biologika und immunsuppressiver Therapien sowie laufende klinische Studien zu neuartigen Behandlungsmethoden stärken weiterhin Nordamerikas Position als wichtiges Zentrum für Fortschritte in der Behandlung der IgA-Nephropathie.

- Darüber hinaus dürften unterstützende Regierungsinitiativen und eine zunehmende Anzahl von Patientenhilfsprogrammen zur Verbesserung des Zugangs zu Behandlungen die Vormachtstellung der Region in den kommenden Jahren aufrechterhalten.

Einblick in den US-Markt für IgA-Nephropathie

Der US-amerikanische Markt für IgA-Nephropathie dominierte 2024 mit einem Umsatzanteil von 41,3 % den Gesamtmarkt. Treiber dieses Erfolgs sind eine gut ausgebaute Gesundheitsinfrastruktur, ein hohes Bewusstsein für Nierenerkrankungen und die Präsenz großer biopharmazeutischer Unternehmen, die aktiv in der nephrologischen Forschung tätig sind. Das robuste klinische Forschungsumfeld und die starke regulatorische Unterstützung des Landes haben die Zulassung und Vermarktung neuartiger Therapeutika erleichtert und damit das Marktwachstum beflügelt. Die steigende Inzidenz chronischer Nierenerkrankungen und der zunehmende Fokus auf personalisierte Medizin treiben die Nachfrage nach fortschrittlichen Therapien für IgA-Nephropathie zusätzlich an.

Einblick in den kanadischen Markt für IgA-Nephropathie

Der kanadische Markt für IgA-Nephropathie wird voraussichtlich der am schnellsten wachsende Markt in diesem Segment sein und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,9 % verzeichnen. Dieses Wachstum ist vor allem auf steigende Gesundheitsausgaben, die zunehmende Verbreitung von Nierenerkrankungen und den verbesserten Zugang zu innovativen Therapien zurückzuführen. Der Fokus des Landes auf Früherkennung, unterstützt durch verbesserte Screening-Programme und eine erweiterte Gesundheitsversorgung, fördert die Inanspruchnahme von Behandlungen. Darüber hinaus treiben laufende Kooperationen zwischen Forschungseinrichtungen und Pharmaunternehmen klinische Innovationen voran und positionieren Kanada als aufstrebenden Marktführer im Management der IgA-Nephropathie.

Marktanteil der IgA-Nephropathie in Nordamerika

Die IgA-Nephropathie-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Travere Therapeutics (USA)

- Calliditas Therapeutics (Schweden)

- Novartis (Schweiz)

- Omeros Corporation (USA)

- CSL Vifor (USA)

- Ionis Pharmaceuticals (USA)

- Bayer AG (Deutschland)

- Roche (Schweiz)

- Pfizer Inc. (USA)

- Bristol Myers Squibb (USA)

- AbbVie Inc. (USA)

- Merck & Co., Inc. (USA)

- AstraZeneca (USA)

- Regulus Therapeutics (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für IgA-Nephropathie

- Im Dezember 2021 erteilte die US-amerikanische Arzneimittelbehörde FDA die beschleunigte Zulassung für TARPEYO (Budesonid mit gezielter Freisetzung) zur Reduktion der Proteinurie bei Erwachsenen mit primärer IgA-Nephropathie, die ein Risiko für ein rasches Fortschreiten der Erkrankung aufweisen. Dies war die erste Zulassung speziell für IgAN mit Fokus auf die Reduktion der Proteinurie.

- Im März 2023 erteilte die US-amerikanische Arzneimittelbehörde FDA FILSPARI (Sparsentan) von Travere Therapeutics die beschleunigte Zulassung als erste nicht-immunsuppressive Therapie zur Reduktion der Proteinurie bei Erwachsenen mit primärer IgAN, die ein Risiko für ein rasches Fortschreiten der Erkrankung aufweisen. Damit wurde eine wichtige neue Behandlungsklasse für diese Erkrankung geschaffen.

- Im Zeitraum Oktober–Dezember 2023 wurden wichtige Meilensteine bei der Entwicklung und Zulassung von Therapien, die auf den Komplementweg und zielgerichtete Wirkstoffe abzielen, erreicht: Zwischen- und laufende Phase-3-Daten für Narsoplimab (Omeros) zeigten deutliche Hinweise auf Proteinurie und Sicherheitssignale in der ARTEMIS-IGAN-Studie, und die Zahl der Zulassungsanträge und der beschleunigten Prüfungsverfahren stieg in mehreren fortgeschrittenen Programmen an, was einen Trend hin zu mechanismenorientierten IgAN-Therapien unterstreicht.

- Im August 2024 erhielt Fabhalta (Iptacopan) von Novartis – ein oraler Komplementinhibitor der ersten Generation zur Behandlung von IgAN – die beschleunigte Zulassung (USA) zur Reduktion der Proteinurie bei primärer IgAN. Grundlage hierfür waren Zwischenergebnisse der Phase 3, die eine deutliche Reduktion der Proteinurie im Vergleich zu Placebo zeigten. Dadurch wurde die Behandlungsoption der Komplementhemmung für Patienten mit IgAN erweitert.

- Im September 2024 gab Travere Therapeutics die vollständige/erweiterte FDA-Zulassung für FILSPARI (Sparsentan) bekannt (Umwandlung von beschleunigter zu vollständiger Zulassung/erweiterter Indikation), nachdem bestätigende PROTECT-Daten einen anhaltenden Nutzen hinsichtlich Proteinurie und Nierenfunktionserhalt belegten und die kommerzielle und klinische Positionierung von Sparsentan bei IgAN stärkten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.