North America Heart Valve Repair And Replacement Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.57 Billion

USD

3.46 Billion

2025

2033

USD

1.57 Billion

USD

3.46 Billion

2025

2033

| 2026 –2033 | |

| USD 1.57 Billion | |

| USD 3.46 Billion | |

| % | |

|

Marktsegmentierung für Herzklappenreparatur und -ersatz in Nordamerika nach Produkt (chirurgischer Herzklappenersatz, chirurgische Herzklappenreparatur, TAVI/TAVR-Klappen, Prothesen, Patches, Medikamente und Sonstiges), Verfahren (chirurgisches und nicht-chirurgisches Verfahren), Indikation (Klappenstenose, Klappeninsuffizienz, Mitralklappenprolaps und Sonstiges), Endnutzer (Krankenhäuser, Fachzentren, Herzkatheterlabore, ambulante Operationszentren und Sonstiges), Vertriebskanal (Direktvergabe, Einzelhandel und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße für Herzklappenreparatur und -ersatz in Nordamerika

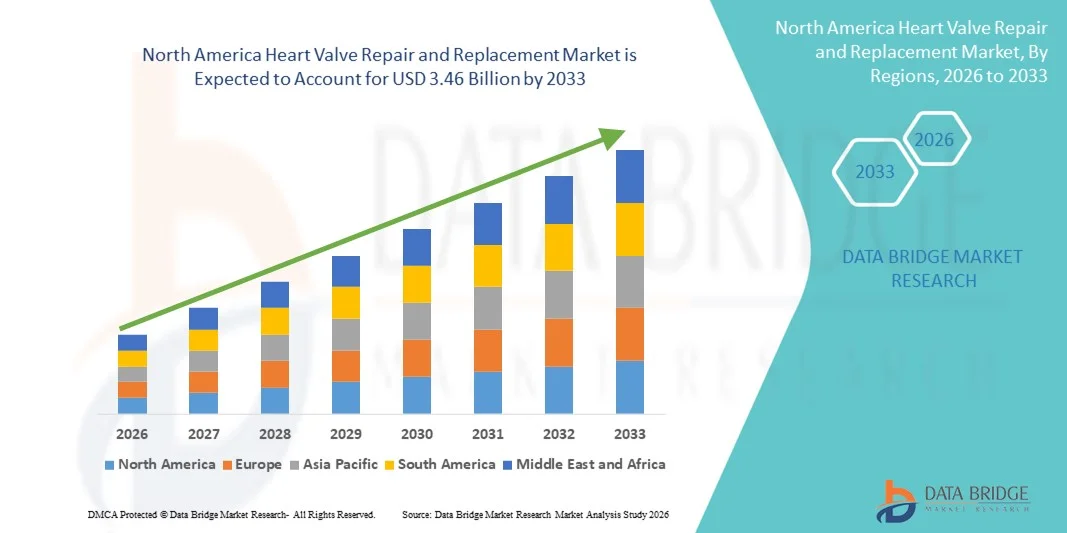

- Der nordamerikanische Markt für Herzklappenreparatur und -ersatz hatte im Jahr 2025 einen Wert von 1,57 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,46 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,4 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herzklappenerkrankungen, die alternde Bevölkerung und die rasche Akzeptanz minimalinvasiver Verfahren wie TAVR/TMVR und fortschrittlicher Prothesenklappentechnologien angetrieben, die sich sowohl in der klinischen Praxis als auch hinsichtlich der Patientennachfrage zu Standardalternativen zur offenen Herzchirurgie entwickeln.

- Darüber hinaus treiben die fortschrittliche Gesundheitsinfrastruktur Nordamerikas, die etablierten Erstattungsrahmen und die hohen Fallzahlen, insbesondere in den Vereinigten Staaten, die klinische Anwendung und Investitionen in neuartige Reparatur- und Ersatzlösungen voran, was zu einer stärkeren Integration innovativer Zugangs-, Bildgebungs- und Gerätetechnologien in der gesamten kardiologischen Versorgung führt.

Marktanalyse für Herzklappenreparatur und -ersatz in Nordamerika

- Herzklappenreparatur- und -ersatzverfahren, einschließlich chirurgischer und transkathetergestützter Eingriffe, sind aufgrund ihrer Fähigkeit, Herzklappenerkrankungen effektiv zu behandeln, die Patientenergebnisse zu verbessern und die Langzeitmorbidität und -mortalität zu reduzieren, zunehmend unverzichtbare Bestandteile der kardiovaskulären Versorgung sowohl in Krankenhäusern als auch in spezialisierten Herzzentren.

- Die steigende Nachfrage nach diesen Eingriffen wird vor allem durch die zunehmende Verbreitung von Herzklappenstenosen, Herzklappeninsuffizienz und Mitralklappenprolaps, die alternde Bevölkerung sowie Fortschritte bei minimalinvasiven Technologien wie TAVI/TAVR-Klappen angetrieben, die im Vergleich zur traditionellen offenen Herzoperation kürzere Erholungszeiten und geringere Eingriffsrisiken bieten.

- Die USA dominierten den Markt für Herzklappenreparatur und -ersatz mit dem größten Umsatzanteil von 78,3 % im Jahr 2025. Dies ist auf eine gut etablierte Gesundheitsinfrastruktur, hohe Eingriffszahlen, fortschrittliche Erstattungsmodelle und eine starke Präsenz wichtiger Gerätehersteller zurückzuführen.

- Kanada ist das am schnellsten wachsende Land auf dem nordamerikanischen Markt. Treiber dieser Entwicklung sind die zunehmende Anwendung minimalinvasiver Verfahren, der Ausbau der Krankenhauskapazitäten, das steigende Bewusstsein für Herzklappeneingriffe und unterstützende Initiativen des öffentlichen Gesundheitswesens, die den Zugang zu fortschrittlicher Herz-Kreislauf-Versorgung erleichtern.

- Das Segment der TAVI/TAVR-Herzklappen dominierte den Markt mit einem Anteil von 45 % im Jahr 2025, was auf die schnelle klinische Akzeptanz, die nachgewiesenen Ergebnisse bei Hochrisikopatienten und die zunehmende Anwendung bei Patienten mit mittlerem und niedrigem Risiko zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für Herzklappenreparatur und -ersatz in Nordamerika

|

Attribute |

Wichtige Markteinblicke in den nordamerikanischen Markt für Herzklappenreparatur und -ersatz |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem nordamerikanischen Markt für Herzklappenreparatur und -ersatz

Minimalinvasive und bildgesteuerte Verfahren

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für Herzklappenreparatur und -ersatz ist die zunehmende Anwendung minimalinvasiver und bildgestützter Verfahren wie TAVI/TAVR und roboterassistierter Operationen. Diese verbessern die Präzision der Eingriffe und die Genesung der Patienten.

- Beispielsweise werden TAVR-Eingriffe zunehmend unter Echtzeit-Bildgebungskontrolle durchgeführt, was es Kardiologen ermöglicht, Aortenklappen mit minimalen Schnitten zu ersetzen und so Krankenhausaufenthalte und postoperative Komplikationen zu reduzieren.

- Die Integration fortschrittlicher Bildgebungstechnologien und katheterbasierter Eingriffe ermöglicht es Ärzten, die Herzklappengröße und -platzierung präziser zu bestimmen, die Eingriffsergebnisse zu verbessern und die mit der traditionellen offenen Herzoperation verbundenen Risiken zu reduzieren.

- Die nahtlose Integration von Bildgebung und Verfahrensführung in die Arbeitsabläufe der Herzversorgung ermöglicht die Echtzeitüberwachung und -beurteilung der Klappenfunktion und verbessert so die allgemeine Patientensicherheit und die Erfolgsraten.

- Dieser Trend hin zu minimalinvasiven, bildgesteuerten Eingriffen verändert grundlegend die Erwartungen der Patienten und die Abläufe in Krankenhäusern und treibt die Hersteller medizinischer Geräte zu Innovationen mit intelligenteren und präziseren Herzklappensystemen an.

- Der Einsatz fortschrittlicher Herzklappentechnologien und robotergestützter Systeme nimmt sowohl bei Erwachsenen als auch bei geriatrischen Patienten rasant zu, da Krankenhäuser zunehmend Wert auf schnellere Genesung, geringere Komplikationsraten und ein reduziertes Eingriffstrauma legen.

- Die zunehmende Integration von KI und prädiktiver Analytik bei Herzklappeneingriffen ermöglicht es Ärzten, Komplikationen vorherzusehen und patientenspezifische Behandlungspläne zu optimieren, wodurch die Erfolgsraten der Eingriffe verbessert werden.

Marktdynamik für Herzklappenreparatur und -ersatz in Nordamerika

Treiber

Zunehmende Häufigkeit von Herzklappenerkrankungen und alternde Bevölkerung

- Die zunehmende Häufigkeit von Herzklappenstenosen, Herzklappeninsuffizienz und Mitralklappenprolaps in Verbindung mit einer alternden Bevölkerung ist ein wesentlicher Faktor für die steigende Nachfrage nach Herzklappenreparatur- und -ersatzoperationen.

- Edwards Lifesciences berichtete beispielsweise im Jahr 2025 von einer verstärkten Anwendung von TAVR-Herzklappen bei älteren Patienten, was die steigenden Eingriffszahlen in Krankenhäusern in den USA widerspiegelt.

- Da das Bewusstsein der Patienten für minimalinvasive Behandlungsmethoden wächst, bieten Krankenhäuser fortschrittliche Lösungen zur Reparatur und zum Ersatz von Herzklappen an und stellen damit Alternativen zur offenen Herzoperation mit verbesserten Genesungschancen dar.

- Darüber hinaus erleichtern der Ausbau der Gesundheitsinfrastruktur, die Kostenerstattung und spezialisierte Herzzentren den Zugang zu Herzklappeneingriffen und erhöhen die Inanspruchnahme des Eingriffs.

- Die zunehmende Präferenz für Verfahren mit geringerem Eingriffsrisiko, kürzeren Krankenhausaufenthalten und besseren Langzeitergebnissen treibt die Einführung von TAVI/TAVR-Klappen, chirurgischen Klappenersatzverfahren und Reparaturtechniken in ganz Nordamerika voran.

- Steigende Investitionen von Medizintechnikunternehmen in Forschung und Entwicklung für Herzklappensysteme der nächsten Generation treiben Innovationen voran, erweitern das Produktportfolio und verbessern die Effizienz von Eingriffen.

- Beispielsweise haben Medtronic und Abbott verbesserte TAVR-Klappendesigns mit erhöhter Haltbarkeit und einfacherer Implantation auf den Markt gebracht, um eine breitere Anwendung bei Patientengruppen mit hohem und mittlerem Risiko zu fördern.

Zurückhaltung/Herausforderung

Hohe Verfahrenskosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Die vergleichsweise hohen Kosten für Herzklappenreparatur- und -ersatzverfahren in Verbindung mit komplexen regulatorischen Anforderungen stellen eine erhebliche Herausforderung für das Wachstum des Gesamtmarktes dar.

- Beispielsweise erfordern TAVR und roboterassistierte Eingriffe häufig Spezialausrüstung und hochqualifiziertes Personal, was zu höheren Vorlaufkosten für Krankenhäuser und Patienten führt.

- Strenge FDA-Zulassungs- und Konformitätsanforderungen für neue Herzklappenimplantate verlängern die Entwicklungszeiten und erhöhen die Kosten für Hersteller medizinischer Geräte, was die Produkteinführung verlangsamt.

- Darüber hinaus können begrenzte Versicherungsleistungen und Erstattungsbeschränkungen in manchen Fällen den Patientenzugang einschränken, insbesondere in kleineren Krankenhäusern oder für Patienten mit alternativen Versicherungstarifen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Geräteinnovationen, vereinfachte Zulassungsverfahren und erweiterte Erstattungspolitiken wird für ein nachhaltiges Wachstum des nordamerikanischen Marktes für Herzklappenreparatur und -ersatz von entscheidender Bedeutung sein.

- Mögliche Komplikationen während des Eingriffs und die Notwendigkeit von Nachuntersuchungen können Patienten, insbesondere Hochrisikopatienten, ebenfalls davon abhalten, sich für einen Herzklappeneingriff zu entscheiden.

- Krankenhäuser legen beispielsweise Wert auf postoperative Überwachungsprogramme und Patientenschulungen, um Komplikationen zu minimieren und das Vertrauen in minimalinvasive Herzklappenoperationen zu stärken.

Marktübersicht für Herzklappenreparatur und -ersatz in Nordamerika

Der Markt ist segmentiert nach Produkt, Verfahren, Indikation, Endnutzer und Vertriebskanal.

- Nebenprodukt

Basierend auf den Produkten ist der nordamerikanische Markt für Herzklappenreparatur und -ersatz in chirurgischen Herzklappenersatz, chirurgische Herzklappenreparatur, TAVI/TAVR-Klappen, Prothesen, Patches, Medikamente und Sonstiges unterteilt. Das Segment der TAVI/TAVR-Klappen dominierte den Markt mit einem Umsatzanteil von 45 % im Jahr 2025, was auf die rasche Akzeptanz bei älteren und Hochrisikopatienten zurückzuführen ist. Krankenhäuser und spezialisierte Herzzentren bevorzugen zunehmend TAVR aufgrund seiner minimalinvasiven Natur, der kürzeren Erholungszeit und des geringeren Eingriffsrisikos im Vergleich zum offenen Herzklappenersatz. Patienten mit Begleiterkrankungen bevorzugen häufig TAVI-Eingriffe, um längere Krankenhausaufenthalte zu vermeiden, was dieses Segment zum umsatzstärksten macht. Die Verfügbarkeit fortschrittlicher Klappendesigns mit verbesserter Haltbarkeit und einfacherer Implantation hat die Dominanz von TAVI/TAVR-Klappen ebenfalls gestärkt. Darüber hinaus trägt das wachsende Bewusstsein von Kardiologen und Patienten für minimalinvasive Eingriffe zu seiner anhaltenden Marktführerschaft bei. Das Segment wird durch starke F&E-Investitionen führender Hersteller unterstützt, die kontinuierliche Innovation und Akzeptanz gewährleisten.

Das Segment der chirurgischen Herzklappenersatzoperationen wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 18,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach dauerhaften und langfristigen Lösungen für Patienten mit mittlerem Risiko. Fortschritte in den Operationstechniken und verbesserte postoperative Ergebnisse machen den traditionellen chirurgischen Klappenersatz attraktiver. Chirurgen bevorzugen dieses Verfahren häufig bei komplexen Fällen, in denen eine TAVI nicht geeignet ist. Der Ausbau der herzchirurgischen Infrastruktur in Krankenhäusern in den USA und Kanada fördert die Akzeptanz dieser Methode. Verbesserte Ausbildungsprogramme und minimalinvasive Hybridverfahren tragen ebenfalls zum Wachstum bei. Patienten, die sich eine definitive und dauerhafte Lösung für ihre Klappenfunktionsstörung wünschen, tragen zum anhaltenden Wachstum dieses Segments bei.

- Nach dem Verfahren

Basierend auf dem Verfahren ist der Markt in chirurgische und nicht-chirurgische Eingriffe unterteilt. Das Segment der chirurgischen Eingriffe dominierte den Markt im Jahr 2025 mit einem Anteil von 60 %, was auf die etablierte klinische Anwendung und die nachgewiesenen Langzeitergebnisse zurückzuführen ist. Chirurgische Eingriffe ermöglichen Kardiologen die umfassende Kontrolle über die Reparatur oder den Ersatz von Herzklappen und eignen sich daher für komplexe anatomische Variationen. Krankenhäuser investieren weiterhin in die chirurgische Infrastruktur, um ein hohes Eingriffsvolumen zu ermöglichen und die Marktführerschaft zu sichern. Die Präferenz der Patienten für eine definitive Korrektur und das Vertrauen der Ärzte in die chirurgischen Ergebnisse tragen zu dieser Führungsposition bei. Darüber hinaus stärken gut ausgebildete Herzchirurgen und spezialisierte Herzzentren in Nordamerika die Dominanz der chirurgischen Eingriffe. Solide klinische Evidenz und günstige Erstattungspolitiken fördern ebenfalls das Wachstum in diesem Segment.

Das Segment der nicht-chirurgischen Eingriffe wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Anwendung minimalinvasiver TAVI/TAVR-Techniken. Nicht-chirurgische Eingriffe verkürzen die Genesungszeit, die Krankenhausaufenthaltsdauer und das Eingriffsrisiko und sind daher besonders für ältere und Risikopatienten attraktiv. Der Ausbau spezialisierter Herzkatheterlabore und Aufklärungskampagnen zu minimalinvasiven Interventionen beschleunigen das Wachstum zusätzlich. So priorisieren beispielsweise viele Krankenhäuser bei geeigneten Patienten mittlerweile die TAVR gegenüber einer offenen Herzoperation. Kontinuierliche Innovationen in der Klappentechnologie und den Implantationssystemen unterstützen ebenfalls die rasche Verbreitung nicht-chirurgischer Verfahren.

- Nach Indikation

Basierend auf den Indikationen ist der Markt in Klappenstenose, Klappeninsuffizienz, Mitralklappenprolaps und Sonstige unterteilt. Das Segment der Klappenstenose dominierte den Markt mit einem Anteil von 42 % im Jahr 2025. Dies ist auf die hohe Prävalenz in der alternden Bevölkerung und den dringenden Bedarf an rechtzeitiger Intervention zurückzuführen. Schwere Stenosen führen häufig zu Herzinsuffizienz und anderen Komplikationen, weshalb ein frühzeitiges Eingreifen unerlässlich ist. Die Anwendung von TAVI/TAVR bei Patienten mit Stenosen nimmt zu und steigert den Marktanteil weiter. Krankenhäuser priorisieren die Behandlung von Stenosen aufgrund der klinischen Dringlichkeit, was zu einem Anstieg der Eingriffszahlen führt. Das Segment profitiert von der kontinuierlichen Forschung und Entwicklung im Bereich Klappendesign und bildgebender Verfahren zur Optimierung der Patientenergebnisse. Auch das gestiegene Bewusstsein der Ärzte und die Empfehlungen in den Leitlinien tragen zur dominanten Stellung des Segments bei.

Das Segment der Herzklappeninsuffizienz wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,8 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Diagnoseraten und verbesserte Behandlungsmöglichkeiten. Die Früherkennung einer Insuffizienz ermöglicht Interventionen vor dem Auftreten schwerwiegender Komplikationen und erhöht somit die Akzeptanz der Verfahren. Beispielsweise ermöglichen kombinierte chirurgische und katheterbasierte Ansätze flexible Behandlungspläne. Das wachsende Bewusstsein von Kardiologen und Patienten für die langfristigen Vorteile beschleunigt das Marktwachstum. Fortschritte bei Reparaturgeräten und minimalinvasiven Techniken tragen zu einer schnelleren Akzeptanz dieses Segments bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachzentren, Herzkatheterlabore, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Anteil von 68 % im Jahr 2025 aufgrund hoher Eingriffszahlen und einer gut etablierten chirurgischen und kathetertechnischen Infrastruktur. Krankenhäuser bieten umfassende Einrichtungen für die prä- und postoperative Versorgung und ermöglichen so komplexe Eingriffe. Die Präferenz der Patienten für stationäre Eingriffe aufgrund des wahrgenommenen Sicherheitsgefühls und des Zugangs zu erfahrenen Chirurgen trägt maßgeblich zur Marktführerschaft bei. Große Krankenhäuser in den USA und Kanada investieren weiterhin in TAVR-fähige Herzkatheterlabore und Hybrid-OPs. Starke Partnerschaften mit Geräteherstellern gewährleisten die Verfügbarkeit fortschrittlicher Herzklappentechnologien. Auch die Rolle der Krankenhäuser in der Ausbildung und bei klinischen Studien unterstützt die Marktführerschaft.

Das Segment der Herzkatheterlabore wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,3 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Anwendung minimalinvasiver TAVI/TAVR-Verfahren. Diese Labore ermöglichen beispielsweise eine präzise, bildgestützte Klappenplatzierung mit kürzeren Eingriffszeiten. Das Wachstum spezialisierter ambulanter Katheterzentren und ein gesteigertes Patientenbewusstsein tragen zu steigenden Eingriffszahlen bei. Der Trend zu kürzeren Krankenhausaufenthalten und kosteneffizienten Interventionen beschleunigt die Akzeptanz dieser Verfahren. Investitionen in hochmoderne Bildgebungs- und Applikationssysteme unterstützen die rasche Expansion in diesem Segment.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb, Einzelhandel und Sonstige unterteilt. Das Segment Direktvertrieb dominierte den Markt mit einem Anteil von 55 % im Jahr 2025, da Krankenhäuser und große Herzzentren Geräte häufig direkt von den Herstellern beziehen, um eine kontinuierliche Versorgung sicherzustellen und Mengenrabatte zu erhalten. Direktvertriebe ermöglichen die Aushandlung von Serviceverträgen, Schulungen und Kundendienst und verbessern so die betriebliche Effizienz. Hochwertige TAVR- und chirurgische Herzklappen werden aufgrund regulatorischer und Qualitätsanforderungen oft über diesen Kanal bezogen. Langfristige Lieferantenbeziehungen und Anpassungsmöglichkeiten stärken die Marktführerschaft. Die Unterstützung der Hersteller durch Geräteschulungen und Verfahrensanleitungen fördert ebenfalls den Direktvertrieb.

Das Segment Einzelhandel wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,7 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Verfügbarkeit von Herzklappenimplantaten durch autorisierte Händler und spezialisierte Fachgeschäfte für Herzgeräte. Beispielsweise sind kleinere Fachzentren und neu entstehende Krankenhäuser vermehrt auf den Einzelhandel angewiesen, um zeitnah Reparatur- und Ersatzprodukte zu erhalten. Die Expansion regionaler Händler in Kanada und den USA beschleunigt das Wachstum zusätzlich. Einfache Beschaffung, flexible Bestellmengen und schnellere Lieferzeiten tragen zur Akzeptanz bei. Auch das steigende Bewusstsein für minimalinvasive Klappenoptionen unter Ärzten fördert die Expansion des Einzelhandels.

Regionale Analyse des nordamerikanischen Marktes für Herzklappenreparatur und -ersatz

- Die USA dominierten den Markt für Herzklappenreparatur und -ersatz mit dem größten Umsatzanteil von 78,3 % im Jahr 2025. Dies ist auf eine gut etablierte Gesundheitsinfrastruktur, hohe Eingriffszahlen, fortschrittliche Erstattungsmodelle und eine starke Präsenz wichtiger Gerätehersteller zurückzuführen.

- Patienten und Gesundheitsdienstleister in den USA schätzen die Wirksamkeit, Sicherheit und die verkürzten Genesungszeiten von TAVI/TAVR und chirurgischen Herzklappeneingriffen sehr, da diese die Langzeitergebnisse und die Lebensqualität von Hochrisikopatienten und älteren Bevölkerungsgruppen verbessern.

- Diese starke Akzeptanz wird zusätzlich durch Investitionen in Hybrid-OPs, spezialisierte Herzzentren und umfassende Ausbildungsprogramme für Chirurgen und interventionelle Kardiologen unterstützt, wodurch sich Herzklappenreparatur- und -ersatzverfahren landesweit als bevorzugte Lösung in Krankenhäusern etabliert haben.

Einblick in den US-amerikanischen Markt für Herzklappenreparatur und -ersatz

Die USA dominierten 2025 mit einem Umsatzanteil von 78,3 % den nordamerikanischen Markt für Herzklappenreparatur und -ersatz. Treiber dieser Entwicklung sind die hohe Prävalenz von Herzklappenerkrankungen und die alternde Bevölkerung. Krankenhäuser und spezialisierte Herzzentren setzen zunehmend auf TAVI/TAVR und andere fortschrittliche chirurgische Klappenverfahren, da diese minimalinvasiv sind, kürzere Genesungszeiten ermöglichen und zu besseren Patientenergebnissen führen. Die Präferenz für innovative Verfahren, gepaart mit einer robusten Gesundheitsinfrastruktur und günstigen Erstattungspolitiken, beschleunigt das Marktwachstum. Darüber hinaus fördern das steigende Bewusstsein von Kardiologen und Patienten für minimalinvasive Optionen sowie die kontinuierlichen Investitionen führender Gerätehersteller in Forschung und Entwicklung die weitere Expansion. Die USA profitieren zudem von einer hohen Anzahl an Eingriffen und der frühzeitigen Einführung von Klappentechnologien der nächsten Generation, was ihre Führungsposition in Nordamerika sichert.

Einblick in den kanadischen Markt für Herzklappenreparatur und -ersatz

Der kanadische Markt für Herzklappenreparatur und -ersatz ist das am schnellsten wachsende Ländersegment. Treiber dieses Wachstums sind die zunehmende Anwendung minimalinvasiver Verfahren und der Ausbau der Krankenhauskapazitäten. Initiativen des öffentlichen Gesundheitswesens und die Kostenerstattung verbessern den Zugang der Patienten zu fortschrittlichen Herzklappeneingriffen. Krankenhäuser investieren in Hybrid-OPs, Herzkatheterlabore und spezialisierte Herzzentren, um der steigenden Nachfrage gerecht zu werden. Aufklärungskampagnen für Patienten und Fortbildungsprogramme für Ärzte tragen zu einer höheren Anzahl an Eingriffen bei. Darüber hinaus schafft die zunehmende Verbreitung von Herzklappenerkrankungen und die wachsende Zahl älterer Menschen in Kanada neue Möglichkeiten für TAVI/TAVR und chirurgische Herzklappeneingriffe. Das Wachstum wird zusätzlich durch staatlich geförderte Forschung und Partnerschaften mit Medizintechnikunternehmen für Herzklappenlösungen der nächsten Generation unterstützt.

Einblick in den mexikanischen Markt für Herzklappenreparatur und -ersatz

Der mexikanische Markt für Herzklappenreparatur und -ersatz entwickelt sich zu einem wichtigen Wachstumsmarkt, begünstigt durch steigende Investitionen in die Gesundheitsinfrastruktur und spezialisierte Herzversorgung. Minimalinvasive Verfahren werden zunehmend häufiger angewendet, angetrieben durch ein wachsendes Bewusstsein für die Behandlung von Herzklappenerkrankungen und den Ausbau der Krankenhauskapazitäten. Führende Krankenhäuser und private Herzzentren beginnen, TAVI/TAVR-Eingriffe neben traditionellen chirurgischen Verfahren durchzuführen. Staatliche Förderprogramme im Gesundheitswesen und eine zunehmende Krankenversicherung für Hochrisikopatienten fördern das Wachstum. Initiativen zur Patientenaufklärung und Kooperationen mit Geräteherstellern beschleunigen die Akzeptanz dieser Verfahren. Es wird erwartet, dass der Markt mit der Verbesserung der Infrastruktur und des Zugangs, insbesondere in Ballungszentren, weiter wachsen wird.

Marktanteil für Herzklappenreparatur und -ersatz in Nordamerika

Die nordamerikanische Branche für Herzklappenreparatur und -ersatz wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Edwards Lifesciences Corporation (USA)

- Abbott (USA)

- Medtronic (Irland)

- Boston Scientific Corporation (USA)

- Artivion Inc (USA)

- BioStable Science and Engineering Inc (USA)

- Colibri Heart Valve LLC (USA)

- JenaValve Technology Inc (USA)

- Micro Interventional Devices Inc (USA)

- Neovasc Inc (Kanada)

- Valcare Medical (USA)

- LivaNova Plc (UK)

- Cardiac Dimensions Inc (USA)

- On-X Life Technologies (USA)

- Corcym-Gruppe (Italien)

- TTK Healthcare Limited (Indien)

- Symetis (USA)

- Meril Life Sciences (Indien)

- Sahajanand Medical Technologies) (Indien)

- BioGlue (USA)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für Herzklappenreparatur und -ersatz?

- Im Dezember 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für das SAPIEN M3 Mitralklappenersatzsystem von Edwards Lifesciences. Dies ist die erste transseptale Mitralklappentherapie, die in den USA für Patienten mit symptomatischer, mittelgradiger bis schwerer Mitralklappeninsuffizienz zugelassen wurde, für die eine Operation oder Reparatur nicht infrage kommt. Das System erweitert die minimalinvasiven Behandlungsmöglichkeiten und basiert auf positiven klinischen Studiendaten, die eine signifikante Reduktion der Mitralklappeninsuffizienz und eine Verbesserung der Lebensqualität belegen.

- Im Mai 2025 erhielt Abbott die FDA-Zulassung für sein Tendyne™-System zum transkathetergestützten Mitralklappenersatz (TMVR). Dieses innovative Gerät dient der Behandlung von Mitralklappenerkrankungen bei Patienten mit schwerer Mitralklappenringverkalkung (MAC), die nicht für eine offene Herzoperation oder -reparatur geeignet sind. Tendyne bietet eine vollständig repositionierbare, minimalinvasive Alternative zur herkömmlichen Operation.

- Im März 2025 präsentierte Medtronic Fünfjahresdaten zu den klinischen Ergebnissen seines Evolut™ TAVR-Systems. Diese zeigten eine dauerhafte Leistungsfähigkeit und vergleichbare Mortalitäts- und Schlaganfallraten wie bei Patienten mit schwerer Aortenstenose und niedrigem Risiko. Die Langzeitergebnisse sprechen für eine breitere Anwendung von TAVR als Alternative zur offenen Herzoperation.

- Im Januar 2025 implantierte MUSC Health als erstes Team in den Vereinigten Staaten ein neues Transkathetergerät zur Behandlung der Trikuspidalklappeninsuffizienz. Dies unterstreicht die zunehmende klinische Anwendung neuartiger Herzklappenprothesen über die Aorten- und Mitralklappenposition hinaus und signalisiert Innovationen in der Herzklappentherapie für unterversorgte Erkrankungen.

- Im Januar 2025 gab TRiCares die ersten Implantationen des Topaz-Systems zur transkathetergestützten Trikuspidalklappenimplantation (TTVR) in den USA im Rahmen einer frühen Machbarkeitsstudie (EFS) bekannt. Dieser Durchbruch markiert einen der ersten Schritte hin zu minimalinvasiven Trikuspidalklappenersatzverfahren für Patienten mit schwerer Trikuspidalklappeninsuffizienz und hohem Operationsrisiko.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.