North America Health Insurance Market, By Type (Product, Solutions), Services (Inpatient Treatment, Outpatient Treatment, Medical Assistance, Others), Level of Coverage (Bronze, Silver, Gold, Platinum), Service Providers (Public Health Insurance Providers, Private Health Insurance Providers), Health Insurance Plans (Point of Service (POS), Exclusive Provider Organization (EPOS), Indemnity Health Insurance, Health Savings Account (HSA), Qualified Small Employer Health Reimbursement Arrangements (QSEHRAS), Preferred Provider Organization (PPO), Health Maintenance Organization (HMO), Others), Demographics (Adults, Minors, Senior Citizens), Coverage Type (Lifetime Coverage, Term Coverage), End User (Corporates, Individuals, Others) Distribution Channel (Direct Sales, Financial Institutions, E-commerce, Hospitals, Clinics & Others) Industry Trends and Forecast to 2029.

North America Health Insurance Market Analysis and Size

Health insurance policy consists of several types of features and benefits. It provides financial coverage to policyholder against certain treatment. Health insurance policy offers advantages including cashless hospitalization, coverage of pre and post-hospitalization, reimbursement, and various add-ons.

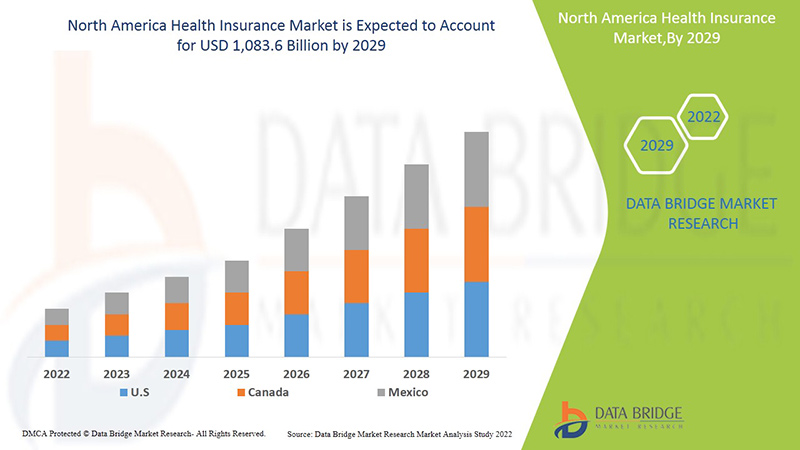

Increasing costs for medical services and the growing number of day care procedures are some of the drivers boosting health insurance demand in the market. Data Bridge Market Research analyses that the health insurance market is expected to reach the value of USD 1,083.6 billion by the year 2029, at a CAGR of 5.4% during the forecast period. "Corporates" accounts for the most prominent end-user segment in the respective market owing to rise in the demand for group health insurance by corporates. The market report curated by the Data Bridge Market Research team includes in-depth expert analysis, import/export analysis, pricing analysis, production consumption analysis, and climate chain scenario.

|

Report Metric |

Details |

|

Forecast Period |

2022 to 2029 |

|

Base Year |

2021 |

|

Historic Years |

2020 (Customizable to 2019 - 2014) |

|

Quantitative Units |

Revenue in USD Million, Pricing in USD |

|

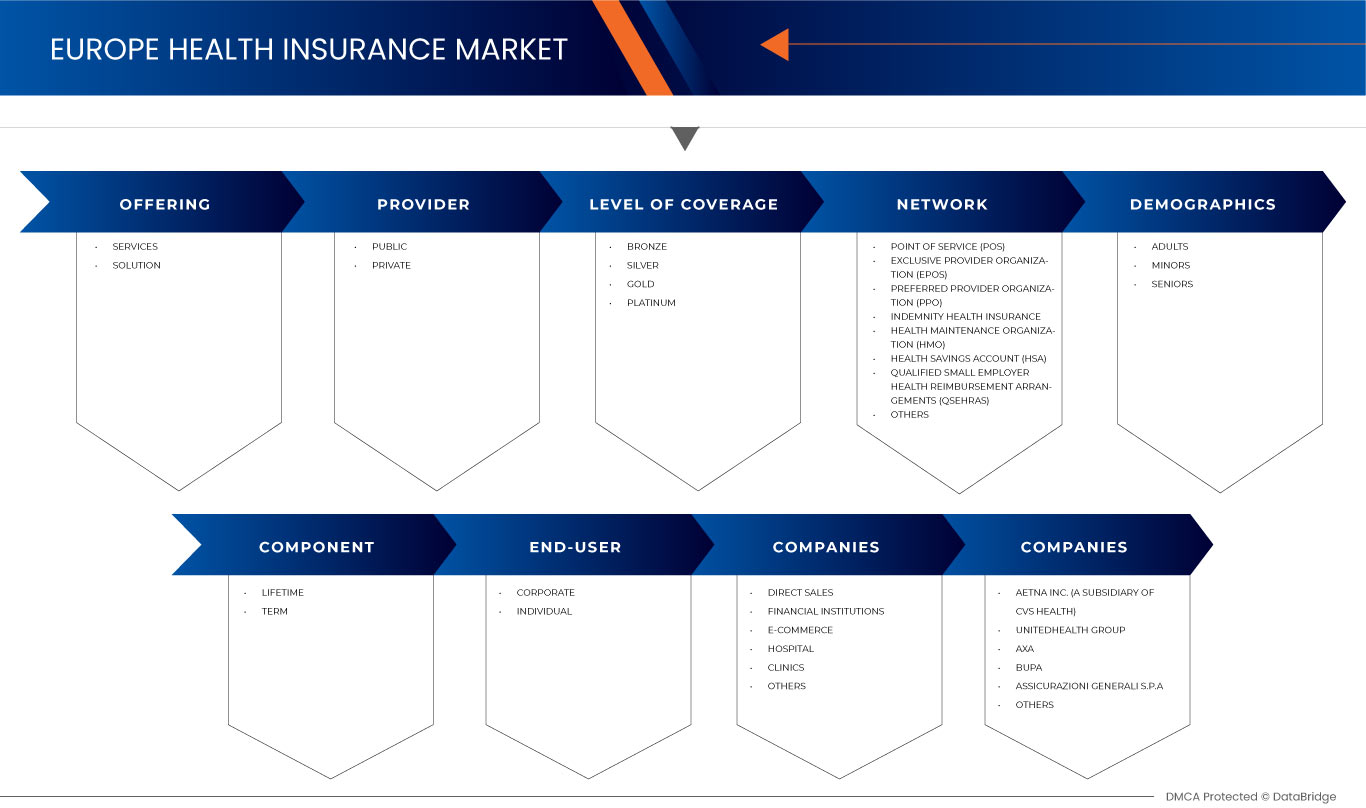

Segments Covered |

By Type (Product, Solutions), Services (Inpatient Treatment, Outpatient Treatment, Medical Assistance, Others), Level of Coverage (Bronze, Silver, Gold, Platinum), Service Providers (Public Health Insurance Providers, Private Health Insurance Providers), Health Insurance Plans (Point of Service (POS), Exclusive Provider Organization (EPOS), Indemnity Health Insurance, Health Savings Account (HSA), Qualified Small Employer Health Reimbursement Arrangements (QSEHRAS), Preferred Provider Organization (PPO), Health Maintenance Organization (HMO), Others), Demographics (Adults, Minors, Senior Citizens), Coverage Type (Lifetime Coverage, Term Coverage), End User (Corporates, Individuals, Others) Distribution Channel (Direct Sales, Financial Institutions, E-commerce, Hospitals, Clinics & Others) Industry Trends and Forecast to 2029 |

|

Countries Covered |

U.S., Canada and Mexico in North America |

|

Market Players Covered |

Some of the major players operating in the market are Bupa (London, U.K.), Now Health International (Hong Kong, China), Cigna (Connecticut, U.S.), Aetna Inc. (a subsidiary of CVS Health) (Connecticut, U.S.), AXA (Paris, France), HBF Health Limited (Perth, Australia), Vitality (a subsidiary of Discovery Limited) (London, U.K.), Centene Corporation (Missouri, U.S.), International Medical Group, Inc. (a subsidiary of Sirius International Insurance Group Ltd.) (Indiana, U.S.), Anthem Insurance Companies, Inc. (a subsidiary of Anthem, Inc.) (Indiana, U.S.), Broadstone Corporate Benefits Limited (London, U.K.), Allianz Care (a subsidiary of Allianz SE) (Paris, France), HealthCare International North America Network Ltd (London, U.K.), Assicurazioni Generali S.P.A. (Trieste, Italy), Aviva (London, U.K.), Vhi Group (Dublin, Ireland), UnitedHealth Group (Minnesota, U.S.), MAPFRE (Majadahonda, Spain), AIA Group Limited (Hong Kong), Oracle (California, U.S.) among others. |

Market Definition

Health insurance is a type of insurance that provide the coverage of all type of surgical expenses as well as medical treatment incurred from the illness or injury. It applies to a comprehensive or limited range of medical services providing the coverage of full or partial costs of specific services. It provides financial support to the policy holder as it covers all the medical expenses when the policyholder is hospitalized for the treatment. It also covers pre as well as post hospitalization expenses.

In the health insurance plan several types of coverage are available which is cashless or reimbursement claim. Cashless benefit is available when the policyholder takes treatment from the network hospitals of the insurance company. If the policyholder takes treatment from the hospitals which are not in the list network, in that case, policyholder meets all the medial expenses and then claims for the reimbursement in the insurance company by submitting all the medical bills.

Regulatory Framework

- Der Health Insurance Portability and Accountability Act (HIPAA) schützt amerikanische Arbeitnehmer, indem er ihnen erlaubt, Krankenversicherungspolicen von Arbeitsplatz zu Arbeitsplatz mitzunehmen. [5] Das Programm erlaubt es Arbeitnehmern auch, sich bei einer ausgewählten Gruppe von Krankenversicherungen zu bewerben, um verlorenen Versicherungsschutz zu ersetzen und familiäre Veränderungen wie Heirat, Geburt und Adoption zu berücksichtigen. HIPAA verbietet Versicherern, Versicherungsnehmer aufgrund gesundheitlicher Probleme zu diskriminieren. In einigen Fällen, wenn eine Versicherungsgesellschaft den Antrag eines Arbeitnehmers ablehnt, kann die Person außerhalb der normalen Einschreibungsfrist Versicherungsschutz beantragen. Darüber hinaus bewahrt das Gesetz staatliche Gesetze, die die Versicherungsrechte der Arbeitnehmer schützen.

COVID-19 hatte nur minimale Auswirkungen auf den Krankenversicherungsmarkt

COVID-19 hatte in den Jahren 2020–2021 Auswirkungen auf verschiedene Fertigungs- und Dienstleistungsbranchen, da es zur Schließung von Arbeitsplätzen, Unterbrechungen von Lieferketten und Transportbeschränkungen führte. Das Ungleichgewicht zwischen Angebot und Nachfrage und seine Auswirkungen auf die Preisgestaltung werden jedoch als kurzfristig angesehen und dürften sich mit dem Ende dieser Pandemie erholen. Aufgrund des Ausbruchs von COVID-19 auf der ganzen Welt ist die Nachfrage nach Krankenversicherungen enorm gestiegen. Auch die Angst vor einer Pandemie und die gestiegenen Kosten für medizinische Leistungen trugen dazu bei, dass der Krankenversicherungsmarkt während der Pandemie wuchs. Darüber hinaus führten Krankenversicherungsunternehmen Pakete und Lösungen zur Deckung der medizinischen Kosten für die Behandlung von COVID-19-infizierten Versicherern ein. Obwohl die anderen Branchen während des COVID-19-Ausbruchs stark gelitten haben, wuchs die Krankenversicherungsbranche erheblich.

Die Marktdynamik des Krankenversicherungsmarktes umfasst:

Treiber/Chancen im Krankenversicherungsmarkt

- Steigende Kosten für medizinische Leistungen

Krankenversicherungen bieten finanzielle Unterstützung bei schweren Erkrankungen oder Unfällen. Die steigenden Kosten für Operationen und Krankenhausaufenthalte im Gesundheitswesen haben weltweit zu einer neuen finanziellen Epidemie geführt. Die Kosten für medizinische Leistungen setzen sich unter anderem aus den Kosten für Operationen, Arzthonoraren, Krankenhausaufenthalten, Kosten für die Notaufnahme, Kosten für diagnostische Tests zusammen. Daher treibt dieser Anstieg der Kosten für medizinische Leistungen das Wachstum des Marktes voran.

- Wachsende Zahl von Tagespflegeeingriffen

Ambulante Eingriffe sind jene Arten von medizinischen Eingriffen oder Operationen, die in erster Linie eine kürzere Aufenthaltsdauer im Krankenhaus erfordern. Bei ambulanten Eingriffen müssen die Patienten für einen kurzen Zeitraum im Krankenhaus bleiben. Die meisten Krankenkassen decken heute ambulante Eingriffe in ihren Versicherungsplänen ab, und für die Inanspruchnahme solcher Operationen besteht keine Verpflichtung, 24 Stunden im Krankenhaus zu verbringen, was der Mindestaufenthalt im Krankenhaus ist, um eine Versicherung in Anspruch nehmen zu können. Während die meisten Krankenkassen Krankenhausaufenthalte und größere Operationen abdecken, können die Versicherungsnehmer auch ambulante Eingriffe in ihrer Krankenversicherung in Anspruch nehmen, was die Nachfrage auf dem Markt ankurbelt.

- Obligatorische Krankenversicherung im öffentlichen und privaten Sektor

Der Abschluss einer Krankenversicherung ist für Arbeitnehmer im öffentlichen und privaten Sektor obligatorisch. Die Krankenversicherung bietet wichtige medizinische Leistungen, die der Arbeitnehmer während seiner Tätigkeit in einem Unternehmen in Anspruch nehmen kann. Im Falle eines Notfalls oder medizinischer Probleme ist der Krankenversicherungsschutz äußerst nützlich, um die Behandlungskosten zu decken. Die Krankenversicherung des Arbeitnehmers ist eine erweiterte Leistung, die der einzelne Arbeitgeber seinen Arbeitnehmern gewährt. Die angebotene Krankenversicherung deckt nicht nur den Arbeitnehmer ab, sondern auch dessen Familienmitglieder im Rahmen desselben Versicherungsplans. In bestimmten Fällen kann der Arbeitgeber auch einen Teil der Prämie oder des Versicherungsschutzes der Krankenversicherung zahlen.

- Vorteile von Krankenversicherungspolicen

In den Krankenversicherungsplänen erhält der Versicherungsnehmer die Erstattung seiner medizinischen Ausgaben wie Krankenhausaufenthalte, Operationen und Behandlungen, die sich aus den Verletzungen ergeben. Eine Krankenversicherungspolice ist eine Art Vereinbarung zwischen dem Versicherungsnehmer und der Versicherungsgesellschaft, bei der die Versicherungsgesellschaft sich verpflichtet, die Zahlung der Behandlungskosten im Falle zukünftiger medizinischer Probleme zu garantieren, und der Versicherungsnehmer sich verpflichtet, den im Versicherungsplan angegebenen Prämienbetrag zu zahlen. Somit erhöhen die Vorteile von Krankenversicherungspolicen die Wachstumschancen für den nordamerikanischen Krankenversicherungsmarkt.

- Steigende Gesundheitsausgaben

Die Gesundheitsausgaben steigen weltweit schneller. Laut dem Bericht der Weltgesundheitsorganisation (WHO) wachsen die globalen Gesundheitsausgaben nach oben. Die globalen Gesundheitsausgaben haben sich in den letzten zwei Jahrzehnten mehr als verdoppelt und erreichten 2019 8,5 Billionen USD oder 9,8 % des globalen BIP. Sie waren jedoch ungleich verteilt: Auf Länder mit hohem Einkommen entfielen etwa 80 % der weltweiten Gesundheitsausgaben. In Ländern mit niedrigem Einkommen wurden die Gesundheitsausgaben hauptsächlich durch Eigenbeteiligungen (OOPS; 44 %) und externe Hilfe (29 %) finanziert, während in Ländern mit hohem Einkommen die staatlichen Ausgaben dominierten (70 %). Daher wird erwartet, dass die steigenden Gesundheitsausgaben dem nordamerikanischen Krankenversicherungsmarkt eine Chance bieten.

Hemmnisse/Herausforderungen für den Krankenversicherungsmarkt

- Hohe Kosten für Versicherungsprämien

Die Krankenversicherung deckt alle Arten von medizinischen Behandlungskosten ab. Sie bietet dem Versicherungsnehmer finanzielle Unterstützung, da sie alle medizinischen Kosten abdeckt, wenn der Versicherungsnehmer zur Behandlung ins Krankenhaus eingeliefert wird. Die Krankenversicherung deckt auch die Kosten vor und nach dem Krankenhausaufenthalt ab. Um eine Krankenversicherung abzuschließen, muss der Versicherungsnehmer regelmäßig Versicherungsprämien zahlen, damit die Krankenversicherungspolice aktiv bleibt. Die Kosten der Versicherungsprämien sind in den meisten Fällen je nach Versicherungsplan hoch, was das Wachstum des Marktes behindert.

- Mangelndes Bewusstsein über die Vorteile der Krankenversicherung

Im Gesundheitsbereich ist sich ein großer Teil der Weltbevölkerung der Vorteile von Krankenversicherungen noch immer nicht bewusst. Die Kosten für die medizinische Versorgung steigen weltweit mit den Fortschritten in diesem Bereich. Durch den technologischen Fortschritt ist der Gesundheitssektor einer der wachsenden Sektoren, die Durchdringungsrate von Krankenversicherungen bleibt jedoch aufgrund mangelnden Bewusstseins über die von ihnen gebotenen Vorteile gering.

Dieser Bericht zum Krankenversicherungsmarkt enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neu entstehende Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Krankenversicherungsmarkt zu erhalten, wenden Sie sich an Data Bridge Market Research, um einen Analystenbericht zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Jüngste Entwicklungen

- Im August 2020 hat die International Medical Group, Inc. (IMG) ihr Produktangebot erweitert, um Organisationen bei der notwendigen Planung und Recherche für sicheres internationales Reisen zu unterstützen. Die einzigartigen, neuen Unterstützungsdienste des Unternehmens wurden entwickelt, um Kunden bei der Planung für 2020 und darüber hinaus zu unterstützen. Diese Entwicklung half dem Unternehmen, sich während der Pandemie zu behaupten und zu gedeihen.

- Im Juni 2021 gab Vitality bekannt, dass es eine Partnerschaft mit Samsung UK eingegangen ist, um Samsung Health in das Vitality-Programm zu integrieren und den Mitgliedern mehr Möglichkeiten zu bieten, ihre Aktivitäten zu verfolgen und ihre Gesundheit zu verbessern. Die neue Partnerschaft mit Samsung wird Android-Benutzern alle Vorteile des Vitality-Programms erschließen, da Mitglieder ihr Samsung Health-Profil mit ihrem Vitality Member Zone-Konto verknüpfen können, um automatisch tägliche Schritte und Herzfrequenzaktivitäten zu erfassen und Vitality-Aktivitätspunkte zu sammeln.

Umfang des nordamerikanischen Krankenversicherungsmarktes

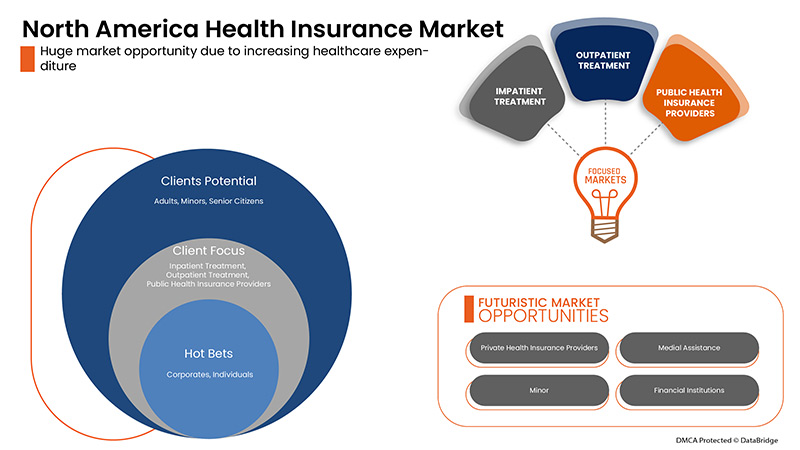

Der Krankenversicherungsmarkt ist segmentiert nach Art, Leistungen, Deckungsgrad, Leistungserbringern, Krankenversicherungsplänen, Demografie, Deckungsart, Endnutzer und Vertriebskanal. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Typ

- Produkt

- Lösungen

Der Krankenversicherungsmarkt wird nach Typ in Produkte und Lösungen segmentiert. Aufgrund der hohen Anzahl der weltweit verkauften Prämien wird das Produktsegment voraussichtlich den nordamerikanischen Krankenversicherungsmarkt dominieren.

Dienstleistungen

- Stationäre Behandlung

- Ambulante Behandlung

- Medizinische Hilfe

- Sonstiges

Der Krankenversicherungsmarkt ist nach Dienstleistungen segmentiert in stationäre Behandlung, ambulante Behandlung, medizinische Hilfe und Sonstiges. Das Segment der stationären Behandlung wird voraussichtlich den nordamerikanischen Krankenversicherungsmarkt dominieren, da die meisten Prämienpläne nur bei stationärer Behandlung angewendet werden.

Deckungsgrad

- Bronze

- Silber

- Gold

- Platin

Auf der Grundlage des Deckungsgrads wird der Krankenversicherungsmarkt in Bronze, Silber, Gold und Platin segmentiert. Das Bronzesegment wird voraussichtlich den nordamerikanischen Krankenversicherungsmarkt dominieren, da dieser Risikolebensversicherungsplan in der Mittelklasse weltweit immer häufiger eingesetzt wird.

Leistungsanbieter

- Private Krankenversicherungen

- Gesetzliche Krankenkassen

Der Krankenversicherungsmarkt ist nach Leistungsanbietern in private und öffentliche Krankenversicherungen unterteilt. Das Segment der öffentlichen Krankenversicherungen wird voraussichtlich den nordamerikanischen Krankenversicherungsmarkt dominieren, da in den Industrieländern die staatlich finanzierte Krankenversicherung weit verbreitet ist.

Krankenversicherungspläne

- Servicestelle (POS)

- Exklusive Anbieterorganisation (EPOS)

- Krankenversicherung

- Gesundheitssparkonto (HSA)

- Qualifizierte Krankenkostenerstattungsvereinbarungen für kleine Arbeitgeber (QSEHRAS)

- Bevorzugte Anbieterorganisation (PPO)

- Gesundheitserhaltungsorganisation (HMO)

- Sonstiges

Auf der Grundlage von Krankenversicherungsplänen ist der Krankenversicherungsmarkt segmentiert in Point of Service (POS), Exclusive Provider Organization (EPOS), Indemnity Health Insurance, Health Savings Account (HSA), Qualified Small Employer Health Refunding Arrangements (QSEHRAS), Preferred Provider Organization (PPO), Health Maintenance Organization (HMO) und andere. Das Point of Service (POS)-Segment wird voraussichtlich den nordamerikanischen Krankenversicherungsmarkt dominieren, da der Plan im Vergleich zu herkömmlichen Laufzeitplänen hohe Vorteile bietet. Darüber hinaus steigert die wachsende Bekanntheit auch die Nachfrage im Prognosezeitraum.

Demografie

- Erwachsene

- Minderjährige

- Senioren

Auf demografischer Grundlage wird der Markt in Erwachsene, Minderjährige und Senioren segmentiert. Das Segment der Erwachsenen wird voraussichtlich den nordamerikanischen Krankenversicherungsmarkt dominieren, da der Markt einen großen Kundenstamm aus Erwachsenen umfasst.

Abdeckungstyp

- Lebenslange Abdeckung

- Laufzeitabdeckung

Auf der Grundlage der Deckungsart ist der Markt in lebenslange Deckung und befristete Deckung unterteilt. Das Segment der lebenslangen Deckung wird voraussichtlich den nordamerikanischen Krankenversicherungsmarkt dominieren, da die Nachfrage unter der erwachsenen Bevölkerung in Industrie- und Entwicklungsländern hoch ist.

Endbenutzer

- Firmenkunden

- Einzelpersonen

- Sonstiges

Auf der Grundlage des Endverbrauchers wird der Markt in Unternehmen, Einzelpersonen und Sonstige segmentiert. Aufgrund strenger Regulierung und hoher Ausgaben für die Krankenversicherung wird das Unternehmenssegment voraussichtlich den nordamerikanischen Krankenversicherungsmarkt dominieren.

Vertriebskanal

- Direktvertrieb

- Finanzinstitute

- E-Einkauf

- Krankenhäuser

- Kliniken

- Sonstiges

Auf der Grundlage der Vertriebskanäle wird der Markt in Direktvertrieb, Finanzinstitute, E-Commerce, Krankenhäuser, Kliniken und andere segmentiert . Das Direktvertriebssegment wird voraussichtlich den nordamerikanischen Krankenversicherungsmarkt dominieren, da es verschiedene Drittanbieter gibt und diese auf dem heimischen Markt weithin akzeptiert werden.

Regionale Analyse/Einblicke zum Krankenversicherungsmarkt

Der Krankenversicherungsmarkt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Art, Leistungen, Deckungsgrad, Leistungsanbietern, Krankenversicherungsplänen, Demografie, Deckungsart, Endnutzer und Vertriebskanal wie oben angegeben bereitgestellt.

Die im Krankenversicherungsmarktbericht abgedeckten Länder sind die USA, Kanada und Mexiko in Nordamerika.

Aufgrund des hohen verfügbaren Einkommens der Verbraucher dominieren die USA in Nordamerika den Krankenversicherungsmarkt. Auf die USA folgt Kanada, das im Prognosezeitraum 2022 bis 2029 aufgrund der steigenden Nachfrage nach Krankenversicherungen aus dem Unternehmenssektor der Region voraussichtlich ein deutliches Wachstum verzeichnen wird.

Der Länderabschnitt des Berichts enthält auch individuelle marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die die aktuellen und zukünftigen Trends des Marktes beeinflussen. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalyse, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung einer Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit nordamerikanischer Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile der Krankenversicherung

Die Wettbewerbslandschaft des Krankenversicherungsmarktes liefert Details nach Wettbewerbern. Die enthaltenen Details sind Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Nordamerika, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Krankenversicherungsmarkt.

Einige der wichtigsten Akteure auf dem Krankenversicherungsmarkt sind Bupa, Now Health International, Cigna, Aetna Inc. (eine Tochtergesellschaft von CVS Health), AXA, HBF Health Limited, Vitality (eine Tochtergesellschaft von Discovery Limited), Centene Corporation, International Medical Group, Inc. (eine Tochtergesellschaft von Sirius International Insurance Group Ltd.), Anthem Insurance Companies, Inc. (eine Tochtergesellschaft von Anthem, Inc.), Broadstone Corporate Benefits Limited, Allianz Care (eine Tochtergesellschaft von Allianz SE), HealthCare International North America Network Ltd, Assicurazioni Generali SPA, Aviva, Vhi Group, UnitedHealth Group, MAPFRE, AIA Group Limited, Oracle und andere.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF NORTH AMERICA HEALTH INSURANCE MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 TYPE LIFE LINE CURVE

2.7 MULTIVARIATE MODELING

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET END-USER COVERAGE GRID

2.11 DBMR MARKET CHALLENGE MATRIX

2.12 DBMR VENDOR SHARE ANALYSIS

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 INCREASING COST OF MEDICAL SERVICES

5.1.2 GROWING NUMBER OF DAYCARE PROCEDURES

5.1.3 MANDATORY PROVISION OF HEALTHCARE INSURANCE IN PUBLIC AND PRIVATE SECTORS

5.2 RESTRAINTS

5.2.1 HIGH COST OF INSURANCE PREMIUMS

5.2.2 STRICT DOCUMENTATION PROCESS FOR CLAIM REIMBURSEMENT

5.3 OPPORTUNITIES

5.3.1 ADVANTAGES OF HEALTH INSURANCE POLICIES

5.3.2 INCREASING HEALTHCARE EXPENDITURE

5.4 CHALLENGE

5.4.1 LACK OF AWARENESS REGARDING THE BENEFITS OF HEALTH INSURANCE

6 NORTH AMERICA HEALTH INSURANCE MARKET, BY TYPE

6.1 OVERVIEW

6.2 PRODUCT

6.2.1 MEDICLAIM INSURANCE

6.2.2 INDIVIDUAL COVERAGE INSURANCE

6.2.3 FAMILY FLOATER COVERAGE INSURANCE

6.2.4 HOSPITALIZATION COVERAGE INSURANCE

6.2.5 SENIOR CITIZEN COVERAGE INSURANCE

6.2.6 CRITICAL ILLNESS INSURANCE

6.2.7 UNIT LINKED HEALTH PLANS

6.2.8 PERMANENT HEALTH INSURANCE

6.3 SOLUTIONS

6.3.1 LEAD GENERATIONS SOLUTIONS

6.3.2 REVENUE MANAGEMENT & BILLING SOLUTIONS

6.3.3 ROBOTIC PROCESS AUTOMATION

6.3.4 INSURANCE CLOUD SOLUTIONS

6.3.5 CLAIMS ADMINISTRATION CLOUD SOLUTIONS

6.3.6 VALUE-BASED PAYMENTS SOLUTIONS

6.3.7 ARTIFICIAL INTELLIGENCE & BLOCK CHAIN SOLUTIONS

6.3.8 INTELLIGENT CASE MANAGEMENT SOLUTIONS

6.3.9 OTHERS

7 NORTH AMERICA HEALTH INSURANCE MARKET, BY SERVICES

7.1 OVERVIEW

7.2 INPATIENT TREATMENT

7.3 OUTPATIENT TREATMENT

7.4 MEDICAL ASSURANCE

7.5 OTHERS

8 NORTH AMERICA HEALTH INSURANCE MARKET, BY LEVEL OF COVERAGE

8.1 OVERVIEW

8.2 BRONZE

8.3 SILVER

8.4 GOLD

8.5 PLATINUM

9 NORTH AMERICA HEALTH INSURANCE MARKET, BY SERVICE PROVIDERS

9.1 OVERVIEW

9.2 PUBLIC HEALTH INSURANCE PROVIDERS

9.3 PRIVATE HEALTH INSURANCE PROVIDERS

10 NORTH AMERICA HEALTH INSURANCE MARKET, BY HEALTH INSURANCE PLANS

10.1 OVERVIEW

10.2 POINT OF SERVICE (POS)

10.3 EXCLUSIVE PROVIDER ORGANIZATION (EPOS)

10.4 PREFERRED PROVIDER ORGANIZATION (PPO)

10.5 INDEMNITY HEALTH INSURANCE

10.6 HEALTH MAINTENANCE ORGANIZATION (HMO)

10.7 HEALTH SAVINGS ACCOUNT (HSA)

10.8 QUALIFIED SMALL EMPLOYER HEALTH REIMBURSEMENT ARRANGEMENTS (QSEHRAS)

10.9 OTHERS

11 NORTH AMERICA HEALTH INSURANCE MARKET, BY DEMOGRAPHICS

11.1 OVERVIEW

11.2 ADULTS

11.3 MINORS

11.4 SENIOR CITIZENS

12 NORTH AMERICA HEALTH INSURANCE MARKET, BY COVERAGE TYPE

12.1 OVERVIEW

12.2 LIFETIME COVERAGE

12.3 TERM COVERAGE

13 NORTH AMERICA HEALTH INSURANCE MARKET, BY END-USER

13.1 OVERVIEW

13.2 CORPORATES

13.3 INDIVIDUALS

13.4 OTHERS

14 NORTH AMERICA HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL

14.1 OVERVIEW

14.2 DIRECT SALES

14.3 FINANCIAL INSTITUTIONS

14.4 E-COMMERCE

14.5 HOSPITALS

14.6 CLINICS

14.7 OTHERS

15 NORTH AMERICA HEALTH INSURANCE MARKET, BY REGION

15.1 NORTH AMERICA

15.1.1 U.S.

15.1.2 CANADA

15.1.3 MEXICO

16 NORTH AMERICA HEALTH INSURANCE MARKET: COMPANY LANDSCAPE

16.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

16.1.1 MERGERS & ACQUISITIONS

17 SWOT ANALYSIS

18 COMPANY PROFILE

18.1 CIGNA

18.1.1 COMPANY SNAPSHOT

18.1.2 REVENUE ANALYSIS

18.1.3 COMPANY SHARE ANALYSIS

18.1.4 PRODUCT PORTFOLIO

18.1.5 RECENT UPDATE

18.2 CENTENE CORPORATION

18.2.1 COMPANY SNAPSHOT

18.2.2 REVENUE ANALYSIS

18.2.3 COMPANY SHARE ANALYSIS

18.2.4 PRODUCT PORTFOLIO

18.2.5 RECENT UPDATE

18.3 ALLIANZ CARE (A SUBSIDIARY OF ALLIANZ)

18.3.1 COMPANY SNAPSHOT

18.3.2 REVENUE ANALYSIS

18.3.3 COMPANY SHARE ANALYSIS

18.3.4 PRODUCT PORTFOLIO

18.3.5 RECENT UPDATE

18.4 AETNA INC. (A SUBSIDIARY OF CVS HEALTH)

18.4.1 COMPANY SNAPSHOT

18.4.2 REVENUE ANALYSIS

18.4.3 COMPANY SHARE ANALYSIS

18.4.4 PRODUCT PORTFOLIO

18.4.5 RECENT UPDATE

18.5 ANTHEM INSURANCE COMPANIES, INC. (A SUBSIDIARY OF ANTHEM, INC.)

18.5.1 COMPANY SNAPSHOT

18.5.2 REVENUE ANALYSIS

18.5.3 COMPANY SHARE ANALYSIS

18.5.4 PRODUCT PORTFOLIO

18.5.5 RECENT UPDATE

18.6 AIA GROUP LIMITED

18.6.1 COMPANY SNAPSHOT

18.6.2 REVENUE ANALYSIS

18.6.3 PRODUCT PORTFOLIO

18.6.4 RECENT UPDATES

18.7 ASSICURANZIONI GENERALI S.P.A.

18.7.1 COMPANY SNAPSHOT

18.7.2 REVENUE ANALYSIS

18.7.3 PRODUCT PORTFOLIO

18.7.4 RECENT UPDATES

18.8 AVIVA

18.8.1 COMPANY SNAPSHOT

18.8.2 REVENUE ANALYSIS

18.8.3 PRODUCT PORTFOLIO

18.8.4 RECENT UPDATES

18.9 AXA

18.9.1 COMPANY SNAPSHOT

18.9.2 REVENUE ANALYSIS

18.9.3 PRODUCT PORTFOLIO

18.9.4 RECENT UPDATES

18.1 BROADSTINE CORPORATE BENEFITS LIMITED

18.10.1 COMPANY SNAPSHOT

18.10.2 PRODUCT PORTFOLIO

18.10.3 RECENT UPDATES

18.11 BUPA

18.11.1 COMPANY SNAPSHOT

18.11.2 REVENUE ANALYSIS

18.11.3 PRODUCT PORTFOLIO

18.11.4 RECENT UPDATES

18.12 HEALTHCARE INTERNATIONAL NORTH AMERICA NETWORK LTD.

18.12.1 COMPANY SNAPSHOT

18.12.2 PRODUCT PORTFOLIO

18.12.3 RECENT UPDATE

18.13 HBF HEALTH LIMITED

18.13.1 COMPANY SNAPSHOT

18.13.2 REVENUE ANALYSIS

18.13.3 PRODUCT PORTFOLIO

18.13.4 RECENT UPDATES

18.14 INTERNATIONAL MEDICAL GROUP, INC. (A SUBSIDIARY OF SIRIUS POINT LTD.)

18.14.1 COMPANY SNAPSHOT

18.14.2 REVENUE ANALYSIS

18.14.3 PRODUCT PORTFOLIO

18.14.4 RECENT UPDATES

18.15 MAPFRE

18.15.1 COMPANY SNAPSHOT

18.15.2 REVENUE ANALYSIS

18.15.3 PRODUCT PORTFOLIO

18.15.4 RECENT UPDATES

18.16 NOW HEALTH INTERNATIONAL

18.16.1 COMPANY SNAPSHOT

18.16.2 PRODUCT PORTFOLIO

18.16.3 RECENT UPDATE

18.17 ORACLE

18.17.1 COMPANY SNAPSHOT

18.17.2 REVENUE ANALYSIS

18.17.3 PRODUCT PORTFOLIO

18.17.4 RECENT UPDATES

18.18 UNITEDHEALTH GROUP

18.18.1 COMPANY SNAPSHOT

18.18.2 REVENUE ANALYSIS

18.18.3 PRODUCT PORTFOLIO

18.18.4 RECENT UPDATES

18.19 VHI GROUP

18.19.1 COMPANY SNAPSHOT

18.19.2 PRODUCT PORTFOLIO

18.19.3 RECENT DEVELOPMENT

18.2 VITALITY (A SUBSIDIARY OF DISCOVERY LTD)

18.20.1 COMPANY SNAPSHOT

18.20.2 REVENUE ANALYSIS

18.20.3 PRODUCT PORTFOLIO

18.20.4 RECENT UPDATES

19 QUESTIONNAIRE

20 RELATED REPORTS

Tabellenverzeichnis

TABLE 1 AVERAGE COSTS FOR COMMON SURGERIES

TABLE 2 LIST OF DAY CARE PROCEDURES

TABLE 3 AVERAGE EMPLOYEE PREMIUMS IN U.S. (2020)

TABLE 4 NORTH AMERICA HEALTH INSURANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 5 NORTH AMERICA PRODUCT IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 6 NORTH AMERICA PRODUCT IN HEALTH INSURANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 7 NORTH AMERICA SOLUTIONS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 8 NORTH AMERICA SOLUTIONS IN HEALTH INSURANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 9 NORTH AMERICA HEALTH INSURANCE MARKET, BY SERVICES, 2020-2029 (USD MILLION)

TABLE 10 NORTH AMERICA INPATIENT TREATMENT IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 11 NORTH AMERICA OUTPATIENT TREATMENT IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 12 NORTH AMERICA MEDICAL ASSURANCE IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 13 NORTH AMERICA OTHERS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 14 NORTH AMERICA HEALTH INSURANCE MARKET, BY LEVEL OF COVERAGE, 2020-2029 (USD MILLION)

TABLE 15 NORTH AMERICA BRONZE IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 16 NORTH AMERICA SILVER IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 17 NORTH AMERICA GOLD IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 18 NORTH AMERICA PLATINUM IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 19 NORTH AMERICA HEALTH INSURANCE MARKET, BY SERVICE PROVIDERS, 2020-2029 (USD MILLION)

TABLE 20 NORTH AMERICA PUBLIC HEALTH INSURANCE PROVIDERS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 21 NORTH AMERICA PRIVATE HEALTH INSURANCE PROVIDERS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 22 NORTH AMERICA HEALTH INSURANCE MARKET, BY HEALTH INSURANCE PLANS, 2020-2029 (USD MILLION)

TABLE 23 NORTH AMERICA POINT OF SERVICE (POS) IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 24 NORTH AMERICA EXCLUSIVE PROVIDER ORGANIZATION (EPOS) IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 25 NORTH AMERICA PREFERRED PROVIDER ORGANIZATION (PPO) IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 26 NORTH AMERICA INDEMNITY HEALTH INSURANCE IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 27 NORTH AMERICA HEALTH MAINTENANCE ORGANIZATION (HMO) IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 28 NORTH AMERICA HEALTH SAVINGS ACCOUNT (HSA) IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 29 NORTH AMERICA QUALIFIED SMALL EMPLOYER HEALTH REIMBURSEMENT ARRANGEMENTS (QSEHRAS) IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 30 NORTH AMERICA OTHERS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 31 NORTH AMERICA HEALTH INSURANCE MARKET, BY DEMOGRAPHICS, 2020-2029 (USD MILLION)

TABLE 32 NORTH AMERICA ADULTS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 33 NORTH AMERICA MINORS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 34 NORTH AMERICA SENIOR CITIZENS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 35 NORTH AMERICA HEALTH INSURANCE MARKET, BY COVERAGE TYPE, 2020-2029 (USD MILLION)

TABLE 36 NORTH AMERICA LIFETIME COVERAGE IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 37 NORTH AMERICA TERM COVERAGE IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 38 NORTH AMERICA HEALTH INSURANCE MARKET, BY END-USER, 2020-2029 (USD MILLION)

TABLE 39 NORTH AMERICA CORPORATES IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 40 NORTH AMERICA INDIVIDUALS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 41 NORTH AMERICA OTHERS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 42 NORTH AMERICA HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 43 NORTH AMERICA DIRECT SALES IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 44 NORTH AMERICA FINANCIAL INSTITUTIONS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 45 NORTH AMERICA E-COMMERCE IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 46 NORTH AMERICA HOSPITALS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 47 NORTH AMERICA CLINICS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 48 NORTH AMERICA OTHERS IN HEALTH INSURANCE MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 49 NORTH AMERICA HEALTH INSURANCE MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 50 NORTH AMERICA HEALTH INSURANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 51 NORTH AMERICA HEALTH INSURANCE MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 52 NORTH AMERICA HEALTH INSURANCE MARKET, BY SOLUTIONS, 2020-2029 (USD MILLION)

TABLE 53 NORTH AMERICA HEALTH INSURANCE MARKET, BY SERVICES, 2020-2029 (USD MILLION)

TABLE 54 NORTH AMERICA HEALTH INSURANCE MARKET, BY LEVEL OF COVERAGE, 2020-2029 (USD MILLION)

TABLE 55 NORTH AMERICA HEALTH INSURANCE MARKET, BY SERVICE PROVIDERS, 2020-2029 (USD MILLION)

TABLE 56 NORTH AMERICA HEALTH INSURANCE MARKET, BY HEALTH INSURANCE PLANS, 2020-2029 (USD MILLION)

TABLE 57 NORTH AMERICA HEALTH INSURANCE MARKET, BY DEMOGRAPHICS, 2020-2029 (USD MILLION)

TABLE 58 NORTH AMERICA HEALTH INSURANCE MARKET, BY COVERAGE TYPE, 2020-2029 (USD MILLION)

TABLE 59 NORTH AMERICA HEALTH INSURANCE MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 60 NORTH AMERICA HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 61 U.S. HEALTH INSURANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 62 U.S. HEALTH INSURANCE MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 63 U.S. HEALTH INSURANCE MARKET, BY SOLUTIONS, 2020-2029 (USD MILLION)

TABLE 64 U.S. HEALTH INSURANCE MARKET, BY SERVICES, 2020-2029 (USD MILLION)

TABLE 65 U.S. HEALTH INSURANCE MARKET, BY LEVEL OF COVERAGE, 2020-2029 (USD MILLION)

TABLE 66 U.S. HEALTH INSURANCE MARKET, BY SERVICE PROVIDERS, 2020-2029 (USD MILLION)

TABLE 67 U.S. HEALTH INSURANCE MARKET, BY HEALTH INSURANCE PLANS, 2020-2029 (USD MILLION)

TABLE 68 U.S. HEALTH INSURANCE MARKET, BY DEMOGRAPHICS, 2020-2029 (USD MILLION)

TABLE 69 U.S. HEALTH INSURANCE MARKET, BY COVERAGE TYPE, 2020-2029 (USD MILLION)

TABLE 70 U.S. HEALTH INSURANCE MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 71 U.S. HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 72 CANADA HEALTH INSURANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 73 CANADA HEALTH INSURANCE MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 74 CANADA HEALTH INSURANCE MARKET, BY SOLUTIONS, 2020-2029 (USD MILLION)

TABLE 75 CANADA HEALTH INSURANCE MARKET, BY SERVICES, 2020-2029 (USD MILLION)

TABLE 76 CANADA HEALTH INSURANCE MARKET, BY LEVEL OF COVERAGE, 2020-2029 (USD MILLION)

TABLE 77 CANADA HEALTH INSURANCE MARKET, BY SERVICE PROVIDERS, 2020-2029 (USD MILLION)

TABLE 78 CANADA HEALTH INSURANCE MARKET, BY HEALTH INSURANCE PLANS, 2020-2029 (USD MILLION)

TABLE 79 CANADA HEALTH INSURANCE MARKET, BY DEMOGRAPHICS, 2020-2029 (USD MILLION)

TABLE 80 CANADA HEALTH INSURANCE MARKET, BY COVERAGE TYPE, 2020-2029 (USD MILLION)

TABLE 81 CANADA HEALTH INSURANCE MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 82 CANADA HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 83 MEXICO HEALTH INSURANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 84 MEXICO HEALTH INSURANCE MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 85 MEXICO HEALTH INSURANCE MARKET, BY SOLUTIONS, 2020-2029 (USD MILLION)

TABLE 86 MEXICO HEALTH INSURANCE MARKET, BY SERVICES, 2020-2029 (USD MILLION)

TABLE 87 MEXICO HEALTH INSURANCE MARKET, BY LEVEL OF COVERAGE, 2020-2029 (USD MILLION)

TABLE 88 MEXICO HEALTH INSURANCE MARKET, BY SERVICE PROVIDERS, 2020-2029 (USD MILLION)

TABLE 89 MEXICO HEALTH INSURANCE MARKET, BY HEALTH INSURANCE PLANS, 2020-2029 (USD MILLION)

TABLE 90 MEXICO HEALTH INSURANCE MARKET, BY DEMOGRAPHICS, 2020-2029 (USD MILLION)

TABLE 91 MEXICO HEALTH INSURANCE MARKET, BY COVERAGE TYPE, 2020-2029 (USD MILLION)

TABLE 92 MEXICO HEALTH INSURANCE MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 93 MEXICO HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 NORTH AMERICA HEALTH INSURANCE MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA HEALTH INSURANCE MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA HEALTH INSURANCE MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA HEALTH INSURANCE MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA HEALTH INSURANCE MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA HEALTH INSURANCE MARKET: TYPE LIFE LINE CURVE

FIGURE 7 NORTH AMERICA HEALTH INSURANCE MARKET: MULTIVARIATE MODELLING

FIGURE 8 NORTH AMERICA HEALTH INSURANCE MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 9 NORTH AMERICA HEALTH INSURANCE MARKET: DBMR MARKET POSITION GRID

FIGURE 10 NORTH AMERICA HEALTH INSURANCE MARKET: END-USER COVERAGE GRID

FIGURE 11 NORTH AMERICA HEALTH INSURANCE MARKET: CHALLENGE MATRIX

FIGURE 12 NORTH AMERICA HEALTH INSURANCE MARKET: VENDOR SHARE ANALYSIS

FIGURE 13 SECONDARY SOURCES

FIGURE 14 NORTH AMERICA HEALTH INSURANCE MARKET: SEGMENTATION

FIGURE 15 NORTH AMERICA IS EXPECTED TO DOMINATE AND IS EXPECTED TO GROW WITH THE HIGHEST CAGR IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 16 INCREASING COST FOR MEDICAL SERVICES IS EXPECTED TO DRIVE THE NORTH AMERICA HEALTH INSURANCE MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 17 PRODUCT SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA HEALTH INSURANCE MARKET IN 2022 & 2029

FIGURE 18 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGE OF NORTH AMERICA HEALTH INSURANCE MARKET

FIGURE 19 PERCENTAGE OF OUT-OF-POCKET EXPENDITURE ON HEALTH (2019)

FIGURE 20 HEALTH INSURANCE COVERAGE

FIGURE 21 NORTH AMERICA HEALTH INSURANCE MARKET: BY TYPE, 2021

FIGURE 22 NORTH AMERICA HEALTH INSURANCE MARKET: BY SERVICES, 2021

FIGURE 23 NORTH AMERICA HEALTH INSURANCE MARKET: BY LEVEL OF COVERAGE, 2021

FIGURE 24 NORTH AMERICA HEALTH INSURANCE MARKET: BY SERVICE PROVIDERS, 2021

FIGURE 25 NORTH AMERICA HEALTH INSURANCE MARKET: BY HEALTH INSURANCE PLANS, 2021

FIGURE 26 NORTH AMERICA HEALTH INSURANCE MARKET: BY DEMOGRAPHICS, 2021

FIGURE 27 NORTH AMERICA HEALTH INSURANCE MARKET: BY COVERAGE TYPE, 2021

FIGURE 28 NORTH AMERICA HEALTH INSURANCE MARKET: BY END-USER, 2021

FIGURE 29 NORTH AMERICA HEALTH INSURANCE MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 30 RELATIVE CONTRIBUTIONS TO U.S. HEALTH EXPENDITURES, 2020

FIGURE 31 NORTH AMERICA SULFURIC ACID MARKET: SNAPSHOT (2021)

FIGURE 32 NORTH AMERICA SULFURIC ACID MARKET: BY COUNTRY (2021)

FIGURE 33 NORTH AMERICA SULFURIC ACID MARKET: BY COUNTRY (2022 & 2029)

FIGURE 34 NORTH AMERICA SULFURIC ACID MARKET: BY COUNTRY (2021 & 2029)

FIGURE 35 NORTH AMERICA SULFURIC ACID MARKET: BY TYPE (2022-2029)

FIGURE 36 NORTH AMERICA HEALTH INSURANCE MARKET: COMPANY SHARE 2021(%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.