North America Gastric Cancer Diagnostics Market, By Product Type (Instruments, Reagents & Consumables, Services), Diagnostics Type (Confirmatory Test, Gastric Cancer Screening Tests/Physical Exam), Age Group (Adult, Pediatric, and Geriatrics), Disease Type (Intestinal Or Diffuse Adenocarcinoma, Carcinoid Tumor, Gastrointestinal Stromal Tumor (GIST), Gastric Lymphoma and Others), Stage (Stage 0, Stage I, Stage II, Stage III), Gender (Male and Female), Sample Type (Blood, Tissue, Urine, and Stool), End Users (Diagnostic Laboratories, Hospitals, Cancer Research Institutes, Oncology Specialty Clinics, and Others), Distribution Channel (Direct Tenders and Retail Sales) - Industry Trends and Forecast to 2030.

North America Gastric Cancer Diagnostics Market Analysis and Insights

The increase in the North America geriatric population is driving the growth of the gastric cancer diagnostics industry. The prevalence of gastrointestinal tumors and lymphomas has also fueled the demand for gastric cancer diagnostics. The key market constraint is the need to lower the high prices associated with cancer diagnostic testing so that even developing countries may benefit from it.

Large numbers of market players are offering gastric cancer diagnostics products with innovations that pave the way for the growth of the North America gastric cancer diagnostics market.

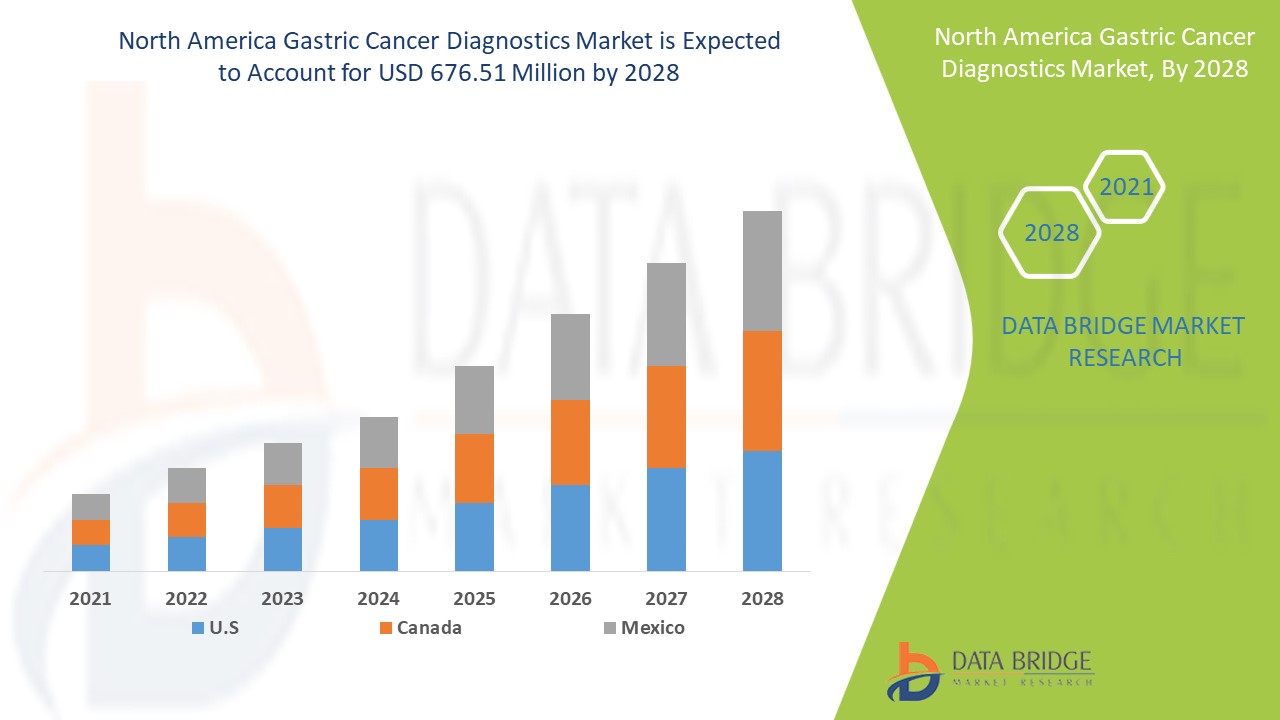

Data Bridge Market Research analyzes that the North America Gastric cancer diagnostics market is expected to reach the value of USD 843.49 million by 2030, at a CAGR of 8.5% during the forecast period. Reagents and consumables account for the largest product type segment in the market due to rising demand for kits and reagents, and increasing health expenditures have accelerated the demand for smart medical devices.

|

Report Metric |

Details |

|

Forecast Period |

2023 to 2030 |

|

Base Year |

2022 |

|

Historic Years |

2021 (Customisable to 2015-2020) |

|

Quantitative Units |

Revenue in USD Million, Volumes in Units, Pricing in USD |

|

Segments Covered |

By Product Type (Instruments, Reagents & Consumables, Services), Diagnostics Type (Confirmatory Test, Gastric Cancer Screening Tests/Physical Exam), Age Group (Adult, Pediatric, and Geriatrics), Disease Type (Intestinal Or Diffuse Adenocarcinoma, Carcinoid Tumor, Gastrointestinal Stromal Tumor (GIST), Gastric Lymphoma and Others), Stage (Stage 0, Stage I, Stage II, Stage III), Gender (Male and Female), Sample Type (Blood, Tissue, Urine, and Stool), End Users (Diagnostic Laboratories, Hospitals, Cancer Research Institutes, Oncology Specialty Clinics, and Others), Distribution Channel (Direct Tenders and Retail Sales) |

|

Countries Covered |

U.S., Canada, and Mexico |

|

Market Players Covered |

BIOMÉRIEUX, Myriad Genetics, Inc., ACON Laboratories, Inc., Teco Diagnostics, Vela Diagnostics, Abbott, AdvaCare Pharma, MiRXES Pte Ltd., Thermo Fisher Scientific Inc., F. Hoffmann-La Roche Ltd, General Electric, Agilent Technologies, Inc., Biohit Oyj, BIOCEPT, INC., FOUNDATION MEDICINE, INC., DiaSorin SpA, Paragon Genomics, Inc., QIAGEN und andere |

Marktdefinition

Magenkrebs ist eine Krebsart, die im Magen beginnt und sich im ganzen Körper ausbreitet. Der Magen ist ein Muskelsack, der direkt unter den Rippen im oberen Teil des Bauches liegt. Der Magen nimmt die Nahrung auf, die wir essen, und speichert sie, bevor er sie zerlegt und verdaut. Magenkrebs, allgemein als Magenkarzinom bezeichnet, kann in jedem Abschnitt des Magens auftreten. Magenkrebs entwickelt sich in den meisten Teilen der Welt im Hauptabschnitt des Magens (Magenkörper). Zu den verschiedenen diagnostischen Tests, die zur Diagnose von Krebs verwendet werden, gehören unter anderem Voruntersuchungen, Biopsien, Biomarker, bildgebende Verfahren, PET/CT-Scans und Ultraschall.

Krebs entsteht durch unkontrollierte, abnorme Zellvermehrung, die sich ausbreiten und in andere Körperteile eindringen kann. Veränderungen im Gen führen dazu, dass sich eine einzelne Zelle oder einige wenige Zellen ausbreiten und vermehren, wodurch Krebs entsteht. Dies kann zum Wachstum eines Tumors führen, einer abnormen Gewebemasse. Die Bildung von Krebszellen in der Magenschleimhaut wird als Magenkrebs oder Magenkarzinom bezeichnet. Ernährung und Magenbeschwerden sind beides Risikofaktoren für Magenkrebs.

Marktdynamik für Magenkrebsdiagnostik in Nordamerika

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Zunahme der Inzidenz von gastrointestinalen Tumoren, Lymphomen und Adenokarzinomen

Laut einem in Clinical Medicine veröffentlichten Bericht ist Magenkrebs im Jahr 2020 die fünfthäufigste Krebsart und die vierthäufigste Krebstodesursache weltweit. Im Jahr 2020 wurden weltweit schätzungsweise 1,1 Millionen Fälle (720.000 Männer und 370.000 Frauen) Magenkrebs diagnostiziert. Magenkrebs ist für etwa jeden zwölften onkologischen Todesfall verantwortlich. Jedes Jahr werden weltweit etwa eine Million neue Fälle von Magenkrebs diagnostiziert.

Es wird erwartet, dass die Zahl der Magenkrebserkrankungen aufgrund der Alterung und des Bevölkerungswachstums, des Lebensstils und des sozioökonomischen Wandels steigen wird. Auffällige Unterschiede in Bezug auf Rasse, soziokulturelle Normen, Verhaltensweisen und Ernährungstrends spiegeln sich in der Belastung und Verbreitung von Krebs in verschiedenen Regionen der Welt wider.

Daher wird erwartet, dass die weltweit steigende Zahl von Krebserkrankungen die Nachfrage nach Magenkrebsdiagnostik beschleunigen wird. Daher wird erwartet, dass die erhöhten Inzidenzraten von Magen-Darm-Tumoren, Lymphomen und Adenokarzinomen das Wachstum des nordamerikanischen Marktes für Magenkrebsdiagnostik vorantreiben werden.

- Anstieg des Alkoholkonsums und Anstieg des Rauchens

Epidemiologische, klinische und Laborbefunde deuten auf einen Verhaltenszusammenhang zwischen Zigarettenrauchen und Alkoholkonsum hin. Der kombinierte Konsum von Zigaretten und Alkohol wirft zusätzlich zu den alleinigen Zigarettenkonsumrisiken weitere gesundheitliche Probleme auf und stellt somit ein ernstes Problem für die öffentliche Gesundheit dar, das weitere Untersuchungen erfordert.

Jedes Mal, wenn ein Raucher an einer brennenden Zigarette zieht, kommt es zu einer chemischen Kettenreaktion, bei der Dutzende gefährlicher Chemikalien freigesetzt werden. Zigarettenrauch enthält Substanzen, die über die Lippen, die Zunge und den Mund inhaliert werden, durch den Rachen und in die Lunge gelangen, Entzündungen verursachen und diese Körperteile krebserregenden Chemikalien aussetzen.

Daher wird erwartet, dass der Anstieg des Alkoholkonsums und der Anstieg des Rauchens das Wachstum des nordamerikanischen Magenkrebsmarktes vorantreiben werden.

Gelegenheit

-

Steigende Nutzung automatisierter Systeme

Krebs ist eine System- und Netzwerkkrankheit. Dies bedeutet, dass in einer Krebszelle bestimmte netzwerkbezogene Gene nicht mehr richtig funktionieren. Komplexe Interaktionen in solchen Gennetzwerken müssen bei der Krebsbehandlung berücksichtigt werden. Insbesondere Algorithmen der künstlichen Intelligenz (KI) haben sich rasant weiterentwickelt, was sich im Fortschritt der Onkologie widerspiegelt.

Maschinelles Lernen und neuronale Netze gewinnen in der Präzisionsonkologie und Systemmedizin zunehmend an Bedeutung. Die Kombination von Bilddaten mit klinischen und molekularen Daten eröffnet eine Welt voller Möglichkeiten. Die Radiogenomik beispielsweise ist ein neues Feld, das sich auf die mehrdimensionale Datenverarbeitung konzentriert. Auch sie kann von den Fortschritten der KI profitieren.

Daher stellt die zunehmende Einführung automatisierter Systeme eine Chance für das Wachstum dieses Marktes dar.

Einschränkung/Herausforderung

- Fehlende finanzielle Unterstützung durch die Krankenkassen

Um ihre Ziele zu erreichen, benötigen Gesundheitssysteme finanzielle Ressourcen. Personal, Krankenhausversorgung und Medikamente sind die teuersten Aspekte der meisten Gesundheitssysteme. In den meisten tropischen Ländern wird die Gesundheitsversorgung durch eine Kombination aus staatlichen, privaten (hauptsächlich aus eigener Tasche) Ausgaben und internationaler Hilfe finanziert.

Die Finanzierung des Gesundheitswesens bleibt für Länder mit niedrigem und unterem mittlerem Einkommen ein zentrales Problem. Viele Länder mit oberem mittlerem Einkommen in Lateinamerika, Afrika und Asien konnten Gesundheitsfinanzierungsvereinbarungen treffen, die große Teile ihrer Bevölkerung abdecken. Diese Maßnahmen ermöglichen den Zugang zur Gesundheitsversorgung und schützen die Menschen gleichzeitig vor katastrophalen Schulden, die durch diesen Zugang entstehen. Die Finanzierung hingegen ist ein großes Hindernis für die Gesundheitsversorgung in Ländern mit niedrigem Einkommen (von denen die meisten in Afrika südlich der Sahara liegen).

Der Mangel an ausreichender finanzieller Unterstützung seitens der Krankenversicherungen stellt daher eine Hemmung für das Marktwachstum dar.

Jüngste Entwicklungen

- Im Oktober 2022 arbeitete die General Electric Company mit mehreren Forschungsinstituten wie den University of Cambridge Hospitals, Sophia Genetics und zuvor mit Optellum zusammen, um Bilddaten in Zusammenarbeit mit künstlicher Intelligenz zu nutzen. Dies wird dazu beitragen, die Diagnosezeit mehrerer Krebsarten zu verkürzen und den Patienten eine personalisierte Betreuung zu bieten. Dies hat dem Unternehmen geholfen, seinen Horizont in der Krebsdiagnostik zu erweitern

- Im März 2020 gab Thermo Fisher Scientific Inc. bekannt, dass es QIAGEN, ein niederländisches Unternehmen für Molekulardiagnostik und Gesundheitswesen, übernehmen werde. Diese Übernahme durch das Unternehmen wird sein Produktportfolio auf dem Markt erweitern und in Zukunft zu höheren Umsätzen führen.

Marktumfang für Magenkrebsdiagnostik in Nordamerika

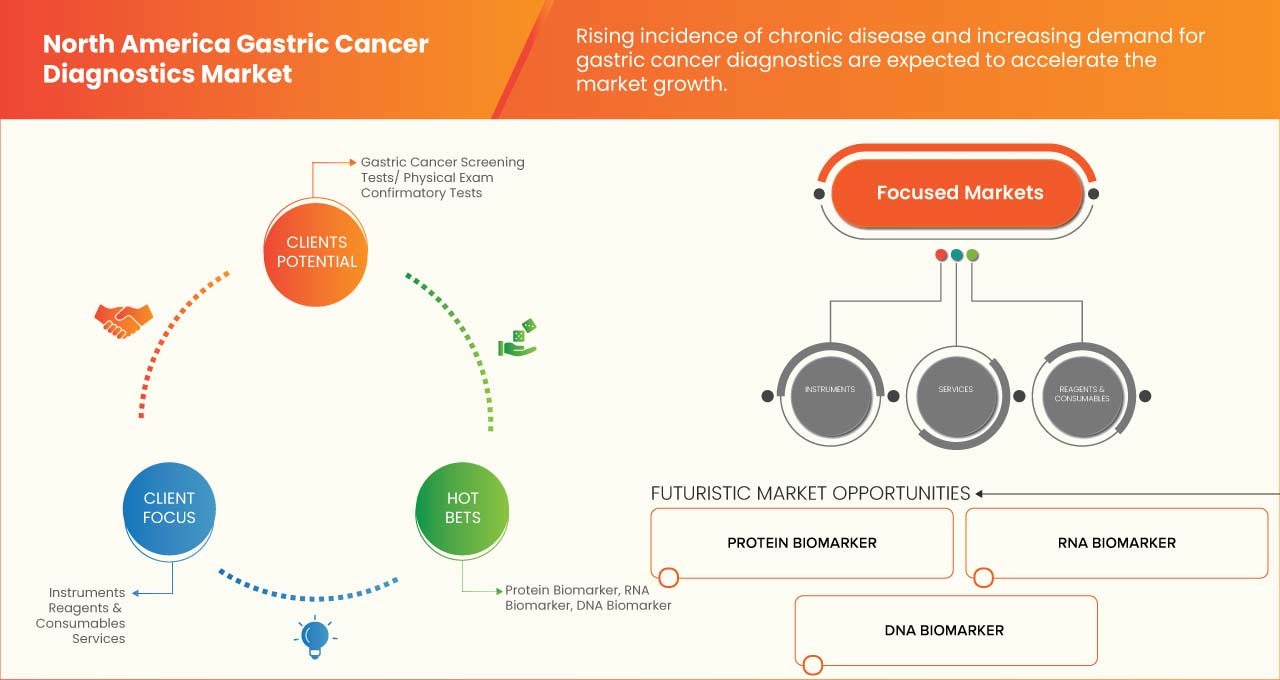

Der nordamerikanische Markt für Magenkrebsdiagnostik ist in neun wichtige Segmente unterteilt, basierend auf Produkttyp, Diagnosetyp, Altersgruppe, Typ, Stadium, Geschlecht, Probe, Endbenutzer und Vertriebskanal. Das Wachstum zwischen den Segmenten hilft Ihnen bei der Analyse von Nischenwachstumsbereichen und Strategien zur Marktansprache sowie bei der Bestimmung Ihrer wichtigsten Anwendungsbereiche und der Unterschiede in Ihren Zielmärkten.

PRODUKTTYP

- Instrumente

- Reagenzien und Verbrauchsmaterialien

- Dienstleistungen

Auf der Grundlage des Produkttyps ist der Markt in Instrumente, Reagenzien und Verbrauchsmaterialien sowie Dienstleistungen segmentiert.

DIAGNOSTYP

- Bestätigungstest

- Magenkrebs-Screening-Tests/körperliche Untersuchung

Auf der Grundlage der Diagnoseart ist der Markt in Magenkrebs-Screeningtests/körperliche Untersuchungen und Bestätigungstests segmentiert.

ALTERSGRUPPE

- Erwachsene

- Pädiatrie

- Geriatrie

Auf der Grundlage der Altersgruppen ist der Markt in Erwachsene, Kinder und Geriatrie segmentiert.

TYP

- Intestinales oder diffuses Adenokarzinom

- Karzinoidtumor

- Gastrointestinaler Stromatumor (GIST)

- Magenlymphom

- Sonstiges

Auf der Grundlage des Typs wird der Markt in intestinales oder diffuses Adenokarzinom, Karzinoidtumor, gastrointestinalen Stromatumor (GIST), Magenlymphom und andere segmentiert.

BÜHNE

- Etappe 0

- Stufe I

- Stufe II

- Stufe III

Auf der Grundlage des Stadiums wird der Markt in Stadium 0, Stadium I, Stadium II und Stadium III segmentiert.

GESCHLECHT

- Männlich

- Weiblich

Auf der Grundlage des Geschlechts ist der Markt in männlich und weiblich segmentiert.

BEISPIELTYP

- Blut

- Gewebe

- Urin

- Hocker

Auf der Grundlage des Probentyps wird der Markt in Blut, Gewebe, Urin und Stuhl segmentiert.

ENDBENUTZER

- Diagnostische Labore

- Krankenhäuser

- Krebsforschungsinstitute

- Onkologische Spezialkliniken

- Sonstiges

Auf der Grundlage der Endbenutzer wird der Markt in Diagnoselabore, Krankenhäuser, Krebsforschungsinstitute, onkologische Fachkliniken und andere segmentiert.

VERTRIEBSKANAL

- Direkte Ausschreibungen

- Einzelhandelsumsätze

Auf der Grundlage der Vertriebskanäle wird der Markt in Direktausschreibungen und Einzelhandelsverkäufe segmentiert.

Nordamerika Magenkrebsdiagnostik Markt Regionale Analyse/Einblicke

Der nordamerikanische Markt für Magenkrebsdiagnostik ist in neun wichtige Segmente unterteilt, basierend auf Produkttyp, Diagnosetyp, Altersgruppe, Krankheitstyp, Stadium, Geschlecht, Probe, Endbenutzer und Vertriebskanal.

Die in diesem Marktbericht abgedeckten Länder sind die USA, Kanada und Mexiko.

Aufgrund des technologischen Fortschritts im Gesundheitswesen wird erwartet, dass die USA dominieren werden.

Der Länderabschnitt des Berichts enthält auch individuelle marktbeeinflussende Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie Neuverkäufe, Ersatzverkäufe, demografische Daten des Landes, Regulierungsgesetze und Import-/Exportzölle sind einige der wichtigsten Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit nordamerikanischer Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen der Vertriebskanäle berücksichtigt.

Wettbewerbsumfeld und Magenkrebsdiagnostik Marktanteilsanalyse

Die Wettbewerbslandschaft des nordamerikanischen Marktes für Magenkrebsdiagnostik liefert Details nach Wettbewerbern. Die enthaltenen Details umfassen Unternehmensübersicht, Unternehmensfinanzen, erzielten Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Produktionsstandorte und -anlagen, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktzulassungen, Produktbreite und -umfang, Anwendungsdominanz und Produkttyp-Lebenslinienkurve. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus des Unternehmens auf den nordamerikanischen Markt für Magenkrebsdiagnostik.

Zu den wichtigsten Akteuren auf dem nordamerikanischen Markt für Magenkrebsdiagnostik zählen BIOMÉRIEUX, Myriad Genetics, Inc., ACON Laboratories, Inc., Teco Diagnostics, Vela Diagnostics, Abbott, AdvaCare Pharma, MiRXES Pte Ltd., Thermo Fisher Scientific Inc., F. Hoffmann-La Roche Ltd, General Electric, Agilent Technologies, Inc., Biohit Oyj, BIOCEPT, INC., FOUNDATION MEDICINE, INC., DiaSorin SpA, Paragon Genomics, Inc., QIAGEN und andere.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 PRODUCT TYPE LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 MARKET END COVERAGE GRID

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHT

4.1 PESTEL'S MODEL

4.2 PORTER'S 5 FORCES

4.3 EPIDEMIOLOGY

4.4 BRAND ANALYSIS

4.5 ROLE OF ARTIFICIAL INTELLIGENCE (AI) AND MACHINE LEARNING (ML): NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET

4.6 INDUSTRY INSIGHTS:

5 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, REGULATORY

5.1 NORTH AMERICA

5.1.1 REGULATORY SCENARIO IN THE U.S

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 INCREASE IN INCIDENCE OF GASTROINTESTINAL TUMOURS, LYMPHOMA, AND ADENOCARCINOMA

6.1.2 RISE IN ALCOHOL CONSUMPTION AND SURGE IN SMOKING

6.1.3 INCREASE IN THE GERIATRIC POPULATION

6.1.4 RECENT ADVANCEMENTS IN GASTRIC CANCER DIAGNOSTICS PRODUCTS

6.2 RESTRAINTS

6.2.1 HIGH COST OF GASTRIC CANCER DIAGNOSTIC TEST

6.2.2 LACK OF SUFFICIENT FINANCIAL SUPPORT FROM HEALTH INSURANCE POLICIES

6.3 OPPORTUNITIES

6.3.1 RISE IN THE ADOPTION OF AUTOMATED SYSTEMS

6.3.2 INCREASED RESEARCH AND DEVELOPMENT ON CANCER DIAGNOSTICS PRODUCTS

6.3.3 STRATEGIC INITIATIVES BY EMERGING PLAYERS

6.4 CHALLENGES

6.4.1 STRINGENT REGULATIONS AND POLICIES FOR APPROVING THE COMPLICATED NATURE OF RADIATION DEVICES

6.4.2 LIMITATIONS OF RADIATION TESTS

7 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY PRODUCT TYPE

7.1 OVERVIEW

7.2 REAGENTS & CONSUMABLES

7.2.1 KITS

7.2.1.1 DNA POLYMERASE KITS

7.2.1.2 PCR KITS

7.2.1.3 NUCLEIC ACID ISOLATION KITS

7.2.1.4 OTHERS

7.2.2 REAGENTS

7.2.2.1 ASSAYS

7.2.2.2 BUFFERS

7.2.2.3 PRIMERS

7.2.2.4 OTHERS

7.3 INSTRUMENTS

7.4 SERVICES

8 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY DIAGNOSTIC TYPE

8.1 OVERVIEW

8.2 CONFIRMATORY TEST

8.2.1 IMAGING TESTS

8.2.1.1 PET SCAN/CT SCAN

8.2.1.2 CT SCAN

8.2.1.3 ULTRASOUND

8.2.1.4 MRI

8.2.1.5 X-RAY

8.2.2 BIOMARKER

8.2.2.1 DNA BIOMARKER

8.2.2.2 RNA BIOMARKER

8.2.2.3 PROTEIN BIOMARKER

8.2.3 BIOPSY

8.3 GASTRIC CANCER SCREENING TESTS/PHYSICAL EXAM

9 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY AGE GROUP

9.1 OVERVIEW

9.2 GERIATRICS

9.3 ADULT

9.4 PEDIATRIC

10 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY DISEASE TYPE

10.1 OVERVIEW

10.2 INTESTINAL OR DIFFUSE ADENOCARCINOMA

10.3 CARCINOID TUMOR

10.4 GASTROINTESTINAL STROMAL TUMOR

10.5 GASTRIC LYMPHOMA

10.6 OTHERS

11 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY STAGE

11.1 OVERVIEW

11.2 STAGE I

11.2.1 STAGE IA

11.2.2 STAGE IB

11.3 STAGE II

11.3.1 STAGE IIA

11.3.2 STAGE IIB

11.4 STAGE III

11.4.1 STAGE IIIA

11.4.2 STAGE IIIB

11.4.3 STAGE IIIC

11.5 STAGE 0

12 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY GENDER

12.1 OVERVIEW

12.2 MALE

12.3 FEMALE

13 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY SAMPLE TYPE

13.1 OVERVIEW

13.2 STOOL

13.3 TISSUE

13.4 BLOOD

13.5 URINE

14 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY END USER

14.1 OVERVIEW

14.2 HOSPITALS

14.3 DIAGNOSTIC LABORATORIES

14.4 CANCER RESEARCH INSTITUTES

14.5 ONCOLOGY SPECIALTY CLINICS

14.6 OTHERS

15 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY DISTRIBUTION CHANNEL

15.1 OVERVIEW

15.2 DIRECT TENDERS

15.3 RETAIL SALES

16 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION

16.1 NORTH AMERICA

16.1.1 U.S.

16.1.2 CANADA

16.1.3 MEXICO

17 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, COMPANY LANDSCAPE

17.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

18 SWOT ANALYSIS

19 COMPANY PROFILE

19.1 F. HOFFMANN-LA ROCHE LTD

19.1.1 COMPANY SNAPSHOT

19.1.2 REVENUE ANALYSIS

19.1.3 COMPANY SHARE ANALYSIS

19.1.4 PRODUCT PORTFOLIO

19.1.5 RECENT DEVELOPMENT

19.2 GENERAL ELECTRIC

19.2.1 COMPANY SNAPSHOT

19.2.2 REVENUE ANALYSIS

19.2.3 COMPANY SHARE ANALYSIS

19.2.4 PRODUCT PORTFOLIO

19.2.5 RECENT DEVELOPMENT

19.3 ABBOTT

19.3.1 COMPANY SNAPSHOT

19.3.2 REVENUE ANALYSIS

19.3.3 COMPANY SHARE ANALYSIS

19.3.4 PRODUCT PORTFOLIO

19.3.5 RECENT DEVELOPMENT

19.4 QIAGEN

19.4.1 COMPANY SNAPSHOT

19.4.2 REVENUE ANALYSIS

19.4.3 COMPANY SHARE ANALYSIS

19.4.4 PRODUCT PORTFOLIO

19.4.5 RECENT DEVELOPMENT

19.5 MYRIAD GENETICS, INC.

19.5.1 COMPANY SNAPSHOT

19.5.2 REVENUE ANALYSIS

19.5.3 COMPANY SHARE ANALYSIS

19.5.4 PRODUCT PORTFOLIO

19.5.5 RECENT DEVELOPMENT

19.6 ACON LABORATORIES, INC.

19.6.1 COMPANY SNAPSHOT

19.6.2 PRODUCT PORTFOLIO

19.6.3 RECENT DEVELOPMENT

19.7 ADVACARE PHARMA

19.7.1 COMPANY SNAPSHOT

19.7.2 PRODUCT PORTFOLIO

19.7.3 RECENT DEVELOPMENT

19.8 AGILENT TECHNOLOGIES, INC.

19.8.1 COMPANY SNAPSHOT

19.8.2 REVENUE ANALYSIS

19.8.3 PRODUCT PORTFOLIO

19.8.4 RECENT DEVELOPMENTS

19.9 BIOMÉRIEUX

19.9.1 COMPANY SNAPSHOT

19.9.2 REVENUE ANALYSIS

19.9.3 PRODUCT PORTFOLIO

19.9.4 RECENT DEVELOPMENT

19.1 BIOCEPT, INC.

19.10.1 COMPANY SNAPSHOT

19.10.2 REVENUE ANALYSIS

19.10.3 PRODUCT PORTFOLIO

19.10.4 RECENT DEVELOPMENT

19.11 BIOHIT OYJ

19.11.1 COMPANY SNAPSHOT

19.11.2 REVENUE ANALYSIS

19.11.3 PRODUCT PORTFOLIO

19.11.4 RECENT DEVELOPMENT

19.12 DIASORIN S.P.A

19.12.1 COMPANY SNAPSHOT

19.12.2 REVENUE ANALYSIS

19.12.3 PRODUCT PORTFOLIO

19.12.4 RECENT DEVELOPMENT

19.13 ENDOFOTONICS PTE LTD

19.13.1 COMPANY SNAPSHOT

19.13.2 PRODUCT PORTFOLIO

19.13.3 RECENT DEVELOPMENT

19.14 FOUNDATION MEDICINE, INC.

19.14.1 COMPANY SNAPSHOT

19.14.2 PRODUCT PORTFOLIO

19.14.3 RECENT DEVELOPMENTS

19.15 FUJIREBIO (AN H.U. GROUP COMPANY)

19.15.1 COMPANY SNAPSHOT

19.15.2 REVENUE ANALYSIS

19.15.3 PRODUCT PORTFOLIO

19.15.4 RECENT DEVELOPMENT

19.16 MIRXES PTE LTD.

19.16.1 COMPANY SNAPSHOT

19.16.2 PRODUCT PORTFOLIO

19.16.3 RECENT DEVELOPMENT

19.17 PARAGON GENOMICS, INC.

19.17.1 COMPANY SNAPSHOT

19.17.2 PRODUCT PORTFOLIO

19.17.3 RECENT DEVELOPMENTS

19.18 TECO DIAGNOSTICS

19.18.1 COMPANY SNAPSHOT

19.18.2 PRODUCT PORTFOLIO

19.18.3 RECENT DEVELOPMENT

19.19 THERMO FISHER SCIENTIFIC INC.

19.19.1 COMPANY SNAPSHOT

19.19.2 REVENUE ANALYSIS

19.19.3 PRODUCT PORTFOLIO

19.19.4 RECENT DEVELOPMENTS

19.2 VELA DIAGNOSTICS

19.20.1 COMPANY SNAPSHOT

19.20.2 PRODUCT PORTFOLIO

19.20.3 RECENT DEVELOPMENTS

20 QUESTIONNAIRE

21 RELATED REPORTS

Tabellenverzeichnis

TABLE 1 APPROVED COMPANION DIAGNOSTIC DEVICE

TABLE 2 THE BELOW-MENTIONED LIST SHOWS THE COST OF PET SCAN FOR CANCER DIAGNOSIS IN DIFFERENT REGIONS ACROSS THE GLOBE-

TABLE 3 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 4 NORTH AMERICA REAGENTS & CONSUMABLES IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 5 NORTH AMERICA REAGENT AND CONSUMABLES IN GASTRIC CANCER DIAGNOSTICS MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 6 NORTH AMERICA KITS IN GASTRIC CANCER DIAGNOSTICS MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 7 NORTH AMERICA REAGENTS IN GASTRIC CANCER DIAGNOSTICS MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 8 NORTH AMERICA INSTRUMENTS IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 9 NORTH AMERICA SERVICES IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 10 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY DIAGNOSTIC TYPE, 2021-2030 (USD MILLION)

TABLE 11 NORTH AMERICA CONFIRMATORY TEST IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 12 NORTH AMERICA CONFIRMATORY TEST IN GASTRIC CANCER DIAGNOSTICS MARKET, BY DIAGNOSTIC TYPE, 2021-2030 (USD MILLION)

TABLE 13 NORTH AMERICA IMAGING TESTS IN GASTRIC CANCER DIAGNOSTICS MARKET, BY DIAGNOSTIC TYPE, 2021-2030 (USD MILLION)

TABLE 14 NORTH AMERICA BIOMARKER IN GASTRIC CANCER DIAGNOSTICS MARKET, BY DIAGNOSTIC TYPE, 2021-2030 (USD MILLION)

TABLE 15 NORTH AMERICA GASTRIC CANCER SCREENING TESTS/PHYSICAL EXAM IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 16 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 17 NORTH AMERICA GERIATRICS IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 18 NORTH AMERICA ADULT IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 19 NORTH AMERICA PEDIATRIC IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 20 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY DISEASE TYPE, 2021-2030 (USD MILLION)

TABLE 21 NORTH AMERICA INTESTINAL OR DIFFUSE ADENOCARCINOMA IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 22 NORTH AMERICA CARCINOID TUMOR IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 23 NORTH AMERICA GASTROINTESTINAL STROMAL TUMOR IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 24 NORTH AMERICA GASTRIC LYMPHOMA IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 25 NORTH AMERICA OTHERS IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 26 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY STAGE, 2021-2030 (USD MILLION)

TABLE 27 NORTH AMERICA STAGE I IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 28 NORTH AMERICA STAGE I IN GASTRIC CANCER DIAGNOSTICS MARKET, BY STAGE, 2021-2030 (USD MILLION)

TABLE 29 NORTH AMERICA STAGE II IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 30 NORTH AMERICA STAGE II IN GASTRIC CANCER DIAGNOSTICS MARKET, BY STAGE, 2021-2030 (USD MILLION)

TABLE 31 NORTH AMERICA STAGE III IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 32 NORTH AMERICA STAGE III IN GASTRIC CANCER DIAGNOSTICS MARKET, BY STAGE, 2021-2030 (USD MILLION)

TABLE 33 NORTH AMERICA STAGE 0 IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 34 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY GENDER, 2021-2030 (USD MILLION)

TABLE 35 NORTH AMERICA MALE IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 36 NORTH AMERICA FEMALE IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 37 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY SAMPLE TYPE, 2021-2030 (USD MILLION)

TABLE 38 NORTH AMERICA STOOL IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 39 NORTH AMERICA TISSUE IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 40 NORTH AMERICA BLOOD IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 41 NORTH AMERICA URINE IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 42 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 43 NORTH AMERICA HOSPITALS IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 44 NORTH AMERICA DIAGNOSTIC LABORATORIES IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 45 NORTH AMERICA CANCER RESEARCH INSTITUTES IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 46 NORTH AMERICA ONCOLOGY SPECIALTY CLINICS IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 47 NORTH AMERICA OTHERS IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 48 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 49 NORTH AMERICA DIRECT TENDERS IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 50 NORTH AMERICA RETAIL SALES IN GASTRIC CANCER DIAGNOSTICS MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 51 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY COUNTRY, 2021-2030 (USD MILLION)

TABLE 52 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 53 NORTH AMERICA REAGENTS & CONSUMABLES IN GASTRIC CANCER DIAGNOSTICS MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 54 NORTH AMERICA KITS IN GASTRIC CANCER DIAGNOSTICS MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 55 NORTH AMERICA REAGENTS IN GASTRIC CANCER DIAGNOSTICS MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 56 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY DIAGNOSTIC TYPE, 2021-2030 (USD MILLION)

TABLE 57 NORTH AMERICA CONFIRMATORY TESTS IN GASTRIC CANCER DIAGNOSTICS MARKET, BY DIAGNOSTIC TYPE, 2021-2030 (USD MILLION)

TABLE 58 NORTH AMERICA IMAGING TESTS IN GASTRIC CANCER DIAGNOSTICS MARKET, BY DIAGNOSTIC TYPE, 2021-2030 (USD MILLION)

TABLE 59 NORTH AMERICA BIOMARKER IN GASTRIC CANCER DIAGNOSTICS MARKET, BY DIAGNOSTIC TYPE, 2021-2030 (USD MILLION)

TABLE 60 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 61 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY DISEASE TYPE, 2021-2030 (USD MILLION)

TABLE 62 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY STAGE, 2021-2030 (USD MILLION)

TABLE 63 NORTH AMERICA STAGE I IN GASTRIC CANCER DIAGNOSTICS MARKET, BY STAGE, 2021-2030 (USD MILLION)

TABLE 64 NORTH AMERICA STAGE II IN GASTRIC CANCER DIAGNOSTICS MARKET, BY STAGE, 2021-2030 (USD MILLION)

TABLE 65 NORTH AMERICA STAGE III IN GASTRIC CANCER DIAGNOSTICS MARKET, BY STAGE, 2021-2030 (USD MILLION)

TABLE 66 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY GENDER, 2021-2030 (USD MILLION)

TABLE 67 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY SAMPLE TYPE, 2021-2030 (USD MILLION)

TABLE 68 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 69 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 70 U.S. GASTRIC CANCER DIAGNOSTICS MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 71 U.S. REAGENTS & CONSUMABLES IN GASTRIC CANCER DIAGNOSTICS MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 72 U.S. KITS IN GASTRIC CANCER DIAGNOSTICS MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 73 U.S. REAGENTS IN GASTRIC CANCER DIAGNOSTICS MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 74 U.S. GASTRIC CANCER DIAGNOSTICS MARKET, BY DIAGNOSTIC TYPE, 2021-2030 (USD MILLION)

TABLE 75 U.S. CONFIRMATORY TESTS IN GASTRIC CANCER DIAGNOSTICS MARKET, BY DIAGNOSTIC TYPE, 2021-2030 (USD MILLION)

TABLE 76 U.S. IMAGING TESTS IN GASTRIC CANCER DIAGNOSTICS MARKET, BY DIAGNOSTIC TYPE, 2021-2030 (USD MILLION)

TABLE 77 U.S. BIOMARKER IN GASTRIC CANCER DIAGNOSTICS MARKET, BY DIAGNOSTIC TYPE, 2021-2030 (USD MILLION)

TABLE 78 U.S. GASTRIC CANCER DIAGNOSTICS MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 79 U.S. GASTRIC CANCER DIAGNOSTICS MARKET, BY DISEASE TYPE, 2021-2030 (USD MILLION)

TABLE 80 U.S. GASTRIC CANCER DIAGNOSTICS MARKET, BY STAGE, 2021-2030 (USD MILLION)

TABLE 81 U.S. STAGE I IN GASTRIC CANCER DIAGNOSTICS MARKET, BY STAGE, 2021-2030 (USD MILLION)

TABLE 82 U.S. STAGE II IN GASTRIC CANCER DIAGNOSTICS MARKET, BY STAGE, 2021-2030 (USD MILLION)

TABLE 83 U.S. STAGE III IN GASTRIC CANCER DIAGNOSTICS MARKET, BY STAGE, 2021-2030 (USD MILLION)

TABLE 84 U.S. GASTRIC CANCER DIAGNOSTICS MARKET, BY GENDER, 2021-2030 (USD MILLION)

TABLE 85 U.S. GASTRIC CANCER DIAGNOSTICS MARKET, BY SAMPLE TYPE, 2021-2030 (USD MILLION)

TABLE 86 U.S. GASTRIC CANCER DIAGNOSTICS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 87 U.S. GASTRIC CANCER DIAGNOSTICS MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 88 CANADA GASTRIC CANCER DIAGNOSTICS MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 89 CANADA REAGENTS & CONSUMABLES IN GASTRIC CANCER DIAGNOSTICS MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 90 CANADA KITS IN GASTRIC CANCER DIAGNOSTICS MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 91 CANADA REAGENTS IN GASTRIC CANCER DIAGNOSTICS MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 92 CANADA GASTRIC CANCER DIAGNOSTICS MARKET, BY DIAGNOSTIC TYPE, 2021-2030 (USD MILLION)

TABLE 93 CANADA CONFIRMATORY TESTS IN GASTRIC CANCER DIAGNOSTICS MARKET, BY DIAGNOSTIC TYPE, 2021-2030 (USD MILLION)

TABLE 94 CANADA IMAGING TESTS IN GASTRIC CANCER DIAGNOSTICS MARKET, BY DIAGNOSTIC TYPE, 2021-2030 (USD MILLION)

TABLE 95 CANADA BIOMARKER IN GASTRIC CANCER DIAGNOSTICS MARKET, BY DIAGNOSTIC TYPE, 2021-2030 (USD MILLION)

TABLE 96 CANADA GASTRIC CANCER DIAGNOSTICS MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 97 CANADA GASTRIC CANCER DIAGNOSTICS MARKET, BY DISEASE TYPE, 2021-2030 (USD MILLION)

TABLE 98 CANADA GASTRIC CANCER DIAGNOSTICS MARKET, BY STAGE, 2021-2030 (USD MILLION)

TABLE 99 CANADA STAGE I IN GASTRIC CANCER DIAGNOSTICS MARKET, BY STAGE, 2021-2030 (USD MILLION)

TABLE 100 CANADA STAGE II IN GASTRIC CANCER DIAGNOSTICS MARKET, BY STAGE, 2021-2030 (USD MILLION)

TABLE 101 CANADA STAGE III IN GASTRIC CANCER DIAGNOSTICS MARKET, BY STAGE, 2021-2030 (USD MILLION)

TABLE 102 CANADA GASTRIC CANCER DIAGNOSTICS MARKET, BY GENDER, 2021-2030 (USD MILLION)

TABLE 103 CANADA GASTRIC CANCER DIAGNOSTICS MARKET, BY SAMPLE TYPE, 2021-2030 (USD MILLION)

TABLE 104 CANADA GASTRIC CANCER DIAGNOSTICS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 105 CANADA GASTRIC CANCER DIAGNOSTICS MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 106 MEXICO GASTRIC CANCER DIAGNOSTICS MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 107 MEXICO REAGENTS & CONSUMABLES IN GASTRIC CANCER DIAGNOSTICS MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 108 MEXICO KITS IN GASTRIC CANCER DIAGNOSTICS MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 109 MEXICO REAGENTS IN GASTRIC CANCER DIAGNOSTICS MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 110 MEXICO GASTRIC CANCER DIAGNOSTICS MARKET, BY DIAGNOSTIC TYPE, 2021-2030 (USD MILLION)

TABLE 111 MEXICO CONFIRMATORY TESTS IN GASTRIC CANCER DIAGNOSTICS MARKET, BY DIAGNOSTIC TYPE, 2021-2030 (USD MILLION)

TABLE 112 MEXICO IMAGING TESTS IN GASTRIC CANCER DIAGNOSTICS MARKET, BY DIAGNOSTIC TYPE, 2021-2030 (USD MILLION)

TABLE 113 MEXICO BIOMARKER IN GASTRIC CANCER DIAGNOSTICS MARKET, BY DIAGNOSTIC TYPE, 2021-2030 (USD MILLION)

TABLE 114 MEXICO GASTRIC CANCER DIAGNOSTICS MARKET, BY AGE GROUP, 2021-2030 (USD MILLION)

TABLE 115 MEXICO GASTRIC CANCER DIAGNOSTICS MARKET, BY DISEASE TYPE, 2021-2030 (USD MILLION)

TABLE 116 MEXICO GASTRIC CANCER DIAGNOSTICS MARKET, BY STAGE, 2021-2030 (USD MILLION)

TABLE 117 MEXICO STAGE I IN GASTRIC CANCER DIAGNOSTICS MARKET, BY STAGE, 2021-2030 (USD MILLION)

TABLE 118 MEXICO STAGE II IN GASTRIC CANCER DIAGNOSTICS MARKET, BY STAGE, 2021-2030 (USD MILLION)

TABLE 119 MEXICO STAGE III IN GASTRIC CANCER DIAGNOSTICS MARKET, BY STAGE, 2021-2030 (USD MILLION)

TABLE 120 MEXICO GASTRIC CANCER DIAGNOSTICS MARKET, BY GENDER, 2021-2030 (USD MILLION)

TABLE 121 MEXICO GASTRIC CANCER DIAGNOSTICS MARKET, BY SAMPLE TYPE, 2021-2030 (USD MILLION)

TABLE 122 MEXICO GASTRIC CANCER DIAGNOSTICS MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 123 MEXICO GASTRIC CANCER DIAGNOSTICS MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: NORTH AMERICA VS. REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: MULTIVARIATE MODELLING

FIGURE 7 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: DBMR MARKET POSITION GRID

FIGURE 9 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: MARKET END COVERAGE GRID

FIGURE 11 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: SEGMENTATION

FIGURE 12 INCREASE IN THE INCIDENCE OF GASTROINTESTINAL TUMORS, LYMPHOMA, AND ADENOCARCINOMA IS EXPECTED TO DRIVE THE NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET GROWTH IN THE FORECAST PERIOD OF 2023 TO 2030

FIGURE 13 REAGENTS AND CONSUMABLES SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET IN 2023 & 2030

FIGURE 14 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES, OF THE NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET

FIGURE 15 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY PRODUCT TYPE, 2022

FIGURE 16 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY PRODUCT TYPE, 2023-2030 (USD MILLION)

FIGURE 17 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY PRODUCT TYPE, CAGR (2023-2030)

FIGURE 18 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY PRODUCT TYPE, LIFELINE CURVE

FIGURE 19 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY DIAGNOSTIC TYPE, 2022

FIGURE 20 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY DIAGNOSTIC TYPE, 2023-2030 (USD MILLION)

FIGURE 21 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY DIAGNOSTIC TYPE, CAGR (2023-2030)

FIGURE 22 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY DIAGNOSTIC TYPE, LIFELINE CURVE

FIGURE 23 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY AGE GROUP, 2022

FIGURE 24 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY AGE GROUP, 2023-2030 (USD MILLION)

FIGURE 25 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY AGE GROUP, CAGR (2023-2030)

FIGURE 26 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY AGE GROUP, LIFELINE CURVE

FIGURE 27 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY DISEASE TYPE, 2022

FIGURE 28 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY DISEASE TYPE, 2023-2030 (USD MILLION)

FIGURE 29 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY DISEASE TYPE, CAGR (2023-2030)

FIGURE 30 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY DISEASE TYPE, LIFELINE CURVE

FIGURE 31 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY STAGE, 2022

FIGURE 32 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY STAGE, 2023-2030 (USD MILLION)

FIGURE 33 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY STAGE, CAGR (2023-2030)

FIGURE 34 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY STAGE, LIFELINE CURVE

FIGURE 35 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY GENDER, 2022

FIGURE 36 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY GENDER, 2023-2030 (USD MILLION)

FIGURE 37 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY GENDER, CAGR (2023-2030)

FIGURE 38 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY GENDER, LIFELINE CURVE

FIGURE 39 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY SAMPLE TYPE, 2022

FIGURE 40 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY SAMPLE TYPE, 2023-2030 (USD MILLION)

FIGURE 41 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY SAMPLE TYPE, CAGR (2023-2030)

FIGURE 42 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY SAMPLE TYPE, LIFELINE CURVE

FIGURE 43 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY END USER, 2022

FIGURE 44 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY END USER, 2023-2030 (USD MILLION)

FIGURE 45 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY END USER, CAGR (2023-2030)

FIGURE 46 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY END USER, LIFELINE CURVE

FIGURE 47 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY DISTRIBUTION CHANNEL, 2022

FIGURE 48 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY DISTRIBUTION CHANNEL, 2023-2030 (USD MILLION)

FIGURE 49 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY DISTRIBUTION CHANNEL, CAGR (2023-2030)

FIGURE 50 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 51 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: SNAPSHOT (2022)

FIGURE 52 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY COUNTRY (2022)

FIGURE 53 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY COUNTRY (2023 & 2030)

FIGURE 54 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY COUNTRY (2022 & 2030)

FIGURE 55 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: BY PRODUCT TYPE (2023-2030)

FIGURE 56 NORTH AMERICA GASTRIC CANCER DIAGNOSTICS MARKET: COMPANY SHARE 2022 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.