North America Cardiopulmonary Bypass Accessory Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.97 Billion

USD

14.08 Billion

2025

2033

USD

8.97 Billion

USD

14.08 Billion

2025

2033

| 2026 –2033 | |

| USD 8.97 Billion | |

| USD 14.08 Billion | |

| % | |

|

Marktsegmentierung für Zubehörgeräte für die kardiopulmonale Bypass-Therapie in Nordamerika nach Produkt (Oxygenatoren, ECMO-Geräte, Pumpen, Kanülen, Temperaturmonitore, Wärmetauscher, Filter, Schlauchklemmen, Hämokonzentratoren, Systempanel, Sensoren und Zubehör, Kardioplegiesteuerung, Reservoir, Blasendetektor, elektronischer Gasmischer, elektrischer Venenokkluder, Venenleitungsklemmen und Zubehör), Betriebsart (manuell, elektrisch und batteriebetrieben), Anwendung (Herzchirurgie, Oxygenatoren für die Herzchirurgie, Behandlung von akutem Atemversagen, Lungenkrebs, Transplantationen und Sonstiges), Alter (Erwachsene, Senioren und Kinder), Endnutzer (Krankenhäuser, Herzzentren, Forschungs- und akademische Einrichtungen, ambulante Operationszentren und Sonstiges), Vertriebskanal (Direktvergabe, Drittanbieter und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für Zubehörgeräte für die Herz-Lungen-Maschine in Nordamerika

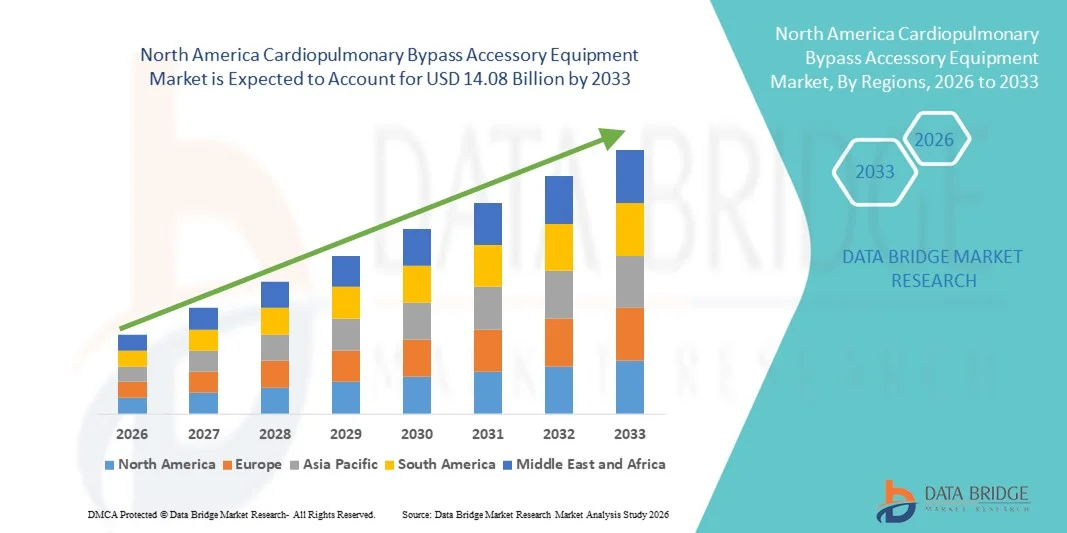

- Der nordamerikanische Markt für Zubehörgeräte für die Herz-Lungen-Maschine hatte im Jahr 2025 einen Wert von 8,97 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 14,08 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,8 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die steigende Anzahl von Herzoperationen und die kontinuierlichen technologischen Fortschritte bei extrakorporalen Zirkulations- und Perfusionssystemen angetrieben, die die Effizienz der Eingriffe und die Patientensicherheit verbessern.

- Darüber hinaus treiben eine leistungsfähige Gesundheitsinfrastruktur, hohe Gesundheitsausgaben, günstige Erstattungspolitiken und die Einführung fortschrittlicher Zusatzgeräte wie Oxygenatoren, Kanülen, Filter und Wärmetauscher die Nachfrage in Krankenhäusern, Herzzentren und ambulanten Operationszentren an und machen Zubehör für die Herz-Lungen-Maschine zur bevorzugten Wahl für die moderne Herzversorgung.

Marktanalyse für Zubehörgeräte für die Herz-Lungen-Maschine in Nordamerika

- Zubehör für die Herz-Lungen-Maschine, darunter Oxygenatoren, Kanülen, Filter und Wärmetauscher, sind aufgrund ihrer Fähigkeit, die Patientensicherheit, die Effizienz des Eingriffs und die klinischen Ergebnisse zu verbessern, wichtige Bestandteile von Herzoperationen und extrakorporalen Zirkulationsverfahren in Krankenhäusern und ambulanten Operationszentren.

- Die steigende Nachfrage nach diesen Geräten wird vor allem durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die steigende Anzahl von Herzoperationen und die kontinuierlichen technologischen Fortschritte bei Perfusionssystemen angetrieben, die Zuverlässigkeit, Präzision und Integration mit modernen chirurgischen Geräten verbessern.

- Die USA dominierten 2025 den Markt für Zubehörgeräte für die Herz-Lungen-Maschine mit einem Umsatzanteil von 79,5 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben, günstige Erstattungspolitiken und die starke Präsenz führender Branchenakteure zurückzuführen. Innovationen in der minimalinvasiven Perfusion und modularen Zubehörsystemen trugen maßgeblich zur breiten Akzeptanz dieser Geräte in Herzzentren und Krankenhäusern bei.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem Markt für Zubehör für die Herz-Lungen-Maschine sein. Gründe hierfür sind steigende Investitionen in die Gesundheitsinfrastruktur, der Ausbau der kardiologischen Versorgung und das wachsende Bewusstsein für fortschrittliche chirurgische Technologien.

- Das Segment der Oxygenatoren dominierte den Markt für Zubehörgeräte für die Herz-Lungen-Maschine mit einem Marktanteil von 38,7 % im Jahr 2025, was auf seine entscheidende Rolle bei der Aufrechterhaltung eines effektiven Gasaustauschs und seine etablierte Präferenz bei Perfusionisten und Herzchirurgen zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für Zubehörgeräte für die Herz-Lungen-Maschine in Nordamerika

|

Attribute |

Wichtige Markteinblicke in Zubehörgeräte für die Herz-Lungen-Maschine in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Zubehörgeräte für die Herz-Lungen-Maschine in Nordamerika

Technologische Fortschritte und Integration mit Perfusionssystemen

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für Zubehörgeräte für die Herz-Lungen-Maschine ist die Integration fortschrittlicher Perfusionstechnologien und modularer chirurgischer Systeme, wodurch die betriebliche Effizienz und die Patientensicherheit bei Herzoperationen verbessert werden.

- So werden beispielsweise Oxygenatoren und Wärmetauscher zunehmend so konstruiert, dass sie sich nahtlos in automatisierte Perfusionsgeräte integrieren lassen, wodurch menschliche Fehler reduziert und chirurgische Arbeitsabläufe optimiert werden.

- Fortschritte bei sensorgestützten Kanülen und Filtern ermöglichen die Echtzeitüberwachung von Blutfluss, Druck und Sauerstoffsättigung, sodass Perfusionisten schnell und fundiert Anpassungen vornehmen können. Beispielsweise verfügen einige moderne Zentrifugalpumpen über KI-gestützte Algorithmen zur Optimierung des Blutflusses basierend auf der patientenspezifischen Hämodynamik.

- Dieser Trend hin zu intelligenteren, vernetzten und automatisierten Peripheriegeräten verändert grundlegend die klinischen Erwartungen an die Herzchirurgie. So entwickeln beispielsweise Unternehmen wie Medtronic und Terumo Oxygenatoren und Filter, die mit automatisierten Überwachungs- und adaptiven Durchflussregelungssystemen kompatibel sind.

- Die Verwendung solcher fortschrittlicher und integrierter Herz-Lungen-Maschinen nimmt in US-amerikanischen Krankenhäusern und Herzzentren rasant zu, da das Klinikpersonal zunehmend Wert auf Präzision, Sicherheit und die nahtlose Integration in bestehende chirurgische Geräte legt.

- Verbesserte Konnektivitätsfunktionen ermöglichen zudem Fernwartung und Fehlerbehebung für Perfusionsgeräte, sodass Krankenhäuser während komplexer Operationen auf Expertenrat zugreifen und die Wahrscheinlichkeit von Verfahrensverzögerungen verringern können.

Marktdynamik von Zubehörgeräten für die Herz-Lungen-Maschine in Nordamerika

Treiber

Zunehmende Fallzahlen in der Herzchirurgie und steigende Krankheitsprävalenz

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen in Verbindung mit der steigenden Anzahl von Herzoperationen ist ein wesentlicher Faktor für die erhöhte Nachfrage nach Zubehör für die Herz-Lungen-Maschine.

- So kündigte Terumo Cardiovascular beispielsweise im März 2025 die Markteinführung eines fortschrittlichen Oxygenators an, der für eine verbesserte Gasaustauscheffizienz bei längeren Bypass-Operationen entwickelt wurde und damit den Innovationsfokus der Branche unterstreicht.

- Da Krankenhäuser und Herzzentren bestrebt sind, die Patientensicherheit und die Operationsergebnisse zu verbessern, leisten Zubehörteile wie Filter, Kanülen und Oxygenatoren einen entscheidenden Beitrag zur Aufrechterhaltung einer stabilen Perfusion und Hämodynamik.

- Darüber hinaus führt die zunehmende Verbreitung minimalinvasiver und komplexer Herzoperationen zu einem steigenden Bedarf an präzisen, modularen und kompatiblen Bypass-Systemen.

- Die Nachfrage nach Geräten, die Echtzeitüberwachung, zuverlässige Integration mit Perfusionsgeräten und Kompatibilität mit verschiedenen chirurgischen Setups bieten, treibt die Einführung in den USA voran, da das Klinikpersonal zunehmend Wert auf Effizienz, Sicherheit und Standardisierung der Verfahren legt.

- Beispielsweise führt das wachsende Bewusstsein von Chirurgen für perfusionsbedingte Komplikationen zu Investitionen in fortschrittliches Überwachungszubehör, um die Patientenergebnisse zu verbessern.

- Technologische Kooperationen zwischen Geräteherstellern und Krankenhäusern fördern ebenfalls Innovationen bei Bypass-Zubehör und führen so zu einer schnelleren Einführung von Geräten der nächsten Generation.

Zurückhaltung/Herausforderung

Hohe Kosten und regulatorische Anforderungen

- Die vergleichsweise hohen Kosten fortschrittlicher Zubehörgeräte für die Herz-Lungen-Maschine stellen in Verbindung mit strengen regulatorischen Anforderungen eine Herausforderung für eine breitere Marktdurchdringung dar.

- Kleinere Krankenhäuser oder Kliniken verzögern beispielsweise aufgrund von Budgetbeschränkungen die Aufrüstung auf die neuesten Oxygenatoren oder Filter, was die Akzeptanz in kostensensiblen Bereichen einschränkt.

- Die Einhaltung der FDA- und ISO-Normen sowie der Bedarf an umfangreichen Validierungs- und klinischen Tests erhöhen die Komplexität und verlängern die Markteinführungszeit für neue Medizinprodukte. Beispielsweise müssen neue Kanülendesigns vor der Zulassung strengen Leistungs- und Biokompatibilitätstests unterzogen werden.

- Innovationen verbessern zwar die klinischen Ergebnisse, doch die erforderlichen Vorabinvestitionen für moderne Perfusionsgeräte können die Beschaffung in bestimmten US-Krankenhäusern, insbesondere in kleineren oder regionalen Einrichtungen, behindern.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierungsstrategien, vereinfachte Zulassungsverfahren und gezielte klinische Schulungen wird entscheidend für ein nachhaltiges Wachstum und eine breitere Akzeptanz von Zubehör für die Herz-Lungen-Maschine sein.

- Krankenhäuser prüfen beispielsweise Leasingmodelle oder die gebündelte Beschaffung von Perfusionszubehör, um die Anschaffungskosten zu senken und den Zugang zu den neuesten Technologien zu verbessern.

- Der zunehmende Wettbewerb unter den Herstellern treibt Innovationen voran und setzt gleichzeitig die Preise unter Druck, was dazu beiträgt, dass trotz begrenzter Budgets mehr Krankenhäuser fortschrittliche Bypass-Zubehörsysteme einführen.

Marktumfang für Zubehörgeräte für die Herz-Lungen-Maschine in Nordamerika

Der Markt ist segmentiert nach Produkt, Betrieb, Anwendung, Alter, Endnutzer und Vertriebskanal.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in Oxygenatoren, ECMO-Geräte, Pumpen, Kanülen, Temperaturmonitore, Wärmetauscher, Filter, Schlauchklemmen, Hämokonzentratoren, Systempanels, Sensoren und Zubehör, Kardioplegie-Steuerung, Reservoirs, Blasendetektoren, elektronische Gasmischer, elektrische Venenokkluder, Venenleitungsklemmen und Zubehör unterteilt. Das Segment der Oxygenatoren dominierte den Markt mit dem größten Umsatzanteil von 38,7 % im Jahr 2025, was auf seine entscheidende Rolle bei der Aufrechterhaltung eines effektiven Gasaustauschs während kardiopulmonaler Bypass-Eingriffe zurückzuführen ist. Oxygenatoren werden aufgrund ihrer Zuverlässigkeit, einfachen Handhabung und Kompatibilität mit modularen Perfusionssystemen in der Herzchirurgie, der Behandlung akuten Atemversagens und bei Transplantationen weit verbreitet eingesetzt. Krankenhäuser und Herzzentren bevorzugen Oxygenatoren aufgrund ihres bewährten Sicherheitsprofils und ihrer konstanten Leistung bei Hochrisikoeingriffen. Technologische Fortschritte wie integrierte Sensoren und KI-gestützte Durchflussoptimierung stärken die Dominanz dieses Segments zusätzlich. Darüber hinaus sind Oxygenatoren unerlässlich, um Komplikationen zu minimieren und das Überleben der Patienten während komplexer Operationen zu gewährleisten, wodurch sie zu einem Eckpfeiler der Bypass-Zubehörausrüstung werden.

Das Segment der ECMO-Geräte wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Zahl akuter Fälle von Atemversagen und den Bedarf an intensivmedizinischen Anwendungen. ECMO-Geräte bieten lebensrettende Unterstützung für Patienten mit schweren kardiopulmonalen Erkrankungen und werden zunehmend auf pädiatrischen und geriatrischen Intensivstationen eingesetzt. Technologische Verbesserungen, darunter tragbare und modulare ECMO-Systeme, fördern die zunehmende Anwendung sowohl in Universitätskliniken als auch in spezialisierten Herzzentren. Das wachsende Bewusstsein für die ECMO-Therapie unter Ärzten, gepaart mit verbesserter Ausbildung und Infrastruktur, treibt das Wachstum an. Die COVID-19-Pandemie und andere Atemwegsnotfälle haben die Bedeutung von ECMO-Systemen zusätzlich unterstrichen und die Nachfrage beschleunigt. Das Segment profitiert von kontinuierlichen Innovationen in den Bereichen automatisiertes Monitoring, Oxygenierungseffizienz und Perfusionskontrolle.

- Durch die Operation

Basierend auf der Betriebsart ist der Markt in manuell, elektrisch und batteriebetriebene Systeme unterteilt. Das Segment der elektrisch betriebenen Systeme dominierte den Markt im Jahr 2025 aufgrund seiner Präzision, Automatisierungsmöglichkeiten und der Kompatibilität mit modernen chirurgischen Perfusionssystemen. Krankenhäuser bevorzugen zunehmend elektrisch betriebene Pumpen, Kanülen und Oxygenatoren, um einen gleichmäßigen Blutfluss zu gewährleisten und manuelle Eingriffe bei komplexen Operationen zu reduzieren. Dieses Segment ermöglicht Echtzeit-Monitoring, adaptive Flusssteuerung und Warnmeldungen für Perfusionisten und verbessert so die Patientensicherheit und die Effizienz chirurgischer Eingriffe. Die Integration des elektrischen Betriebs in digitale Dashboards und Perfusionskonsolen optimiert die Kompatibilität mit Krankenhausinformationssystemen. Chirurgen und Perfusionisten schätzen die Zuverlässigkeit, Reproduzierbarkeit und die geringere Arbeitsbelastung elektrisch betriebener Geräte. Kontinuierliche technologische Weiterentwicklungen, wie z. B. KI-gestützte Flussanpassungen, stärken diese Marktführerschaft zusätzlich.

Das Segment der batteriebetriebenen Geräte wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch den Bedarf an Mobilität in ambulanten Operationszentren und der Notfallversorgung von Herzpatienten. Batteriebetriebene Pumpen, Oxygenatoren und ECMO-Systeme bieten Flexibilität beim Transport, bei Eingriffen außerhalb der Klinik und in Umgebungen mit begrenztem Stromangebot. Verbesserte Akkulaufzeiten, leichte Bauweise und modulare Konfigurationen fördern die Akzeptanz in der Intensivmedizin. Die steigende Nachfrage in der Pädiatrie und Geriatrie, wo die Mobilität der Geräte entscheidend ist, treibt das Wachstum zusätzlich an. Hersteller konzentrieren sich auf Zuverlässigkeit und Sicherheitsmerkmale, einschließlich Notstromversorgung und automatischer Durchflussregelung. Das Segment gewinnt an Bedeutung in kleineren und abgelegenen Gesundheitseinrichtungen, die hochwertige Bypass-Lösungen ohne permanente elektrische Infrastruktur suchen.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Herzchirurgie, Oxygenatoren für die Herzchirurgie, Behandlung von akutem Lungenversagen, Lungenkrebs, Transplantationen und Sonstiges unterteilt. Das Segment Herzchirurgie dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, bedingt durch die konstant hohe Anzahl an offenen und minimalinvasiven Herzoperationen in US-amerikanischen Krankenhäusern. Zubehör für die Herz-Lungen-Maschine, wie Oxygenatoren, Kanülen, Filter und Wärmetauscher, ist unerlässlich für die Aufrechterhaltung der Patientenstabilität während der Operation. Chirurgen verlassen sich auf hochpräzise, validierte Perfusionsgeräte, um das Komplikationsrisiko zu minimieren. Die Verfügbarkeit fortschrittlicher Überwachungssysteme, die in chirurgische Dashboards integriert sind, stärkt dieses Segment zusätzlich. Krankenhäuser legen Wert auf standardisierte, zuverlässige Geräte, die die Effizienz der Eingriffe und die Patientensicherheit gewährleisten. Technologische Innovationen, darunter KI-gestützte Durchflussoptimierung und automatisierte Sicherheitswarnungen, verbessern die Operationsergebnisse.

Der Bereich der Behandlung akuten Atemversagens wird aufgrund der zunehmenden Verbreitung von Atemwegserkrankungen und der steigenden Zahl von Intensivstationsaufnahmen voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. ECMO-Geräte, Oxygenatoren und zugehöriges Perfusionszubehör werden zunehmend in der Intensivmedizin eingesetzt. Ein wachsendes Bewusstsein bei Klinikern, verbesserte Schulungen in der ECMO-Therapie und die verbesserte Mobilität der Geräte fördern die Verbreitung. Fortschrittliches Monitoring, die Integration mit Beatmungsgeräten und eine verbesserte Oxygenierungseffizienz sind Schlüsselfaktoren für dieses Wachstum. Pädiatrische und geriatrische Patienten profitieren von diesen Anwendungen und tragen so zur Expansion des Bereichs bei. Krankenhäuser und Herzzentren investieren in Spezialausrüstung, um akute Atemnotfälle effizient behandeln zu können.

- Nach Alter

Basierend auf dem Alter ist der Markt in Erwachsene, geriatrische Patienten und Kinder unterteilt. Das Segment der Erwachsenen dominierte den Markt im Jahr 2025 aufgrund der hohen Prävalenz von Herz-Kreislauf-Erkrankungen und der Tatsache, dass die meisten Herzoperationen an erwachsenen Patienten durchgeführt werden. Zubehör für die Herz-Lungen-Maschine, wie Oxygenatoren, Pumpen und Kanülen, wird in großem Umfang bei Herzoperationen, Transplantationen und intensivmedizinischen Eingriffen an Erwachsenen eingesetzt. Krankenhäuser legen Wert auf Geräte, die zuverlässig funktionieren, Komplikationen minimieren und sich in Perfusionsüberwachungssysteme integrieren lassen. Technologische Verbesserungen, wie KI-gestützte Überwachung und automatisierte Warnmeldungen, erhöhen die Sicherheit und Effizienz von Bypass-Eingriffen bei Erwachsenen. Der große Pool an erwachsenen Patienten in den USA, kombiniert mit einer fortschrittlichen Krankenhausinfrastruktur, trägt zur Dominanz dieses Segments bei. Standardisierte Perfusionssysteme für Erwachsene gewährleisten zudem reproduzierbare Ergebnisse und tragen so zur anhaltenden Marktführerschaft bei.

Im Segment der Pädiatrie wird aufgrund des steigenden Bewusstseins für angeborene Herzfehler und des Bedarfs an spezialisierter Bypass-Ausrüstung für Kinder von 2026 bis 2033 das schnellste Wachstum erwartet. Pädiatrische Oxygenatoren, ECMO-Geräte und Pumpen sind für geringere Blutvolumina und eine sensible Hämodynamik ausgelegt. Die zunehmende Anzahl pädiatrischer Herzoperationen und die verstärkte Intensivpflege von Neugeborenen treiben die Nachfrage an. Hersteller bringen modulare, leichte und sensorintegrierte Geräte für pädiatrische Anwendungen auf den Markt. Zusätzlich wird das Wachstum durch Investitionen von Krankenhäusern in spezialisierte Einrichtungen für die pädiatrische Herzversorgung gefördert. Technologische Verbesserungen und Schulungsprogramme für Kliniker, die pädiatrische Fälle behandeln, tragen zu einer schnellen Akzeptanz bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Herzzentren, Forschungs- und akademische Einrichtungen, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025, bedingt durch die hohe Anzahl an Herzoperationen, Transplantationen und Intensivbehandlungen, die Zubehör für die Herz-Lungen-Maschine erfordern. Krankenhäuser bevorzugen fortschrittliche Oxygenatoren, Pumpen und Überwachungssysteme für ein zuverlässiges und effizientes Perfusionsmanagement. Die Integration in Krankenhaus-Dashboards und Patientenüberwachungssysteme verbessert die Arbeitsabläufe und die Patientensicherheit. Die Verfügbarkeit spezialisierter OP-Teams und Perfusionisten fördert die Akzeptanz. Technologische Fortschritte, darunter automatisierte Überwachung und KI-gestützte Warnmeldungen, werden in Krankenhäusern flächendeckend eingesetzt. Die umfangreiche Infrastruktur und die Investitionskapazitäten der Krankenhäuser stärken ihre Marktführerschaft zusätzlich.

Das Segment der ambulanten Operationszentren wird aufgrund der steigenden Anzahl ambulanter Herzoperationen und minimalinvasiver Eingriffe voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Tragbare ECMO-Systeme, batteriebetriebene Pumpen und kompakte Oxygenatoren finden in diesen Einrichtungen zunehmend Anwendung. Ambulante Zentren profitieren von leichten, modularen und benutzerfreundlichen Geräten. Kosteneffizienz und flexibles Workflow-Management sind entscheidende Faktoren für deren Akzeptanz. Die steigende Nachfrage nach ambulanten Eingriffen wird durch die wachsende Patientenpräferenz zusätzlich angekurbelt. Hersteller entwickeln Geräte, die speziell für den schnellen Einsatz und die mobile Herzversorgung entwickelt wurden und so das Wachstum dieses Segments unterstützen.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb, Drittanbieter und Einzelhandel unterteilt. Das Segment Direktvertrieb dominierte den Markt im Jahr 2025. Krankenhäuser und Herzzentren bevorzugen den Direktbezug von Herstellern, um die Echtheit der Produkte, die Einhaltung von Vorschriften und die termingerechte Lieferung kritischer Geräte für die Herz-Lungen-Maschine sicherzustellen. Direktvertrieb ermöglicht individuelle Anpassungen, Großeinkäufe und den Zugang zu technischem Support für komplexe Geräte. Krankenhäuser profitieren von Herstellerschulungen, Kundendienst und Installationsunterstützung. Langfristige Verträge im Rahmen von Direktvertriebsvereinbarungen gewährleisten eine kontinuierliche Versorgung mit Oxygenatoren, Pumpen und Kanülen. Die Einhaltung regulatorischer Standards wird durch den Direktvertrieb erleichtert. Zuverlässigkeit, Vertrauen und Herstellerunterstützung stärken die Marktführerschaft dieses Vertriebskanals.

Das Segment der Drittanbieter-Distributoren wird aufgrund der steigenden Nachfrage in kleineren Krankenhäusern, ambulanten Zentren und Einrichtungen der Telemedizin voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Distributoren bieten Zugang zu einer breiten Produktpalette, wettbewerbsfähigen Preisen und flexiblen Lieferoptionen. Krankenhäuser mit begrenzten Beschaffungsbudgets profitieren von Distributorennetzwerken. Der Vertrieb über Drittanbieter fördert zudem die schnelle Einführung neuer Technologien, indem er Hersteller und Endanwender zusammenbringt. Schulungen und Supportleistungen der Distributoren tragen zusätzlich zur Marktdurchdringung bei. Die steigende Nachfrage nach effizienten und kostengünstigen Lieferketten treibt das Wachstum dieses Segments an.

Regionale Marktanalyse für Zubehörgeräte für die Herz-Lungen-Maschine in Nordamerika

- Die USA dominierten 2025 den Markt für Zubehörgeräte für die Herz-Lungen-Maschine mit dem größten Umsatzanteil von 79,5 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben, günstige Erstattungspolitiken und die starke Präsenz führender Branchenakteure zurückzuführen ist.

- Krankenhäuser und Herzzentren in den USA legen größten Wert auf Patientensicherheit, effiziente Eingriffe und zuverlässige Durchblutung, was zu einer weitverbreiteten Nutzung von Oxygenatoren, Pumpen, Kanülen und anderem wichtigen Zubehör für die Herz-Lungen-Maschine geführt hat.

- Diese starke Marktpräsenz wird zusätzlich durch hohe Gesundheitsausgaben, günstige Erstattungspolitiken, technologische Innovationen bei Perfusionssystemen und die Präsenz führender Medizinproduktehersteller unterstützt, wodurch sich die USA als Schlüsselmarkt für Zubehör für die Herz-Lungen-Maschine in Nordamerika etablieren.

Einblick in den US-amerikanischen Markt für Zubehörgeräte für die Herz-Lungen-Maschine.

Der US-amerikanische Markt für Zubehör für die Herz-Lungen-Maschine (HLM) erzielte 2025 mit 79,5 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind der weitverbreitete Einsatz von HLM-Systemen in Kliniken der Maximalversorgung und die zunehmende Verbreitung von Herzerkrankungen. Krankenhäuser und Herzzentren setzen verstärkt auf moderne Perfusionsgeräte wie Oxygenatoren, Pumpen und Überwachungssysteme, um die Sicherheit und die Behandlungsergebnisse bei Operationen zu verbessern. Die Anwendung minimalinvasiver Verfahren, automatisierter Perfusionstechnologien und KI-gestützter Überwachungslösungen treibt das Marktwachstum zusätzlich an. Eine robuste Gesundheitsinfrastruktur, günstige Erstattungspolitiken und die Präsenz führender Medizintechnikhersteller stärken die Marktführerschaft der USA. Darüber hinaus sorgt das hohe Fallaufkommen bei Herzoperationen und intensivmedizinischen Behandlungen für eine anhaltend starke Nachfrage nach HLM-Zubehör.

Einblick in den kanadischen Markt für Zubehörgeräte für die Herz-Lungen-Maschine.

Der kanadische Markt für Zubehör für die Herz-Lungen-Maschine wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen und der Ausbau der kardiologischen Versorgung im ganzen Land. Kanadische Krankenhäuser setzen vermehrt auf fortschrittliche Geräte wie ECMO-Maschinen, Oxygenatoren und sensorintegriertes Perfusionszubehör, um die Patientensicherheit und die Effizienz der Eingriffe zu verbessern. Staatliche Initiativen zur Modernisierung des Gesundheitswesens und zur Verbesserung der chirurgischen Infrastruktur fördern die Einführung von Bypass-Lösungen der nächsten Generation. Darüber hinaus kurbeln das wachsende Bewusstsein für Herz-Kreislauf-Erkrankungen und die Nachfrage nach hochpräziser Überwachung in der Herzchirurgie das Marktwachstum an. Verbesserte Schulungsprogramme für Perfusionisten und Kliniker unterstützen ebenfalls die verstärkte Nutzung von hochentwickeltem Bypass-Zubehör in Kanada.

Einblick in den mexikanischen Markt für Zubehörgeräte für die Herz-Lungen-Maschine.

Der mexikanische Markt für Zubehör für die Herz-Lungen-Maschine dürfte im Prognosezeitraum aufgrund von Gesundheitsreformen und Infrastrukturentwicklungen, die die Qualität der kardiologischen Versorgung verbessern, ein allmähliches Wachstum verzeichnen. Steigende Investitionen in Medizintechnik und ein wachsendes Bewusstsein für Behandlungsmöglichkeiten von Herz-Kreislauf-Erkrankungen treiben die Nachfrage nach Zubehör für die Herz-Lungen-Maschine in Universitätskliniken und spezialisierten Herzzentren an. Die Bemühungen öffentlicher und privater Gesundheitsdienstleister, ihre Operationssäle zu modernisieren und fortschrittliche Perfusionssysteme einzuführen, fördern die Marktakzeptanz. Allerdings fällt das Marktwachstum derzeit im Vergleich zu den USA und Kanada aufgrund der vergleichsweise geringeren Fallzahlen und Gesundheitsausgaben moderater aus. Kontinuierliche Verbesserungen der regulatorischen Rahmenbedingungen und des Zugangs zu fortschrittlicher Ausrüstung dürften das Marktwachstum weiter ankurbeln.

Marktanteil von Zubehör für die Herz-Lungen-Maschine in Nordamerika

Die nordamerikanische Branche für Zubehörgeräte für die Herz-Lungen-Maschine wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- LivaNova PLC (UK)

- Braile Biomédica (Brasilien)

- Teleflex Incorporated (USA)

- Getinge AB (Schweden)

- Terumo Corporation (Japan)

- Surge Cardiovascular (USA)

- Abbott (USA)

- Edwards Lifesciences Corporation (USA)

- SCHNELL MEDICAL Corp. (Schweiz)

- NIPRO Corporation (Japan)

- XENIOS AG (Deutschland)

- Advin Health Care (Indien)

- Boston Scientific Corporation (USA)

- APC Cardiovascular Ltd (UK)

- MicroPort Scientific Corporation (China)

- Alung Technologies, Inc. (USA)

- Berlin Heart (Deutschland)

- Jarvik Heart, Inc. (USA)

- Narang Medical Limited (Indien)

- Technowood International Pte. Ltd. (Singapur)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für Zubehörgeräte für die Herz-Lungen-Maschine?

- Im September 2024 brachte Medtronic plc das VitalFlow™ Extrakorporale Membranoxygenierungssystem (ECMO) in den Vereinigten Staaten auf den Markt. Es handelt sich um eine konfigurierbare ECMO-Lösung in einem System, die die Versorgung am Krankenbett und den innerklinischen Transport mit einer benutzerfreundlichen Oberfläche und integrierter Leistungsdatenunterstützung verbindet und das Portfolio an Herzchirurgie- und Perfusionsgeräten nach der Übernahme von MC3 Cardiopulmonary weiter ausbaut.

- Im August 2024 gab Inspira™ Technologies bekannt, dass sein INSPIRA™ ART100-System die FDA-Zulassung (510(k)) für kardiopulmonale Bypass-Eingriffe erhalten hat. Dies stellt einen bedeutenden regulatorischen Meilenstein für dieses Gerät zur extrakorporalen Zirkulation und Oxygenierung dar und ermöglicht dessen Markteinführung im US-amerikanischen Gesundheitswesen. Die Zulassung bestätigt die Sicherheit und Wirksamkeit des ART100 für die temporäre Blutoxygenierung und Kreislaufunterstützung.

- Im Mai 2024 gab Terumo Cardiovascular bekannt, dass die US-amerikanische Arzneimittelbehörde FDA die 510(k)-Zulassung für ihr CDI OneView™-Überwachungssystem erteilt hat. Diese fortschrittliche modulare Plattform liefert bis zu 22 wichtige Patientenparameter während kardiopulmonaler Bypass-Operationen und bietet den Perfusionsteams mehr Transparenz und Konfigurierbarkeit, um sicherere klinische Ergebnisse bei komplexen Eingriffen zu unterstützen.

- Im Mai 2024 veröffentlichte die US-amerikanische Arzneimittelbehörde FDA eine Sicherheitsmitteilung, in der sie Gesundheitsdienstleister aufgrund anhaltender Qualitäts- und Sicherheitsbedenken trotz mehrerer freiwilliger Rückrufe aufforderte, bestimmte kardiovaskuläre Geräte von Getinge/Maquet, darunter das Cardiohelp-System und zugehörige Bypass-Komponenten, nicht mehr zu verwenden. Dies veranlasste Krankenhäuser, alternative Perfusions- und Bypass-Lösungen in Betracht zu ziehen.

- Im März 2023 erhielt LivaNova die FDA-Zulassung (510(k)) für seine Herz-Lungen-Maschine (HLM) Essenz und den Patientenmonitor Essenz. Dies markierte die Markteinführung des Essenz-Perfusionssystems in den USA. Das System wurde entwickelt, um klinische Arbeitsabläufe durch individuelle Pumpensteuerung, automatisierte Sensorprüfungen und optimierte Positionierung von Einwegartikeln zu verbessern und so maßgeschneiderte kardiopulmonale Bypass-Verfahren zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.