North America Aesthetic And Cosmetic Surgery Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.62 Billion

USD

2.78 Billion

2025

2033

USD

1.62 Billion

USD

2.78 Billion

2025

2033

| 2026 –2033 | |

| USD 1.62 Billion | |

| USD 2.78 Billion | |

| % | |

|

Marktsegmentierung für ästhetische und kosmetische Chirurgiegeräte in Nordamerika nach Typ (Brustimplantate/Mammaimplantate, Körperimplantate und maßgefertigte Implantate), Rohmaterial (Polymere, Metalle und Biomaterialien), Endnutzer (Kliniken, Krankenhäuser, dermatologische Kliniken und andere), Vertriebskanal (Direktvergabe und Apotheken) – Branchentrends und Prognose bis 2033

Marktgröße für Geräte zur ästhetischen und kosmetischen Chirurgie in Nordamerika

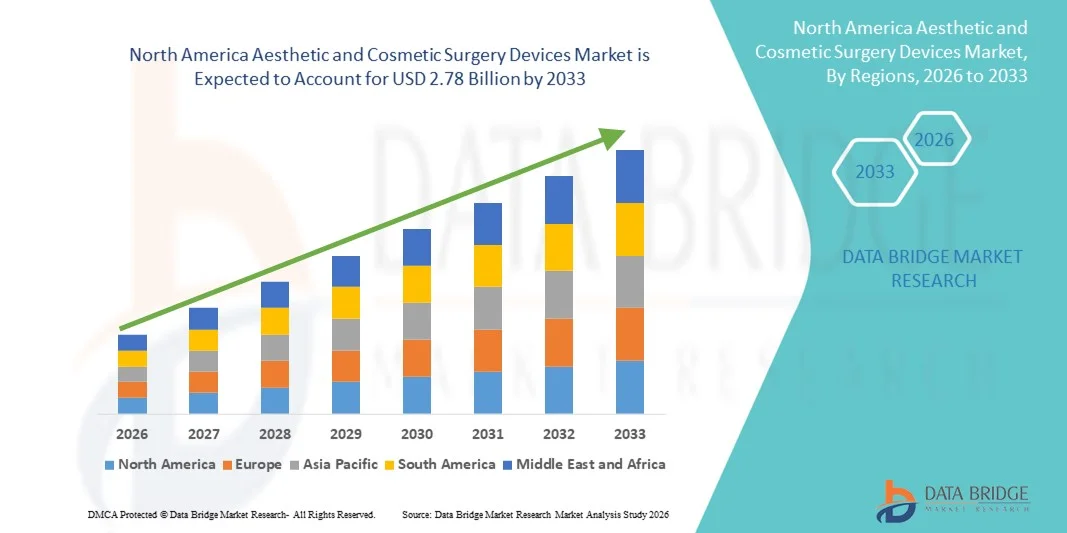

- Der nordamerikanische Markt für Geräte zur ästhetischen und kosmetischen Chirurgie hatte im Jahr 2025 einen Wert von 1,62 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,78 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,0 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung minimalinvasiver und nichtinvasiver ästhetischer Verfahren sowie durch kontinuierliche technologische Fortschritte bei energiebasierenden und chirurgischen kosmetischen Geräten in der gesamten Region angetrieben.

- Darüber hinaus tragen der zunehmende Fokus der Verbraucher auf ihr äußeres Erscheinungsbild, die wachsende Akzeptanz kosmetischer Eingriffe und die starke Nachfrage nach sicheren, effektiven und klinisch fortschrittlichen Lösungen in medizinischen Spas und Krankenhäusern dazu bei, dass Geräte für die ästhetische und kosmetische Chirurgie zu unverzichtbaren Instrumenten der modernen ästhetischen Medizin werden. Diese zusammenwirkenden Faktoren beschleunigen die Einführung der Geräte und kurbeln so das Marktwachstum deutlich an.

Marktanalyse für Geräte zur ästhetischen und kosmetischen Chirurgie in Nordamerika

- Geräte für die ästhetische und kosmetische Chirurgie, darunter Brustimplantate, Körperimplantate und maßgefertigte Implantate, sind aufgrund ihrer Präzision, Sicherheit und der Fähigkeit, vorhersehbare ästhetische Ergebnisse zu erzielen, zunehmend unverzichtbare Bestandteile moderner kosmetischer und rekonstruktiver Eingriffe in Kliniken und Krankenhäusern in den USA.

- Die steigende Nachfrage nach diesen Implantaten wird vor allem durch den wachsenden Fokus der Verbraucher auf das Aussehen, die zunehmende Akzeptanz minimalinvasiver und rekonstruktiver Eingriffe sowie technologische Fortschritte bei Implantatmaterialien und deren Individualisierung angetrieben.

- Die USA dominierten den nordamerikanischen Markt für Geräte zur ästhetischen und kosmetischen Chirurgie mit dem größten Umsatzanteil von 87,6 % im Jahr 2025. Dies ist gekennzeichnet durch hohe Gesundheitsausgaben, die weitverbreitete Anwendung kosmetischer Eingriffe und die starke Präsenz wichtiger Branchenakteure. Krankenhäuser und Kliniken verzeichnen ein deutliches Wachstum bei der Gerätenutzung, angetrieben durch Innovationen bei Polymeren, Metallen und Biomaterialien für Implantate.

- Kanada dürfte im Prognosezeitraum aufgrund steigender verfügbarer Einkommen, zunehmenden Bewusstseins für kosmetische Eingriffe und des erweiterten Zugangs zu fortschrittlichen ästhetischen Behandlungen in Kliniken und Krankenhäusern das am schnellsten wachsende Land auf dem nordamerikanischen Markt für Geräte zur ästhetischen und kosmetischen Chirurgie sein.

- Das Segment der Brustimplantate dominierte den Markt mit einem Marktanteil von 38,7 % im Jahr 2025. Treiber dieser Entwicklung waren die etablierte Nachfrage in der ästhetischen und rekonstruktiven Chirurgie sowie die wachsende Präferenz für sichere und qualitativ hochwertige Implantatmaterialien.

Berichtsgegenstand und Marktsegmentierung für Geräte zur ästhetischen und kosmetischen Chirurgie in Nordamerika

|

Attribute |

Wichtigste Markteinblicke in den nordamerikanischen Markt für Geräte zur ästhetischen und kosmetischen Chirurgie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Geräte zur ästhetischen und kosmetischen Chirurgie in Nordamerika

Zunehmende Nutzung minimalinvasiver und individualisierter Verfahren

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für Geräte zur ästhetischen und kosmetischen Chirurgie ist die wachsende Präferenz für minimalinvasive und maßgefertigte Implantatverfahren, die die Patientenergebnisse verbessern und gleichzeitig die Genesungszeit verkürzen.

- Beispielsweise ermöglichen individuell angepasste, 3D-gedruckte Implantate für die rekonstruktive Chirurgie Chirurgen, die Implantate an die individuelle Anatomie des Patienten anzupassen und so Passform, Sicherheit und ästhetische Ergebnisse zu verbessern.

- Fortschritte bei Implantatmaterialien, wie biokompatiblen Polymeren und Metallen, ermöglichen sicherere, langlebigere und vielseitigere kosmetische und rekonstruktive Lösungen und treiben so die Verfahrensinnovation voran.

- Die Integration digitaler Bildgebungs- und Operationsplanungssoftware ermöglicht es den Anwendern, Eingriffe präoperativ zu simulieren, was die Präzision und die Patientenzufriedenheit erhöht.

- Die zunehmende Nutzung ambulanter Schönheitskliniken und dermatologischer Zentren erleichtert den Zugang zu fortschrittlichen Geräten für elektive und rekonstruktive Eingriffe.

- Das Wachstum des Medizintourismus in Nordamerika, insbesondere im Bereich hochwertiger ästhetischer Behandlungen, erweitert den Patientenstamm für kosmetische Chirurgiegeräte.

- Dieser Trend hin zu patientenspezifischen, minimalinvasiven und technologiegestützten Geräten verändert die Erwartungen an ästhetische Ergebnisse in Kliniken und Krankenhäusern.

- Die Nachfrage nach Geräten, die Sicherheit, Individualisierung und minimalinvasive Anwendung vereinen, wächst sowohl bei rekonstruktiven als auch bei elektiven kosmetischen Eingriffen rasant.

Marktdynamik für Geräte zur ästhetischen und kosmetischen Chirurgie in Nordamerika

Treiber

Zunehmender Fokus auf das Aussehen und steigende Akzeptanz kosmetischer Eingriffe

- Die zunehmende Bedeutung des äußeren Erscheinungsbildes bei den Verbrauchern, verbunden mit der steigenden Akzeptanz ästhetischer und rekonstruktiver Eingriffe, ist ein wesentlicher Treiber des Marktwachstums.

- Beispielsweise haben der zunehmende Einfluss sozialer Medien und von Prominenten getriebene Trends in den USA zu einer höheren Nachfrage nach Brustvergrößerungen, Körperformung und Gesichtsimplantaten geführt.

- Fortschritte in der Implantattechnologie, darunter sicherere Materialien und individualisierbare Optionen, ermutigen sowohl Chirurgen als auch Patienten, sich für komplexere ästhetische Eingriffe zu entscheiden.

- Die Expansion von ambulanten Kliniken und dermatologischen Zentren, die minimalinvasive Behandlungen anbieten, macht kosmetische Eingriffe für eine breitere Bevölkerungsgruppe zugänglicher.

- Die Verfügbarkeit von Schulungsprogrammen und spezialisierten chirurgischen Instrumenten ermöglicht es immer mehr Ärzten, fortgeschrittene Eingriffe durchzuführen und fördert so die Akzeptanz dieser Geräte weiter.

- Steigende verfügbare Einkommen und die Bereitschaft, in die persönliche Ästhetik zu investieren, führen zu einer zunehmenden Verbreitung von Implantaten und anderen Geräten für die kosmetische Chirurgie in Nordamerika.

- Die verstärkte Zusammenarbeit zwischen Geräteherstellern und Gesundheitsdienstleistern beschleunigt die Einführung und Innovation ästhetischer Behandlungen.

- Das wachsende Bewusstsein für nicht-chirurgische und ergänzende Verfahren wie Fetttransplantation oder Gewebezüchtung steigert die Nachfrage nach komplementären Geräten in ästhetischen Kliniken.

Zurückhaltung/Herausforderung

Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Die hohen Kosten für fortschrittliche Implantate, maßgefertigte Geräte und damit verbundene chirurgische Eingriffe stellen ein großes Hindernis für eine breitere Marktakzeptanz bei preissensiblen Verbrauchern dar.

- Beispielsweise können hochwertige Brustimplantate oder maßgefertigte Körperimplantate für Patientinnen ohne ausreichenden Versicherungsschutz oder verfügbares Einkommen unerschwinglich sein.

- Strenge behördliche Zulassungs- und Konformitätsanforderungen der FDA hinsichtlich Gerätesicherheit und -wirksamkeit können Produkteinführungen verzögern und die Entwicklungskosten erhöhen.

- Herausforderungen bei der Gewährleistung von Biokompatibilität, Langzeitsicherheit und chirurgischer Präzision begrenzen die rasche Einführung neuerer Materialien und maßgefertigter Implantate.

- Während die Preise für einige Standardgeräte allmählich sinken, kann der wahrgenommene Aufpreis für hochwertige, technologisch fortschrittliche Implantate die Akzeptanz in kleineren Kliniken oder bei weniger wohlhabenden Patientengruppen behindern.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, regulatorische Vorgaben und Patientenaufklärung wird für ein nachhaltiges Marktwachstum in Nordamerika von entscheidender Bedeutung sein.

- Die begrenzte Kenntnis neuerer, minimalinvasiver Geräte seitens der Patienten und einiger Gesundheitsdienstleister kann die Akzeptanzraten in bestimmten Regionen verlangsamen.

- Risiken wie postoperative Komplikationen oder Produktrückrufe aufgrund von Materialfehlern können das Marktvertrauen beeinträchtigen und das Wachstum hemmen.

Marktübersicht für Geräte zur ästhetischen und kosmetischen Chirurgie in Nordamerika

Der Markt ist segmentiert nach Art, Rohmaterial, Endverbraucher und Vertriebskanal.

- Nach Typ

Basierend auf dem Implantattyp ist der nordamerikanische Markt in Brustimplantate, Körperimplantate und maßgefertigte Implantate unterteilt. Das Segment der Brustimplantate dominierte den Markt mit einem Umsatzanteil von 38,7 % im Jahr 2025, angetrieben durch die hohe Nachfrage nach kosmetischen und rekonstruktiven Brustoperationen. Diese Implantate sind aufgrund ihres etablierten Sicherheitsprofils, ihrer Verfügbarkeit in verschiedenen Größen und Formen sowie ihrer Kompatibilität mit modernen Operationstechniken weit verbreitet. Chirurgen und Patientinnen bevorzugen Brustimplantate sowohl zur ästhetischen Verbesserung als auch zur Brustrekonstruktion nach einer Mastektomie, was eine kontinuierliche Marktnachfrage sichert. Das Segment profitiert zudem von ständigen Produktinnovationen, darunter texturierte und hochkohäsive Gelimplantate, die die Sicherheit und Patientenzufriedenheit erhöhen. Marketingkampagnen und der Einfluss sozialer Medien fördern das Interesse der Verbraucher zusätzlich, insbesondere in den USA, wo das Bewusstsein für ästhetische Behandlungen hoch ist. Die Dominanz des Segments wird durch die starke Präsenz führender Hersteller untermauert, die behördlich zugelassene Implantate mit umfassender klinischer Unterstützung anbieten.

Das Segment der maßgefertigten Implantate wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach personalisierten Lösungen, die auf die individuelle Patientenanatomie zugeschnitten sind. Diese Implantate sind besonders gefragt bei rekonstruktiven Eingriffen nach Traumata, angeborenen Fehlbildungen oder Krebsoperationen. Fortschritte im 3D-Druck und in der digitalen Bildgebung ermöglichen eine präzise präoperative Planung und führen so zu besseren ästhetischen und funktionellen Ergebnissen. Die Möglichkeit, patientenspezifische Implantate herzustellen, stärkt das Vertrauen der Chirurgen und erhöht die Patientenzufriedenheit, was die Akzeptanz dieser Technologie fördert. Das wachsende Bewusstsein der medizinischen Fachkräfte für die Vorteile maßgefertigter Implantate, gepaart mit steigenden Investitionen in Forschung und Entwicklung, treibt das Marktwachstum zusätzlich an. Auch die zunehmende Verfügbarkeit biokompatibler Materialien für maßgefertigte Implantate unterstützt diesen Trend.

- Nach Rohmaterial

Basierend auf den verwendeten Rohstoffen ist der Markt in Polymere, Metalle und Biomaterialien unterteilt. Das Segment der Polymere dominierte den Markt im Jahr 2025 aufgrund ihrer Biokompatibilität, ihres geringen Gewichts und ihrer Vielseitigkeit in ästhetischen und rekonstruktiven Anwendungen. Polymere werden häufig für Brustimplantate, Körperimplantate und verschiedene individuelle Implantate verwendet und bieten Langlebigkeit bei minimalem Risiko von Nebenwirkungen. Ihre einfache Formbarkeit und Anpassungsfähigkeit an patientenspezifische Formen machen sie ideal für Standard- und individuelle Implantatlösungen. Chirurgen bevorzugen Implantate auf Polymerbasis aufgrund ihrer Langzeitstabilität und Kompatibilität mit modernen Operationstechniken. Darüber hinaus erhöhen behördliche Zulassungen und klinische Daten, die Polymerimplantate unterstützen, deren Akzeptanz unter Ärzten. Die Verfügbarkeit hochwertiger, FDA-zugelassener Polymermaterialien stärkt ebenfalls ihre Marktposition.

Dem Segment der Biomaterialien wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung ist die steigende Nachfrage nach Implantaten, die natürliche Gewebeeigenschaften nachahmen und die Integration in menschliches Gewebe verbessern. Biomaterialien, darunter Kollagen-basierte oder Hydroxylapatit-verstärkte Komposite, gewinnen sowohl in der rekonstruktiven als auch in der ästhetischen Chirurgie zunehmend an Bedeutung. Ihre Fähigkeit, postoperative Komplikationen zu reduzieren und die Heilung zu fördern, macht sie für Krankenhäuser und spezialisierte Kliniken äußerst attraktiv. Die zunehmende Forschung im Bereich Tissue Engineering und regenerativer Medizin unterstützt die Erweiterung der Anwendungsgebiete von Biomaterialien. Chirurgen bevorzugen Biomaterialien vermehrt für fortgeschrittene, minimalinvasive Eingriffe, bei denen Biokompatibilität und ästhetische Ergebnisse entscheidend sind.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser, dermatologische Kliniken und Sonstige unterteilt. Das Kliniksegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, bedingt durch die hohe Anzahl ambulanter Eingriffe und die wachsende Beliebtheit minimalinvasiver ästhetischer Operationen. Kliniken bieten bequemen Zugang zu Wahleingriffen, kürzere Genesungszeiten und spezialisierte Betreuung und ziehen so einen breiten Patientenstamm an. Sie sind häufig mit modernster Implantattechnologie ausgestattet und beschäftigen qualifizierte plastische Chirurgen, was qualitativ hochwertige Behandlungsergebnisse gewährleistet. Die hohe Dichte an dermatologischen und ästhetischen Kliniken in urbanen Gebieten verstärkt die Dominanz dieses Segments zusätzlich. Der Wunsch der Patienten nach personalisierter Betreuung und optimierten Behandlungsprozessen treibt die Nachfrage weiterhin an. Marketingkampagnen und Social-Media-Aktivitäten der Kliniken tragen ebenfalls zu einem stetigen Wachstum bei.

Im Krankenhaussektor wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die steigende Nachfrage nach rekonstruktiven Eingriffen und komplexeren ästhetischen Behandlungen, die eine moderne Infrastruktur erfordern. Krankenhäuser bieten umfassende chirurgische Versorgung, Zugang zu modernster Bildgebung und postoperative Betreuung und sind daher die bevorzugte Wahl für risikoreiche oder mehrstufige Eingriffe. Die zunehmende Zusammenarbeit zwischen Krankenhäusern und Medizintechnikherstellern gewährleistet die Verfügbarkeit neuester Implantate und Materialien. Auch die steigende Kostenübernahme für rekonstruktive Eingriffe durch die Krankenkassen trägt zur zunehmenden Nutzung von Krankenhäusern bei. Der wachsende Medizintourismus, der auf hochwertige Krankenhausbehandlungen abzielt, beschleunigt dieses Segment zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe und Apotheken unterteilt. Das Segment der Direktvergabe dominierte den Markt im Jahr 2025, angetrieben durch die Beschaffung über Krankenhäuser, Kliniken und große Gesundheitseinrichtungen. Dieser Kanal ermöglicht den Großeinkauf von Implantaten und chirurgischen Instrumenten und gewährleistet so eine kontinuierliche Versorgung und Kosteneffizienz für Gesundheitsdienstleister. Direktvergabeverträge beinhalten oft langfristige Support- und Garantieleistungen der Hersteller, was Vertrauen und Zuverlässigkeit stärkt. Krankenhäuser und große Kliniken bevorzugen diesen Kanal aufgrund der Einhaltung regulatorischer Vorgaben und der einfachen Bestandsverwaltung. Auch Hersteller profitieren von planbaren Einnahmen und einem leichteren Markteintritt durch Direktvergabeverträge.

Der Einzelhandel mit Apotheken wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind das steigende Verbraucherbewusstsein und die Zunahme minimalinvasiver Eingriffe, die durch ambulante Versorgung und Geräte für den Heimgebrauch erleichtert werden. Apotheken bieten bequemen Zugang zu ergänzenden Produkten und Dienstleistungen im Zusammenhang mit ästhetischen Behandlungen. Wachsende Partnerschaften zwischen Geräteherstellern und Apothekenketten ermöglichen den direkten Vertrieb kleinerer oder nicht-implantativer Geräte an Kliniken oder Patienten. Der Trend zur eigenständigen prä- und postoperativen Versorgung unterstützt ebenfalls das Wachstum dieses Vertriebskanals. Die zunehmende Nutzung des E-Commerce für Gesundheitsprodukte beschleunigt die Expansion im Einzelhandel mit Apotheken zusätzlich.

Regionale Analyse des nordamerikanischen Marktes für Geräte zur ästhetischen und kosmetischen Chirurgie

- Die USA dominierten den nordamerikanischen Markt für Geräte zur ästhetischen und kosmetischen Chirurgie mit dem größten Umsatzanteil von 87,6 % im Jahr 2025. Dies ist gekennzeichnet durch hohe Gesundheitsausgaben, die weitverbreitete Anwendung kosmetischer Eingriffe und die starke Präsenz wichtiger Branchenakteure. Krankenhäuser und Kliniken verzeichnen ein deutliches Wachstum bei der Gerätenutzung, angetrieben durch Innovationen bei Polymeren, Metallen und Biomaterialien für Implantate.

- Patienten und Ärzte in der Region schätzen die Präzision, Sicherheit und Individualisierungsmöglichkeiten moderner Implantate und minimalinvasiver Geräte, die ästhetische Ergebnisse verbessern und die Genesungszeit verkürzen.

- Diese weite Verbreitung wird zusätzlich durch hohe Gesundheitsausgaben, einen großen Pool an qualifizierten Schönheitschirurgen und steigende Investitionen in moderne Kliniken und Krankenhäuser begünstigt, wodurch sich Geräte für die ästhetische und kosmetische Chirurgie als unverzichtbare Instrumente sowohl für elektive als auch für rekonstruktive Eingriffe etablieren.

Einblick in den US-Markt für Geräte zur ästhetischen und kosmetischen Chirurgie

Der US-amerikanische Markt für Geräte zur ästhetischen und kosmetischen Chirurgie wird 2025 mit 87,6 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind das steigende Bewusstsein der Verbraucher für ästhetische Eingriffe und die wachsende Nachfrage nach minimalinvasiven und rekonstruktiven Operationen. Patienten legen zunehmend Wert auf personalisierte und sichere Implantatlösungen, darunter Brustimplantate, Körperimplantate und maßgefertigte Geräte. Der Ausbau spezialisierter Kliniken und dermatologischer Zentren sowie die Ausstattung von Krankenhäusern mit modernster Operationstechnik beflügeln den Markt zusätzlich. Innovationen bei biokompatiblen Polymeren, Metallen und Biomaterialien tragen maßgeblich zu besseren Behandlungsergebnissen bei. Eine leistungsfähige Gesundheitsinfrastruktur, hohe verfügbare Einkommen und der zunehmende Einfluss sozialer Medien spielen ebenfalls eine wichtige Rolle für das nachhaltige Marktwachstum.

Einblick in den kanadischen Markt für Geräte zur ästhetischen und kosmetischen Chirurgie

Der kanadische Markt für Geräte zur ästhetischen und kosmetischen Chirurgie wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende verfügbare Einkommen, ein wachsendes Bewusstsein für kosmetische Eingriffe und der zunehmende Medizintourismus für ästhetische Behandlungen. Die Verwendung minimalinvasiver und individualisierter Implantate sowie die Expansion spezialisierter Kliniken für ästhetische Medizin verbessern den Zugang zu fortschrittlichen Verfahren. Kanadische Verbraucher legen Wert auf qualitativ hochwertige, sichere und technologisch fortschrittliche Geräte für rekonstruktive und elektive Eingriffe. Die Verfügbarkeit von FDA-zugelassenen Implantaten und Geräten, die den regulatorischen Anforderungen entsprechen, fördert die Marktakzeptanz zusätzlich. Steigende Investitionen von Herstellern und Gesundheitsdienstleistern in Schulung und Infrastruktur dürften das Marktwachstum weiter beschleunigen.

Einblick in den mexikanischen Markt für Geräte zur ästhetischen und kosmetischen Chirurgie

Der mexikanische Markt für Geräte zur ästhetischen und kosmetischen Chirurgie wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für kosmetische und rekonstruktive Eingriffe sowie die zunehmenden verfügbaren Einkommen. Patienten in Mexiko entscheiden sich vermehrt für minimalinvasive Behandlungen und personalisierte Implantate, darunter Brustimplantate, Körperimplantate und maßgefertigte Geräte. Der Ausbau von Kliniken für ästhetische Medizin, dermatologischen Zentren und chirurgischen Abteilungen in Krankenhäusern verbessert den Zugang zu fortschrittlichen Verfahren. Darüber hinaus steigert der wachsende Medizintourismus, insbesondere aus den USA und Kanada, die Nachfrage nach hochwertigen und kostengünstigen Geräten. Staatliche Initiativen zur Verbesserung der Gesundheitsinfrastruktur und die Zulassung sicherer und qualitativ hochwertiger Implantate fördern das Marktwachstum zusätzlich. Der Einfluss sozialer Medien und ein wachsendes ästhetisches Bewusstsein tragen ebenfalls maßgeblich zur zunehmenden Akzeptanz dieser Technologien im ganzen Land bei.

Marktanteil von Geräten für ästhetische und kosmetische Chirurgie in Nordamerika

Die nordamerikanische Branche für Geräte zur ästhetischen und kosmetischen Chirurgie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Cutera, Inc. (USA)

- Tiger Aesthetics Medical, LLC (USA)

- Implantech (USA)

- Cynosure LLC (USA)

- Apyx Medical Corporation (USA)

- AbbVie Inc. (USA)

- CANDELA CORPORATION (USA)

- BTL Industries, Inc. (USA)

- Alma Lasers Ltd. (Israel)

- Lumenis Ltd. (Israel)

- Viora (USA)

- AirXpanders, Inc. (USA)

- Cartessa Aesthetics (USA)

- Aesthetic Management Partners (USA)

- Zimmer Biomet (USA)

- Solta Medical (USA)

- Viora Ltd. (USA)

- Cereplas (USA)

- PMT Corporation (USA)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für Geräte zur ästhetischen und kosmetischen Chirurgie?

- Im Oktober 2025 reichte Apyx Medical einen neuen 510(k)-Antrag ein, um die Indikationen des AYON-Systems auf die Power-Liposuktion auszuweiten. Ziel ist es, die Anwendungsmöglichkeiten des Systems zu erweitern und AYON als umfassende Plattform für ästhetische Chirurgie weiter zu etablieren.

- Im Mai 2025 erhielt die Apyx Medical Corporation die FDA-Zulassung (510(k)) für ihr AYON Body Contouring System, die erste All-in-One-Plattform, die Fettentfernung, Gewebestraffung und elektrochirurgische Verfahren für eine umfassende ästhetische Körperformung vereint und damit einen bedeutenden Produktfortschritt in der chirurgisch-ästhetischen Technologie darstellt.

- Im Januar 2025 reichte Apyx Medical bei der US-amerikanischen Arzneimittelbehörde FDA die 510(k)-Zulassungsbenachrichtigung für das AYON Body Contouring System ein und signalisierte damit regulatorische Fortschritte für ein neuartiges, umfassendes Gerät zur Körperkonturierung, das mehrere chirurgische Modalitäten integriert.

- Im März 2024 erhielt Hugel America, Inc. die FDA-Zulassung für Letybo (LetibotulinumtoxinA-wlbg), ein neues injizierbares Neurotoxin zur Behandlung von mäßigen bis schweren Glabellafalten (Zornesfalten) bei Erwachsenen, wodurch es sich als wettbewerbsfähige Alternative im Bereich der ästhetischen Neuromodulatoren positioniert.

- Im April 2023 erhielt das Renuvion APR-Handstück von Apyx Medical die FDA-Zulassung (510(k)) für die Weichteilkoagulation nach Fettabsaugung. Dies erweitert die Einsatzmöglichkeiten des Geräts bei hautstraffenden Zusatzbehandlungen und stellt einen Fortschritt in der nicht-invasiven und chirurgischen ästhetischen Medizin dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.