North America Acrylic Monomers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1,107,202.15 Thousand

USD

1,608,199.90 Thousand

2022

2030

USD

1,107,202.15 Thousand

USD

1,608,199.90 Thousand

2022

2030

| 2023 –2030 | |

| USD 1,107,202.15 Thousand | |

| USD 1,608,199.90 Thousand | |

| % | |

Nordamerikanischer Markt für Acrylmonomere, nach Produkt (Acrylat, Acrylsäuren und -salze, polyfunktionelle Acrylate, Bisphenol-Acryl, fluorierte Acrylate, Acrylnitril, Acrylamid und Methacrylamid, Kohlenhydratmonomere, Maleimid und andere), Anwendung (Kunststoff, Klebstoffe und Dichtungsmittel, Kunstharze, Acrylfasern, Baumaterialien, Stoffe, Acrylkautschuk und andere), Endverbrauch (Farben und Beschichtungen, Bauwesen, Automobil, Konsumgüter, Verpackung, Wasseraufbereitung, Schifffahrt, Luft- und Raumfahrt und andere) – Branchentrends und Prognose bis 2030.

Marktanalyse und Größe für Acrylmonomere in Nordamerika

Der nordamerikanische Markt für Acrylmonomere wird durch steigende Ausgaben im Bausektor angetrieben. Darüber hinaus ist eine positive Prognose für die Farben- und Lackindustrie ein wichtiger Treiber für den Markt. Darüber hinaus wird erwartet, dass die Verlagerung des Fokus der Hersteller hin zu umweltfreundlichen Acrylmonomeren das Marktwachstum ankurbelt. Die Einhaltung komplexer und sich entwickelnder regulatorischer Standards wird das Marktwachstum jedoch voraussichtlich bremsen.

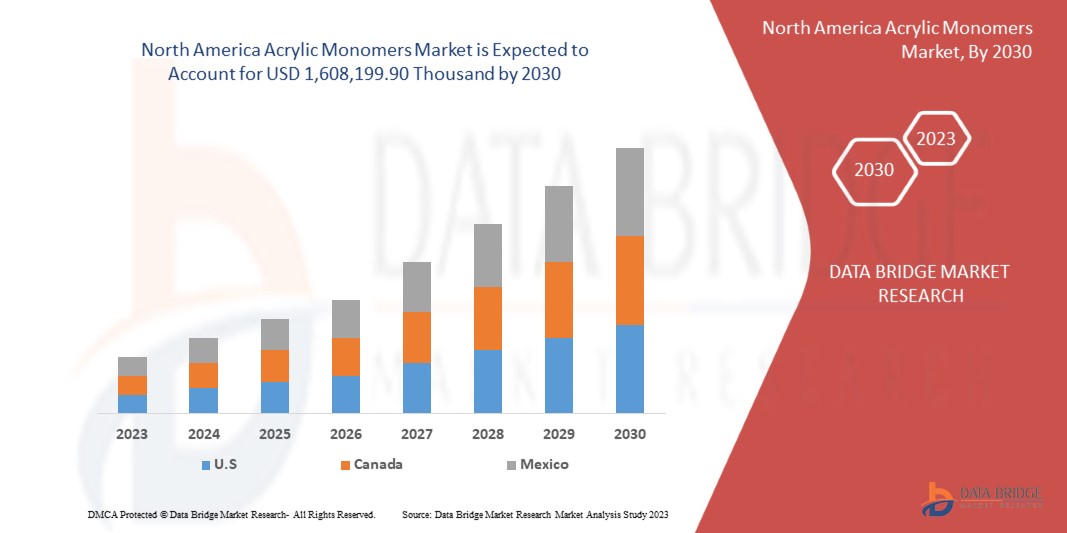

Laut einer Analyse von Data Bridge Market Research wird der nordamerikanische Markt für Acrylmonomere voraussichtlich von 1.107.202,15.000 USD im Jahr 2022 auf 1.608.199,90.000 USD im Jahr 2030 anwachsen und im Prognosezeitraum von 2023 bis 2030 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,9 % aufweisen.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (Anpassbar 2015–2020) |

|

Quantitative Einheiten |

Umsatz in Tausend USD, Volumen in Tausend Liter |

|

Abgedeckte Segmente |

Produkt (Acrylat, Acrylsäuren und -salze, polyfunktionelle Acrylate, Bisphenol-Acryl, fluorierte Acrylate, Acrylnitril, Acrylamid und Methacrylamid, Kohlenhydratmonomere, Maleimid und andere), Anwendung (Kunststoff, Klebstoffe und Dichtungsmittel, Kunstharze, Acrylfasern, Baumaterialien, Stoffe, Acrylkautschuk und andere), Endverbrauch (Farben und Beschichtungen, Bauwesen, Automobilbau, Konsumgüter, Verpackung, Wasseraufbereitung , Schifffahrt, Luft- und Raumfahrt und andere) |

|

Abgedeckte Länder |

USA, Kanada und Mexiko |

|

Abgedeckte Marktteilnehmer |

BASF SE, Arkema, Mitsubishi Chemical Group Corporation, Dow, LG Chem, Evonik Industries AG, NIPPON SHOKUBAI CO., LTD., LobaChemie Pvt Ltd., Solventis und Tokyo Chemical Industries CO., Ltd. |

Marktdefinition

Acrylmonomere bestehen aus Verbindungen, die Acrylsäure und die damit verbundenen Acrylate umfassen. Diese Verbindungen bestehen hauptsächlich aus Acrylaten, Acrylsäure oder Polymeren. Acrylmonomere sind für ihre hohe Reaktivität bekannt. Sie werden häufig mit Polymerpulver kombiniert, um haltbare Acrylnägel herzustellen. Ethylmethacrylat (EMA) ist aufgrund seiner außergewöhnlichen Festigkeit, schnellen Aushärtung und hervorragenden Hafteigenschaften ein typischer Bestandteil von Acrylmonomeren.

Marktdynamik für Acrylmonomere in Nordamerika

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Beschränkungen, Chancen und Herausforderungen. All diese werden im Folgenden ausführlich erläutert:

Treiber

- Positiver Ausblick für die Farben- und Lackindustrie

Die Farben- und Lackindustrie sieht dem Markt für Acrylmonomere positiv entgegen, was auf verschiedene Faktoren und Anwendungen zurückzuführen ist, die zu seinem Wachstum beitragen. Einer der Hauptgründe für die positiven Aussichten für die Farben- und Lackindustrie ist die weit verbreitete Verwendung von Acrylmonomeren, insbesondere N-Butylacrylat. Diese Monomere dienen als wesentliche Bausteine für Copolymere, die bei der Formulierung von Farben und Lacken verwendet werden. Zu diesen Eigenschaften gehört die Fähigkeit, hydrophobe Polymere zu bilden, die für die Herstellung von Beschichtungen, die Schutz und Haltbarkeit bieten, entscheidend sind. Diese Eigenschaft macht sie besonders wertvoll bei der Formulierung von Beschichtungen, bei denen Wasserbeständigkeit und Haltbarkeit von entscheidender Bedeutung sind. Methacrylat, ein weiteres wesentliches Acrylmonomer, das aus Methacrylsäure gewonnen wird, wird in verschiedenen Anwendungen, darunter Computerbildschirme und Farben, häufig verwendet.

Die Nachfrage nach Hochleistungsbeschichtungen mit außergewöhnlicher Haltbarkeit, Wetterbeständigkeit und Klarheit ist gestiegen. Acrylmonomere erfüllen diese Anforderungen aufgrund ihrer hydrophoben Natur und der Fähigkeit, robuste Polymere zu bilden, effektiv. Hersteller in der Farben- und Lackindustrie greifen zunehmend auf Acrylcopolymere zurück, um die Qualität und Langlebigkeit ihrer Produkte zu verbessern. Die Ausweitung von Bau- und Infrastrukturprojekten weltweit hat eine erhebliche Nachfrage nach Farben und Lacken erzeugt, was das Marktwachstum antreibt.

- Steigende Ausgaben im Bausektor

Der Bausektor ist eine wichtige Säule der wirtschaftlichen Entwicklung Nordamerikas, er prägt die Skylines der Städte und legt den Grundstein für das Wachstum der Infrastruktur. Der Anstieg der Bauausgaben ist in erster Linie auf die zunehmende Urbanisierung und Bevölkerungszunahme zurückzuführen. Da immer mehr Menschen in die Städte ziehen, steigt die Nachfrage nach Wohnraum, Gewerbe und Infrastruktur. Regierungen und private Investoren stecken beträchtliche Mittel in Bauprojekte, um diese Nachfrage zu decken. Dieser Anstieg der Bautätigkeit wirkt als Katalysator für den Markt für Acrylmonomere.

Acrylmonomere sind mit ihrer Fähigkeit, Beton zu verstärken, die ideale Lösung. Sie verstärken die Betonmatrix und verringern das Risiko von Rissen und Brüchen. Diese erhöhte Haltbarkeit stellt sicher, dass Strukturen dem Test der Zeit standhalten und perfekt mit den langfristigen Zielen von Bauprojekten übereinstimmen. Acrylmonomere spielen bei diesem Unterfangen eine entscheidende Rolle, indem sie die Verarbeitbarkeit und Fließfähigkeit von Beton verbessern. Mit optimierten Wasser-Zement-Verhältnissen und verbesserter Fließfähigkeit können Bauteams Beton effizient gießen und verdichten, wodurch die Realisierung komplizierter und gewagter Designs möglich wird. Dies spart nicht nur Zeit, sondern reduziert auch die Arbeitskosten, was es zu einer wirtschaftlich attraktiven Wahl für Bauprojekte macht. Acrylmonomere bieten die erforderliche Haftung, Wasserbeständigkeit und Haltbarkeit und sind damit ein unverzichtbarer Bestandteil beim Bau dieser monumentalen Strukturen, was das Marktwachstum vorantreibt.

Gelegenheiten

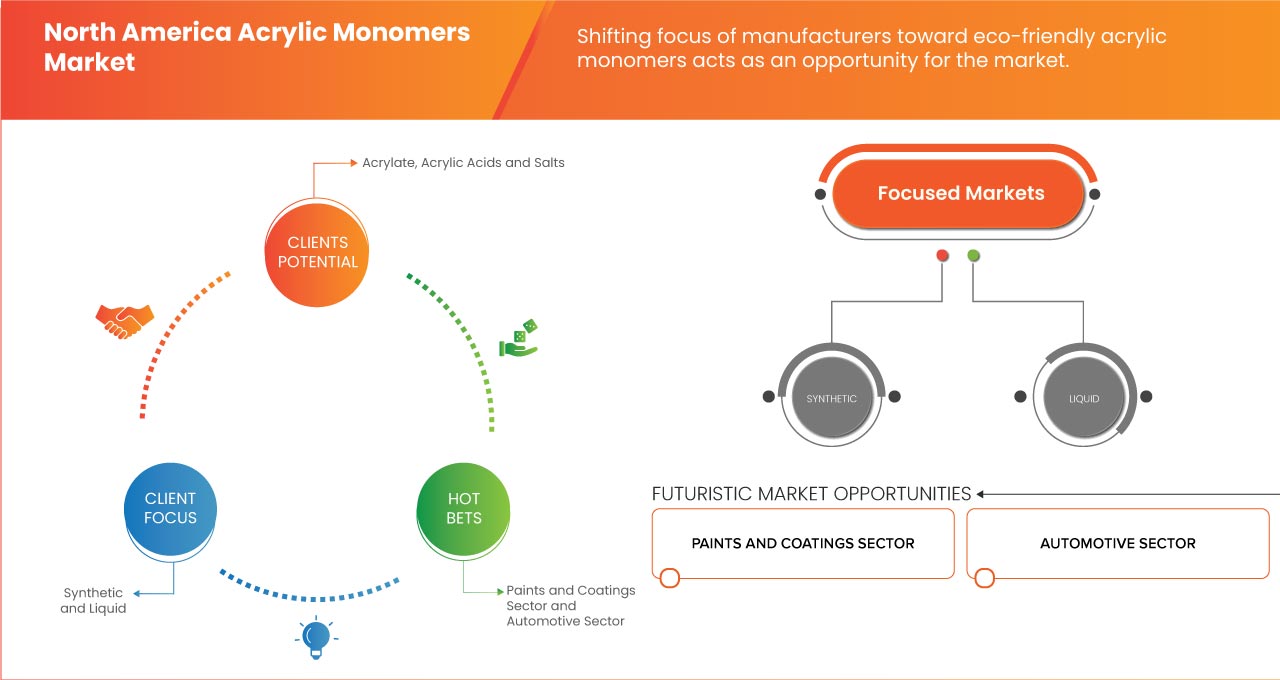

- Verlagerung des Fokus der Hersteller hin zu umweltfreundlichen Acrylmonomeren

Der Markt für Acrylmonomere erlebt derzeit eine deutliche Schwerpunktverlagerung, da die Hersteller ihre Aufmerksamkeit zunehmend auf umweltfreundliche Acrylmonomere richten. Ein Hauptgrund für diese Verschiebung ist die zunehmende Sorge um die Umwelt. In den letzten Jahren ist das Bewusstsein für die Umweltauswirkungen traditioneller Acrylmonomere gewachsen, die häufig aus fossilen Brennstoffen gewonnen werden und bei ihrer Herstellung schädliche Emissionen freisetzen können. Dies hat zu einer erhöhten Nachfrage nach umweltfreundlicheren Alternativen geführt. Die Hersteller investieren jetzt in Forschung und Entwicklung, um Acrylmonomere zu entwickeln, die aus erneuerbaren Ressourcen gewonnen werden und eine geringere Umweltbelastung aufweisen.

Darüber hinaus drängen strenge staatliche Vorschriften und Richtlinien zur Reduzierung der Treibhausgasemissionen die Hersteller dazu, nachhaltigere Praktiken anzuwenden. Dieser Regulierungsdruck treibt die Entwicklung und Einführung umweltfreundlicher Acrylmonomere voran, um Umweltstandards einzuhalten. Infolgedessen werden Hersteller, die diesen Schwerpunktwechsel begrüßen, wahrscheinlich einen Wettbewerbsvorteil auf dem Markt erlangen. Der Wechsel hin zu umweltfreundlichen Acrylmonomeren entspricht auch den veränderten Verbraucherpräferenzen. Die Verbraucher von heute sind umweltbewusster und suchen zunehmend nach Produkten, die in nachhaltigen und umweltfreundlichen Verfahren hergestellt werden, was die Möglichkeit für Marktwachstum bietet.

- Enormes Potenzial in der Wasseraufbereitungsbranche

Die Wasseraufbereitungsbranche verzeichnet derzeit ein enormes Potenzial, was eine vielversprechende Chance für den Markt für Acrylmonomere darstellt. In den letzten Jahren haben die Bedenken hinsichtlich Wasserverschmutzung und -knappheit erheblich zugenommen, was den Bedarf an wirksamen Wasseraufbereitungslösungen erhöht. Acrylmonomere, insbesondere Reinacrylsäure, spielen in dieser Branche eine entscheidende Rolle, da sie als flockende Polymere verwendet werden. Diese Polymere helfen bei der Entfernung von Verunreinigungen und Schadstoffen aus dem Wasser und machen es sicherer und für verschiedene Anwendungen besser geeignet.

Eine der wichtigsten Anwendungen von Acrylmonomeren, wie beispielsweise Reinacrylsäure, ist ihre Rolle als flockende Polymere. In Wasseraufbereitungsprozessen sind Flockungsmittel Substanzen, die bei der Agglomeration und Ausfällung von Schwebeteilchen helfen. Reinacrylsäure kann als Monomer für die Herstellung dieser flockenden Polymere dienen. Wenn diese Polymere dem Wasser zugesetzt werden, binden sie sich an Verunreinigungen und Schadstoffe, wodurch sie agglomerierte Flocken bilden. Dieser Prozess ist entscheidend für die Entfernung von Schadstoffen, einschließlich organischer Stoffe, Chemikalien und Schwermetalle, aus Wasserquellen. Die mit Hilfe von Acrylmonomeren gebildeten agglomerierten Flocken können leicht herausgefiltert werden, was zu saubererem Wasser führt. Dies ist besonders wertvoll in Branchen, in denen die Wasserqualität von größter Bedeutung ist, wie etwa in kommunalen Wasseraufbereitungsanlagen, industriellen Prozessen und sogar bei der Trinkwasserproduktion. Die Fähigkeit von Acrylmonomeren, die Effizienz von Wasseraufbereitungsprozessen zu steigern, indem sie die Entfernung von Verunreinigungen erleichtern, ist ein wesentlicher Faktor, der zu ihrer Relevanz in der Wasseraufbereitungsbranche beiträgt.

Einschränkungen/Herausforderungen

- Schwankungen der Rohstoffpreise

Acrylmonomere werden aus Inhaltsstoffen wie Propylen und Isobutylen hergestellt. Wenn die Preise dieser Rohstoffe plötzlich steigen, wird die Produktion von Acrylmonomeren teurer. Die Hersteller müssen möglicherweise mehr für ihre Produkte verlangen oder ihre Gewinne sinken.

Unternehmen, die Acrylmonomere zur Herstellung von Farben, Klebstoffen oder Beschichtungen verwenden, sind bei der Planung ihrer Budgets und Preise auf eine stabile Versorgung und Kosten dieser Monomere angewiesen. Steigende Rohstoffpreise bringen diese Pläne durcheinander und führen zu Unsicherheit auf dem Markt.

Darüber hinaus können diese Preisschwankungen kleinere Unternehmen und Start-ups stärker treffen, da sie möglicherweise nicht über die Ressourcen verfügen, um plötzliche Kostensteigerungen zu bewältigen. Dies kann es für sie schwieriger machen, auf dem Markt zu konkurrieren.

Darüber hinaus bekommen auch Branchen, die Acrylmonomere verwenden, wie etwa die Bau- und Automobilindustrie sowie die Farben- und Lackindustrie , die Auswirkungen zu spüren. Unvorhersehbare Kosten können sich auf ihre Projekte und Budgets auswirken und möglicherweise zu Verzögerungen oder höheren Ausgaben führen.

- Erfüllung komplexer und sich entwickelnder regulatorischer Standards

In der Acrylmonomerindustrie gelten weltweit von Regierungen und Umweltbehörden festgelegte Regeln. Diese Regeln dienen der Sicherheit von Arbeitnehmern, Verbrauchern und der Umwelt. Sie können Beschränkungen für die Verwendung bestimmter Chemikalien oder Richtlinien für die Abfallbewirtschaftung enthalten.

Die Einhaltung dieser Vorschriften erfordert häufig erhebliche Investitionen in Forschung und Entwicklung. Unternehmen müssen möglicherweise ihre Produkte neu formulieren, ihre Produktionsprozesse ändern oder in neue Geräte investieren, um diese Standards zu erfüllen. Der zur Einhaltung erforderliche Papierkram und die erforderliche Dokumentation können ebenfalls überwältigend sein. Dies kann die Produktentwicklung verlangsamen und die Kosten erhöhen.

Darüber hinaus kann eine Nichteinhaltung zu Geldstrafen, rechtlichen Problemen und einer Schädigung des Rufs des Unternehmens führen, was sich voraussichtlich negativ auf das Marktwachstum auswirken wird.

Jüngste Entwicklungen

- Im September 2023 erweiterte BASF SE sein wachsendes Portfolio an 14C-biobasierten Monomeren um ein firmeneigenes Verfahren zur Herstellung von 2-Octylacrylat (2-OA). Das neue Produkt unterstreicht das starke Engagement von BASF für Innovationen für eine nachhaltige Zukunft mit 73 % 14C-rückverfolgbarem biobasierten Inhalt gemäß ISO 16620. Neben dem regulären 14C-biobasierten 2-Octylacrylat hat BASF auch ein neues Produkt auf den Markt gebracht: 2-Octylacrylat BMB ISCC Plus.

- Im April 2023 erhielt Evonik für seine biobasierten Methacrylatmonomere VISIOMER Terra die DIN CERTCO-Zertifizierung, die einen Biogehalt von bis zu 85 % bestätigt. Diese Zertifizierung, die auf der C14-Radiokarbonmethode und dem ASTM D 6866:2021-Protokoll basiert, unterstreicht Evoniks Engagement für Nachhaltigkeit und Klimaschutz.

- Im Januar 2023 haben Mitsubishi Chemical Group Corporation und Mitsui Chemicals eine gemeinsame Forschung zur Standardisierung und Optimierung der Chemielogistik eingeleitet, die sowohl der Gesellschaft als auch der Industrie zugrunde liegt. Die Unternehmen wollen schrittweise Aktivitäten zu verschiedenen Schlüsselthemen einführen, wobei diejenigen, die sofort umgesetzt werden können, voraussichtlich noch in diesem Geschäftsjahr beginnen werden. Die Unternehmen werden zusammenarbeiten, um eine stärkere und nachhaltigere Chemielogistik zu entwickeln.

- Im September 2019 gründeten Archer Daniels Midland und LG Chem eine Partnerschaft zur Entwicklung biobasierter Acrylsäure, einer Schlüsselkomponente in superabsorbierenden Polymeren, die in Produkten wie Windeln verwendet werden. Diese gemeinsame Anstrengung konzentriert sich darauf, nachhaltige Alternativen zur derzeit verwendeten petrochemischen Acrylsäure bereitzustellen.

Nordamerika Acrylmonomere Marktumfang

Der nordamerikanische Markt für Acrylmonomere ist in drei Segmente unterteilt, basierend auf Produkt, Anwendung und Endverbrauch. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse wichtiger Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen dabei helfen, strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Produkt

- Acrylat

- Acrylsäuren und Salze

- Polyfunktionelle Acrylate

- Bisphenol-Acryl

- Fluorierte Acrylate

- Acrylnitril

- Acrylamid und Methacrylamid

- Kohlenhydratmonomere

- Malemid

- Sonstiges

Auf der Grundlage des Produkts ist der Markt in Acrylamid und Methacrylamid, Acrylat, Acrylsäuren und -salze, Acrylnitril, Bisphenol-Acryl, Kohlenhydratmonomere, fluorierte Acrylate, Maleimid, polyfunktionelle Acrylate und andere unterteilt.

Anwendung

- Plastik

- Klebstoffe und Dichtstoffe

- Kunstharze

- Acrylfasern

- Baustoffe

- Stoffe

- Acrylkautschuk

- Sonstiges

Auf der Grundlage der Anwendung ist der Markt in Kunststoffe, Klebstoffe und Dichtungsmittel, Kunstharze, Acrylfasern, Baumaterialien, Stoffe, Acrylkautschuk und Sonstiges segmentiert.

Endverbrauch

- Farben und Lacke

- Bauwesen

- Automobilindustrie

- Konsumgüter

- Verpackung

- Luft- und Raumfahrt

- Marine

- Wasseraufbereitung

- Sonstiges

Auf der Grundlage der Endnutzung ist der Markt in Farben und Lacke, Hoch- und Tiefbau, Automobilbau, Konsumgüter, Verpackung, Wasseraufbereitung, Schifffahrt, Luft- und Raumfahrt und Sonstige segmentiert.

Nordamerika Acrylmonomere Markt Regionale Analyse/Einblicke

Der nordamerikanische Markt für Acrylmonomere wird analysiert und Informationen zur Marktgröße werden basierend auf Produkt, Anwendung und Endverbrauch bereitgestellt.

Die in diesem Marktbericht abgedeckten Länder sind die USA, Kanada und Mexiko.

Aufgrund der steigenden Nachfrage nach Acrylmonomeren in der Bauindustrie des Landes werden die USA voraussichtlich den nordamerikanischen Markt für Acrylmonomere dominieren.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie Neuverkäufe, Ersatzverkäufe, demografische Daten des Landes, Regulierungsgesetze und Import-/Exportzölle sind einige der wichtigsten Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit regionaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen der Vertriebskanäle berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile von Acrylmonomeren in Nordamerika

Die Wettbewerbslandschaft des nordamerikanischen Marktes für Acrylmonomere liefert Einzelheiten zu den Wettbewerbern. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, regionale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen auf den Markt.

Zu den wichtigsten Marktteilnehmern auf dem nordamerikanischen Markt für Acrylmonomere zählen unter anderem BASF SE, Arkema, Mitsubishi Chemical Group Corporation, Dow, LG Chem, Evonik Industries AG, NIPPON SHOKUBAI CO., LTD., LobaChemie Pv.t Ltd., Solventis und Tokyo Chemical Industries CO., Ltd.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 PRODUCT LIFE LINE CURVE

2.7 MULTIVARIATE MODELING

2.8 MARKET END-USE COVERAGE GRID

2.9 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.1 DBMR MARKET CHALLENGE MATRIX

2.11 DBMR MARKET POSITION GRID

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTLE ANALYSIS

4.1.1 POLITICAL FACTORS

4.1.2 ECONOMIC FACTORS

4.1.3 SOCIAL FACTORS

4.1.4 TECHNOLOGICAL FACTORS

4.1.5 LEGAL FACTORS

4.1.6 ENVIRONMENTAL FACTORS

4.2 PORTER’S FIVE FORCES

4.2.1 THREAT OF NEW ENTRANTS

4.2.2 THREAT OF SUBSTITUTES

4.2.3 CUSTOMER BARGAINING POWER

4.2.4 SUPPLIER BARGAINING POWER

4.2.5 INTERNAL COMPETITION (RIVALRY)

4.3 VENDOR SELECTION CRITERIA

4.4 RAW MATERIAL COVERAGE

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 POSITIVE OUTLOOK TOWARD PAINTS AND COATINGS INDUSTRY

5.1.2 INCREASING SPENDING IN THE CONSTRUCTION SECTOR

5.1.3 HIGH ADOPTION OF ADHESIVES AND SEALANTS

5.2 RESTRAINTS

5.2.1 FLUCTUATIONS IN THE PRICES OF RAW MATERIALS

5.2.2 AVAILABILITY OF ALTERNATIVE MATERIALS AND TECHNOLOGIES

5.3 OPPORTUNITIES

5.3.1 SHIFTING FOCUS OF MANUFACTURERS TOWARD ECO-FRIENDLY ACRYLIC MONOMERS

5.3.2 IMMENSE POTENTIAL IN THE WATER TREATMENT INDUSTRY

5.4 CHALLENGES

5.4.1 MEETING COMPLEX AND CHANGING REGULATORY STANDARDS

5.4.2 INTERNAL COMPETITION IN THE MARKET

6 NORTH AMERICA ACRYLIC MONOMERS MARKET, BY PRODUCT

6.1 OVERVIEW

6.2 ACRYLATE

6.2.1 BUTYL ACRYLATE MONOMER

6.2.2 METHYL ACRYLATE MONOMER

6.2.3 METHYL METHACRYLATE MONOMER

6.2.4 ETHYL HEXYL ACRYLATE MONOMER

6.2.5 ETHYL ACRYLATE MONOMER

6.2.6 OTHERS

6.3 ACRYLIC ACIDS AND SALTS

6.4 POLYFUNCTIONAL ACRYLICS

6.5 BISPHENOL ACRYLICS

6.6 FLUORINATED ACRYLICS

6.7 ACRYLONITRILE

6.8 ACRYLAMIDE AND METHACRYLAMIDE

6.9 CARBOHYDRATE MONOMERS

6.1 MALEMIDE

6.11 OTHERS

7 NORTH AMERICA ACRYLIC MONOMERS MARKET, BY APPLICATION

7.1 OVERVIEW

7.2 PLASTIC

7.2.1 PLASTIC MANUFACTURING

7.2.2 PLASTIC ADDITIVES

7.3 ADHESIVES AND SEALANTS

7.4 SYNTHETIC RESINS

7.5 ACRYLIC FIBERS

7.6 BUILDING MATERIALS

7.7 FABRICS

7.7.1 KNITTED

7.7.2 WOVEN

7.7.3 NONWOVEN

7.7.4 OTHERS

7.8 ACRYLIC RUBBER

7.9 OTHERS

8 NORTH AMERICA ACRYLIC MONOMERS MARKET, BY END-USE

8.1 OVERVIEW

8.2 PAINTS AND COATINGS

8.2.1 ACRYLIC ACIDS AND SALTS

8.2.2 BISPHENOL ACRYLICS

8.2.3 POLYFUNCTIONAL ACRYLICS

8.2.4 FLUORINATED ACRYLICS

8.2.5 ACRYLONITRILE

8.2.6 ACRYLAMIDE AND METHACRYLAMIDE

8.2.7 MALEMIDE

8.2.8 CARBOHYDRATE MONOMERS

8.2.9 OTHERS

8.3 BUILDING AND CONSTRUCTION

8.3.1 ACRYLATE

8.3.2 POLYFUNCTIONAL ACRYLICS

8.3.3 ACRYLIC ACIDS AND SALTS

8.3.4 BISPHENOL ACRYLICS

8.3.5 ACRYLONITRILE

8.3.6 CARBOHYDRATE MONOMERS

8.3.7 FLUORINATED ACRYLICS

8.3.8 ACRYLAMIDE AND METHACRYLAMIDE

8.3.9 MALEMIDE

8.3.10 OTHERS

8.4 AUTOMOTIVE

8.4.1 ACRYLATE

8.4.2 POLYFUNCTIONAL ACRYLICS

8.4.3 ACRYLONITRILE

8.4.4 ACRYLIC ACIDS AND SALTS

8.4.5 BISPHENOL ACRYLICS

8.4.6 FLUORINATED ACRYLICS

8.4.7 ACRYLAMIDE AND METHACRYLAMIDE

8.4.8 MALEMIDE

8.4.9 CARBOHYDRATE MONOMERS

8.4.10 OTHERS

8.5 CONSUMER GOODS

8.5.1 ACRYLATE

8.5.2 ACRYLIC ACIDS AND SALTS

8.5.3 POLYFUNCTIONAL ACRYLICS

8.5.4 BISPHENOL ACRYLICS

8.5.5 FLUORINATED ACRYLICS

8.5.6 CARBOHYDRATE MONOMERS

8.5.7 ACRYLAMIDE AND METHACRYLAMIDE

8.5.8 ACRYLONITRILE

8.5.9 MALEMIDE

8.5.10 OTHERS

8.6 PACKAGING

8.6.1 ACRYLATE

8.6.2 POLYFUNCTIONAL ACRYLICS

8.6.3 ACRYLIC ACIDS AND SALTS

8.6.4 BISPHENOL ACRYLICS

8.6.5 FLUORINATED ACRYLICS

8.6.6 CARBOHYDRATE MONOMERS

8.6.7 ACRYLAMIDE AND METHACRYLAMIDE

8.6.8 MALEMIDE

8.6.9 OTHERS

8.7 AEROSPACE

8.7.1 ACRYLATE

8.7.2 POLYFUNCTIONAL ACRYLICS

8.7.3 FLUORINATED ACRYLICS

8.7.4 BISPHENOL ACRYLICS

8.7.5 ACRYLIC ACIDS AND SALTS

8.7.6 ACRYLAMIDE AND METHACRYLAMIDE

8.7.7 CARBOHYDRATE MONOMERS

8.7.8 ACRYLONITRILE

8.7.9 MALEMIDE

8.7.10 OTHERS

8.8 MARINE

8.8.1 ACRYLATE

8.8.2 POLYFUNCTIONAL ACRYLICS

8.8.3 FLUORINATED ACRYLICS

8.8.4 ACRYLIC ACIDS AND SALTS

8.8.5 BISPHENOL ACRYLICS

8.8.6 ACRYLAMIDE AND METHACRYLAMIDE

8.8.7 CARBOHYDRATE MONOMERS

8.8.8 ACRYLONITRILE

8.8.9 MALEMIDE

8.8.10 OTHERS

8.9 WATER TREATMENT

8.9.1 ACRYLAMIDE AND METHACRYLAMIDE

8.9.2 POLYFUNCTIONAL ACRYLICS

8.9.3 ACRYLIC ACIDS AND SALTS

8.9.4 ACRYLATE

8.9.5 OTHERS

8.1 OTHERS

8.10.1 ACRYLATE

8.10.2 ACRYLIC ACIDS AND SALTS

8.10.3 BISPHENOL ACRYLICS

8.10.4 POLYFUNCTIONAL ACRYLICS

8.10.5 FLUORINATED ACRYLICS

8.10.6 ACRYLONITRILE

8.10.7 ACRYLAMIDE AND METHACRYLAMIDE

8.10.8 MALEMIDE

8.10.9 CARBOHYDRATE MONOMERS

8.10.10 OTHERS

9 NORTH AMERICA ACRYLIC MONOMERS MARKET: BY REGION

9.1 NORTH AMERICA

9.1.1 U.S.

9.1.2 CANADA

9.1.3 MEXICO

10 COMPANY SHARE ANALYSIS: NORTH AMERICA

11 SWOT ANALYSIS

12 COMPANY PROFILE

12.1 DOW

12.1.1 COMPANY SNAPSHOT

12.1.2 REVENUE ANALYSIS

12.1.3 PRODUCT PORTFOLIO

12.1.4 RECENT DEVELOPMENT

12.2 BASF SE

12.2.1 COMPANY SNAPSHOT

12.2.2 REVENUE ANALYSIS

12.2.3 PRODUCT PORTFOLIO

12.2.4 RECENT DEVELOPMENT

12.3 EVONIK INDUSTRIES AG

12.3.1 COMPANY SNAPSHOT

12.3.2 REVENUE ANALYSIS

12.3.3 PRODUCT PORTFOLIO

12.3.4 RECENT DEVELOPMENT

12.4 MITSUBISHI CHEMICAL GROUP CORPORATION

12.4.1 COMPANY SNAPSHOT

12.4.2 REVENUE ANALYSIS

12.4.3 PRODUCT PORTFOLIO

12.4.4 RECENT DEVELOPMENT

12.5 ARKEMA

12.5.1 COMPANY SNAPSHOT

12.5.2 REVENUE ANALYSIS

12.5.3 PRODUCT PORTFOLIO

12.5.4 RECENT DEVELOPMENTS

12.6 LG CHEM

12.6.1 COMPANY SNAPSHOT

12.6.2 REVENUE ANALYSIS

12.6.3 PRODUCT PORTFOLIO

12.6.4 RECENT DEVELOPMENT

12.7 LOBACHEMIE PVT. LTD.

12.7.1 COMPANY SNAPSHOT

12.7.2 PRODUCT PORTFOLIO

12.7.3 RECENT DEVELOPMENT

12.8 NIPPON SHOKUBAI CO., LTD.

12.8.1 COMPANY SNAPSHOT

12.8.2 REVENUE ANALYSIS

12.8.3 PRODUCT PORTFOLIO

12.8.4 RECENT DEVELOPMENT

12.9 SOLVENTIS

12.9.1 COMPANY SNAPSHOT

12.9.2 PRODUCT PORTFOLIO

12.9.3 RECENT DEVELOPMENTS

12.1 TOKYO CHEMICAL INDUSTRY CO., LTD.

12.10.1 COMPANY SNAPSHOT

12.10.2 PRODUCT PORTFOLIO

12.10.3 RECENT DEVELOPMENTS

13 QUESTIONNAIRE

14 RELATED REPORTS

Tabellenverzeichnis

TABLE 1 NORTH AMERICA ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 2 NORTH AMERICA ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (THOUSAND LITERS)

TABLE 3 NORTH AMERICA ACRYLATE IN ACRYLIC MONOMERS MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 4 NORTH AMERICA ACRYLIC MONOMERS MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 5 NORTH AMERICA PLASTIC IN ACRYLIC MONOMERS MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 6 NORTH AMERICA FABRICS IN ACRYLIC MONOMERS MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 7 NORTH AMERICA ACRYLIC MONOMERS MARKET, BY END-USE, 2021-2030 (USD THOUSAND)

TABLE 8 NORTH AMERICA PAINTS AND COATINGS IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 9 NORTH AMERICA BUILDING AND CONSTRUCTION IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 10 NORTH AMERICA AUTOMOTIVE IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 11 NORTH AMERICA CONSUMER GOODS IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 12 NORTH AMERICA PACKAGING IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 13 NORTH AMERICA AEROSPACE IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 14 NORTH AMERICA MARINE IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 15 NORTH AMERICA WATER TREATMENT IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 16 NORTH AMERICA OTHERS IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 17 NORTH AMERICA ACRYLIC MONOMERS MARKET, BY COUNTRY, 2021-2030 (USD THOUSAND)

TABLE 18 NORTH AMERICA ACRYLIC MONOMERS MARKET, BY COUNTRY, 2021-2030 (THOUSAND LITERS)

TABLE 19 U.S. ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 20 U.S. ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (THOUSAND LITERS)

TABLE 21 U.S. ACRYLATE IN ACRYLIC MONOMERS MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 22 U.S. ACRYLIC MONOMERS MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 23 U.S. PLASTIC IN ACRYLIC MONOMERS MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 24 U.S. FABRICS IN ACRYLIC MONOMERS MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 25 U.S. ACRYLIC MONOMERS MARKET, BY END-USE, 2021-2030 (USD THOUSAND)

TABLE 26 U.S. PAINTS AND COATINGS IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 27 U.S. BUILDING AND CONSTRUCTION IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 28 U.S. AUTOMOTIVE IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 29 U.S. CONSUMER GOODS IN ACRYLIC MONOMERS MARKET, PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 30 U.S. PACKAGING IN ACRYLIC MONOMERS MARKET, PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 31 U.S. AEROSPACE IN ACRYLIC MONOMERS MARKET, PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 32 U.S. MARINE IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 33 U.S. WATER TREATMENT IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 34 U.S. OTHERS IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 35 CANADA ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 36 CANADA ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (THOUSAND LITERS)

TABLE 37 CANADA ACRYLATE IN ACRYLIC MONOMERS MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 38 CANADA ACRYLIC MONOMERS MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 39 CANADA PLASTIC IN ACRYLIC MONOMERS MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 40 CANADA FABRICS IN ACRYLIC MONOMERS MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 41 CANADA ACRYLIC MONOMERS MARKET, BY END-USE, 2021-2030 (USD THOUSAND)

TABLE 42 CANADA PAINTS AND COATINGS IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 43 CANADA BUILDING AND CONSTRUCTION IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 44 CANADA AUTOMOTIVE IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 45 CANADA CONSUMER GOODS IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 46 CANADA PACKAGING IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 47 CANADA AEROSPACE IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 48 CANADA MARINE IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 49 CANADA WATER TREATMENT IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 50 CANADA OTHERS IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 51 MEXICO ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 52 MEXICO ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (THOUSAND LITERS)

TABLE 53 MEXICO ACRYLATE IN ACRYLIC MONOMERS MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 54 MEXICO ACRYLIC MONOMERS MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 55 MEXICO PLASTIC IN ACRYLIC MONOMERS MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 56 MEXICO FABRICS IN ACRYLIC MONOMERS MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 57 MEXICO ACRYLIC MONOMERS MARKET, BY END-USE, 2021-2030 (USD THOUSAND)

TABLE 58 MEXICO PAINTS AND COATINGS IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 59 MEXICO BUILDING AND CONSTRUCTION IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 60 MEXICO AUTOMOTIVE IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 61 MEXICO CONSUMER GOODS IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 62 MEXICO PACKAGING IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 63 MEXICO AEROSPACE IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 64 MEXICO MARINE IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 65 MEXICO WATER TREATMENT IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

TABLE 66 MEXICO OTHERS IN ACRYLIC MONOMERS MARKET, BY PRODUCT, 2021-2030 (USD THOUSAND)

Abbildungsverzeichnis

FIGURE 1 NORTH AMERICA ACRYLIC MONOMERS MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA ACRYLIC MONOMERS MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA ACRYLIC MONOMERS MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA ACRYLIC MONOMERS MARKET: REGIONAL VS COUNTRY MARKET ANALYSIS

FIGURE 5 NORTH AMERICA ACRYLIC MONOMERS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA ACRYLIC MONOMERS MARKET: PRODUCT LIFE LINE CURVE

FIGURE 7 NORTH AMERICA ACRYLIC MONOMERS MARKET: MULTIVARIATE MODELLING

FIGURE 8 NORTH AMERICA ACRYLIC MONOMERS MARKET: MARKET END-USE COVERAGE GRID

FIGURE 9 NORTH AMERICA ACRYLIC MONOMERS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 10 NORTH AMERICA ACRYLIC MONOMERS MARKET: DBMR MARKET CHALLENGE MATRIX

FIGURE 11 NORTH AMERICA ACRYLIC MONOMERS MARKET: DBMR MARKET POSITION GRID

FIGURE 12 NORTH AMERICA ACRYLIC MONOMERS MARKET: SEGMENTATION

FIGURE 13 INCREASING SPENDING IN THE CONSTRUCTION SECTOR IS EXPECTED TO DRIVE THE GROWTH OF THE NORTH AMERICA ACRYLIC MONOMERS MARKET IN THE FORECAST PERIOD

FIGURE 14 THE ACRYLATE SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST MARKET SHARE OF THE NORTH AMERICA ACRYLIC MONOMERS MARKET IN 2023 AND 2030

FIGURE 15 VENDOR SELECTION CRITERIA

FIGURE 16 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE NORTH AMERICA ACRYLIC MONOMERS MARKET

FIGURE 17 NORTH AMERICA ACRYLIC MONOMERS MARKET: BY PRODUCT, 2022

FIGURE 18 NORTH AMERICA ACRYLIC MONOMERS MARKET: BY APPLICATION, 2022

FIGURE 19 NORTH AMERICA ACRYLIC MONOMERS MARKET: BY END-USE, 2022

FIGURE 20 NORTH AMERICA ACRYLIC MONOMERS MARKET: SNAPSHOT (2022)

FIGURE 21 NORTH AMERICA ACRYLIC MONOMERS MARKET: COMPANY SHARE 2022 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.