Neuseeländischer privater Krankenversicherungsmarkt , nach Typ (Schwere-Krankheiten-Versicherung, individuelle Krankenversicherung, Familienkrankenversicherung, krankheitsspezifische Versicherung und andere), Krankenversicherungskategorie/Metallstufen (Bronze, Silber, Gold, Platin und andere), Anbietertyp (Health Maintenance Organizations (HMOS), Preferred Provider Organizations (PPOS), Exclusive Provider Organizations (EPOS), Point-Of-Service-Pläne (POS), Krankenversicherungspläne mit hoher Selbstbeteiligung (HDHPS) und andere), Altersgruppe (junges Erwachsenenalter (19–44 Jahre), mittleres Erwachsenenalter (45–64 Jahre) und älteres Erwachsenenalter (65 Jahre und älter)), Vertriebskanal (Direktversicherungsgesellschaften, Versicherungsaggregatoren und andere), Branchentrends und Prognose bis 2029.

Marktanalyse und Größe

Eine Krankenversicherungspolice umfasst verschiedene Arten von Leistungen und Vorteilen. Sie bietet Versicherungsnehmern finanziellen Schutz gegen bestimmte Behandlungen, bietet Vorteile wie bargeldlosen Krankenhausaufenthalt, Absicherung vor und nach dem Krankenhausaufenthalt, Kostenerstattung und verschiedene Zusatzleistungen.

Im Krankenversicherungsplan sind mehrere Arten der Deckung verfügbar: bargeldlose oder Erstattungsansprüche. Die bargeldlose Leistung ist verfügbar, wenn der Versicherungsnehmer sich in den Netzwerkkrankenhäusern der Versicherungsgesellschaft behandeln lässt. Wenn der Versicherungsnehmer sich in Krankenhäusern behandeln lässt, die nicht im Listennetzwerk sind, trägt der Versicherungsnehmer in diesem Fall alle medizinischen Kosten und fordert dann eine Erstattung bei der Versicherungsgesellschaft an, indem er alle Arztrechnungen einreicht.

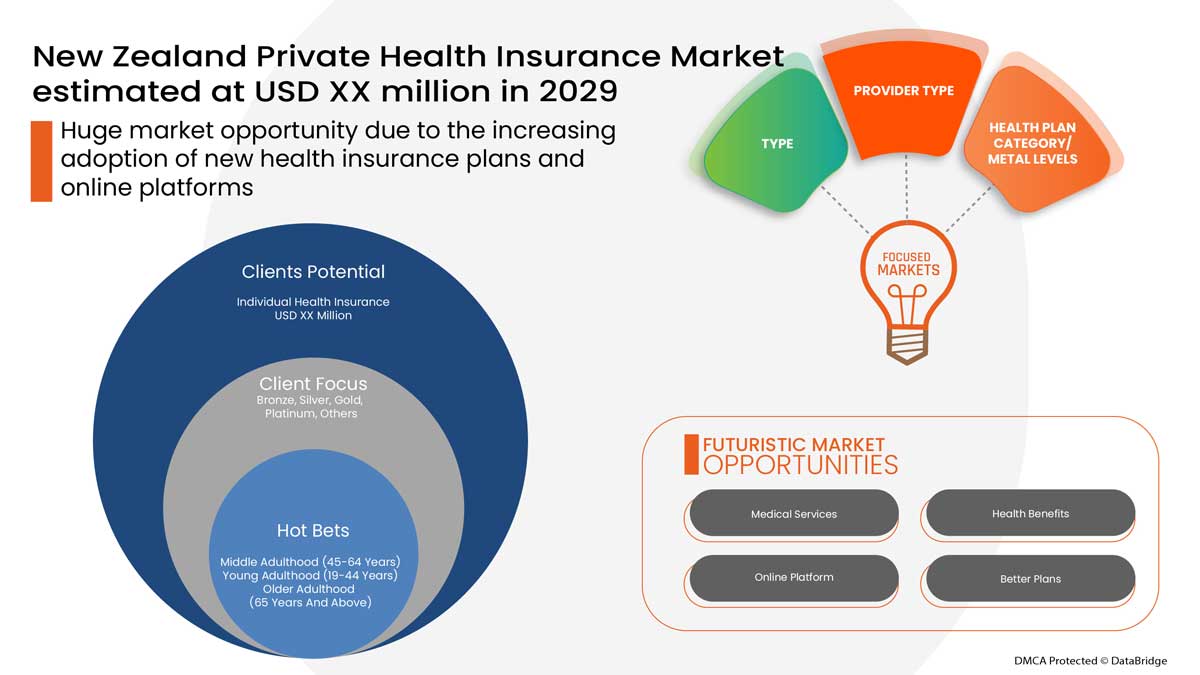

Eine private Krankenversicherung bietet dem Versicherungsnehmer finanzielle Unterstützung, da sie alle medizinischen Kosten deckt, wenn der Versicherungsnehmer zur Behandlung ins Krankenhaus eingeliefert wird. Data Bridge Market Research analysiert, dass der Markt für private Krankenversicherungen bis zum Jahr 2029 voraussichtlich 671,64 Millionen USD erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 1,1 % während des Prognosezeitraums entspricht. „Individuelle Krankenversicherungen“ stellen aufgrund des Anstiegs der privaten Krankenversicherung das bedeutendste Segment auf dem jeweiligen Markt dar. Der vom Data Bridge Market Research-Team zusammengestellte Marktbericht umfasst eine eingehende Expertenanalyse, eine Import-/Exportanalyse, eine Preisanalyse, eine Produktionsverbrauchsanalyse und ein Klimakettenszenario.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 (Anpassbar auf 2019 – 2014) |

|

Quantitative Einheiten |

Umsatz in Mio. USD |

|

Abgedeckte Segmente |

Nach Typ (Schwere-Krankheiten-Versicherung, individuelle Krankenversicherung, Familienkrankenversicherung, krankheitsspezifische Versicherung und andere), Krankenversicherungskategorie/Metallstufen (Bronze, Silber, Gold, Platin und andere), Anbietertyp (Health Maintenance Organizations (HMOS), Preferred Provider Organizations (PPOS), Exclusive Provider Organizations (EPOS), Point-Of-Service (POS)-Pläne, Krankenversicherungspläne mit hoher Selbstbeteiligung (HDHPS) und andere), Altersgruppe (Junges Erwachsenenalter (19–44 Jahre), Mittleres Erwachsenenalter (45–64 Jahre) und Älteres Erwachsenenalter (65 Jahre und älter)), Vertriebskanal (Direktversicherungsgesellschaften, Versicherungsaggregatoren und andere) |

|

Abgedecktes Land |

Neuseeland |

|

Abgedeckte Marktteilnehmer |

Cigna (USA), AIA Group Limited (Hongkong), HCF (Australien), Allianz (Deutschland), Suncorp Group (Australien), HSBC Group (Hongkong), Tokio Marine (Japan), UniMed (Neuseeland), Southern Cross, Accuro Health Insurance (Neuseeland), Partners Life (Neuseeland) |

Marktdefinition

Eine Krankenversicherung ist eine Versicherung, die alle Arten von Operationskosten und medizinischen Behandlungen abdeckt , die durch eine Krankheit oder Verletzung entstehen. Eine Krankenversicherung gilt für ein umfassendes oder begrenztes Spektrum an medizinischen Leistungen, die die vollen oder teilweisen Kosten bestimmter Leistungen abdecken. Eine Krankenversicherung bietet dem Versicherungsnehmer finanzielle Unterstützung, da sie alle medizinischen Kosten abdeckt, wenn der Versicherungsnehmer zur Behandlung ins Krankenhaus eingeliefert wird. Eine Krankenversicherung deckt auch die Kosten vor und nach dem Krankenhausaufenthalt ab.

Regulatorischer Rahmen

Das Insurance (Prudential Supervision) Act 2010 wird von der Reserve Bank verwaltet für:

- Förderung der Aufrechterhaltung eines gesunden und effizienten Versicherungssektors; und

- Förderung des öffentlichen Vertrauens in den Versicherungssektor.

Das Gesetz gilt für alle Versicherer, die in Neuseeland geschäftlich tätig sind (wie im Gesetz definiert) und umfasst:

- Ein Lizenzierungssystem für Versicherer, das auf der Erfüllung der aufsichtsrechtlichen Anforderungen des Gesetzes basiert;

- Überwachung der Einhaltung der aufsichtsrechtlichen Anforderungen durch die Reservebank; und

- Befugnisse der Reserve Bank gemäß dem Gesetz im Hinblick auf Versicherer in finanziellen Schwierigkeiten oder anderen Schwierigkeiten.

COVID-19 hatte nur minimale Auswirkungen auf den privaten Krankenversicherungsmarkt

COVID-19 hatte in den Jahren 2020–2021 Auswirkungen auf verschiedene Fertigungs- und Dienstleistungsbranchen, da es zur Schließung von Arbeitsplätzen, Unterbrechungen von Lieferketten und Transportbeschränkungen führte. Das Ungleichgewicht zwischen Angebot und Nachfrage und seine Auswirkungen auf die Preisgestaltung gelten als kurzfristig und werden sich voraussichtlich mit dem Ende dieser Pandemie erholen. Aufgrund des Ausbruchs von COVID-19 auf der ganzen Welt ist die Nachfrage nach privaten Krankenversicherungen enorm gestiegen. Auch die Angst vor der Pandemie und die gestiegenen Kosten für medizinische Leistungen trugen dazu bei, dass der Krankenversicherungsmarkt während einer Pandemie wuchs. Darüber hinaus führten Krankenversicherungsunternehmen Pakete und Lösungen zur Deckung der medizinischen Kosten für die Behandlung von COVID-19-infizierten Versicherern ein. Obwohl die anderen Branchen während des COVID-19-Ausbruchs stark gelitten haben, wuchs die private Krankenversicherungsbranche erheblich.

Die Marktdynamik des privaten Krankenversicherungsmarktes umfasst:

Treiber/Chancen

- Steigende Kosten für medizinische Leistungen

Krankenversicherungen bieten finanzielle Unterstützung bei schweren Erkrankungen oder Unfällen. Die steigenden Kosten für medizinische Dienstleistungen für Operationen und Krankenhausaufenthalte haben weltweit zu einer neuen finanziellen Epidemie geführt. Die Kosten für medizinische Dienstleistungen setzen sich unter anderem aus den Kosten für Operationen, Arzthonoraren, Krankenhausaufenthalten, Kosten für die Notaufnahme und Kosten für diagnostische Tests zusammen. Daher treibt dieser Anstieg der Kosten für medizinische Dienstleistungen das Wachstum des Marktes voran.

- Steigende Zahl von Tagespflegeeingriffen

Ambulante Eingriffe sind jene Arten von medizinischen Eingriffen oder Operationen, die in erster Linie eine kürzere Aufenthaltsdauer im Krankenhaus erfordern. Bei ambulanten Eingriffen müssen die Patienten für einen kurzen Zeitraum im Krankenhaus bleiben. Die meisten Krankenkassen decken heute ambulante Eingriffe in ihren Versicherungsplänen ab, und für die Kostenerstattung solcher Operationen besteht keine Verpflichtung, 24 Stunden im Krankenhaus zu verbringen, was der Mindestaufenthalt in der Krankenhausversicherung ist. Während die meisten Krankenkassen Krankenhausaufenthalte und größere Operationen abdecken, können die Versicherungsnehmer auch ambulante Eingriffe in ihrer Krankenversicherungspolice geltend machen, was die Nachfrage auf dem Markt ankurbelt.

- Obligatorische Wahl einer Krankenversicherung im öffentlichen und privaten Sektor

Der Abschluss einer Krankenversicherung ist für Arbeitnehmer im öffentlichen und privaten Sektor obligatorisch. Die Krankenversicherung bietet wichtige medizinische Leistungen, die der Arbeitnehmer während seiner Tätigkeit in einem Unternehmen in Anspruch nehmen kann. Im Falle eines Notfalls oder medizinischer Probleme ist der Krankenversicherungsschutz äußerst nützlich, um die Behandlungskosten zu decken. Die Krankenversicherung des Arbeitnehmers ist eine erweiterte Leistung, die der einzelne Arbeitgeber seinen Arbeitnehmern gewährt. Die angebotene Krankenversicherung deckt den Arbeitnehmer und seine Familienmitglieder im Rahmen desselben Versicherungsplans ab. In bestimmten Fällen kann der Arbeitgeber auch einen Teil einer Prämie oder eines Versicherungsschutzes der Krankenversicherung zahlen.

- Zunehmende Altersbevölkerung

Ältere Menschen werden aufgrund des Alterns und eines schwachen Immunsystems wahrscheinlich kränker oder haben gesundheitliche Probleme wie Zahnprobleme, Herzprobleme, Krebs und unheilbare Krankheiten. Eine gute Krankenversicherung für Senioren kann Senioren dabei helfen, sich für gute Krankenversicherungsdienste zu entscheiden, um zukünftige finanzielle Sorgen zu verringern. Somit kann eine steigende Zahl älterer Menschen die Nachfrage auf dem Krankenversicherungsmarkt steigern.

- Sensibilisierung für die Vorteile einer Krankenversicherung

Im Falle eines medizinischen Notfalls ermöglicht eine Krankenversicherung den Verbrauchern, sich nicht mehr um die Kosten der Gesundheitsversorgung zu kümmern und sich stattdessen auf die Behandlung zu konzentrieren. Medizinische Notfälle können jederzeit eintreten, unabhängig von unserem aktuellen Gesundheitszustand oder unserem disziplinierten Lebensstil. Daher ist es wichtig, für unvorhergesehene medizinische Situationen vorzusorgen und unsere Familien und uns selbst zu schützen, insbesondere wenn ältere Eltern zu Hause sind, da diese anfälliger für Infektionen oder andere Krankheiten sind.

Hemmnisse/Herausforderungen für den Krankenversicherungsmarkt

- Hohe Prämienkosten

Die Krankenversicherung deckt alle Arten von medizinischen Behandlungskosten ab. Sie bietet dem Versicherungsnehmer finanzielle Unterstützung, da sie alle medizinischen Kosten abdeckt, wenn der Versicherungsnehmer zur Behandlung ins Krankenhaus eingeliefert wird. Die Krankenversicherung deckt auch die Kosten vor und nach dem Krankenhausaufenthalt ab. Der Versicherungsnehmer muss regelmäßig Versicherungsprämien zahlen, um die Krankenversicherungspolice aktiv zu halten und eine Krankenversicherung abzuschließen. Die Kosten der Versicherungsprämien sind in den meisten Fällen je nach Versicherungsplan hoch, was das Marktwachstum behindert.

- Mangelndes Bewusstsein hinsichtlich der Krankenversicherung

Im Gesundheitswesen ist sich ein großer Teil der Weltbevölkerung der Vorteile von Krankenversicherungen noch immer nicht bewusst. Die Kosten für die medizinische Versorgung steigen weltweit mit den Fortschritten in diesem Bereich. Durch technologische Fortschritte ist der Gesundheitssektor eines der wachsenden Segmente. Die Durchdringungsrate von Krankenversicherungen bleibt jedoch gering, da die von ihnen gebotenen Vorteile nicht bekannt sind

Dieser Bericht zum Markt für private Krankenversicherungen enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Optimierung der Wertschöpfungskette, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neu entstehende Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt für private Krankenversicherungen zu erhalten, wenden Sie sich an Data Bridge Market Research, um einen Analystenbericht zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Jüngste Entwicklungen

- Im März 2022 hat Allianz Ayudhya Capital PCL (AYUD) vereinbart, 100 % der Anteile von Aetna Thailand zu übernehmen, einem bedeutenden Akteur auf dem thailändischen Krankenversicherungsmarkt. Die Übernahme bekräftigt das Engagement des Unternehmens, weiter zu investieren und sein Krankenversicherungsgeschäft zum Nutzen der Kunden in Thailand auszubauen.

- Im Juli 2021 kooperierte Accuro Health Insurance mit Montoux, der Decision Science-Plattform für Lebens- und Krankenversicherer, bei einem Pilotprogramm zur Ermittlung früher Interventionen, die ihren Mitgliedern helfen könnten, größere invasive Operationen zu vermeiden. Diese Entwicklung half dem Unternehmen, sein Geschäft auszubauen.

Umfang des privaten Krankenversicherungsmarktes in Neuseeland

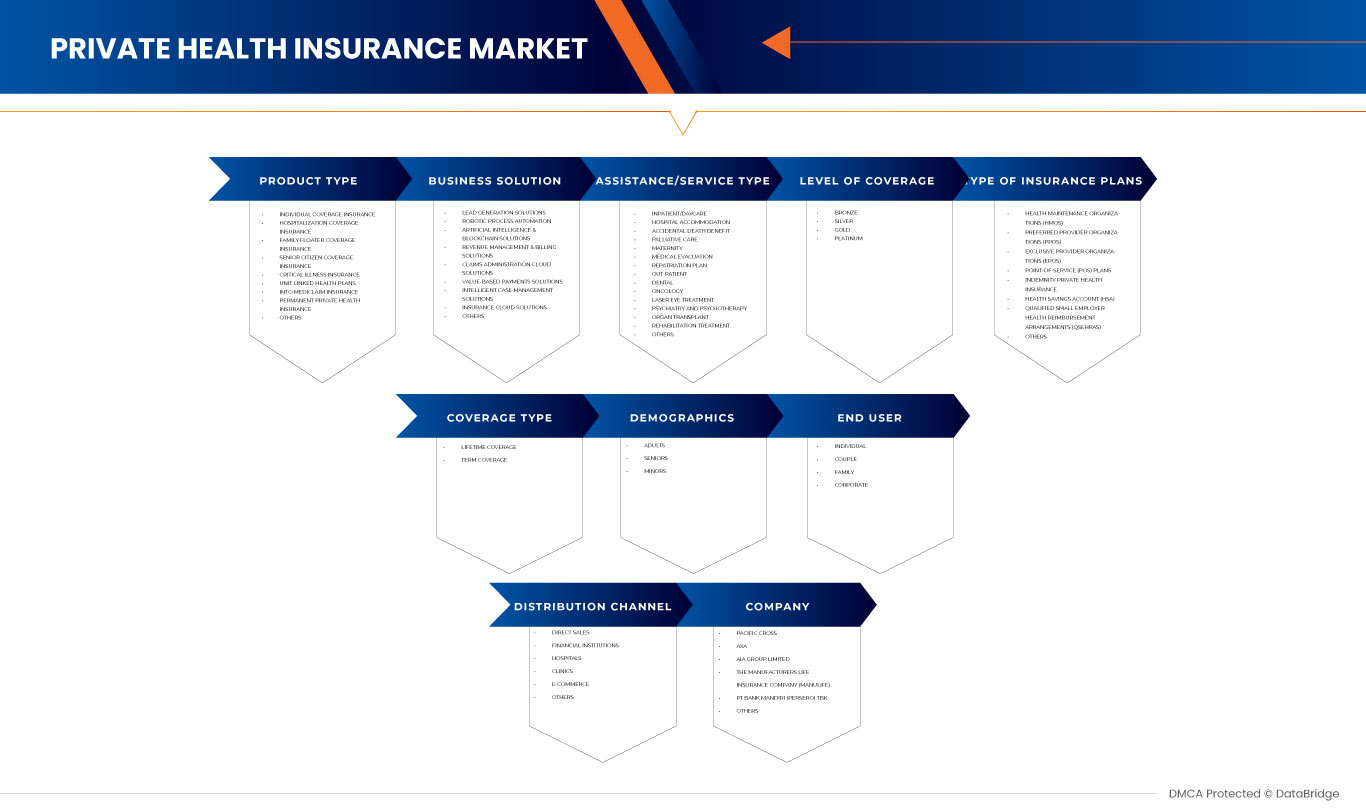

Der private Krankenversicherungsmarkt ist nach Typ, Krankenversicherungskategorie/Metallniveau, Anbietertyp, Altersgruppe und Vertriebskanal segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Typ

- Schwere-Krankheiten-Versicherung

- Individuelle Krankenversicherung

- Familienkrankenversicherung

- Krankheitsspezifische Versicherung

- Sonstiges

Je nach Typ ist der Markt in die Versicherung gegen schwere Krankheiten, die individuelle Krankenversicherung, die Familienkrankenversicherung, die krankheitsspezifische Versicherung und andere segmentiert.

Krankenversicherungskategorie/Metallstufen

- Bronze

- Silber

- Gold

- Platin

- Sonstiges

Basierend auf der Krankenversicherungskategorie/Metallstufe ist der Markt in Bronze, Silber, Gold, Platin und Sonstiges segmentiert.

Anbietertyp

- Gesundheitserhaltungsorganisationen (HMOS)

- Bevorzugte Anbieterorganisationen (PPOS)

- Exklusive Anbieterorganisationen (EPOS)

- Point-of-Service (POS)-Pläne

- Krankenversicherungspläne mit hoher Selbstbeteiligung (HDHPS)

- Sonstiges

Basierend auf dem Anbietertyp ist der Markt in Health Maintenance Organizations (HMOS), Preferred Provider Organizations (PPOS), Exclusive Provider Organizations (EPOS), Point-of-Service-Pläne (POS), High-Deductible Health Plans (HDHPS) und andere segmentiert.

Altersgruppe

- Junges Erwachsenenalter (19-44 Jahre)

- Mittleres Erwachsenenalter (45-64 Jahre)

- Älteres Erwachsenenalter (65 Jahre und älter)

Basierend auf der Altersgruppe ist der Markt in junge Erwachsene (19–44 Jahre), mittlere Erwachsene (45–64 Jahre) und ältere Erwachsene (65 Jahre und älter) segmentiert.

Vertriebskanal

- Direktversicherungsgesellschaften

- Versicherungsaggregatoren

- Sonstiges

Basierend auf dem Vertriebskanal ist der Markt in Direktversicherungsgesellschaften, Versicherungsaggregatoren und andere segmentiert.

Wettbewerbsumfeld und Analyse der Marktanteile privater Krankenversicherungen

The private health insurance market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, New Zealand presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to private health insurance market.

Some of the major players operating in the private health insurance market are Cigna (U.S.), AIA Group Limited (Hong Kong), HCF (Australia), Allianz (Germany), Suncorp Group (Australia), HSBC Group (Hong Kong), Tokio Marine (Japan), UniMed (New Zealand), Southern Cross, Accuro Health Insurance (New Zealand), partners life (New Zealand), among others.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET

1.4 LIMITATION

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 AGE GROUP LIFE LINE CURVE

2.7 MULTIVARIATE MODELING

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 DBMR MARKET CHALLENGE MATRIX

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 SOUTH EAST ASIA PRIVATE HEALTH INSURANCE MARKET- PESTEL ANALYSIS

4.1.1 OVERVIEW

4.1.2 POLITICAL FACTORS

4.1.3 ENVIRONMENTAL FACTORS

4.1.4 SOCIAL FACTORS

4.1.5 TECHNOLOGICAL FACTORS

4.1.6 ECONOMICAL FACTORS

4.1.7 LEGAL FACTORS

4.1.8 CONCLUSION

4.2 PORTER’S FIVE FORCES:

4.2.1 THREAT OF NEW ENTRANTS:

4.2.2 THREAT OF SUBSTITUTES:

4.2.3 CUSTOMER BARGAINING POWER:

4.2.4 SUPPLIER BARGAINING POWER:

4.2.5 INTERNAL COMPETITION (RIVALRY):

4.3 SOUTH EAST ASIA INSURANCE SCENARIO VS GLOBAL

4.4 CUSTOMIZED DELIVERABLE

4.4.1 HOW ARE INSURANCE CLAIMS EVALUATED (I.E., PROCESS FOR FILING FROM HOSPITALS, PHYSICIAN JUSTIFICATION)

4.4.2 DATA INTERPRETATION

5 INDUSTRY INSIGHTS

5.1 DEMOGRAPHIC TRENDS:-

5.1.1 AGE

5.1.2 GENDER

5.1.3 OCCUPATION

5.1.4 FAMILY SIZE

5.2 NUMBER OF CLAIMS BY TYPE

5.2.1 CASHLESS VS. REIMBURSEMENT CLAIMS

5.3 EXTRA CARE/TOP-UP INSURANCE OFFERINGS BY COMPANIES

5.4 INVESTMENT & FUNDING

5.5 PENETRATION OF PRIVATE INSURANCE & DENSITY

5.6 INTERVIEWS WITH KEY HOSPITALS AND INSURANCE COMPANIES

5.7 POLICY SUPPORT FOR LIFE INSURANCE IN SOUTH EAST ASIA

5.7.1 MALAYSIA

5.7.2 PHILIPPINES

5.7.3 THAILAND

5.7.4 VIETNAM

5.8 PUBLIC VS PRIVATE HEALTH INSURANCE

5.9 OTHER KOL SNAPSHOTS

5.1 PREMIUM/COPAY/COINSURANCE

6 REGULATORY FRAMWORK

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 INCREASING COST FOR MEDICAL SERVICES

7.1.2 GROWING NUMBER OF DAY CARE PROCEDURES

7.1.3 MANDATORY OPTING FOR HEALTH INSURANCE IN PUBLIC AND PRIVATE SECTOR

7.1.4 INCREASING OLD AGE POPULATION

7.2 RESTRAINTS

7.2.1 HIGH COST OF PREMIUM

7.2.2 STRICT DOCUMENTATION PROCESS FOR CLAIM REIMBURSEMENT

7.3 OPPORTUNITIES

7.3.1 INCREASING AWARENESS ABOUT THE BENEFITS OF HEALTH INSURANCE

7.3.2 INCREASING HEALTH CARE EXPENDITURE

7.3.3 GROWING MEDICAL TOURISM AMONG COUNTRIES

7.4 CHALLENGE

7.4.1 LACK OF AWARENESS REGARDING HEALTH INSURANCE

8 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY TYPE

8.1 OVERVIEW

8.2 INDIVIDUAL HEALTH INSURANCE

8.3 FAMILY HEALTH INSURANCE

8.4 CRITICAL ILLNESS INSURANCE

8.5 DISEASE-SPECIFIC INSURANCE

8.6 OTHERS

9 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY HEALTH PLAN CATEGORY/METAL LEVELS

9.1 OVERVIEW

9.2 BRONZE

9.3 SILVER

9.4 GOLD

9.5 PLATINUM

9.6 OTHERS

10 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY PROVIDER TYPE

10.1 OVERVIEW

10.2 HEALTH MAINTENANCE ORGANIZATIONS (HMOS)

10.3 PREFERRED PROVIDER ORGANIZATIONS (PPOS)

10.4 EXCLUSIVE PROVIDER ORGANIZATIONS (EPOS)

10.5 POINT-OF-SERVICE (POS) PLANS

10.6 HIGH-DEDUCTIBLE HEALTH PLANS (HDHPS)

10.7 OTHERS

11 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY AGE GROUP

11.1 OVERVIEW

11.2 MIDDLE ADULTHOOD (45-64 YEARS)

11.3 YOUNG ADULTHOOD (19-44 YEARS)

11.4 OLDER ADULTHOOD (65 YEARS AND ABOVE)

12 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL

12.1 OVERVIEW

12.2 DIRECT INSURANCE COMPANIES

12.3 INSURANCE AGGREGATORS

12.4 OTHERS

13 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY COUNTRY

13.1 NEW ZEALAND

14 NEW ZEALAND PRIVATE HEALTH INSURANCE THERMAL INSULATION PACKAGING MARKET, COMPANY LANDSCAPE

14.1 COMPANY SHARE ANALYSIS: NEW ZEALAND

14.2 MERGER & ACQUISITION

14.3 EXPANSIONS

14.4 NEW PRODUCT DEVELOPMENT

14.5 PARTNERSHIP

15 SWOT ANALYSIS

16 COMPANY PROFILE

16.1 AETNA INC. (A SUBSIDIARY OF CVS HEALTH)

16.1.1 COMPANY SNAPSHOT

16.1.2 REVENUE ANALYSIS

16.1.3 PRODUCT PORTFOLIO

16.1.4 RECENT DEVELOPMENTS

16.2 CIGNA

16.2.1 COMPANY SNAPSHOT

16.2.2 REVENUE ANALYSIS

16.2.3 PRODUCT PORTFOLIO

16.2.4 RECENT DEVELOPMENTS

16.3 AIA GROUP LIMITED

16.3.1 COMPANY SNAPSHOT

16.3.2 REVENUE ANALYSIS

16.3.3 PRODUCT PORTFOLIO

16.3.4 RECENT UPDATE

16.4 HCF

16.4.1 COMPANY SNAPSHOT

16.4.2 REVENUE ANALYSIS

16.4.3 PRODUCT PORTFOLIO

16.4.4 RECENT UPDATES

16.5 ALLIANZ

16.5.1 COMPANY SNAPSHOT

16.5.2 REVENUE ANALYSIS

16.5.3 PRODUCT PORTFOLIO

16.5.4 RECENT UPDATES

16.6 SUNCORP GROUP

16.6.1 COMPANY SNAPSHOT

16.6.2 REVENUE ANALYSIS

16.6.3 PRODUCT PORTFOLIO

16.6.4 RECENT UPDATES

16.7 MEDIBANK PRIVATE LIMITED

16.7.1 COMPANY SNAPSHOT

16.7.2 REVENUE ANALYSIS

16.7.3 PRODUCT PORTFOLIO

16.7.4 RECENT DEVELOPMENTS

16.8 DAI-ICHI LIFE VIETNAM

16.8.1 COMPANY SNAPSHOT

16.8.2 PRODUCT PORTFOLIO

16.8.3 RECENT UPDATE

16.9 HSBC GROUP

16.9.1 COMPANY SNAPSHOT

16.9.2 REVENUE ANALYSIS

16.9.3 PRODUCT PORTFOLIO

16.9.4 RECENT UPDATE

16.1 ACCURO HEALTH INSURANCE

16.10.1 COMPANY SNAPSHOT

16.10.2 PRODUCT PORTFOLIO

16.10.3 RECENT UPDATE

16.11 AIG ASIA PACIFIC INSURANCE PTE. LTD

16.11.1 COMPANY SNAPSHOT

16.11.2 PRODUCT PORTFOLIO

16.11.3 RECENT UPDATE

16.12 ASSICURANZIONI GENERALI S.P.A.

16.12.1 COMPANY SNAPSHOT

16.12.2 FINANCIAL ANALYSIS

16.12.3 PRODUCT PORTFOLIO

16.12.4 RECENT UPDATES

16.13 AXA

16.13.1 COMPANY SNAPSHOT

16.13.2 REVENUE ANALYSIS

16.13.3 PRODUCT PORTFOLIO

16.13.4 RECENT UPDATE

16.14 BNI LIFE

16.14.1 COMPANY SNAPSHOT

16.14.2 REVENUE ANALYSIS

16.14.3 PRODUCT PORTFOLIO

16.14.4 RECENT UPDATES

16.15 BUPA GLOBAL

16.15.1 COMPANY SNAPSHOT

16.15.2 PRODUCT PORTFOLIO

16.15.3 RECENT UPDATE

16.16 ETIQA

16.16.1 COMPANY SNAPSHOT

16.16.2 PRODUCT PORTFOLIO

16.16.3 RECENT UPDATE

16.17 GREAT EASTERN HOLDINGS LIMITED

16.17.1 COMPANY SNAPSHOT

16.17.2 PRODUCT PORTFOLIO

16.17.3 RECENT UPDATE

16.18 HONG LEONG ASSURANCE BERHAD

16.18.1 COMPANY SNAPSHOT

16.18.2 PRODUCT PORTFOLIO

16.18.3 RECENT UPDATES

16.19 INCOME

16.19.1 COMPANY SNAPSHOT

16.19.2 PRODUCT PORTFOLIO

16.19.3 RECENT UPDATES

16.2 MANULIFE HOLDINGS BERHAD

16.20.1 COMPANY SNAPSHOT

16.20.2 REVENUE ANALYSIS

16.20.3 PRODUCT PORTFOLIO

16.20.4 RECENT UPDATES

16.21 NIB NZ LIMITED

16.21.1 COMPANY SNAPSHOT

16.21.2 PRODUCT PORTFOLIO

16.21.3 RECENT UPDATE

16.22 NOW HEALTH INTERNATIONAL

16.22.1 COMPANY SNAPSHOT

16.22.2 PRODUCT PORTFOLIO

16.22.3 RECENT DEVELOPMENTS

16.23 PACIFIC CROSS

16.23.1 COMPANY SNAPSHOT

16.23.2 PRODUCT PORTFOLIO

16.23.3 RECENT UPDATE

16.24 PARTNERS LIFE

16.24.1 COMPANY SNAPSHOT

16.24.2 PRODUCT PORTFOLIO

16.24.3 RECENT UPDATES

16.25 PRUDENTIAL ASSURANCE MALAYSIA BERHAD

16.25.1 COMPANY SNAPSHOT

16.25.2 PRODUCT PORTFOLIO

16.25.3 RECENT UPDATE

16.26 RAFFLES MEDICAL GROUP

16.26.1 COMPANY SNAPSHOT

16.26.2 REVENUE ANALYSIS

16.26.3 PRODUCT PORTFOLIO

16.26.4 RECENT UPDATE

16.27 SOUTHERN CROSS

16.27.1 COMPANY SNAPSHOT

16.27.2 PRODUCT PORTFOLIO

16.27.3 RECENT UPDATES

16.28 THE ROYAL AUTOMOBILE CLUB OF WA (INC.).

16.28.1 COMPANY SNAPSHOT

16.28.2 PRODUCT PORTFOLIO

16.28.3 RECENT UPDATES

16.29 TOKIO MARINE

16.29.1 COMPANY SNAPSHOT

16.29.2 PRODUCT PORTFOLIO

16.29.3 RECENT UPDATE

16.3 UNIMED

16.30.1 COMPANY SNAPSHOT

16.30.2 PRODUCT PORTFOLIO

16.30.3 RECENT UPDATES

16.31 ZURICH

16.31.1 COMPANY SNAPSHOT

16.31.2 REVENUE ANALYSIS

16.31.3 PRODUCT PORTFOLIO

16.31.4 RECENT UPDATES

17 QUESTIONNAIRES

18 RELATED REPORTS

Tabellenverzeichnis

TABLE 1 NUMBER OF ADULTS HAVE PRIVATE HEALTH INSURANCE, BY AGE GROUP, MILLION, 2021

TABLE 2 NUMBER OF ADULTS HAVE PRIVATE HEALTH INSURANCE, BY INSURANCE COMPANY, MILLION, 2021

TABLE 3 NUMBER OF ADULTS HAVE PRIVATE HEALTH INSURANCE, BY PROVIDER TYPE, MILLION, 2021

TABLE 4 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY AGE GROUP, 2020-2029 (USD MILLION)

TABLE 5 DETAILS OF AETNA INC. (A SUBSIDIARY OF CVS HEALTH) OF HEALTH MAINTENANCE ORGANIZATIONS (HMOS), BY TYPE , USD MILLION, 2021

TABLE 6 DETAILS OF AETNA INC. (A SUBSIDIARY OF CVS HEALTH) OF PREFERRED PROVIDER ORGANIZATIONS (PPOS), BY TYPE , USD MILLION, 2021

TABLE 7 DETAILS OF AETNA INC. (A SUBSIDIARY OF CVS HEALTH) OF EXCLUSIVE PROVIDER ORGANIZATIONS (EPOS), BY TYPE , USD MILLION, 2021

TABLE 8 DETAILS OF AETNA INC. (A SUBSIDIARY OF CVS HEALTH) OF POINT-OF-SERVICE (POS) PLANS, BY TYPE , USD MILLION, 2021

TABLE 9 DETAILS OF AETNA INC. (A SUBSIDIARY OF CVS HEALTH) OF HIGH-DEDUCTIBLE HEALTH PLANS (HDHPS), BY TYPE , USD MILLION, 2021

TABLE 10 DETAILS OF AETNA INC. (A SUBSIDIARY OF CVS HEALTH) OF OTHERS, BY TYPE , USD MILLION, 2021

TABLE 11 DETAILS OF CIGNA OF HEALTH MAINTENANCE ORGANIZATIONS (HMOS), BY TYPE , USD MILLION, 2021

TABLE 12 DETAILS OF CIGNA OF PREFERRED PROVIDER ORGANIZATIONS (PPOS), BY TYPE , USD MILLION, 2021

TABLE 13 DETAILS OF CIGNA OF EXCLUSIVE PROVIDER ORGANIZATIONS (EPOS), BY TYPE , USD MILLION, 2021

TABLE 14 DETAILS OF CIGNA OF POINT-OF-SERVICE (POS) PLANS, BY TYPE , USD MILLION, 2021

TABLE 15 DETAILS OF CIGNA OF HIGH-DEDUCTIBLE HEALTH PLANS (HDHPS), BY TYPE , USD MILLION, 2021

TABLE 16 DETAILS OF CIGNA OF OTHERS, BY TYPE , USD MILLION, 2021

TABLE 17 DETAILS OF AIA GROUP LIMITED OF HEALTH MAINTENANCE ORGANIZATIONS (HMOS), BY TYPE , USD MILLION, 2021

TABLE 18 DETAILS OF AIA GROUP LIMITED OF PREFERRED PROVIDER ORGANIZATIONS (PPOS), BY TYPE , USD MILLION, 2021

TABLE 19 DETAILS OF AIA GROUP LIMITED OF EXCLUSIVE PROVIDER ORGANIZATIONS (EPOS), BY TYPE , USD MILLION, 2021

TABLE 20 DETAILS OF AIA GROUP LIMITED OF POINT-OF-SERVICE (POS) PLANS, BY TYPE , USD MILLION, 2021

TABLE 21 DETAILS OF AIA GROUP LIMITED OF HIGH-DEDUCTIBLE HEALTH PLANS (HDHPS), BY TYPE , USD MILLION, 2021

TABLE 22 DETAILS OF AIA GROUP LIMITED OF OTHERS, BY TYPE , USD MILLION, 2021

TABLE 23 CHIEF MEDICAL OFFICER

TABLE 24 LIST OF DAY CARE PROCEDURES

TABLE 25 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 26 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY HEALTH PLAN CATEGORY/METAL LEVELS, 2020-2029 (USD MILLION)

TABLE 27 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY PROVIDER TYPE, 2020-2029 (USD MILLION)

TABLE 28 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY AGE GROUP, 2020-2029 (USD MILLION)

TABLE 29 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 30 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 31 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 32 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY HEALTH PLAN CATEGORY/METAL LEVELS, 2020-2029 (USD MILLION)

TABLE 33 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY PROVIDER TYPE, 2020-2029 (USD MILLION)

TABLE 34 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY AGE GROUP, 2020-2029 (USD MILLION)

TABLE 35 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: SEGMENTATION

FIGURE 2 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: DATA TRIANGULATION

FIGURE 3 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: DROC ANALYSIS

FIGURE 4 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: NEW ZEALAND VS. REGIONAL MARKET ANALYSIS

FIGURE 5 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: THE AGE GROUP LIFE LINE CURVE

FIGURE 7 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: MULTIVARIATE MODELLING

FIGURE 8 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 9 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: DBMR MARKET POSITION GRID

FIGURE 10 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: THE MARKET CHALLENGE MATRIX

FIGURE 11 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: VENDOR SHARE ANALYSIS

FIGURE 12 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: SEGMENTATION

FIGURE 13 MANDATORY OPTING FOR HEALTH INSURANCE IN PUBLIC AND PRIVATE SECTOR IS DRIVING THE NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 14 INDIVIDUAL HEALTH INSURANCE SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET IN 2022 & 2029

FIGURE 15 SOUTH EAST ASIA PRIVATE HEALTH INSURANCE MARKET: PESTEL ANALYSIS

FIGURE 16 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGE OF NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET

FIGURE 17 HEALTHCARE EXPENDITURE IN MALAYSIA, (RM MILLION)

FIGURE 18 MALAYSIA REVENUE TRAVEL INDUSTRY SIZE, BY REVENUE (RM MILLION)

FIGURE 19 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: BY TYPE, 2021

FIGURE 20 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: BY HEALTH PLAN CATEGORY/METAL LEVELS, 2021

FIGURE 21 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: BY PROVIDER TYPE, 2021

FIGURE 22 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: BY AGE GROUP, 2021

FIGURE 23 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 24 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: SNAPSHOT (2021)

FIGURE 25 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: BY COUNTRY (2021)

FIGURE 26 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: BY COUNTRY (2022 & 2029)

FIGURE 27 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: BY COUNTRY (2021 & 2029)

FIGURE 28 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: BY TYPE (2022-2029)

FIGURE 29 NEW ZEALAND PRIVATE HEALTH INSURANCE MARKET: COMPANY SHARE 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.