Middle East And Africa Surgical Power Tools Market

Marktgröße in Milliarden USD

CAGR :

%

USD

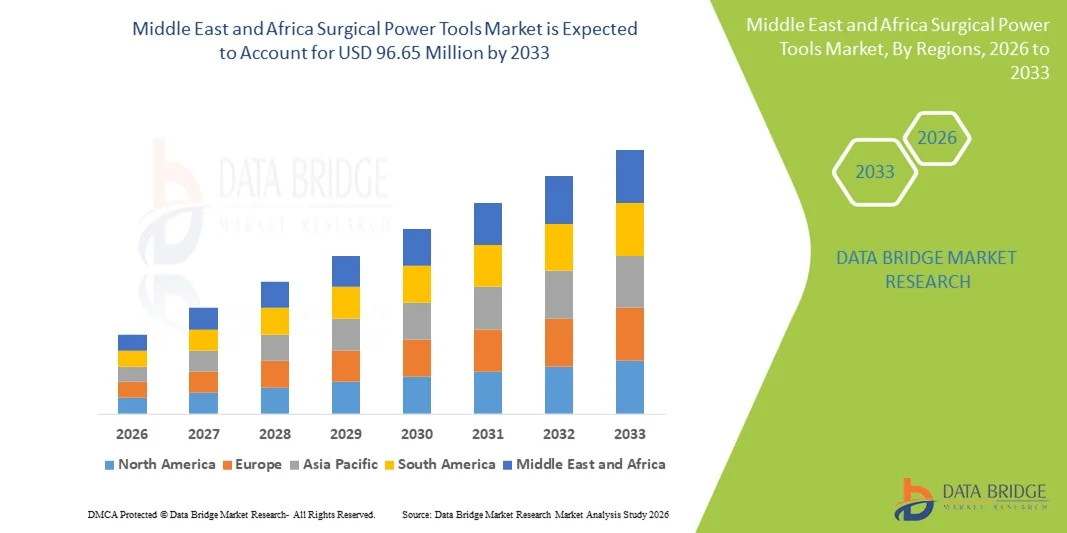

73.97 Million

USD

96.65 Million

2025

2033

USD

73.97 Million

USD

96.65 Million

2025

2033

| 2026 –2033 | |

| USD 73.97 Million | |

| USD 96.65 Million | |

| % | |

|

Marktsegmentierung für chirurgische Elektrowerkzeuge im Nahen Osten und Afrika nach Produkt (Handstücke, Einwegartikel und Zubehör), Technologie (elektrisch betriebene Elektrowerkzeuge, akkubetriebene Elektrowerkzeuge, pneumatische Elektrowerkzeuge und Sonstige), Gerätetyp (Elektrowerkzeuge für große, kleine und mittlere Knochen und Sonstige), Anwendung (Orthopädie, HNO-Chirurgie, Neurochirurgie, Zahnchirurgie, Herz-Thorax-Chirurgie und Sonstige), Endnutzer (Krankenhäuser, ambulante OP-Zentren, Kliniken und Sonstige), Vertriebskanal (Direktvergabe und Vertrieb über Dritte) – Branchentrends und Prognose bis 2033

Marktgröße für chirurgische Elektrowerkzeuge im Nahen Osten und Afrika

- Der Markt für chirurgische Elektrowerkzeuge im Nahen Osten und Afrika hatte im Jahr 2025 einen Wert von 73,97 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 96,65 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die Verbesserung der Gesundheitsinfrastruktur in wichtigen Volkswirtschaften wie Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika, die steigende Nachfrage nach orthopädischen und anderen chirurgischen Eingriffen sowie den Trend zu fortschrittlichen, kraftbetriebenen Instrumenten angetrieben, die die Präzision und Effizienz im Operationssaal verbessern.

- Darüber hinaus treiben steigende Gesundheitsausgaben, der Ausbau spezialisierter chirurgischer Zentren und ein verstärkter Fokus auf Patientenergebnisse und Verfahrenseffizienz die Einführung moderner chirurgischer Elektrowerkzeuge in öffentlichen und privaten Gesundheitseinrichtungen voran. Diese zusammenwirkenden Faktoren beschleunigen die regionale Verbreitung motorbetriebener chirurgischer Geräte und fördern so das Branchenwachstum erheblich.

Marktanalyse für chirurgische Elektrowerkzeuge im Nahen Osten und Afrika

- Chirurgische Elektrowerkzeuge wie Bohrer, Sägen und Reibahlen, die in der Orthopädie, Zahnmedizin und Allgemeinchirurgie eingesetzt werden, gewinnen in modernen Operationssälen von Krankenhäusern und spezialisierten chirurgischen Zentren aufgrund ihrer Präzision, Effizienz und der Möglichkeit, die Ermüdung des Chirurgen bei komplexen Eingriffen zu reduzieren, zunehmend an Bedeutung.

- Die wachsende Nachfrage nach chirurgischen Elektrowerkzeugen wird vor allem durch die steigende Anzahl chirurgischer Eingriffe, die zunehmenden Gesundheitsausgaben und die Einführung technologisch fortschrittlicher, motorbetriebener Instrumente angetrieben, die die Behandlungsergebnisse verbessern und die Operationszeiten verkürzen.

- Saudi-Arabien dominierte 2025 mit einem Umsatzanteil von 22,9 % den Markt für chirurgische Elektrowerkzeuge im Nahen Osten und in Afrika. Dies wurde durch eine verbesserte Gesundheitsinfrastruktur, einen hohen Patientenandrang bei orthopädischen Operationen und erhebliche Investitionen in moderne OP-Ausstattung durch öffentliche und private Gesundheitsdienstleister begünstigt.

- Ägypten dürfte im Prognosezeitraum aufgrund des verbesserten Zugangs zur Gesundheitsversorgung, der wachsenden Krankenhauskapazitäten und des zunehmenden Bewusstseins für moderne chirurgische Lösungen das am schnellsten wachsende Land auf dem Markt für chirurgische Elektrowerkzeuge sein.

- Die orthopädische Chirurgie dominierte den Markt für chirurgische Elektrowerkzeuge mit einem Marktanteil von 47,2 % im Jahr 2025. Treiber dieser Entwicklung waren die steigende Inzidenz von Knochenerkrankungen, die zunehmende Anzahl orthopädischer Eingriffe und die Präferenz für motorbetriebene Instrumente gegenüber manuellen Werkzeugen, da diese eine höhere Präzision, kürzere Operationszeiten und bessere Operationsergebnisse ermöglichen.

Berichtsumfang und Marktsegmentierung für chirurgische Elektrowerkzeuge im Nahen Osten und Afrika

|

Attribute |

Wichtige Markteinblicke in chirurgische Elektrowerkzeuge im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für chirurgische Elektrowerkzeuge im Nahen Osten und Afrika

Fortschritte bei robotischen und intelligenten chirurgischen Werkzeugen

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für chirurgische Elektrowerkzeuge im Nahen Osten und in Afrika ist die Integration robotergestützter und intelligenter chirurgischer Systeme, die die Präzision erhöhen, die Operationszeiten verkürzen und die Patientenergebnisse bei orthopädischen und minimalinvasiven Eingriffen verbessern.

- Das robotergestützte System MAKO ermöglicht es beispielsweise Chirurgen in Saudi-Arabien und Südafrika, Teiloperationen am Knie und an der Hüfte mit erhöhter Genauigkeit durchzuführen, wodurch Komplikationen und die Genesungszeit reduziert werden.

- Intelligente, assistierte Elektrowerkzeuge verfügen heute über Sensoren, die Drehmoment, Drehzahl und Druck in Echtzeit überwachen und Chirurgen so helfen, ihre Leistung zu optimieren und Ermüdung zu reduzieren. Beispielsweise liefern die chirurgischen Bohrer des Stryker System 8 Echtzeit-Feedback, um ein Überbohren zu verhindern und eine optimale Implantatplatzierung zu gewährleisten.

- Die Integration mit digitalen Krankenhausplattformen ermöglicht die zentrale Überwachung von chirurgischen Instrumenten, die Instrumentenverfolgung und die Wartungsplanung, wodurch Abläufe optimiert und Ausfallzeiten reduziert werden.

- Dieser Trend hin zu intelligenten, sensorgestützten und roboterassistierten chirurgischen Instrumenten verändert chirurgische Protokolle und Erwartungen und veranlasst Unternehmen wie Medtronic zur Entwicklung KI-gestützter orthopädischer Instrumente mit automatisiertem Feedback und präziser Führung.

- Die Nutzung intelligenter und robotergestützter chirurgischer Instrumente nimmt in öffentlichen und privaten Krankenhäusern rasant zu, da Gesundheitsdienstleister zunehmend Wert auf chirurgische Effizienz, Patientensicherheit und die Reduzierung postoperativer Komplikationen legen.

- Die verbesserte Vernetzung chirurgischer Elektroinstrumente mit den IT-Systemen von Krankenhäusern und das IoT-fähige Gerätemanagement ermöglichen vorausschauende Wartung und Betriebsanalysen, wodurch die Effizienz weiter gesteigert und die Kosten gesenkt werden.

Marktdynamik für chirurgische Elektrowerkzeuge im Nahen Osten und Afrika

Treiber

Steigende Fallzahlen chirurgischer Eingriffe und Investitionen der Krankenhäuser

- Die steigende Anzahl orthopädischer, zahnärztlicher und allgemeinchirurgischer Eingriffe in Verbindung mit wachsenden Investitionen in die Gesundheitsinfrastruktur sind ein wesentlicher Faktor für die verstärkte Nutzung chirurgischer Elektrowerkzeuge.

- Beispielsweise kündigte Zimmer Biomet im März 2025 die Ausweitung des Vertriebs seiner orthopädischen Elektrowerkzeuge auf saudische Krankenhäuser an und zielte dabei sowohl auf den Markt für Gelenkersatz als auch für die Traumachirurgie ab.

- Chirurgen bevorzugen zunehmend motorbetriebene Instrumente gegenüber manuellen Werkzeugen, da diese eine höhere Präzision, kürzere Operationszeiten und bessere Patientenergebnisse ermöglichen, insbesondere in chirurgischen Zentren mit hohem Patientenaufkommen.

- Darüber hinaus treiben die Modernisierung von Operationssälen und die zunehmende Einrichtung spezialisierter chirurgischer Zentren in Südafrika und Ägypten die Nachfrage nach fortschrittlichen chirurgischen Elektrowerkzeugen an.

- Hohe Patientenzahlen bei orthopädischen Eingriffen und steigende staatliche und private Investitionen in die chirurgische Infrastruktur sind Schlüsselfaktoren, die die Akzeptanz sowohl im öffentlichen als auch im privaten Gesundheitswesen vorantreiben.

- Der Trend hin zu technologisch fortschrittlichen, hochpräzisen chirurgischen Instrumenten wird durch das wachsende Bewusstsein der Gesundheitsdienstleister für Verfahrenseffizienz, Patientensicherheit und Krankenhausproduktivität unterstützt.

- Verstärkte staatliche Initiativen und Fördermittel zur Modernisierung chirurgischer Einrichtungen in Ländern wie Saudi-Arabien und den Vereinigten Arabischen Emiraten bieten Krankenhäusern einen Anreiz, moderne chirurgische Elektrowerkzeuge einzuführen.

- Die zunehmende Beliebtheit minimalinvasiver Eingriffe, insbesondere in der Orthopädie und Wirbelsäulenchirurgie, treibt die Nachfrage nach spezialisierten, hochpräzisen motorbetriebenen Instrumenten an.

Zurückhaltung/Herausforderung

Hohe Kosten und begrenzter Fachkräftebestand

- Die vergleichsweise hohen Kosten fortschrittlicher chirurgischer Elektrowerkzeuge, einschließlich robotergestützter und sensorgestützter Geräte, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere in preissensiblen Ländern der Region.

- Beispielsweise könnten kleinere Krankenhäuser in Ägypten oder Nigeria die Einführung moderner Elektrowerkzeuge aufgrund von Budgetbeschränkungen verzögern, trotz deren klinischer Vorteile.

- Die begrenzte Verfügbarkeit von ausgebildeten Chirurgen und Technikern, die in der Lage sind, hochmoderne chirurgische Elektrowerkzeuge zu bedienen, behindert eine schnellere Einführung, insbesondere in weniger entwickelten Gesundheitsmärkten.

- Schulungsprogramme und Kompetenzentwicklung für den sicheren und effizienten Umgang mit Geräten sind nach wie vor begrenzt, wodurch eine Lücke zwischen technologischer Verfügbarkeit und praktischer Anwendung in Krankenhäusern entsteht.

- Darüber hinaus können der Wartungsaufwand und die laufenden Kosten von chirurgischen Elektrowerkzeugen, einschließlich Verbrauchsmaterialien und Kalibrierung, die Gesamtbetriebskosten erhöhen und einige Krankenhäuser davon abhalten, bestehende Systeme zu modernisieren.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Lösungen, Schulungsinitiativen und lokalen Kundendienst wird entscheidend für nachhaltiges Wachstum und eine breitere Akzeptanz auf dem Markt für chirurgische Elektrowerkzeuge im Nahen Osten und in Afrika sein.

- Unterschiedliche behördliche Zulassungsverfahren und Einfuhrbeschränkungen in den Ländern des Nahen Ostens und Afrikas können den Markteintritt internationaler Hersteller von chirurgischen Elektrowerkzeugen verzögern.

- Unzuverlässige Stromversorgung und eine begrenzte Krankenhausinfrastruktur in bestimmten Regionen können die optimale Nutzung moderner chirurgischer Elektrowerkzeuge behindern und sich somit auf die Akzeptanzraten auswirken.

Marktübersicht für chirurgische Elektrowerkzeuge im Nahen Osten und Afrika

Der Markt ist segmentiert nach Produkt, Technologie, Gerätetyp, Anwendung, Endnutzer und Vertriebskanal.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für chirurgische Elektroinstrumente im Nahen Osten und in Afrika in Handstücke, Einwegartikel und Zubehör unterteilt. Das Segment der Handstücke dominierte den Markt im Jahr 2025 aufgrund seiner zentralen Rolle bei Operationen wie orthopädischen, zahnärztlichen und neurochirurgischen Eingriffen. Handstücke ermöglichen die grundlegende Bedienung von Bohrern, Sägen und Reibahlen und sind daher in Krankenhäusern und spezialisierten Operationszentren unverzichtbar. Ihre weite Verbreitung wird durch ergonomisches Design, präzise Steuerung und Kompatibilität mit verschiedenen chirurgischen Systemen begünstigt. Krankenhäuser legen Wert auf hochwertige Handstücke, um die Effizienz der Eingriffe zu steigern, die Ermüdung des Operateurs zu reduzieren und zuverlässige Ergebnisse zu gewährleisten. Technologische Integrationen, wie z. B. elektrisch und akkubetriebene Handstücke, stärken ihre Marktführerschaft zusätzlich.

Das Segment der Einwegartikel und Zubehörteile wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Grund dafür sind das zunehmende Bewusstsein für Infektionskontrolle und die regulatorischen Vorgaben für chirurgische Einwegkomponenten. Einwegklingen , Fräser und sterilisierbare Aufsätze reduzieren das Risiko von Kreuzkontaminationen und erhöhen die Patientensicherheit. Zubehör wie Adapter, Akkus und Bits ergänzen Handstücke und optimieren die Arbeitsabläufe. Die steigende Anzahl ambulanter Eingriffe und die zunehmende Nutzung chirurgischer Elektrowerkzeuge durch kleinere Kliniken treiben die Nachfrage zusätzlich an. Hersteller entwickeln innovative, kostengünstige Einweglösungen, die den Hygiene- und Sicherheitsstandards entsprechen. Dieser Fokus auf Einweginstrumente und -zubehör führt zu einem starken Wachstum in aufstrebenden Märkten wie Ägypten und Nigeria.

- Durch Technologie

Technologisch gesehen ist der Markt in elektrisch betriebene, akkubetriebene, pneumatische und sonstige Elektrowerkzeuge unterteilt. Das Segment der elektrisch betriebenen Elektrowerkzeuge dominierte den Markt im Jahr 2025 aufgrund seiner hohen Leistungsfähigkeit und Eignung für langwierige orthopädische und traumatologische Eingriffe. Krankenhäuser bevorzugen elektrische Werkzeuge für präzises Bohren, Schneiden und Reiben, da sie im Vergleich zu anderen Technologien ein gleichmäßiges Drehmoment und eine konstante Drehzahl bieten. Diese Werkzeuge sind mit verschiedenen Handstücken und Zubehörteilen kompatibel und bieten so operative Flexibilität und Zuverlässigkeit bei komplexen Operationen. Elektrisch betriebene Geräte sind zudem wartungsärmer und langlebiger, was langfristige Kosteneffizienz gewährleistet. Große Krankenhäuser in Saudi-Arabien, Südafrika und den Vereinigten Arabischen Emiraten setzen elektrische Elektrowerkzeuge für Gelenkersatz und Wirbelsäulenoperationen ein und festigen damit ihre Marktführerschaft.

Der Markt für akkubetriebene Elektrowerkzeuge dürfte im Zeitraum 2026–2033 aufgrund ihrer Portabilität, ihres hohen Bedienkomforts und ihrer Eignung für ambulante Operationszentren und Kliniken mit begrenzter Infrastruktur das schnellste Wachstum verzeichnen. Fortschritte bei Lithium-Ionen-Akkus haben die Akkulaufzeit und -leistung erhöht, sodass diese Werkzeuge mit elektrischen Alternativen vergleichbar sind. Sie eignen sich besonders für minimalinvasive Eingriffe und mobile OP-Einheiten. Krankenhäuser und Kliniken in Ägypten und Nigeria setzen zunehmend auf akkubetriebene Werkzeuge, um die unzuverlässige Stromversorgung zu kompensieren. Das wachsende Bewusstsein für ihre Vorteile, wie kürzere Einrichtungszeiten und flexible Einsatzmöglichkeiten, beschleunigt die Markteinführung.

- Nach Gerätetyp

Basierend auf dem Gerätetyp ist der Markt in große, mittlere und kleine Knocheninstrumente sowie weitere Kategorien unterteilt. Das Segment der großen Knocheninstrumente dominierte den Markt im Jahr 2025 aufgrund der hohen Anzahl orthopädischer Eingriffe an Hüfte, Knie und Wirbelsäule. Geräte wie oszillierende Sägen, Hochleistungsbohrer und Reibahlen sind für Gelenkersatz und Traumachirurgie unerlässlich. Krankenhäuser in Saudi-Arabien, Südafrika und den Vereinigten Arabischen Emiraten setzen bei komplexen Eingriffen auf diese Instrumente, um Präzision, Stabilität und Effizienz zu gewährleisten. Große Knocheninstrumente bieten eine höhere Betriebssicherheit und reduzieren so die Eingriffsdauer und Komplikationen. Ihre Kompatibilität mit verschiedenen Handstücken und die Integration in intelligente chirurgische Systeme stärken die Marktführerschaft zusätzlich. Steigende Investitionen in orthopädische Zentren und die chirurgische Infrastruktur festigen diese Position weiter.

Das Segment der Mikroinstrumente für kleine Knochen wird aufgrund der steigenden Nachfrage in der Zahnmedizin, der HNO-Heilkunde und der Handchirurgie voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Instrumente wie Mikrobohrer, Fräsen und Sägen mit geringem Drehmoment ermöglichen präzises und minimalinvasives Arbeiten. Minimalinvasive Eingriffe an kleineren Knochen nehmen in Ägypten, Nigeria und den Vereinigten Arabischen Emiraten zu. Ihre Anwendung verkürzt die Genesungszeit der Patienten und erhöht die chirurgische Genauigkeit. Krankenhäuser und Fachkliniken integrieren zunehmend Mikroinstrumente für kleine Knochen in moderne Handstücke. Die Kombination aus technologischem Fortschritt und der steigenden Anzahl ambulanter Operationen treibt das rasante Marktwachstum an.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Orthopädie, HNO-Chirurgie, Neurochirurgie, Zahnchirurgie, Herz-Thorax-Chirurgie und Sonstige unterteilt. Das Segment Orthopädie dominierte den Markt im Jahr 2025 mit einem Marktanteil von 47,2 %, bedingt durch die steigende Prävalenz von Frakturen, Erkrankungen des Bewegungsapparates und Gelenkersatzoperationen. Chirurgen bevorzugen motorbetriebene Instrumente aufgrund ihrer Präzision, Schnelligkeit und besseren Patientenergebnisse. Krankenhäuser in Saudi-Arabien, Südafrika und den Vereinigten Arabischen Emiraten führen eine hohe Anzahl von Knie-, Hüft- und Wirbelsäulenoperationen durch, was eine starke Nachfrage erzeugt. Roboterassistierte und sensorgestützte orthopädische Eingriffe fördern die Akzeptanz zusätzlich. Das Segment profitiert von erheblichen Investitionen in Operationssäle und spezialisierte orthopädische Zentren. Kontinuierliche Innovationen bei Handstücken, Bohrern und Sägen sichern die Marktführerschaft in der Region.

Der Bereich der zahnärztlichen Chirurgie wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl von Zahnkliniken, das wachsende Bewusstsein für moderne zahnärztliche Verfahren und die zunehmende Verbreitung von Präzisionsbohrern und -handstücken. Die Urbanisierung und die steigenden verfügbaren Einkommen in Ägypten und Nigeria treiben die Nachfrage an. Zahnärztliche Eingriffe setzen vermehrt auf minimalinvasive Techniken, die von akkubetriebenen und ergonomischen chirurgischen Instrumenten profitieren. Das Wachstum in der ästhetischen Zahnheilkunde und bei Implantationen beschleunigt die Akzeptanz zusätzlich. Hersteller entwickeln kostengünstige zahnärztliche Instrumente, um dem wachsenden Bedarf der Kliniken gerecht zu werden. Der zunehmende Trend zur privaten zahnärztlichen Versorgung trägt zu einem nachhaltigen Marktwachstum bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ambulante Operationszentren (AOZ), Kliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 aufgrund hoher Operationszahlen, der Verfügbarkeit qualifizierter Chirurgen und der Infrastruktur für moderne chirurgische Instrumente. Krankenhäuser in Saudi-Arabien und Südafrika investieren stark in elektrische Handstücke, große Knocheninstrumente und robotergestützte Systeme. Diese Einrichtungen legen Wert auf Präzision, Zuverlässigkeit und die Integration in digitale Trackingsysteme. Krankenhäuser profitieren zudem von Großeinkaufskonditionen, Garantien und Kundendienst, was eine starke Nachfrage generiert. Die Dominanz dieses Segments wird durch laufende Investitionen in orthopädische und neurochirurgische Abteilungen gestützt. Hohe Eingriffszahlen und die Komplexität der Eingriffe festigen die Position der Krankenhäuser als führende Endnutzer.

Das Segment der ambulanten Operationszentren (AOZ) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl ambulanter Eingriffe, minimalinvasiver Operationen und der geringere Infrastrukturbedarf. Tragbare, akkubetriebene Instrumente ermöglichen kosteneffiziente Abläufe in AOZ. Der Ausbau von AOZ in Ägypten, den Vereinigten Arabischen Emiraten und Nigeria fördert die Nutzung kompakter und leichter chirurgischer Elektrowerkzeuge. AOZ profitieren von einem schnelleren Patientendurchlauf und flexiblen OP-Setups. Die zunehmende Beliebtheit von Tagesoperationen unterstützt das rasante Marktwachstum. Die Integration digitaler Plattformen steigert die Effizienz und Attraktivität von AOZ zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe und Vertrieb über Drittanbieter unterteilt. Das Segment der Direktvergabe dominierte den Markt im Jahr 2025 aufgrund der hohen Beschaffungspraxis großer Krankenhäuser, insbesondere in Saudi-Arabien und Südafrika. Direkte Verträge mit Herstellern gewährleisten qualitativ hochwertige Produkte, Garantien und Kundendienst. Krankenhäuser profitieren vom Großeinkauf von Handstücken, großen Knocheninstrumenten und Verbrauchsmaterialien zu ausgehandelten Preisen. Direktvergabe verkürzt die Beschaffungszeiten und sichert eine langfristige Versorgungssicherheit. Dieser Ansatz gewährleistet eine gleichbleibende Qualität kritischer chirurgischer Instrumente. Krankenhäuser, die komplexe Operationen durchführen, bevorzugen direkte Herstellerbeziehungen aufgrund der Zuverlässigkeit und der Möglichkeit zur individuellen Anpassung.

Der Markt für den Vertrieb über Drittanbieter dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, insbesondere in Entwicklungsländern wie Ägypten und Nigeria. Kleinere Krankenhäuser und Kliniken sind auf Drittanbieter angewiesen, um ohne hohe Investitionen Zugang zu einer breiten Palette chirurgischer Elektrowerkzeuge zu erhalten. Diese bieten flexible Lieferbedingungen, wettbewerbsfähige Preise und eine Vielzahl von Marken. Darüber hinaus unterstützen sie Kliniken mit Ersatzteilen, Verbrauchsmaterialien und Wartungsdiensten. Die zunehmende Nutzung chirurgischer Elektrowerkzeuge in ambulanten Einrichtungen und kleineren Gesundheitseinrichtungen beschleunigt den Absatz über Drittanbieter. Vertriebsnetze verbessern Reichweite, Verfügbarkeit und Bezahlbarkeit und fördern so ein rasantes Wachstum in Schwellenländern.

Regionale Analyse des Marktes für chirurgische Elektrowerkzeuge im Nahen Osten und Afrika

- Saudi-Arabien dominierte 2025 mit einem Umsatzanteil von 22,9 % den Markt für chirurgische Elektrowerkzeuge im Nahen Osten und in Afrika. Dies wurde durch eine verbesserte Gesundheitsinfrastruktur, einen hohen Patientenandrang bei orthopädischen Operationen und erhebliche Investitionen in moderne OP-Ausstattung durch öffentliche und private Gesundheitsdienstleister begünstigt.

- Krankenhäuser und spezialisierte chirurgische Zentren des Landes setzen vorrangig auf fortschrittliche chirurgische Elektrowerkzeuge wie elektrische Handstücke, große Knocheninstrumente und robotergestützte Systeme, um die Präzision zu erhöhen, die Operationszeiten zu verkürzen und die Patientenergebnisse in der Orthopädie, Neurologie und Traumatologie zu verbessern.

- Diese weitverbreitete Anwendung wird zusätzlich durch starke staatliche Initiativen zur Modernisierung von Operationssälen, einen hohen Patientenandrang und eine wachsende Präferenz für minimalinvasive Eingriffe unterstützt, wodurch chirurgische Elektrowerkzeuge sowohl für öffentliche als auch für private Gesundheitseinrichtungen unverzichtbar werden.

Einblick in den Markt für chirurgische Elektrowerkzeuge in Saudi-Arabien

Der Markt für chirurgische Elektrowerkzeuge in Saudi-Arabien erreichte 2025 mit 22,9 % den größten Umsatzanteil. Treiber dieses Wachstums sind erhebliche Investitionen in die Gesundheitsinfrastruktur sowie die steigende Anzahl orthopädischer, zahnärztlicher und neurochirurgischer Eingriffe. Krankenhäuser und spezialisierte Operationszentren setzen vorrangig auf leistungsstarke elektrische und akkubetriebene Handstücke, große Knocheninstrumente und roboterassistierte Systeme, um die Präzision und Effizienz chirurgischer Eingriffe zu verbessern. Der zunehmende Trend zu minimalinvasiven Operationen und die Einführung fortschrittlicher OP-Technologien treiben das Marktwachstum zusätzlich an. Starke staatliche Initiativen zur Modernisierung von Krankenhäusern in Verbindung mit einem hohen Patientenaufkommen sorgen für eine anhaltende Nachfrage. Saudi-arabische Chirurgen nutzen vermehrt Elektrowerkzeuge, um bessere Ergebnisse zu erzielen und die Operationszeiten zu verkürzen. Öffentliche und private Krankenhäuser nutzen zudem Partnerschaften mit globalen Herstellern, um Zugang zu modernsten chirurgischen Instrumenten zu erhalten.

Einblick in den südafrikanischen Markt für chirurgische Elektroinstrumente

Der südafrikanische Markt für chirurgische Elektrowerkzeuge nimmt einen bedeutenden Anteil im Nahen Osten und in Afrika ein. Treiber dieser Entwicklung sind die gut ausgebaute Krankenhausinfrastruktur, die steigenden Fallzahlen in der Orthopädie und Unfallchirurgie sowie die Präsenz führender Hersteller chirurgischer Instrumente. Krankenhäuser setzen zunehmend elektrische und robotergestützte Geräte für Gelenkersatz, Wirbelsäulen- und Zahnoperationen ein, um Präzision und Sicherheit zu gewährleisten. Die Nachfrage wird zusätzlich durch kontinuierliche Investitionen in chirurgische Ausrüstung, moderne Handstücke und große Knocheninstrumente angekurbelt. Chirurgen bevorzugen motorbetriebene Instrumente aufgrund der höheren Genauigkeit und der kürzeren Operationszeiten. Die zunehmende Verbreitung minimalinvasiver Techniken trägt zum wachsenden Bedarf an kompakten und hochpräzisen chirurgischen Instrumenten bei. Der südafrikanische Gesundheitssektor profitiert zudem von Partnerschaften mit Distributoren, die die Verfügbarkeit modernster Instrumente in städtischen und vorstädtischen Krankenhäusern sicherstellen.

Einblick in den ägyptischen Markt für chirurgische Elektrowerkzeuge

Der Markt für chirurgische Elektrowerkzeuge in Ägypten dürfte im Prognosezeitraum aufgrund des verbesserten Zugangs zur Gesundheitsversorgung, der steigenden Krankenhauskapazitäten und des wachsenden Bewusstseins für moderne chirurgische Lösungen das schnellste Wachstum verzeichnen. Krankenhäuser und Kliniken setzen vermehrt auf akku- und elektrisch betriebene Handstücke, kleine Knocheninstrumente und Einwegmaterialien für ambulante und minimalinvasive Eingriffe. Staatliche Initiativen zur Verbesserung der Gesundheitsinfrastruktur und private Investitionen in spezialisierte chirurgische Zentren treiben die Nachfrage an. Die zunehmende Verbreitung orthopädischer Erkrankungen und zahnärztlicher Eingriffe fördert die Akzeptanz zusätzlich. Ägyptische Chirurgen bevorzugen immer häufiger präzisionsbetriebene Instrumente für bessere Behandlungsergebnisse und kürzere Genesungszeiten. Drittanbieter ermöglichen es auch kleineren Krankenhäusern und Kliniken, bequem auf moderne chirurgische Instrumente zuzugreifen.

Einblick in den Markt für chirurgische Elektrowerkzeuge in den VAE

Der Markt für chirurgische Elektrowerkzeuge in den VAE wächst stetig. Gründe hierfür sind hohe Investitionen in moderne Gesundheitsinfrastruktur, der zunehmende Medizintourismus und die steigende Anzahl chirurgischer Eingriffe in der Orthopädie und Zahnmedizin. Krankenhäuser und Fachzentren setzen vermehrt auf robotergestützte Systeme, große Knocheninstrumente und moderne Handstücke, um Präzision und Effizienz zu steigern. Staatliche Initiativen zur Modernisierung von Krankenhäusern und die strengen Gesundheitsvorschriften des Landes fördern diese Entwicklung. Chirurgen schätzen die Elektrowerkzeuge, da sie die Operationszeit verkürzen und die Behandlungsergebnisse verbessern. Auch ambulante Operationen nehmen in den VAE zu, was die Nachfrage nach akkubetriebenen und tragbaren chirurgischen Instrumenten ankurbelt. Partnerschaften mit internationalen Herstellern gewährleisten die Verfügbarkeit hochwertiger Geräte in öffentlichen und privaten Einrichtungen.

Marktanteil chirurgischer Elektrowerkzeuge im Nahen Osten und Afrika

Die Branche für chirurgische Elektrowerkzeuge im Nahen Osten und in Afrika wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Stryker (USA)

- Zimmer Biomet (USA)

- Medtronic (Irland)

- CONMED Corporation (USA)

- Smith & Nephew (UK)

- Arthrex, Inc. (USA)

- De Soutter Medical (UK)

- Nouvag AG (Schweiz)

- NSK Ltd. (Japan)

- Exactech, Inc. (USA)

- GPC Medical Ltd. (Indien)

- Aygun Co., Inc. (Türkei)

- Shanghai Bojin Medical Instrument Co., Ltd. (China)

- OsteoMed LLC (USA)

- KLS Martin Group (USA)

- AlloTech Co., Ltd. (USA)

- MatOrtho Limited (UK)

- iMEDICOM Co., Ltd. (Indien)

- B. Braun SE (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem Markt für chirurgische Elektrowerkzeuge im Nahen Osten und in Afrika?

- Im Oktober 2025 unterzeichnete das KFSHRC eine Kooperationsvereinbarung mit der Zimmer GmbH, um die Ausbildung und Innovation im Bereich der roboterassistierten Chirurgie in der Orthopädie voranzutreiben. Der Fokus liegt dabei auf der Einführung und Evaluierung roboterassistierter Systeme und KI-gestützter Technologien im klinischen Alltag. Ziel der Partnerschaft ist die Verbesserung der Behandlungsqualität und der Patientenergebnisse durch die Förderung der chirurgischen Weiterbildung und gemeinsamer Innovationsinitiativen.

- Im September 2025 führte das American Hospital Dubai als erste Einrichtung im Nahen Osten, in Afrika und Osteuropa die Single-Port-Roboterchirurgie mit dem Da Vinci SP-System ein. Dies ermöglicht komplexe Eingriffe durch einen einzigen Schnitt, was zu weniger postoperativen Schmerzen und einer schnelleren Genesung führt und die rasche Verbreitung fortschrittlicher minimalinvasiver Operationstechnologien in den VAE unterstreicht.

- Im Juli 2025 präsentierte das King Faisal Specialist Hospital & Research Centre (KFSHRC) auf der Global Health Exhibition 2025 in Riad fortschrittliche Roboterchirurgiesysteme und unterstrich damit seine bedeutenden Investitionen in modernste chirurgische Technologien. Zudem berichtete das Krankenhaus über einen Anstieg der robotergestützten Operationen um 28 % im Jahr 2024. Diese Veranstaltung unterstreicht das Engagement des Krankenhauses für die Einführung präziser chirurgischer Technologien und die Förderung klinischer Exzellenz in der Region.

- Im Juni 2025 führte der Operationsroboter Toumai von MicroPort MedBot die weltweit erste FDA- und IDE-zugelassene interkontinentale robotergestützte Telechirurgie zwischen den USA und Afrika durch. Dabei wurde ein urologischer Eingriff an einem Patienten in Luanda, Angola, aus der Ferne durchgeführt, während der Chirurg von Orlando, Florida, aus operierte. Dies war ein Meilenstein in der globalen chirurgischen Robotik, der die afrikanische Gesundheitsversorgung mit fortschrittlicher robotergestützter Expertise verbindet.

- Im Mai 2025 stellte das saudische Gesundheitsministerium ein neuartiges, hochmodernes robotergestütztes Operationssystem vor, das hochkomplexe und minimalinvasive Eingriffe wie Thoraxchirurgie, Urologie, gynäkologische Onkologie und Kolorektalchirurgie durchführen kann. Dadurch werden die chirurgische Präzision und die Genesungszeiten in den großen Krankenhäusern des Königreichs verbessert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.