Middle East And Africa Medical Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

392.99 Million

USD

525.54 Million

2025

2033

USD

392.99 Million

USD

525.54 Million

2025

2033

| 2026 –2033 | |

| USD 392.99 Million | |

| USD 525.54 Million | |

| % | |

|

Marktsegmentierung für Medizinprodukte im Nahen Osten und Afrika nach Produkt (Beatmungsgeräte, Spirometer, Sauerstoffkonzentratoren, Anästhesiegeräte und CPAP/BIPAP), Betriebsart (tragbar, Tischgerät und Standgerät), Anwendung (Diagnostik und Therapie), Einrichtung (groß, klein und mittel), Endnutzer (Krankenhäuser, ambulante Operationszentren, Fachkliniken, Langzeitpflegeeinrichtungen, Rehabilitationszentren und häusliche Pflege), Vertriebskanal (Direktvertrieb und Drittanbieter) – Branchentrends und Prognose bis 2033

Marktgröße für medizinische Geräte in Ost- und Afrika

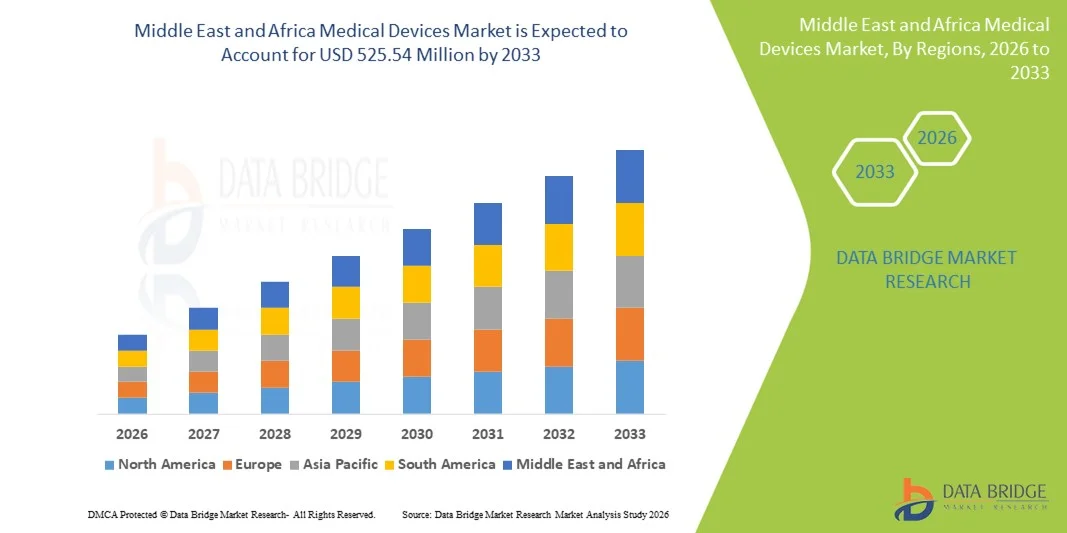

- Der Markt für Medizinprodukte im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 392,99 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 525,54 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,7 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch steigende Gesundheitsausgaben, den Ausbau von Krankenhäusern und Kliniken, technologische Fortschritte bei Diagnose- und Therapiegeräten sowie die zunehmende Nutzung moderner Medizintechnik zur Verbesserung der Behandlungsergebnisse in entwickelten und aufstrebenden Gesundheitssystemen der Region angetrieben.

- Darüber hinaus treiben staatliche Förderinitiativen, die zunehmende Verbreitung chronischer Krankheiten und die steigende Nachfrage nach fortschrittlichen, effizienten und patientenorientierten Medizintechnologien die Verbreitung von Medizinprodukten als unverzichtbare Bestandteile der Gesundheitsinfrastruktur voran. Diese zusammenwirkenden Faktoren beschleunigen die regionale Einführung und verbessern die langfristigen Wachstumsaussichten der Branche erheblich.

Marktanalyse für medizinische Geräte im Nahen Osten und Afrika

- Medizinische Geräte, darunter Beatmungsgeräte , Spirometer, Sauerstoffkonzentratoren, Anästhesiegeräte und CPAP/BIPAP-Geräte, werden aufgrund ihrer Rolle bei der Verbesserung der Patientenergebnisse, der Steigerung der betrieblichen Effizienz und der Ermöglichung fortschrittlicher Behandlungsoptionen im öffentlichen und privaten Gesundheitswesen zunehmend zu unverzichtbaren Bestandteilen der Gesundheitsinfrastruktur im Nahen Osten und in Afrika.

- Die steigende Nachfrage nach Medizinprodukten wird in erster Linie durch wachsende Gesundheitsausgaben, die zunehmende Verbreitung chronischer Erkrankungen und Atemwegserkrankungen, technologische Fortschritte bei Medizingeräten und die zunehmende Nutzung moderner Gesundheitslösungen in Krankenhäusern und Kliniken angetrieben.

- Saudi-Arabien dominierte den Markt für Medizinprodukte im Nahen Osten und Afrika mit dem größten Umsatzanteil von 22,5 % im Jahr 2025. Dies ist auf hohe Investitionen im Gesundheitswesen, eine fortschrittliche medizinische Infrastruktur und starke staatliche Initiativen zur Förderung digitaler Gesundheitsversorgung und medizinischer Innovationen zurückzuführen.

- Nigeria dürfte im Prognosezeitraum der am schnellsten wachsende Markt sein, bedingt durch den verbesserten Zugang zur Gesundheitsversorgung, die zunehmende Vernetzung von Krankenhäusern und Kliniken sowie das steigende Bewusstsein und die wachsende Akzeptanz fortschrittlicher Medizinprodukte.

- Das Segment der Beatmungsgeräte dominierte den Markt für medizinische Geräte in der MEA-Region mit einem Marktanteil von 28,8 % im Jahr 2025. Treiber dieses Wachstums waren die steigende Nachfrage in Krankenhäusern und der häuslichen Pflege, die zunehmende Verbreitung von Atemwegserkrankungen sowie der Bedarf an Lösungen für die Intensivpflege in öffentlichen und privaten Gesundheitseinrichtungen.

Berichtsgegenstand und Marktsegmentierung für medizinische Geräte im Nahen Osten und Afrika

|

Attribute |

Wichtige Markteinblicke in den Markt für Medizinprodukte im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für medizinische Geräte im Nahen Osten und Afrika

Erweiterung von Lösungen für die häusliche Pflege und Fernüberwachung

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für medizinische Geräte im Nahen Osten und Afrika ist die zunehmende Nutzung von medizinischen Geräten für die häusliche Pflege, wie z. B. tragbare Beatmungsgeräte, Sauerstoffkonzentratoren und CPAP/BIPAP-Systeme, die es Patienten ermöglichen, außerhalb von Krankenhäusern intensivmedizinisch versorgt zu werden.

- Tragbare Sauerstoffkonzentratoren von Invacare und Philips Respironics ermöglichen es beispielsweise Patienten mit chronischen Atemwegserkrankungen, ihre Therapie zu Hause mobil und unkompliziert durchzuführen und so die Abhängigkeit von Krankenhausbesuchen zu verringern.

- In medizinische Geräte integrierte Fernüberwachungsfunktionen ermöglichen die Echtzeit-Verfolgung von Patientengesundheitsdaten, Warnmeldungen bei abnormalen Messwerten und telemedizinische Verbindungen, wodurch die Versorgungsqualität und die Patientenergebnisse verbessert werden.

- Die Integration medizinischer Geräte mit mobilen Apps und Cloud-Plattformen ermöglicht eine nahtlose Überwachung durch Gesundheitsdienstleister und erlaubt zeitnahe Interventionen und Behandlungsanpassungen über eine zentrale Schnittstelle.

- Dieser Trend hin zu patientenzentrierten, vernetzten Gesundheitslösungen verändert grundlegend die Erwartungen an die medizinische Versorgung und veranlasst Unternehmen wie ResMed, fortschrittliche Beatmungsgeräte für den Heimgebrauch mit intelligenter Überwachung und Fernzugriffsfunktionen zu entwickeln.

- Die Nachfrage nach für die häusliche Pflege geeigneten und digital vernetzten medizinischen Geräten wächst rasant, sowohl in städtischen als auch in ländlichen Gebieten, da Patienten und Pflegekräfte zunehmend Wert auf Komfort, kontinuierliche Überwachung und eine geringere Abhängigkeit vom Krankenhaus legen.

- Die Integration mit KI-gestützter Analytik für die prädiktive Gesundheitsversorgung gewinnt an Bedeutung und ermöglicht es Geräten, Gesundheitsereignisse von Patienten vorherzusagen und Behandlungspläne automatisch zu optimieren.

- Partnerschaften zwischen Geräteherstellern und Telemedizinanbietern nehmen zu und schaffen umfassende Fernbehandlungslösungen, die Diagnostik, Überwachung und therapeutische Interventionen kombinieren.

Marktdynamik für medizinische Geräte im Nahen Osten und Afrika

Treiber

Steigende Gesundheitsausgaben und zunehmende Verbreitung chronischer Krankheiten

- Die zunehmenden Investitionen in die Infrastruktur des Gesundheitswesens, verbunden mit einer steigenden Verbreitung chronischer Atemwegs-, Herz-Kreislauf- und lebensstilbedingter Erkrankungen, sind ein wesentlicher Faktor für die erhöhte Nachfrage nach Medizinprodukten.

- So kündigte Saudi-Arabien beispielsweise im März 2025 die Ausweitung seines nationalen Programms für häusliche Pflege und Telemedizin an, mit dem Ziel, Patienten in städtischen und abgelegenen Gebieten moderne Beatmungs- und Überwachungsgeräte zur Verfügung zu stellen.

- Da Patienten und Gesundheitsdienstleister nach fortschrittlichen Lösungen für eine verbesserte Diagnose, Behandlung und kontinuierliche Betreuung suchen, gewinnen Geräte wie Beatmungsgeräte, Spirometer und Anästhesiegeräte in Krankenhäusern, Kliniken und der häuslichen Pflege zunehmend an Bedeutung.

- Darüber hinaus führt die zunehmende Verbreitung digitaler Gesundheitssysteme und vernetzter medizinischer Geräte dazu, dass fortschrittliche Überwachungs- und Therapielösungen integraler Bestandteil moderner Arbeitsabläufe im Gesundheitswesen werden.

- Regierungsinitiativen, ein steigendes Gesundheitsbewusstsein und der Wunsch nach besseren Behandlungsergebnissen sind Schlüsselfaktoren für die zunehmende Verbreitung von Medizinprodukten, während die Verfügbarkeit benutzerfreundlicher tragbarer und Tischgeräte das Marktwachstum zusätzlich fördert.

- Der zunehmende Medizintourismus in den Golfstaaten treibt die Nachfrage nach hochwertigen Diagnose- und Therapiegeräten in Privatkliniken und Fachpraxen an.

- Die Ausweitung des Versicherungsschutzes für häusliche Pflege und das Management chronischer Krankheiten fördert die breitere Akzeptanz tragbarer und fernüberwachender medizinischer Geräte.

Zurückhaltung/Herausforderung

Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Die hohen Anschaffungskosten fortschrittlicher Medizinprodukte und das komplexe regulatorische Umfeld stellen erhebliche Herausforderungen für eine breitere Marktdurchdringung im Nahen Osten und Afrika dar.

- Beispielsweise erfordern Geräte wie KI-gestützte Beatmungsgeräte und fortschrittliche CPAP/BIPAP-Systeme oft erhebliche Investitionen, was sie für kleinere Krankenhäuser oder budgetbewusste Gesundheitsdienstleister weniger zugänglich macht.

- Die Einhaltung strenger Vorschriften und Zulassungen für Medizinprodukte in mehreren Ländern führt zu Verzögerungen bei der Produkteinführung und erhöht die Betriebskosten für die Hersteller.

- Zwar entstehen tragbare und erschwingliche Alternativen, doch Premiumgeräte mit integrierten Überwachungs-, Analyse- und Telemedizinfunktionen sind nach wie vor teurer, was ihre Akzeptanz in bestimmten Segmenten einschränkt.

- Die Bewältigung dieser Herausforderungen durch kosteneffizientes Gerätedesign, vereinfachte regulatorische Verfahren und Finanzierungsprogramme für Krankenhäuser und ambulante Pflegedienste wird entscheidend für ein nachhaltiges Wachstum des Marktes für medizinische Geräte im Nahen Osten und Afrika sein.

- Begrenzte technische Expertise und Schulung des Gesundheitspersonals im Umgang mit fortschrittlichen Medizinprodukten können die Einführung in kleineren Kliniken und ländlichen Gebieten verlangsamen.

- Unterbrechungen der Lieferkette und die Abhängigkeit von Importen bei Hightech-Geräten können zu Verzögerungen und Kostensteigerungen führen, insbesondere in Ländern mit unterentwickelter lokaler Fertigungsinfrastruktur.

Marktübersicht für medizinische Geräte im Nahen Osten und Afrika

Der Markt ist segmentiert nach Produkt, Betriebsart, Anwendung, Einrichtung, Endnutzer und Vertrieb.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für medizinische Geräte in der MEA-Region in Beatmungsgeräte, Spirometer, Sauerstoffkonzentratoren, Anästhesiegeräte und CPAP/BIPAP-Geräte unterteilt. Das Segment der Beatmungsgeräte dominierte den Markt mit einem Umsatzanteil von 28,8 % im Jahr 2025. Treiber dieses Wachstums sind die zunehmende Verbreitung von Atemwegserkrankungen, der Bedarf an Intensivpflege in Krankenhäusern und die steigende Nachfrage nach Lösungen für die häusliche Pflege. Beatmungsgeräte sind sowohl für die Intensivpflege als auch für die häusliche Pflege unerlässlich und leisten lebensrettende Atemunterstützung. Das Wachstum dieses Segments wird durch staatliche Initiativen in den GCC-Staaten zum Ausbau der Intensivpflegeinfrastruktur sowie durch technologische Fortschritte wie tragbare und KI-gestützte Beatmungsgeräte gefördert. Krankenhäuser priorisieren Beatmungsgeräte aufgrund ihrer Zuverlässigkeit, Skalierbarkeit und Integration in Überwachungssysteme. Darüber hinaus steigert das wachsende Bewusstsein von Patienten und Pflegekräften für die chronische Atemwegsversorgung die Nachfrage im Bereich der häuslichen Pflege.

Für das CPAP/BIPAP-Segment wird von 2026 bis 2033 mit einer Wachstumsrate von 9,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist das steigende Bewusstsein für Schlafapnoe und andere Atemwegserkrankungen in städtischen und ländlichen Gebieten. Aufgrund ihrer Portabilität und einfachen Bedienung werden diese Geräte zunehmend in der häuslichen Pflege eingesetzt. Die wachsende Nutzung von Telemedizin ermöglicht die Fernüberwachung der CPAP/BIPAP-Anwendung und fördert so die Akzeptanz. Das Segment profitiert zudem von verstärkten Aufklärungskampagnen und der Unterstützung durch Krankenkassen, die häusliche Atemtherapien abdecken. Kontinuierliche technologische Innovationen in den Bereichen Design, Geräuschreduzierung und Patientenkomfort treiben das Marktwachstum zusätzlich an.

- Nach Modus

Basierend auf dem Betriebsmodus ist der Markt in tragbare, Tisch- und Standgeräte unterteilt. Tragbare Geräte dominierten den Markt mit einem Marktanteil von 31,2 % im Jahr 2025. Dies ist auf die zunehmende Nutzung von Medizingeräten für die häusliche Pflege und den steigenden Bedarf an Patientenmobilität zurückzuführen. Tragbare Geräte wie Beatmungsgeräte, Sauerstoffkonzentratoren und CPAP-Geräte ermöglichen es Patienten, chronische Erkrankungen zu Hause oder unterwegs zu behandeln. Auch Krankenhäuser und Rehabilitationszentren nutzen tragbare Geräte für Patiententransporte und die Notfallversorgung. Der Komfort, das kompakte Design und die einfache Bedienung machen tragbare Geräte sowohl in entwickelten als auch in aufstrebenden Märkten des Nahen Ostens und Afrikas sehr attraktiv. Hersteller konzentrieren sich zunehmend auf leichte und akkubetriebene Optionen, um die Zugänglichkeit zu verbessern. Darüber hinaus lassen sich tragbare Geräte in Fernüberwachungssysteme integrieren, sodass Gesundheitsdienstleister den Gesundheitszustand der Patienten in Echtzeit verfolgen können.

Für Tischgeräte wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist ihre weitverbreitete Nutzung in Krankenhäusern, Fachkliniken und Diagnosezentren. Tischgeräte bieten im Vergleich zu tragbaren Geräten eine höhere Genauigkeit, Langlebigkeit und Funktionalität und eignen sich daher ideal für diagnostische und therapeutische Anwendungen. Steigende Investitionen in die Krankenhausinfrastruktur, insbesondere in den Vereinigten Arabischen Emiraten und Saudi-Arabien, treiben die Nachfrage nach diesen zuverlässigen und leistungsstarken Geräten an. Tischgeräte dienen zudem als zentrale Einheiten für mehrere Patienten in Intensivstationen oder ambulanten Pflegediensten und verbessern so die betriebliche Effizienz. Kontinuierliche Produktinnovationen und die Integration in die IT-Systeme von Krankenhäusern fördern das Wachstum dieses Gerätetyps zusätzlich.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in diagnostische und therapeutische Geräte unterteilt. Das Segment der therapeutischen Anwendungen dominierte den Markt mit einem Umsatzanteil von 55 % im Jahr 2025, angetrieben durch die steigende Nachfrage nach Beatmungsgeräten, Geräten für die Intensivmedizin und Therapien für die häusliche Pflege. Therapeutische Geräte wie Beatmungsgeräte, CPAP/BIPAP-Geräte und Sauerstoffkonzentratoren sind unerlässlich für die Behandlung chronischer und akuter Erkrankungen. Krankenhäuser, Rehabilitationszentren und Langzeitpflegeeinrichtungen zählen zu den Hauptabnehmern dieser Geräte. Die zunehmende Verbreitung von Atemwegs-, Herz-Kreislauf- und Schlafstörungen steigert die Nachfrage sowohl in städtischen als auch in ländlichen Gebieten. Therapeutische Geräte profitieren zudem von Fortschritten in der KI-gestützten Überwachung und tragbaren Designs, wodurch sie effektiver und zugänglicher werden. Die Regierungen der Golfregion investieren in den Ausbau der Infrastruktur für Intensivmedizin und häusliche Pflege und fördern so dieses Segment zusätzlich.

Für den Bereich der diagnostischen Anwendungen wird von 2026 bis 2033 mit einer Wachstumsrate von 10,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind steigende Investitionen in die Früherkennung von Krankheiten und die Prävention. Diagnosegeräte wie Spirometer und Überwachungssysteme werden zunehmend in Krankenhäusern, Kliniken und der häuslichen Pflege eingesetzt, um Atemwegserkrankungen und chronische Erkrankungen frühzeitig zu erkennen. Ein wachsendes Bewusstsein für Prävention und die zunehmenden diagnostischen Möglichkeiten in Privatkliniken sind wesentliche Wachstumstreiber. Die Integration mit Telemedizin- und digitalen Gesundheitsplattformen ermöglicht die Datenerfassung aus der Ferne und die ärztliche Überwachung und steigert so die Attraktivität der Diagnosegeräte. Kontinuierliche technologische Innovationen und staatliche Initiativen zur Förderung der Prävention beschleunigen die Verbreitung dieser Technologien zusätzlich.

- Nach Einrichtung

Basierend auf der Größe der Einrichtungen wird der Markt in große, mittlere und kleine Gesundheitseinrichtungen unterteilt. Das Segment der großen Einrichtungen dominierte den Markt mit einem Umsatzanteil von 45 % im Jahr 2025. Dies ist auf die hohe Verbreitung fortschrittlicher Medizintechnik in großen Krankenhäusern, Fachkliniken und Rehabilitationszentren zurückzuführen. Diese Einrichtungen verfügen über bessere Budgets und eine bessere Infrastruktur für die Integration von Geräten für Intensivpflege, Diagnostik und Therapie. Sie legen zudem Wert auf die Integration der Geräte in die Krankenhaus-IT und Überwachungssysteme, um die betriebliche Effizienz zu steigern. Große Einrichtungen in Saudi-Arabien und den VAE investieren verstärkt in den Ausbau von Intensivstationen, telemedizinisch ausgestattete Stationen und Programme für häusliche Pflegegeräte. Der Umfang der Abläufe und die hohe Patientenzahl in großen Krankenhäusern treiben die Nachfrage nach multifunktionalen Geräten zusätzlich an. Darüber hinaus setzen diese Einrichtungen häufig Geräte ein, die internationalen Standards entsprechen, was die Verbreitung von High-End-Geräten weiter fördert.

Für das Segment der kleinen Einrichtungen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind steigende Investitionen in lokale Kliniken, ambulante Operationszentren und häusliche Pflegedienste. Kleine Einrichtungen setzen vermehrt auf tragbare und Tischgeräte, da diese kostengünstig, benutzerfreundlich und flexibel sind. Der verbesserte Zugang zur Gesundheitsversorgung in ländlichen Gebieten und kleineren Städten Afrikas treibt die Nachfrage nach diesen Einrichtungen an. Besonders gefragt sind kostengünstige, wartungsarme Geräte, die Telemedizin und Fernüberwachung unterstützen. Hersteller bringen kompakte, multifunktionale Geräte auf den Markt, die sich für kleine Kliniken eignen und das Marktwachstum weiter beschleunigen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ambulante Operationszentren, Fachkliniken, Langzeitpflegeeinrichtungen, Rehabilitationszentren und häusliche Pflege unterteilt. Das Krankenhaussegment dominierte den Markt mit einem Anteil von 50 % im Jahr 2025, bedingt durch das hohe Patientenaufkommen und den Bedarf an Geräten für Intensivmedizin, Diagnostik und Therapie. Krankenhäuser in den GCC-Staaten erweitern ihre Intensivkapazitäten und investieren in moderne Beatmungs- und Anästhesiegeräte. Die Integration in digitale Gesundheitssysteme, Telemedizin und die IT-Infrastruktur der Krankenhäuser steigert die Nachfrage zusätzlich. Krankenhäuser konzentrieren sich außerdem auf multifunktionale Geräte, die für verschiedene Anwendungen und Patientengruppen geeignet sind. Staatliche Gesundheitsprogramme und Initiativen im Bereich Medizintourismus fördern die Nutzung in spezialisierten Krankenhäusern. Die kontinuierliche Modernisierung der medizinischen Infrastruktur sichert eine nachhaltige Nachfrage.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 12 % am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende Verbreitung chronischer Atemwegs- und Herzerkrankungen, das gestiegene Bewusstsein der Patienten und die Nutzung tragbarer Geräte. Lösungen für die häusliche Pflege wie CPAP/BIPAP-Geräte, tragbare Beatmungsgeräte und Sauerstoffkonzentratoren ermöglichen es Patienten, ihre Therapie zu Hause mobil und unkompliziert durchzuführen. Telemedizinische Plattformen und Fernüberwachung fördern die Akzeptanz und ermöglichen es Gesundheitsdienstleistern, den Therapiefortschritt der Patienten zu verfolgen. Die Kostenübernahme für Geräte zur häuslichen Pflege durch die Krankenkassen wird ausgeweitet, und staatliche Programme zur Unterstützung des Managements chronischer Erkrankungen beschleunigen das Wachstum zusätzlich. Der Komfort, die Bequemlichkeit für die Patienten und die Kosteneffizienz der häuslichen Pflege machen sie zu einem attraktiven Wachstumssegment.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb und Drittanbieter-Distributoren unterteilt. Das Direktvertriebssegment dominierte den Markt mit einem Anteil von 60 % im Jahr 2025. Dies ist auf die engen Beziehungen zwischen Herstellern und großen Krankenhäusern, Fachkliniken und Anbietern ambulanter Pflegedienste zurückzuführen. Der Direktvertrieb ermöglicht maßgeschneiderte Lösungen, technischen Support und Geräteschulungen für das medizinische Fachpersonal. Unternehmen in den GCC-Staaten und Südafrika nutzen den Direktvertrieb, um in renommierten Krankenhäusern und großen Gesundheitseinrichtungen Fuß zu fassen. Der Direktvertrieb gewährleistet zudem eine schnellere Einführung neuer Technologien und bietet Möglichkeiten für Kundendienstverträge. Hersteller bevorzugen diesen Kanal für hochwertige Geräte wie Beatmungsgeräte, Anästhesiegeräte und CPAP/BIPAP-Geräte. Die direkte Geschäftsbeziehung trägt außerdem zur Einhaltung regulatorischer Vorgaben und zu einer schnelleren Installation bei.

Für das Segment der Drittanbieter-Distributoren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Nutzung von Geräten in kleineren Kliniken, der häuslichen Pflege und ländlichen Regionen. Distributoren bieten eine größere Reichweite, kostengünstige Lösungen und Unterstützung entlang der Lieferkette und machen Geräte so auch in abgelegenen oder unterversorgten Gebieten zugänglich. Der Vertrieb über Drittanbieter ermöglicht es Herstellern, sich auf die Produktentwicklung zu konzentrieren und gleichzeitig die Vertriebsnetze der Distributoren für Vertrieb und Service zu nutzen. Das Wachstum in Afrika und den aufstrebenden Märkten des Nahen Ostens und Afrikas wird durch von Distributoren gesteuerte Marktdurchdringungsstrategien vorangetrieben. Die steigende Nachfrage nach tragbaren und stationären Geräten in kleineren Einrichtungen trägt ebenfalls zum rasanten Wachstum dieses Segments bei.

Regionale Analyse des Marktes für medizinische Geräte im Nahen Osten und Afrika

- Saudi-Arabien dominierte den Markt für Medizinprodukte im Nahen Osten und Afrika mit dem größten Umsatzanteil von 22,5 % im Jahr 2025. Dies ist auf hohe Investitionen im Gesundheitswesen, eine fortschrittliche medizinische Infrastruktur und starke staatliche Initiativen zur Förderung digitaler Gesundheitsversorgung und medizinischer Innovationen zurückzuführen.

- Gesundheitsdienstleister und Patienten in der Region legen zunehmend Wert auf hochwertige Diagnose- und Therapiegeräte, fortschrittliche Lösungen für die häusliche Pflege und die Integration mit Telemedizinplattformen. Dies verbessert die Behandlungsergebnisse und die betriebliche Effizienz in Krankenhäusern, Rehabilitationszentren und der häuslichen Pflege.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch steigende Gesundheitsausgaben, eine technikaffine Bevölkerung in städtischen Zentren, die zunehmende Verbreitung chronischer Erkrankungen und Atemwegserkrankungen sowie den wachsenden Medizintourismus in den Golfstaaten begünstigt. Dadurch etablieren sich Medizinprodukte als unverzichtbare Lösungen für die moderne Gesundheitsversorgung in öffentlichen und privaten Einrichtungen.

Einblick in den saudi-arabischen Markt für medizinische Geräte

Der saudi-arabische Markt für Medizinprodukte erzielte 2025 mit 22,5 % den größten Umsatzanteil. Treiber dieser Entwicklung waren erhebliche staatliche Investitionen in die Gesundheitsinfrastruktur, den Ausbau von Krankenhäusern und die Förderung der häuslichen Pflege. Gesundheitsdienstleister setzen zunehmend auf fortschrittliche Diagnose- und Therapiegeräte, um die Behandlungsergebnisse und die betriebliche Effizienz zu verbessern. Die wachsende Nutzung von Telemedizin, tragbaren Beatmungsgeräten und Sauerstoffkonzentratoren treibt die Nachfrage an. Initiativen zur Förderung des Medizintourismus und spezialisierter Gesundheitsdienstleistungen beschleunigen das Marktwachstum zusätzlich, während technologische Fortschritte bei KI-gestützten Überwachungssystemen und Geräten für die Intensivmedizin die führende Position Saudi-Arabiens im Nahen Osten und Afrika stärken.

Einblick in den Markt für medizinische Geräte in den VAE

Der Markt für Medizinprodukte in den VAE wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind hohe Gesundheitsausgaben, wachsende private Krankenhausnetzwerke und die zunehmende Nutzung intelligenter Lösungen für die häusliche Pflege. Die Urbanisierung, verbunden mit der Zunahme chronischer und lebensstilbedingter Erkrankungen, fördert den Einsatz fortschrittlicher Medizinprodukte. Verbraucher und Gesundheitsdienstleister legen Wert auf Komfort, Qualität und Zuverlässigkeit, insbesondere bei tragbaren Beatmungsgeräten, CPAP/BIPAP-Geräten und Überwachungssystemen. Staatliche Initiativen zur Förderung digitaler Gesundheitsversorgung, Telemedizin und Medizintourismus tragen zusätzlich zur Verbreitung dieser Technologien im privaten und gewerblichen Gesundheitswesen bei.

Einblick in den nigerianischen Markt für medizinische Geräte

Der Markt für medizinische Geräte in Nigeria wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der verbesserte Zugang zur Gesundheitsversorgung, das wachsende Netzwerk von Krankenhäusern und Kliniken sowie die zunehmende Verbreitung von Atemwegs- und chronischen Erkrankungen. Tragbare und stationäre Geräte werden in städtischen und stadtnahen Gebieten vermehrt für diagnostische und therapeutische Anwendungen eingesetzt. Darüber hinaus ermutigen Aufklärungskampagnen zu Präventions- und Heimpflegelösungen Patienten, in Überwachungs- und Atemwegsgeräte zu investieren. Die sich verbessernde Gesundheitsinfrastruktur Nigerias, kombiniert mit geberfinanzierten Programmen und Partnerschaften mit internationalen Herstellern, dürfte das Marktwachstum weiterhin unterstützen.

Einblick in den südafrikanischen Markt für medizinische Geräte

Der südafrikanische Markt für Medizinprodukte wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind etablierte private Gesundheitssysteme, steigende Investitionen in Krankenhäuser und Fachkliniken sowie die zunehmende Nachfrage nach fortschrittlicher Medizintechnik. Krankenhäuser und Rehabilitationszentren setzen vermehrt auf hochmoderne Diagnose- und Therapiegeräte, während die Nutzung von häuslicher Pflege zur Behandlung chronischer Erkrankungen zunimmt. Die Integration mit Telemedizinplattformen und elektronischen Patientenaktensystemen wird immer üblicher und fördert so die betriebliche Effizienz und die Patientenüberwachung. Darüber hinaus treibt das wachsende Bewusstsein für Atemwegs-, Herz-Kreislauf- und Schlafstörungen die Nachfrage nach Geräten wie Beatmungsgeräten, CPAP/BIPAP-Geräten und Sauerstoffkonzentratoren voran.

Marktanteil von Medizinprodukten im Nahen Osten und Afrika

Die Medizinprodukteindustrie im Nahen Osten und in Afrika wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- GE Healthcare (USA)

- Koninklijke Philips NV (Niederlande)

- Siemens Healthineers AG (Deutschland)

- Johnson & Johnson Services, Inc. (USA)

- Abbott (USA)

- Stryker (USA)

- B. Braun SE (Deutschland)

- F. Hoffmann-La Roche AG (Schweiz)

- Getinge AB (Schweden)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Boston Scientific Corporation (USA)

- BD (USA)

- Zimmer Biomet. (USA)

- Fresenius Medical Care AG & Co. KGaA (Deutschland)

- PureHealth (VAE)

- East African Medical Vitals Limited (Uganda)

- Cordis (USA)

- Al Faisaliah Medical Systems (Saudi-Arabien)

Welche aktuellen Entwicklungen gibt es auf dem Markt für medizinische Geräte im Nahen Osten und in Afrika?

- Im März 2025 kündigte Medtronic eine strategische Partnerschaft mit Methinks AI an, um die KI-gestützte radiologische Triage für die Schlaganfallversorgung im Nahen Osten, in Afrika, der Türkei und Mittel-/Osteuropa zu integrieren. Ziel ist die Verbesserung der Früherkennung und Behandlung von Schlaganfällen in Krankenhäusern.

- Im Januar 2025 präsentierte Royal Philips auf der Arab Health 2025 KI-gestützte Innovationen in den Bereichen Diagnostik, Patientenüberwachung und Behandlung. Dazu gehören Partnerschaften und fortschrittliche Tele-Ultraschalllösungen, die den Zugang zur Gesundheitsversorgung erweitern und die klinische Entscheidungsfindung in der MEA-Region verbessern sollen.

- Im Oktober 2024 präsentierte Philips auf der Global Health Exhibition 2024 in Riad innovative Gesundheitstechnologien, darunter fortschrittliche Konnektivität für elektronische Intensivstationen (eICU), KI-gestützte Bildgebungs- und Ultraschallsysteme sowie klinische Lösungen der nächsten Generation, die auf die Ziele der saudischen Gesundheitsreform „Vision 2030“ abgestimmt sind.

- Im Februar 2024 erweiterten Philips und Malaffi (Abu Dhabi Health Data Services) ihre Partnerschaft auf der Arab Health 2024, um globale Standards für den nahtlosen Austausch medizinischer Bilder mithilfe der Philips Image Exchange Solution zu setzen und so die Interoperabilität radiologischer Daten und den Datenaustausch zwischen Gesundheitseinrichtungen in den VAE deutlich zu verbessern.

- Im Januar 2023 kündigte United Imaging auf der Arab Health 2023 mehrere Partnerschaften und den Einsatz modernster medizinischer Bildgebungssysteme im Nahen Osten und in Afrika an. Dazu gehören hochauflösende PET/MR-Scanner, fortschrittliche CT- und MRT-Systeme sowie mobile DR-Einheiten. Gleichzeitig wurden strategische Vereinbarungen zur Installation dieser Technologien in Krankenhäusern und Forschungseinrichtungen unterzeichnet.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.