Middle East And Africa Medical Device Reprocessing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

147.92 Million

USD

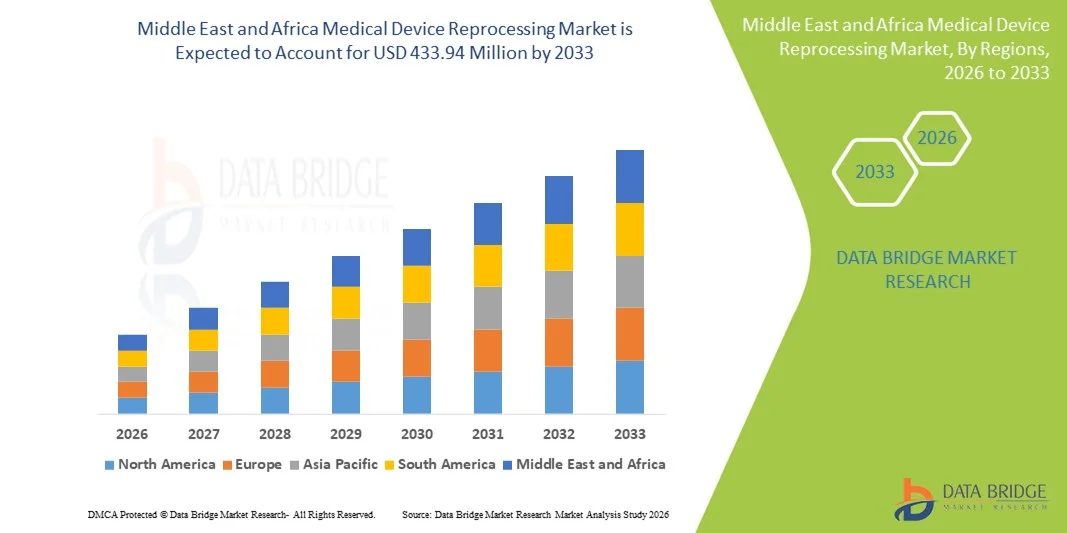

433.94 Million

2025

2033

USD

147.92 Million

USD

433.94 Million

2025

2033

| 2026 –2033 | |

| USD 147.92 Million | |

| USD 433.94 Million | |

| % | |

|

Marktsegmentierung für die Aufbereitung von Medizinprodukten im Nahen Osten und Afrika nach Typ (enzymatische und nicht-enzymatische Reinigungsmittel), Produkt und Dienstleistung (Unterstützung und Dienstleistungen bei der Aufbereitung sowie aufbereitete Medizinprodukte), Verfahren (Vorbehandlung, manuelle Reinigung, automatische Reinigung und Desinfektion), Gerätetyp (kritische, semikritische und nicht-kritische Geräte), Anwendung (Geräte und Zubehör) und Endnutzer (Krankenhäuser, Kliniken, häusliche Pflege, Diagnosezentren, Hersteller, ambulante Operationszentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für die Wiederaufbereitung medizinischer Geräte im Nahen Osten und Afrika

- Der Markt für die Wiederaufbereitung von Medizinprodukten im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 147,92 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 433,94 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,4 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den steigenden Kostendruck im Gesundheitswesen, wachsende Bedenken hinsichtlich der Entsorgung medizinischer Abfälle und die zunehmende Anwendung von Wiederaufbereitungsverfahren angetrieben, die es Krankenhäusern und chirurgischen Zentren ermöglichen, ausgewählte Einwegprodukte zu geringeren Betriebskosten wiederzuverwenden und gleichzeitig die Umweltbelastung zu reduzieren.

- Darüber hinaus verstärken die zunehmende Belastung durch chronische Krankheiten, die steigende Anzahl chirurgischer Eingriffe und die unterstützenden regulatorischen Rahmenbedingungen sowie Maßnahmen zur Abfallreduzierung in den Ländern des Nahen Ostens und Afrikas die Nachfrage nach der Wiederaufbereitung von Medizinprodukten als kosteneffektive und nachhaltige Lösung im öffentlichen und privaten Gesundheitswesen.

Marktanalyse für die Wiederaufbereitung medizinischer Geräte im Nahen Osten und Afrika

- Die Wiederaufbereitung von Medizinprodukten, einschließlich Reinigung, Sterilisation, Prüfung und Neuverpackung von Einweg- oder zeitlich begrenzt verwendbaren Medizinprodukten, gewinnt in Krankenhäusern, Operationszentren und Diagnoseeinrichtungen im Nahen Osten und in Afrika zunehmend an Bedeutung, da sie das Potenzial besitzt, die Gesundheitskosten zu senken und die Umweltbelastung zu minimieren.

- Die zunehmende Nutzung der Wiederaufbereitung von Medizinprodukten wird vor allem durch den steigenden Kostendruck im Gesundheitswesen, die steigende Anzahl chirurgischer Eingriffe und das wachsende Bewusstsein für nachhaltige Verfahren im Umgang mit medizinischen Abfällen vorangetrieben . Dies ermöglicht es Gesundheitseinrichtungen, Geräte sicher wiederzuverwenden, ohne die Patientensicherheit zu gefährden.

- Saudi-Arabien dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil von 38,5 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, staatliche Initiativen zur Förderung der Kosteneffizienz und die frühzeitige Einführung standardisierter Aufbereitungsprotokolle in öffentlichen und privaten Krankenhäusern zurückzuführen ist.

- Südafrika dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für die Wiederaufbereitung medizinischer Geräte sein. Gründe hierfür sind steigende Investitionen in die Krankenhausinfrastruktur, der verbesserte Zugang zu chirurgischer Versorgung und zunehmende Initiativen zur Verbesserung der Bezahlbarkeit des Gesundheitswesens und zur Reduzierung medizinischer Abfälle.

- Das Segment der wiederaufbereiteten Medizinprodukte dominierte den Markt im Jahr 2025 mit dem größten Anteil von 45,2 %. Treiber dieses Trends war die zunehmende Verwendung validierter, wiederaufbereiteter Medizinprodukte durch Krankenhäuser und Diagnosezentren, um Kosten zu senken und gleichzeitig Sicherheits- und Compliance-Standards einzuhalten.

Berichtsumfang und Marktsegmentierung für die Wiederaufbereitung medizinischer Geräte im Nahen Osten und Afrika

|

Attribute |

Wichtige Markteinblicke in die Wiederaufbereitung von Medizinprodukten im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für die Wiederaufbereitung medizinischer Geräte im Nahen Osten und Afrika

Fortschritte durch Automatisierung und Prozessstandardisierung

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für die Aufbereitung von Medizinprodukten im Nahen Osten und in Afrika ist die zunehmende Nutzung automatisierter Reinigungs- und Sterilisationssysteme in Verbindung mit standardisierten Protokollen. Dies verbessert die Konsistenz, Effizienz und Sicherheit der Aufbereitungsprozesse.

- Beispielsweise ermöglichen in Krankenhäusern in Saudi-Arabien eingesetzte automatische Reinigungs-, Desinfektions- und Sterilisationsgeräte die gleichzeitige Reinigung und Desinfektion mehrerer Instrumente, wodurch manuelle Fehler und der Arbeitsaufwand reduziert werden.

- Die Integration digitaler Tracking- und Barcodesysteme in Aufbereitungsprozesse ermöglicht eine bessere Überwachung der Gerätenutzung, der Aufbereitungszyklen und der Wartungspläne und verbessert so die Einhaltung gesetzlicher Vorschriften und die betriebliche Effizienz.

- Diese Fortschritte ermöglichen die zentrale Verwaltung von chirurgischen und diagnostischen Geräten in Krankenhäusern und Kliniken, sodass das Personal den Status jedes Geräts in Echtzeit verfolgen und Verzögerungen bei der Vorbereitung von Eingriffen reduzieren kann.

- Dieser Trend hin zu Automatisierung und Standardisierung verändert die Erwartungen an den Krankenhaus- und Klinikbetrieb und veranlasst Dienstleister, prozessoptimierte Aufbereitungslösungen zu entwickeln, bei denen Rückverfolgbarkeit, Compliance und Effizienz zentrale Merkmale sind.

- Die Nachfrage nach automatisierten und standardisierten Aufbereitungslösungen wächst rasant, sowohl in großen Krankenhäusern als auch in Diagnosezentren, da Gesundheitsdienstleister Patientensicherheit, die Einhaltung gesetzlicher Vorschriften und betriebliche Effizienz zunehmend priorisieren.

- Zudem ist ein zunehmender Trend zur Auslagerung von Aufbereitungsdienstleistungen an spezialisierte Drittanbieter in Ländern wie Ägypten und Kenia zu beobachten, wodurch auch kleinere Gesundheitseinrichtungen ohne hohe Investitionen Zugang zu qualitativ hochwertiger Aufbereitung erhalten.

Marktdynamik der Wiederaufbereitung medizinischer Geräte im Nahen Osten und Afrika

Treiber

Steigender Bedarf aufgrund des Kostendrucks im Gesundheitswesen und der zunehmenden Anzahl chirurgischer Eingriffe

- Der steigende Druck durch zunehmende Gesundheitsausgaben und die steigenden Operationszahlen im Nahen Osten und in Afrika sind wichtige Treiber für die Einführung der Wiederaufbereitung von Medizinprodukten.

- Beispielsweise führte ein führendes Krankenhaus in Südafrika im April 2025 ein umfassendes Aufbereitungsprogramm ein, um die Kosten für Einweg-Chirurgieinstrumente zu senken und gleichzeitig die Sterilisationsstandards einzuhalten.

- Da Krankenhäuser und Kliniken ihre Budgets optimieren und medizinische Abfälle reduzieren möchten, bieten wiederaufbereitete Medizinprodukte eine kostengünstige Alternative zu neuen Einwegartikeln, ohne die Patientensicherheit zu beeinträchtigen.

- Darüber hinaus führt der erweiterte Zugang zu chirurgischer Versorgung und diagnostischen Verfahren zu einer steigenden Nachfrage nach zuverlässigen und effizienten Aufbereitungssystemen sowohl in städtischen als auch in vorstädtischen Gesundheitseinrichtungen.

- Die betriebliche Effizienz, die Ressourcenoptimierung und die nachhaltige Abfallreduzierung, die die Wiederaufbereitung von Medizinprodukten bietet, sind Schlüsselfaktoren für die zunehmende Akzeptanz in Krankenhäusern, Diagnosezentren und ambulanten Operationszentren in der gesamten Region.

- Unterstützende regulatorische Rahmenbedingungen und ein zunehmendes Bewusstsein für die Vorteile der Wiederaufbereitung bei den Verantwortlichen im Gesundheitswesen tragen zusätzlich zum Marktwachstum im Nahen Osten und in Afrika bei.

- So berichteten beispielsweise Krankenhäuser in Katar, dass die Wiederaufbereitung kritischer Medizinprodukte die jährlichen Ausgaben für Einweginstrumente um bis zu 20 % gesenkt habe, was spürbare finanzielle Vorteile mit sich bringe.

- Der zunehmende Fokus auf ökologische Nachhaltigkeit und die Reduzierung von medizinischen Abfällen in Ländern wie den VAE und Saudi-Arabien ermutigt auch Krankenhäuser dazu, Wiederaufbereitungsverfahren einzuführen und sich damit an nationalen Initiativen für ein umweltfreundliches Gesundheitswesen zu orientieren.

Zurückhaltung/Herausforderung

Einhaltung gesetzlicher Bestimmungen und Infektionsschutzbedenken

- Bedenken hinsichtlich der Einhaltung gesetzlicher Vorschriften und der Risiken der Infektionskontrolle stellen eine erhebliche Herausforderung für eine breitere Akzeptanz der Wiederaufbereitung von Medizinprodukten in der Region dar.

- Beispielsweise können Inkonsistenzen bei Sterilisationsprotokollen oder eine unzureichende Validierung von Aufbereitungszyklen in einigen Kliniken zu Infektionsrisiken führen, was die Verantwortlichen bei der Einführung vorsichtig macht.

- Um diesen Bedenken zu begegnen, bedarf es der strikten Einhaltung internationaler Standards, regelmäßiger Mitarbeiterschulungen und Investitionen in validierte Aufbereitungsanlagen, um die Patientensicherheit und die Einhaltung gesetzlicher Bestimmungen zu gewährleisten.

- Zudem können die anfänglichen Einrichtungskosten für automatisierte und hochwertige Aufbereitungssysteme relativ hoch sein, was die Akzeptanz in kleineren Kliniken oder ressourcenbeschränkten Krankenhäusern einschränken kann.

- Obwohl die langfristigen Kostenvorteile anerkannt sind, können die wahrgenommene Komplexität und der Kapitalaufwand für Aufbereitungssysteme die Akzeptanz in Gesundheitseinrichtungen mit begrenzten Budgets nach wie vor behindern.

- Die Bewältigung dieser Herausforderungen durch staatliche Vorgaben, Schulungsprogramme und kostengünstige, sofort einsatzbereite Lösungen wird für ein nachhaltiges Marktwachstum im Nahen Osten und in Afrika unerlässlich sein.

- Eine Umfrage in Nigeria zeigte beispielsweise, dass 30 % der Kliniken die Einführung der Wiederaufbereitung aufgrund von Unsicherheiten hinsichtlich der lokalen Durchsetzung von Vorschriften und der Überwachung der Infektionskontrolle verzögerten.

- Herausforderungen bei der Aufrechterhaltung von geschultem Personal für die Wiederaufbereitung, insbesondere in ländlichen oder unterversorgten Gebieten, schränken ebenfalls die einheitliche Umsetzung qualitativ hochwertiger Wiederaufbereitungsprotokolle in der gesamten Region ein.

Marktübersicht für die Wiederaufbereitung medizinischer Geräte im Nahen Osten und Afrika

Der Markt ist segmentiert nach Art, Produkt & Dienstleistung, Prozess, Gerätetyp, Anwendung und Endnutzer.

- Nach Typ

Basierend auf der Art der Reinigungsmittel ist der Markt in enzymatische und nicht-enzymatische Reinigungsmittel unterteilt. Das Segment der enzymatischen Reinigungsmittel dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil von 41,6 %. Dies ist auf ihre Wirksamkeit bei der Entfernung organischer Verschmutzungen wie Blut- und Gewebereste von Medizinprodukten zurückzuführen. Krankenhäuser und Diagnosezentren bevorzugen enzymatische Reinigungsmittel häufig für kritische Geräte, da diese nachweislich mit automatisierten Reinigungssystemen kompatibel sind und das Risiko einer Beschädigung empfindlicher Instrumente minimieren. Das Segment profitiert zudem von einem zunehmenden Bewusstsein für Infektionsschutzprotokolle, was eine hohe Reinigungseffizienz und die Einhaltung gesetzlicher Vorschriften in Gesundheitseinrichtungen gewährleistet. Enzymatische Reinigungsmittel werden in Ländern wie Saudi-Arabien und den Vereinigten Arabischen Emiraten, in denen eine fortschrittliche Infrastruktur für die Aufbereitung von Medizinprodukten vorhanden ist, weit verbreitet eingesetzt und sind daher die bevorzugte Wahl in stark frequentierten OP-Zentren. Darüber hinaus verbessert ihre Integration in Vorreinigungs- und automatische Reinigungsprozesse die Arbeitsabläufe und reduziert den manuellen Arbeitsaufwand. Der Markt für enzymatische Reinigungsmittel wächst stetig weiter, da Gesundheitsdienstleister den Fokus auf Patientensicherheit und Sterilisationssicherheit legen.

Für das Segment der nicht-enzymatischen Reinigungsmittel wird von 2026 bis 2033 ein Wachstum von 15,8 % erwartet, angetrieben durch deren zunehmende Verwendung in kleineren Krankenhäusern, Kliniken und der häuslichen Pflege. Nicht-enzymatische Reinigungsmittel sind in der Regel kostengünstiger und einfacher anzuwenden und eignen sich daher besonders für Einrichtungen mit begrenzten Ressourcen oder geringerem OP-Aufkommen. Ihre milde Zusammensetzung reduziert das Korrosionsrisiko an wiederverwendbaren Instrumenten und ist somit in Regionen attraktiv, in denen die Langlebigkeit der Geräte Priorität hat. Darüber hinaus fördern Aufklärungskampagnen und Schulungsprogramme in Ländern wie Südafrika und Kenia die sichere Anwendung dieser Reinigungsmittel bei manuellen Reinigungsprozessen. Die flexible Einsetzbarkeit nicht-enzymatischer Reinigungsmittel für verschiedene Gerätetypen trägt zusätzlich zu ihrer wachsenden Beliebtheit bei.

- Nach Produkt & Dienstleistung

Basierend auf Produkt und Service ist der Markt in Aufbereitungsunterstützung und -dienstleistungen sowie wiederaufbereitete Medizinprodukte unterteilt. Das Segment der wiederaufbereiteten Medizinprodukte dominierte den Markt im Jahr 2025 mit einem Anteil von 45,2 %. Treiber dieser Entwicklung war die hohe Nachfrage von Krankenhäusern und Diagnosezentren nach kostengünstigen Alternativen zu Einwegprodukten. Wiederaufbereitete Medizinprodukte ermöglichen es Gesundheitseinrichtungen, hohe Qualitätsstandards aufrechtzuerhalten und gleichzeitig die Beschaffungskosten, insbesondere für kritische und semikritische Medizinprodukte, zu senken. Das Segment profitiert zudem von strengen regulatorischen Richtlinien in Ländern wie Saudi-Arabien und den Vereinigten Arabischen Emiraten, die Sicherheit und Konformität gewährleisten und die Akzeptanz fördern. Krankenhäuser bevorzugen zunehmend die Auslagerung der Aufbereitung validierter Medizinprodukte, um die betriebliche Effizienz zu steigern und Abfall zu reduzieren. Der wachsende Fokus auf Nachhaltigkeit und die Reduzierung medizinischer Abfälle beschleunigt die Nachfrage in diesem Segment zusätzlich. Darüber hinaus stehen wiederaufbereitete Medizinprodukte im Einklang mit Initiativen für ein umweltfreundliches Gesundheitswesen und Ressourcenoptimierung, was ihre Marktführerschaft weiter stärkt.

Der Bereich der Aufbereitungsdienstleistungen wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,9 % zwischen 2026 und 2033 das schnellste Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch den zunehmenden Trend zum Outsourcing in kleineren Krankenhäusern, Kliniken und ambulanten Operationszentren. Länder wie Ägypten und Kenia beobachten eine rasche Verbreitung von externen Aufbereitungsdienstleistern, die validierte Reinigungs-, Sterilisations- und Überwachungsdienste anbieten. Die Verfügbarkeit dieser Dienstleistungen reduziert den Investitionsbedarf von Krankenhäusern in kostspielige Infrastruktur und geschultes Personal und gewährleistet gleichzeitig die Einhaltung der Sterilisationsstandards. Zunehmende Partnerschaften zwischen Krankenhäusern und spezialisierten Dienstleistern fördern die Nutzung dieser Dienstleistungen zusätzlich. Der Komfort, die Skalierbarkeit und die Risikominderung, die Aufbereitungsdienstleistungen bieten, sind wesentliche Wachstumstreiber für diesen Bereich.

- Durch Prozess

Basierend auf den Prozessen ist der Markt in Vorreinigung, manuelle Reinigung, automatische Reinigung und Desinfektion unterteilt. Das Segment der automatischen Reinigung dominierte den Markt im Jahr 2025 mit einem Anteil von 39,7 %. Ausschlaggebend hierfür war die Effizienz bei der Verarbeitung großer Gerätemengen bei gleichzeitig gleichbleibender Sterilisationsqualität. Automatische Reinigungs- und Desinfektionsgeräte reduzieren den manuellen Arbeitsaufwand, minimieren menschliche Fehler und ermöglichen die Rückverfolgbarkeit der Reinigungszyklen, was für die Einhaltung gesetzlicher Vorschriften unerlässlich ist. Krankenhäuser in Saudi-Arabien und den VAE setzen die automatische Reinigung für kritische und semikritische Medizinprodukte aufgrund ihrer Kompatibilität mit enzymatischen Reinigungsmitteln und digitalen Trackingsystemen weit verbreitet ein. Das Segment profitiert zudem von steigenden Investitionen in die Krankenhausinfrastruktur, wo fortschrittliche Aufbereitungsprozesse implementiert werden, um dem hohen OP-Volumen gerecht zu werden. Darüber hinaus reduziert die Automatisierung das Infektionsrisiko und beschleunigt die Verfügbarkeit der Geräte. Der zunehmende Fokus auf standardisierte und reproduzierbare Reinigungsprozesse trägt zur Marktführerschaft dieses Segments bei.

Der Bereich der manuellen Reinigung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,2 % das schnellste Wachstum verzeichnen, insbesondere in kleineren Krankenhäusern, Kliniken und abgelegenen Gesundheitseinrichtungen in Ländern wie Südafrika und Nigeria. Die manuelle Reinigung ist weiterhin unerlässlich für Geräte, die nicht automatisiert aufbereitet werden können, oder für Einrichtungen mit begrenzter Automatisierungsinfrastruktur. Aufklärungskampagnen und Schulungsprogramme fördern die Anwendung der manuellen Reinigung in ressourcenarmen Gebieten. Sie ermöglicht zudem eine bessere Kontrolle über empfindliche Instrumente und ist oft der erste Schritt vor automatisierten Prozessen. Die Kosteneffizienz, Flexibilität und Anpassungsfähigkeit der manuellen Reinigung tragen zu ihrem beschleunigten Wachstum in der Region bei.

- Nach Gerätetyp

Basierend auf dem Gerätetyp ist der Markt in kritische, semikritische und nicht-kritische Medizinprodukte unterteilt. Das Segment der kritischen Medizinprodukte dominierte den Markt im Jahr 2025 mit einem Anteil von 47,8 %. Dies ist auf die hohen Anforderungen an die Aufbereitung von chirurgischen Instrumenten , Endoskopen und anderen Geräten zurückzuführen, die mit sterilen Körperbereichen in Kontakt kommen. Krankenhäuser priorisieren die Aufbereitung kritischer Medizinprodukte, um Infektionen vorzubeugen, Beschaffungskosten zu senken und die Einhaltung internationaler Sterilisationsstandards zu gewährleisten. Länder wie Saudi-Arabien und die Vereinigten Arabischen Emirate verfügen über fortschrittliche Protokolle, die eine sichere und validierte Aufbereitung kritischer Medizinprodukte sicherstellen. Das Segment profitiert zudem von der steigenden Anzahl chirurgischer Eingriffe und diagnostischer Interventionen, die qualitativ hochwertige sterilisierte Instrumente erfordern. Das zunehmende Bewusstsein für Patientensicherheit und Krankenhausakkreditierungsstandards stärkt die führende Position dieses Segments.

Das Segment der nicht-kritischen Medizinprodukte wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,5 % zwischen 2026 und 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Nutzung in Kliniken, der häuslichen Pflege und Diagnosezentren in Ländern wie Ägypten, Kenia und Südafrika. Nicht-kritische Medizinprodukte, die mit intakter Haut in Kontakt kommen, lassen sich einfacher und kostengünstiger wiederaufbereiten. Gesundheitseinrichtungen implementieren vermehrt standardisierte Aufbereitungsprotokolle für diese Produkte, um Infektionsrisiken zu minimieren und Abfall zu reduzieren. Das Wachstum dieses Segments wird durch kostenbewusste Gesundheitsmanager und staatliche Initiativen zur Förderung nachhaltiger Praktiken unterstützt.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Geräte und Zubehör unterteilt. Das Gerätesegment dominierte den Markt im Jahr 2025 mit einem Anteil von 51,3 %, bedingt durch die hohe Nachfrage nach der Aufbereitung von chirurgischen und diagnostischen Geräten. Krankenhäuser und OP-Zentren priorisieren die Aufbereitung von Geräten gegenüber Zubehör, da diese eine entscheidende Rolle für die Patientensicherheit und die betriebliche Effizienz spielen. Länder wie Saudi-Arabien und die Vereinigten Arabischen Emirate mit hohem OP-Volumen investieren stark in Aufbereitungssysteme für Geräte. Die Verfügbarkeit automatisierter Reinigungssysteme, die mit verschiedenen Gerätetypen kompatibel sind, treibt dieses Segment ebenfalls an. Da Geräte zudem teurer zu ersetzen sind, ist die Aufbereitung wirtschaftlich attraktiv.

Das Segment der Zubehörartikel wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,8 % zwischen 2026 und 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Nutzung in kleineren Kliniken, Diagnosezentren und ambulanten Pflegediensten. Zubehör wie Schläuche, Konnektoren und wiederverwendbare Instrumententeile lassen sich sicher und kostengünstig wiederaufbereiten. In Ländern wie Südafrika und Ägypten steigt die Nachfrage nach der Wiederaufbereitung von Zubehörartikeln aufgrund geringerer Investitionskosten und einfacherer Verfahrensweisen. Das wachsende Bewusstsein für Abfallvermeidung und Nachhaltigkeit beschleunigt das Wachstum dieses Segments zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, häusliche Pflege, Diagnosezentren, Hersteller, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 mit einem Anteil von 54,7 %, bedingt durch hohe Operationszahlen, strenge regulatorische Anforderungen und eine umfangreiche Infrastruktur für die Aufbereitung von Medizinprodukten. Krankenhäuser in Saudi-Arabien und den Vereinigten Arabischen Emiraten sind Vorreiter bei der Einführung dieser Technologien, was auf fortschrittliche Sterilisationsprotokolle, einen hohen Patientendurchsatz und Investitionen in automatisierte Aufbereitungssysteme zurückzuführen ist. Die Marktführerschaft wird zudem durch Kosteneinsparungsinitiativen und nachhaltige Abfallmanagementrichtlinien in großen Gesundheitseinrichtungen verstärkt.

Für den Kliniksektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind das steigende Bewusstsein für Infektionsprävention, die zunehmende Nutzung von Aufbereitungsanlagen im kleinen Maßstab sowie staatliche Initiativen zur Förderung einer kosteneffizienten Gesundheitsversorgung in Ländern wie Südafrika, Kenia und Ägypten. Kleinere Kliniken investieren in kompakte, automatische Reinigungsanlagen und validierte manuelle Reinigungsverfahren, um die Patientensicherheit zu gewährleisten und gleichzeitig die Betriebskosten zu kontrollieren. Auch wachsende Schulungsprogramme und die Auslagerung von Dienstleistungen tragen zur steigenden Akzeptanz in diesem Segment bei.

Regionale Analyse des Marktes für die Wiederaufbereitung medizinischer Geräte im Nahen Osten und Afrika

- Saudi-Arabien dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil von 38,5 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, staatliche Initiativen zur Förderung der Kosteneffizienz und die frühzeitige Einführung standardisierter Aufbereitungsprotokolle in öffentlichen und privaten Krankenhäusern zurückzuführen ist.

- Die Gesundheitseinrichtungen des Landes legen großen Wert auf Patientensicherheit, die Einhaltung gesetzlicher Vorschriften und betriebliche Effizienz und setzen automatisierte und standardisierte Aufbereitungssysteme für kritische und semikritische Medizinprodukte ein, um eine qualitativ hochwertige Sterilisation und Rückverfolgbarkeit zu gewährleisten.

- Diese weitverbreitete Akzeptanz wird zudem durch hohe Investitionen in die Krankenhausinfrastruktur, technologisch qualifizierte Fachkräfte und ein wachsendes Bewusstsein für nachhaltiges medizinisches Abfallmanagement unterstützt, wodurch die Wiederaufbereitung von Medizinprodukten sowohl in öffentlichen als auch in privaten Gesundheitseinrichtungen zum Standardverfahren geworden ist.

Einblick in den saudi-arabischen Markt für die Wiederaufbereitung medizinischer Geräte

Der Markt für die Aufbereitung von Medizinprodukten in Saudi-Arabien erzielte 2025 mit 38,5 % den größten Umsatzanteil. Treiber dieses Wachstums sind die fortschrittliche Gesundheitsinfrastruktur des Landes, das hohe Operationsaufkommen und die starken staatlichen Initiativen zur Förderung kosteneffizienter und nachhaltiger Aufbereitungsverfahren. Krankenhäuser und Diagnosezentren setzen zunehmend auf automatisierte Reinigungs- und Sterilisationssysteme sowie digitale Tracking- und Barcode-Systeme, um die Einhaltung von Vorschriften und die Effizienz zu gewährleisten. Der wachsende Fokus auf Patientensicherheit, Infektionskontrolle und die Einhaltung regulatorischer Vorgaben fördert die Verbreitung dieser Technologien zusätzlich. Darüber hinaus stärkt die Präsenz multinationaler Anbieter und Dienstleister, die validierte, aufbereitete Medizinprodukte anbieten, die Marktdurchdringung. Unterstützt wird das Marktwachstum außerdem durch Schulungsprogramme für medizinisches Fachpersonal und die Integration von Aufbereitungssystemen in die Arbeitsabläufe großer Krankenhäuser.

Einblick in den Markt für die Wiederaufbereitung medizinischer Geräte in den VAE

Der Markt für die Aufbereitung von Medizinprodukten in den VAE wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieses Wachstums sind staatliche Initiativen für ein nachhaltiges Gesundheitswesen, die steigende Anzahl chirurgischer Eingriffe und der Ausbau privater Gesundheitseinrichtungen. Kliniken und Krankenhäuser setzen vermehrt auf automatisierte und standardisierte Aufbereitungssysteme, um die Effizienz zu steigern, die Bearbeitungszeiten zu verkürzen und die Einhaltung internationaler Sterilisationsstandards zu gewährleisten. Die gut ausgebaute Gesundheitsinfrastruktur des Landes und das hohe Bewusstsein für Infektionsschutzmaßnahmen fördern das Marktwachstum zusätzlich. Darüber hinaus ermöglichen öffentlich-private Partnerschaften und die Nutzung von Outsourcing-Modellen für Aufbereitungsdienstleistungen auch kleineren Einrichtungen den Zugang zu hochwertigen Lösungen.

Einblick in den südafrikanischen Markt für die Wiederaufbereitung medizinischer Geräte

Der südafrikanische Markt verzeichnet ein rasantes Wachstum aufgrund steigender Gesundheitsausgaben, zunehmender Operationszahlen und der Expansion privater Krankenhausnetzwerke, die validierte Aufbereitungsverfahren einführen. Krankenhäuser konzentrieren sich darauf, die Kosten für Einwegprodukte zu senken und gleichzeitig die Einhaltung strenger Sterilisationsstandards zu gewährleisten. Zusätzlich wird der Markt durch ein wachsendes Bewusstsein für ökologische Nachhaltigkeit und Maßnahmen zur Reduzierung medizinischer Abfälle begünstigt. Die Einführung sowohl automatisierter als auch manueller Aufbereitungssysteme in städtischen und vorstädtischen Gesundheitseinrichtungen beschleunigt das Wachstum. Staatliche Förderprogramme und Schulungen ermutigen auch kleinere Kliniken zur Anwendung standardisierter Aufbereitungsverfahren.

Einblick in den ägyptischen Markt für die Wiederaufbereitung medizinischer Geräte

Der ägyptische Markt für die Aufbereitung von Medizinprodukten wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in die Krankenhausinfrastruktur, die Zunahme chirurgischer Eingriffe und die verstärkte Nutzung automatisierter Sterilisationssysteme. Kliniken und ambulante Operationszentren setzen zunehmend auf aufbereitete Medizinprodukte und zugehörige Dienstleistungen, um Kosten zu optimieren und die betriebliche Effizienz zu steigern. Sensibilisierungskampagnen zur Infektionskontrolle und zur Einhaltung regulatorischer Vorgaben fördern diese Entwicklung zusätzlich. Darüber hinaus ermöglichen Partnerschaften mit externen Aufbereitungsdienstleistern kleineren Gesundheitseinrichtungen die Implementierung sicherer und standardisierter Verfahren.

Marktanteil der Wiederaufbereitung medizinischer Geräte im Nahen Osten und Afrika

Die Branche für die Wiederaufbereitung medizinischer Geräte im Nahen Osten und in Afrika wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- STERIS (USA)

- Stryker (USA)

- Medline Industries, Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- Arjo Group (Schweden)

- Getinge AB (Schweden)

- NEScientific, Inc. (USA)

- Innovative Health, Inc. (USA)

- Medisafe International (UK)

- Vanguard AG (Deutschland)

- SteriPro Canada, Inc. (Kanada)

- HYGIA Health Services, Inc. (USA)

- SureTek Medical (USA)

- Medtronic (Irland)

- Boston Scientific Corporation (USA)

- B. Braun SE (Deutschland)

- Smith & Nephew plc (UK)

- Teleflex Incorporated (USA)

- 3M (USA)

- Afri Medical (Ägypten)

Welche aktuellen Entwicklungen gibt es auf dem Markt für die Wiederaufbereitung medizinischer Geräte im Nahen Osten und in Afrika?

- Im August 2025 veröffentlichte die südafrikanische Arzneimittelbehörde (SAHPRA) eine aktualisierte Mitteilung, in der sie ihre offizielle Position zur Wiederaufbereitung von Einweg-Medizinprodukten darlegte. Darin wurden die regulatorischen Erwartungen und Compliance-Anforderungen für die Wiederaufbereitung im regulierten südafrikanischen Gesundheitswesen präzisiert. Diese Leitlinien unterstützen Krankenhäuser und Aufbereitungsdienstleister dabei, den Umgang mit Einwegprodukten zu verstehen und tragen zu sichereren Rahmenbedingungen für deren Wiederverwendung bei.

- Im Juli 2025 erörterten der ägyptische Gesundheitsminister und das UNDP eine erweiterte Zusammenarbeit in den Bereichen medizinische Abfallbewirtschaftung und menschliche Entwicklung. Dabei wurden die gemeinsamen Bemühungen zur Modernisierung der Infrastruktur für medizinische Abfälle und zur Verbesserung der Handhabungssysteme – als Grundlage für Protokolle zur Wiederaufbereitung medizinischer Geräte – verstärkt. Dies unterstreicht die Priorität, die die Regierung medizinischen Abfallsystemen einräumt, welche sichere Wiederaufbereitungsrahmen unterstützen.

- Im Januar 2025 erhielt SGS die Genehmigung, den Umfang ihrer Sterilisationsdienstleistungen gemäß der EU-Medizinprodukteverordnung (MDR) in den Vereinigten Arabischen Emiraten zu erweitern. Dies ermöglicht dem Unternehmen, zusätzliche Sterilisationsverfahren zu bewerten und sein Angebot an Sterilisationsdienstleistungen für Medizinprodukte für Gesundheitsdienstleister in der Region zu verbessern. Diese Entwicklung unterstützt umfassendere Aufbereitungsaktivitäten, indem sie die Sterilisationskapazitäten verbessert, die für die sichere Wiederverwendung von Medizinprodukten unerlässlich sind.

- Im Dezember 2024 unterzeichneten das ägyptische Ministerium für Gesundheit und Bevölkerung und das Entwicklungsprogramm der Vereinten Nationen (UNDP) ein Abkommen zum Bau einer hochmodernen Anlage zur Behandlung gefährlicher medizinischer Abfälle im Gouvernement Suez. Ziel ist die Stärkung der Infrastruktur für die Entsorgung medizinischer Abfälle und die sicherere Handhabung gefährlicher medizinischer Materialien.

- Im September 2023 führte Ägypten die Ethylenoxid-Sterilisationstechnologie (EtO) ein, um die Sterilisation von Medizinprodukten, insbesondere von hitzeempfindlichen Instrumenten, zu verbessern und so die Sicherheit und die Behandlungsergebnisse in den Gesundheitseinrichtungen zu erhöhen. Die EtO-Sterilisation ist weithin anerkannt für ihre Wirksamkeit bei der Gewährleistung der Sterilität komplexer und empfindlicher Medizinprodukte, unterstützt sicherere Wiederverwendungsprotokolle und stärkt die gesamte Umgebung für die Handhabung und Aufbereitung von Medizinprodukten in der Region.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.