Markt für Magnesiumlegierungen im Nahen Osten und in Afrika, nach Produkt (Gusslegierungen und Knetlegierungen), Anwendung (Automobil und Transport, Luft- und Raumfahrt und Verteidigung, Elektronik, Elektrowerkzeuge und andere) – Branchentrends und Prognose bis 2029.

Marktanalyse und -größe für Magnesiumlegierungen im Nahen Osten und in Afrika

Die zunehmende Verwendung von Magnesiumlegierungen in der Automobilindustrie dürfte das Marktwachstum und die Nachfrage nach Magnesiumlegierungen im Nahen Osten und Afrika ankurbeln. Die Haupthindernisse für die Expansion dieses Marktes sind jedoch die Preisunsicherheit bei Magnesium sowie Probleme mit der Schweißbarkeit und Korrosionsbeständigkeit.

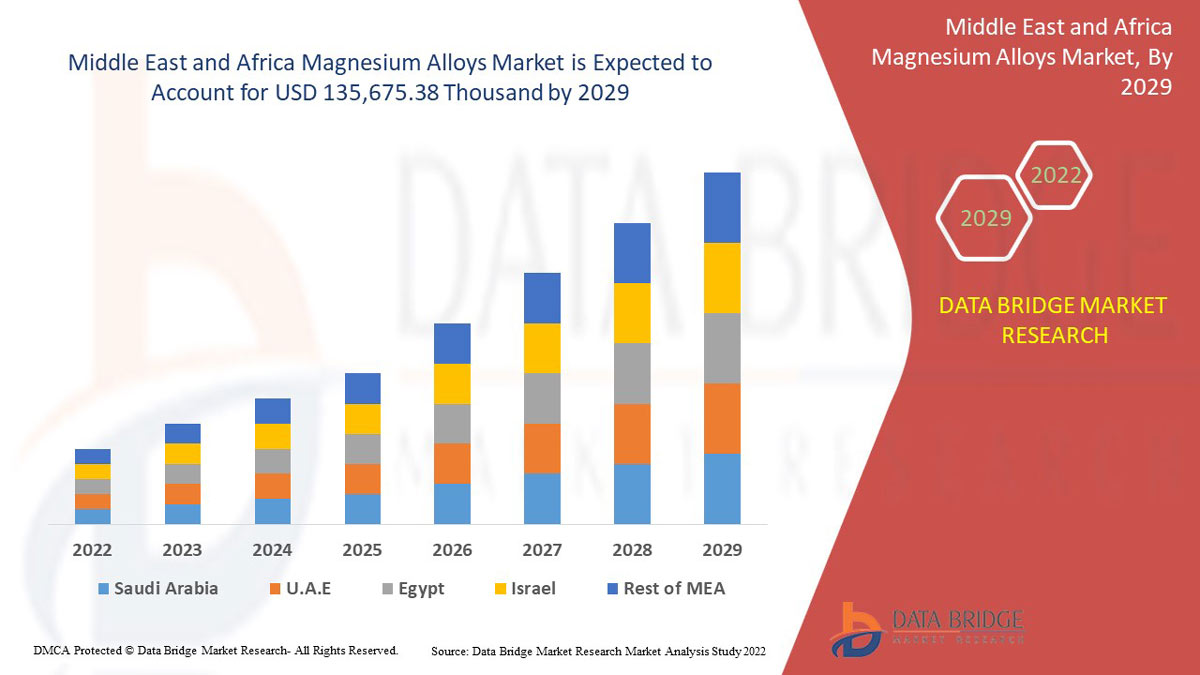

Diese Magnesiumlegierungen aus dem Nahen Osten und Afrika werden hauptsächlich in der Automobil- und Transportbranche, in Getrieben, Frontend- und IP-Trägern, Lenksäulen- und Fahrer-Airbaggehäusen, Lenkrädern, Sitzrahmen und Tankdeckeln verwendet. Data Bridge Market Research analysiert, dass der Markt für Magnesiumlegierungen im Nahen Osten und Afrika bis zum Jahr 2029 voraussichtlich 135.675,38 Tausend USD erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 3,9 % während des Prognosezeitraums entspricht. Der vom Data Bridge Market Research-Team zusammengestellte Marktbericht umfasst eine eingehende Expertenanalyse, eine Import-/Exportanalyse, eine Preisanalyse, eine Produktionsverbrauchsanalyse und ein Klimakettenszenario.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 (Anpassbar auf 2019 – 2014) |

|

Quantitative Einheiten |

Umsatz in Tausend USD, Mengen in Tonnen |

|

Abgedeckte Segmente |

Nach Produkt (Gusslegierung und Knetlegierung), Anwendung (Automobil und Transport, Luft- und Raumfahrt und Verteidigung, Elektronik, Elektrowerkzeuge und Sonstiges). |

|

Abgedeckte Länder |

Südafrika, Ägypten, Saudi-Arabien, Vereinigte Arabische Emirate, Israel und Rest des Nahen Ostens und Afrikas |

|

Abgedeckte Marktteilnehmer |

Luxfer MEL Technologies, Shandong Feixian County Yinguang Magnesium Industry Co. Ltd., regal-mg, US Magnesium LLC, Namoalloy, Dead sea Magnesium, DSM, Amacor, Dynacast, RIMA INDUSTRIAL, Mag Specialties Inc., MAGONTEC Limited, Nanjing Yunhai Special Metal Co., Ltd und andere. |

Marktdefinition

Magnesium ist mit einer Dichte von 1,74 g/cm3 das leichteste Konstruktionsmaterial. Die Legierung von Magnesium mit Metall erhöht die Härte, Gießbarkeit und Festigkeit, während die Viskosität kaum beeinflusst wird. Aluminium wird meist als Legierungsmetall mit Magnesium verwendet. Magnesiumlegierungen haben Eigenschaften wie geringes Gewicht, Wärmeleitfähigkeit, Festigkeit, Haltbarkeit, Korrosionsbeständigkeit und Kriechverhalten bei hohen Temperaturen.

COVID-19 hatte nur minimale Auswirkungen auf den Markt für Magnesiumlegierungen im Nahen Osten und Afrika

COVID-19 wirkte sich in den Jahren 2020–2021 auf verschiedene Fertigungsindustrien aus, da es zur Schließung von Arbeitsplätzen, Unterbrechung von Lieferketten und Transportbeschränkungen führte. Während des COVID-19-Ausbruchs erlitt der Markt für Magnesiumlegierungen einen erheblichen Verlust, da die Produktion in der Automobil- und Luftfahrtindustrie zum Erliegen kam. Nur die Bereiche medizinische Versorgung und Lebenserhaltung durften ihren Betrieb aufnehmen. Auch die Lieferkette wurde aufgrund logistischer Einschränkungen unterbrochen. Infolgedessen wurde auch das Wachstum des Marktes für Magnesiumlegierungen behindert.

Die Marktdynamik des Marktes für Magnesiumlegierungen im Nahen Osten und Afrika umfasst:

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber/Chancen für den Markt für Magnesiumlegierungen im Nahen Osten und Afrika

- Der zunehmende Einsatz von Magnesiumlegierungen in der Automobilindustrie

Der zunehmende Einsatz von Magnesiumlegierungen in der Automobilindustrie ist von entscheidender Bedeutung, da dies den Markt für Magnesiumlegierungen im Nahen Osten und in Afrika weiter ankurbeln wird. Der Markt wird durch die zunehmende Herstellung von technischen Komponenten zur Gewichtsreduzierung ohne Beeinträchtigung der Gesamtfestigkeit der Fahrzeuge und die wachsende Nachfrage nach Schwingungsdämpfungskapazität angetrieben. Darüber hinaus verleihen Magnesiumlegierungen dem Fahrzeug Festigkeit, geringes Gewicht, Haltbarkeit, Wärmeleitfähigkeit, Kriechverhalten bei hohen Temperaturen und Korrosionsbeständigkeit. Infolgedessen wird erwartet, dass die Nachfrage nach Magnesiumlegierungen aufgrund dieser Eigenschaften erheblich steigen wird.

- Steigende Beliebtheit von Magnesiumlegierungen in künstlichen menschlichen Implantaten und medizinischen Geräten

Die steigende Beliebtheit von Magnesiumlegierungen in künstlichen menschlichen Implantaten und die zunehmende Verwendung des Materials in medizinischen Geräten dürften das Wachstum der Branche vorantreiben. Hersteller von medizinischen Geräten und Implantaten verwenden aufgrund ihrer geringen Dichte meist Magnesiumlegierungen. Aufgrund ihres geringen Gewichts werden Magnesiumlegierungen bei der Herstellung tragbarer medizinischer Geräte und Rollstühle verwendet.

Aufgrund dieser Vorteile haben verschiedene Hersteller medizinischer Implantate und Geräte begonnen, Magnesiumlegierungen als wichtiges Material in ihrer Produktion zu verwenden.

- Zunahme der Anwendungen des Materials in der Luft- und Raumfahrt- sowie Verteidigungsindustrie

Die steigende Nachfrage nach Leichtbauteilen im Luft- und Raumfahrt- und Verteidigungssektor ist ein wichtiger Treiber des Magnesiumlegierungsmarktes im Nahen Osten und Afrika. Magnesiumlegierungen werden bei der Herstellung von Getriebegehäusen für Hubschrauber, Flugzeugmotoren, Getriebegehäusen, Turbinentriebwerken, Lüfterrahmen für Strahltriebwerke, Raumfahrzeugen und Raketen verwendet. Daher wird erwartet, dass die steigenden Ausgaben für den Verteidigungssektor und die Nachfrage nach neuen Verkehrsflugzeugen weiterhin wichtige Wachstumsfaktoren für den Magnesiumlegierungsmarkt im Nahen Osten und Afrika bleiben.

Zum Beispiel:

- Im Jahr 2019 schlug die US-Regierung einen Haushalt von 686 Milliarden US-Dollar für das Verteidigungsministerium vor. Zu den wichtigsten Investitionen des Haushalts in Flugzeuge gehörten 77 F-35 Joint Strike Fighters, 10 P-8A-Flugzeuge und 15 KC-46 Tankerersatzflugzeuge.

- Laut einer Studie von Boeing dürften in Nordamerika bis 2038 voraussichtlich 9.130 neue Flugzeuge ausgeliefert werden, die zweithöchste Zahl nach dem asiatisch-pazifischen Raum. Darüber hinaus wird erwartet, dass die Vorliebe für kraftstoffsparende Fahrzeuge den Einsatz solcher Leichtbaumaterialien fördert und damit die Nachfrage nach Magnesiumlegierungen erhöht.

- Einführung neuer Verfahren wie Thixomolding und New Rheocasting

Durch das kostengünstige Gießen hochfester, zugfester und druckdichter Komponenten werden Magnesiumlegierungen für hydraulische und strukturelle Anwendungen eingesetzt. Es wurde viel Entwicklungsarbeit in das Gießen von Komponenten bei Temperaturen unterhalb der Flüssigkeitstemperatur investiert – im halbfesten Zustand oder in einer Form, die einen erheblichen Feststoffanteil enthält. Daher bieten all diese neu entwickelten Prozesse, die Vorteile bei der Verarbeitung von Magnesiumlegierungen bieten, lukrative Möglichkeiten für das Wachstum und die Entwicklung des Magnesiumlegierungsmarktes im Nahen Osten und in Afrika.

Einschränkungen/Herausforderungen für den Magnesiumlegierungsmarkt im Nahen Osten und in Afrika

- Schwankungen bei den Magnesiumpreisen

Schwankungen bei Magnesium und seinen Legierungspreisen dürften die Expansion des Magnesiumlegierungsmarktes im Nahen Osten und in Afrika in gewissem Maße einschränken. In der Vergangenheit haben verschiedene Faktoren wie Kohleversorgungsverknappung, Stilllegungen und andere politische Maßnahmen zu einem Anstieg der Magnesiumpreise geführt. Auf der Angebotsseite hat die allgemeine Verknappung die Produktion von Magnesiumbarren verringert.

Angesichts stark schwankender Magnesiumpreise positionieren sich Unternehmen, die Magnesiumlegierungen herstellen, durch Produktionsausweitung, Modernisierung ihrer Anlagen und Projekte mit hoher Wertschöpfung aktiv in der Branche.

- Probleme im Zusammenhang mit Korrosion und Schweißen von Magnesiumlegierungen

Die Verwendung von Magnesiumlegierungen wurde aufgrund ihrer geringen Korrosionsbeständigkeit und Flexibilität eingeschränkt. Diese Legierungen weisen in üblichen Umgebungen etwa die gleiche Korrosionsbeständigkeit wie Weichstahl auf, sind jedoch weniger korrosionsbeständig als Aluminiumlegierungen, unabhängig davon, ob es sich um allgemeine oder galvanische Korrosion handelt.

Darüber hinaus besteht eine der größten Schwierigkeiten für den Fertigungsingenieur darin, zu bestimmen, welcher Prozess durch Schweißen zufriedenstellende Eigenschaften von Magnesiumlegierungen zu den niedrigsten Kosten erzeugt. Normalerweise ist das Schweißen von Magnesiumlegierungen keine leichte Aufgabe, da es fortschrittliche und zuverlässige Techniken und Verfahren erfordert, wie z. B. Wolframlichtbogen-Inertgas (WIG).

- Vielfältige Verfügbarkeit alternativer Werkstoffe für Magnesiumlegierungen

Aluminium ist nach wie vor die günstigste Legierung pro Kubikzoll aller üblicherweise im Druckguss verwendeten Legierungen. Daher wird die Verfügbarkeit verschiedener anderer Legierungstypen den Absatz und das Wachstum der Magnesiumlegierung im Nahen Osten und in Afrika auf dem Markt gefährden.

Der Marktumfang für Magnesiumlegierungen im Nahen Osten und in Afrika

Der Markt für Magnesiumlegierungen im Nahen Osten und Afrika ist nach Produkt und Anwendung segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

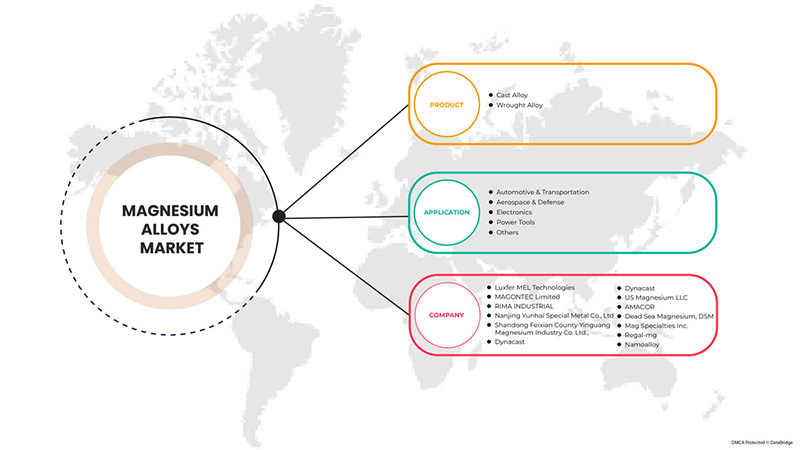

Produkt

- Gusslegierung

- Knetlegierung

Auf Produktbasis ist der Markt in Gusslegierungen und Knetlegierungen segmentiert.

Anwendung

- Automobil und Transport

- Luft- und Raumfahrt & Verteidigung

- Elektronik

- Elektrowerkzeuge

- Sonstiges

Auf der Grundlage der Anwendung ist der Markt in die Bereiche Automobil und Transport, Luft- und Raumfahrt und Verteidigung, Elektronik, Elektrowerkzeuge und Sonstige segmentiert.

Regionale Analyse/Einblicke zum Magnesiumlegierungsmarkt im Nahen Osten und in Afrika

Der Markt für Magnesiumlegierungen im Nahen Osten und in Afrika wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Produkt und Anwendung bereitgestellt, wie oben angegeben.

Die im Marktbericht für Magnesiumlegierungen im Nahen Osten und Afrika abgedeckten Länder sind Südafrika, Ägypten, Saudi-Arabien, die Vereinigten Arabischen Emirate, Israel und der Rest des Nahen Ostens und Afrikas.

Die Vereinigten Arabischen Emirate dominieren den Markt für Magnesiumlegierungen aufgrund der zunehmenden Verwendung dieser Leichtmaterialien, kraftstoffsparender Fahrzeuge und der steigenden Produktnachfrage in der Region.

Der Länderabschnitt des Berichts enthält auch einzelne marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die die aktuellen und zukünftigen Trends des Marktes beeinflussen. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, Porters Fünf-Kräfte-Analyse und Fallstudien sind einige der Hinweise, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung einer Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit von Marken aus dem Nahen Osten und Afrika sowie ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Wettbewerbsumfeld und Analyse des Magnesiumlegierungsanteils im Nahen Osten und Afrika

Die Wettbewerbslandschaft des Magnesiumlegierungsmarktes im Nahen Osten und Afrika liefert Details nach Wettbewerbern. Die enthaltenen Details sind Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Europa, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Magnesiumlegierungsmarkt im Nahen Osten und Afrika.

Zu den wichtigsten Akteuren auf dem Markt für Magnesiumlegierungen im Nahen Osten und in Afrika zählen unter anderem Luxfer MEL Technologies, Shandong Feixian County Yinguang Magnesium Industry Co. Ltd., regal-mg, US Magnesium LLC, Namoalloy, Dead sea Magnesium, DSM, Amacor, Dynacast, RIMA INDUSTRIAL, Mag Specialties Inc., MAGONTEC Limited und Nanjing Yunhai Special Metal Co., Ltd.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 PRODUCT LIFE LINE CURVE

2.7 MULTIVARIATE MODELING

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET APPLICATION COVERAGE GRID

2.11 DBMR MARKET CHALLENGE MATRIX

2.12 DBMR VENDOR SHARE ANALYSIS

2.13 IMPORT-EXPORT DATA

2.14 SECONDARY SOURCES

2.15 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 CLIMATE CHANGE SCENARIO

4.1.1 ENVIRONMENTAL CONCERNS

4.1.2 INDUSTRY RESPONSE

4.1.3 GOVERNMENT'S ROLE

4.1.4 ANALYST RECOMMENDATION

4.2 IMPORT EXPORT SCENARIO

4.3 PESTLE ANALYSIS

4.3.1 POLITICAL FACTORS

4.3.2 ECONOMIC FACTORS

4.3.3 SOCIAL FACTORS

4.3.4 TECHNOLOGICAL FACTORS

4.3.5 LEGAL FACTORS

4.3.6 ENVIRONMENTAL FACTORS

4.4 PORTER’S FIVE FORCES:

4.4.1 THE THREAT OF NEW ENTRANTS:

4.4.2 THREAT OF SUBSTITUTES:

4.4.3 CUSTOMER BARGAINING POWER:

4.4.4 SUPPLIER BARGAINING POWER:

4.4.5 INTERNAL COMPETITION (RIVALRY):

4.5 PRODUCTION CONSUMPTION ANALYSIS

4.6 RAW MATERIAL COVERAGE

4.7 SUPPLY CHAIN ANALYSIS

4.7.1 OVERVIEW

4.7.2 LOGISTIC COST SCENARIO

4.7.3 IMPORTANCE OF LOGISTICS SERVICE PROVIDERS

4.8 TECHNOLOGICAL ADVANCEMENT BY MANUFACTURERS

4.9 VENDOR SELECTION CRITERIA

4.1 REGULATORY COVERAGE

5 PRODUCTION CAPACITY OUTLOOK

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 THE GROWING USE OF MAGNESIUM ALLOYS IN THE AUTOMOTIVE INDUSTRY

6.1.2 RISING POPULARITY OF MAGNESIUM ALLOYS IN ARTIFICIAL HUMAN IMPLANTS AND MEDICAL DEVICES

6.1.3 INCREASING APPLICATIONS OF THE MATERIAL IN AEROSPACE AND DEFENSE INDUSTRIES

6.1.4 RISING USES AS A REPLACEMENT OF PLASTICS IN ELECTRONIC APPLICATIONS

6.2 RESTRAINTS

6.2.1 FLUCTUATING MAGNESIUM PRICES

6.2.2 ISSUES ASSOCIATED WITH CORROSION AND WELDING OF MAGNESIUM ALLOYS

6.2.3 ENGINEERING BARRIERS SUCH AS FORMABILITY AT ROOM TEMPERATURE AND DIFFICULTY FORGING

6.3 OPPORTUNITIES

6.3.1 INTRODUCTION OF NEW PROCESSES SUCH AS THIXOMOLDING AND NEW RHEOCASTING

6.3.2 RECYCLABLE NATURE OF MAGNESIUM ALLOYS

6.3.3 HIGH ABUNDANCE OF MAGNESIUM ELEMENTS ACROSS THE GLOBE

6.4 CHALLENGES

6.4.1 VARIOUS AVAILABILITY OF ALTERNATIVE MATERIALS FOR MAGNESIUM ALLOYS

6.4.2 PROBLEMS RELATED TO PURITY OF MAGNESIUM ALLOYS

7 MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET, BY PRODUCT

7.1 OVERVIEW

7.2 CAST ALLOY

7.3 WROUGHT ALLOY

8 MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET, BY APPLICATION

8.1 OVERVIEW

8.2 AUTOMOTIVE & TRANSPORTATION

8.2.1 CAST ALLOY

8.2.2 WROUGHT ALLOY

8.3 AEROSPACE & DEFENSE

8.3.1 CAST ALLOY

8.3.2 WROUGHT ALLOY

8.4 ELECTRONICS

8.4.1 CAST ALLOY

8.4.2 WROUGHT ALLOY

8.5 POWER TOOLS

8.5.1 CAST ALLOY

8.5.2 WROUGHT ALLOY

8.6 OTHERS

8.6.1 CAST ALLOY

8.6.2 WROUGHT ALLOY

9 MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET, BY REGION

9.1 MIDDLE EAST AND AFRICA

9.1.1 UNITED ARAB EMIRATED

9.1.2 SAUDI ARABIA

9.1.3 SOUTH AFRICA

9.1.4 EGYPT

9.1.5 ISRAEL

9.1.6 REST OF MIDDLE EAST AND AFRICA

10 MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET, COMPANY LANDSCAPE

10.1 COMPANY SHARE ANALYSIS: MIDDLE EAST & AFRICA

10.1.1 EXPANSIONS

11 SWOT ANALYSIS

12 COMPANY PROFILES

12.1 LUXFER MEL TECHNOLOGIES

12.1.1 COMPANY SNAPSHOT

12.1.2 COMPANY SHARE ANALYSIS

12.1.3 PRODUCT PORTFOLIO

12.1.4 SWOT

12.1.5 RECENT DEVELOPMENT

12.2 MAGNOTEC LIMITED

12.2.1 COMPANY SNAPSHOT

12.2.2 REVENUE ANALYSIS

12.2.3 COMPANY PROFILE

12.2.4 SWOT

12.2.5 PRODUCT PORTFOLIO

12.2.6 RECENT UPDATES

12.3 RIMA INDUSTRIAL

12.3.1 COMPANY SNAPSHOT

12.3.2 COMPANY SHARE ANALYSIS

12.3.3 PRODUCT PORTFOLIO

12.3.4 SWOT

12.3.5 RECENT DEVELOPMENTS

12.4 NANJING YUNHAI SPECIAL METAL CO., LTD

12.4.1 COMPANY SNAPSHOT

12.4.2 COMPANY SHARE ANALYSIS

12.4.3 SWOT

12.4.4 PRODUCT PORTFOLIO

12.4.5 RECENT UPDATE

12.5 SHANDONG FEIXIAN COUNTY YINGUANG MAGNESIUM INDUSTRY CO. LTD.

12.5.1 COMPANY SNAPSHOT

12.5.2 COMPANY SHARE ANALYSIS

12.5.3 PRODUCT PORTFOLIO

12.5.4 SWOT

12.5.5 RECENT DEVELOPMENT

12.6 AMACOR

12.6.1 COMPANY SNAPSHOT

12.6.2 PRODUCT PORTFOLIO

12.6.3 SWOT

12.6.4 RECENT DEVELOPMENT

12.7 DEAD SEA MAGNESIUM, DSM

12.7.1 COMPANY SNAPSHOT

12.7.2 PRODUCT PORTFOLIO

12.7.3 SWOT

12.7.4 RECENT DEVELOPMENTS

12.8 DYNACAST

12.8.1 COMPANY SNAPSHOT

12.8.2 PRODUCT PORTFOLIO

12.8.3 SWOT

12.8.4 RECENT DEVELOPMENTS

12.9 MAG SPECIALITY INC

12.9.1 COMPANY SNAPSHOT

12.9.2 PRODUCT PORTFOLIO

12.9.3 SWOT

12.9.4 RECENT DEVELOPMENTS

12.1 NAMOALLOY

12.10.1 COMPANY SNAPSHOT

12.10.2 PRODUCT PORTFOLIO

12.10.3 SWOT

12.10.4 RECENT DEVELOPMENT

12.11 REGAL-MG

12.11.1 COMPANY SNAPSHOT

12.11.2 PRODUCT PORTFOLIO

12.11.3 SWOT

12.11.4 RECENT DEVELOPMENTS

12.12 US MAGNESIUM LLC

12.12.1 COMPANY SNAPSHOT

12.12.2 PRODUCT PORTFOLIO

12.12.3 SWOT

12.12.4 RECENT DEVELOPMENTS

13 QUESTIONNAIRE

14 RELATED REPORTS

Tabellenverzeichnis

TABLE 1 IMPORT DATA OF ARTICLES OF MAGNESIUM, N.E.S.; HS CODE – 810490 (USD THOUSAND)

TABLE 2 EXPORT DATA OF ARTICLES OF MAGNESIUM, N.E.S.; HS CODE – 810490 (USD THOUSAND)

TABLE 3 REGULATORY FRAMEWORK

TABLE 4 MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 5 MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 6 MIDDLE EAST & AFRICA CAST ALLOY IN MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (USD THOUSAND)

TABLE 7 MIDDLE EAST & AFRICA CAST ALLOY IN MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (KILO TONS)

TABLE 8 MIDDLE EAST & AFRICA WROUGHT ALLOY IN MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (USD THOUSAND)

TABLE 9 MIDDLE EAST & AFRICA WROUGHT ALLOY IN MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (KILO TONS)

TABLE 10 MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 11 MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (TONS)

TABLE 12 MIDDLE EAST & AFRICA AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (USD THOUSAND)

TABLE 13 MIDDLE EAST & AFRICA AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (TONS)

TABLE 14 MIDDLE EAST & AFRICA AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 15 MIDDLE EAST & AFRICA AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 16 MIDDLE EAST & AFRICA AEROSPACE & DEFENSE IN MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (USD THOUSAND)

TABLE 17 MIDDLE EAST & AFRICA AEROSPACE & DEFENSE IN MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (KILO TONS)

TABLE 18 MIDDLE EAST & AFRICA AEROSPACE & DEFENSE IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 19 MIDDLE EAST & AFRICA AEROSPACE & DEFENSE IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 20 MIDDLE EAST & AFRICA ELECTRONICS IN MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (USD THOUSAND)

TABLE 21 MIDDLE EAST & AFRICA ELECTRONICS IN MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (KILO TONS)

TABLE 22 MIDDLE EAST & AFRICA ELECTRONICS IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 23 MIDDLE EAST & AFRICA ELECTRONICS IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 24 MIDDLE EAST & AFRICA POWER TOOLS IN MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (USD THOUSAND)

TABLE 25 MIDDLE EAST & AFRICA POWER TOOLS IN MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (KILO TONS)

TABLE 26 MIDDLE EAST & AFRICA POWER TOOLS IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 27 MIDDLE EAST & AFRICA POWER TOOLS IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 28 MIDDLE EAST & AFRICA OTHERS IN MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (USD THOUSAND)

TABLE 29 MIDDLE EAST & AFRICA OTHERS IN MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET, BY REGION, 2020-2029 (KILO TONS)

TABLE 30 MIDDLE EAST & AFRICA OTHERS IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 31 MIDDLE EAST & AFRICA OTHERS IN MAGNESIUM ALLOY MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 32 MIDDLE EAST AND AFRICA MAGNESIUM ALLOYS MARKET, BY COUNTRY, 2020-2029 (USD THOUSAND)

TABLE 33 MIDDLE EAST AND AFRICA MAGNESIUM ALLOYS MARKET, BY COUNTRY, 2020-2029 (TONS)

TABLE 34 MIDDLE EAST AND AFRICA MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 35 MIDDLE EAST AND AFRICA MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 36 MIDDLE EAST AND AFRICA MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 37 MIDDLE EAST AND AFRICA MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 38 MIDDLE EAST AND AFRICA AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 39 MIDDLE EAST AND AFRICA AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 40 MIDDLE EAST AND AFRICA AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 41 MIDDLE EAST AND AFRICA AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 42 MIDDLE EAST AND AFRICA ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 43 MIDDLE EAST AND AFRICA ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 44 MIDDLE EAST AND AFRICA POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 45 MIDDLE EAST AND AFRICA POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 46 MIDDLE EAST AND AFRICA OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 47 MIDDLE EAST AND AFRICA OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 48 UNITED ARAB EMIRATES MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 49 UNITED ARAB EMIRATES MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 50 UNITED ARAB EMIRATES MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 51 UNITED ARAB EMIRATES MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 52 UNITED ARAB EMIRATES AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 53 UNITED ARAB EMIRATES AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 54 UNITED ARAB EMIRATES AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 55 UNITED ARAB EMIRATES AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 56 UNITED ARAB EMIRATES ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 57 UNITED ARAB EMIRATES ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 58 UNITED ARAB EMIRATES POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 59 UNITED ARAB EMIRATES POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 60 UNITED ARAB EMIRATES OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 61 UNITED ARAB EMIRATES OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 62 SAUDI ARABIA MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 63 SAUDI ARABIA MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 64 SAUDI ARABIA MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 65 SAUDI ARABIA MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 66 SAUDI ARABIA AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 67 SAUDI ARABIA AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 68 SAUDI ARABIA AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 69 SAUDI ARABIA AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 70 SAUDI ARABIA ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 71 SAUDI ARABIA ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 72 SAUDI ARABIA POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 73 SAUDI ARABIA POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 74 SAUDI ARABIA OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 75 SAUDI ARABIA OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 76 SOUTH AFRICA MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 77 SOUTH AFRICA MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 78 SOUTH AFRICA MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 79 SOUTH AFRICA MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 80 SOUTH AFRICA AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 81 SOUTH AFRICA AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 82 SOUTH AFRICA AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 83 SOUTH AFRICA AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 84 SOUTH AFRICA ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 85 SOUTH AFRICA ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 86 SOUTH AFRICA POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 87 SOUTH AFRICA POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 88 SOUTH AFRICA OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 89 SOUTH AFRICA OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 90 EGYPT MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 91 EGYPT MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 92 EGYPT MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 93 EGYPT MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 94 EGYPT AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 95 EGYPT AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 96 EGYPT AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 97 EGYPT AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 98 EGYPT ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 99 EGYPT ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 100 EGYPT POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 101 EGYPT POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 102 EGYPT OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 103 EGYPT OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 104 ISRAEL MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 105 ISRAEL MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 106 ISRAEL MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 107 ISRAEL MAGNESIUM ALLOYS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 108 ISRAEL AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 109 ISRAEL AUTOMOTIVE & TRANSPORTATION IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 110 ISRAEL AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 111 ISRAEL AEROSPACE & DEFENCE IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 112 ISRAEL ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 113 ISRAEL ELECTRONICS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 114 ISRAEL POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 115 ISRAEL POWER TOOLS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 116 ISRAEL OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 117 ISRAEL OTHERS IN MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

TABLE 118 REST OF MIDDLE EAST AND AFRICA MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (USD THOUSAND)

TABLE 119 REST OF MIDDLE EAST AND AFRICA MAGNESIUM ALLOYS MARKET, BY PRODUCT, 2020-2029 (TONS)

Abbildungsverzeichnis

FIGURE 1 MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET

FIGURE 2 MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET: DATA TRIANGULATION

FIGURE 3 MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET: DROC ANALYSIS

FIGURE 4 MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET: MIDDLE EAST & AFRICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET: THE PRODUCT LIFE LINE CURVE

FIGURE 7 MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET: MULTIVARIATE MODELLING

FIGURE 8 MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 9 MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET: DBMR MARKET POSITION GRID

FIGURE 10 MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 11 MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET: THE MARKET CHALLENGE MATRIX

FIGURE 12 MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET: VENDOR SHARE ANALYSIS

FIGURE 13 MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET: SEGMENTATION

FIGURE 14 THE GROWING USE OF MAGNESIUM ALLOYS IN THE AUTOMOTIVE INDUSTRY IS EXPECTED TO DRIVE THE MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET IN THE FORECAST PERIOD

FIGURE 15 CAST ALLOY SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE MIDDLE EAST & AFRICA MAGNESIUM ALLOY MARKET IN 2022 & 2029

FIGURE 16 IMPORT EXPORT SCENARIO (USD THOUSAND)

FIGURE 17 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET

FIGURE 18 MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET: BY PRODUCT, 2021

FIGURE 19 MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET: BY APPLICATION, 2021

FIGURE 20 MIDDLE EAST AND AFRICA MAGNESIUM ALLOYS MARKET: SNAPSHOT (2021)

FIGURE 21 MIDDLE EAST AND AFRICA MAGNESIUM ALLOYS MARKET: BY COUNTRY (2021)

FIGURE 22 MIDDLE EAST AND AFRICA MAGNESIUM ALLOYS MARKET: BY COUNTRY (2022 & 2029)

FIGURE 23 MIDDLE EAST AND AFRICA MAGNESIUM ALLOYS MARKET: BY COUNTRY (2021 & 2029)

FIGURE 24 MIDDLE EAST AND AFRICA MAGNESIUM ALLOYS MARKET: BY PRODUCT (2022-2029)

FIGURE 25 MIDDLE EAST & AFRICA MAGNESIUM ALLOYS MARKET: COMPANY SHARE 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.