Middle East and Africa eHealth Market, By Offering (Solutions and Services), Deployment (Cloud and On-Premises), Enterprise Size (Large Enterprises and Small and Medium Enterprises), Functionality (Content Management System, Group Messaging, Dashboard, Video Sessions, Social Support, and Others), Technology (Internet of Things (IoT), Chatbots, Artificial Intelligence, Block Chain and Big Data, and Others), End User (Healthcare Providers, Payers, Healthcare Consumers, Pharmacies, and Others) industry trends and forecast to 2029.

Middle East and Africa eHealth Market Analysis and Insights

Middle East and Africa eHealth market is driven by factors such as the increased prevalence of chronic diseases, rise in technological advancements in eHealth, increase in demand for telehealth, and increasing government initiatives supporting the use of eHealth solutions and services. Healthcare expenditure has increased across developed and emerging countries, which is expected to create a competitive advantage for manufacturers to develop new and innovative eHealth products. Additionally, the surge in healthcare expenditure and increase in the prevalence of chronic diseases positively affect the eHealth market. However, the high treatment cost restricts patients from accommodating high-quality and practical solutions. Henceforth, the high cost of professional eHealth services has a negative impact on the cost of the overall market. Therefore, the use of telehealth affects the market's growth as patients prefer the self-monitoring of disease by telehealth devices is influencing the market.

Middle East and Africa eHealth market report provides details of market share, new developments, and product pipeline analysis, the impact of domestic and localized market players, analyses opportunities in terms of emerging revenue pockets, changes in market regulations, product approvals, strategic decisions, product launches, geographic expansions, and technological innovations in the market. Contact us for an analyst brief to understand the analysis and the market scenario. Our team will help you create a revenue-impact solution to achieve your desired goal. The scalability and business expansion of the retail units in the developing countries of various regions and partnership with suppliers for safe distribution of machine and drugs products are the major drivers propelling the market demand in the forecast period.

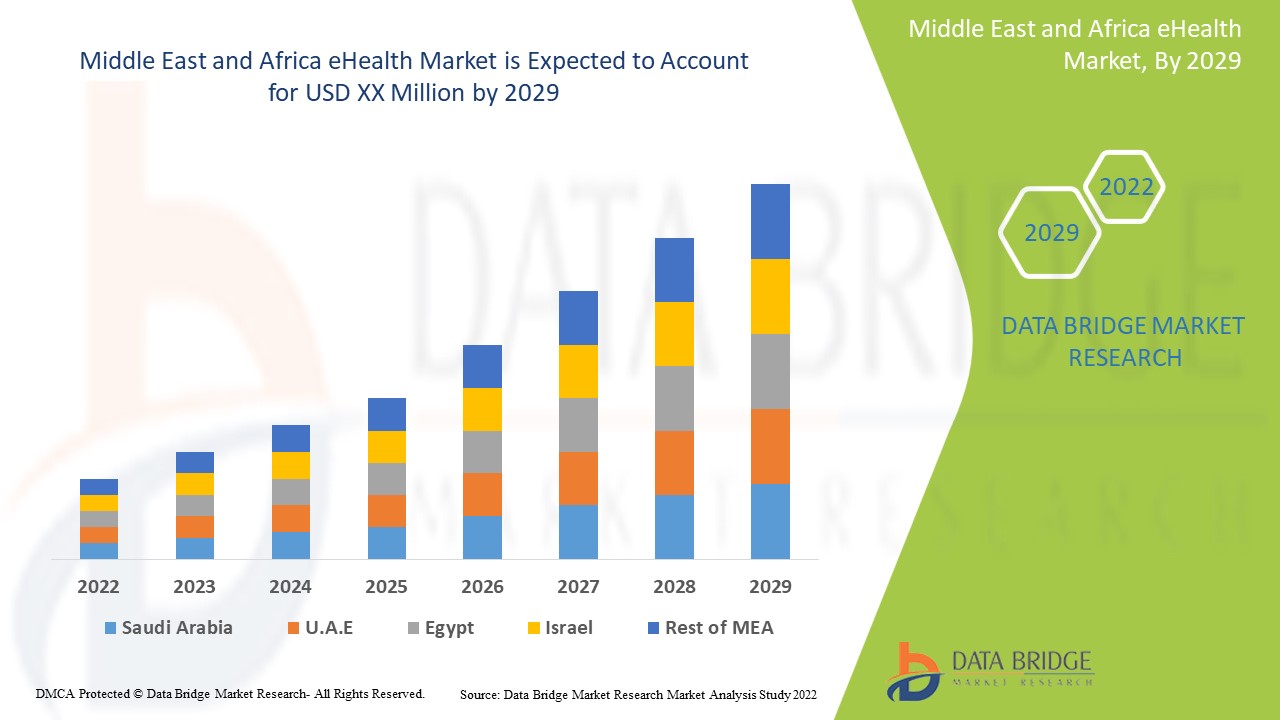

Middle East and Africa eHealth market is supportive and aims to reduce the progression of the disease. Data Bridge Market Research analyses that the Middle East and Africa eHealth market will grow at a CAGR of 19.7% from 2022 to 2029.

|

Report Metric |

Details |

|

Forecast Period |

2022 to 2029 |

|

Base Year |

2021 |

|

Historic Years |

2020 (Customizable to 2019 - 2014) |

|

Quantitative Units |

Umsatz in Millionen USD, Preise in USD |

|

Abgedeckte Segmente |

Nach Angebot (Lösungen und Services), Bereitstellung (Cloud und vor Ort), Unternehmensgröße (Großunternehmen und kleine und mittlere Unternehmen), Funktionalität (Content Management System, Gruppennachrichten, Dashboard, Videositzungen, sozialer Support und andere), Technologie (Internet der Dinge (IoT), Chatbots, künstliche Intelligenz, Block Chain und Big Data und andere), Endbenutzer (Gesundheitsdienstleister, Kostenträger, Verbraucher im Gesundheitswesen, Apotheken und andere) |

|

Abgedeckte Länder |

(Saudi-Arabien, Südafrika, Vereinigte Arabische Emirate, Israel, Ägypten und Rest des Nahen Ostens und Afrikas) Branchentrends und Prognose bis 2029. |

|

Abgedeckte Marktteilnehmer |

Allscripts Healthcare, LLC, IBM Corporation, Koninklijke Philips NV, Siemens Healthcare GmbH, Medtronic, Boston Scientific Corporation, General Electric Company, Oracle und Cisco Systems. |

MARKTDEFINITION

Eine relativ neue Form der Gesundheitsversorgung, die durch elektronische Verfahren und Kommunikation unterstützt wird, heißt eHealth (manchmal auch eHealth geschrieben). Der Begriff wird auf verschiedene Weise verwendet, da er „fast alles umfasst, was mit Computern und Medizin zu tun hat“, und nicht nur „Internetmedizin“, wie er damals ursprünglich definiert wurde. Einige behaupten, er könne synonym mit dem Begriff „Gesundheitsinformatik“ verwendet werden, der ihrer Meinung nach alle elektronischen und digitalen Gesundheitsprozesse umfasst. Andere definieren ihn dagegen spezifischer als internetbasierte Gesundheitsversorgung. Er kann auch mHealth oder m-Health, Links und Anwendungen auf Mobilgeräten umfassen.

Im Bereich eHealth wird die Nutzung zahlreicher digitaler Technologien erwartet. So ermöglicht das Internet eHealth-Nutzern beispielsweise, per E-Mail mit medizinischen Experten zu korrespondieren, auf Krankenakten zuzugreifen, Gesundheitsinformationen nachzuschlagen und Text-, Audio- und Video-Austausche von Person zu Person durchzuführen.

Dynamik des eHealth-Marktes im Nahen Osten und in Afrika:

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Zunahme chronischer Erkrankungen

Mit dem steigenden Wirtschaftswachstum sind die Menschen stärker an langfristiger Gesundheit und Wohlbefinden interessiert. Diabetespatienten benötigen Geräte zur Überwachung ihres Blutzuckerspiegels, zur Schwangerschaftserkennung, zur Erhöhung der Nachfrage nach Schwangerschaftsstreifen und zur Überwachung des Blutdrucks. Es besteht eine wachsende Nachfrage nach Geräten wie Blutzuckermessgeräten, Blutdruckmessgeräten und anderen. Der häusliche Gesundheitsdienst hilft bei der Behandlung chronischer Krankheiten wie Diabetes, Herzinsuffizienz oder chronisch obstruktiver Lungenerkrankung (COPD) und Krebs. Zu seinem Service gehören Pflegedienste, Hospizdienste und die Abgabe von Medikamenten.

Verschiedene chronische Krankheiten, darunter Krebs und Herz-Kreislauf-Erkrankungen, nehmen im Nahen Osten und in Afrika zu. Im Folgenden sind einige der chronischen Krankheiten aufgeführt, die zunehmen, wodurch die Nachfrage nach häuslichen Gesundheitsdiensten gestiegen ist, da sie den an chronischen Krankheiten Leidenden eine tägliche Behandlung ermöglichen. Aufgrund des sitzenden Lebensstils der Menschen nimmt die Prävalenz lebensstilbedingter Erkrankungen wie Bluthochdruck und Diabetes heutzutage zu. Daher wird erwartet, dass die steigende Prävalenz chronischer Krankheiten mit der zunehmenden Integration von Gesundheitsdaten in tragbare Geräte ein angemessenes Gesundheitsmanagement erfordert, was im Prognosezeitraum zu einer erwarteten steigenden Nachfrage nach E-Health-Diensten auf dem E-Health-Markt im Nahen Osten und in Afrika führt.

- Anstieg der technologischen Fortschritte im Bereich eHealth

Geräte, die auf neuen Technologien wie Big Data, Analytik und Cloud-basierten Diensten basieren, helfen bei der Speicherung von Patientendaten. Diese Daten sind für Patienten und Ärzte zugänglich, und der Patient kann seine Behandlungsgeschichte jederzeit und überall einsehen. Mobile Apps erleichtern die Beziehung zwischen Ärzten und Patienten. Ein Patient kann den Gesundheitszustand des Arztes jederzeit prüfen und auf die Informationen des Arztes zugreifen. Darüber hinaus haben zunehmende technologische Fortschritte bei eHealth-Geräten mit erweiterten Funktionen zu einer angemessenen Behandlung für Patienten und Ärzte geführt, was voraussichtlich das Wachstum des eHealth-Marktes im Nahen Osten und in Afrika ankurbeln wird.

Ein Krankenhausbesuch und die anschließende Behandlung sind recht kostspielig. Um wiederholte Krankenhausbesuche zu vermeiden, stellt das Unternehmen Geräte mit fortschrittlicher Technologie her, die die Lebensqualität der Patienten verbessern und so das Wachstum des eHealth-Marktes im Nahen Osten und Afrika fördern.

Gelegenheit

- Steigender Einsatz von eHealth-Lösungen in ambulanten Pflegeeinrichtungen

Aufgrund des zunehmenden Drucks auf die Gesundheitssysteme, die Kosten der Gesundheitsversorgung zu senken, konzentrieren sich die meisten Gesundheitsorganisationen auf die Einführung spezialisierter Dienste. Die Nutzung von eHealth-Lösungen nimmt aufgrund des Übergangs zu einem ambulanten Versorgungsparadigma zu, da diese Lösungen eine bequeme Methode der Gesundheitsversorgung bieten. Diese Lösungen unterstützen Ärzte auch dabei, auf die Bedürfnisse der Patienten einzugehen, und ermöglichen eine Fernüberwachung des Gesundheitszustands der Patienten. Aufgrund der Vorteile von eHealth-Technologien fördern zahlreiche Bundesbehörden deren Einsatz in ambulanten Versorgungseinrichtungen. Bundesbehörden ergreifen zahlreiche Initiativen, um eHealth in Einrichtungen der Patientenversorgung zu fördern.

Mit den Fortschritten in Informationstechnologie, Informationswissenschaft, Medizin und Biotechnologie wird sich eHealth/Telehealth weiterentwickeln. Die nächste Generation von Gesundheitsfachleuten und Patienten wird viel mehr daran gewöhnt sein, modernste Werkzeuge, Dienste und Anwendungen zu nutzen. Darüber hinaus wächst das Verständnis, dass eHealth Gesundheitsdienstleistern die Möglichkeit bietet, Gesundheitssysteme zu verbessern und sie vom Modell „Diagnose und Behandlung“ auf das Modell „Vorhersage und Prävention“ umzustellen.

Daher gibt es immer mehr Initiativen für eHealth-Lösungen, deren Nutzung in der ambulanten Versorgung zunimmt und die voraussichtlich eine Chance für den eHealth-Markt im Nahen Osten und in Afrika darstellen werden.

Einschränkungen/Herausforderungen

- Mangel an Fachkräften für den Umgang mit eHealth-Technologien

Einer der sich am schnellsten entwickelnden Bereiche der eHealth-Technologie umfasst die Entwicklung und Nutzung verschiedener technologiebasierter Anwendungen wie KI (künstliche Intelligenz). Der technologische Fortschritt hat es möglich gemacht, das Niveau der Gesundheitsversorgung von herkömmlichen Gesundheitsmethoden zu erreichen. Der Fortschritt der Gesundheitstechnologie erfordert verschiedene Fähigkeiten für ihren Umgang. Da die technologiebasierte Gesundheitsversorgung hochgradig automatisiert ist und über teure Software verfügt, kann ein unsachgemäßer Umgang mit solchen Systemen diese beschädigen und die Erzielung genauer und perfekter Daten verhindern. Dadurch wird das Ergebnis der Datenverarbeitung proportional beeinträchtigt. Der Mangel an qualifizierten Fachkräften mit ausreichenden Fähigkeiten und Kenntnissen zum Umgang mit solch hochinnovativer technologiebasierter Software behindert das Wachstum des Marktes.

Fachkräfte, denen eine der oben genannten Fähigkeiten fehlt, sind für die Durchführung von eHealth-basierten Aktivitäten ungeeignet, da die Ergebnisse von großer Bedeutung sind. Der Bedarf an qualifizierten Fachkräften im Gesundheitswesen ist gestiegen. Der Mangel an Fachkräften für den Umgang mit eHealth-Technologien stellt daher eine Herausforderung für das Wachstum des Marktes dar.

Auswirkungen von COVID-19 auf den eHealth-Markt im Nahen Osten und Afrika

Früher wurden in der Routineversorgung sowie in der Notfall-, Krisen- und anderen Versorgungen Fern- und Telegesundheitsdienste genutzt. Mit Fortschreiten der COVID-19-Pandemie hat ihr umfassenderer Einsatz an Fahrt aufgenommen. Telegesundheitsdienste werden jetzt für groß angelegte Screenings von Patienten vor ihrem Besuch und bei der Triage-Beurteilung, für die Routineüberwachung von Patienten zu Hause, für klinische Fernbesuche oder für die Überwachung der Patientenversorgung durch externe Experten eingesetzt. Im Vereinigten Königreich werden Telegesundheitsdienste auch für Screenings von Patienten zu Hause genutzt. Es ist wahrscheinlich, dass ein erheblicher Teil dieser Dienste auch nach COVID-19 auf Telemedizin beruhen wird , beispielsweise die Fernüberwachung und -behandlung einer größeren Anzahl von Patienten. Denn Telemedizin bietet mehr Komfort und eine bessere patientenorientierte Versorgung, was dazu beiträgt, die Herausforderungen des Durchflusses und der Kapazität innerhalb des Gesundheitssystems teilweise zu bewältigen.

Jüngste Entwicklung

- Im August 2022 gab die Boston Scientific Corporation die Übernahme von Obsidian, Inc. bekannt, einem privaten Unternehmen, das die Gel Embolic Material-Technologie entwickelt hat. Darüber hinaus hat die US-amerikanische FDA die Verwendung der GEM-Technologie zugelassen, und diese Übernahme wird der Boston Scientia Corporation helfen, ihr Geschäft auszubauen.

Marktsegmentierung für eHealth im Nahen Osten und in Afrika

Der eHealth-Markt im Nahen Osten und Afrika ist in sechs wichtige Segmente unterteilt, basierend auf Angebot, Einsatz, Unternehmensgröße, Funktionalität, Technologie und Endbenutzer. Das Wachstum zwischen den Segmenten hilft Ihnen dabei, Wachstumsnischen und Strategien zur Marktbearbeitung zu analysieren und Ihre wichtigsten Anwendungsbereiche und die Unterschiede in Ihren Zielmärkten zu bestimmen.

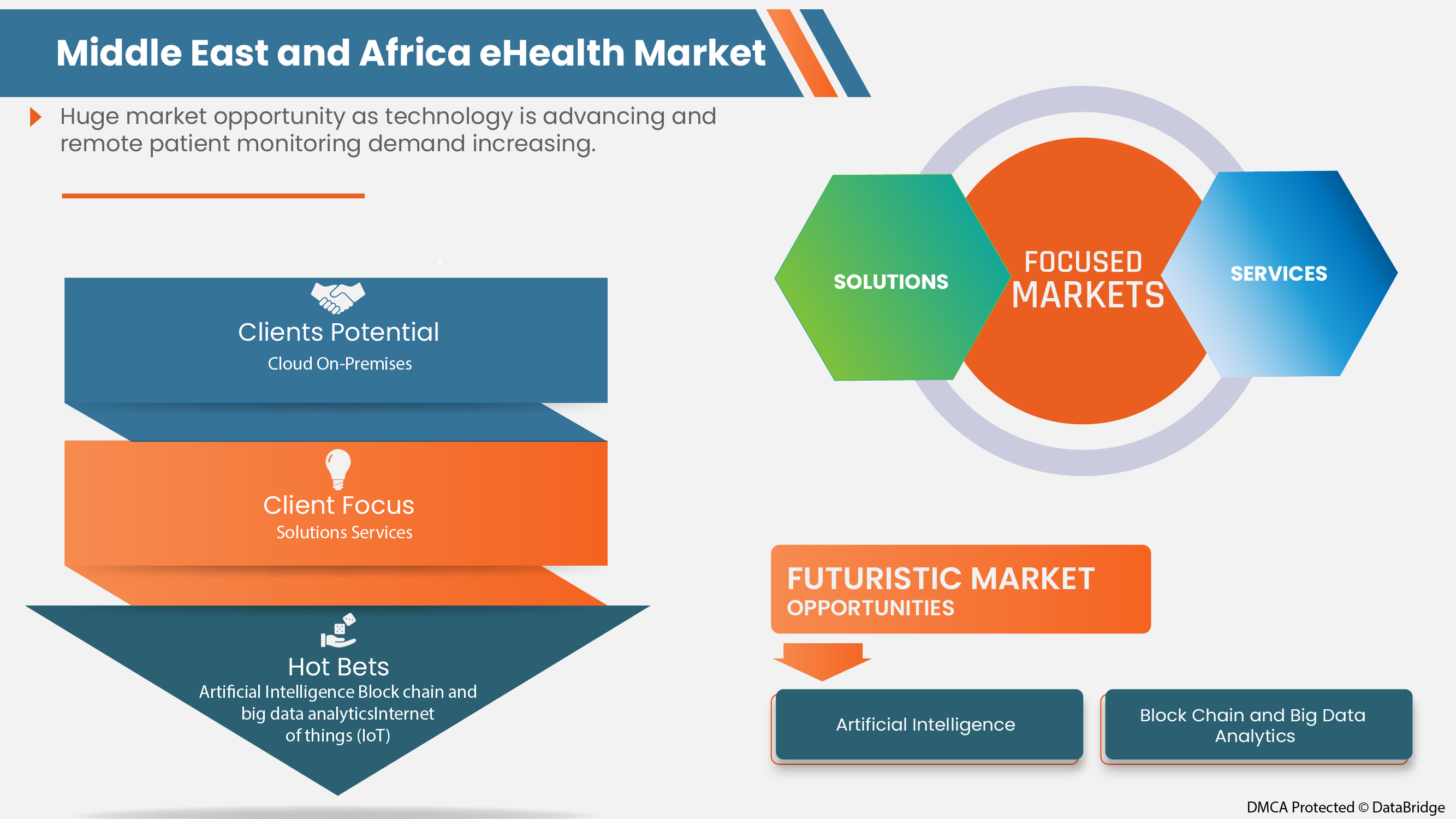

Angebot

- Lösungen

- Dienstleistungen

Auf der Grundlage des Angebots wird der eHealth-Markt im Nahen Osten und in Afrika weiter in Lösungen und Dienstleistungen segmentiert.

Einsatz

- Wolke

- Vor Ort

Auf der Grundlage der Bereitstellung ist der eHealth-Markt im Nahen Osten und in Afrika in Cloud und On-Premises segmentiert

Unternehmensgröße

- Großes Unternehmen

- Kleine und mittlere Unternehmen

Auf Grundlage der Unternehmensgröße wird der eHealth-Markt im Nahen Osten und in Afrika in große Unternehmen sowie kleine und mittlere Unternehmen segmentiert.

Funktionalität

- Content-Messaging-System (CMS)

- Gruppennachrichten

- Armaturenbrett

- Videositzungen

- Soziale Unterstützung

- Sonstiges

Auf der Grundlage der Funktionalität ist der eHealth-Markt im Nahen Osten und in Afrika in Content-Messaging-System (CMS), Gruppen-Messaging, Dashboard, Videositzungen, soziale Unterstützung und andere unterteilt.

Technologie

- Chatbots

- Künstliche Intelligenz

- Internet der Dinge (IOT)

- Blockchain und Big Data

- Andere

Auf technologischer Grundlage ist der eHealth-Markt im Nahen Osten und in Afrika in die Bereiche Internet der Dinge, Chatbots, künstliche Intelligenz, Internet der Dinge (IOT), Blockchain und Big Data und Sonstiges unterteilt.

Endbenutzer

- Gesundheitsdienstleister

- Zahler

- Verbraucher im Gesundheitswesen

- Apotheken

- Sonstiges

Auf der Grundlage des Endbenutzers ist der eHealth-Markt im Nahen Osten und in Afrika in Gesundheitsdienstleister, Kostenträger, Gesundheitskonsumenten, Apotheken und andere segmentiert.

Regionale Analyse/Einblicke zum EHealth-Markt

Der eHealth-Markt im Nahen Osten und in Afrika wird analysiert und es werden Erkenntnisse und Trends zur Marktgröße nach Angebot, Einsatz, Unternehmensgröße, Funktionalität, Technologie und Endbenutzer bereitgestellt, wie oben erwähnt.

Die im eHealth-Bericht abgedeckten Länder sind Südafrika, Saudi-Arabien, die Vereinigten Arabischen Emirate, Ägypten, Israel und der Rest des Nahen Ostens und Afrikas.

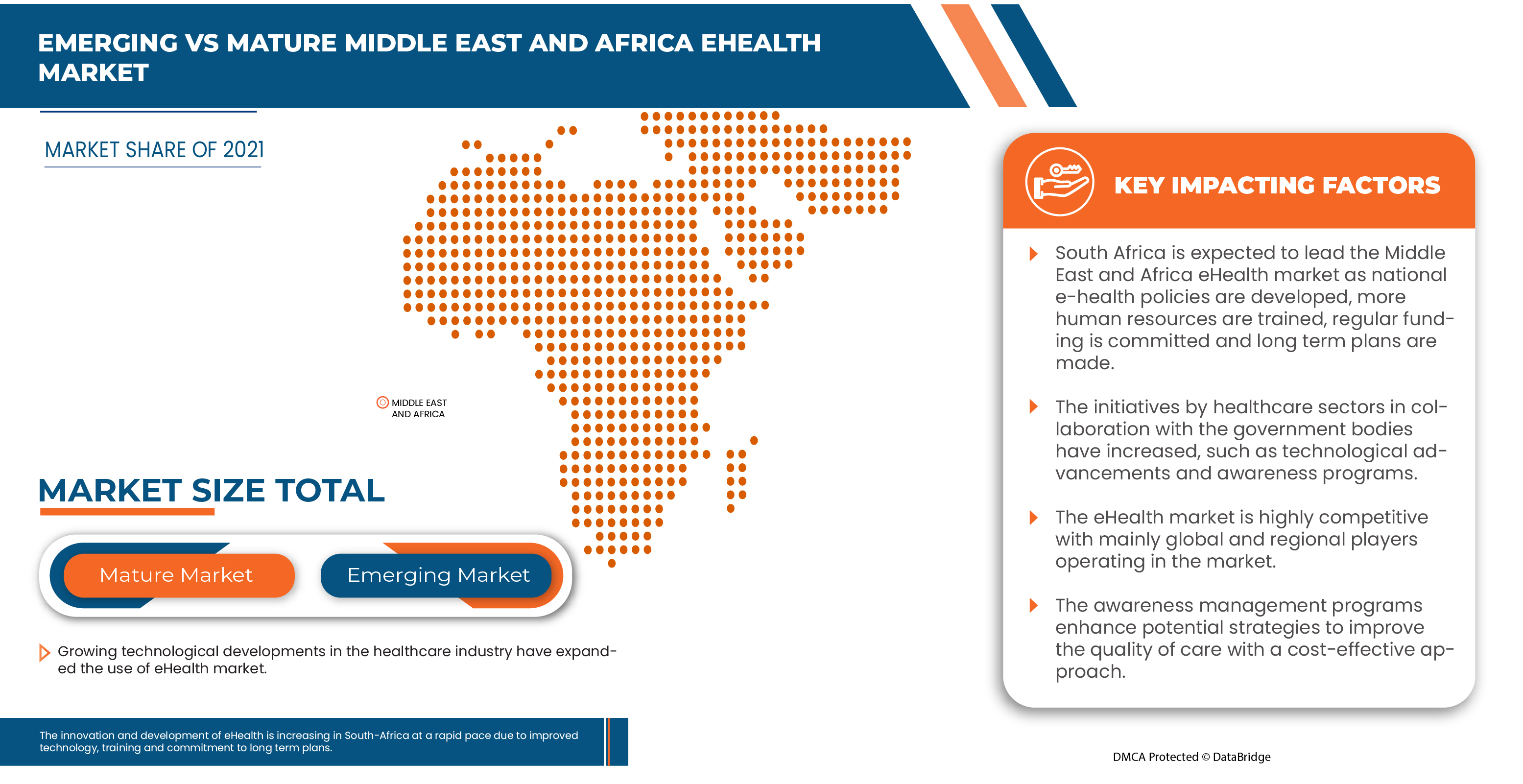

Südafrika dominiert den eHealth-Markt im Nahen Osten und in Afrika. Die Nachfrage in dieser Region wird voraussichtlich durch den Anstieg chronischer Krankheiten und die zunehmende Integration von Gesundheitsdaten in tragbare Geräte angetrieben.

Der Länderabschnitt des Berichts enthält auch einzelne marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, Porters Fünf-Kräfte-Analyse und Fallstudien sind einige Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung einer Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit von Marken aus dem Nahen Osten und Afrika sowie ihre Herausforderungen aufgrund erheblicher oder geringer Konkurrenz durch lokale und inländische Marken, die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Wettbewerbsumfeld und EHealth-Marktanteilsanalyse

Die Wettbewerbslandschaft des eHealth-Marktes im Nahen Osten und in Afrika liefert Einzelheiten zu den Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz im Nahen Osten und in Afrika, Produktionsstandorte und -einrichtungen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich nur auf den Fokus des Unternehmens auf den eHealth-Markt.

Einige Akteure auf dem Markt sind Allscripts Healthcare, LLC, IBM Corporation, Koninklijke Philips NV, Siemens Healthcare GmbH, Medtronic, Boston Scientific Corporation, General Electric Company, Oracle und Cisco Systems.

Forschungsmethodik

Die Datenerfassung und die Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und kritische Trendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Die grundlegende Forschungsmethode, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, Analyse der Auswirkungen von Datenvariablen auf den Markt und primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören Vendor Positioning Grid, Marktzeitlinienanalyse, Marktübersicht und -leitfaden, Company Positioning Grid, Company Market Share Analysis, Messstandards, Naher Osten und Afrika vs. Regional und Vendor Share Analysis. Bitte fordern Sie bei weiteren Fragen einen Analystenanruf an.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.