Middle East And Africa Corneal Transplant Market

Marktgröße in Milliarden USD

CAGR :

%

USD

22.87 Million

USD

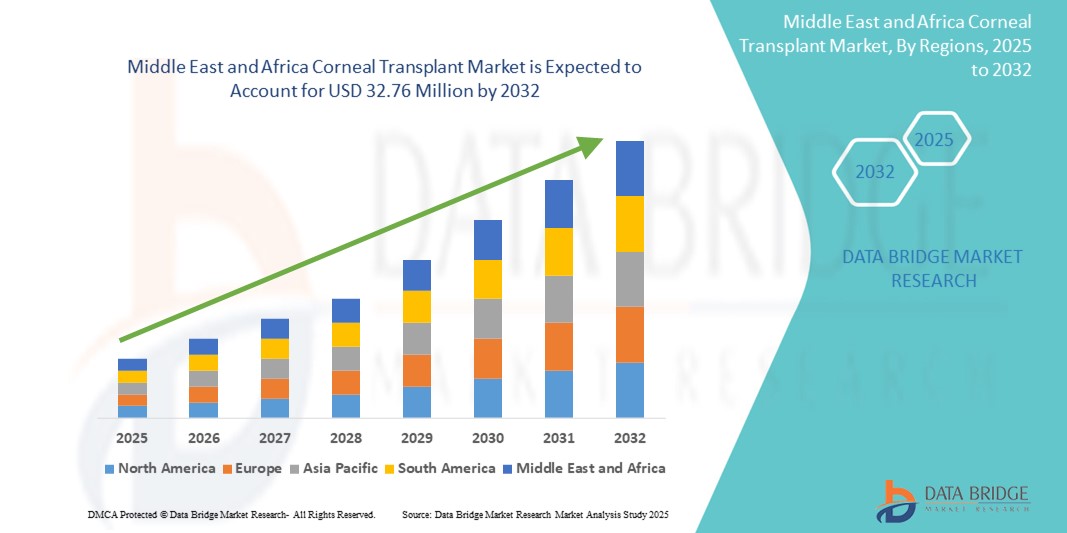

32.76 Million

2024

2032

USD

22.87 Million

USD

32.76 Million

2024

2032

| 2025 –2032 | |

| USD 22.87 Million | |

| USD 32.76 Million | |

| % | |

|

Marktsegmentierung für Hornhauttransplantationen im Nahen Osten und Afrika nach Verfahrenstyp (Endothelkeratoplastik, perforierende Keratoplastik, anteriore lamelläre Keratoplastik (ALK), Stammzelltransplantation des Hornhautlimbus, künstliche Hornhauttransplantation und andere), Typ (menschliche Hornhaut und synthetisch), Spendertyp (Autograft und Allograft), Transplantattyp (Teildickentransplantate (lamellar) und Volldickentransplantate (penetrierend)), Operationstyp (konventionelle Chirurgie und laserunterstützte Chirurgie), Indikation (Fuchs Endotheldystrophie, infektiöse Keratitis, bullöse Keratopathie, Keratokonus, Regraft-Verfahren, Hornhautnarben, Hornhautgeschwüre und andere), Geschlecht (weiblich und männlich), Altersgruppe (geriatrisch, erwachsen und pädiatrisch), Endbenutzer (Krankenhäuser, Augenkliniken, ambulante chirurgische Zentren, akademische und Forschungsinstitute und Andere) – Branchentrends und Prognose bis 2032

Marktgröße für Hornhauttransplantationen im Nahen Osten und Afrika

- Der Markt für Hornhauttransplantationen im Nahen Osten und Afrika hatte im Jahr 2024 einen Wert von 22,87 Millionen US-Dollar und dürfte bis 2032 einen Wert von 32,76 Millionen US-Dollar erreichen , bei einer CAGR von 4,60 % im Prognosezeitraum.

- Die Marktexpansion wird durch die zunehmende Verbreitung von Hornhautblindheit vorangetrieben, gepaart mit einem steigenden Bewusstsein und einer verbesserten Zugänglichkeit zu fortschrittlicher augenärztlicher Versorgung und chirurgischen Eingriffen in der gesamten Region.

- Darüber hinaus kurbeln zunehmende staatliche und nichtstaatliche Initiativen zur Einrichtung von Hornhautbanken und zur Stärkung der Transplantationsinfrastruktur die Nachfrage an. Diese gemeinsamen Anstrengungen fördern eine breitere Akzeptanz der Hornhauttransplantation und fördern so das Marktwachstum im gesamten Nahen Osten und Afrika.

Marktanalyse für Hornhauttransplantationen im Nahen Osten und Afrika

- Hornhauttransplantationen, bei denen beschädigtes oder erkranktes Hornhautgewebe durch Spenderhornhäute ersetzt wird, werden im Nahen Osten und in Afrika aufgrund der zunehmenden Zahl von Fällen von Hornhautblindheit, Traumata und infektiösen Augenkrankheiten in der Region immer wichtiger.

- Die wachsende Nachfrage wird größtenteils durch steigende Investitionen im Gesundheitswesen, ein gesteigertes Bewusstsein für behandelbare Ursachen von Sehbehinderungen und die Entwicklung spezialisierter ophthalmologischer Zentren in Ländern wie Südafrika, Saudi-Arabien und den Vereinigten Arabischen Emiraten gefördert.

- Südafrika dominierte den Markt für Hornhauttransplantationen im Nahen Osten und Afrika mit dem größten Umsatzanteil von 32,5 % im Jahr 2024, unterstützt durch eine stärkere chirurgische Infrastruktur, die zunehmende Verfügbarkeit von Spenderhornhäuten und öffentlich-private Initiativen zur Bekämpfung der Hornhautblindheit

- Die Vereinigten Arabischen Emirate werden im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für Hornhauttransplantationen sein, angetrieben durch fortschrittliche Programme zur Modernisierung des Gesundheitswesens, zunehmenden Medizintourismus und die zunehmende Einführung innovativer Technologien zur Hornhautbehandlung.

- Das Segment der perforierenden Keratoplastik dominierte den Markt für Hornhauttransplantationen mit einem Marktanteil von 49,2 % im Jahr 2024, was auf seine etablierte Erfolgsquote und Eignung für ein breites Spektrum von Hornhauterkrankungen zurückzuführen ist, die in der Region häufig behandelt werden.

Berichtsumfang und Marktsegmentierung für Hornhauttransplantationen im Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke zur Hornhauttransplantation im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Hornhauttransplantationen im Nahen Osten und Afrika

„Fortschrittliche Entwicklung der Augenbanken und der chirurgischen Infrastruktur“

- Ein bemerkenswerter Trend, der den Markt für Hornhauttransplantationen im Nahen Osten und Afrika prägt, ist der kontinuierliche Ausbau regionaler Hornhautbanken und der verbesserte Zugang zu moderner ophthalmischer chirurgischer Infrastruktur. Diese Bemühungen sind entscheidend, um die hohe Belastung durch Hornhautblindheit zu bewältigen und die Verfügbarkeit von Transplantaten zu verbessern.

- So erweiterte beispielsweise die südafrikanische National Eye Bank im Jahr 2024 ihr Spendernetzwerk und ihre Kapazitäten zur Hornhautkonservierung, wodurch die Verfügbarkeit von Hornhauttransplantaten deutlich erhöht wurde. Auch Saudi-Arabien investiert im Rahmen seiner Gesundheitsziele „Vision 2030“ in hochmoderne ophthalmologische Operationszentren.

- Der Ausbau der Hornhautbanken verbessert die Qualität und Sicherheit des transplantierbaren Gewebes, ermöglicht eine effizientere Hornhautverteilung und verkürzt die Wartezeiten für Transplantationen. Darüber hinaus verbessert der Einsatz fortschrittlicher diagnostischer und chirurgischer Technologien, darunter Femtosekundenlaser und endotheliale Keratoplastik, die Operationsergebnisse in der gesamten Region.

- Neue öffentlich-private Partnerschaften unterstützen Aufklärungskampagnen, Initiativen zur Spendergewinnung und Weiterbildungsprogramme für Augenchirurgen. Diese Bemühungen führen dazu, dass sich die Region allmählich an die globalen Standards für Hornhauttransplantationen anpasst.

- Dieser Trend zum Aufbau eines nachhaltigen Transplantations-Ökosystems verändert die regionalen Augenheilkundesysteme und verbessert den Zugang zu Verfahren zur Wiederherstellung des Sehvermögens. Länder wie die Vereinigten Arabischen Emirate und Ägypten entwickeln sich daher zu regionalen Zentren der Augenheilkunde, unterstützt durch den zunehmenden Medizintourismus und steigende Investitionen in spezialisierte Augenkliniken.

- Der Schwerpunkt liegt auf der Erweiterung des Pools an Hornhautspendern, der Verbesserung der chirurgischen Präzision und der Ausbildung qualifizierter Fachkräfte. Dies beschleunigt die Hornhauttransplantation im Nahen Osten und in Afrika und verbessert die langfristige Marktfähigkeit.

Marktdynamik für Hornhauttransplantationen im Nahen Osten und Afrika

Treiber

„Zunehmende Hornhautblindheit und staatliche Initiativen zur Augengesundheit“

- Die steigende Zahl von Hornhautblindheiten aufgrund von Traumata, Infektionen und degenerativen Erkrankungen ist ein wichtiger Wachstumstreiber für den Markt für Hornhauttransplantationen im Nahen Osten und Afrika. Dieser wachsende Bedarf an Sehkraftwiederherstellung treibt die Nachfrage nach chirurgischen Lösungen an.

- For instance, in 2024, the UAE Ministry of Health launched a national corneal donation registry and transplant coordination system to streamline access and reduce dependency on imported donor tissue. Similar initiatives in Kenya and Egypt are targeting preventable blindness through surgical interventions and improved accessibility

- Governments and health organizations are increasingly prioritizing eye care within national health strategies, with a focus on capacity building, patient education, and infrastructure development. These policy-level commitments are expected to boost transplant volumes in the coming years

- Corneal transplants are gaining importance as cost-effective solutions for restoring sight and improving quality of life, especially in underserved populations. Donor awareness campaigns and the adoption of mobile eye care services are also supporting broader access in rural areas

- The integration of donor tracking systems, enhanced preservation methods, and specialized training programs for corneal surgeons are further reinforcing the regional transplant landscape, making it more responsive to growing demand

Restraint/Challenge

“Limited Donor Cornea Availability and High Treatment Costs”

- A critical challenge in the Middle East and Africa corneal transplant market is the persistent shortage of donor corneas, which limits the number of viable surgeries that can be performed. This scarcity is particularly acute in low-resource countries with underdeveloped donation systems

- For instance, many sub-Saharan nations rely heavily on imported donor tissue due to inadequate local eye banking infrastructure, leading to delays and increased procedural costs

- High treatment expenses, particularly for advanced transplant procedures such as DMEK or DSAEK, present another barrier in cost-sensitive markets. Out-of-pocket expenses often deter patients from seeking surgical care, especially in rural and underserved regions

- Regulatory gaps, inconsistent donation laws, and cultural resistance to eye donation also hinder donor pool expansion in several countries. Moreover, a lack of trained ophthalmic surgeons and modern surgical tools in some areas reduces procedural success rates and limits scalability

- Addressing these challenges through targeted government funding, cross-border collaboration in eye banking, public education, and international partnerships will be essential to broaden access and improve affordability across the region

Middle East and Africa Corneal Transplant Market Scope

The market is segmented on the basis of procedure type, type, donor type, graft type, surgery type, indication, gender, age group, and end user.

- By Procedure Type

On the basis of procedure type, the Middle East and Africa corneal transplant market is segmented into endothelial keratoplasty, penetrating keratoplasty, Anterior Lamellar Keratoplasty (ALK), corneal limbal stem cell transplant, artificial cornea transplant, and others. The penetrating keratoplasty segment dominated the market with the largest market revenue share of 49.2% in 2024, attributed to its broad applicability in treating full-thickness corneal diseases, especially in regions with limited access to advanced surgical tools. Hospitals and eye centers across South Africa and Nigeria continue to rely on this traditional procedure due to its effectiveness and surgical familiarity.

The endothelial keratoplasty segment is anticipated to witness the fastest growth rate from 2025 to 2032, fueled by its minimally invasive nature, faster visual recovery, and increasing availability of skilled ophthalmic surgeons, especially in the UAE and Saudi Arabia. The rise of DMEK and DSAEK techniques is contributing to the segment’s expansion.

- By Type

On the basis of type, the Middle East and Africa corneal transplant market is segmented into human cornea and synthetic. The human cornea segment held the largest market revenue share in 2024, driven by continued preference for donor-derived tissues and the growing establishment of eye banks in countries such as South Africa, Egypt, and Kenya. The natural compatibility and high transplant success rates support its dominance.

The synthetic segment is expected to grow steadily during forecast period, due to technological advancements in keratoprosthesis and increasing use in cases of multiple graft failures or when human donor tissue is unavailable.

- By Donor Type

On the basis of donor type, the Middle East and Africa corneal transplant market is segmented into autograft and allograft. The allograft segment dominated the market with the highest revenue share in 2024, primarily due to the common practice of using donor corneas from deceased individuals and the growing donor awareness programs. Efforts by regional health ministries and NGOs are enhancing the donor registry base in nations such as Egypt and Kenya.

The autograft segment is expected to witness fastest growth during the forecast period, mostly restricted to corneal limbal stem cell transplant procedures, and is typically used in highly specialized cases.

- By Graft Type

On the basis of graft type, the Middle East and Africa corneal transplant market is segmented into partial thickness grafts (lamellar) and full thickness grafts (penetrating). The full thickness grafts (penetrating) segment held the largest market revenue share in 2024, driven by its established use in both public and private hospitals and its ability to treat advanced and complex corneal conditions across MEA.

The partial thickness grafts (lamellar) segment is projected to grow at a higher pace during the forecast period due to fewer postoperative complications, quicker healing time, and increasing adoption in technologically advanced eye centers.

- By Surgery Type

On the basis of surgery type, the Middle East and Africa corneal transplant market is segmented into conventional surgery and laser-assisted surgery. The conventional surgery segment dominated the market in 2024, due to the widespread use of traditional manual techniques in corneal transplant operations, particularly in lower- and middle-income countries with limited access to advanced surgical systems.

The laser-assisted surgery segment is expected to grow rapidly from 2025 to 2032, driven by rising demand for precision, reduced healing time, and growing use of femtosecond laser systems in the UAE and Saudi Arabia.

- By Indication

On the basis of indication, the Middle East and Africa corneal transplant market is segmented into fuch's endothelial dystrophy, infectious keratitis, bullous keratopathy, keratoconus, regraft procedures, corneal scarring, corneal ulcers, and others. The keratoconus segment held the largest market revenue share in 2024, owing to high regional prevalence, particularly among young adults in Middle Eastern countries such as Saudi Arabia and the UAE. Early diagnosis and availability of advanced surgical options are key factors.

The Fuch’s endothelial dystrophy segment is anticipated to witness the fastest growth during forecast period, supported by increasing geriatric population, rising awareness, and access to endothelial keratoplasty procedures across urban healthcare settings.

- By Gender

On the basis of gender, the Middle East and Africa corneal transplant market is segmented into female and male. The male segment accounted for the largest market share in 2024, mainly due to higher exposure to occupational eye injuries and greater prevalence of corneal trauma cases in men, especially in industrial zones across South Africa and Nigeria.

The female segment is expected to show fastest growth during forecast period, aided by increasing female healthcare access, rising awareness campaigns, and a focus on gender equality in regional health initiatives.

- By Age Group

On the basis of age group, the Middle East and Africa corneal transplant market is segmented into geriatric, adult, and pediatric. The adult segment dominated the market with the highest revenue share in 2024, driven by the high incidence of conditions such as keratoconus and infectious keratitis in working-age populations.

The geriatric segment is projected to grow at the fastest rate during the forecast period due to an aging population and increasing cases of endothelial dysfunction and bullous keratopathy among elderly individuals in the UAE and Egypt.

- By End User

Der Markt für Hornhauttransplantationen im Nahen Osten und Afrika ist nach Endverbrauchern in Krankenhäuser, Augenkliniken, ambulante Operationszentren, akademische und Forschungsinstitute und andere unterteilt. Das Krankenhaussegment war 2024 marktführend, unterstützt durch eine fortschrittliche Infrastruktur, integrierte chirurgische Kapazitäten und die Präsenz qualifizierter Augenärzte in führenden medizinischen Einrichtungen in Südafrika, Ägypten und den Vereinigten Arabischen Emiraten.

Das Segment der Augenkliniken dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, was auf den Ausbau spezialisierter Netzwerke für die Augenheilkunde und die verbesserte Erreichbarkeit in städtischen und vorstädtischen Gebieten zurückzuführen ist.

Regionale Analyse des Hornhauttransplantationsmarktes im Nahen Osten und Afrika

- Südafrika dominierte den Markt für Hornhauttransplantationen im Nahen Osten und Afrika mit dem größten Umsatzanteil von 32,5 % im Jahr 2024, unterstützt durch eine stärkere chirurgische Infrastruktur, die zunehmende Verfügbarkeit von Spenderhornhäuten und öffentlich-private Initiativen zur Bekämpfung der Hornhautblindheit

- Patienten im Land profitieren von einem wachsenden Bewusstsein für behandelbare Sehbehinderungen, dem Zugang zu ausgebildeten Augenärzten und staatlichen Programmen zur Verringerung der Belastung durch Hornhautblindheit.

- Die führende Rolle der Region bei Transplantationen wird durch Fortschritte in der Augenbank, einen verbesserten Zugang zu chirurgischen Technologien und die laufende Zusammenarbeit mit internationalen Organisationen weiter gestärkt. Südafrika ist damit ein wichtiger Knotenpunkt für die Hornhautversorgung im Nahen Osten und in Afrika.

Einblicke in den südafrikanischen Markt für Hornhauttransplantationen

Der südafrikanische Markt für Hornhauttransplantationen erzielte 2024 mit 32,5 % den größten Umsatzanteil in der gesamten Region, was auf die fortschrittlichen Einrichtungen der Augenheilkunde und das wachsende Netzwerk von Spenderhornhautprogrammen zurückzuführen ist. Öffentlich-private Partnerschaften und eine verstärkte Ausbildung von Augenchirurgen haben den Zugang zu Verfahren und die Ergebnisse deutlich verbessert. Das Land ist weiterhin führend in der regionalen Akzeptanz, dank starker staatlicher Unterstützung, wachsender Transplantationsregister und der Zusammenarbeit mit internationalen Organisationen für Augengesundheit, was es zu einem wichtigen Zentrum der Hornhautpflege macht.

Markteinblicke für Hornhauttransplantationen in den Vereinigten Arabischen Emiraten

Der Markt für Hornhauttransplantationen in den VAE wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate wachsen, unterstützt durch eine hochmoderne Gesundheitsinfrastruktur und den zunehmenden Medizintourismus. Der Fokus der Regierung auf digitale Gesundheit, Innovation und Spezialversorgung hat zu einer erhöhten Verfügbarkeit lasergestützter Transplantationen geführt. Das wachsende Bewusstsein, gepaart mit nationalen Spenderprogrammen und der Integration globaler chirurgischer Standards, fördert die starke Akzeptanz in privaten und öffentlichen Krankenhäusern.

Markteinblick in die Hornhauttransplantation in Saudi-Arabien

Der saudi-arabische Markt für Hornhauttransplantationen dürfte aufgrund der Gesundheitsreformen „Vision 2030“ und der steigenden Prävalenz von Hornhauterkrankungen stetig wachsen. Investitionen in ophthalmologische Zentren und Initiativen zur Sensibilisierung der Spender tragen dazu bei, die Lücke zwischen Angebot und Nachfrage bei transplantierbaren Hornhäuten zu schließen. Technologische Fortschritte und ein verbesserter Zugang zu Schulungen fördern die Verbreitung fortschrittlicher Operationstechniken wie der endothelialen Keratoplastik in führenden Krankenhäusern in Riad und Dschidda.

Einblicke in den Markt für Hornhauttransplantationen in Ägypten

Der ägyptische Markt für Hornhauttransplantationen erlebt aufgrund der zunehmenden Belastung durch infektiöse Augenkrankheiten und traumabedingte Hornhautschäden eine zunehmende Dynamik. Der Ausbau öffentlicher augenärztlicher Dienste und die Zusammenarbeit mit ausländischen Hornhautbanken tragen zur Verbesserung der Hornhautverfügbarkeit bei. Der Markt dürfte von einer starken Patientenbasis, staatlichen Aufklärungskampagnen und internationalen Partnerschaften zur Reduzierung der Hornhautblindheit in unterversorgten Regionen profitieren.

Markteinblick in die Hornhauttransplantation in Kenia

Der kenianische Markt für Hornhauttransplantationen wird voraussichtlich stetig wachsen, unterstützt durch den Ausbau gemeinnütziger Augenpflegeinitiativen und mobiler Operationseinheiten. Mit dem verbesserten Zugang zu spezialisierter augenärztlicher Versorgung in ländlichen Gebieten steigt die Nachfrage nach erschwinglichen und effektiven Hornhauttransplantationen. Initiativen globaler Gesundheitsorganisationen und Verbesserungen in öffentlichen Krankenhäusern dürften den Zugang zu Spenderhornhäuten und die Operationsergebnisse im Prognosezeitraum verbessern.

Marktanteile bei Hornhauttransplantationen im Nahen Osten und Afrika

Die Hornhauttransplantationsbranche im Nahen Osten und Afrika wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- CorneaGen, Inc. (USA)

- KeraLink International (USA)

- Aurolab (Indien)

- AJL Ophthalmic SA (Spanien)

- DIOPTEX GmbH (Österreich)

- Presbia PLC (Irland)

- Florida Lions Eye Bank (USA)

- San Diego Eye Bank (USA)

- TissueTech, Inc. (USA)

- Eversight (USA)

- Alcon Inc. (Schweiz)

- Bausch + Lomb Incorporated (USA)

- Ziemer Ophthalmic Systems AG (Schweiz)

- Gebauer Medizintechnik GmbH (Deutschland)

- MEDIPHACOS Ltda. (Brasilien)

- Ophtec BV (Niederlande)

- Surgical Specialties Corporation (USA)

- EyeYon Medical Ltd. (Israel)

- Miracles Optical (Indien)

- Keramed, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem Markt für Hornhauttransplantationen im Nahen Osten und in Afrika?

- Im Mai 2024 kündigte die südafrikanische nationale Augenbank eine umfassende Expansionsinitiative zur Verbesserung der Kapazitäten für die Sammlung und Konservierung von Spenderhornhäuten an. Ziel dieser Entwicklung ist es, der wachsenden Nachfrage nach Hornhauttransplantationen in der Region durch die Erhöhung der Verfügbarkeit hochwertiger Transplantate gerecht zu werden. Die Initiative unterstreicht das Engagement der Organisation zur Reduzierung der Hornhautblindheit durch eine verbesserte Infrastruktur der Augenbanken, verbesserte Protokolle für den Umgang mit Gewebe und umfassendere Spender-Outreach-Programme in ganz Südafrika.

- Im April 2024 startete das Moorfields Eye Hospital Dubai, ein führendes ophthalmologisches Zentrum in den VAE, ein fortschrittliches Hornhauttransplantationsprogramm mit Femtosekundenlasertechnologie. Dieses Programm soll präzisionsbasierte chirurgische Ergebnisse bei Erkrankungen wie Fuchs-Dystrophie und Keratokonus liefern. Durch den Einsatz modernster Geräte und internationaler chirurgischer Standards stärkt Moorfields seine Rolle als regionaler Marktführer in der Hornhautbehandlung und unterstützt das Ziel der VAE, ein Zentrum für medizinische Exzellenz zu werden.

- Im März 2024 unterzeichnete das King Khaled Eye Specialist Hospital in Saudi-Arabien eine Kooperationsvereinbarung mit der globalen Non-Profit-Organisation Orbis International zur Ausweitung der Ausbildungsprogramme für Hornhautchirurgen. Die Partnerschaft konzentriert sich auf den Kapazitätsaufbau, einschließlich Live-Operationstraining, Workshops und telemedizinischer Unterstützung, um die Transplantationskapazitäten im gesamten Königreich zu verbessern. Diese Initiative unterstreicht die Bedeutung internationaler Partnerschaften für die Verbesserung der Qualität und Zugänglichkeit der augenärztlichen Versorgung in Saudi-Arabien.

- Im Februar 2024 startete das kenianische Gesundheitsministerium in Zusammenarbeit mit regionalen NGOs und internationalen Hornhautbanken eine öffentliche Aufklärungskampagne zur Augenspende. Ziel der Kampagne ist es, die lokale Spenderregistrierung zu erhöhen und die Abhängigkeit des Landes von importiertem Hornhautgewebe zu verringern. Diese Entwicklung spiegelt den wachsenden Fokus der Regierung auf die Bekämpfung vermeidbarer Blindheit durch die Mobilisierung lokaler Spender und eine verbesserte Transplantationsinfrastruktur wider.

- Im Januar 2024 führten die Magrabi Hospitals & Centers in Ägypten ein zentrales Hornhauttransplantationsregister ein, um das Patientenmanagement zu optimieren und die Zuteilung von Spendergewebe zu optimieren. Das System unterstützt die transparente Nachverfolgung von Operationsergebnissen, die Zuordnung von Spendern und Empfängern sowie die postoperative Versorgung. Diese Initiative spiegelt einen datenbasierten Ansatz zur Steigerung der Transplantationseffizienz wider und positioniert Ägypten als aufstrebenden Akteur im Bereich der ophthalmologischen chirurgischen Innovation in der Region.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.