Middle East And Africa Aesthetic And Cosmetic Surgery Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

55.60 Million

USD

89.30 Million

2025

2033

USD

55.60 Million

USD

89.30 Million

2025

2033

| 2026 –2033 | |

| USD 55.60 Million | |

| USD 89.30 Million | |

| % | |

|

Marktsegmentierung für ästhetische und kosmetische Chirurgiegeräte im Nahen Osten und Afrika nach Typ (Brustimplantate/Mammaimplantate, Körperimplantate und maßgefertigte Implantate), Rohmaterial (Polymere, Metalle und Biomaterialien), Endnutzer (Kliniken, Krankenhäuser, dermatologische Kliniken und andere), Vertriebskanal (Direktvergabe und Apotheken) – Branchentrends und Prognose bis 2033

Marktgröße für Geräte zur ästhetischen und kosmetischen Chirurgie im Nahen Osten und Afrika

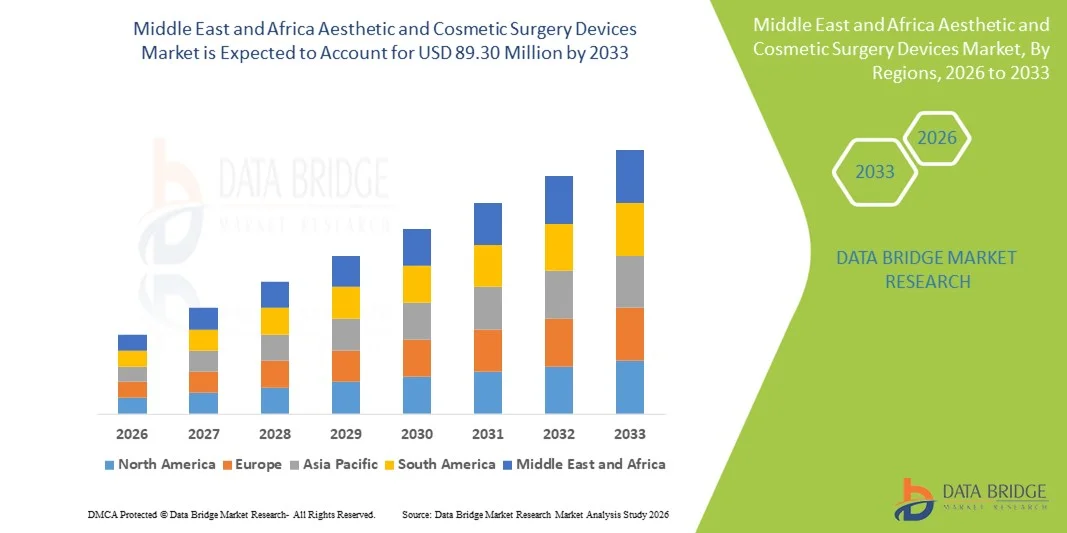

- Der Markt für Geräte zur ästhetischen und kosmetischen Chirurgie im Nahen Osten und Afrika hatte im Jahr 2025 einen Wert von 55,60 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 89,30 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch das steigende Bewusstsein und die zunehmende Nachfrage nach minimalinvasiven und nicht-invasiven kosmetischen Eingriffen sowie durch technologische Fortschritte bei Laser-, energiebasierten und injizierbaren Geräten in der gesamten Region angetrieben.

- Darüber hinaus fördern steigende verfügbare Einkommen, der wachsende Medizintourismus sowie die Präsenz von Schönheitskliniken und dermatologischen Zentren die Nutzung fortschrittlicher Geräte für die kosmetische Chirurgie und positionieren diese als unverzichtbare Instrumente der modernen ästhetischen Medizin. Diese Faktoren beschleunigen gemeinsam die Marktexpansion und kurbeln das Branchenwachstum an.

Marktanalyse für Geräte zur ästhetischen und kosmetischen Chirurgie im Nahen Osten und Afrika

- Geräte für die ästhetische und kosmetische Chirurgie, darunter Brustimplantate, Körperimplantate und maßgefertigte Implantate, gewinnen in Kliniken und Krankenhäusern in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika zunehmend an Bedeutung, da sie minimalinvasive, präzise und personalisierte kosmetische Eingriffe ermöglichen.

- Die steigende Nachfrage nach diesen Geräten wird vor allem durch das zunehmende Bewusstsein für ästhetische Eingriffe, wachsende verfügbare Einkommen, den expandierenden Medizintourismus und technologische Fortschritte bei Implantatdesign und Biomaterialien angetrieben.

- Die VAE dominierten den Markt im Nahen Osten und in Afrika mit dem größten Umsatzanteil von 38,7 % im Jahr 2025. Dies ist auf die hohe Akzeptanz fortschrittlicher ästhetischer Geräte in Kliniken, eine robuste Gesundheitsinfrastruktur und die starke Präsenz internationaler Hersteller kosmetischer Geräte zurückzuführen, wobei Dubai und Abu Dhabi sich zu wichtigen Zentren für kosmetische Eingriffe entwickelten.

- Südafrika dürfte im Prognosezeitraum aufgrund der zunehmenden Urbanisierung, des steigenden Bewusstseins der Patienten für kosmetische Eingriffe und der schrittweisen Verbesserung der Gesundheitsinfrastruktur das am schnellsten wachsende Land auf diesem Markt sein.

- Das Segment der Brustimplantate/Mammarimplantate dominierte den Markt mit einem Anteil von 41,2 % im Jahr 2025, angetrieben durch die hohe Nachfrage nach minimalinvasiven Brustvergrößerungsverfahren und die weitverbreitete Verwendung von Implantaten auf Polymerbasis aufgrund ihrer Sicherheit und Biokompatibilität.

Berichtsgegenstand und Marktsegmentierung für ästhetische und kosmetische Chirurgiegeräte im Nahen Osten und Afrika

|

Attribute |

Wichtige Markteinblicke in Geräte für ästhetische und kosmetische Chirurgie im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Geräte zur ästhetischen und kosmetischen Chirurgie im Nahen Osten und Afrika

Zunehmende Nutzung minimalinvasiver und personalisierter Verfahren

- Ein wichtiger und sich beschleunigender Trend auf dem Markt für ästhetische und kosmetische Chirurgiegeräte im Nahen Osten und in Afrika ist die wachsende Vorliebe für minimalinvasive Verfahren wie injizierbare Füllstoffe, laserbasierte Behandlungen und maßgefertigte Implantate, die im Vergleich zu traditionellen Operationen eine schnellere Genesung und ein geringeres Risiko bieten.

- Beispielsweise setzen Kliniken in Dubai und Riad zunehmend auf individuell angepasste, 3D-gedruckte Implantate und Brustimplantate auf Polymerbasis, um den Bedürfnissen der Patientinnen gerecht zu werden und so die Präzision des Eingriffs und die Patientenzufriedenheit zu verbessern.

- Die fortschrittliche Integration von Geräten mit Bildgebungstechnologien und Behandlungsplanungssoftware ermöglicht es Ärzten, personalisierte kosmetische Eingriffe zu entwickeln, wodurch die Ergebnisse verbessert und postoperative Komplikationen reduziert werden.

- Solche Innovationen fördern einen patientenorientierteren Ansatz in der ästhetischen Medizin und ermöglichen es Kliniken, maßgeschneiderte Behandlungen anzubieten und die Ergebnisse vor dem Eingriff für die Patienten zu visualisieren.

- Dieser Trend verändert die Erwartungen an die ästhetische Behandlung grundlegend und drängt die Gerätehersteller dazu, fortschrittliche, präzise und individualisierbare Lösungen zu entwickeln, wie beispielsweise KI-gestützte Lasergeräte und patientenspezifische Implantate.

- Zudem erweitern Partnerschaften zwischen Geräteherstellern und lokalen Vertriebspartnern die Produktreichweite und gewährleisten, dass auch kleinere Kliniken in aufstrebenden Städten Zugang zu fortschrittlichen ästhetischen Technologien erhalten.

- Die Nachfrage nach fortschrittlichen, minimalinvasiven und personalisierten Geräten für die kosmetische Chirurgie wächst in wichtigen Ländern wie den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika rasant, da die Verbraucher zunehmend Wert auf Sicherheit, Wirksamkeit und individuelle Ergebnisse legen.

Marktdynamik für Geräte zur ästhetischen und kosmetischen Chirurgie im Nahen Osten und Afrika

Treiber

Steigende Nachfrage aufgrund von Bewusstsein, Einkommen und Medizintourismus

- Das wachsende Bewusstsein für ästhetische Eingriffe, gepaart mit steigenden verfügbaren Einkommen und dem zunehmenden Medizintourismus, ist ein wichtiger Faktor für die erhöhte Nachfrage nach Geräten für die kosmetische Chirurgie in der Region.

- Beispielsweise starteten führende Kliniken in Dubai im Jahr 2025 Kampagnen, in denen sie fortschrittliche Lasergeräte und Implantate auf Polymerbasis hervorhoben, um sowohl einheimische Patienten als auch Medizintouristen, die nach qualitativ hochwertigen Behandlungen suchten, anzusprechen.

- Da Patienten zunehmend sichere, minimalinvasive und wirksame Behandlungen wünschen, setzen ästhetische Kliniken und Krankenhäuser auf fortschrittliche Geräte wie 3D-gefertigte Implantate, energiebasierte Geräte und Lasersysteme, um den sich wandelnden Bedürfnissen gerecht zu werden.

- Darüber hinaus fördert die zunehmende Präsenz spezialisierter Kosmetikkliniken und dermatologischer Zentren in Saudi-Arabien und Südafrika eine breitere Anwendung ästhetischer Geräte und ermöglicht so mehr Patienten den Zugang zu modernsten Behandlungen.

- Der Komfort, die Präzision und die Individualisierbarkeit moderner ästhetischer Geräte sind Schlüsselfaktoren für deren zunehmende Verbreitung in Kliniken und Krankenhäusern und unterstreichen ihre Bedeutung als unverzichtbare Instrumente bei elektiven und rekonstruktiven Eingriffen.

- So haben beispielsweise Kooperationen zwischen internationalen Geräteherstellern und lokalen Krankenhäusern Schulungsprogramme für Chirurgen ermöglicht und die Einführung fortschrittlicher Implantate und Lasertechnologien beschleunigt.

- Der zunehmende Einfluss sozialer Medien und die Unterstützung durch Prominente in den VAE und Saudi-Arabien steigern das Bewusstsein für ästhetische Trends und fördern indirekt die Nachfrage nach modernen Geräten für die kosmetische Chirurgie bei jüngeren Bevölkerungsgruppen.

Zurückhaltung/Herausforderung

Hohe Kosten, Einhaltung gesetzlicher Vorschriften und Sicherheitsbedenken

- Die hohen Kosten fortschrittlicher ästhetischer Geräte stellen zusammen mit strengen regulatorischen Anforderungen eine erhebliche Herausforderung für eine breitere Marktdurchdringung im Nahen Osten und in Afrika dar.

- Beispielsweise verzögern einige Kliniken in Südafrika die Anschaffung von 3D-gefertigten Implantaten oder energiebasierter Medizintechnik aufgrund des Bedarfs an behördlichen Genehmigungen und hohen Vorabinvestitionen, was die Verbreitung in kleineren Einrichtungen einschränkt.

- Sicherheitsbedenken hinsichtlich Implantatmaterialien, potenzieller postoperativer Komplikationen und Hautreaktionen können Patienten davon abhalten, kosmetische Eingriffe vornehmen zu lassen, was sich negativ auf das Gesamtwachstum des Marktes auswirkt.

- Die Bewältigung dieser Herausforderungen durch strenge klinische Tests, die Einhaltung lokaler medizinischer Vorschriften und eine transparente Patientenaufklärung ist entscheidend für den Aufbau von Vertrauen in die Medizinprodukte.

- Obwohl die Kosten allmählich sinken und Implantate auf Polymerbasis immer beliebter werden, stellt der hohe Preis von High-End-Geräten im Vergleich zu herkömmlichen chirurgischen Instrumenten weiterhin eine Hürde dar, insbesondere für kleinere Kliniken oder kostensensible Patienten.

- Die Überwindung dieser Hürden durch erschwingliche Geräteangebote, verbesserte Sicherheitsmaßnahmen und regulatorische Unterstützung wird entscheidend für die Aufrechterhaltung des Wachstums des Marktes für ästhetische und kosmetische Chirurgiegeräte in der Region sein.

- Beispielsweise erschweren uneinheitliche regulatorische Rahmenbedingungen in den Ländern des Nahen Ostens und Afrikas die Zulassungsverfahren für Medizinprodukte und führen zu Verzögerungen bei Produkteinführungen.

- Darüber hinaus schränkt der Mangel an Fachkräften in einigen Regionen die optimale Nutzung fortschrittlicher Geräte ein, weshalb Investitionen in Schulungs- und Zertifizierungsprogramme erforderlich sind, um die Marktakzeptanz zu erhöhen.

Marktübersicht für Geräte zur ästhetischen und kosmetischen Chirurgie im Nahen Osten und Afrika

Der Markt ist segmentiert nach Art, Rohmaterial, Endverbraucher und Vertriebskanal.

- Nach Typ

Basierend auf der Art der Implantate ist der Markt in Brustimplantate, Körperimplantate und maßgefertigte Implantate unterteilt. Das Segment der Brustimplantate dominierte den Markt mit einem Umsatzanteil von 41,2 % im Jahr 2025, angetrieben durch die hohe Nachfrage nach minimalinvasiven Brustvergrößerungsverfahren. Patientinnen und Kliniken in den Vereinigten Arabischen Emiraten und Saudi-Arabien bevorzugen polymerbasierte Brustimplantate aufgrund ihrer Biokompatibilität und des geringeren Komplikationsrisikos. Das Segment profitiert von technologischen Fortschritten bei Implantaten, darunter verbesserte Formen, Texturen und individuelle Größenoptionen, die zu besseren Behandlungsergebnissen führen. Der wachsende Medizintourismus in der Region, insbesondere nach Dubai und Abu Dhabi, fördert die Nachfrage, da internationale Patientinnen hochwertige kosmetische Eingriffe wünschen. Kliniken berichten von wiederholten Eingriffen und Kombinationsbehandlungen mit Brustimplantaten, was den Umsatz in diesem Segment weiter steigert. Das Segment profitiert zudem von umfangreichen Werbe- und Aufklärungskampagnen, die sichere, effektive und ästhetisch ansprechende Ergebnisse hervorheben.

Das Segment der maßgefertigten Implantate wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 19,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach personalisierten und patientenspezifischen Eingriffen. Chirurgen nutzen 3D-gedruckte Implantate für Gesichtsrekonstruktionen, Körperformung und komplexe rekonstruktive Operationen. Diese Implantate ermöglichen eine präzise anatomische Passform und verbesserte kosmetische Ergebnisse. Der zunehmende Einsatz KI-gestützter Planungs- und Bildgebungstechnologien erlaubt es Ärzten, Implantate individuell an die Patientenanatomie anzupassen. Das Wachstum dieses Segments wird zudem durch die steigenden Investitionen internationaler Medizintechnikhersteller in Forschung und Entwicklung mit Fokus auf den Nahen Osten und Afrika begünstigt. Patienten suchen vermehrt nach maßgeschneiderten Lösungen für bessere ästhetische und funktionelle Ergebnisse, was die Akzeptanz in Kliniken und spezialisierten Krankenhäusern fördert. Dieser Trend ist in einkommensstarken Ländern wie den Vereinigten Arabischen Emiraten und Saudi-Arabien besonders ausgeprägt.

- Nach Rohmaterial

Basierend auf den Rohstoffen ist der Markt in Polymere, Metalle und Biomaterialien unterteilt. Das Polymersegment dominierte den Markt mit dem größten Umsatzanteil von 45,6 % im Jahr 2025. Dies ist auf die weitverbreitete Verwendung von Polymeren für Brust- und Körperimplantate zurückzuführen, da diese sicher, flexibel und biokompatibel sind. Polymere bieten langanhaltende Ergebnisse mit minimalen Nebenwirkungen und werden sowohl in der ästhetischen als auch in der rekonstruktiven Chirurgie bevorzugt. Kliniken in Dubai, Riad und Johannesburg setzen bevorzugt auf polymerbasierte Implantate, da diese leicht sterilisiert und individuell an die Patientenbedürfnisse angepasst werden können. Das Wachstum dieses Segments wird durch verstärkte Forschung und Entwicklung zur Verbesserung von Polymermaterialien hinsichtlich Haltbarkeit, Textur und Integration mit anderen Implantaten unterstützt. Das gestiegene Bewusstsein der Patienten für sicherere Materialien treibt die Nachfrage zusätzlich an. Das Segment profitiert außerdem von den Zulassungen für polymerbasierte Implantate in Ländern mit hohem Einkommen, was die Akzeptanz beschleunigt.

Das Segment der Biomaterialien wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach Implantaten aus natürlichem oder bioartifiziellem Gewebe. Biomaterialien ermöglichen eine bessere Integration in das Patientengewebe und reduzieren das Risiko von Abstoßungsreaktionen oder Entzündungen. Kliniken und Krankenhäuser setzen zunehmend biomaterialbasierte Implantate in der rekonstruktiven Chirurgie und bei spezialisierten ästhetischen Eingriffen ein. Technologische Fortschritte wie bioaktive Beschichtungen und regenerative Materialien verbessern die Sicherheit und Leistungsfähigkeit von Biomaterialimplantaten. Der zunehmende Fokus auf personalisierte Medizin und patientenspezifische Lösungen treibt das Segmentwachstum zusätzlich an. Das stärkste Wachstum weisen Länder auf, die in eine fortschrittliche Gesundheitsinfrastruktur investieren, darunter die Vereinigten Arabischen Emirate und Südafrika.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser, dermatologische Kliniken und Sonstige unterteilt. Das Kliniksegment dominierte den Markt mit dem größten Umsatzanteil von 52,3 % im Jahr 2025. Dies ist auf die Spezialisierung auf ästhetische Wahleingriffe und die hohe Akzeptanz fortschrittlicher ästhetischer Geräte zurückzuführen. Kliniken in den Vereinigten Arabischen Emiraten und Saudi-Arabien gehörten zu den Vorreitern bei der Einführung von Lasersystemen, Injektionsgeräten und Implantaten auf Polymerbasis. Patienten bevorzugen Kliniken aufgrund der schnellen, minimalinvasiven Behandlungen mit kürzeren Erholungszeiten. Kliniken profitieren von einem höheren Behandlungsvolumen und der Möglichkeit, Behandlungspakete anzubieten, was die Geräteauslastung erhöht. Der zunehmende Medizintourismus stärkt das Kliniksegment zusätzlich. Partnerschaften mit internationalen Geräteherstellern ermöglichen Kliniken außerdem den Zugang zu neuester Technologie und Schulungen.

Für den Krankenhaussektor wird von 2026 bis 2033 mit einer Wachstumsrate von 18,7 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist der zunehmende Einsatz ästhetischer Geräte für rekonstruktive Eingriffe und fortschrittliche kosmetische Verfahren. Krankenhäuser setzen vermehrt auf 3D-gefertigte Implantate, biobasierte Medizinprodukte und Lasersysteme für komplexe Fälle. Steigende Investitionen in die Gesundheitsinfrastruktur in Saudi-Arabien, Südafrika und den Vereinigten Arabischen Emiraten fördern diese Entwicklung. Krankenhäuser bieten zudem medizinische Versorgung für Touristen an, die eine umfassende Betreuung wünschen, was das Wachstum weiter beschleunigt. Die Integration mit anderen medizinischen Dienstleistungen, wie z. B. postoperativer Versorgung und Bildgebung, steigert die Attraktivität des Krankenhaussektors. Der Ausbau von Fachzentren mit ästhetischer und rekonstruktiver Chirurgie ist ein weiterer wichtiger Wachstumstreiber.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb und Einzelhandelsapotheken unterteilt. Das Segment Direktvertrieb dominierte den Markt mit dem größten Umsatzanteil von 57,4 % im Jahr 2025. Dies wird durch die Beschaffung durch staatliche und private Krankenhäuser sowie durch Großaufträge von Kliniken gestützt. Direktvertriebe gewährleisten die zuverlässige Versorgung mit hochwertigen Implantaten und fortschrittlichen Geräten wie Lasersystemen und 3D-gefertigten Implantaten. Große Distributoren kooperieren mit Kliniken und Krankenhäusern, um Schulungen, Kundendienst und Gerätewartung anzubieten und so die Akzeptanz zu steigern. Großeinkäufe senken die Stückkosten für High-End-Geräte und erhöhen den Marktanteil zusätzlich. Führende Krankenhäuser in den VAE und Saudi-Arabien bevorzugen Direktvertriebe, um die Einhaltung gesetzlicher Bestimmungen und die Echtheit der Produkte sicherzustellen. Das Segment profitiert zudem von langfristigen Lieferverträgen und Partnerschaften mit internationalen Herstellern.

Für den Einzelhandel mit Apotheken wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Verfügbarkeit minimalinvasiver Geräte wie Hautfüller und kleiner Implantate direkt für dermatologische Kliniken und ästhetische Mediziner. Apotheken bieten in kleineren Städten und aufstrebenden Regionen im Nahen Osten und in Afrika einen bequemen Zugang zu diesen Geräten. Verstärkte Aufklärungskampagnen und die steigende Beliebtheit ästhetischer Behandlungen bei jüngeren Bevölkerungsgruppen beflügeln den Einzelhandelsvertrieb. Zusätzlich wird das Wachstum dieses Segments durch E-Commerce-Plattformen unterstützt, die Kliniken mit Geräten beliefern und so die Beschaffung vereinfachen. Komfort, schnelle Lieferung und wettbewerbsfähige Preise machen den Einzelhandel mit Apotheken als Vertriebskanal immer attraktiver.

Marktanalyse für Geräte zur ästhetischen und kosmetischen Chirurgie im Nahen Osten und Afrika

- Die VAE dominierten den Markt im Nahen Osten und in Afrika mit dem größten Umsatzanteil von 38,7 % im Jahr 2025. Dies ist auf die hohe Akzeptanz fortschrittlicher ästhetischer Geräte in Kliniken, eine robuste Gesundheitsinfrastruktur und die starke Präsenz internationaler Hersteller kosmetischer Geräte zurückzuführen, wobei Dubai und Abu Dhabi sich zu wichtigen Zentren für kosmetische Eingriffe entwickelten.

- Die Verbraucher in der Region legen zunehmend Wert auf minimalinvasive Eingriffe, personalisierte Implantate und hochpräzise Lasergeräte, die mehr Sicherheit, eine schnellere Genesung und bessere ästhetische Ergebnisse bieten.

- Diese weitverbreitete Akzeptanz wird zudem durch steigende verfügbare Einkommen, eine technologisch fortschrittliche Gesundheitsinfrastruktur und die Präsenz führender internationaler Gerätehersteller unterstützt, wodurch sich die VAE zu einem wichtigen Zentrum für kosmetische und rekonstruktive Eingriffe in der Region entwickeln.

Markteinblicke für Geräte zur ästhetischen und kosmetischen Chirurgie in den VAE

Der Markt für ästhetische und kosmetische Chirurgiegeräte in den VAE wird 2025 mit 38,7 % den größten Umsatzanteil im Nahen Osten und in Afrika erzielen. Treiber dieses Wachstums sind die hohe Akzeptanz fortschrittlicher Geräte in Kliniken und Krankenhäusern sowie der expandierende Medizintourismus. Patienten legen zunehmend Wert auf minimalinvasive Eingriffe, personalisierte Implantate und Präzisionslasergeräte für optimale ästhetische Ergebnisse. Steigende verfügbare Einkommen, eine moderne Gesundheitsinfrastruktur und die Präsenz führender internationaler Hersteller fördern das Marktwachstum zusätzlich. Darüber hinaus steigern Aufklärungskampagnen und Empfehlungen von Prominenten die Nachfrage nach kosmetischen Eingriffen und machen die VAE zu einem wichtigen Zentrum für Wahleingriffe und rekonstruktive Chirurgie in der Region.

Einblick in den saudi-arabischen Markt für Geräte zur ästhetischen und kosmetischen Chirurgie

Der saudi-arabische Markt wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für ästhetische Eingriffe und die zunehmenden Investitionen in eine moderne Gesundheitsinfrastruktur. Steigende verfügbare Einkommen und ein wachsender Fokus auf Medizintourismus bewegen Kliniken und Krankenhäuser dazu, High-End-Geräte wie Lasersysteme, 3D-gefertigte Implantate und energiebasierte Geräte einzusetzen. Patienten bevorzugen minimalinvasive Lösungen mit kürzeren Genesungszeiten und personalisierten Ergebnissen. Die Nutzung dieser Technologien erstreckt sich sowohl auf städtische Krankenhäuser als auch auf Privatkliniken und fördert das Wachstum in den Bereichen rekonstruktive, kosmetische und dermatologische Anwendungen.

Einblick in den südafrikanischen Markt für Geräte zur ästhetischen und kosmetischen Chirurgie

Der südafrikanische Markt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach kosmetischen Eingriffen in städtischen Gebieten und zunehmende Investitionen in Gesundheitseinrichtungen. Kliniken und Krankenhäuser setzen verstärkt auf polymerbasierte Implantate, energiebasierte Geräte und Lasertechnologien, um der wachsenden Patientennachfrage nach ästhetischen und rekonstruktiven Behandlungen gerecht zu werden. Das zunehmende Bewusstsein für sichere und effektive Verfahren sowie die wachsende Mittelschicht fördern die Marktakzeptanz. Auch die Verfügbarkeit internationaler Geräte über Distributoren und Partnerschaften mit lokalen Krankenhäusern trägt zum Marktwachstum bei.

Einblick in den ägyptischen Markt für Geräte zur ästhetischen und kosmetischen Chirurgie

Der ägyptische Markt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Urbanisierung, steigende verfügbare Einkommen und das wachsende Bewusstsein für ästhetische Eingriffe. Ägyptische Krankenhäuser und dermatologische Kliniken setzen vermehrt auf moderne Implantate und nicht-invasive Verfahren, um sowohl einheimische als auch regionale Patienten zu versorgen. Die Integration moderner Geräte in Bildgebungs- und Planungssoftware verbessert die Präzision und die Behandlungsergebnisse. Die Nachfrage nach erschwinglichen, qualitativ hochwertigen kosmetischen Eingriffen sowie der zunehmende Medizintourismus aus den Nachbarländern tragen zum Marktwachstum bei.

Marktanteil von Geräten für ästhetische und kosmetische Chirurgie im Nahen Osten und Afrika

Die Branche für ästhetische und kosmetische Chirurgiegeräte im Nahen Osten und in Afrika wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- AbbVie (USA)

- Lumenis (Israel)

- GC Aesthetics (UK)

- POLYTECH Health & Aesthetics GmbH (Deutschland)

- Sientra, Inc. (USA)

- Silimed (Brasilien)

- Integra Lifesciences (USA)

- Lipoelastic AS (Tschechische Republik)

- Karl Storz SE & Co. KG (Deutschland)

- Merz Pharma GmbH & Co KGaA (Deutschland)

- Bausch Health (Kanada)

- Venus Concept (Kanada)

- Fotona (Slowenien)

- InMode Ltd. (Israel)

- Cynosure, LLC (USA)

- Asclepion Laser Technologies GmbH (Deutschland)

- Stryker (USA)

- HANSBIOMED CO. LTD (Südkorea)

- LABORATOIRES ARION (Frankreich)

Welche aktuellen Entwicklungen gibt es auf dem Markt für Geräte zur ästhetischen und kosmetischen Chirurgie im Nahen Osten und in Afrika?

- Im September 2025 kündigte Allergan Aesthetics an, seinen neuen multimodalen Behandlungsansatz AA Signature™ auf dem Weltkongress für Ästhetische und Anti-Aging-Medizin (AMWC) in Dubai vorzustellen und unterstrich damit sein kontinuierliches Engagement für die Verbesserung der Hautqualität und ästhetischer klinischer Verfahren auf globalen Märkten, einschließlich des Nahen Ostens und Afrikas.

- Im Juni 2025 eröffnete Shookra Clinics in Dubai, VAE, offiziell ein hochmodernes Zentrum für regenerative Ästhetik und Langlebigkeit und setzte damit einen bedeutenden Meilenstein in der regionalen Landschaft der ästhetischen Gesundheitsversorgung. Die Klinik vereint medizinische Diagnostik, Biotechnologie und modernste ästhetische Behandlungen in einem luxuriösen Servicekonzept und nutzt KI-gestützte Hautanalyse, biologische Altersprofilierung und Gentests, um personalisierte Regenerationsprotokolle zu erstellen.

- Im Juli 2024 stellte Alma Lasers, ein führender Hersteller ästhetischer Geräte, eine neue Hybrid-Energieplattform vor, die Laser- und Radiofrequenztechnologien (RF) kombiniert und umfassende Lösungen zur Körperkonturierung und Hautstraffung bietet. Dadurch werden das Geräteangebot und die Behandlungsergebnisse in der Region verbessert.

- Im Juli 2024 präsentierte Heka Trading in den Vereinigten Arabischen Emiraten eine Reihe fortschrittlicher Lumenis-Ästhetikgeräte, darunter Geneo X, Divine Pro und triLift. Dies signalisiert verstärkte Investitionen in hochwertige, nicht-invasive ästhetische Technologien im Nahen Osten. Die Plattformen bieten verbesserte Möglichkeiten zur Hautverjüngung, -straffung und -modellierung und erweitern das Behandlungsspektrum lokaler Kliniken um innovative Laser- und energiebasierte Lösungen.

- Im Januar 2021 kündigte Candela die Verfügbarkeit seines Frax Pro-Systems an, eines von der FDA zugelassenen, nicht-ablativen fraktionierten Laser-Resurfacing-Geräts mit Frax 1550- und neuartigen 1940-Applikatoren, wodurch das Portfolio an ästhetischen Resurfacing-Geräten in Märkten wie dem Nahen Osten und Afrika gestärkt wurde.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.