Middle East Advanced Wound Care Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.06 Billion

USD

6.37 Billion

2025

2033

USD

4.06 Billion

USD

6.37 Billion

2025

2033

| 2026 –2033 | |

| USD 4.06 Billion | |

| USD 6.37 Billion | |

| % | |

|

Marktsegmentierung für moderne Wundversorgung im Nahen Osten nach Produkttyp (Verbandmaterialien, Therapiegeräte, Biologika und Sonstiges), Wundart (Primär-, Sekundär- und Tertiärversorgung), Wundklasse (Klasse I, II, III und IV), Endnutzer (Krankenhäuser, Wundzentren, Ambulante Zentren, Häusliche Pflege, Kliniken und Sonstiges) und Vertriebskanal (Direktvergabe und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für moderne Wundversorgung im Nahen Osten

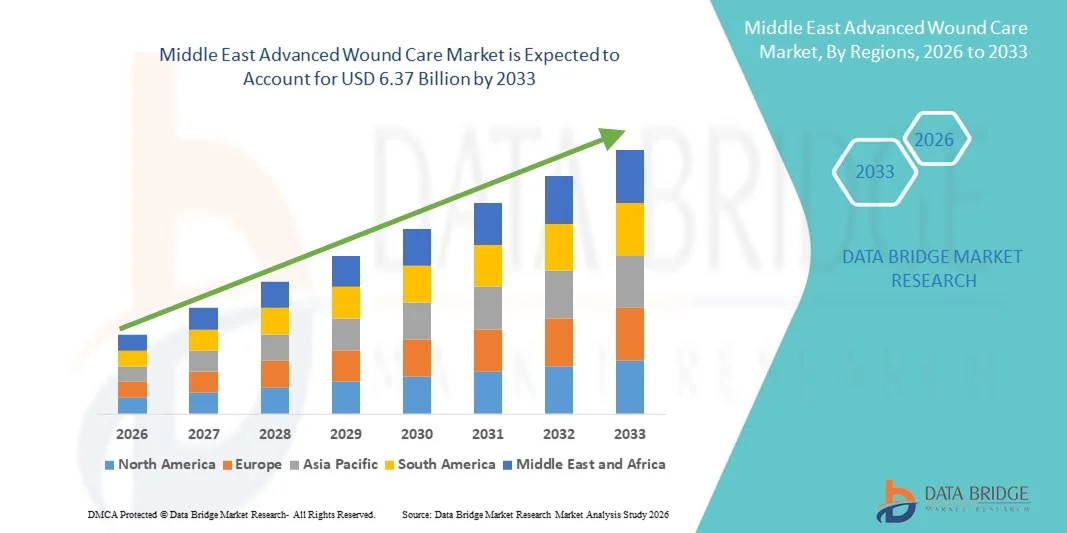

- Der Markt für moderne Wundversorgung im Nahen Osten hatte im Jahr 2025 einen Wert von 4,06 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 6,37 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,8 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Erkrankungen, steigende Investitionen in die Gesundheitsinfrastruktur und die wachsende Verbreitung fortschrittlicher Wundversorgungsprodukte in Krankenhäusern und Kliniken angetrieben, was insgesamt die Nachfrage nach modernen Wundmanagementlösungen stärkt.

- Darüber hinaus fördern das wachsende Bewusstsein für effektive Wundmanagementpraktiken, Verbesserungen der klinischen Versorgungsstandards und unterstützende Initiativen im Bereich der öffentlichen Gesundheit die Nutzung moderner Wundverbände, Therapiegeräte und anderer Lösungen und etablieren die moderne Wundversorgung als wesentlichen Bestandteil der Gesundheitsversorgung in der Region.

Marktanalyse für moderne Wundversorgung im Nahen Osten

- Moderne Wundversorgungsprodukte wie Verbände, Therapiegeräte, Biologika und andere Lösungen sind aufgrund ihrer Fähigkeit, die Heilung zu beschleunigen, Infektionen vorzubeugen und die Behandlungsergebnisse bei akuten und chronischen Wunden zu verbessern, zunehmend unverzichtbare Bestandteile der Gesundheitsversorgung im Krankenhaus und in der häuslichen Pflege.

- Die steigende Nachfrage nach fortschrittlicher Wundversorgung im Nahen Osten wird in erster Linie durch die zunehmende Verbreitung chronischer Erkrankungen wie Diabetes und Druckgeschwüre, das wachsende Bewusstsein für effektive Wundmanagementpraktiken und die verstärkten Investitionen in die Gesundheitsinfrastruktur und moderne klinische Protokolle angetrieben.

- Saudi-Arabien dominierte den Markt für moderne Wundversorgung im Nahen Osten mit dem größten Umsatzanteil von 32,9 % im Jahr 2025. Dies ist auf erhebliche Gesundheitsausgaben, staatliche Initiativen zur Stärkung der klinischen Versorgung und die frühzeitige Einführung moderner Wundversorgungsprodukte in Krankenhäusern und spezialisierten Kliniken zurückzuführen.

- Die Vereinigten Arabischen Emirate werden im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für moderne Wundversorgung sein. Gründe hierfür sind die steigende Prävalenz chronischer Erkrankungen, der Ausbau der Gesundheitsinfrastruktur und die zunehmende Nutzung moderner Wundversorgungslösungen in Krankenhäusern und der häuslichen Pflege.

- Das Segment der Wundverbände dominierte den Markt für moderne Wundversorgung im Nahen Osten mit einem Marktanteil von 40,5 % im Jahr 2025. Ausschlaggebend hierfür waren die nachgewiesene Wirksamkeit bei der Behandlung akuter und chronischer Wunden, die einfache Anwendung und die Kompatibilität mit Krankenhaus- und häuslichen Pflegeprotokollen.

Berichtsumfang und Marktsegmentierung für moderne Wundversorgung im Nahen Osten

|

Attribute |

Wichtige Markteinblicke in die moderne Wundversorgung im Nahen Osten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für moderne Wundversorgung im Nahen Osten

Aufstieg technologiegestützter und biobasierter Wundlösungen

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für moderne Wundversorgung im Nahen Osten ist die zunehmende Verwendung von biotechnologisch hergestellten Hautersatzstoffen, Unterdruck-Wundtherapiegeräten (NPWT) und intelligenten Wundverbänden, die die Heilung beschleunigen und das Infektionsrisiko verringern.

- Das Smith & Nephew PICO Einweg-NPWT-System ermöglicht es beispielsweise Patienten, postoperative Wunden zu Hause zu versorgen und gleichzeitig eine kontinuierliche Vakuumtherapie durchzuführen, wodurch die Behandlungsergebnisse verbessert und die Krankenhausaufenthaltsdauer verkürzt werden.

- Die Integration von Sensoren und digitaler Überwachung in der modernen Wundversorgung ermöglicht Funktionen wie die Verfolgung des Wundheilungsfortschritts, die Erkennung von Infektionen und die Bereitstellung von Warnmeldungen für die klinische Beurteilung. Beispielsweise verfügen die Sensicare-Wundauflagen von Mölnlycke über eine Feuchtigkeitsmesstechnologie, die Pflegekräfte über optimale Verbandswechsel informiert.

- Diese technologiegestützten Wundversorgungslösungen ermöglichen eine zentrale Überwachung und telemedizinische Interventionen, sodass Kliniker mehrere Patienten aus der Ferne verfolgen und Therapieprotokolle in Echtzeit anpassen können.

- Dieser Trend hin zu intelligenteren, patientenzentrierten und datengestützten Wundversorgungslösungen verändert die Erwartungen von Ärzten und Patienten in der Region. Unternehmen wie ConvaTec entwickeln daher biotechnologisch hergestellte und intelligente Wundversorgungsprodukte, die therapeutische Wirksamkeit mit Überwachungsfunktionen kombinieren.

- Die zunehmende Zusammenarbeit zwischen lokalen Gesundheitsdienstleistern und internationalen Wundversorgungsunternehmen ermöglicht die Entwicklung maßgeschneiderter Produkte und Schulungsprogramme, die auf die Bedürfnisse von Patienten im Nahen Osten zugeschnitten sind.

- Der zunehmende Trend zu Telemedizin und digitalen Gesundheitsplattformen in der Region treibt die Einführung intelligenter Wundversorgungslösungen weiter voran, da Ärzte die Behandlung von Patienten mit chronischen Wunden aus der Ferne überwachen und steuern können.

Marktdynamik der modernen Wundversorgung im Nahen Osten

Treiber

Zunehmende Häufigkeit chronischer Wunden und Investitionen im Gesundheitswesen

- Die zunehmende Verbreitung von Diabetes, Druckgeschwüren und anderen chronischen Wunden in Verbindung mit der wachsenden Gesundheitsinfrastruktur ist ein wesentlicher Treiber des Marktes für moderne Wundversorgung im Nahen Osten.

- Beispielsweise startete das saudische Gesundheitsministerium im April 2025 Initiativen zur Verbesserung der Behandlung chronischer Wunden in Krankenhäusern und förderte die Verwendung moderner Verbandsmaterialien und Therapiegeräte.

- Da sich Gesundheitsdienstleister auf die Verkürzung der Heilungszeiten und die Vorbeugung von Komplikationen konzentrieren, bieten moderne Wundversorgungsprodukte therapeutische Vorteile wie biotechnologisch hergestellte Materialien, NPWT und infektionskontrollierende Verbände und stellen damit eine überzeugende Verbesserung gegenüber herkömmlicher Gaze und einfachen Verbänden dar.

- Darüber hinaus führt das wachsende Bewusstsein von Ärzten und Patienten für effektive Wundmanagementpraktiken zu einer verstärkten Anwendung innovativer Wundversorgungslösungen in Krankenhäusern, Kliniken und der häuslichen Pflege.

- Die Expansion privater Gesundheitseinrichtungen, häuslicher Pflegedienste und spezialisierter Wundversorgungszentren in Ländern wie den Vereinigten Arabischen Emiraten, Saudi-Arabien und Katar treibt die Einführung fortschrittlicher Wundversorgungsprodukte weiter voran.

- Die zunehmende staatliche Förderung von Programmen zur Behandlung chronischer Krankheiten in den GCC-Staaten schafft eine strukturierte Nachfrage nach standardisierten und klinisch erprobten Wundversorgungslösungen.

- Der zunehmende Medizintourismus in Ländern wie den VAE steigert die Nachfrage nach fortschrittlichen Wundbehandlungen, da internationale Patienten qualitativ hochwertige und technologisch fortschrittliche Behandlungsoptionen erwarten.

Zurückhaltung/Herausforderung

Hohe Kosten und begrenzte lokale Fertigung

- Die vergleichsweise hohen Kosten moderner Wundversorgungsprodukte im Vergleich zu herkömmlichen Verbänden stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere in preissensiblen Segmenten und kleineren Gesundheitseinrichtungen.

- Beispielsweise gelten biotechnologisch hergestellte Hautersatzprodukte oder NPWT-Geräte oft als Premiumlösungen, was den Zugang in kleineren Kliniken oder für Patienten in der häuslichen Pflege ohne Krankenversicherung einschränkt.

- Die begrenzte lokale Produktion und die starke Abhängigkeit von Importen machen die Preisgestaltung und die Stabilität der Lieferkette zu kritischen Faktoren, insbesondere in Nicht-GCC-Ländern mit begrenzten Gesundheitsbudgets.

- Obwohl die Kosten allmählich sinken, kann der wahrgenommene Aufpreis für fortschrittliche Wundversorgungstechnologien die breite Anwendung in mittelgroßen Krankenhäusern und ambulanten Zentren immer noch behindern.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente lokale Produktion, öffentlich-private Partnerschaften und Kostenerstattungshilfen wird für ein nachhaltiges Marktwachstum und eine breitere Zugänglichkeit von entscheidender Bedeutung sein.

- Der Mangel an geschultem Personal und klinischer Expertise in einigen Ländern schränkt die optimale Nutzung moderner Wundversorgungsgeräte ein und verlangsamt deren Einführung.

- Regulatorische Verzögerungen bei der Zulassung neuer Wundversorgungsprodukte in bestimmten Ländern des Nahen Ostens schränken die Marktexpansion zusätzlich ein, da die Hersteller in der gesamten Region unterschiedliche Compliance-Anforderungen erfüllen müssen.

Marktübersicht für moderne Wundversorgung im Nahen Osten

Der Markt ist segmentiert nach Produkttyp, Wundart, Wundklasse, Endverbraucher und Vertriebskanal.

- Produkttyp

Basierend auf dem Produkttyp ist der Markt für Wundversorgung im Nahen Osten in Verbandsmaterialien, Therapiegeräte, Biologika und Sonstiges unterteilt. Das Segment der Verbandsmaterialien dominierte den Markt mit einem Umsatzanteil von 40,5 % im Jahr 2025, was auf die vielseitige Anwendbarkeit bei akuten und chronischen Wunden zurückzuführen ist. Krankenhäuser und Kliniken verwenden häufig Hydrokolloid-, Schaum-, Alginat- und antimikrobielle Verbände, um ein feuchtes Wundheilungsmilieu zu schaffen und Infektionen vorzubeugen. Die einfache Anwendung, die im Vergleich zu Therapiegeräten oder Biologika günstigeren Kosten und die Kompatibilität mit Anwendungen im Bereich der häuslichen Pflege stärken die Marktführerschaft dieser Produkte zusätzlich. Moderne Verbandsmaterialien mit Sensoren oder bioaktiven Wirkstoffen verbessern die Therapieergebnisse und gewinnen zunehmend an Bedeutung im klinischen Alltag. Das Segment profitiert von einer konstanten Nachfrage in chirurgischen Abteilungen, Notaufnahmen und der häuslichen Pflege. Die breite Verfügbarkeit, die Vertrautheit mit den Produkten bei medizinischem Fachpersonal und die nachgewiesene Wirksamkeit im Wundheilungsprozess festigen die führende Position des Verbandsmaterials in der Region.

Das Segment der Therapiegeräte wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20 % das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Nutzung in Krankenhäusern und der häuslichen Pflege. Geräte wie die Unterdruck-Wundtherapie (NPWT), Ultraschallgeräte und Phototherapiegeräte werden häufig zur Behandlung chronischer Wunden und zur postoperativen Rehabilitation eingesetzt. Diese Geräte beschleunigen die Heilung, reduzieren das Infektionsrisiko und verkürzen Krankenhausaufenthalte. Das wachsende Bewusstsein für technologiegestützte Wundversorgung bei Ärzten und Patienten fördert die Nachfrage. Tragbare NPWT-Geräte ermöglichen es Patienten, die Therapie zu Hause fortzusetzen, was die Nutzung weiter steigert. Die Integration von digitalem Monitoring und intelligenten Warnmeldungen in die Therapiegeräte verbessert die Behandlungseffektivität. Regierungsinitiativen in den GCC-Staaten zur Verbesserung der Versorgung chronischer Wunden tragen ebenfalls zum Wachstum in diesem Segment bei.

- Nach Wundart

Basierend auf der Wundart ist der Markt in primäre, sekundäre und tertiäre Wundversorgung unterteilt. Die primäre Wundversorgung dominierte den Markt mit dem größten Anteil im Jahr 2025, da sie die Erstbehandlung akuter Verletzungen und chirurgischer Wunden darstellt. Zu den Produkten gehören Standard- und Spezialverbände, topische Präparate und Basistherapiegeräte, die eine schnelle Heilung und Infektionsprävention gewährleisten. Krankenhäuser und Kliniken setzen aufgrund ihrer Kosteneffizienz und einfachen Anwendung stark auf Produkte der primären Wundversorgung. Hohe Patientenzahlen in Saudi-Arabien, den VAE und Kuwait unterstützen dieses Segment zusätzlich. Kliniker schätzen die primäre Wundversorgung wegen ihrer vorhersehbaren Ergebnisse und ihrer Anpassungsfähigkeit an verschiedene Wundarten. Kontinuierliche Innovationen bei Verbänden für die primäre Wundversorgung verbessern die therapeutische Wirksamkeit und sichern die Marktführerschaft in der Region.

Der Bereich der Sekundärversorgung von Wunden wird aufgrund der zunehmenden Verbreitung chronischer Wunden wie diabetischer Fußgeschwüre und Dekubitus voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Zu den Produkten gehören moderne Wundauflagen, NPWT-Geräte und Biologika für die komplexe Wundheilung. Das Wachstum wird durch spezialisierte Wundzentren und die zunehmende Nutzung der häuslichen Wundversorgung, insbesondere in den GCC-Staaten, angetrieben. Ein gesteigertes Bewusstsein von Ärzten für spezialisierte Interventionen bei chronischen Wunden fördert die Expansion des Bereichs. Die Integration von Telemedizin und digitaler Überwachung verbessert die Ergebnisse der Sekundärversorgung von Wunden. Patientenorientierte Behandlungsprotokolle für die Sekundärversorgung beschleunigen deren Anwendung in Krankenhäusern und Kliniken. Die steigende Inzidenz chronischer Erkrankungen im Nahen Osten unterstützt das schnelle Wachstum zusätzlich.

- Nach Wundklasse

Basierend auf der Wundklassifizierung wird der Markt in die Klassen I, II, III und IV unterteilt. Wunden der Klasse II dominierten den Markt im Jahr 2025 aufgrund ihres mittleren Schweregrades und ihrer hohen Häufigkeit in Krankenhäusern und der häuslichen Pflege. Zu diesen Wunden zählen postoperative Wunden, Verbrennungen und oberflächliche Ulzera, die moderne Verbandsmaterialien und Therapiegeräte erfordern. Krankenhäuser priorisieren die Behandlung von Wunden der Klasse II, um ein Fortschreiten der Wunde und Infektionen zu verhindern. Kliniker setzen auf klinisch validierte Verbandsmaterialien und NPWT-Geräte für eine vorhersagbare Heilung. Staatliche Gesundheitsinitiativen in Saudi-Arabien und den VAE, die standardisierte Wundversorgungsprotokolle fördern, unterstützen dieses Segment. Die breite Anwendbarkeit und die moderate Behandlungskomplexität machen Wunden der Klasse II zum umsatzstärksten Segment in der Region.

Für das Segment der Wunden der Klasse III wird von 2026 bis 2033 das schnellste Wachstum erwartet, bedingt durch die Zunahme chronischer und komplexer Wunden wie tiefer Ulzera und schwerer Verbrennungen. Moderne Wundversorgungsprodukte, darunter NPWT-Geräte, Biologika und biotechnologisch hergestellte Wundauflagen, werden zunehmend für Wunden der Klasse III eingesetzt. Die spezialisierte Versorgung in Krankenhäusern und Wundzentren fördert die Anwendung dieser Produkte. Die Integration von Telemedizin ermöglicht die kontinuierliche Überwachung und Behandlung komplexer Wunden. Die wachsende Zahl von Diabetikern und die alternde Bevölkerung im Nahen Osten beschleunigen die Nachfrage. Das gestiegene Bewusstsein der Patienten und ihre Präferenz für fortschrittliche Lösungen tragen zum rasanten Wachstum dieses Segments bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Wundversorgung im Nahen Osten in Krankenhäuser, Wundzentren, ambulante Zentren, häusliche Pflege, Kliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 45 % im Jahr 2025, bedingt durch hohe Patientenzahlen und einen umfassenden Bedarf an Wundmanagement. Krankenhäuser verwenden eine breite Palette moderner Wundversorgungsprodukte, darunter Verbände, Therapiegeräte und Biologika für akute, chronische und postoperative Wunden. Die Präsenz spezialisierter Wundversorgungseinheiten in Universitätskliniken verstärkt die Nachfrage zusätzlich. Krankenhäuser profitieren von zentralisierter Beschaffung und der Möglichkeit, standardisierte Protokolle stationsübergreifend anzuwenden. Die Marktführerschaft dieses Segments wird zudem durch staatliche Initiativen und die Krankenversicherung in den GCC-Staaten unterstützt. Die Einführung moderner Wundversorgung in Krankenhäusern führt zu kürzeren Heilungszeiten, niedrigeren Infektionsraten und besseren Behandlungsergebnissen. Das hohe Bewusstsein von Klinikern und Verwaltungsangestellten für die Wirksamkeit moderner Wundversorgungsprodukte trägt weiterhin zur führenden Position dieses Segments bei.

Der Bereich der häuslichen Krankenpflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach der Behandlung chronischer Wunden im häuslichen Umfeld. Patienten mit diabetischen Fußgeschwüren oder Dekubitus nutzen vermehrt tragbare NPWT-Geräte und intelligente Wundauflagen zu Hause. Telemedizinische Plattformen ermöglichen die Fernüberwachung durch Ärzte und fördern so die Akzeptanz zusätzlich. Der Komfort und die Bequemlichkeit einer modernen Wundversorgung zu Hause sprechen sowohl Patienten als auch Pflegekräfte an. Die zunehmende staatliche und private Förderung von Programmen der häuslichen Krankenpflege in Ländern wie den Vereinigten Arabischen Emiraten und Saudi-Arabien treibt die Marktexpansion weiter an. Auch die steigende Zahl älterer Menschen, die eine kontinuierliche Wundversorgung benötigen, ist ein wichtiger Faktor für das beschleunigte Wachstum in diesem Segment.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Wundversorgung im Nahen Osten in Direktvertrieb und Einzelhandel unterteilt. Der Direktvertrieb dominierte den Markt mit einem Umsatzanteil von 52 % im Jahr 2025, getrieben durch Großeinkäufe von Krankenhäusern, Kliniken und staatlichen Gesundheitseinrichtungen. Groß angelegte Ausschreibungsvereinbarungen ermöglichen es Gesundheitseinrichtungen, sich kontinuierlich mit modernen Wundversorgungsprodukten zu verhandelten Preisen zu versorgen. Dieser Vertriebskanal gewährleistet termingerechte Lieferung, Qualitätssicherung und Zugang zu hochwertigen Produkten wie NPWT-Geräten und Biologika. Regierungsaufträge und öffentliche Krankenhausausschreibungen in den GCC-Staaten, insbesondere in Saudi-Arabien und den VAE, stärken dieses Segment zusätzlich. Kliniker verlassen sich auf Direktvertriebsangebote, um einen ausreichenden Vorrat an wichtigen Produkten für die Akut- und Langzeitwundversorgung zu sichern. Die Dominanz dieses Segments wird durch langfristige Verträge und zentralisierte Beschaffungsprozesse verstärkt, die den Verwaltungsaufwand und die Kosten reduzieren.

Der Einzelhandel wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, bedingt durch die steigende Nachfrage nach rezeptfreien Wundversorgungsprodukten in Apotheken und Online-Shops. Patienten und Pflegekräfte bevorzugen zunehmend den einfachen Zugang zu modernen Wundverbänden, topischen Präparaten und kleinen Therapiegeräten für den Heimgebrauch. Das Wachstum des E-Commerce und digitaler Gesundheitsplattformen fördert die Expansion des Einzelhandels, insbesondere in den urbanen Zentren der Vereinigten Arabischen Emirate, Saudi-Arabiens und Katars. Die Verfügbarkeit im Einzelhandel unterstützt die Selbstversorgung von leichten bis mittelschweren Wunden und reduziert so Krankenhausbesuche. Das wachsende Bewusstsein der Verbraucher für moderne Wundversorgungslösungen trägt zu einer höheren Akzeptanz bei. Die Bequemlichkeit, Produkte über den Einzelhandel für den sofortigen Gebrauch zu erwerben, treibt das rasante Wachstum in diesem Segment an.

Regionale Analyse des Marktes für moderne Wundversorgung im Nahen Osten

- Saudi-Arabien dominierte den Markt für moderne Wundversorgung im Nahen Osten mit dem größten Umsatzanteil von 32,9 % im Jahr 2025. Dies ist auf erhebliche Gesundheitsausgaben, staatliche Initiativen zur Stärkung der klinischen Versorgung und die frühzeitige Einführung moderner Wundversorgungsprodukte in Krankenhäusern und spezialisierten Kliniken zurückzuführen.

- Patienten und Gesundheitsdienstleister in der Region schätzen zunehmend die Wirksamkeit, die schnelleren Heilungsergebnisse und die Infektionskontrolle, die moderne Wundversorgungsprodukte wie Verbände, Therapiegeräte und Biologika bieten.

- Diese weitverbreitete Anwendung wird zusätzlich durch etablierte Krankenhäuser, hohe Gesundheitsausgaben, eine technologieaffine Ärzteschaft und Initiativen zur Integration moderner Wundmanagementprotokolle unterstützt, wodurch sich die fortschrittliche Wundversorgung als bevorzugte Lösung für die Behandlung akuter und chronischer Wunden im klinischen und häuslichen Bereich etabliert hat.

Einblick in den Markt für moderne Wundversorgung in Saudi-Arabien

Der Markt für moderne Wundversorgung in Saudi-Arabien erzielte 2025 mit 32,9 % den größten Umsatzanteil. Treiber dieser Entwicklung sind die hohe Prävalenz chronischer Wunden, der Ausbau der Krankenhausinfrastruktur und staatliche Initiativen zur Verbesserung der Wundmanagementprotokolle. Gesundheitsdienstleister und Patienten legen zunehmend Wert auf moderne Wundverbände, Therapiegeräte und Biologika für eine schnellere Heilung und Infektionsprävention. Die wachsende Nutzung von Telemedizin und häuslicher Wundversorgung treibt das Marktwachstum zusätzlich an. Krankenhäuser und spezialisierte Wundzentren sind die Hauptabnehmer, während auch Privatkliniken diese Technologien zunehmend einsetzen. Aufklärungskampagnen und Schulungsprogramme für medizinisches Fachpersonal fördern den Einsatz moderner Wundversorgungslösungen. Die Kombination aus hohen Gesundheitsausgaben, staatlicher Unterstützung und Patientennachfrage etabliert Saudi-Arabien als führendes Land in der Region.

Einblick in den Markt für moderne Wundversorgung in den Vereinigten Arabischen Emiraten (VAE).

Der Markt für moderne Wundversorgung in den VAE erreichte 2025 einen Anteil von 21 % und wird voraussichtlich im Prognosezeitraum das schnellste Wachstum in der Region verzeichnen. Zunehmende Fälle von diabetischen Ulzera, postoperativen Wunden und Dekubitus treiben die Nachfrage nach fortschrittlichen Produkten an. Die Präsenz etablierter Krankenhäuser, Privatkliniken und ambulanter Pflegedienste beschleunigt die Akzeptanz. Patienten und Ärzte in den VAE legen Wert auf Produkte, die eine schnelle Wundheilung, Infektionskontrolle und einfache Anwendung ermöglichen, insbesondere bei chronischen und komplexen Wunden. Staatliche Gesundheitsinitiativen und Investitionen in moderne Krankenhaustechnologien fördern die Nutzung von NPWT-Geräten und biobasierten Wundauflagen. Die Integration von Telemedizin für Fernüberwachung und häusliche Pflegelösungen erweitert die Marktchancen zusätzlich.

Einblick in den Markt für moderne Wundversorgung in Katar

Der Markt für moderne Wundversorgung in Katar wird 2025 einen Umsatzanteil von 10 % erreichen. Haupttreiber sind der Ausbau der Gesundheitsinfrastruktur und die steigende Prävalenz chronischer Erkrankungen. Krankenhäuser und Fachkliniken setzen vermehrt auf moderne Wundverbände und Therapiegeräte, um die Heilungsergebnisse zu verbessern. Das Bewusstsein und die Präferenz der Patienten für technologisch optimierte Wundversorgung wachsen, während staatliche Programme ein strukturiertes Management chronischer Wunden fördern. Die Nachfrage nach häuslichen Pflegelösungen steigt, insbesondere für Patienten mit Langzeiterkrankungen. Der zunehmende Medizintourismus in Katar trägt ebenfalls zur Verbreitung hochwertiger Wundversorgungsprodukte bei. Kontinuierliche Weiterbildungen für medizinisches Fachpersonal gewährleisten den korrekten Einsatz moderner Wundversorgungstechnologien.

Einblick in den Markt für fortgeschrittene Wundversorgung in Kuwait

Der Markt für moderne Wundversorgung in Kuwait erreichte 2025 einen Umsatzanteil von 8 %, was auf die hohe Akzeptanz in Krankenhäusern und spezialisierten Kliniken zurückzuführen ist. Chronische Wunden wie diabetische Fußgeschwüre und Dekubitus sind die Haupttreiber. Moderne Wundverbände, NPWT-Geräte und Biologika werden häufig eingesetzt, um die Behandlungsergebnisse zu verbessern. Der Fokus des Gesundheitssystems auf moderne Behandlungsprotokolle in Verbindung mit einem steigenden Patientenbewusstsein fördert die Anwendung. Häusliche Pflegedienste für die Behandlung chronischer Wunden werden zunehmend ausgebaut. Staatliche Programme zur Förderung der Patientensicherheit und einer verbesserten Wundheilung tragen zusätzlich zum Marktwachstum bei. Auch Privatkliniken leisten mit ihren spezialisierten Wundversorgungslösungen einen Beitrag.

Marktanteil im Bereich der fortgeschrittenen Wundversorgung im Nahen Osten

Die Branche für moderne Wundversorgung im Nahen Osten wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Convatec Group PLC (UK)

- Smith & Nephew (UK)

- 3M (USA)

- Coloplast A/S (Dänemark)

- Mölnlycke Health Care AB (Schweden)

- Baxter (USA)

- B. Braun SE (Deutschland)

- Medline Industries Inc. (USA)

- Cardinal Health, Inc. (USA)

- Hollister Incorporated (USA)

- Organogenesis Inc. (USA)

- Integra LifeSciences Holdings Corporation (USA)

- DermaRite Industries LLC (USA)

- Urgo Medical (Frankreich)

- Lohmann & Rauscher International GmbH & Co. KG (Österreich)

- HARTMANN Gruppe (Deutschland)

- Systagenix Wound Management Ltd (USA)

- Advanced BioHealing, Inc. (USA)

- NuLife Science Pvt. Ltd. (Indien)

Welche aktuellen Entwicklungen gibt es auf dem Markt für moderne Wundversorgung im Nahen Osten?

- Im Januar 2026 erhielt die topische Creme Bonvadis® von der ägyptischen Arzneimittelbehörde (EDA) die Zulassung als Medizinprodukt für alle Indikationen im Bereich Wunden. Dies ermöglicht einen erweiterten Marktzugang für das Produkt in Ägypten und unterstützt ein breiteres regionales Angebot an Wundbehandlungsoptionen.

- Im April 2025 kündigte Ayu Life Sciences an, 33 Millionen AED (≈ 9 Millionen USD) in den Bau einer neuen, hochmodernen Produktionsstätte für Wundversorgungsprodukte in der Jebel Ali Free Zone (JAFZA) in Dubai zu investieren. Der Schwerpunkt der Anlage liegt auf der Herstellung von Wundversorgungslösungen der nächsten Generation, wie z. B. künstlichen Hautersatzstoffen und antimikrobiellen Verbänden. Es handelt sich um die erste Hightech-Wundversorgungsanlage dieser Art in der Region.

- Im April 2025 fand die 16. Abu Dhabi Wound Care Conference im ADNEC in Abu Dhabi, VAE, statt. Sie brachte Wundexperten aus aller Welt zusammen, um die neuesten klinischen Erkenntnisse, Innovationen und bewährten Verfahren in der Wundheilung und -behandlung auszutauschen.

- Im Februar 2025 eröffnete Tamer Mölnlycke Care, ein strategisches Joint Venture zwischen Mölnlycke Health Care und der Tamer Group, offiziell eine Produktionsstätte in Jeddah, Saudi-Arabien, um dort hochwertige medizinische Produkte und ausgewählte Wundversorgungsprodukte herzustellen und zu vertreiben. Dies steht im Einklang mit der Saudi Vision 2030 zur Verbesserung des Zugangs zur Gesundheitsversorgung und deren Qualität in der Region.

- Im November 2024 erhielt die topische Creme Bonvadis® die Zulassung als Medizinprodukt für alle Indikationen im Zusammenhang mit Wunden in Saudi-Arabien. Damit kann der fortschrittliche Wundverband im Königreich für akute, chronische und narbenbedingte Wunden vermarktet werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.