Global Ultrasound Probe Holders Market

Marktgröße in Milliarden USD

CAGR :

%

USD

234.35 Million

USD

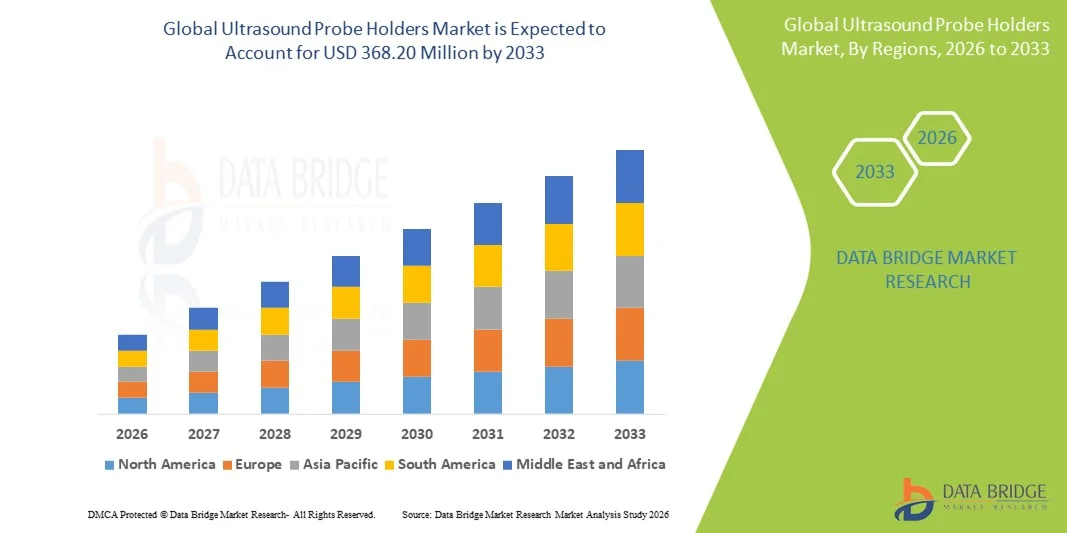

368.20 Million

2025

2033

USD

234.35 Million

USD

368.20 Million

2025

2033

| 2026 –2033 | |

| USD 234.35 Million | |

| USD 368.20 Million | |

| % | |

|

Marktsegmentierung für Ultraschall-Sondenhalter weltweit nach Typ (gerade Sonde und Winkelsonde), Anwendungen (Krankenhäuser, Kliniken, Diagnosezentren, ambulante Operationszentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Ultraschallsondenhalter

- Der globale Markt für Ultraschallsondenhalter hatte im Jahr 2025 einen Wert von 234,35 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 368,20 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,81 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung bildgebender Diagnoseverfahren, den steigenden Fokus auf Infektionskontrolle und Hygienestandards im Gesundheitswesen sowie den Bedarf an effizienten und ergonomischen Lösungen für die Aufbewahrung und Handhabung von Ultraschallsonden im klinischen Arbeitsablauf getrieben. Diese Faktoren steigern die Nachfrage nach fortschrittlichen Sondenhaltern, die die betriebliche Effizienz und Sicherheit verbessern.

- Darüber hinaus führen weltweit steigende Gesundheitsausgaben, der zunehmende Einsatz von patientennahem Ultraschall (POCUS) und die Integration innovativer Funktionen wie antimikrobieller Materialien und ergonomischer Designs dazu, dass Gesundheitsdienstleister integrierte Halterungen für Ultraschallsonden bevorzugen. Diese steigende Nachfrage nach sicherem, benutzerfreundlichem und infektionspräventivem medizinischem Zubehör treibt das Marktwachstum maßgeblich an.

Marktanalyse für Ultraschallsondenhalter

- Ultraschallsondenhalter, die zur sicheren Unterstützung und Organisation von Ultraschallwandlern während diagnostischer Verfahren entwickelt wurden, sind aufgrund ihrer Rolle bei der Verbesserung der Arbeitsabläufe, der Aufrechterhaltung der Sondenhygiene und der Erleichterung der ergonomischen Handhabung von Scannern zunehmend wichtige Zubehörteile in modernen Gesundheits- und Bildgebungseinrichtungen.

- Die steigende Nachfrage nach Ultraschallsondenhaltern wird primär durch das zunehmende Volumen diagnostischer Bildgebungsverfahren, den verstärkten Fokus auf Infektionsschutzprotokolle im Gesundheitswesen und den Bedarf an zuverlässigen, benutzerfreundlichen Aufbewahrungslösungen bedingt, die empfindliche Ultraschallsonden schützen und die klinische Produktivität steigern.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,9 % den Markt für Ultraschallsondenhalter. Gründe hierfür waren die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz bildgebender Diagnoseverfahren und die starke Nachfrage von Krankenhäusern und Diagnosezentren, die ergonomisches und infektionspräventives Zubehör einsetzen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein. Gründe hierfür sind der Ausbau der Gesundheitsdienstleistungen, die zunehmende Nutzung von Ultraschall in Kliniken und Krankenhäusern, steigende Investitionen in Medizintechnik und das wachsende Bewusstsein für Lösungen im Sondenmanagement.

- Das Segment der geraden Sonden dominierte den Markt mit dem größten Marktanteil von 55,2 % im Jahr 2025, was auf die breite Kompatibilität mit Standard-Ultraschallsystemen und die weite Verbreitung in routinemäßigen Diagnoseverfahren zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Ultraschallsondenhalter

|

Attribute |

Ultraschall-Sondenhalter: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Ultraschallsondenhalter

Schwerpunkt Ergonomie und Infektionskontrolle in Gesundheitseinrichtungen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Ultraschallsondenhalter ist der zunehmende Fokus auf ergonomische Designs in Kombination mit Infektionsschutzfunktionen, um sowohl den Komfort des Klinikpersonals als auch die Patientensicherheit während der diagnostischen Verfahren zu gewährleisten.

- Beispielsweise ermöglichen wandmontierte und mobile Sondenhalter mit einstellbaren Winkeln den Ultraschalluntersuchern eine komfortable Positionierung der Sonden unter Einhaltung steriler Handhabungsstandards, wodurch repetitive Belastungsverletzungen reduziert werden.

- Moderne Sondenhalter verfügen nun über antimikrobielle Materialien und leicht zu reinigende Oberflächen, wodurch Krankenhäuser und Kliniken strenge Hygieneprotokolle einhalten und das Risiko von Kreuzkontaminationen verringern können.

- Die nahtlose Integration dieser Halter in moderne Ultraschallsysteme ermöglicht eine effiziente Lagerung, einen schnellen Zugriff und einen optimierten Arbeitsablauf in stark frequentierten radiologischen Abteilungen und steigert so die diagnostische Gesamteffizienz.

- Dieser Trend hin zu ergonomischen, sicheren und workflowoptimierten Sondenhaltern verändert die Beschaffungspräferenzen von Krankenhäusern und treibt die Hersteller dazu an, innovative Designs zu entwickeln, die sowohl klinischen als auch betrieblichen Anforderungen gerecht werden.

- Die Nachfrage nach Ultraschallsondenhaltern, die Ergonomie und Infektionsschutz vereinen, steigt in Krankenhäusern, Diagnosezentren und ambulanten Einrichtungen, da Gesundheitsdienstleister der Sicherheit des Personals und der Patientenhygiene höchste Priorität einräumen.

- Die Integration intelligenter Aufbewahrungsfunktionen, wie z. B. verstellbare Fächer und modulare Designs für verschiedene Sondentypen, erhöht die operative Flexibilität und reduziert Handhabungsfehler bei Sonden im klinischen Arbeitsablauf.

Marktdynamik von Ultraschallsondenhaltern

Treiber

Steigende Fallzahlen in der diagnostischen Bildgebung und Fokus auf Workflow-Effizienz

- Die zunehmende Anzahl diagnostischer Bildgebungsverfahren und die Notwendigkeit, klinische Arbeitsabläufe zu optimieren, sind wesentliche Faktoren für die verstärkte Nutzung von Ultraschallsondenhaltern in Gesundheitseinrichtungen.

- Beispielsweise begannen im Jahr 2025 große Krankenhäuser in Nordamerika und Europa mit der Einführung verstellbarer Sondenhalter zur Unterstützung von Point-of-Care-Ultraschallanwendungen (POCUS), wodurch die Effizienz in Zentren für Bildgebung mit hohem Patientenaufkommen gesteigert wurde.

- Sondenhalter reduzieren Sondenschäden, gewährleisten eine ordnungsgemäße Aufbewahrung und sparen wertvolle Zeit des medizinischen Personals – sie sind daher ein unverzichtbares Zubehör für Krankenhäuser, Kliniken und Diagnosezentren.

- Darüber hinaus veranlasst das wachsende Bewusstsein für Infektionskontrolle und die Einhaltung von Krankenhaushygienestandards Gesundheitseinrichtungen dazu, in Halter aus antimikrobiellen Materialien oder mit einem Design für einfache Reinigung zu investieren.

- Die praktische, übersichtliche Sondenverwaltung, die Zugänglichkeit während Eingriffen und die Kompatibilität mit verschiedenen Ultraschallsystemen fördern das Marktwachstum in Krankenhäusern und Kliniken zusätzlich.

- Der Trend zur Modernisierung von Diagnoseeinrichtungen und zur Investition in ergonomisch gestaltetes, sicheres und effizientes Ultraschallzubehör erweitert die Marktchancen weltweit kontinuierlich.

- Der zunehmende regulatorische Fokus auf Infektionsprävention in Gesundheitseinrichtungen zwingt Krankenhäuser dazu, veraltete Aufbewahrungssysteme durch hygienische, leicht zu desinfizierende Sondenhalter zu ersetzen.

- Die zunehmende Verbreitung von Ultraschall in ambulanten Kliniken und ambulanten Operationszentren schafft eine neue Nachfrage nach kostengünstigen, robusten und tragbaren Aufbewahrungslösungen für Ultraschallsonden.

Zurückhaltung/Herausforderung

Hohe Kosten und begrenzte Standardisierung der Systeme

- Die vergleichsweise hohen Kosten moderner Ultraschallsondenhalter und das Fehlen standardisierter, mit allen Ultraschallgeräten kompatibler Designs stellen Herausforderungen für eine breitere Marktakzeptanz dar.

- Beispielsweise sind einige Spezialhalterungen, die für High-End-Bildgebungssysteme entwickelt wurden, mit älteren oder kostengünstigen Geräten nicht kompatibel, was deren Einsatz in Kliniken mit begrenztem Budget oder in Entwicklungsländern einschränkt.

- Die Gewährleistung der Kompatibilität mit verschiedenen Sondentypen und die Aufrechterhaltung der Langlebigkeit bei gleichzeitiger Integration ergonomischer und infektionspräventiver Merkmale erhöhen die Komplexität und die Kosten der Fertigung.

- Krankenhäuser und Diagnosezentren zögern möglicherweise aufgrund der anfänglichen Kosten, bestehende Lagerlösungen zu ersetzen, obwohl dies langfristig Effizienz- und Sicherheitsvorteile mit sich bringt.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente, universell kompatible Designs und die Aufklärung von Gesundheitsdienstleistern über verbesserte Arbeitsabläufe und Hygienevorteile sind entscheidend für eine nachhaltige Akzeptanz.

- Hersteller, die sich auf modulare, anpassungsfähige und kostengünstige Sondenhalter konzentrieren, werden diese Hindernisse voraussichtlich überwinden und den Markt sowohl in entwickelten als auch in aufstrebenden Regionen ausweiten.

- Das begrenzte Bewusstsein kleinerer Kliniken für die Effizienz- und Hygienevorteile von Sondenhaltern kann die Akzeptanz in bestimmten Regionen verlangsamen.

- Der potenzielle Wartungsaufwand und die Reinigungsprotokolle für fortschrittliche oder antimikrobielle Behälter könnten einige Einrichtungen von einer Aufrüstung abhalten, insbesondere dort, wo die Mitarbeiterschulung begrenzt ist.

Marktübersicht für Ultraschallsondenhalter

Der Markt ist nach Art und Anwendung segmentiert.

- Nach Typ

Basierend auf dem Sondentyp wird der Markt für Ultraschallsonden in gerade und abgewinkelte Sonden unterteilt. Das Segment der geraden Sonden dominierte den Markt mit einem Umsatzanteil von 55,2 % im Jahr 2025. Dies ist auf die breite Kompatibilität mit Standard-Ultraschallsystemen und die weite Verbreitung in der Routinediagnostik zurückzuführen. Gerade Sonden werden aufgrund ihres einfachen Designs und ihrer leichten Handhabung häufig in verschiedenen klinischen Anwendungen eingesetzt, darunter Abdomen-, Geburtshilfe- und Herzbildgebung. Gesundheitsdienstleister bevorzugen gerade Sonden oft, da sie eine gleichbleibende Bildqualität liefern und im Vergleich zu abgewinkelten Sonden einfacher zu sterilisieren und zu warten sind. Dieses Segment profitiert von einer starken Akzeptanz in Krankenhäusern, Kliniken und Diagnosezentren, wo hohe Patientenzahlen zuverlässige und vielseitige Sonden erfordern. Darüber hinaus fördert die Verfügbarkeit kostengünstiger Optionen für gerade Sonden die Verbreitung in Entwicklungsländern und festigt so deren Marktführerschaft. Ihr ergonomisches Design ermöglicht es Sonographen, längere Untersuchungen mit minimaler Ermüdung durchzuführen und so die Arbeitseffizienz zu steigern.

Für das Segment der Winkelsonden wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,3 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Anwendung in spezialisierten Bildgebungsverfahren wie der kardiovaskulären, muskuloskelettalen und gynäkologischen Diagnostik. Winkelsonden ermöglichen einen besseren Zugang zu schwer erreichbaren anatomischen Strukturen und sind daher für präzise Diagnostik in komplexen Fällen unerlässlich. Krankenhäuser und Diagnosezentren investieren verstärkt in Winkelsonden, um ihr Leistungsspektrum zu erweitern und die diagnostische Genauigkeit zu verbessern. Die steigende Nachfrage nach fortschrittlichen Bildgebungsverfahren und minimalinvasiver Diagnostik trägt zu ihrer Verbreitung bei. Winkelsonden eignen sich auch für tragbare und patientennahe Ultraschallsysteme, bei denen Flexibilität und kompaktes Design gefragt sind. Technologische Fortschritte, die die Sondenauflösung verbessern, das Gewicht reduzieren und die ergonomische Handhabung für Ärzte optimieren, beschleunigen das Wachstum zusätzlich.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Ultraschallsonden in Krankenhäuser, Kliniken, Diagnosezentren, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 50 % im Jahr 2025. Dies ist auf den hohen Patientendurchsatz, die umfassende Diagnostik und den weitverbreiteten Einsatz von Ultraschall in verschiedenen Abteilungen zurückzuführen. Krankenhäuser benötigen verschiedene Sondentypen, darunter gerade und abgewinkelte Sonden, um ein breites Spektrum an Untersuchungen durchzuführen – von der allgemeinen Bildgebung bis hin zu spezialisierten kardiovaskulären und geburtshilflichen Untersuchungen. Die Einführung von Ultraschall wird durch gut geplante Budgets, qualifizierte Sonographen und Krankenhausprotokolle unterstützt, die diagnostische Genauigkeit und effiziente Arbeitsabläufe gewährleisten. Krankenhäuser modernisieren zunehmend ihren Sondenbestand und setzen dabei auf hochauflösende und langlebige Sonden, die eine häufige Anwendung ohne Qualitätseinbußen ermöglichen. Das Segment profitiert von kontinuierlichen technologischen Weiterentwicklungen, darunter ergonomische Sondendesigns und fortschrittliche Sterilisationsverfahren. Große Krankenhäuser bevorzugen zudem standardisierte Sondenmodelle, um den Schulungsaufwand für das Personal zu reduzieren und einen effizienten Betrieb sicherzustellen.

Das Segment der Diagnosezentren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Nachfrage nach ambulanten Bildgebungsleistungen, das wachsende Bewusstsein für präventive Gesundheitsvorsorge und der Ausbau patientennaher Ultraschalluntersuchungen. Diagnosezentren konzentrieren sich auf die Bereitstellung spezialisierter Bildgebungslösungen für einen breiten Patientenstamm und gehören daher zu den Vorreitern bei der Einführung fortschrittlicher und tragbarer Ultraschallsonden, einschließlich Winkelsonden für präzise Untersuchungen. Diese Zentren investieren häufig vorrangig in vielseitige Sondentypen, die mit einem einzigen Gerät verschiedene Bildgebungsanwendungen ermöglichen. Der Trend zu kosteneffizienten und qualitativ hochwertigen ambulanten Leistungen erhöht den Bedarf an ergonomischen und wartungsfreundlichen Sonden. Das Wachstum wird zusätzlich durch Kooperationen mit Gesundheitsnetzwerken und mobilen Bildgebungseinheiten gefördert, die Sonden benötigen, die in unterschiedlichen Umgebungen hohe Leistung erbringen. Diagnosezentren profitieren außerdem von einem steigenden Gesundheitsbewusstsein der Patienten und einer verbesserten Krankenversicherung, die regelmäßige Vorsorgeuntersuchungen fördert.

Regionale Marktanalyse für Ultraschallsondenhalter

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,9 % den Markt für Ultraschallsondenhalter. Gründe hierfür waren die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz bildgebender Diagnoseverfahren und die starke Nachfrage von Krankenhäusern und Diagnosezentren, die ergonomisches und infektionspräventives Zubehör einsetzen.

- Gesundheitsdienstleister in der Region legen Wert auf Sondenhalter, da diese die betriebliche Effizienz steigern, Sondenschäden reduzieren und sterile Handhabungsprotokolle unterstützen. Dadurch werden die Patientensicherheit und der Komfort des Personals bei bildgebenden Verfahren mit hohem Durchsatz gewährleistet.

- Diese starke Akzeptanz wird zusätzlich durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein für Infektionspräventionsmaßnahmen, gut ausgebildete Sonographen und erhebliche Investitionen in moderne Diagnosegeräte unterstützt, wodurch Sondenhalter zu einem Standardzubehör in Krankenhäusern, Diagnosezentren und ambulanten Bildgebungseinrichtungen geworden sind.

Markteinblicke für Ultraschallsondenhalter in den USA

Der US-amerikanische Markt für Ultraschallsondenhalter erzielte 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die zunehmende Verbreitung bildgebender Diagnoseverfahren und der wachsende Fokus auf Infektionskontrolle in Krankenhäusern und Kliniken. Gesundheitsdienstleister legen immer mehr Wert auf sichere und übersichtliche Aufbewahrungslösungen für Sonden, um effiziente Arbeitsabläufe zu gewährleisten und Kreuzkontaminationen zu vermeiden. Ergonomische und antimikrobielle Designs fördern die Akzeptanz zusätzlich, insbesondere in Krankenhäusern, Diagnosezentren und stark frequentierten ambulanten Einrichtungen. Die starke Präsenz führender Medizintechnikhersteller und die fortschrittliche Gesundheitsinfrastruktur begünstigen Innovationen und ein schnelleres Marktwachstum. Auch die Nachfrage nach patientennahem Ultraschall (POCUS) für mobile und patientennahe Anwendungen trägt zum Wachstum bei.

Einblick in den europäischen Markt für Ultraschallsondenhalter

Der europäische Markt für Ultraschall-Sondenhalter wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die strengen Hygiene- und Sicherheitsvorschriften im Gesundheitswesen sowie die steigende Nachfrage nach effizienten diagnostischen Arbeitsabläufen. Die zunehmende Urbanisierung in Verbindung mit der Modernisierung von Krankenhäusern und Diagnosezentren fördert die Einführung fortschrittlicher Sondenhalter. Europäische Gesundheitsdienstleister investieren zudem in ergonomische und leicht zu desinfizierende Lösungen, um die Standards der Infektionsprävention zu erfüllen. Der Markt wächst in Krankenhäusern, Kliniken und ambulanten Zentren, wobei Sondenhalter sowohl in neue Bildgebungssysteme als auch in die Modernisierung bestehender Einrichtungen integriert werden.

Markteinblicke für Ultraschallsondenhalter in Großbritannien

Der Markt für Ultraschallsondenhalter in Großbritannien wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von patientennahem Ultraschall, der verstärkte Fokus auf Infektionskontrolle und die Nachfrage nach effizienteren klinischen Arbeitsabläufen. Bedenken hinsichtlich Sondenkontamination und Gerätebeschädigung veranlassen Krankenhäuser und Diagnosezentren, in hochwertige Aufbewahrungslösungen zu investieren. Die gut ausgebaute Gesundheitsinfrastruktur Großbritanniens und der hohe Stellenwert der Patientensicherheit tragen zusätzlich zum Marktwachstum bei. Darüber hinaus fördert die Verfügbarkeit ergonomischer und modularer Sondenhalter deren Einsatz sowohl in stationären als auch in ambulanten Einrichtungen.

Einblick in den deutschen Markt für Ultraschallsondenhalter

Der Markt für Ultraschallsondenhalter in Deutschland wird voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Infektionsprävention und die zunehmende Verbreitung moderner Ultraschallsysteme in Krankenhäusern und Diagnosezentren. Deutschlands Fokus auf Innovationen im Gesundheitswesen und betriebliche Effizienz fördert den Einsatz von Sondenhaltern mit ergonomischen und antimikrobiellen Eigenschaften. Die Integration der Halter in moderne Bildgebungsgeräte und der Bedarf an standardisierten, sicheren Aufbewahrungslösungen in stark frequentierten Gesundheitseinrichtungen treiben die Akzeptanz weiter an. Krankenhäuser und ambulante Bildgebungszentren bevorzugen zunehmend langlebige, leicht zu reinigende Sondenhalter, die einen hohen Patientendurchsatz und die Einhaltung von Hygieneprotokollen gewährleisten.

Markteinblicke für Ultraschallsondenhalter im asiatisch-pazifischen Raum

Der Markt für Ultraschall-Sondenhalter im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2026–2033 mit einer jährlichen Wachstumsrate (CAGR) von 23 % am schnellsten wachsen. Treiber dieses Wachstums sind steigende Investitionen in die Gesundheitsinfrastruktur, die zunehmende Verbreitung von Ultraschallbildgebung und das wachsende Bewusstsein für Infektionsschutzstandards. Länder wie China, Japan und Indien erleben eine rasante Einführung moderner Diagnoseeinrichtungen, was die Nachfrage nach effizienten und ergonomischen Sondenhaltern ankurbelt. Die expandierenden patientennahen und ambulanten Bildgebungsdienste in der Region sowie staatliche Initiativen zur Modernisierung des Gesundheitswesens fördern das Wachstum zusätzlich. Darüber hinaus entwickelt sich der asiatisch-pazifische Raum zu einem Zentrum für die Produktion und den erschwinglichen Preis von Sondenhaltern und verbessert so deren Verfügbarkeit in Krankenhäusern, Kliniken und Diagnosezentren.

Einblick in den japanischen Markt für Ultraschallsondenhalter

Der japanische Markt gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der hohen Ultraschallnutzung und des starken Fokus auf Patientensicherheit zunehmend an Bedeutung. Krankenhäuser und Diagnosezentren investieren in ergonomische, antimikrobielle Sondenhalter, um hohe Patientenzahlen zu bewältigen und das Risiko von Kreuzkontaminationen zu minimieren. Die Integration in moderne Ultraschallsysteme und tragbare Geräte fördert die Verbreitung. Japans alternde Bevölkerung dürfte die Nachfrage nach benutzerfreundlichen, sicheren und effizienten Sondenaufbewahrungslösungen sowohl im stationären als auch im ambulanten Bereich weiter ankurbeln. Die Kombination aus hohen Qualitätsstandards und technologischem Fortschritt macht Japan zu einem Schlüsselmarkt im asiatisch-pazifischen Raum.

Einblick in den indischen Markt für Ultraschallsondenhalter

Der indische Markt für Ultraschallsondenhalter wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die rasante Urbanisierung, der Ausbau privater und staatlicher Krankenhäuser sowie die zunehmende Nutzung bildgebender Diagnoseverfahren. Das wachsende Bewusstsein für Infektionsprävention in Gesundheitseinrichtungen in Indien steigert die Nachfrage nach ergonomischen und leicht zu reinigenden Sondenhaltern. Der Trend zu modernisierten Krankenhäusern und ambulanten Zentren in Verbindung mit kostengünstiger heimischer Produktion ermöglicht eine breitere Verfügbarkeit. Darüber hinaus sind steigende Investitionen in die Gesundheitsinfrastruktur, das Wachstum von Diagnoseketten und die zunehmende Nutzung von patientennahem Ultraschall Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil von Ultraschallsondenhaltern

Die Branche der Ultraschallsondenhalter wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- CIVCO Medical Solutions (USA)

- Parker Laboratories, Inc. (USA)

- Medline Industries, Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- GE Healthcare (USA)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Samsung Medison Co., Ltd. (Südkorea)

- Hitachi, Ltd. (Japan)

- Esaote SpA (Italien)

- Shenzhen Mindray Bio Medical Electronics Co., Ltd. (China)

- Nanosonics Limited (Australien)

- Tristel plc (UK)

- Ecolab Inc. (USA)

- Germitec (Frankreich)

- Advanced Sterilization Products (USA)

- Metrex Research LLC (USA)

- STERIS plc (USA)

- CS Medical LLC (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Ultraschallsondenhalter?

- Im November 2024 kündigte Nanosonics, Inc. die Markteinführung seines trophon® Wireless Ultrasound Probe Holders an. Dieser wurde entwickelt, um Desinfektionsabläufe auf hohem Niveau (HLD) für drahtlose Ultraschallsonden in Gesundheitseinrichtungen zu unterstützen und ermöglicht die nahtlose Integration in bestehende trophon-Geräte sowie eine verbesserte Rückverfolgbarkeit durch medizinische Instrumentenetiketten. Die Entwicklung trägt dem zunehmenden Einsatz drahtloser Ultraschalltechnologie und dem Bedarf an robusten Lösungen zur Infektionsprävention im klinischen Bereich Rechnung.

- Im November 2024 kündigte Nanosonics die Verfügbarkeit seines trophon® Wireless Ultraschallsondenhalters auf dem US-amerikanischen und kanadischen Markt an. Dieses Zubehör unterstützt Desinfektionsabläufe auf hohem Niveau (HLD) für drahtlose Ultraschallsonden durch die nahtlose Integration in bestehende trophon EPR- und trophon2-Geräte und verbessert so die Infektionskontrolle und die Effizienz der Arbeitsabläufe in stark frequentierten Krankenhäusern und Kliniken.

- Im Juli 2024 wurde in den USA eine Patentanmeldung (Anmeldenummer 20250025130) veröffentlicht, die einen innovativen Zubehörhalter und ein System für Ultraschallsonden beschreibt. Die Erfindung konzentriert sich auf einen mechanisch kompatiblen Halter, der mit verschiedenen Zubehörteilen für Ultraschallsonden kombiniert werden kann. Dies verdeutlicht den Trend der Branche hin zu modularen, anpassungsfähigen Sondenhalterlösungen, die die Benutzerfreundlichkeit und Flexibilität im klinischen Alltag verbessern sollen.

- Im Juli 2023 kündigten Clarius Mobile Health und Usono eine internationale Kooperation an, um Forschern eine drahtlose und tragbare Ultraschallbildgebungslösung in Kombination mit dem Usono ProbeFix Dynamic Sondenhalter zur Verfügung zu stellen. Die Lösung wurde auf dem ECSS-Kongress 2023 vorgestellt und ermöglicht freihändige, stabile und reproduzierbare Bildgebung bei bewegungsbasierten Aktivitäten. Dadurch erweitern sich die Anwendungsmöglichkeiten von Ultraschall in der Sportmedizin und Forschung.

- Im November 2022 stellte Nanosonics als Teil seines innovativen Lösungsportfolios einen drahtlosen Ultraschallsondenhalter mit RFID-Tagging zur Rückverfolgbarkeit vor. Dieser unterstreicht die Bedeutung von Infektionskontrolle und Workflow-Management bei der Desinfektion von Ultraschallzubehör. Die Entwicklung verdeutlicht die frühzeitige Integration digitaler Rückverfolgbarkeit in Sondenhalter und verbessert so die Geräteverfolgung und die Einhaltung von Hygienevorschriften.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.