Global Ultrasound Bone Densitometer Market

Marktgröße in Milliarden USD

CAGR :

%

USD

211.59 Million

USD

277.12 Million

2025

2033

USD

211.59 Million

USD

277.12 Million

2025

2033

| 2026 –2033 | |

| USD 211.59 Million | |

| USD 277.12 Million | |

| % | |

|

Globale Marktsegmentierung für Ultraschall-Knochendensitometer nach Anwendung (zentrale und periphere Messung), Endnutzer (Krankenhäuser, Kliniken, Diagnosezentren, akademische und Forschungsinstitute und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Ultraschall-Knochendensitometer

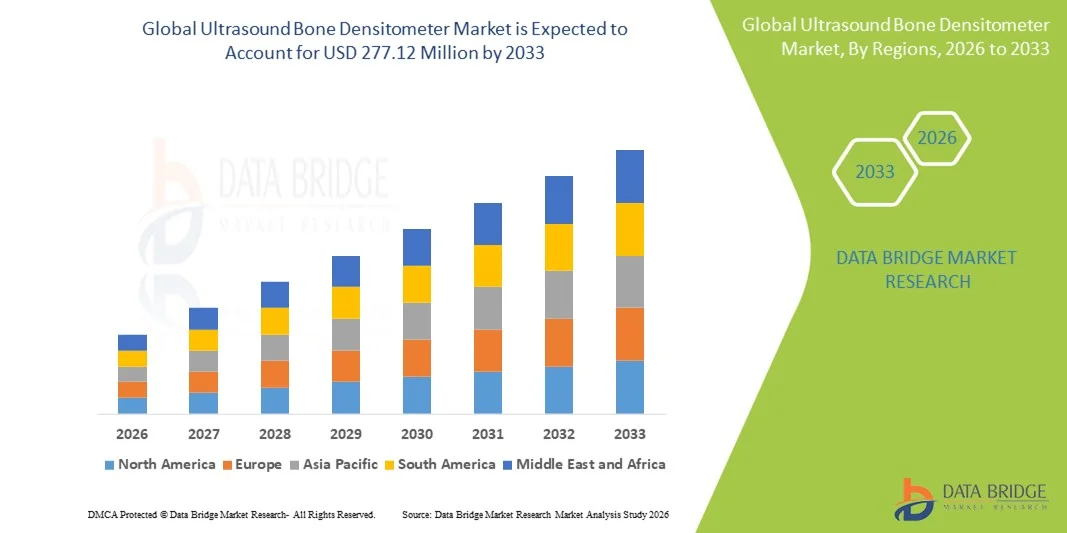

- Der globale Markt für Ultraschall-Knochendensitometer hatte im Jahr 2025 einen Wert von 211,59 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 277,12 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,43 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch das steigende Bewusstsein für Osteoporose und andere Knochenerkrankungen, die zunehmende Nachfrage nach nicht-invasiven und strahlungsfreien Diagnoseverfahren sowie die technologischen Fortschritte bei tragbaren und hochauflösenden Ultraschallgeräten angetrieben.

- Darüber hinaus treiben die wachsende Zahl älterer Menschen und die weltweit expandierende Gesundheitsinfrastruktur die Einführung von Ultraschall-Knochendensitometern in klinischen und diagnostischen Bereichen voran, da diese Lösungen eine zugängliche, benutzerfreundliche und kostengünstige Beurteilung der Knochengesundheit ermöglichen und sich somit als bevorzugte Instrumente in der modernen präventiven Gesundheitsversorgung etablieren.

Marktanalyse für Ultraschall-Knochendensitometer

- Ultraschall-Knochendichtemessgeräte, die eine nicht-invasive und strahlungsfreie Beurteilung der Knochendichte ermöglichen, sind aufgrund ihrer Portabilität, einfachen Handhabung und der Echtzeit-Ergebnisse zunehmend wichtige Instrumente in der modernen Diagnostik von Osteoporose und anderen Knochenerkrankungen und werden in Krankenhäusern, Diagnosezentren und Forschungsinstituten weit verbreitet eingesetzt.

- Die steigende Nachfrage nach Ultraschall-Knochendensitometern wird vor allem durch das zunehmende Bewusstsein für Knochengesundheit, die steigende Häufigkeit von Osteoporose und Knochenbrüchen sowie die Präferenz für sichere, kostengünstige und patientennahe Diagnoseverfahren gegenüber herkömmlichen Bildgebungsverfahren bedingt.

- Nordamerika dominierte den Markt für Ultraschall-Knochendensitometer mit dem größten Umsatzanteil von 38,5 % im Jahr 2025. Dies ist auf die frühe Einführung fortschrittlicher Diagnosetechnologien, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Branchenakteure zurückzuführen, wobei in den USA eine signifikante Nachfrage in Krankenhäusern und Diagnosezentren zu verzeichnen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt sein, bedingt durch die zunehmende Zahl älterer Menschen, den Ausbau der Gesundheitsinfrastruktur und das steigende Bewusstsein für Knochenerkrankungen in der städtischen Bevölkerung.

- Das Segment der zentralen Scansysteme dominierte den Markt mit einem Marktanteil von 44,2 % im Jahr 2025, was auf die hohe Genauigkeit bei der Beurteilung wichtiger Skelettstrukturen wie Hüfte und Wirbelsäule zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Ultraschall-Knochendensitometer

|

Attribute |

Ultraschall-Knochendensitometer: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Ultraschall-Knochendensitometer

Fortschritte bei KI-gestützten Diagnose- und Vorhersagefunktionen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Ultraschall-Knochendensitometer ist die Integration von künstlicher Intelligenz (KI) und prädiktiver Analytik , wodurch die Genauigkeit bei der Beurteilung des Frakturrisikos und der Früherkennung von Osteoporose verbessert wird.

- Geräte wie das Achilles Insight Densitometer nutzen beispielsweise KI-Algorithmen, um die Knochenqualität zu analysieren und das Frakturrisiko vorherzusagen, wodurch Ärzte präventive Behandlungspläne individuell anpassen können.

- Durch die Integration von KI können Knochendensitometer patientenspezifische Knochendichtemuster im Laufe der Zeit erlernen und auffällige Veränderungen frühzeitig erkennen, um ein Eingreifen zu ermöglichen. Einige Geräte senden zudem Echtzeitwarnungen an Ärzte, wenn ein rascher Knochenverlust festgestellt wird.

- Die nahtlose Integration von Ultraschall-Densitometern in Krankenhausmanagement- und elektronische Patientenaktensysteme ermöglicht die zentrale Überwachung der Knochengesundheit von Patienten und erlaubt es Ärzten, Ergebnisse über mehrere Besuche und Standorte hinweg zu verfolgen, zu vergleichen und zu analysieren.

- Hersteller entwickeln zunehmend tragbare und drahtlose Geräte, die Untersuchungen am Krankenbett und aus der Ferne ermöglichen und so den Einsatz in ambulanten Kliniken und kommunalen Gesundheitsprogrammen erweitern.

- Dieser Trend hin zu KI-gestützten, prädiktiven und vernetzten Diagnoseverfahren verändert die klinischen Erwartungen an nicht-invasive Knochengesundheitsuntersuchungen. Unternehmen wie Hologic entwickeln daher Densitometer mit KI-gestützter Frakturrisikobewertung und cloudbasiertem Patientenmanagement.

- Die Nachfrage nach KI-gestützten Ultraschall-Knochendensitometern wächst in Krankenhäusern, Diagnosezentren und Forschungsinstituten rasant, da Ärzte zunehmend Wert auf Präzision, Schnelligkeit und personalisierte Patientenversorgung legen.

- Die Integration mit Telemedizinplattformen gewinnt an Bedeutung und ermöglicht es Ärzten, Fernkonsultationen zur Knochengesundheit durchzuführen und Patienten in unterversorgten Gebieten kontinuierlich zu überwachen.

Marktdynamik von Ultraschall-Knochendensitometern

Treiber

Zunehmende Verbreitung von Osteoporose und wachsendes Bewusstsein für Knochengesundheit

- Die weltweit steigende Häufigkeit von Osteoporose und Knochenbrüchen sowie das wachsende Bewusstsein für präventive Knochengesundheit sind wesentliche Gründe für die zunehmende Verbreitung von Ultraschall-Knochendensitometern.

- Beispielsweise startete GE Healthcare im März 2025 ein Aufklärungsprogramm, das die Früherkennung von Osteoporose mithilfe tragbarer Ultraschall-Densitometer in klinischen und kommunalen Einrichtungen in den Vordergrund stellte.

- Da Gesundheitsdienstleister und Patienten nach Lösungen zur Früherkennung und nicht-invasiven Überwachung suchen, bieten Ultraschall-Densitometer eine effektive Alternative zu herkömmlichen DXA-Scans, da sie schnelle Ergebnisse liefern und die Strahlenbelastung reduzieren.

- Darüber hinaus treibt die steigende Nachfrage nach ambulanter Diagnostik und präventiven Gesundheitsprogrammen die Nachfrage in Krankenhäusern, Diagnosezentren und Forschungsinstituten an.

- Die praktischen, tragbaren und benutzerfreundlichen Geräte sowie die zunehmenden Initiativen von Regierungen und Versicherungen zur Förderung von Knochengesundheitsuntersuchungen treiben die Akzeptanz voran, insbesondere bei älteren Bevölkerungsgruppen und Hochrisikopatientengruppen.

- Die Ausweitung präventiver Gesundheitsinitiativen und Kampagnen zur Aufklärung über Knochengesundheit in aufstrebenden Regionen schafft neue Einsatzmöglichkeiten für tragbare und erschwingliche Densitometer.

- Die Zusammenarbeit zwischen Herstellern und akademischen/Forschungsinstituten zur Entwicklung fortschrittlicher Anwendungen zur Beurteilung der Knochenqualität stimuliert das Marktwachstum zusätzlich.

- Die zunehmende Integration der Knochendichtemessung in betriebliche Gesundheitsprogramme und kommunale Gesundheitschecks führt zu einer Erhöhung der routinemäßigen Vorsorgeuntersuchungen und Früherkennungsraten.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und geringes Bewusstsein in Schwellenländern

- Die vergleichsweise hohen Anschaffungskosten moderner Ultraschall-Knochendensitometer stellen eine Herausforderung für deren Verbreitung dar, insbesondere in preissensiblen Regionen und kleineren Kliniken.

- Beispielsweise können einige High-End-Modelle mit KI-gestützten Funktionen ein Vielfaches dessen kosten, was die Verbreitung in Entwicklungsländern und ländlichen Gesundheitseinrichtungen einschränkt.

- Zudem hemmt das begrenzte Wissen von medizinischem Fachpersonal und Patienten über die Vorteile nicht-invasiver Knochendichtemessungen das Marktwachstum. Schulungs- und Weiterbildungsprogramme sind häufig erforderlich, um die routinemäßige Durchführung dieser Messungen zu fördern.

- Obwohl tragbare Geräte die Verfügbarkeit verbessern, kann die Wahrnehmung, dass erweiterte Funktionen ein „Premium“-Produkt sind, kleinere Diagnosezentren von Investitionen abhalten. Hersteller wie Hologic und GE konzentrieren sich daher auf kostengünstige, kompakte Geräte, um diese Hürde zu überwinden.

- Die Bewältigung dieser Herausforderungen durch Preissenkungsstrategien, staatliche Gesundheitsinitiativen und Aufklärungskampagnen zur Knochengesundheit wird für eine nachhaltige Marktexpansion unerlässlich sein, insbesondere in Schwellenländern.

- Begrenzte Erstattungspolitiken in bestimmten Ländern für ultraschallbasierte Knochendichtemessungen können die Akzeptanz einschränken und die Marktdurchdringung verringern.

- Der Bedarf an technischen Fähigkeiten und geschulten Anwendern zur korrekten Interpretation der Ergebnisse stellt in kleinen Kliniken und kommunalen Gesundheitszentren weiterhin eine Hürde dar.

- Die regionale Variabilität der Gerätegenauigkeit und der Kalibrierungsstandards kann das Vertrauen der Ärzte beeinträchtigen und die Marktakzeptanz verlangsamen, weshalb eine regulatorische Harmonisierung für das Marktwachstum unerlässlich ist.

Marktübersicht für Ultraschall-Knochendensitometer

Der Markt ist nach Anwendung und Endnutzer segmentiert.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Ultraschall-Knochendichtemessgeräte in zentrale und periphere Scans unterteilt. Das Segment der zentralen Scans dominierte den Markt mit einem Umsatzanteil von 44,2 % im Jahr 2025. Dies ist auf die Fähigkeit zurückzuführen, wichtige Skelettregionen wie Hüfte und Wirbelsäule präzise zu erfassen, die für die Diagnose von Osteoporose und die Vorhersage des Frakturrisikos entscheidend sind. Zentrale Scan-Geräte werden aufgrund ihrer hohen Präzision, Reproduzierbarkeit und der Einhaltung klinischer Leitlinien zur Knochendichtemessung in Krankenhäusern und Diagnosezentren bevorzugt eingesetzt. Ärzte nutzen die Ergebnisse zentraler Scans häufig, um wichtige Entscheidungen hinsichtlich Behandlungsplänen, einschließlich medikamentöser Interventionen und Empfehlungen zur Lebensstiländerung, zu treffen. Das Segment profitiert von technologischen Fortschritten wie der KI-gestützten Frakturrisikoprognose, die die klinischen Ergebnisse verbessert. Hohe Patientenzahlen in städtischen Krankenhäusern und Kliniken der Maximalversorgung tragen ebenfalls zur Nachfrage nach zentralen Scan-Geräten bei. Darüber hinaus werden zentrale Scan-Densitometer zunehmend in Krankenhausinformationssysteme integriert, was eine nahtlose Patientenüberwachung und die langfristige Verfolgung der Knochengesundheit ermöglicht.

Für das Segment der peripheren Scangeräte wird von 2026 bis 2033 ein besonders schnelles Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % erwartet. Treiber dieses Wachstums ist die zunehmende Nutzung tragbarer und kostengünstiger Geräte zur Knochengesundheitsbeurteilung in ambulanten Kliniken, kommunalen Gesundheitsprogrammen und abgelegenen Gebieten. Periphere Scangeräte ermöglichen ein schnelles Screening peripherer Skelettbereiche wie Ferse, Handgelenk oder Finger und eignen sich daher hervorragend für präventive Screening-Kampagnen. Ihr nicht-invasives und strahlungsfreies Design ist besonders attraktiv für ältere Menschen und Risikopatienten, die eine regelmäßige Überwachung wünschen. Der zunehmende Fokus auf die Früherkennung von Osteoporose in Schwellenländern fördert die Nutzung peripherer Scangeräte. Darüber hinaus erweitern technologische Verbesserungen der Messgenauigkeit und die Integration in mobile Anwendungen deren Einsatzmöglichkeiten. Gesundheitsdienstleister nutzen periphere Scangeräte für Massen-Screening-Programme, betriebliche Gesundheitsförderungsmaßnahmen und Schuluntersuchungen und tragen so zum starken Wachstum dieses Segments bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Ultraschall-Knochendichtemessgeräte in Krankenhäuser, Kliniken, Diagnosezentren, akademische und Forschungseinrichtungen sowie Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 46,7 % im Jahr 2025, bedingt durch das hohe Patientenaufkommen und die Fähigkeit, fortschrittliche Diagnosetechnologien einzusetzen. Krankenhäuser bevorzugen Ultraschall-Knochendichtemessgeräte sowohl für stationäre als auch ambulante Leistungen und ermöglichen so umfassende Knochengesundheitsuntersuchungen im Rahmen von Routineuntersuchungen. Zentralisierte Krankenhäuser profitieren von Geräten, die sich in elektronische Patientenakten integrieren lassen und es Ärzten ermöglichen, Patiententrends im Zeitverlauf zu verfolgen. Krankenhäuser priorisieren zudem Geräte mit KI-gestützter prädiktiver Analytik zur Verbesserung der Frakturrisikobewertung und Behandlungsplanung. Die Möglichkeit, schnelle und präzise Screenings in Einrichtungen mit hohem Patientendurchsatz durchzuführen, steigert die betriebliche Effizienz und verbessert die Patientenversorgung. Darüber hinaus treiben staatliche und private Krankenhausinitiativen zur Förderung präventiver Gesundheitsprogramme die Nachfrage nach Ultraschall-Knochendichtemessgeräten in diesen Einrichtungen an.

Für das Segment der Diagnosezentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach ambulanten und präventiven Vorsorgeuntersuchungen. Diagnosezentren setzen zunehmend auf tragbare und kostengünstige Ultraschall-Densitometer, um Patienten schnelle, nicht-invasive Knochengesundheitsuntersuchungen ohne Krankenhausaufenthalt zu ermöglichen. Das wachsende Bewusstsein für Osteoporose und die Vorteile der Früherkennung motivieren Patienten, Diagnosezentren für Routineuntersuchungen aufzusuchen. Die Integration in Cloud-basierte Systeme ermöglicht es diesen Zentren, Ergebnisse aus der Ferne bereitzustellen und Patientendaten effizient zu verwalten. Darüber hinaus trägt die Zusammenarbeit mit betrieblichen Gesundheitsprogrammen und kommunalen Gesundheitsinitiativen zur zunehmenden Nutzung von Diagnosezentren bei. Die Bequemlichkeit, die Erschwinglichkeit und die Flexibilität von Diagnosezentren im Vergleich zu traditionellen Krankenhäusern sind die Hauptfaktoren für das rasante Wachstum dieses Kundensegments.

Regionale Marktanalyse für Ultraschall-Knochendensitometer

- Nordamerika dominierte den Markt für Ultraschall-Knochendensitometer mit dem größten Umsatzanteil von 38,5 % im Jahr 2025. Dies ist auf die frühe Einführung fortschrittlicher Diagnosetechnologien, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Branchenakteure zurückzuführen, wobei in den USA eine signifikante Nachfrage in Krankenhäusern und Diagnosezentren zu verzeichnen ist.

- Gesundheitsdienstleister und Patienten in der Region legen Wert auf nicht-invasive, strahlungsfreie und präzise Lösungen zur Beurteilung der Knochengesundheit, weshalb Ultraschall-Densitometer in Krankenhäusern, Diagnosezentren und Forschungsinstituten weit verbreitet sind.

- Diese breite Akzeptanz wird zusätzlich durch hohe Gesundheitsausgaben, die Verfügbarkeit von geschulten Fachkräften und die Integration KI-gestützter und prädiktiver Diagnosetechnologien unterstützt, wodurch sich Ultraschall-Knochendensitometer als bevorzugtes Instrument zur Knochendichtemessung und Frakturrisikobewertung in klinischen und präventiven Gesundheitsprogrammen etabliert haben.

Markteinblicke für Ultraschall-Knochendensitometer in den USA

Der US-amerikanische Markt für Ultraschall-Knochendichtemessgeräte erzielte 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind das steigende Bewusstsein für Osteoporose, präventive Gesundheitsprogramme und die zunehmende Verbreitung fortschrittlicher Diagnosegeräte. Gesundheitsdienstleister setzen verstärkt auf nicht-invasive, strahlungsfreie Lösungen zur Knochendichtemessung in Krankenhäusern und Diagnosezentren. Der wachsende Trend zu ambulanten Vorsorgeuntersuchungen in Verbindung mit der Integration KI-gestützter prädiktiver Analysen treibt den Markt zusätzlich an. Auch die steigende Patientennachfrage nach personalisierter Frakturrisikobewertung und regelmäßiger Überwachung fördert die Akzeptanz. Eine gut ausgebaute Gesundheitsinfrastruktur und die Verfügbarkeit von qualifiziertem Fachpersonal ermöglichen den schnellen Einsatz dieser Geräte in städtischen und vorstädtischen Gebieten. Die Integration in elektronische Patientenakten und Telemedizinplattformen verbessert zudem die Überwachung und das Patientenmanagement und trägt so zum Marktwachstum bei.

Einblick in den europäischen Markt für Ultraschall-Knochendensitometer

Der europäische Markt für Ultraschall-Knochendichtemessgeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Osteoporose-Inzidenz, die alternde Bevölkerung und das wachsende Bewusstsein für präventive Gesundheitsvorsorge. Strenge klinische Leitlinien für das Knochengesundheits-Screening und die zunehmende Nutzung in Krankenhäusern, Diagnosezentren und Forschungsinstituten fördern das Marktwachstum. Staatliche Gesundheitsinitiativen zur Früherkennung von Osteoporose und zur Prävention beschleunigen die Verbreitung zusätzlich. Urbanisierung und eine verbesserte Gesundheitsinfrastruktur ermöglichen einen leichteren Zugang zu diagnostischen Leistungen. Europäische Gesundheitsdienstleister bevorzugen zunehmend nicht-invasive, tragbare Densitometer für Vorsorgeuntersuchungen und die routinemäßige Patientenüberwachung. Darüber hinaus gewinnt die Integration in Krankenhausinformationssysteme und die KI-gestützte Frakturprognose, insbesondere in Westeuropa, an Bedeutung.

Einblick in den britischen Markt für Ultraschall-Knochendensitometer

Der Markt für Ultraschall-Knochendensitometer in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für Osteoporose, Initiativen zur Gesundheitsvorsorge und die steigende Nachfrage nach nicht-invasiven Diagnoseverfahren. Gesundheitsdienstleister und Kliniken setzen Ultraschall-Knochendensitometer sowohl für Routineuntersuchungen als auch für Forschungszwecke ein. Die wachsende Zahl älterer Menschen und die steigende Anzahl von Knochenbrüchen fördern die Nutzung in Krankenhäusern und kommunalen Gesundheitsprogrammen. Die Integration in elektronische Patientenakten und Patientenmanagementsysteme optimiert zudem die klinischen Arbeitsabläufe und die Datenerfassung. Darüber hinaus tragen staatliche Programme zur Früherkennung und Prävention zu einer höheren Akzeptanz in öffentlichen und privaten Gesundheitseinrichtungen bei.

Einblick in den deutschen Markt für Ultraschall-Knochendensitometer

Der deutsche Markt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das wachsende Bewusstsein für Knochengesundheit, die zunehmende Verbreitung von Osteoporose und die gut ausgebaute Gesundheitsinfrastruktur. Deutsche Krankenhäuser und Diagnosezentren setzen vermehrt auf tragbare und KI-gestützte Densitometer für eine präzise und effiziente Patientenüberwachung. Der Fokus auf Innovation und Prävention fördert die Integration in elektronische Patientenakten und Telemedizinplattformen. Die steigende Nachfrage nach nicht-invasiven Diagnoseverfahren und patientenfreundlichen Geräten unterstützt die Akzeptanz dieser Technologien. Die Verfügbarkeit fortschrittlicher Funktionen wie der Frakturrisikoprognose ist für Krankenhäuser und Forschungsinstitute zusätzlich attraktiv. Darüber hinaus entspricht der deutsche Qualitäts- und Präzisionsanspruch den hohen Genauigkeitsstandards zentraler und peripherer Scangeräte.

Einblick in den asiatisch-pazifischen Markt für Ultraschall-Knochendensitometer

Der asiatisch-pazifische Markt wird voraussichtlich im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,5 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Alterung der Bevölkerung, die Urbanisierung und die steigende Prävalenz von Osteoporose in Ländern wie China, Indien und Japan. In der Region wächst das Bewusstsein für präventive Gesundheitsvorsorge und Knochengesundheitsuntersuchungen. Staatliche Initiativen zur Förderung von kommunalen Gesundheitsprogrammen und Telemedizin erweitern den Zugang zu tragbaren Ultraschall-Densitometern. Technologische Fortschritte und die lokale Fertigung erschwinglicher Geräte verbessern die Verfügbarkeit für Krankenhäuser, Kliniken und Diagnosezentren. Darüber hinaus tragen steigende verfügbare Einkommen und die zunehmende Nutzung moderner Diagnoseverfahren zu einem rasanten Marktwachstum in den Bereichen private, gewerbliche und Forschungsanwendungen bei.

Einblick in den japanischen Markt für Ultraschall-Knochendensitometer

Der japanische Markt gewinnt aufgrund einer hochtechnisierten Gesundheitskultur, der rasanten Urbanisierung und des zunehmenden Fokus auf Prävention an Dynamik. Krankenhäuser und Kliniken setzen Ultraschall-Densitometer für Routineuntersuchungen, Forschungsstudien und die Langzeitüberwachung von Patienten ein. Die Integration mit KI-gestützter prädiktiver Analytik und Krankenhausinformationssystemen steigert die klinische Effizienz. Die alternde Bevölkerung treibt die Nachfrage nach nicht-invasiven, benutzerfreundlichen und präzisen Instrumenten zur Beurteilung der Knochengesundheit an. Das wachsende Bewusstsein für Osteoporose und Prävention fördert die Akzeptanz zusätzlich. Darüber hinaus unterstützt Japans Fokus auf technologischen Fortschritt und Innovation im Bereich medizinischer Geräte das kontinuierliche Wachstum des Marktes.

Einblick in den indischen Markt für Ultraschall-Knochendensitometer

Der indische Markt wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, die wachsende Zahl älterer Menschen und das steigende Bewusstsein für präventive Gesundheitsvorsorge. Krankenhäuser, Kliniken und Diagnosezentren setzen vermehrt auf kostengünstige Ultraschall-Knochendichtemessgeräte für Routineuntersuchungen. Staatliche Initiativen zur Förderung der Knochengesundheit und Prävention erweitern den Zugang zu diagnostischen Leistungen in städtischen und stadtnahen Gebieten. Die Verfügbarkeit tragbarer und preiswerter Geräte sowie Kooperationen mit lokalen Herstellern treiben die Verbreitung dieser Technologien voran. Steigende verfügbare Einkommen und die zunehmende Nutzung neuer Technologien im Gesundheitswesen unterstützen das Wachstum zusätzlich. Darüber hinaus erreichen Aufklärungskampagnen und gemeindebasierte Screening-Programme immer mehr Patienten und machen Indien zu einem Schlüsselmarkt in der Region.

Marktanteil des Ultraschall-Knochendensitometers

Die Branche der Ultraschall-Knochendensitometer wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- GE Healthcare (USA)

- Hologic, Inc. (USA)

- BeamMed Inc. (USA)

- DMS-Gruppe (Frankreich)

- OsteoSys Corp. (Südkorea)

- Swissray International Inc. (Taiwan)

- Scanflex Healthcare AB (Schweden)

- Medilink Medonica Co. Ltd (Südkorea)

- CyberLogic (USA)

- Aarna Systems And Wellness Pvt. Ltd. (Indien)

- Echolight SpA (Italien)

- BMTech Co. Ltd (Südkorea)

- Trivitron Healthcare (Indien)

- Xuzhou Pinyuan Electronic Technology (China)

- Demetech AB (Schweden)

- Eurotec Medical Systems Srl (Italien)

- CompuMed Inc. (USA)

- Shenzhen Aikerui Electric Co. Ltd (China)

- Osteometer Meditech (Finnland)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Ultraschall-Knochendensitometer?

- Im Oktober 2025 kündigte Echolight an, seine strahlungsfreie Ultraschall-Knochendichtemessungstechnologie (REMS) auf dem RSNA-Kongress 2025 vorzustellen. Die Technologie demonstriert fortschrittliche Möglichkeiten zur Beurteilung der Knochenmineraldichte und -mikroarchitektur ohne Röntgenstrahlen und trägt so zur breiteren klinischen Anwendung der Ultraschall-Densitometrie bei.

- Im November 2024 unterzeichnete Echolight einen mehrjährigen Vertriebsvertrag mit Siemens Healthineers, der es Siemens ermöglicht, die REMS-basierten Knochendensitometriegeräte von Echolight (einschließlich der EchoStation-Modelle) als Teil seines Portfolios für Frauengesundheit zu vermarkten und so den weltweiten Zugang zu Ultraschall-Knochendensitometrielösungen zu verbessern.

- Im Oktober 2024 nutzte die NASA die REMS-Technologie von Echolight in einer Studie mit bettlägerigen Probanden, um Veränderungen der Knochendichte ohne Strahlenbelastung zu überwachen. Dies unterstreicht die Anwendung der Ultraschall-Knochendensitometrie in der Forschung und unter extremen klinischen Bedingungen jenseits der Standardversorgung.

- Im August 2023 gaben Biomedix und BeamMed eine strategische Partnerschaft bekannt, um den Zugang zu tragbaren Lösungen zur Knochendichtemessung, einschließlich des MiniOmni-Scanners, zu erweitern und so den breiteren Einsatz der Ultraschall-Densitometrie in klinischen und wertorientierten Versorgungseinrichtungen zu ermöglichen.

- Im April 2023 trat Echolight dem Beratergremium der International Osteoporosis Foundation (IOF) bei und bekräftigte damit sein verstärktes Engagement für globale Initiativen zur Knochengesundheit sowie die Förderung ultraschallbasierter Technologien zur Knochendiagnostik im klinischen und präventiven Gesundheitswesen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.