Global Ultrasound Basins Market

Marktgröße in Milliarden USD

CAGR :

%

USD

957.69 Million

USD

1,438.83 Million

2025

2033

USD

957.69 Million

USD

1,438.83 Million

2025

2033

| 2026 –2033 | |

| USD 957.69 Million | |

| USD 1,438.83 Million | |

| % | |

|

Marktsegmentierung für Ultraschallbecken weltweit nach Anwendung (Gynäkologie, Urologie, Kardiologie und Orthopädie), Endnutzer (Krankenhäuser und Sonstige), Display (Farbe und Schwarzweiß) – Branchentrends und Prognose bis 2033

Marktgröße für Ultraschallbecken

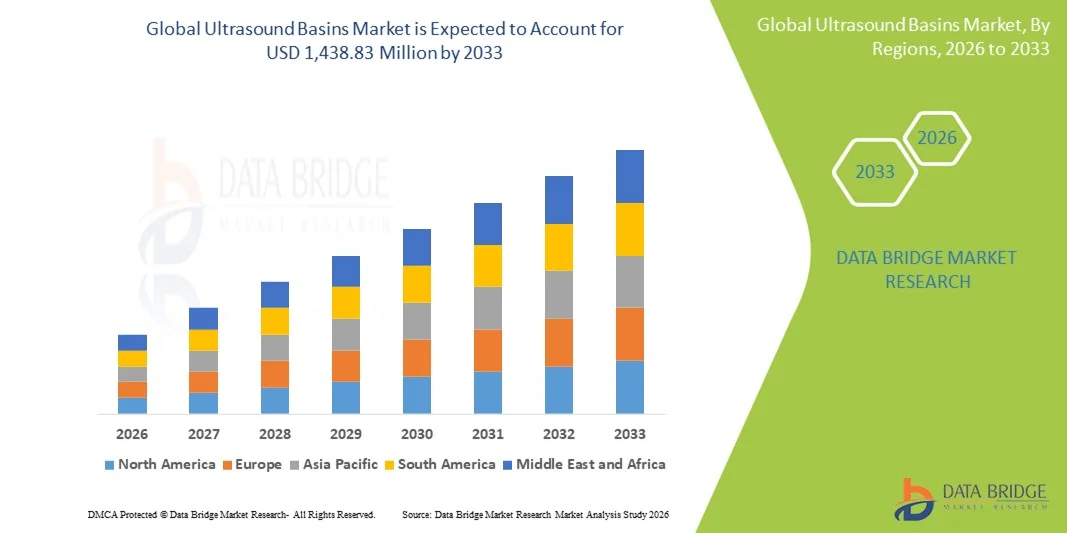

- Der globale Markt für Ultraschallbecken hatte im Jahr 2025 einen Wert von 957,69 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1.438,83 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,22 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung der Zielkrankheiten, die steigende Präferenz der Patienten für minimalinvasive Diagnoseverfahren, den fortlaufenden technologischen Fortschritt und die Modernisierung der medizinischen Verfahren sowie die wachsende Nachfrage aus Schwellenländern angetrieben.

- Darüber hinaus führt das Zusammenwirken einer verbesserten Gesundheitsinfrastruktur, verstärkter Forschungs- und Entwicklungsaktivitäten sowie eines erweiterten Zugangs zur Gesundheitsversorgung zu höheren Investitionen in ultraschallbasierte Technologien. Diese steigende Nachfrage nach effektiven, nicht-invasiven Bildgebungsverfahren etabliert Ultraschallbecken als unverzichtbare Ausrüstung in diagnostischen und therapeutischen Eingriffen und kurbelt damit das Branchenwachstum im Prognosezeitraum deutlich an.

Marktanalyse für Ultraschallbecken

- Ultraschallbecken, die für die Reinigung, Vorbereitung und Wartung von Ultraschallgeräten unerlässlich sind, gewinnen aufgrund ihrer Effizienz, der Kontaminationskontrolle und der Unterstützung von Hochdurchsatz-Bildgebungsabläufen zunehmend an Bedeutung in Krankenhäusern, Diagnosezentren und Fachkliniken.

- Die steigende Nachfrage nach Ultraschallbecken wird vor allem durch die zunehmende Verbreitung von Herz-Kreislauf-, gynäkologischen und orthopädischen Erkrankungen, die verstärkte Anwendung ultraschallbasierter Diagnostik und die ständigen technologischen Fortschritte bei Bildgebungssystemen und zugehörigem Zubehör angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,7 % den Markt für Ultraschallbecken. Treiber dieses Wachstums waren die fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung diagnostischer Technologien und die starke Präsenz wichtiger Marktteilnehmer. In den USA wurde ein deutliches Wachstum bei den Installationen in Krankenhäusern und spezialisierten Bildgebungszentren verzeichnet, unterstützt durch Innovationen in den Bereichen Workflow-Automatisierung, Hygienekontrolle und Integration mit modernen Bildgebungsgeräten.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region auf dem Markt für Ultraschallbecken sein. Dies ist auf die rasche Expansion der Gesundheitsdienstleistungen, steigende Gesundheitsausgaben, ein zunehmendes Patientenbewusstsein und wachsende Investitionen in diagnostische Bildgebungseinrichtungen in Schwellenländern zurückzuführen.

- Das Segment Kardiologie dominierte den Markt mit einem Marktanteil von 34,5 % im Jahr 2025, angetrieben durch die hohe Nachfrage nach kardiovaskulärer Diagnostik, die häufige Patientenüberwachung und den weitverbreiteten Einsatz von Ultraschallbildgebung in der Herzversorgung.

Berichtsumfang und Marktsegmentierung für Ultraschallbecken

|

Attribute |

Ultraschallbecken – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Ultraschallbecken

Integration mit automatisierten Reinigungs- und Sterilisationstechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Ultraschallbecken ist die zunehmende Integration automatisierter Reinigungs-, Sterilisations- und Trocknungsfunktionen, wodurch die Arbeitsabläufe effizienter gestaltet und die Einhaltung der Hygienevorschriften in Krankenhäusern und Diagnosezentren verbessert wird.

- Moderne Ultraschallwaschbecken von Firmen wie Elma und Branson verfügen beispielsweise über programmierbare Reinigungszyklen und eine automatische Temperaturregelung, wodurch manuelle Eingriffe reduziert und das Risiko von Kreuzkontaminationen minimiert wird.

- Die Automatisierung ermöglicht Funktionen wie die einstellbare Reinigungsintensität, vorprogrammierte Protokolle für verschiedene Sondentypen und Benachrichtigungen bei Wartungs- oder Reinigungsbedarf. So benachrichtigen beispielsweise die fortschrittlichen Systeme von Medisafe das Personal, wenn ein Becken gereinigt werden muss oder Sterilisationszyklen abgeschlossen sind.

- Die nahtlose Integration von Ultraschallbecken in andere diagnostische Arbeitsabläufe, einschließlich Sondenaufbewahrung und sofort einsatzbereitem Bildgebungszubehör, gewährleistet eine zentrale und effiziente Handhabung der Geräte, spart Zeit und reduziert Verfahrensverzögerungen.

- Dieser Trend hin zu intelligenteren, effizienteren und hygienischeren Ultraschallreinigungssystemen verändert grundlegend die Erwartungen im klinischen Bereich. Unternehmen wie Sonotech entwickeln daher Becken mit IoT-fähiger Überwachung und automatisierter Zyklusoptimierung, um die Hygienestandards von Krankenhäusern zu erfüllen.

- Die Nachfrage nach Ultraschallbecken mit automatisierter und integrierter Reinigungs- und Sterilisationsfunktion wächst sowohl in Krankenhäusern als auch in spezialisierten Diagnosezentren rasant, da Gesundheitsdienstleister zunehmend Wert auf betriebliche Effizienz und Infektionskontrolle legen.

- Die Integration mit digitaler Tracking- und Wartungssoftware ist ein weiterer aufkommender Trend, der es Krankenhäusern ermöglicht, Reinigungszyklen zu protokollieren, die Gerätenutzung zu verfolgen und die Einhaltung gesetzlicher Vorschriften sicherzustellen.

Marktdynamik von Ultraschallbecken

Treiber

Steigende Nachfrage aufgrund vermehrter diagnostischer Bildgebung und optimierter Arbeitsabläufe in Krankenhäusern

- Der wachsende Bedarf an effizienter Reinigung und Wartung von Ultraschallgeräten, bedingt durch die zunehmende Verbreitung diagnostischer Bildgebungsverfahren, ist ein wesentlicher Faktor für die erhöhte Nachfrage nach Ultraschallbecken.

- Beispielsweise brachte Medisafe im März 2025 ein fortschrittliches Ultraschallbecken auf den Markt, das speziell für stark frequentierte radiologische Abteilungen in Krankenhäusern entwickelt wurde und die Hygiene sowie die Effizienz der Arbeitsabläufe verbessert.

- Da Krankenhäuser und Diagnosezentren mit steigenden Patientenzahlen zu kämpfen haben, reduzieren Ultraschallbecken mit automatisierten Reinigungs- und Sterilisationsfunktionen Geräteausfallzeiten und verbessern die klinische Gesamtproduktivität.

- Darüber hinaus führt die zunehmende Anwendung minimalinvasiver Verfahren und die wachsende Verbreitung chronischer Erkrankungen, die häufige Bildgebung erfordern, zu einer verstärkten Nutzung von Ultraschallsystemen, wodurch Becken zu einem unverzichtbaren Hilfsmittel werden.

- Der Komfort der automatisierten Reinigung, der Wartungserinnerungen und der Kompatibilität mit verschiedenen Sondentypen treibt die Einführung von Ultraschallbecken in Krankenhäusern und Bildgebungszentren mit hohem Patientendurchsatz voran.

- Der zunehmende regulatorische Fokus auf Infektionskontrolle und Hygienestandards in Gesundheitseinrichtungen treibt die Nachfrage nach automatisierten Ultraschallbeckenlösungen weiter an.

- Die zunehmende Verbreitung von abteilungsübergreifenden Bildgebungszentren in großen Krankenhäusern, wo ein einzelnes Becken zahlreiche Ultraschallsysteme versorgen muss, schafft Möglichkeiten für Beckenlösungen mit hoher Kapazität und Automatisierung.

Zurückhaltung/Herausforderung

Hohe Ausrüstungskosten und komplexer Wartungsaufwand

- Die vergleichsweise hohen Kosten moderner Ultraschallbecken mit automatisierten Reinigungs- und Sterilisationsfunktionen stellen ein erhebliches Hindernis für deren Einführung in kleineren Kliniken und Entwicklungsländern dar.

- Hochwertige Waschbecken mit IoT-fähiger Überwachung und Mehrfachsonden-Reinigungsfunktionen können beispielsweise ein Vielfaches dessen kosten, was den Zugang für kostenbewusste Gesundheitsdienstleister einschränkt.

- Die Wartungs- und Kalibrierungsanforderungen für automatisierte Systeme können ebenfalls komplex sein und erfordern geschultes Personal sowie regelmäßige Wartung, was die Betriebskosten erhöhen kann.

- Zwar kommen immer günstigere Modelle auf den Markt, doch Premiumfunktionen wie programmierbare Reinigungszyklen, temperaturkontrollierte Sterilisation und IoT-Konnektivität erzielen weiterhin höhere Preise.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Designs, vereinfachte Wartungsprotokolle und Schulungsprogramme für das Klinikpersonal wird für eine breitere Akzeptanz und ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Eine weitere Einschränkung ist das begrenzte Bewusstsein in kleineren Kliniken oder ländlichen Gesundheitseinrichtungen, wo das Personal die Vorteile der Investition in moderne Ultraschallbecken möglicherweise nicht vollständig erkennt.

- Zudem können Integrationsschwierigkeiten mit älteren Ultraschallsystemen die Akzeptanz beeinträchtigen, da einige automatisierte Becken Kompatibilität mit modernen Sonden und Geräteschnittstellen erfordern.

Marktübersicht für Ultraschallbecken

Der Markt ist segmentiert nach Anwendung, Endnutzer und Display.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für Ultraschallbecken in Gynäkologie, Urologie, Kardiologie und Orthopädie unterteilt. Das Segment Kardiologie dominierte den Markt mit einem Umsatzanteil von 34,5 % im Jahr 2025, was auf die hohe Nutzung von Ultraschallbildgebung für die kardiovaskuläre Diagnostik und Überwachung zurückzuführen ist. Krankenhäuser und Diagnosezentren priorisieren die Herzultraschalluntersuchung aufgrund der zunehmenden Verbreitung von Herzerkrankungen und des Bedarfs an regelmäßiger Patientenüberwachung. Speziell für die Kardiologie entwickelte Ultraschallbecken werden häufig zur Reinigung und Vorbereitung von Echokardiographie-Sonden eingesetzt und gewährleisten so Hygiene und Genauigkeit. Die Dominanz dieses Segments wird zusätzlich durch spezialisierte Beckendesigns unterstützt, die für den hohen Durchsatz in kardiologischen Abteilungen ausgelegt sind. Kontinuierliche technologische Verbesserungen hinsichtlich Sondenkompatibilität und Automatisierung steigern die betriebliche Effizienz in diesem Segment. Kardiologische Anwendungen sind sowohl im stationären als auch im ambulanten Bereich unerlässlich und sorgen für eine anhaltende Nachfrage nach hochwertigen Ultraschallbecken.

Für den Bereich Gynäkologie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach pränataler Versorgung und bildgebenden Verfahren im Bereich der Frauengesundheit in Schwellenländern. Ultraschallbecken für die Gynäkologie werden zunehmend in Geburtskliniken und Fachkrankenhäusern zur Reinigung und Sterilisation von Sonden eingesetzt. Das wachsende Bewusstsein für Müttergesundheit und der Ausbau ambulanter Einrichtungen fördern die Nutzung automatisierter Becken in der Gynäkologie. Zusätzlich wird das Wachstum durch die Integration kompakter und tragbarer Beckensysteme für kleinere Einrichtungen unterstützt. Technologische Fortschritte bei Ultraschallsonden für die geburtshilfliche Bildgebung schaffen einen Bedarf an effizienten Reinigungs- und Vorbereitungslösungen. Der Komfort, die Hygiene und die Einhaltung gesetzlicher Vorschriften, die spezialisierte Becken bieten, tragen zum rasanten Wachstum dieses Segments bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser und sonstige Einrichtungen unterteilt. Das Segment Krankenhäuser dominierte 2025 mit einem Umsatzanteil von 71,2 %, bedingt durch hohe Patientenzahlen und die Präsenz spezialisierter Bildgebungsabteilungen. Krankenhäuser benötigen Ultraschallbecken mit hoher Kapazität, die mehrere Sonden täglich bedienen können und so schnelle Durchlaufzeiten sowie strenge Hygienestandards gewährleisten. Die Marktführerschaft wird durch regulatorische Vorgaben zur Infektionskontrolle und standardisierte Reinigungsprotokolle verstärkt. Krankenhäuser bevorzugen zunehmend automatisierte Becken, die den manuellen Arbeitsaufwand reduzieren und das Kontaminationsrisiko minimieren. Der hohe Patientendurchsatz und die vielfältigen Ultraschallanwendungen machen Krankenhäuser zu den Hauptabnehmern moderner Becken. Kontinuierliche Investitionen in die Gesundheitsinfrastruktur in entwickelten Regionen sichern die Marktführerschaft dieses Segments zusätzlich.

Das Segment „Sonstige“, zu dem Diagnosezentren, Kliniken und mobile Bildgebungsdienste gehören, wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende ambulante Diagnostik und die verstärkte Nutzung mobiler Ultraschallgeräte. Kleinere Kliniken und mobile Einheiten profitieren von kompakten und benutzerfreundlichen Becken. Auch die wachsende Telemedizin und patientennahe Diagnostik tragen zu einer höheren Nachfrage außerhalb von Krankenhäusern bei. Das Wachstum dieses Segments wird durch die Dezentralisierung des Gesundheitswesens, das steigende Bewusstsein der Patienten und kosteneffiziente Automatisierungslösungen begünstigt. Verbesserte Konstruktion und Mobilität ermöglichen es diesen Einrichtungen, Hygienestandards einzuhalten, die mit denen von Krankenhäusern vergleichbar sind. Dieser Trend dürfte sich fortsetzen, da Gesundheitsdienstleistungen zunehmend über traditionelle Krankenhausumgebungen hinaus angeboten werden.

- Durch Anzeige

Basierend auf der Darstellungsart ist der Markt in Farbe und Schwarzweiß unterteilt. Das Farbsegment dominierte den Markt im Jahr 2025 mit einem Anteil von 59,6 %, bedingt durch die weitverbreitete Anwendung der Farbdoppler-Bildgebung und fortschrittlicher diagnostischer Arbeitsabläufe. Farb-Ultraschallbecken werden in Krankenhäusern und spezialisierten Diagnosezentren bevorzugt zur Reinigung von Sonden eingesetzt, die in der hochauflösenden Bildgebung verwendet werden. Ihre Kompatibilität mit modernen Ultraschallsystemen, insbesondere solchen, die eine Farbdarstellung erfordern, steigert die Nachfrage. Das Segment profitiert von der Zunahme kardiologischer, gynäkologischer und vaskulärer Diagnoseverfahren, die auf Farbdoppler-Technologie basieren. Farbbecken ermöglichen eine effiziente Sondenhandhabung und reduzieren Kreuzkontaminationen, wodurch sie den Hygienestandards in Krankenhäusern entsprechen. Kontinuierliche Innovationen im Beckendesign, die auch größere, farbkompatible Sonden aufnehmen können, stärken die Marktführerschaft dieses Segments zusätzlich.

Das Segment der Schwarz-Weiß-Becken wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind kostenbewusste Kliniken und kleinere Krankenhäuser, die auf einfache Ultraschallsysteme umsteigen. Schwarz-Weiß-Becken ermöglichen eine effiziente Reinigung der in der allgemeinen Bildgebung verwendeten Schwarz-Weiß-Sonden und gewährleisten so Hygiene ohne hohe Investitionen. Das Wachstum wird durch die steigende Nachfrage in Schwellenländern und kleineren Diagnoseeinrichtungen unterstützt. Schwarz-Weiß-Becken sind auch für ambulante Zentren mit begrenztem Platz und Budget attraktiv. Ihr einfaches Design, ihre Zuverlässigkeit und die Wartungsfreundlichkeit tragen zu ihrer zunehmenden Beliebtheit bei. Da immer mehr Kliniken ihre Ultraschallleistungen ausbauen, wird erwartet, dass Schwarz-Weiß-Becken im nächsten Jahrzehnt einen signifikanten Marktanteil erreichen werden.

Regionale Marktanalyse für Ultraschallbecken

- Nordamerika dominierte den Markt für Ultraschallbecken mit dem größten Umsatzanteil von 38,7 % im Jahr 2025, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, die frühe Einführung von Diagnosetechnologien und die starke Präsenz wichtiger Marktteilnehmer.

- Krankenhäuser und Diagnosezentren in der Region legen Wert auf Effizienz, Hygiene und die Einhaltung strenger Infektionsschutzstandards, wodurch automatisierte Ultraschallbecken zu einem wichtigen Bestandteil der Bildgebungsabläufe werden.

- Diese weite Verbreitung wird zusätzlich durch hohe Gesundheitsausgaben, die frühzeitige Einführung innovativer Medizintechnologien und ein wachsendes Bewusstsein für Hygiene und betriebliche Effizienz begünstigt, wodurch Ultraschallbecken sowohl in Krankenhäusern als auch in spezialisierten Diagnoseeinrichtungen zu unverzichtbaren Geräten geworden sind.

Markteinblicke für Ultraschallbecken in den USA

Der US-amerikanische Markt für Ultraschallbecken erzielte 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums ist die zunehmende Verbreitung automatisierter Reinigungs- und Sterilisationssysteme in Krankenhäusern und Diagnosezentren. Gesundheitsdienstleister legen immer mehr Wert auf die Einhaltung von Hygienevorschriften und die Effizienz ihrer Arbeitsabläufe bei hohem Patientenaufkommen. Die wachsende Nachfrage nach Becken, die mit mehreren Sonden kompatibel sind, und IoT-gestützten Wartungswarnungen trägt zusätzlich zum Marktwachstum bei. Darüber hinaus fördert die Integration in moderne Ultraschallsysteme, die in der Kardiologie, Gynäkologie und Orthopädie eingesetzt werden, das Marktwachstum maßgeblich. Auch die Nachfrage nach kompakten und effizienten Beckenlösungen in ambulanten Kliniken und spezialisierten Bildgebungszentren steigt.

Einblick in den europäischen Markt für Ultraschallbecken

Der europäische Markt für Ultraschallbecken wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge Infektionsschutzbestimmungen und die steigende Nachfrage nach automatisierten Diagnosegeräten. Urbanisierung und steigende Patientenzahlen fördern die zunehmende Nutzung von Ultraschallbecken in Krankenhäusern und Diagnosezentren. Europäische Gesundheitsdienstleister suchen zudem nach Lösungen, die die Arbeitsabläufe optimieren und gleichzeitig die Einhaltung von Hygienestandards gewährleisten. Die Region verzeichnet ein signifikantes Wachstum in den Bereichen Kardiologie, Gynäkologie und Orthopädie. Ultraschallbecken werden sowohl in neuen Einrichtungen als auch in bestehenden radiologischen Abteilungen eingesetzt. Kontinuierliche Innovationen in der Automatisierung und Sondenkompatibilität tragen zusätzlich zur steigenden Akzeptanz bei.

Markteinblicke für Ultraschallbecken in Großbritannien

Der Markt für Ultraschallbecken in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung automatisierter Sterilisationssysteme und der Bedarf an höherer betrieblicher Effizienz. Darüber hinaus veranlassen Bedenken hinsichtlich Krankenhausinfektionen Gesundheitseinrichtungen, in hochwertige, automatisierte Ultraschallbecken zu investieren. Die fortschrittliche Gesundheitsinfrastruktur und das strenge regulatorische Umfeld in Großbritannien fördern die Einführung solcher Systeme. Die Integration mit Mehrsonden-Ultraschallgeräten und die Kompatibilität mit Arbeitsabläufen mit hohem Durchsatz tragen ebenfalls zur Marktdurchdringung bei. Sowohl öffentliche als auch private Krankenhäuser konzentrieren sich auf die Verbesserung der Hygienestandards, was das Wachstum zusätzlich ankurbelt.

Einblick in den deutschen Markt für Ultraschallbecken

Der deutsche Markt für Ultraschallbecken wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Infektionsprävention und der Bedarf an technologisch fortschrittlichen Lösungen. Deutschlands gut ausgebaute Gesundheitsinfrastruktur und der Fokus auf Qualität und Nachhaltigkeit fördern die Einführung automatisierter Becken in Krankenhäusern und spezialisierten Bildgebungszentren. Die Integration mit modernen Ultraschallsystemen für Kardiologie, Gynäkologie und Orthopädie gewinnt zunehmend an Bedeutung. Gesundheitseinrichtungen konzentrieren sich auf betriebliche Effizienz, Sondensicherheit und die Einhaltung gesetzlicher Vorschriften, was die Marktnachfrage weiter stärkt. Die starke Präsenz lokaler Hersteller und Innovationen in der Automatisierungstechnik unterstützen das Wachstum zusätzlich.

Markteinblicke für Ultraschallbecken im asiatisch-pazifischen Raum

Der Markt für Ultraschallbecken im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25 % am schnellsten wachsen. Treiber dieser Entwicklung sind die rasante Urbanisierung, steigende Gesundheitsausgaben und ein wachsendes Bewusstsein für Hygiene und betriebliche Effizienz in Krankenhäusern und Diagnosezentren. In Ländern wie China, Japan und Indien werden automatisierte und kompakte Beckensysteme sowohl in großen Krankenhäusern als auch in kleineren Kliniken zunehmend eingesetzt. Staatliche Initiativen zur Digitalisierung und Modernisierung der Gesundheitsinfrastruktur beschleunigen diese Entwicklung zusätzlich. Darüber hinaus verbessert die wachsende Bedeutung der Region als Produktionsstandort für Ultraschallgeräte und Zubehör die Erschwinglichkeit und Verfügbarkeit dieser Geräte. Auch der Ausbau ambulanter Diagnosezentren und mobiler Bildgebungsdienste trägt zum Marktwachstum bei.

Einblick in den japanischen Markt für Ultraschallbecken

Der japanische Markt für Ultraschallbecken gewinnt aufgrund der hochentwickelten Gesundheitsinfrastruktur, der alternden Bevölkerung und der Nachfrage nach effizienten klinischen Arbeitsabläufen zunehmend an Dynamik. Krankenhäuser und Diagnosezentren setzen vermehrt auf automatisierte Becken, um die Hygiene zu verbessern und den manuellen Arbeitsaufwand zu reduzieren. Die Integration mit hochauflösenden Ultraschallsystemen für Kardiologie, Gynäkologie und Orthopädie treibt das Wachstum weiter an. Darüber hinaus fördert Japans Fokus auf Patientensicherheit und betriebliche Effizienz die breite Akzeptanz der Becken. Kompakte, IoT-fähige und mit mehreren Sonden kompatible Becken sind besonders in ambulanten Kliniken und Privatkliniken beliebt. Der Trend zu intelligenten Gesundheitseinrichtungen dürfte die Marktexpansion weiter beschleunigen.

Einblick in den indischen Markt für Ultraschallbecken

Der indische Markt für Ultraschallbecken wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, der Ausbau der Krankenhausinfrastruktur und die zunehmende Nutzung fortschrittlicher Medizintechnologien. Indien zählt zu den am schnellsten wachsenden Märkten für automatisierte und mobile Ultraschallbecken. Die Nachfrage erstreckt sich über Krankenhäuser, Diagnosezentren und Geburtskliniken. Staatliche Initiativen zur Förderung intelligenter Krankenhäuser und zur Modernisierung des Gesundheitswesens unterstützen das Marktwachstum. Die Verfügbarkeit erschwinglicher, lokal hergestellter Beckenlösungen trägt zusätzlich zur Marktakzeptanz bei. Auch das gestiegene Bewusstsein für Hygiene- und Infektionsschutzstandards in städtischen und vorstädtischen Gesundheitseinrichtungen treibt die Marktexpansion voran.

Marktanteil von Ultraschallbecken

Die Branche der Ultraschallbecken wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Nanosonics Ltd (Australien)

- Germitec SA (Frankreich)

- CIVCO Medical Solutions, Inc. (USA)

- Tristel plc (UK)

- Metrex Research, LLC (USA)

- CS Medical LLC (USA)

- STERIS plc (USA)

- Schülke & Mayr GmbH (Deutschland)

- Parker Laboratories, Inc. (USA)

- Soluscope SAS (Frankreich)

- Medivators Inc. (Cantel Medical) (USA)

- Getinge AB (Schweden)

- Belimed AG (Schweiz)

- GE Healthcare (USA)

- IMA X (US)

- UV Smart (Spanien)

- EDM Medical Solutions (USA)

- Virox Technologies Inc. (Kanada)

- Ecolab Inc. (USA)

- Advanced Sterilization Products (ASP) (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Ultraschallbecken?

- Im Juni 2025 brachte Germitec Chronos® Max in Europa auf den Markt, ein Desinfektionssystem der nächsten Generation mit CE- und MDR-Zertifizierung, das speziell für die Bereiche Gynäkologie, Kardiologie, Urologie und Notaufnahmen entwickelt wurde. Die Zulassungsverfahren in Großbritannien und Australien laufen noch, die FDA-Zulassung in den USA wird für 2026 erwartet. Dies signalisiert eine wachsende globale Präsenz und die zunehmende Verbreitung fortschrittlicher UV-C-Desinfektionslösungen.

- Im September 2024 erhielt Germitecs Chronos UV-C-Hochleistungsdesinfektionssystem für Ultraschallsonden die FDA-Zulassung (De-Novo-Zulassung) und war damit das erste chemikalienfreie, automatisierte Desinfektionsgerät, das in den USA für die Anwendung in der Ultraschalltechnik zugelassen wurde. Die Technologie ermöglicht eine schnelle, standardisierte Sondendesinfektion in etwa 90 Sekunden und zielt darauf ab, Kreuzkontaminationen und das Risiko von Krankenhausinfektionen in klinischen Umgebungen zu reduzieren.

- Im Juni 2024 stellte CS Medical den Ethos® Automated Ultrasound Probe Cleaner Disinfector vor, das erste FDA-zugelassene System, das Reinigung und Desinfektion in einem Gerät für transvaginale, transrektale und Oberflächensonden vereint. Es optimiert die Aufbereitungsprozesse, verbessert die Konsistenz und erhöht die Patientensicherheit in Krankenhäusern und diagnostischen Einrichtungen.

- Im Juni 2023 beschrieb CS Medical den von der FDA validierten Reinigungs- und Desinfektionsablauf von AquaCide™ + Ethos. Dieser ermöglicht es medizinischem Fachpersonal, Ultraschallsonden in einem standardisierten, geführten Prozess mit elektronischer Protokollierung zu reinigen und zu desinfizieren. Dies stellt einen Wandel hin zu validierten und optimierten Verfahren zur Sondenaufbereitung dar.

- Im März 2023 hoben Branchenberichte den Trend im globalen Markt für die Desinfektion von Ultraschallsonden hin zu automatisierten Hochleistungsdesinfektionssystemen hervor, der durch verschärfte regulatorische Standards und den verstärkten Fokus auf Infektionsprävention bedingt war. Automatisierte Systeme begannen, manuelle Methoden zu verdrängen, da Gesundheitseinrichtungen zuverlässige und konforme Lösungen für semikritische Sonden suchten. Dies ebnete den Weg für nachfolgende Produkteinführungen und die breite Akzeptanz der Technologie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.