Global Ultra Thin Glass Market

Marktgröße in Milliarden USD

CAGR :

%

USD

465.18 Million

USD

668.65 Million

2025

2033

USD

465.18 Million

USD

668.65 Million

2025

2033

| 2026 –2033 | |

| USD 465.18 Million | |

| USD 668.65 Million | |

| % | |

|

Globale Marktsegmentierung für ultradünnes Glas nach Dicke (

Marktgröße für ultradünnes Glas

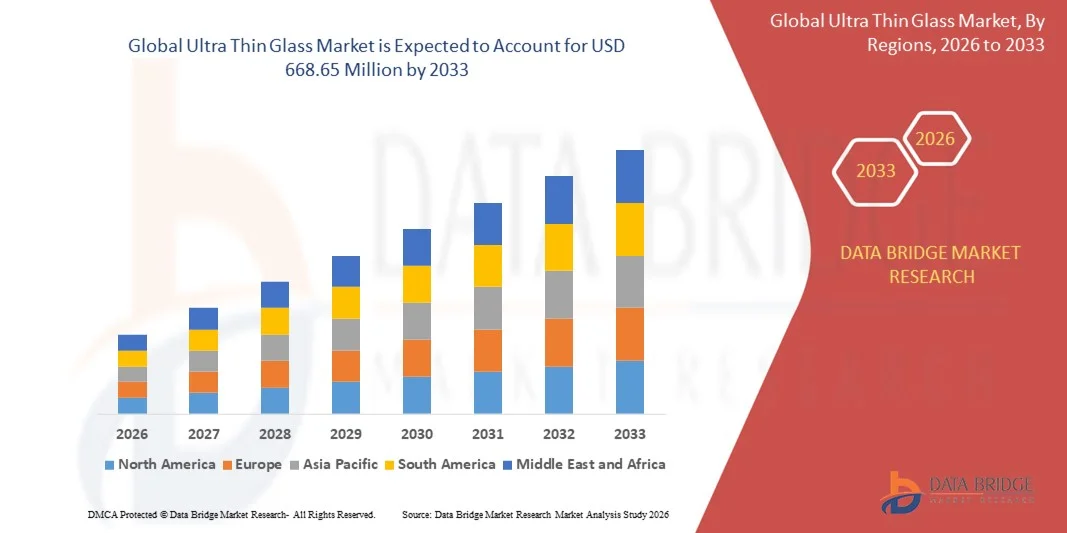

- Der globale Markt für ultradünnes Glas hatte im Jahr 2025 einen Wert von 465,18 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 668,65 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,64 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verwendung von ultradünnem Glas in der Unterhaltungselektronik angetrieben. Unterstützt wird dies durch die steigende Produktion von Smartphones, Wearables, OLED-Displays und Touchpanels, bei denen Hersteller vermehrt auf ultradünnes Glas setzen – aufgrund seiner Flexibilität, Kratzfestigkeit und überlegenen optischen Klarheit.

- Darüber hinaus erweitert die steigende Nachfrage von Automobil-, Halbleiter- und Solarmodulherstellern das Anwendungsspektrum des Materials, da die Branchen verstärkt auf leichte, langlebige und leistungsstarke Substrate setzen. Diese zusammenwirkenden Faktoren beschleunigen die Integration von ultradünnem Glas in verschiedenen Endverbraucherbranchen und stärken so das gesamte Marktwachstum.

Marktanalyse für ultradünnes Glas

- Ultradünnes Glas, bekannt für seine Dünne, Flexibilität und hohe mechanische Festigkeit, entwickelt sich aufgrund seiner Fähigkeit, die Geräteleistung zu verbessern, das Bauteilgewicht zu reduzieren und Miniaturisierungstrends zu unterstützen, zu einem unverzichtbaren Material in der Unterhaltungselektronik der nächsten Generation und in fortschrittlichen Industrieanwendungen.

- Die steigende Nachfrage nach ultradünnem Glas wird vor allem durch kontinuierliche Fortschritte in der Displaytechnologie, die zunehmende Vorliebe der Verbraucher für schlanke Gerätedesigns und den wachsenden Einsatz ultradünner Substrate in Bereichen wie faltbaren Geräten, Automobildisplays und hocheffizienten Photovoltaikmodulen angetrieben.

- Der asiatisch-pazifische Raum dominierte den Markt für ultradünnes Glas mit einem Anteil von 39,4 % im Jahr 2025, was auf eine starke Produktion von Unterhaltungselektronik, die zunehmende Verbreitung fortschrittlicher Displaytechnologien und die weite Verbreitung wichtiger Glasverarbeitungszentren zurückzuführen ist.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für ultradünnes Glas sein. Gründe hierfür sind die zunehmende Verbreitung flexibler und faltbarer Displays, die steigende Nachfrage nach Halbleitern und die starken Fortschritte in der Medizin- und Diagnosetechnik.

- Das Segment 0,1 mm–0,5 mm dominierte den Markt mit einem Marktanteil von 44,5 % im Jahr 2025. Grund dafür war die optimale Balance aus Festigkeit, Flexibilität und geringem Gewicht, wodurch es sich hervorragend für Unterhaltungselektronik und Automobildisplays eignet. Die Kompatibilität mit der Massenproduktion fördert die Kosteneffizienz, und die Leistungsstabilität harmoniert perfekt mit hochauflösenden Touchpanels und modernen Gerätearchitekturen. Diese Vorteile stärkten die breite Akzeptanz in verschiedenen Branchen und sicherten die führende Marktposition.

Berichtsumfang und Marktsegmentierung für ultradünnes Glas

|

Attribute |

Ultradünnes Glas: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für ultradünnes Glas

Zunehmende Verwendung von ultradünnem Glas in faltbarer Elektronik

- Ein wichtiger Trend im Markt für ultradünnes Glas ist die zunehmende Verbreitung von ultradünnem, flexiblem Glas in faltbaren und elektronischen Geräten der nächsten Generation. Unterstützt wird diese Entwicklung durch die steigende Nachfrage nach schlankeren, robusteren und kratzfesteren Displaymaterialien. Dadurch etabliert sich ultradünnes Glas als unverzichtbare Komponente in fortschrittlicher Unterhaltungselektronik, die hohe Flexibilität und optische Klarheit erfordert.

- Corning Incorporated liefert beispielsweise ultradünne Glaslösungen für faltbare Smartphones und flexible Displays, die Herstellern eine höhere Haltbarkeit und ein geschmeidigeres Biegeverhalten ermöglichen. Solche Materialien verbessern die Produktzuverlässigkeit und unterstützen die sich wandelnden Designanforderungen bei hochwertigen elektronischen Geräten.

- Die zunehmende Produktion faltbarer Smartphones und Tablets verstärkt den Markttrend hin zu ultradünnem Glas aufgrund seiner überlegenen Oberflächenhärte und Verformungsbeständigkeit beim wiederholten Falten. Diese Entwicklung unterstreicht die Bedeutung des Materials für die nächste Generation intelligenter Geräte.

- Wearables integrieren ultradünnes Glas, um leichte Designs und hochwertige Touch-Oberflächen zu ermöglichen. Dies führt zu einer besseren Benutzererfahrung und ansprechenderen Geräteästhetik. Diese Anwendungen tragen zu einem breiteren Trend hin zu kompakten und robusten Komponenten in der Unterhaltungselektronik bei.

- Hersteller von AR- und VR-Geräten verwenden ultradünnes Glas, um schärfere Bilder und ein geringeres Gerätegewicht zu erzielen und so Ergonomie und Benutzerkomfort zu verbessern. Diese Integration treibt kontinuierliche technologische Fortschritte bei immersiven Displaylösungen voran.

- Der steigende Bedarf an hochflexiblen und gleichzeitig robusten Gehäusematerialien in der Unterhaltungselektronik verstärkt den Einsatz von ultradünnem Glas. Dieser Trend trägt weiterhin dazu bei, die Bedeutung des Materials für moderne Elektronikdesigns zu erhöhen, die sowohl Leistung als auch Widerstandsfähigkeit erfordern.

Marktdynamik von ultradünnem Glas

Treiber

Wachsende Nachfrage nach leichten, leistungsstarken elektronischen Bauteilen

- Das Marktwachstum wird durch die steigende Nachfrage nach leichten, leistungsstarken Materialien angetrieben, die fortschrittliche Funktionen in Smartphones, Wearables und hochauflösenden Displays ermöglichen. Ultradünnes Glas bietet überlegene Steifigkeit, Transparenz und Barriereeigenschaften und ist daher die bevorzugte Wahl für kompakte elektronische Bauteile.

- AGC Inc. bietet beispielsweise ultradünne Glaslösungen für Touchpanels und Halbleiteranwendungen an, die hohe thermische Stabilität und präzise Leistung erfordern. Diese Materialien verbessern die Geräteeffizienz und erfüllen die Designanforderungen für dünnere Unterhaltungselektronik.

- Die Nachfrage steigt in der Halbleitergehäuse- und Sensortechnik, wo ultradünne Substrate schnellere Verarbeitung, verbesserte Miniaturisierung und höhere Signalkonsistenz ermöglichen. Diese Nachfrage verstärkt den Einsatz des Materials in der Hochleistungselektronik.

- Tragbare Elektronik benötigt robuste und gleichzeitig leichte Komponenten, und ultradünnes Glas bietet die notwendige Balance zwischen Festigkeit und Dünne. Dies motiviert Hersteller, es in die nächste Generation intelligenter Wearables zu integrieren.

- Die steigenden Erwartungen an fortschrittliches Gerätedesign und energieeffiziente Komponenten verstärken die Abhängigkeit des Marktes von ultradünnem Glas und treiben dessen kontinuierliche Verbreitung in etablierten und neuen Elektronikanwendungen voran.

Zurückhaltung/Herausforderung

Komplexe Fertigung und hohe Zerbrechlichkeit während der Verarbeitung

- Der Markt steht aufgrund der hochkomplexen Prozesse bei der Herstellung von ultradünnem Glas vor Herausforderungen. Diese Prozesse erfordern präzise kontrollierte Umgebungen, fortschrittliche Schneidtechnologien und anspruchsvolle Handhabungsverfahren. Diese Faktoren tragen zu höheren Kosten bei und erhöhen die technischen Hürden für eine großtechnische Produktion.

- Beispielsweise verwenden SCHOTT und Nippon Electric Glass Co., Ltd. spezielle Schmelz-, Zieh- und Ausdünnungsprozesse, die höchste Präzision erfordern, um die Materialhomogenität und mechanische Festigkeit zu gewährleisten. Solche detaillierten Verfahren erhöhen den Produktionsaufwand und die Betriebskosten.

- Ultradünnes Glas ist in den frühen Verarbeitungsstadien sehr zerbrechlich, was den Bedarf an aufwendigen Handhabungssystemen erhöht und somit Kosten und Komplexität steigert. Diese Zerbrechlichkeit begrenzt die Fertigungsgeschwindigkeit und die Ausbeute.

- Die Gewährleistung gleichbleibender mechanischer Festigkeit, Flexibilität und Oberflächenqualität erfordert umfangreiche Prüfungen und Spezialausrüstung, was die Produktionszeiten zusätzlich verlängert. Auch die Lieferketten stoßen aufgrund des Bedarfs an hochqualifizierten Fachkräften und fortschrittlichen Automatisierungssystemen zur Aufrechterhaltung der Präzision bei extrem geringen Schichtdicken an ihre Grenzen.

- Diese Herausforderungen in der Fertigung und im Umgang mit Materialien schränken weiterhin die Kostenoptimierung und Skalierbarkeit ein und erschweren es Herstellern, die Produktion ohne erhebliche Investitionen auszuweiten.

Marktübersicht für ultradünnes Glas

Der Markt ist segmentiert nach Dicke, Herstellungsverfahren, Anwendung und Endverbrauchsbranche.

- Nach Dicke

Basierend auf der Dicke ist der Markt für ultradünnes Glas in die Segmente <0,1 mm, 0,1–0,5 mm und 0,5–1,0 mm unterteilt. Das Segment 0,1–0,5 mm dominierte den Markt mit einem Anteil von 44,5 % im Jahr 2025. Grund dafür ist die optimale Balance aus Festigkeit, Flexibilität und geringem Gewicht, wodurch es sich hervorragend für Unterhaltungselektronik und Automobildisplays eignet. Die Kompatibilität mit der Massenproduktion trägt zur Kosteneffizienz bei, und die Leistungsstabilität ist optimal auf hochauflösende Touchpanels und moderne Gerätearchitekturen abgestimmt. Diese Vorteile haben die breite Anwendung in verschiedenen Branchen gefördert und die führende Marktposition gesichert.

Das Segment unter 0,1 mm dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach ultraflexiblen und faltbaren Geräten. Die extreme Dünne ermöglicht überlegene Biegsamkeit, Transparenz und Miniaturisierung und unterstützt so fortschrittliche OLED-Displays und tragbare Elektronik. Steigende Investitionen in die Fertigung flexibler Geräte und mikroelektronische Komponenten der nächsten Generation beschleunigen die Verbreitung dieser Technologie weiter.

- Durch den Herstellungsprozess

Basierend auf dem Herstellungsverfahren ist der Markt in Floatglas, Fusionsglas und Tiefziehglas unterteilt. Das Fusionsglas dominierte den Markt im Jahr 2025 aufgrund seiner Fähigkeit, ultrareine und hochgradig gleichmäßige Glasscheiben herzustellen, die ideal für Premium-Elektronik geeignet sind. Das Verfahren vermeidet mechanischen Kontakt während der Formgebung, was zu weniger Oberflächenfehlern und der für hochauflösende Displays erforderlichen überlegenen optischen Klarheit führt. Fusionsglas eignet sich für moderne OLEDs, Micro-LED-Panels und Halbleiterwafer, bei denen Präzision entscheidend ist. Das Verfahren ermöglicht zudem die Herstellung extrem dünner Gläser ohne Einbußen bei Oberflächenglätte oder struktureller Konsistenz. Hersteller setzen auf dieses Verfahren, um die strengen Leistungsstandards führender Unterhaltungselektronikmarken zu erfüllen.

Das Down-Draw-Verfahren dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Grund dafür ist seine Eignung zur Herstellung hochflexibler, leichter Gläser für faltbare und rollbare Geräte. Das Verfahren ermöglicht eine präzise Dickenkontrolle und erhöhte Kantenstabilität und ist somit ideal für neue Anwendungen in der flexiblen Elektronik. Die zunehmende Verbreitung biegsamer Displays in Smartphones, Fahrzeugdisplays und Wearables treibt die Nachfrage nach Down-Draw-Glas weiter an. Die Möglichkeit, dünnere Glasscheiben mit verbesserter thermischer Stabilität herzustellen, stärkt seine Attraktivität in wachstumsstarken Branchen zusätzlich. Hersteller investieren verstärkt in dieses Verfahren, um die steigende Nachfrage nach anpassungsfähigen Displaytechnologien der nächsten Generation zu decken.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für ultradünnes Glas in Halbleitersubstrate, Touchpanel-Displays, Fingerabdrucksensoren und Sonstiges unterteilt. Das Segment der Touchpanel-Displays dominierte den Markt im Jahr 2025 aufgrund der stark steigenden Nachfrage nach leistungsstarken Smartphones, Tablets und Wearables. Ultradünnes Glas verbessert die Berührungsempfindlichkeit, erhöht die Bildschärfe und ermöglicht ein schlankes Design, das mit modernen, kompakten Geräten kompatibel ist. Seine Kratzfestigkeit und die Möglichkeit, flexible oder gebogene Displays zu realisieren, fördern seine Verbreitung in der Premium-Unterhaltungselektronik. Die steigende Produktion von Geräten mit Bildschirmdarstellung, verstärkt durch die zunehmende globale Digitalisierung, festigt die Marktführerschaft dieses Segments. Fortschritte in der Touch-Technologie und die zunehmende Verbreitung von Premium-Geräten tragen zusätzlich zu seinem hohen Umsatzanteil bei.

Das Segment der Halbleitersubstrate wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der steigende Bedarf an leichten, thermisch stabilen Materialien für moderne Chipgehäuse. Ultradünnes Glas bietet hervorragende Dimensionsstabilität, eine niedrige Dielektrizitätskonstante und hohe Temperaturbeständigkeit und ist damit ein idealer Ersatz für herkömmliche Substrate. Das Wachstum wird durch die steigende Nachfrage nach miniaturisierten Chips, 3D-Gehäusearchitekturen und hochdichten Verbindungen unterstützt. Halbleiterhersteller nutzen ultradünnes Glas zur Verbesserung der Signalintegrität und der Zuverlässigkeit in Hochleistungsschaltungen. Der weltweite Ausbau der Halbleiterfertigungskapazitäten beschleunigt die Einführung von ultradünnem Glas in integrierten Schaltungen und elektronischen Bauteilen der nächsten Generation zusätzlich.

- Nach Endverbrauchsbranche

Basierend auf den Endverbrauchsbranchen ist der Markt in Unterhaltungselektronik, Automobil & Transport, Medizin & Gesundheitswesen und Sonstige unterteilt. Das Segment Unterhaltungselektronik dominierte den Markt im Jahr 2025 aufgrund der weitverbreiteten Verwendung von ultradünnem Glas in Smartphones, Laptops, Tablets, Fernsehern und Wearables. Seine außergewöhnliche optische Klarheit, sein geringes Gewicht und seine Kompatibilität mit Touch- und flexiblen Displaytechnologien machen es für Gerätehersteller unverzichtbar. Der schnelle Upgrade-Zyklus bei Unterhaltungselektronik und die zunehmende Verbreitung hochauflösender und gebogener Bildschirme verstärken die Nachfrage zusätzlich. Führende Marken setzen auf ultradünnes Glas für langlebige, hochwertige Geräte mit ansprechender Ästhetik und hoher Leistungsfähigkeit. Die wachsende Verbraucherpräferenz für schlanke, tragbare und funktionsreiche Geräte sichert die anhaltende Marktführerschaft dieses Segments.

Das Segment Automotive & Transportation wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Verbreitung digitaler Cockpits, fortschrittlicher Fahrerassistenzsysteme und die Integration intelligenter Displays. Ultradünnes Glas ermöglicht gebogene Infotainmentsysteme, Instrumentenanzeigen, Head-up-Displays und berührungsempfindliche Fahrzeugbedienelemente. Automobilhersteller wählen dieses Material aufgrund seiner hohen Kratzfestigkeit, thermischen Stabilität und der Fähigkeit, die Bildqualität auch unter extremen Bedingungen zu verbessern. Die steigende Produktion von Elektro- und vernetzten Fahrzeugen beschleunigt den Einsatz hochentwickelter Displaykomponenten, die auf ultradünnem Glas basieren. Der Trend zu immersiven, bildschirmgesteuerten Fahrzeuginnenräumen treibt das rasante Wachstum dieses Segments zusätzlich an.

Regionale Analyse des Marktes für ultradünnes Glas

- Der asiatisch-pazifische Raum dominierte den Markt für ultradünnes Glas mit dem größten Umsatzanteil von 39,4 % im Jahr 2025, angetrieben durch eine starke Produktion von Unterhaltungselektronik, die zunehmende Verbreitung fortschrittlicher Displaytechnologien und die weite Verbreitung wichtiger Glasverarbeitungszentren.

- Die kostengünstigen Produktionskapazitäten der Region, steigende Investitionen in die Herstellung flexibler Displays und die rasche Expansion der Halbleiter- und Touchpanel-Fertigung beschleunigen das gesamte Marktwachstum.

- Die Verfügbarkeit von Fachkräften, förderliche Regierungsinitiativen und die rasche Industrialisierung in den Entwicklungsländern tragen zum steigenden Verbrauch von ultradünnem Glas in den Bereichen Elektronik, Automobil und Medizin bei.

Einblick in den chinesischen Markt für ultradünnes Glas

China wird 2025 aufgrund seiner globalen Dominanz in der Unterhaltungselektronikfertigung und der Produktion großflächiger Displaypanels den größten Anteil am asiatisch-pazifischen Markt für ultradünnes Glas halten. Die ausgereifte Lieferkette des Landes, staatlich geförderte Investitionen in OLED-, Micro-LED- und Halbleitertechnologien sowie die starken Exportkapazitäten tragen maßgeblich zum Marktwachstum bei. Die steigende Produktion von Smartphones, Wearables und digitalen Schnittstellen für die Automobilindustrie stärkt Chinas Führungsposition weiter.

Einblick in den indischen Markt für ultradünnes Glas

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum. Treiber dieser Entwicklung sind die expandierende Elektronikfertigung, die zunehmende Smartphone-Montage und steigende Investitionen in die Infrastruktur für Halbleiter und Displaypanels. Staatliche Initiativen zur Förderung der heimischen Produktion, wie beispielsweise die produktionsbezogenen Anreizprogramme (PLI), beschleunigen den Einsatz fortschrittlicher Materialien, darunter ultradünnes Glas. Die wachsende Nachfrage nach Medizingeräten und Infotainmentsystemen für die Automobilindustrie trägt zusätzlich zum rasanten Wachstum der Region bei.

Einblick in den europäischen Markt für ultradünnes Glas

Der europäische Markt für ultradünnes Glas wächst stetig. Treiber dieser Entwicklung sind die hohe Nachfrage nach Premium-Displaytechnologien, die starke Innovationskraft der Automobilindustrie sowie steigende Investitionen in die Mikroelektronik- und Medizintechnikproduktion. Die Region legt Wert auf Qualität, Nachhaltigkeit und präzisionsgefertigte Materialien und fördert so den Einsatz von ultradünnem Glas in fortschrittlichen optischen, diagnostischen und automobilen Anwendungen. Zusätzlich wird das Wachstum durch die zunehmende Verbreitung intelligenter Endgeräte und leistungsstarker elektronischer Komponenten begünstigt.

Einblick in den deutschen Markt für ultradünnes Glas

Der deutsche Markt für ultradünnes Glas wird durch seine führende Rolle in der Automobilindustrie, der Präzisionstechnik und der High-End-Elektronikfertigung angetrieben. Starke Forschungs- und Entwicklungsökosysteme, die Zusammenarbeit zwischen Forschungsinstituten und Technologieunternehmen sowie die zunehmende Integration digitaler Cockpit-Displays fördern das Marktwachstum. Die Nachfrage wird zusätzlich durch Fortschritte in der Medizintechnik und den verstärkten Einsatz von Spezialglas in industriellen Automatisierungssystemen gestützt.

Einblick in den britischen Markt für ultradünnes Glas

Der britische Markt profitiert von einem etablierten Unterhaltungselektroniksektor, einem wachsenden Ökosystem im Bereich der Medizintechnik und der zunehmenden Verbreitung fortschrittlicher Display-Schnittstellen in kommerziellen und industriellen Anwendungen. Bemühungen zur Stärkung der heimischen Elektroniklieferketten und Investitionen in die Forschung im Bereich flexibler Displays tragen zur steigenden Nachfrage bei. Verstärkte Forschungs- und Entwicklungsaktivitäten in den Bereichen Photonik, optische Materialien und Diagnosegeräte untermauern die Rolle Großbritanniens als Innovationszentrum für hochwertige Materialien.

Einblick in den nordamerikanischen Markt für ultradünnes Glas

Nordamerika wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung flexibler und faltbarer Displays, die steigende Nachfrage nach Halbleitern sowie die starken Fortschritte in der Medizin- und Diagnosetechnik. Verstärkte Investitionen in Hochleistungselektronik, Elektrofahrzeuge und intelligente Geräteökosysteme beschleunigen den Bedarf der Region an ultradünnem Glas zusätzlich. Strategische Kooperationen zwischen Technologieunternehmen und Materialherstellern unterstützen ebenfalls die langfristige Marktexpansion.

Einblick in den US-Markt für ultradünnes Glas

Die USA hielten 2025 den größten Marktanteil in Nordamerika. Dies ist auf ihre starke Elektronikfertigung, ihre führende Rolle bei Innovationen in der Medizintechnik und ihre bedeutenden Investitionen in fortschrittliche Materialien zurückzuführen. Der Fokus des Landes auf hochwertige Displaytechnologien, Halbleiterentwicklung und die Digitalisierung der Automobilindustrie sorgt für eine stetige Nachfrage nach ultradünnem Glas. Die Präsenz wichtiger Technologieunternehmen und die ausgeprägten Forschungs- und Entwicklungskapazitäten stärken die führende Rolle der USA in der Region zusätzlich.

Marktanteil von ultradünnem Glas

Die Branche für ultradünnes Glas wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Corning Incorporated (USA)

- AGC Inc. (Japan)

- CSG HOLDING CO.,LTD. (China)

- SCHOTT (Deutschland)

- Nippon Electric Glass Co., Ltd. (Japan)

- Taiwan Glass Ind. Corp. (Taiwan)

- GENTEX CORPORATION (USA)

- JNS Glass & Coatings (USA)

- Abrisa Technologies (USA)

- Emerge Glass (Australien)

Neueste Entwicklungen auf dem globalen Markt für ultradünnes Glas

- Im Februar 2025 rückte Apple der Markteinführung seines ersten faltbaren Geräts näher, nachdem ein bedeutender Liefervertrag mit Lens Technology für ultradünnes Glas (UTG) abgeschlossen wurde. Dieser deckt 70 % des Bedarfs ab, während Corning die Rohstoffe liefert. Diese Entwicklung stärkt die Akzeptanz von UTG in hochwertiger faltbarer Elektronik und signalisiert ein starkes Nachfragewachstum nach flexiblen Glaslösungen, da Apple in den Markt für faltbare Geräte einsteigt. Die Beteiligung von Zulieferern wie UTI, Dowoo Insys und Samsung Display beschleunigt die globale Expansion der UTG-Lieferkette zusätzlich und verbessert die langfristigen Wachstumsaussichten des Marktes.

- Im November 2024 wurde Corning Inc. von der EU-Kartellbehörde wegen seiner exklusiven Vertriebsverträge für Gorilla Glass untersucht, woraufhin die Regulierungsbehörden formelle Zugeständnisse forderten. Diese Überprüfung wirkt sich auf den Markt für ultradünnes Glas aus, indem sie den Druck auf einen offeneren Wettbewerb unter den Anbietern erhöht und potenziell Preisstrukturen, Liefervereinbarungen und Vertriebsmodelle verändert. Verstärkte regulatorische Aufmerksamkeit könnte neue Marktteilnehmer anlocken und die Beschaffungsmöglichkeiten in Europa diversifizieren.

- Im Oktober 2024 kündigte die SCHOTT AG den Ausbau ihrer Produktionskapazitäten für flexibles ultradünnes Glas an, um die steigende Nachfrage von Herstellern faltbarer und rollbarer Geräte zu decken. Diese Erweiterung stärkt die Lieferfähigkeit für OEMs und festigt die Rolle von SCHOTT beim Ausbau der UTG-Fertigung. Dies trägt zur Marktbeschleunigung in der Unterhaltungselektronik und bei neuen Displayformaten bei.

- Im Juni 2024 stellte AGC Inc. Verbesserungen an seinem Sortiment ultradünner Glasprodukte vor, die auf eine optimierte Biegsamkeit und optische Gleichmäßigkeit für fortschrittliche OLED- und Sensoranwendungen abzielen. Diese Weiterentwicklung fördert die Materialakzeptanz bei Displayherstellern und unterstützt den Übergang zu leichteren, dünneren und energieeffizienteren Geräten. Dadurch stärkt AGC seine Position im sich entwickelnden UTG-Ökosystem.

- Im April 2024 ging Glass Acoustic Innovations Ltd. (GAIT) eine Kooperation mit Nippon Electric Glass Co. (NEG) ein, um die Technologie ultradünner Glasmembranen für HiFi-Lautsprecher, Kopfhörer und Autoradios weiterzuentwickeln. Diese Zusammenarbeit stärkt die Akzeptanz von ultradünnem Glas in akustischen Anwendungen und positioniert das Material aufgrund seiner Steifigkeit, Klarheit und Schallausbreitungseigenschaften als überlegene Alternative. Die Partnerschaft fördert den Markteintritt des Materials im 756 Milliarden US-Dollar schweren Audiomarkt und erweitert die Reichweite von UTG.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.