Global Transcranial Doppler Ultrasound Market

Marktgröße in Milliarden USD

CAGR :

%

USD

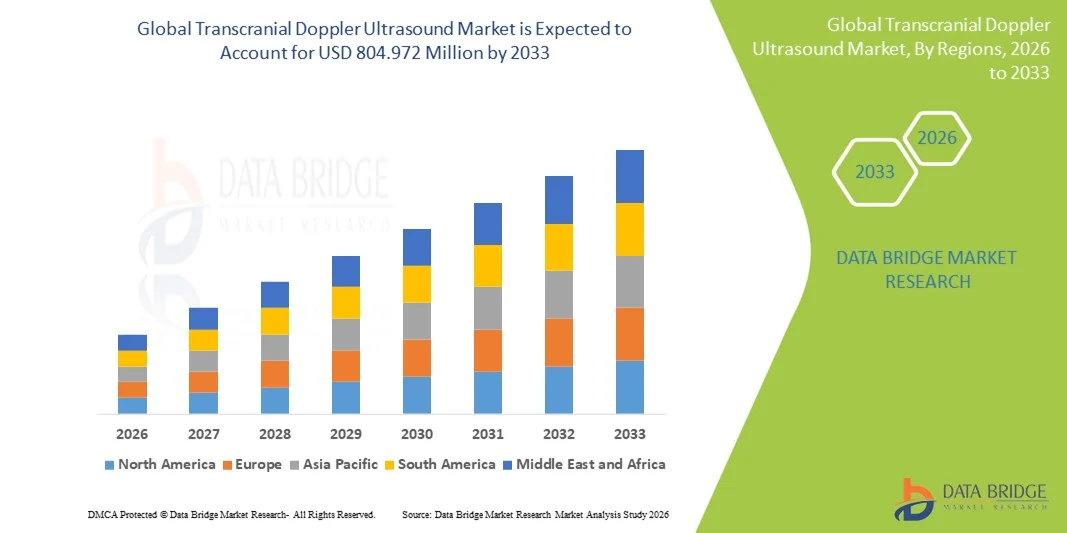

489.69 Million

USD

804.97 Million

2025

2033

USD

489.69 Million

USD

804.97 Million

2025

2033

| 2026 –2033 | |

| USD 489.69 Million | |

| USD 804.97 Million | |

| % | |

|

Globale Marktsegmentierung für transkranielle Doppler-Ultraschallgeräte nach Gerätetyp (bildgebend und nicht-bildgebend), Endnutzer (Krankenhäuser, Diagnostik und Sonstige), Anwendung (Sichelzellanämie, akuter ischämischer Schlaganfall, intrakranielle steno-okklusive Erkrankung und Mikroembolie-Detektion), Darstellungsmodus (B-Modus und M-Modus), Betriebsart (tragbar und autark) – Branchentrends und Prognose bis 2033

Marktgröße für transkranielle Doppler-Sonographie

- Der globale Markt für transkranielle Doppler-Ultraschalluntersuchungen hatte im Jahr 2025 einen Wert von 489,69 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 804,972 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,41 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die zunehmende Verbreitung zerebrovaskulärer Erkrankungen wie Schlaganfall und Aneurysmen sowie durch das wachsende Bewusstsein für nicht-invasive Diagnoseverfahren zur Überwachung der Hirnfunktion angetrieben.

- Zudem verbessern technologische Fortschritte bei Doppler-Ultraschallsystemen, darunter tragbare und hochauflösende Geräte, die Genauigkeit und Benutzerfreundlichkeit sowohl in der Klinik als auch in der Forschung. Diese Faktoren, kombiniert mit einer wachsenden älteren Bevölkerung und der expandierenden Gesundheitsinfrastruktur, fördern weltweit die zunehmende Verbreitung von transkraniellen Doppler-Ultraschallsystemen.

Marktanalyse für transkranielle Doppler-Sonographie

- Die transkranielle Doppler-Sonographie, die eine nicht-invasive Echtzeit-Überwachung der Hirndurchblutung ermöglicht, ist aufgrund ihrer Portabilität, Sicherheit und Kosteneffizienz zunehmend unverzichtbar für die Diagnose und Behandlung zerebrovaskulärer und neurologischer Erkrankungen, einschließlich Schlaganfall, Sichelzellanämie und intrakranieller steno-okklusiver Zustände.

- Die zunehmende Verbreitung zerebrovaskulärer Erkrankungen, das wachsende Bewusstsein für Früherkennung und die Präferenz für nicht-invasive, patientennahe Diagnoseverfahren treiben die weltweite Einführung von transkraniellen Doppler-Ultraschallsystemen voran.

- Nordamerika dominierte den Markt mit dem größten Umsatzanteil von 41,7 % im Jahr 2025, was auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz von Neuroimaging-Technologien und die Präsenz großer Marktteilnehmer zurückzuführen ist, die sowohl tragbare als auch eigenständige Systeme anbieten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein. Treiber dieses Wachstums sind steigende Investitionen in Krankenhäuser und Diagnosezentren, die zunehmende Häufigkeit von Schlaganfällen und Sichelzellanämie sowie staatliche Initiativen zur Erweiterung des Zugangs zu fortschrittlicher neurodiagnostischer Ausrüstung.

- Das Segment der nicht-bildgebenden Verfahren dominierte 2025 mit einem Marktanteil von 55,3 %, was auf deren weitverbreitete Anwendung in Krankenhäusern und Diagnosezentren zur Überwachung des akuten ischämischen Schlaganfalls, zum Nachweis von Mikroembolien und zur intraoperativen Beurteilung der Hirndurchblutung zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für transkranielle Doppler-Sonographie

|

Attribute |

Wichtige Markteinblicke in die transkranielle Doppler-Sonographie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für transkranielle Doppler-Sonographie

Fortschritte bei tragbaren und KI-gestützten Überwachungssystemen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für transkranielle Doppler-Sonographie ist die Entwicklung portabler Systeme mit integrierten KI-Algorithmen zur Echtzeit-Analyse der Hirndurchblutung, wodurch die diagnostische Genauigkeit und die klinische Effizienz verbessert werden.

- Das SONOWAND TCD-System beispielsweise beinhaltet eine KI-gestützte Wellenforminterpretation, die es Klinikern ermöglicht, Anomalien schneller zu erkennen und die Abhängigkeit von manuellen Analysen zu verringern.

- Die Integration von KI in TCD-Geräte ermöglicht Funktionen wie die automatisierte Erkennung von Mikroembolien, die Vorhersage des Schlaganfallrisikos und die Trendanalyse im Zeitverlauf, wodurch die Patientenüberwachung und die Entscheidungsfindung verbessert werden.

- Tragbare transkranielle Dopplergeräte ermöglichen die Diagnostik direkt am Krankenbett und die Fernüberwachung und können so in der Notfallversorgung, auf der Intensivstation und in ambulanten Kliniken eingesetzt werden, was den Arbeitsablauf verbessert und den Bedarf an Patiententransporten reduziert.

- Dieser Trend hin zu intelligenteren, tragbaren und KI-gestützten Überwachungssystemen definiert die Erwartungen an die neurovaskuläre Diagnostik neu. Unternehmen wie Natus Medical entwickeln TCD-Geräte, die eine automatische Wellenformanalyse und Fernübertragung der Befunde ermöglichen.

- Die Nachfrage nach fortschrittlichen, KI-integrierten TCD-Systemen wächst sowohl im Krankenhaus- als auch im diagnostischen Bereich rasant, da Gesundheitsdienstleister zunehmend Wert auf Geschwindigkeit, Genauigkeit und nicht-invasive zerebrale Überwachung legen.

- Unternehmen konzentrieren sich zudem auf die Überwachung mehrerer Parameter, indem sie die transkranielle Doppler-Sonographie (TCD) mit anderen nicht-invasiven neurologischen Diagnoseverfahren kombinieren. Dies ermöglicht die gleichzeitige Beurteilung der zerebralen Perfusion, Oxygenierung und Hämodynamik und verbessert so die gesamte diagnostische Leistungsfähigkeit.

Marktdynamik der transkraniellen Doppler-Sonographie

Treiber

Zunehmende Prävalenz zerebrovaskulärer Erkrankungen und nicht-invasive Diagnostik

- Die zunehmende Häufigkeit von Schlaganfällen, Sichelzellanämie und anderen zerebrovaskulären Erkrankungen in Verbindung mit der Präferenz für nicht-invasive Überwachungsmethoden ist ein wesentlicher Faktor für die wachsende Verbreitung von transkraniellen Doppler-Ultraschallsystemen.

- So brachte Natus Medical beispielsweise im März 2025 ein tragbares TCD-Gerät auf den Markt, das speziell für die Schlaganfallrisikobewertung und die Überwachung der Sichelzellanämie bei Kindern entwickelt wurde und damit Innovationen für stark nachgefragte klinische Anwendungen unterstreicht.

- Da sich Gesundheitsdienstleister auf Früherkennung und kontinuierliche Überwachung konzentrieren, bieten TCD-Systeme Vorteile wie die Echtzeit-Überwachung des zerebralen Blutflusses, die Erkennung von Mikroembolien und die automatisierte Berichterstellung, was die Patientenergebnisse verbessert.

- Darüber hinaus führen das wachsende Bewusstsein für neurologische Erkrankungen und die zunehmenden Investitionen in fortschrittliche Diagnosegeräte dazu, dass TCD-Geräte zu einem unverzichtbaren Instrument in modernen Krankenhäusern und Diagnosezentren werden.

- Die einfache Bedienbarkeit, die Anwendung direkt am Krankenbett und die Möglichkeit der Integration in Krankenhausüberwachungsnetzwerke sind Schlüsselfaktoren, die die Einführung der TCD sowohl in entwickelten als auch in aufstrebenden Regionen vorantreiben.

- Die steigende Nachfrage nach tragbaren und KI-fähigen TCD-Geräten wird auch durch den Bedarf an patientennaher Diagnostik in der Notfallversorgung, auf Intensivstationen und in ambulanten Einrichtungen angetrieben.

- Beispielsweise investieren Regierungen und Gesundheitsorganisationen im asiatisch-pazifischen Raum in Schlaganfallmanagementprogramme und subventionieren fortschrittliche TCD-Systeme in regionalen Krankenhäusern, was das Marktwachstum weiter ankurbelt.

- Die zunehmende Forschungskooperation zwischen Medizintechnikunternehmen und Universitäten zur Entwicklung KI-gestützter neurobildgebender Lösungen erweitert das Anwendungsspektrum der transkraniellen Doppler-Sonographie (TCD) und schafft Möglichkeiten für fortschrittliche Diagnostik und klinische Studien.

Zurückhaltung/Herausforderung

Hohe Ausrüstungskosten und begrenzter Fachkräftebestand

- Die vergleichsweise hohen Kosten moderner transkranieller Doppler-Ultraschallsysteme im Vergleich zu herkömmlichen Bildgebungsverfahren stellen ein erhebliches Hindernis dar und schränken die Akzeptanz in preissensiblen Gesundheitseinrichtungen ein.

- Beispielsweise können tragbare, KI-gestützte TCD-Geräte von Unternehmen wie Natus Medical ein Vielfaches des Preises herkömmlicher Doppler-Systeme kosten, wodurch sie für kleinere Kliniken oder Entwicklungsländer weniger zugänglich sind.

- Eine weitere Herausforderung ist der Mangel an geschulten Anwendern, die TCD-Untersuchungen präzise durchführen und die Ergebnisse interpretieren können, was die Zuverlässigkeit und Konsistenz der klinischen Ergebnisse beeinträchtigen kann.

- Die Bewältigung dieser Herausforderungen erfordert Investitionen in Schulungsprogramme für Bediener, benutzerfreundliche Geräteschnittstellen und kosteneffiziente Lösungen, die fortschrittliche Funktionen mit Erschwinglichkeit in Einklang bringen.

- Tragbare und KI-gestützte TCD-Geräte verbessern zwar Arbeitsabläufe und diagnostische Genauigkeit, doch die Kombination aus Gerätekosten und erforderlichen Fachkenntnissen behindert weiterhin eine breitere Marktdurchdringung.

- Die Überwindung dieser Hürden durch gezielte Schulungen, Finanzierungsmöglichkeiten und vereinfachte Benutzeroberflächen wird entscheidend für nachhaltiges Marktwachstum und eine breitere Akzeptanz sein.

- Beispielsweise schränken uneinheitliche Erstattungspolitiken für moderne TCD-Diagnostik in verschiedenen Ländern die Einführung in Krankenhäusern ein, da viele Einrichtungen Schwierigkeiten haben, die Gerätekosten ohne standardisierte Versicherungsdeckung zu rechtfertigen.

- Darüber hinaus können die Anforderungen an Gerätewartung und Kalibrierung von hochpräzisen TCD-Systemen betriebliche Herausforderungen darstellen, insbesondere in kleineren oder ländlichen Gesundheitszentren, und so die Marktexpansion verlangsamen.

Marktübersicht für transkranielle Doppler-Sonographie

Der Markt ist segmentiert nach Gerätetyp, Endnutzer, Anwendung, Anzeigemodus und Modusart.

- Nach Gerätetyp

Basierend auf dem Gerätetyp ist der Markt in bildgebende und nicht-bildgebende transkranielle Doppler-Systeme (TCD) unterteilt. Das Segment der nicht-bildgebenden Systeme dominierte den Markt mit einem Umsatzanteil von 55,3 % im Jahr 2025. Dies ist auf die etablierte Anwendung in der routinemäßigen zerebrovaskulären Überwachung und die einfache Bedienung im Krankenhaus und in der Diagnostik zurückzuführen. Nicht-bildgebende TCD-Systeme werden aufgrund ihrer Kosteneffizienz und Portabilität häufig zur Schlaganfallrisikobewertung, zum Nachweis von Mikroembolien und zur kontinuierlichen Überwachung am Krankenbett eingesetzt. Krankenhäuser bevorzugen oft nicht-bildgebende Systeme, da diese schnelle Beurteilungen ohne umfangreiche Schulung des Bedienpersonals ermöglichen. Darüber hinaus sind diese Systeme mit verschiedenen Überwachungszubehörteilen kompatibel und können zur Echtzeit-Datenübermittlung in Krankenhausnetzwerke integriert werden. Das Segment der nicht-bildgebenden Systeme profitiert außerdem von den ständigen Fortschritten in der automatisierten Wellenformanalyse und der KI-basierten Interpretation, was die klinische Effizienz steigert.

Der Bereich der Bildgebung wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 18,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Anwendung in der Neurochirurgie, der neurointensivmedizinischen Versorgung und in der Forschung. Bildgebende TCD-Systeme ermöglichen die detaillierte Visualisierung zerebraler Blutgefäße und des hämodynamischen Flusses, was für eine präzise Diagnose und präoperative Planung unerlässlich ist. Der vermehrte Einsatz in modernen Kliniken und akademischen Forschungszentren steigert die Nachfrage, da Bildgebungssysteme die simultane anatomische und funktionelle Beurteilung ermöglichen. Technologische Entwicklungen wie hochauflösende Bildgebung und KI-gestützte Gefäßverfolgung verbessern die diagnostischen Möglichkeiten zusätzlich und machen diese Systeme für spezialisierte Anwendungen immer attraktiver.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Diagnosezentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Anteil von 60,1 % im Jahr 2025. Dies ist auf die hohe Akzeptanz von TCD-Systemen für die kontinuierliche Überwachung in Schlaganfallstationen, Intensivstationen und neurologischen Abteilungen zurückzuführen. Krankenhäuser bevorzugen TCD aufgrund seiner nicht-invasiven Natur und der Möglichkeit, zerebrale Blutflussmessungen in Echtzeit durchzuführen, was für die Patientenversorgung entscheidend ist. Die Integration von TCD-Systemen in Krankenhausinformationssysteme und elektronische Patientenakten ermöglicht es Ärzten, Trends im Zeitverlauf zu überwachen und die Behandlungsergebnisse zu verbessern. Darüber hinaus profitieren Krankenhäuser von tragbaren und eigenständigen Systemen für den Einsatz am Patientenbett, was die Arbeitsabläufe effizienter gestaltet. Das Segment wird zusätzlich durch Investitionen von staatlichen und privaten Krankenhäusern in fortschrittliche neurodiagnostische Geräte gestützt.

Für das Segment der Diagnosezentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende ambulante Überwachung und präventive neurovaskuläre Screening-Programme. Diagnosezentren setzen die transkranielle Doppler-Sonographie (TCD) vermehrt für das Management der Sichelzellanämie, die Schlaganfallrisikobewertung und routinemäßige zerebrovaskuläre Untersuchungen ein. Der steigende Trend zu patientennaher Diagnostik und spezialisierten neurologischen Tests im ambulanten Bereich treibt die Nachfrage weiter an. Tragbare und benutzerfreundliche Geräte ermöglichen es auch Zentren mit begrenztem Personal, mehrere Untersuchungen effizient durchzuführen. Darüber hinaus fördern Partnerschaften mit Forschungseinrichtungen für klinische Studien und neurologische Untersuchungen die Akzeptanz in Diagnosezentren zusätzlich.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Sichelzellanämie, akuten ischämischen Schlaganfall, intrakranielle steno-okklusive Erkrankungen und den Nachweis von Mikroembolien unterteilt. Das Segment des akuten ischämischen Schlaganfalls dominierte den Markt mit einem Anteil von 42,8 % im Jahr 2025. Dies ist auf die hohe Prävalenz von Schlaganfällen und die entscheidende Rolle der transkraniellen Doppler-Sonographie (TCD) in der Früherkennung und Überwachung der zerebralen Durchblutung zurückzuführen. Krankenhäuser und Notaufnahmen nutzen die TCD zur schnellen, patientennahen Beurteilung der zerebralen Hämodynamik in akuten Fällen. Die nicht-invasive Natur und die Echtzeit-Datenausgabe ermöglichen rechtzeitige Interventionen und reduzieren das Risiko bleibender neurologischer Schäden. Die Integration mit KI-gestützter Analyse verbessert die Erkennung von Verschlüssen, Stenosen und Perfusionsdefiziten. Schlaganfallprotokolle beinhalten zunehmend die TCD-Überwachung als Teil der Standardversorgung, was die Anwendung der TCD weiter fördert.

Für den Markt für Sichelzellanämie wird von 2026 bis 2033 mit einer Wachstumsrate von 19,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind das steigende Bewusstsein für die Erkrankung und Screening-Programme für Kinder mit erhöhtem Risiko für zerebrovaskuläre Komplikationen. Die transkranielle Doppler-Sonographie (TCD) wird als routinemäßiges Überwachungsinstrument für Kinder mit Sichelzellanämie empfohlen, um ein erhöhtes Schlaganfallrisiko frühzeitig zu erkennen. Zunehmende staatliche Initiativen und von Nichtregierungsorganisationen geleitete Gesundheitsprogramme in Regionen wie Afrika und dem asiatisch-pazifischen Raum erweitern den Zugang zur TCD-Untersuchung. Technologische Verbesserungen bei tragbaren Geräten und die automatisierte Analyse machen die regelmäßige Überwachung praktikabler und effizienter. Auch Forschung und klinische Studien zu neurovaskulären Komplikationen im Zusammenhang mit Sichelzellanämie tragen zum Marktwachstum in diesem Segment bei.

- Im Anzeigemodus

Basierend auf dem Darstellungsmodus ist der Markt in B-Modus und M-Modus unterteilt. Das M-Modus-Segment dominierte den Markt mit einem Anteil von 51,4 % im Jahr 2025, da es weit verbreitet zur kontinuierlichen Überwachung der zerebralen Blutflussgeschwindigkeit und zur Erkennung von Mikroembolien eingesetzt wird. Die transkranielle Doppler-Sonographie (TCD) im M-Modus ermöglicht die präzise Messung der Flussdynamik über die Zeit und ist daher in der Schlaganfall- und neurointensivmedizinischen Versorgung unverzichtbar. Kliniker verlassen sich auf den M-Modus aufgrund seiner Echtzeit-Wellenformvisualisierung, die ein rechtzeitiges Eingreifen bei akuten zerebrovaskulären Ereignissen ermöglicht. Das Segment profitiert von Fortschritten in der digitalen Signalverarbeitung und der KI-gestützten Wellenforminterpretation, was die Genauigkeit und die klinische Entscheidungsfindung verbessert. Die Möglichkeit der kontinuierlichen Überwachung macht M-Modus-Geräte auch auf Intensivstationen und im Operationssaal beliebt.

Für das Segment der B-Bild-MRT wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Anwendung in der Diagnostik und Forschung, wo die anatomische Visualisierung zerebraler Gefäße erforderlich ist. Die B-Bild-MRT ermöglicht neben der Beurteilung des Blutflusses auch die Darstellung der Hirnstrukturen und damit eine umfassende Bewertung der neurovaskulären Gesundheit. Hochauflösende B-Bild-Systeme finden immer mehr Anwendung in spezialisierten Kliniken und akademischen Forschungszentren. Die Kombination anatomischer und funktioneller Daten erhöht die diagnostische Sicherheit. Technologische Entwicklungen wie die 3D-Visualisierung und die KI-gestützte Gefäßverfolgung verbessern die Einsatzmöglichkeiten von B-Bild-Systemen zusätzlich.

- Nach Modusart

Basierend auf dem Betriebsmodus ist der Markt in tragbare und stationäre Systeme unterteilt. Das Segment der stationären Systeme dominierte den Markt mit einem Anteil von 54,6 % im Jahr 2025. Dies ist auf den weitverbreiteten Einsatz in Krankenhäusern und großen Diagnosezentren zurückzuführen, die leistungsstarke und funktionsreiche Geräte benötigen. Stationäre TCD-Systeme bieten umfassende Funktionalität, darunter fortschrittliche Wellenformanalyse, Multiparameter-Monitoring und die Integration in Krankenhausnetzwerke. Krankenhäuser bevorzugen stationäre Geräte aufgrund ihrer Zuverlässigkeit, Genauigkeit und der Möglichkeit, mehrere Patienten gleichzeitig zu untersuchen. Das Segment profitiert von den laufenden Investitionen in die neurointensivmedizinische Versorgung und Forschungseinrichtungen. Die Kompatibilität mit verschiedenen Schallköpfen und Zubehörteilen fördert die Akzeptanz zusätzlich.

Für das Segment der tragbaren Geräte wird von 2026 bis 2033 ein besonders schnelles Wachstum von 20,1 % erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach patientennaher Diagnostik, Überwachung am Krankenbett und Notfallversorgung bei Schlaganfällen. Tragbare TCD-Systeme sind leicht, akkubetrieben und einfach zu transportieren und eignen sich daher ideal für den Einsatz auf Intensivstationen, in Ambulanzen und in abgelegenen Gesundheitseinrichtungen. Auch die zunehmende Nutzung von Telemedizin und häuslicher Pflege trägt zum Wachstum des Marktes für tragbare TCD-Systeme bei. Technologische Fortschritte wie KI-gestützte Analysen und drahtlose Verbindungen machen tragbare Geräte immer leistungsfähiger und zuverlässiger.

Regionale Analyse des Marktes für transkranielle Doppler-Sonographie

- Nordamerika dominierte den Markt mit dem größten Umsatzanteil von 41,7 % im Jahr 2025, was auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz von Neuroimaging-Technologien und die Präsenz großer Marktteilnehmer zurückzuführen ist, die sowohl tragbare als auch eigenständige Systeme anbieten.

- Die Gesundheitsdienstleister in der Region priorisieren nicht-invasive Echtzeit-Überwachungslösungen für zerebrovaskuläre Erkrankungen, wodurch TCD-Systeme zu einem wichtigen Diagnose- und Überwachungsinstrument in Schlaganfallstationen, Intensivstationen und neurologischen Abteilungen werden.

- Diese breite Akzeptanz wird zusätzlich durch erhebliche Investitionen in Forschung und Entwicklung, die starke Marktpräsenz wichtiger Anbieter tragbarer und KI-gestützter TCD-Geräte sowie das hohe Bewusstsein von Ärzten für die Früherkennung von Schlaganfällen und Sichelzellanämie-Komplikationen unterstützt. Dadurch etabliert sich die transkranielle Doppler-Sonographie als bevorzugte Lösung sowohl im Krankenhaus als auch in der Diagnostik.

Einblick in den US-amerikanischen Markt für transkranielle Doppler-Ultraschalluntersuchungen

Der US-amerikanische Markt für transkranielle Doppler-Sonographie (TCD) wird 2025 mit 79 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die fortschrittliche Gesundheitsinfrastruktur und die breite Anwendung nicht-invasiver neurobildgebender Verfahren. Krankenhäuser und Diagnosezentren setzen zunehmend auf TCD-Systeme zur Schlaganfalldiagnostik, zur Überwachung der Sichelzellanämie und zur Behandlung zerebrovaskulärer Erkrankungen. Die steigende Nachfrage nach tragbaren und KI-gestützten TCD-Geräten sowie deren Integration in die Überwachungsnetzwerke von Krankenhäusern fördern das Marktwachstum zusätzlich. Darüber hinaus begünstigen zunehmende Investitionen in Schlaganfallpräventionsprogramme und klinische Forschung die Anwendung sowohl in der Kinder- als auch in der Erwachsenenmedizin. Die starke Präsenz wichtiger Marktteilnehmer mit innovativen Lösungen stärkt die Marktexpansion.

Einblick in den europäischen Markt für transkranielle Doppler-Sonographie

Der europäische Markt für transkranielle Doppler-Sonographie (TCD) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Häufigkeit von Schlaganfällen und intrakraniellen steno-okklusiven Erkrankungen sowie das wachsende Bewusstsein für die Bedeutung der Früherkennung. Strenge Gesundheitsvorschriften und steigende Investitionen von Krankenhäusern in moderne neurodiagnostische Verfahren fördern die Akzeptanz dieser Systeme. Europäische Diagnosezentren und Krankenhäuser setzen TCD-Systeme für die Akutbehandlung von Schlaganfällen und den Nachweis von Mikroembolien ein. Technologische Fortschritte in der Region, insbesondere im Bereich KI-gestützter Überwachung und der Fokus auf Prävention, tragen zusätzlich zum Marktwachstum bei. Die Integration von TCD-Systemen in elektronische Patientenakten und Krankenhausnetzwerke verbessert die betriebliche Effizienz und die klinische Entscheidungsfindung.

Einblick in den britischen Markt für transkranielle Doppler-Ultraschalluntersuchungen

Der britische TCD-Markt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Verbreitung von neurodiagnostischen Programmen im häuslichen Umfeld und in Krankenhäusern sowie das steigende Bewusstsein für zerebrovaskuläre Erkrankungen. Krankenhäuser und ambulante Kliniken setzen TCD-Systeme zur Schlaganfallrisikobewertung und zur Überwachung der Sichelzellanämie ein. Staatliche Initiativen zur Förderung von Früherkennung und Prävention unterstützen die Marktexpansion. Die fortschrittliche Gesundheitsinfrastruktur des Landes und Forschungskooperationen mit Universitäten und Medizintechnikunternehmen treiben Innovationen voran. Die Nachfrage nach tragbaren, KI-gestützten TCD-Geräten in städtischen und vorstädtischen Krankenhäusern dürfte das Wachstum weiterhin beflügeln.

Einblick in den deutschen Markt für transkranielle Doppler-Sonographie

Der deutsche Markt für transkranielle Doppler-Sonographie (TCD) wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für zerebrovaskuläre Erkrankungen und die wachsende Nachfrage nach fortschrittlichen Diagnoselösungen. Krankenhäuser legen großen Wert auf die nicht-invasive Echtzeitüberwachung der Hirndurchblutung zur Behandlung von Schlaganfällen und Aneurysmen. Deutschlands Fokus auf Innovation, Technologieintegration und Präzisionsmedizin fördert die Verbreitung sowohl portabler als auch stationärer TCD-Systeme. Die Integration von TCD-Geräten in die Überwachungsnetzwerke von Krankenhäusern und die elektronische Patientenakte trägt zur klinischen Effizienz bei. Steigende Investitionen in Prävention und neurointensivmedizinische Versorgung fördern die Marktakzeptanz zusätzlich.

Einblick in den Markt für transkranielle Doppler-Ultraschalluntersuchungen im asiatisch-pazifischen Raum

Der TCD-Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 22 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Inzidenz von Schlaganfällen, Sichelzellanämie und intrakraniellen steno-okklusiven Erkrankungen in der Region. Der Ausbau der Gesundheitsinfrastruktur, die Urbanisierung und zunehmende staatliche Initiativen zur Schlaganfall- und neurovaskulären Versorgung sind wesentliche Wachstumstreiber. In Ländern wie China, Japan und Indien steigt die Nachfrage nach tragbaren und KI-gestützten TCD-Systemen zur Verbesserung der Patientenüberwachung und der klinischen Arbeitsabläufe. Darüber hinaus erweitern die Verfügbarkeit kostengünstiger Systeme und die heimische Produktionskapazität den Markt für eine breitere Kundengruppe. Das wachsende Bewusstsein für Prävention und Früherkennung beschleunigt das Marktwachstum zusätzlich.

Einblick in den japanischen Markt für transkranielle Doppler-Ultraschalluntersuchungen

Der japanische Markt für transkranielle Doppler-Sonographie (TCD) gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der hohen Anzahl älterer Menschen und des Fokus auf die Früherkennung zerebrovaskulärer Erkrankungen zunehmend an Bedeutung. Krankenhäuser und Diagnosezentren setzen TCD-Systeme vermehrt zur Schlaganfalldiagnostik, zur Überwachung der Sichelzellanämie und zum Nachweis von Mikroembolien ein. Die Integration mit KI-gestützter Analyse und Krankenhausüberwachungssystemen optimiert die Arbeitsabläufe. Der japanische Markt legt Wert auf Genauigkeit, Zuverlässigkeit und Benutzerfreundlichkeit und fördert so die Verbreitung sowohl tragbarer als auch stationärer Geräte. Das wachsende Bewusstsein für präventive neurologische Versorgung und staatliche Initiativen stimulieren das Marktwachstum zusätzlich.

Einblick in den indischen Markt für transkranielle Doppler-Ultraschalluntersuchungen

Der indische TCD-Markt erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die zunehmende Verbreitung von Schlaganfällen und Sichelzellanämie sowie den raschen Ausbau der Gesundheitsversorgung zurückzuführen. Krankenhäuser und Diagnosezentren setzen vermehrt TCD-Systeme zur Früherkennung und Überwachung zerebrovaskulärer Erkrankungen ein. Der Trend zu intelligenten Krankenhäusern, staatliche Initiativen zur Schlaganfallprävention und die Verfügbarkeit erschwinglicher, tragbarer TCD-Geräte sind Schlüsselfaktoren für das Marktwachstum. Starke inländische Produktionskapazitäten und ein steigendes Bewusstsein bei Ärzten und Patienten fördern die Akzeptanz zusätzlich. Der wachsende Fokus auf Prävention und patientennahe Diagnostik dürfte das Marktwachstum in Indien weiter ankurbeln.

Marktanteil der transkraniellen Doppler-Sonographie

Die Branche der transkraniellen Doppler-Sonographie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- NeuraSignal (USA)

- Rimed Ltd. (Israel)

- Viasonix Ltd. (Israel)

- Natus Medical Incorporated (USA)

- Compumedics Limited (Australien)

- DWL Elektronische Systeme GmbH (Deutschland)

- GE Healthcare (USA)

- Koninklijke Philips NV (Niederlande)

- Mindray Medical International Limited (China)

- ATYS Medical (Frankreich)

- EDAN Instruments, Inc. (China)

- EB Neuro SpA (Italien)

- Neurolite AG (Schweiz)

- Konica Minolta, Inc. (Japan)

- Shenzhen Delica Medical Equipment Co., Ltd. (China)

- Spencer Technologies (USA)

- Probo Medical (Deutschland)

- Fujifilm SonoSite, Inc. (USA)

- Medtronic (Irland)

- NIHON KOHDEN CORPORATION (Japan)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für transkranielle Doppler-Ultraschalluntersuchungen?

- Im Juni 2025 wurde in einem Fachartikel detailliert beschrieben, wie die TCD-Ultraschalluntersuchung die PFO-Erkennung und Schlaganfallprävention revolutioniert, wobei die höhere Sensitivität im Vergleich zur traditionellen Echokardiographie und die zunehmende Rolle automatisierter Systeme wie NG2 bei der Verbesserung klinischer Arbeitsabläufe bei Schlaganfällen hervorgehoben wurden.

- Im März 2025 wurde NeuraSignal Inc. als einziger von Health Canada zugelassener Hersteller von transkraniellen Doppler-Geräten (TCD) in Kanada hervorgehoben, was den regulatorischen Fortschritt und den erweiterten Zugang zu fortschrittlichen robotergestützten TCD-Systemen in kanadischen Gesundheitseinrichtungen unterstreicht.

- Im Februar 2025 gab NeuraSignal bekannt, dass eine Studie über seine robotergestützte transkranielle Doppler-Technologie (raTCD) zur Erkennung von Rechts-Links-Shunts (RLS) und einem offenen Foramen ovale (PFO) zur Präsentation auf der International Stroke Conference (ISC) 2025 angenommen wurde. Die Studie demonstriert eine überlegene Erkennungsleistung im Vergleich zu herkömmlichen Methoden und unterstützt die Integration in die Arbeitsabläufe der Schlaganfallversorgung.

- Im Oktober 2023 zeigte das intelligente Ultraschallsystem NovaGuide von NeuraSignal eine signifikant verbesserte Leistung bei der Erkennung von Schlaganfall-bedingten Herzfehlern (RLS) im Vergleich zur Standardversorgung. Daten der BUBL-Studie belegen die erhöhte diagnostische Genauigkeit durch robotergestützte TCD.

- Im Februar 2023 spendete NovaSignal sein intelligentes Ultraschallgerät NovaGuide 2 (robotergestützte TCD) an das Jacobs Institute, um die Schlaganfall- und Gefäßforschung voranzutreiben und ein kontinuierliches Neuromonitoring für verbesserte Verfahrenssicherheit und neurovaskuläre Ergebnisse zu ermöglichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.