Global Transcatheter Embolization And Occlusion Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.93 Billion

USD

11.68 Billion

2025

2033

USD

5.93 Billion

USD

11.68 Billion

2025

2033

| 2026 –2033 | |

| USD 5.93 Billion | |

| USD 11.68 Billion | |

| % | |

|

Globale Marktsegmentierung für transkatheterale Embolisation und Okklusion nach Typ (Coil und Non-Coil), Anwendung (periphere Gefäßerkrankungen, Onkologie, Neurologie und Urologie) – Branchentrends und Prognose bis 2033

Marktgröße für transkatheterale Embolisation und Okklusion

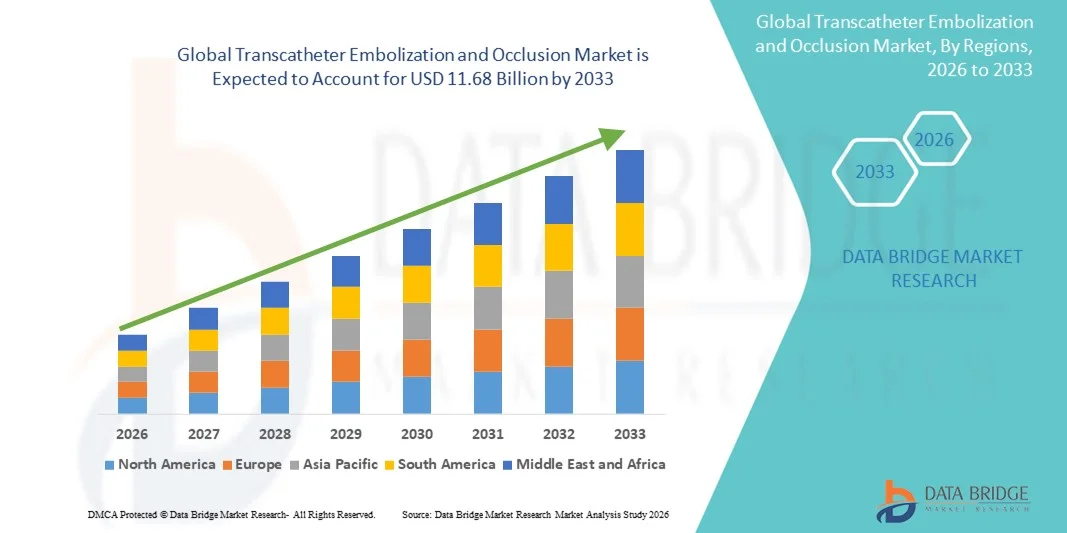

- Der globale Markt für transkatheterale Embolisation und Okklusion hatte im Jahr 2025 einen Wert von 5,93 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 11,68 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,85 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung minimalinvasiver vaskulärer und interventioneller radiologischer Verfahren, die steigende Prävalenz von Gefäßerkrankungen und den breiteren Einsatz in der Onkologie und der Blutstillung angetrieben.

- Darüber hinaus beschleunigen technologische Fortschritte bei Embolisationsmitteln und Applikationssystemen sowie die steigende Nachfrage nach minimalinvasiven und effektiven Lösungen in entwickelten und aufstrebenden Märkten die Verbreitung von transkathetergestützten Embolisations- und Okklusionsgeräten und kurbeln damit das Wachstum der Branche erheblich an.

Marktanalyse für transkatheterale Embolisation und Okklusion

- Transkatheter-Embolisations- und Okklusionssysteme, die eine minimalinvasive Blockierung von Blutgefäßen zu therapeutischen Zwecken ermöglichen, gewinnen aufgrund ihrer Präzision, der geringeren Eingriffsrisiken und der schnelleren Genesung der Patienten im Vergleich zu traditionellen chirurgischen Eingriffen zunehmend an Bedeutung in der modernen interventionellen Radiologie und Gefäßchirurgie.

- Die steigende Nachfrage nach diesen Geräten wird vor allem durch die zunehmende Verbreitung von Gefäßerkrankungen, Tumoren, die eine Embolisation erfordern, und anderen klinischen Zuständen angetrieben, verbunden mit der wachsenden Anwendung minimalinvasiver Verfahren und technologischen Fortschritten im Gerätedesign und in den Applikationssystemen.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,2 % den Markt für transkatheterale Embolisation und Okklusion. Charakteristisch hierfür waren die frühe Einführung fortschrittlicher interventioneller Verfahren, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Branchenakteure. In den USA verzeichnete man ein deutliches Wachstum im Geräteeinsatz, angetrieben durch Innovationen bei Coil- und Nicht-Coil-Okklusionstechnologien.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt sein. Gründe hierfür sind steigende Investitionen in die Gesundheitsinfrastruktur, die zunehmende Verbreitung von Gefäß- und Krebserkrankungen sowie das wachsende Bewusstsein für die Vorteile minimalinvasiver Behandlungsmethoden.

- Das Segment der Spiralen dominierte den Markt für transkatheterale Embolisation und Okklusion mit einem Marktanteil von 44,9 % im Jahr 2025, was auf seine etablierte Wirksamkeit, Präzision und Kompatibilität in verschiedenen klinischen Anwendungsgebieten, einschließlich peripherer Gefäßerkrankungen, Onkologie, Neurologie und Urologie, zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für transkatheterale Embolisation und Okklusion

|

Attribute |

Transkatheterembolisation und Okklusion: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für transkatheterale Embolisation und Okklusion

Fortschritte bei Präzisions- und bildgestützten Verfahren

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für transkatheterale Embolisation und Okklusion ist die Integration fortschrittlicher Bildgebungstechnologien wie Fluoroskopie, CT und MRT -gestützter Navigation, wodurch die Präzision des Eingriffs und die Patientensicherheit verbessert werden.

- Die Verwendung der Kegelstrahl-Computertomographie mit Echtzeit-Bildgebung ermöglicht es beispielsweise interventionellen Radiologen, komplexe Gefäßstrukturen während der Embolisation darzustellen, wodurch die Zielgenauigkeit verbessert und Komplikationen während des Eingriffs reduziert werden.

- Diese Bildgebungsverbesserungen ermöglichen eine präzisere Platzierung der Implantate, eine optimierte Embolisationsapplikation und eine reduzierte Strahlenbelastung für Patienten und Ärzte. So können beispielsweise moderne Mikrokathetersysteme in Kombination mit bildgestützter Navigation auch durch gewundene Gefäße navigieren, um schwer zugängliche Läsionen effektiv zu erreichen.

- Die Integration von Bildgebungs- und Navigationsinstrumenten ermöglicht minimalinvasive Eingriffe, was eine schnellere Genesung, kürzere Krankenhausaufenthalte und einen geringeren Bedarf an offenen Operationen zur Folge hat und gleichzeitig die klinischen Anwendungsmöglichkeiten in der Onkologie, Neurologie und bei peripheren Gefäßinterventionen erweitert.

- Dieser Trend hin zu präziseren, bildgesteuerten und technologisch fortschrittlicheren Embolisationssystemen verändert die Erwartungen der Ärzte und die Verfahrensstandards. So entwickeln beispielsweise Unternehmen wie Terumo und Medtronic Embolisationsgeräte der nächsten Generation, die mit Echtzeit-Bildgebung und robotergestützter Katheterisierung kompatibel sind.

- Die Nachfrage nach Embolisationsgeräten, die prozedurale Präzision mit bildgestützter Navigation kombinieren, wächst sowohl in Krankenhäusern als auch in ambulanten Interventionszentren rasant, da Gesundheitsdienstleister der Patientensicherheit und den klinischen Ergebnissen zunehmend Priorität einräumen.

- Das wachsende Interesse an personalisierten Embolisationstherapien, wie beispielsweise medikamentenfreisetzenden oder bioabbaubaren Okklusionssystemen, die auf die spezifische Anatomie des Patienten zugeschnitten sind, erweitert den klinischen Anwendungsbereich und die Verbreitung dieser Systeme. So werden beispielsweise neuartige bioabbaubare Spiralen im Hinblick auf sicherere Langzeitergebnisse untersucht.

Marktdynamik der transkatheteralen Embolisation und Okklusion

Treiber

Zunehmende Prävalenz von Gefäßerkrankungen und Präferenz für minimalinvasive Verfahren

- Die zunehmende Häufigkeit von Gefäßerkrankungen, Tumoren, Aneurysmen und Blutungen in Verbindung mit der wachsenden Präferenz für minimalinvasive Eingriffe ist ein wesentlicher Treiber für die Entwicklung von transkathetergestützten Embolisations- und Okklusionsgeräten.

- So kündigte Medtronic beispielsweise im März 2025 die Markteinführung eines neuen abnehmbaren Spulensystems zur Aneurysmaembolisation an, das auf verbesserte Sicherheit und Behandlungseffektivität abzielt und voraussichtlich die Marktakzeptanz steigern wird.

- Da Ärzte nach sichereren Alternativen zur offenen Chirurgie suchen, bieten diese Geräte Präzision, geringere Eingriffsrisiken, kürzere Genesungszeiten und niedrigere Gesamtbehandlungskosten, was sie in der klinischen Praxis sehr attraktiv macht.

- Darüber hinaus festigt der zunehmende Einsatz dieser Geräte in der Onkologie, Neurologie und bei peripheren Gefäßerkrankungen ihre Stellung als unverzichtbare Instrumente in modernen interventionellen Verfahren.

- Die Möglichkeit, gezielte Gefäßverschlüsse für vielfältige klinische Anwendungen durchzuführen, in Verbindung mit kontinuierlicher Geräteinnovation, beschleunigt die Akzeptanz sowohl in entwickelten als auch in aufstrebenden Gesundheitsmärkten.

- Steigende Investitionen in die Gesundheitsinfrastruktur, insbesondere im asiatisch-pazifischen Raum und in Lateinamerika, eröffnen Krankenhäusern und ambulanten Zentren neue Möglichkeiten, minimalinvasive Embolisationsverfahren anzuwenden. So beschaffen beispielsweise staatlich finanzierte Krankenhäuser vermehrt moderne Embolisationssysteme, um die Patientenversorgung zu verbessern.

- Kontinuierliche Verbesserungen im Gerätedesign, wie z. B. Katheter mit kleinerem Profil und optimierte Applikationssysteme, machen Embolisationsverfahren zugänglicher und sicherer und fördern so deren breitere Anwendung.

Zurückhaltung/Herausforderung

Hohe Kosten und regulatorische Hürden

- Die hohen Gerätekosten und die strengen regulatorischen Anforderungen für die Zulassung stellen erhebliche Herausforderungen für die Marktexpansion dar, insbesondere in preissensiblen oder aufstrebenden Regionen.

- Komplexe Zulassungsverfahren der FDA, der EMA und anderer regionaler Behörden können beispielsweise die Einführung neuartiger Embolisationsgeräte verzögern und die Marktverfügbarkeit beeinträchtigen.

- Der Bedarf an spezialisierten Schulungen und Verfahrenskenntnissen für eine sichere und effektive Anwendung schränkt die Verbreitung auch in kleineren Krankenhäusern oder Kliniken ein. Beispielsweise benötigen interventionelle Radiologen eine umfassende Schulung, um mit modernen Spulen- und Nicht-Spulen-Systemen sicher umgehen zu können.

- Darüber hinaus können potenzielle Komplikationen während des Eingriffs, wie Gefäßperforation oder Embolisation von Nicht-Zielgewebe, Kliniker zu besonderer Vorsicht veranlassen und eine umfassende Überwachung nach der Markteinführung sowie eine klinische Validierung erforderlich machen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Geräteentwicklung, optimierte Zulassungsverfahren und verbesserte Schulungen für Ärzte wird entscheidend für ein nachhaltiges Marktwachstum sein.

- Unsicherheiten bei der Kostenerstattung und unterschiedliche Versicherungsdeckung in verschiedenen Regionen können die Anwendung, insbesondere in Schwellenländern, einschränken. Beispielsweise können verzögerte Genehmigungen der Kostenerstattung für Embolisationsverfahren Auswirkungen auf die Beschaffungsentscheidungen von Krankenhäusern haben.

- Das begrenzte Wissen von medizinischem Fachpersonal und Patienten über die vollen Vorteile minimalinvasiver Embolisationsverfahren könnte die Marktdurchdringung verlangsamen. Beispielsweise bevorzugen einige Krankenhäuser trotz der Vorteile der Embolisation aufgrund der Vertrautheit mit dem Verfahren weiterhin konventionelle Operationen.

Marktübersicht für transkatheterale Embolisation und Okklusion

Der Markt ist nach Art und Anwendung segmentiert.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt für transkatheterale Embolisation und Okklusion in Coil- und Nicht-Coil-Systeme unterteilt. Das Coil-Segment dominierte den Markt mit einem Umsatzanteil von 44,9 % im Jahr 2025. Dies ist auf die nachgewiesene Wirksamkeit, Präzision und Kompatibilität in verschiedenen klinischen Anwendungen zurückzuführen. Interventionelle Radiologen bevorzugen Coil-Systeme aufgrund ihres etablierten Sicherheitsprofils und der Möglichkeit, einen kontrollierten Gefäßverschluss zu erzielen. Das Segment profitiert zudem von umfangreichen klinischen Studien und der langjährigen Anwendung in der Behandlung von Aneurysmen, arteriovenösen Malformationen (AVM) und peripheren Gefäßläsionen. Darüber hinaus werden Coils häufig in Kombination mit bildgestützten Navigationssystemen eingesetzt, was die Genauigkeit des Eingriffs und die Patientenergebnisse verbessert. Die Verfügbarkeit von ablösbaren Coils und Mikrocoils ermöglicht es Ärzten, die Behandlung individuell an Gefäßgröße und Komplexität der Läsion anzupassen. Hohe Zuverlässigkeit, vorhersagbarer Verschluss und eine umfassende Kundenbetreuung durch führende Hersteller stärken die Marktführerschaft von Coil-Systemen.

Das Segment der Embolisationslösungen ohne Spirale wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach alternativen Embolisationsmitteln wie flüssigen Embolisaten, Partikeln und Pfropfen. Embolisationslösungen ohne Spirale bieten Vorteile in komplexen anatomischen Regionen, in denen die Platzierung von Spiralen schwierig sein kann, wie z. B. in gewundenen Gefäßen oder Arterien mit kleinem Durchmesser. Sie gewinnen auch in der Onkologie für die gezielte Tumorembolisation und in urologischen Eingriffen, die einen präzisen Verschluss pathologischer Gefäße erfordern, zunehmend an Bedeutung. Die fortschreitende Entwicklung von biologisch abbaubaren und medikamentenfreisetzenden Embolisationsmaterialien ohne Spirale beschleunigt die Anwendung zusätzlich. Embolisationslösungen ohne Spirale ermöglichen kurze Eingriffszeiten und eine verbesserte Vielseitigkeit in verschiedenen klinischen Anwendungen. Ihr zunehmender Einsatz in Schwellenländern mit wachsender Infrastruktur für interventionelle Radiologie trägt zu einem höheren Wachstumspotenzial bei. Kontinuierliche Innovation und die Integration in minimalinvasive Bildgebungssysteme steigern die klinische Attraktivität von Embolisationslösungen ohne Spirale.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in periphere Gefäßerkrankungen, Onkologie, Neurologie und Urologie unterteilt. Das Segment Onkologie dominierte den Markt mit einem Umsatzanteil von 40 % im Jahr 2025, getrieben durch den zunehmenden Einsatz der transkatheteralen Embolisation in der Tumortherapie. Die Embolisation wird häufig eingesetzt, um die Blutversorgung von Leber-, Nieren- und anderen soliden Tumoren zu unterbrechen, die Behandlungsergebnisse zu verbessern und Chemotherapie oder Strahlentherapie zu ergänzen. Das Segment profitiert von der weltweit steigenden Krebsprävalenz und der zunehmenden Anwendung minimalinvasiver Verfahren als Alternative zur chirurgischen Resektion. Bildgesteuerte Embolisationstechniken ermöglichen die präzise Applikation von Embolisationsmitteln direkt in den Tumor und minimieren so die Schädigung des umliegenden gesunden Gewebes. Onkologische Anwendungen erfordern oft wiederholte Eingriffe, wodurch eine kontinuierliche Nachfrage nach Embolisationsgeräten entsteht. Die Verfügbarkeit spezialisierter Embolisationsmaterialien wie medikamentenfreisetzender Beads erhöht die Wirksamkeit und stärkt die führende Marktposition der Onkologie.

Das Segment der peripheren Gefäßerkrankungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Prävalenz von Aneurysmen, arteriovenösen Malformationen (AVM) und anderen Gefäßerkrankungen. Die Embolisation wird aufgrund geringerer Eingriffsrisiken, kürzerer Krankenhausaufenthalte und schnellerer Genesung bei peripheren Interventionen immer häufiger der offenen Chirurgie vorgezogen. Das wachsende Bewusstsein von Ärzten und Patienten für die Vorteile minimalinvasiver Behandlungen fördert deren Anwendung sowohl in entwickelten als auch in Schwellenländern. Das Segment profitiert von kontinuierlichen Innovationen bei Kathetern und Applikationstechnologien, die den Zugang zu kleinen und gewundenen Gefäßen ermöglichen. Der Ausbau der Gesundheitsinfrastruktur und steigende Investitionen in interventionelle radiologische Einrichtungen tragen zusätzlich zum Wachstum bei. Nicht-Coil- und Hybrid-Embolisationssysteme, die speziell für periphere Anwendungen entwickelt wurden, gewinnen ebenfalls an Bedeutung und verstärken die rasante Expansion des Segments.

Regionale Analyse des Marktes für transkatheterale Embolisation und Okklusion

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,2 % den Markt für transkatheterale Embolisation und Okklusion. Charakteristisch hierfür waren die frühe Einführung fortschrittlicher interventioneller Verfahren, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Branchenakteure. In den USA verzeichnete man ein deutliches Wachstum im Geräteeinsatz, angetrieben durch Innovationen bei Coil- und Nicht-Coil-Okklusionstechnologien.

- Ärzte und Krankenhäuser in der Region schätzen die Präzision, Sicherheit und Wirksamkeit von Embolisationsgeräten sowie deren nahtlose Integration in fortschrittliche Bildgebungs- und Navigationssysteme wie Fluoroskopie und CT-gesteuerte Plattformen.

- Diese breite Anwendung wird zusätzlich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Marktteilnehmer begünstigt, wodurch sich Embolisationsgeräte als bevorzugte Lösung zur Behandlung peripherer Gefäßerkrankungen sowie onkologischer, neurologischer und urologischer Erkrankungen etabliert haben.

Einblick in den US-amerikanischen Markt für transkatheterale Embolisation und Okklusion

Der US-amerikanische Markt für transkatheterale Embolisation und Okklusion erzielte 2025 mit 81 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die rasche Verbreitung minimalinvasiver Verfahren und fortschrittlicher interventioneller radiologischer Technologien. Krankenhäuser und ambulante Zentren setzen zunehmend auf sicherere, präzisere und bildgesteuerte Embolisationstechniken zur Behandlung von Gefäßerkrankungen, Tumoren und Aneurysmen. Die wachsende Präferenz für weniger invasive Alternativen zur offenen Chirurgie, kombiniert mit einem hohen Bewusstsein und fortgeschrittenen Schulungen der Ärzte, treibt den Markt zusätzlich an. Darüber hinaus trägt die kontinuierliche Integration von Coil- und Nicht-Coil-Embolisationsgeräten in Bildgebungs- und Navigationssysteme maßgeblich zur Marktexpansion bei. Hohe Gesundheitsausgaben und die Präsenz führender globaler Hersteller unterstützen ebenfalls ein nachhaltiges Wachstum.

Einblick in den europäischen Markt für transkatheterale Embolisation und Okklusion

Der europäische Markt für transkatheterale Embolisation und Okklusion wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge Gesundheitsstandards und die steigende Nachfrage nach minimalinvasiven Behandlungsmethoden. Die zunehmende Verbreitung von Gefäßerkrankungen und Krebserkrankungen in Verbindung mit einer leistungsfähigen Gesundheitsinfrastruktur fördert die Anwendung dieser Verfahren. Europäische Krankenhäuser integrieren Embolisationsverfahren sowohl in die tertiäre Versorgung als auch in spezialisierte onkologische Zentren. Darüber hinaus verstärkt das wachsende Bewusstsein von Ärzten für verbesserte Patientenergebnisse und kürzere Krankenhausaufenthalte den Einsatz dieser Geräte. Der Markt verzeichnet zudem Fortschritte bei biologisch abbaubaren und medikamentenfreisetzenden Embolisationsmaterialien, was die Akzeptanz weiter steigert.

Einblick in den britischen Markt für transkatheterale Embolisation und Okklusion

Der britische Markt für transkatheterale Embolisation und Okklusion wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Anwendung minimalinvasiver Verfahren und fortschrittlicher interventioneller radiologischer Systeme. Steigende Bedenken hinsichtlich Patientensicherheit, Eingriffsrisiken und Genesungszeiten veranlassen Krankenhäuser dazu, Embolisationsverfahren gegenüber traditionellen Operationen zu bevorzugen. Darüber hinaus dürften das leistungsfähige britische Gesundheitssystem, der Fokus auf innovative Medizintechnologien und die Verfügbarkeit qualifizierter interventioneller Radiologen das Marktwachstum weiterhin beflügeln. Auch das gestiegene Bewusstsein für die Wirksamkeit von Coil- und Nicht-Coil-Systemen in der Onkologie, Neurologie und bei peripheren Gefäßinterventionen trägt zur Expansion bei.

Einblick in den deutschen Markt für transkatheterale Embolisation und Okklusion

Der deutsche Markt für transkatheterale Embolisation und Okklusion wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur und der Fokus auf technologische Innovationen. Das wachsende Bewusstsein für minimalinvasive Behandlungen, verbunden mit der zunehmenden Verbreitung von Gefäß- und Krebserkrankungen, fördert die Anwendung von Embolisationsgeräten in Krankenhäusern und spezialisierten Zentren. Die Integration in bildgestützte Systeme gewährleistet präzise Eingriffe und erhöht die Sicherheit, wodurch diese Geräte insbesondere bei komplexen Interventionen bevorzugt werden. Staatliche Förderungen fortschrittlicher Gesundheitstechnologien und Erstattungspolitiken beschleunigen das Marktwachstum zusätzlich. Darüber hinaus fördert Deutschlands Fokus auf Forschung und klinische Validierung die Entwicklung und Akzeptanz von Embolisationsgeräten der nächsten Generation.

Einblick in den Markt für transkatheterale Embolisation und Okklusion im asiatisch-pazifischen Raum

Der Markt für transkatheterale Embolisation und Okklusion im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 24 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Verbreitung von Gefäßerkrankungen, Krebs und Aneurysmen in Ländern wie China, Japan und Indien. Der Ausbau der Gesundheitsinfrastruktur, das wachsende Bewusstsein für minimalinvasive Verfahren und Investitionen in interventionelle radiologische Einrichtungen fördern die Anwendung dieser Technologie. Die steigende Patientenzahl in der Region sowie staatliche Initiativen zur Förderung fortschrittlicher Gesundheitsversorgung und des Zugangs zu Medizinprodukten unterstützen das Marktwachstum. Darüber hinaus verbessern die Entstehung lokaler Gerätehersteller und Partnerschaften mit globalen Anbietern die Erschwinglichkeit und Verfügbarkeit der Technologie und beschleunigen so deren Einsatz in Krankenhäusern und Kliniken.

Einblick in den japanischen Markt für transkatheterale Embolisation und Okklusion

Der japanische Markt für transkatheterale Embolisation und Okklusion gewinnt aufgrund des technologisch fortschrittlichen Gesundheitssystems und des zunehmenden Fokus auf minimalinvasive Eingriffe an Dynamik. Das hohe Bewusstsein für Verfahrenssicherheit, Präzision und eine schnellere Genesung der Patienten treibt die Anwendung von Embolisationsgeräten in der Onkologie, Neurologie und bei peripheren Gefäßerkrankungen voran. Die Integration in bildgestützte Systeme sowie die Weiterentwicklung von Coil- und Nicht-Coil-Geräten beschleunigt die Markteinführung zusätzlich. Japans alternde Bevölkerung und die steigende Nachfrage nach ambulanten Eingriffen fördern das Marktwachstum ebenfalls. Krankenhäuser investieren verstärkt in moderne Katheter, Mikrocoils und flüssige Embolisationsmittel, um die Behandlungsergebnisse zu verbessern.

Einblick in den indischen Markt für transkatheterale Embolisation und Okklusion

Der indische Markt für transkatheterale Embolisation und Okklusion erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur des Landes, die zunehmende Verbreitung von Gefäßerkrankungen und die steigende Akzeptanz minimalinvasiver Verfahren zurückzuführen. Indien entwickelt sich zu einem wichtigen Zentrum für interventionelle Radiologie, wobei Krankenhäuser und spezialisierte Zentren in Embolisationssysteme mit und ohne Coils investieren. Staatliche Initiativen zur Förderung fortschrittlicher Gesundheitsdienstleistungen und des Zugangs zu Medizinprodukten unterstützen das Wachstum. Die Verfügbarkeit kostengünstiger Geräte und Kooperationen mit globalen Herstellern fördern die Akzeptanz zusätzlich. Das wachsende Bewusstsein von Ärzten und Patienten für die Vorteile der Embolisation gegenüber offenen Operationen treibt die Marktexpansion sowohl in städtischen als auch in stadtnahen Gebieten voran.

Marktanteil der transkatheteralen Embolisation und Okklusion

Die Branche der transkatheteralen Embolisation und Okklusion wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Boston Scientific Corporation (USA)

- Terumo Corporation (Japan)

- Cook (USA)

- Merit Medical Systems, Inc. (USA)

- Penumbra, Inc. (USA)

- WL Gore & Associates, Inc. (USA)

- B. Braun SE (Deutschland)

- Stryker (USA)

- Johnson & Johnson Services, Inc. (USA)

- BD (USA)

- AngioDynamics, Inc. (USA)

- Balt Extrusion SAS (Frankreich)

- MicroPort Scientific Corporation (China)

- Shape Memory Medical, Inc. (USA)

- Acandis GmbH (Deutschland)

- phenox GmbH (Deutschland)

- Lepu Medical Technology Co., Ltd. (China)

- Sirtex Medical Limited (Australien)

- INVASIONIERT (Türkei)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für transkatheterale Embolisation und Okklusion?

- Im November 2025 gab Embolization, Inc. die erste klinische Anwendung des polymerbasierten NED-Spulensystems bekannt. Bei dem Eingriff wurde ein Patient mit venöser Stauung im Beckenbereich behandelt. Dies war der erste praktische Einsatz einer nichtmetallischen Embolisationsspule zur peripheren Embolisation.

- Im Juni 2025 erhielt Embolization, Inc. von der US-amerikanischen Food and Drug Administration (FDA) die 510(k)-Zulassung für seine neuartige, nichtmetallische Gefäßspirale Nitinol Enhanced Device (NED), die für die arterielle und venöse Embolisation im peripheren Gefäßsystem entwickelt wurde und im Vergleich zu herkömmlichen Metallspiralen eine verbesserte Okklusion und reduzierte Bildartefakte bietet.

- Im November 2024 startete Arsenal Medical die klinische FIH-Studie EMBO-02, um NeoCast zur Behandlung des chronischen Subduralhämatoms (cSDH) mittels Embolisation der Arteria meningea media (MMAe) zu untersuchen. Dies signalisiert eine Erweiterung der Anwendungsmöglichkeiten der Flüssigkeitsembolisation über die Onkologie hinaus auf neurologische Erkrankungen.

- Im Juli 2024 berichtete Arsenal Medical, dass sein flüssiges Embolisationsmittel der nächsten Generation, NeoCast, in der ersten klinischen Studie am Menschen (FIH) EMBO-01 sowohl die primären Sicherheits- als auch die Machbarkeitsendpunkte erreicht hat. Das Mittel erzielte eine tiefe distale Penetration und einen vorhersagbaren, kontrollierten Gefäßverschluss bei hypervaskulären Hirntumoren.

- Im Juli 2023 wurde der erste Patient erfolgreich mit NeoCast in einer klinischen Umgebung behandelt. Dies markierte die erste Anwendung dieses lösungsmittelfreien, nicht-adhäsiven Embolisationsmaterials am Menschen für neurovaskuläre Erkrankungen und demonstrierte die Machbarkeit von flüssigen Embolisationsmaterialien der nächsten Generation für die Tumorembolisation.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.