Global Thyroid Ultrasonography Market

Marktgröße in Milliarden USD

CAGR :

%

USD

799.37 Million

USD

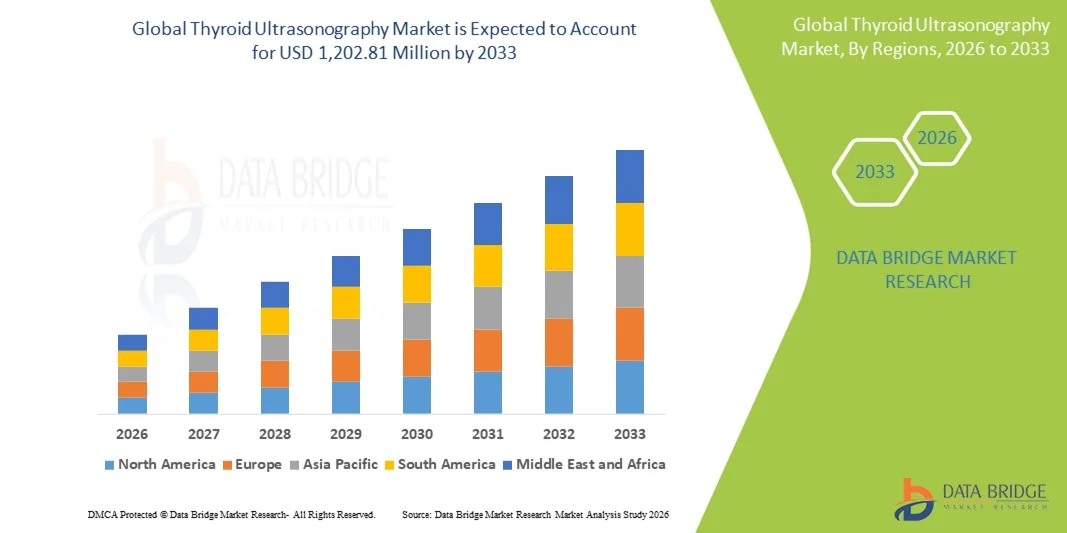

1,202.81 Million

2025

2033

USD

799.37 Million

USD

1,202.81 Million

2025

2033

| 2026 –2033 | |

| USD 799.37 Million | |

| USD 1,202.81 Million | |

| % | |

|

Segmentierung des globalen Marktes für Schilddrüsen-Ultraschall nach Typ (papilläres Karzinom und follikuläres Karzinom), Technologie (diagnostischer und therapeutischer Ultraschall), Gerätedarstellung (Farb- und Schwarzweiß-Ultraschall), Mobilität (fahrbare und kardiopulmonale Ultraschallsysteme, kompakte/handliche Ultraschallsysteme und Point-of-Care-Ultraschallsysteme (PoC)) und Endnutzer (Krankenhäuser, chirurgische Zentren, Diagnosezentren, ambulante Versorgungszentren, Forschungsinstitute und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Schilddrüsen-Ultraschalluntersuchungen

- Der globale Markt für Schilddrüsen-Ultraschalluntersuchungen hatte im Jahr 2025 einen Wert von 799,37 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1.202,81 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,24 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Schilddrüsenerkrankungen, das zunehmende Bewusstsein für die Früherkennung und die kontinuierlichen technologischen Fortschritte bei Ultraschallbildgebungssystemen angetrieben, was eine breitere Anwendung in Krankenhäusern, Diagnosezentren und Fachkliniken unterstützt.

- Darüber hinaus führt die wachsende Präferenz für nicht-invasive, strahlungsfreie und kostengünstige Diagnoseverfahren sowie die zunehmende Verwendung hochauflösender und tragbarer Ultraschallgeräte dazu, dass sich die Schilddrüsen-Sonographie als Diagnoseinstrument erster Wahl etabliert und das Marktwachstum insgesamt deutlich beschleunigt wird.

Marktanalyse für Schilddrüsen-Ultraschall

- Die Schilddrüsen-Sonographie, ein nicht-invasives Bildgebungsverfahren zur Beurteilung von Schilddrüsenkarzinomen und verwandten Anomalien, spielt aufgrund ihrer Sicherheit, der Echtzeit-Visualisierung und der hohen diagnostischen Genauigkeit eine entscheidende Rolle bei der klinischen Entscheidungsfindung in Krankenhäusern, Diagnosezentren und spezialisierten Versorgungseinrichtungen.

- Die steigende Nachfrage nach Schilddrüsen-Sonographie wird vor allem durch die zunehmende Häufigkeit von Schilddrüsenkrebs, insbesondere von papillären und follikulären Karzinomen, das wachsende Bewusstsein für die Früherkennung und den zunehmenden Einsatz fortschrittlicher Ultraschalltechnologien in der routinemäßigen Schilddrüsenuntersuchung bedingt.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,6 % den Markt für Schilddrüsen-Sonographie. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, eine hohe Akzeptanz bildgebender Diagnoseverfahren und die starke Präsenz führender Hersteller von Ultraschallsystemen zurückzuführen. In den USA werden aufgrund von Routineuntersuchungen und der Früherkennung von Krebs erhebliche Fallzahlen verzeichnet.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Schilddrüsen-Ultraschall sein. Gründe hierfür sind die verbesserte Zugänglichkeit der Gesundheitsversorgung, steigende Investitionen in die Diagnostik sowie die zunehmende Verbreitung von Schilddrüsenerkrankungen und -krebs in bevölkerungsreichen Ländern wie China und Indien.

- Das Segment der diagnostischen Ultraschalluntersuchungen dominierte den Markt für Schilddrüsen-Sonographie mit einem Marktanteil von 64,3 % im Jahr 2025. Dies ist auf die breite klinische Anwendung zur Erstdiagnose, Krankheitsüberwachung und Nachsorge sowie auf die hohe Akzeptanz in Krankenhäusern, chirurgischen Zentren und Einrichtungen für diagnostische Bildgebung zurückzuführen.

Berichtsumfang und Marktsegmentierung für Schilddrüsen-Ultraschalluntersuchungen

|

Attribute |

Schilddrüsen-Ultraschall: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends in der Schilddrüsen-Ultraschalluntersuchung

Integration von fortschrittlicher Bildgebung und KI-gestützter Diagnostik

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Schilddrüsen-Sonographie ist die Integration fortschrittlicher Bildgebungstechnologien, darunter KI-gestützte Diagnostik und hochauflösende Ultraschallsysteme, mit dem Ziel, die Charakterisierung von Schilddrüsenknoten und die diagnostische Sicherheit zu verbessern.

- Führende Ultraschallgerätehersteller wie GE HealthCare und Siemens Healthineers haben beispielsweise KI-gestützte Schilddrüsenbildgebungsgeräte eingeführt, die Ärzte bei der automatisierten Knotenerkennung, Risikostratifizierung und konsistenten Befundung während Ultraschalluntersuchungen unterstützen.

- Die Integration von KI-Algorithmen in die Schilddrüsen-Sonographie unterstützt eine verbesserte Bildinterpretation, indem sie die Abhängigkeit vom Untersucher verringert, die Reproduzierbarkeit erhöht und weniger erfahrenen Klinikern hilft, verdächtige Schilddrüsenläsionen genauer zu identifizieren.

- Fortschrittliche Bildgebungsverfahren wie Elastographie und Doppler-Ultraschall werden zunehmend in Schilddrüsen-Ultraschallsysteme integriert und ermöglichen eine bessere Beurteilung der Gewebesteifigkeit und Vaskularisierung, die entscheidende Parameter zur Unterscheidung gutartiger und bösartiger Schilddrüsenknoten darstellen.

- Die nahtlose Integration von Schilddrüsen-Ultraschallsystemen in Krankenhausinformationssysteme und elektronische Patientenakten ermöglicht eine zentrale Datenverwaltung, optimierte Arbeitsabläufe und eine verbesserte Langzeitüberwachung des Verlaufs von Schilddrüsenerkrankungen.

- Dieser Wandel hin zu intelligenteren, präziseren und workflowoptimierten Schilddrüsenbildgebungsverfahren verändert die diagnostischen Standards und veranlasst Unternehmen zu hohen Investitionen in Ultraschallplattformen der nächsten Generation, die speziell für Schilddrüsenanwendungen entwickelt wurden.

- Zunehmende behördliche Zulassungen und klinische Validierungen von KI-basierter Schilddrüsenbildgebungssoftware beschleunigen deren kommerzielle Einführung auf den globalen Gesundheitsmärkten.

Marktdynamik der Schilddrüsen-Ultraschalluntersuchung

Treiber

Zunehmende Häufigkeit von Schilddrüsenerkrankungen und Nachfrage nach Früherkennung

- Die weltweit zunehmende Verbreitung von Schilddrüsenerkrankungen, einschließlich Schilddrüsenknoten, Kropf und Schilddrüsenkrebs, in Verbindung mit dem wachsenden Fokus auf eine frühzeitige und genaue Diagnose, ist ein wesentlicher Faktor für die steigende Nachfrage nach Schilddrüsen-Ultraschalluntersuchungen.

- Beispielsweise haben in den letzten Jahren mehrere Länder einen stetigen Anstieg der Schilddrüsenkrebsfälle gemeldet, was Gesundheitsdienstleister dazu ermutigt, routinemäßige Ultraschalluntersuchungen der Schilddrüse als primäres Diagnoseverfahren einzuführen.

- Die Schilddrüsen-Sonographie bietet eine nicht-invasive, strahlungsfreie und kostengünstige Diagnoselösung und eignet sich daher hervorragend für die wiederholte Anwendung zur Krankheitsüberwachung und -nachsorge, was ihre breite klinische Anwendung fördert.

- Darüber hinaus führt das wachsende Bewusstsein von Patienten und Ärzten für die Vorteile der Früherkennung von Schilddrüsenerkrankungen zu einer verstärkten Nutzung von Ultraschalluntersuchungen in Krankenhäusern, Diagnosezentren und ambulanten Einrichtungen.

- Der Ausbau der Gesundheitsinfrastruktur sowie die zunehmende Verfügbarkeit fortschrittlicher Ultraschall-Diagnosesysteme in entwickelten und Schwellenländern treiben das Marktwachstum weiterhin an.

- Günstige Erstattungspolitiken für diagnostische Bildgebungsverfahren in mehreren entwickelten Märkten begünstigen höhere Fallzahlen von Schilddrüsen-Ultraschalluntersuchungen.

- Steigende Investitionen öffentlicher und privater Gesundheitsdienstleister in Geräte zur diagnostischen Bildgebung beschleunigen die Marktnachfrage zusätzlich.

Zurückhaltung/Herausforderung

Bedienerabhängigkeit und begrenzte diagnostische Spezifität

- Eine zentrale Herausforderung, die den globalen Markt für Schilddrüsen-Ultraschalluntersuchungen hemmt, ist die hohe Abhängigkeit vom Untersucher, da die diagnostische Genauigkeit maßgeblich von den Fähigkeiten und der Erfahrung des Sonographen abhängt, der die Untersuchung durchführt und interpretiert.

- Beispielsweise kann die Variabilität bei der Bildakquise und -interpretation in verschiedenen Gesundheitseinrichtungen zu inkonsistenten Diagnoseergebnissen führen, insbesondere in Einrichtungen mit geringen Ressourcen oder unterbesetztem Personal.

- Trotz technologischer Fortschritte ist die Spezifität der Schilddrüsen-Sonographie bei der eindeutigen Unterscheidung zwischen gutartigen und bösartigen Knoten begrenzt, sodass häufig zusätzliche diagnostische Verfahren wie Feinnadelaspirationsbiopsien erforderlich sind.

- Der Bedarf an spezialisierter Ausbildung und kontinuierlicher Kompetenzentwicklung für Kliniker und Sonographen erhöht die Betriebskosten für Gesundheitsdienstleister und stellt in kostenbeschränkten Umgebungen eine Herausforderung für die Einführung dar.

- Die Überwindung dieser Einschränkungen durch standardisierte Bildgebungsprotokolle, erweiterte Schulungsprogramme und eine breitere Implementierung KI-gestützter Entscheidungshilfen wird entscheidend sein, um die diagnostische Variabilität zu verringern und ein langfristiges Marktwachstum zu sichern.

- Der eingeschränkte Zugang zu fortschrittlichen Ultraschallsystemen in ländlichen und unterversorgten Regionen behindert eine gerechte Markterweiterung.

- Budgetbeschränkungen im öffentlichen Gesundheitswesen können Geräte-Upgrades verzögern und die Einführung von Schilddrüsen-Ultraschalltechnologien der nächsten Generation verlangsamen.

Marktübersicht für Schilddrüsen-Ultraschalluntersuchungen

Der Markt ist segmentiert nach Typ, Technologie, Gerätedisplay, Tragbarkeit und Endnutzer.

- Nach Typ

Basierend auf dem Tumortyp ist der globale Markt für Schilddrüsen-Sonographie in papilläres und follikuläres Schilddrüsenkarzinom unterteilt. Das Segment des papillären Karzinoms dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die hohe globale Prävalenz des papillären Schilddrüsenkrebses zurückzuführen, der den Großteil aller diagnostizierten Schilddrüsenmalignome ausmacht. Die Schilddrüsen-Sonographie ist die primäre Bildgebungsmethode zur Erkennung des papillären Karzinoms, da sie Mikroverkalkungen, unregelmäßige Ränder und hypoechogene Knoten klar darstellen kann. Routinemäßige Schilddrüsen-Screening-Programme und die zunehmende Zahl von Zufallsbefunden im Rahmen von Halsuntersuchungen tragen zusätzlich zur Dominanz dieses Segments bei. Strenge klinische Leitlinien empfehlen die sonographische Untersuchung und die langfristige Überwachung von Patienten mit papillären Karzinomen. Die hohe diagnostische Sensitivität und die weite Verbreitung der Methode unter Ärzten fördern die anhaltende Anwendung. Diese Faktoren tragen gemeinsam dazu bei, dass das papilläre Karzinom das dominierende Subsegment darstellt.

Das Segment der follikulären Schilddrüsenkarzinome dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, bedingt durch den zunehmenden diagnostischen Fokus auf seltenere Schilddrüsenmalignome. Die Diagnostik des follikulären Karzinoms stellt eine Herausforderung dar und erfordert fortgeschrittene Ultraschalltechniken wie Doppler-Sonographie und Elastographie, die zunehmend verfügbar sind. Der vermehrte Einsatz KI-gestützter Ultraschallverfahren verbessert die Charakterisierung der Läsionen und unterstützt die Früherkennung. Das wachsende Bewusstsein der Ärzte für follikuläre Varianten führt zu einem häufigeren Einsatz von Ultraschall. Steigende Operationsraten erfordern zudem eine präzise präoperative Bildgebung. Diese Trends beschleunigen das Wachstum dieses Segments.

- Durch Technologie

Technologisch gesehen ist der Markt in diagnostischen und therapeutischen Ultraschall unterteilt. Das Segment des diagnostischen Ultraschalls dominierte den Markt im Jahr 2025 mit einem Marktanteil von 64,3 % aufgrund seiner weitverbreiteten Anwendung bei der Erkennung, Klassifizierung und Überwachung von Schilddrüsenerkrankungen. Es wird aufgrund seiner nicht-invasiven Natur, der Abwesenheit ionisierender Strahlung und der Echtzeit-Bildgebung bevorzugt. Diagnostischer Ultraschall wird routinemäßig als primäres Verfahren zur Beurteilung von Schilddrüsenknoten und zur Biopsieführung eingesetzt. Kontinuierliche Verbesserungen der Bildauflösung und der Softwarefunktionalität fördern die klinische Anwendung zusätzlich. Hohe Fallzahlen in Krankenhäusern und Diagnosezentren tragen zur Umsatzführerschaft bei. Eine starke Kostenerstattung in vielen Regionen unterstützt das Wachstum zusätzlich.

Der Bereich der therapeutischen Ultraschallbehandlung wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, angetrieben durch die zunehmende Verbreitung minimalinvasiver Schilddrüsenbehandlungsmethoden. Ultraschallgesteuerte Ablationstherapien gewinnen an Akzeptanz bei der Behandlung gutartiger Knoten und bestimmter Schilddrüsenläsionen. Die steigende Präferenz der Patienten für nicht-operative Alternativen fördert die Anwendung. Zunehmende klinische Validierung und positive Behandlungsergebnisse unterstützen die Ausweitung des Einsatzes. Fortschritte bei therapeutischen Ultraschallgeräten verbessern Präzision und Sicherheit. Diese Entwicklungen treiben das rasante Wachstum dieses Segments voran.

- Nach Geräteanzeige

Basierend auf der Gerätedarstellung ist der Markt in Farb- und Schwarzweiß-Ultraschall unterteilt. Farb-Ultraschall hielt 2025 den größten Marktanteil, was auf seine überlegene Fähigkeit zur Beurteilung der Durchblutung und Gefäßmuster in Schilddrüsenknoten zurückzuführen ist. Die Farbdoppler-Bildgebung verbessert die Unterscheidung zwischen gutartigen und bösartigen Läsionen. Die weite Verbreitung in Krankenhäusern und diagnostischen Bildgebungszentren trägt zur Marktführerschaft dieses Segments bei. Ärzte setzen zunehmend auf Farb-Ultraschall für umfassende Schilddrüsenuntersuchungen. Kontinuierliche technologische Fortschritte verbessern die Bildqualität und die diagnostische Sicherheit. Diese Faktoren tragen gemeinsam zur anhaltenden Marktführerschaft bei.

Das Segment der Schwarzweiß-Ultraschallgeräte dürfte im Prognosezeitraum aufgrund seiner Kosteneffizienz und einfachen Handhabung das schnellste Wachstum verzeichnen. Schwarzweiß-Systeme sind in der Primärversorgung und in ressourcenarmen Einrichtungen weit verbreitet. Die steigende Nachfrage nach Schilddrüsen-Früherkennung in ländlichen Gebieten und ambulanten Einrichtungen treibt die Verbreitung voran. Technologische Verbesserungen optimieren die Qualität der Graustufenbilder. Geringere Investitionskosten machen diese Systeme auch für kleinere Einrichtungen attraktiv. Diese Faktoren begünstigen ein rasantes Wachstum.

- Durch Portabilität

Basierend auf der Mobilität ist der Markt in mobile Ultraschallsysteme, kompakte/handgeführte Ultraschallsysteme und Point-of-Care-Ultraschallsysteme (PoC) unterteilt. Mobile Ultraschallsysteme dominierten den Markt im Jahr 2025 aufgrund ihrer fortschrittlichen Bildgebungsfunktionen und der Integration in die Arbeitsabläufe von Krankenhäusern. Diese Systeme bieten hochauflösende Bilder und unterstützen fortschrittliche Diagnosefunktionen. Große Krankenhäuser und Diagnosezentren bevorzugen sie aufgrund des hohen Patientenaufkommens. Ihre Zuverlässigkeit und Vielseitigkeit tragen zu ihrer breiten klinischen Anwendung bei. Kontinuierliche Investitionen in die Bildgebungsinfrastruktur von Krankenhäusern sichern die Marktführerschaft. Die etablierte Präsenz in entwickelten Gesundheitssystemen stärkt diese Position zusätzlich.

Das Segment der patientennahen Ultraschallsysteme (Point-of-Care, PoC) wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Die zunehmende Bedeutung dezentraler Gesundheitsversorgung treibt die Nachfrage nach tragbaren Lösungen an. PoC-Systeme ermöglichen eine schnelle Schilddrüsenuntersuchung direkt am Krankenbett oder in der ambulanten Versorgung. Ihr kompaktes Design und die verbesserte Bildqualität fördern eine breitere Akzeptanz. Der wachsende Einsatz in der ambulanten und Notfallversorgung beschleunigt das Wachstum zusätzlich. Sinkende Gerätekosten tragen ebenfalls zu einer raschen Verbreitung bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, OP-Zentren, Diagnosezentren, ambulante Versorgungszentren, Forschungsinstitute und Sonstige unterteilt. Das Segment der Krankenhäuser, OP-Zentren und Diagnosezentren dominierte den Markt im Jahr 2025, bedingt durch hohe Patientenzahlen und eine fortschrittliche diagnostische Infrastruktur. Diese Einrichtungen führen weltweit den Großteil der Schilddrüsen-Ultraschalluntersuchungen durch. Die Verfügbarkeit qualifizierter Radiologen und Endokrinologen fördert die breite Anwendung. Routineuntersuchungen, präoperative Beurteilungen und die Nachsorge sorgen für eine kontinuierliche Nachfrage. Starke Erstattungsstrukturen im Krankenhausbereich unterstützen die Marktführerschaft zusätzlich. Kontinuierliche Investitionen in die Infrastruktur sichern den Fortbestand dieser Position.

Im Prognosezeitraum wird für das Segment der ambulanten Versorgungszentren das schnellste Wachstum erwartet. Die steigende Nachfrage nach ambulanten Diagnoseleistungen führt dazu, dass die Schilddrüsenbildgebung vermehrt ambulant durchgeführt wird. Diese Zentren setzen zunehmend auf kompakte und patientennahe Ultraschallsysteme. Kürzere Wartezeiten für Patienten und geringere Behandlungskosten erhöhen die Attraktivität dieser Systeme. Die weltweit wachsenden Netzwerke ambulanter Versorgungseinrichtungen fördern die Akzeptanz. All diese Faktoren tragen gemeinsam zum rasanten Wachstum dieses Segments bei.

Regionale Marktanalyse für Schilddrüsen-Ultraschall

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,6 % den Markt für Schilddrüsen-Ultraschalluntersuchungen. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, eine hohe Akzeptanz bildgebender Diagnoseverfahren und die starke Präsenz führender Hersteller von Ultraschallsystemen zurückzuführen.

- Die Gesundheitsdienstleister in der Region legen großen Wert auf eine frühzeitige und genaue Diagnose und bevorzugen die Schilddrüsen-Sonographie aufgrund ihrer nicht-invasiven Natur, ihrer hohen diagnostischen Genauigkeit und ihrer Eignung für routinemäßige Vorsorgeuntersuchungen und die langfristige Krankheitsüberwachung.

- Diese weite Verbreitung wird zusätzlich durch günstige Erstattungspolitiken, die Verfügbarkeit qualifizierter Radiologen und Endokrinologen sowie kontinuierliche technologische Fortschritte bei Ultraschallsystemen unterstützt, wodurch sich die Schilddrüsen-Sonographie als bevorzugtes Diagnoseverfahren in Krankenhäusern, Diagnosezentren und ambulanten Einrichtungen etabliert hat.

Einblick in den US-Markt für Schilddrüsen-Ultraschall

Der US-amerikanische Markt für Schilddrüsen-Sonographie erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Prävalenz von Schilddrüsenerkrankungen und der starke Fokus auf Früherkennung. Gesundheitsdienstleister setzen zunehmend auf nicht-invasive und strahlungsfreie Diagnoseverfahren, wodurch Ultraschall zu einer bevorzugten Erstlinienmethode wird. Der flächendeckende Zugang zu moderner Bildgebungsinfrastruktur und routinemäßige Screening-Programme fördern das Marktwachstum zusätzlich. Die starke Präsenz führender Ultraschallgerätehersteller und die rasche Verbreitung KI-gestützter Diagnoseverfahren tragen weiterhin zur Steigerung der klinischen Effizienz bei. Darüber hinaus tragen günstige Erstattungspolitiken und ein hohes Bewusstsein der Patienten maßgeblich zu einer nachhaltigen Marktexpansion bei.

Einblick in den europäischen Markt für Schilddrüsen-Ultraschall

Der europäische Markt für Schilddrüsen-Ultraschall wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für die Schilddrüsengesundheit und die zunehmenden diagnostischen Screening-Raten. Die alternde Bevölkerung und die steigende Inzidenz von Schilddrüsenerkrankungen fördern den verstärkten Einsatz ultraschallbasierter Untersuchungen. Europäische Gesundheitssysteme legen Wert auf kosteneffiziente und sichere Diagnoseverfahren und unterstützen so die zunehmende Verbreitung von Ultraschall. Der Markt verzeichnet ein stetiges Wachstum in Krankenhäusern und Diagnosezentren. Technologische Fortschritte und die Standardisierung von Diagnoseprotokollen fördern die Marktentwicklung in der Region zusätzlich.

Einblick in den britischen Markt für Schilddrüsen-Ultraschalluntersuchungen

Der britische Markt für Schilddrüsen-Ultraschall wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch die steigende Nachfrage nach Früherkennung und präventiver Gesundheitsversorgung. Das zunehmende Bewusstsein für Schilddrüsenerkrankungen bei Patienten und Ärzten fördert die Nutzung von Ultraschall. Der Fokus des Nationalen Gesundheitsdienstes (NHS) auf effiziente, nicht-invasive Diagnoseverfahren trägt zusätzlich zur Akzeptanz bei. Auch der Ausbau ambulanter und diagnostischer Bildgebungsleistungen trägt zum Marktwachstum bei. Die kontinuierliche Modernisierung der Ultraschallgeräte in Gesundheitseinrichtungen verstärkt die Nachfrage.

Einblick in den deutschen Markt für Schilddrüsen-Ultraschall

Der deutsche Markt für Schilddrüsen-Sonographie wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke Gesundheitsinfrastruktur und die hohen diagnostischen Standards. Deutschlands Fokus auf Präzisionsdiagnostik und Früherkennung von Krankheiten fördert den breiten Einsatz von Ultraschall. Steigende Investitionen in fortschrittliche Medizintechnik treiben das Wachstum zusätzlich an. Krankenhäuser und Diagnosezentren setzen zunehmend auf hochauflösende und Doppler-Ultraschallsysteme. Die Integration digitaler Gesundheitslösungen und KI-basierter Bildgebungsverfahren passt hervorragend zum innovationsgetriebenen deutschen Gesundheitswesen.

Einblick in den Markt für Schilddrüsen-Ultraschalluntersuchungen im asiatisch-pazifischen Raum

Der Markt für Schilddrüsen-Ultraschalluntersuchungen im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, große Patientenzahlen und die zunehmende Prävalenz von Schilddrüsenerkrankungen. Die rasche Urbanisierung und der verbesserte Zugang zu diagnostischen Leistungen beschleunigen das Marktwachstum. Regierungen in der gesamten Region investieren in die Gesundheitsinfrastruktur und Früherkennungsprogramme. Die zunehmende Nutzung tragbarer und patientennaher Ultraschallgeräte erweitert die Reichweite in ländliche und stadtnahe Gebiete. Diese Faktoren tragen gemeinsam dazu bei, dass der asiatisch-pazifische Raum der am schnellsten wachsende regionale Markt ist.

Einblick in den japanischen Markt für Schilddrüsen-Ultraschalluntersuchungen

Der japanische Markt für Schilddrüsen-Ultraschalluntersuchungen gewinnt aufgrund des fortschrittlichen Gesundheitssystems und des hohen Fokus auf Früherkennung zunehmend an Bedeutung. Die alternde Bevölkerung Japans führt zu einer deutlich steigenden Nachfrage nach routinemäßigen Schilddrüsenuntersuchungen und -überwachungen. Die breite Verfügbarkeit moderner Ultraschalltechnologien begünstigt hohe Akzeptanzraten. Die Integration von Ultraschall in digitale Gesundheitssysteme verbessert die diagnostische Genauigkeit und die Effizienz der Arbeitsabläufe. Darüber hinaus fördern ein ausgeprägtes klinisches Bewusstsein und regelmäßige Gesundheitsvorsorgeuntersuchungen weiterhin das Marktwachstum.

Einblick in den indischen Markt für Schilddrüsen-Ultraschalluntersuchungen

Der indische Markt für Schilddrüsen-Ultraschalluntersuchungen wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die hohe Prävalenz von Schilddrüsenerkrankungen und die wachsende diagnostische Infrastruktur zurückzuführen. Die rasche Urbanisierung und das steigende Gesundheitsbewusstsein treiben die Nachfrage nach frühzeitigen und kostengünstigen Diagnoseverfahren an. Das Wachstum privater Diagnosezentren und Krankenhäuser fördert die Nutzung von Ultraschalluntersuchungen erheblich. Staatliche Initiativen zur Verbesserung des Zugangs zu diagnostischen Leistungen unterstützen das Marktwachstum zusätzlich. Die Verfügbarkeit kostengünstiger Ultraschallsysteme und ein wachsender Pool an qualifizierten Fachkräften sind Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil der Schilddrüsen-Ultraschalluntersuchung

Die Branche der Schilddrüsen-Ultraschalluntersuchungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- GE Healthcare (USA)

- Koninklijke Philips NV (Niederlande)

- Siemens Healthineers AG (Deutschland)

- CANON MEDICAL SYSTEMS CORPORATION (USA)

- Samsung Medison Co., Ltd. (Südkorea)

- FUJIFILM Sonosite, Inc. (USA)

- Esaote SPA (Italien)

- Hologic, Inc. (USA)

- Mindray Medical International Ltd. (China)

- Hitachi Medical Systems (Japan)

- Fukuda Denshi Co., Ltd. (Japan)

- Olympus Corporation (Japan)

- Trivitron Healthcare (Indien)

- Daxsonics Ultrasound, Inc. (USA)

- Sonacare Medical (USA)

- EchoNous, Inc. (USA)

- Butterfly Network, Inc. (USA)

- Clarius Mobile Health (Kanada)

- NovaSignal Corp. (USA)

- First Medical Company (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Schilddrüsen-Ultraschalluntersuchungen?

- Im November 2025 brachte SimonMed Imaging Ultrasound+ auf den Markt, ein KI-gestütztes Ultraschallprogramm, das auf der FDA-zugelassenen Software Koios DS basiert und Radiologen bei der Echtzeit-Erkennung und -Klassifizierung von Brust- und Schilddrüsenkrebs unterstützt. Dadurch werden die Möglichkeiten der fortschrittlichen Bildgebung landesweit erweitert.

- Im August 2025 entwickelten Forscher der Chinesischen Akademie der Wissenschaften ein Deep-Learning-Modell, das B-Bild-Ultraschall und Elastographie kombiniert, um die Genauigkeit der Malignitätsvorhersage für TI-RADS 4-Schilddrüsenknoten mit hohem Risiko zu verbessern, eine hohe AUC-Leistung zu erzielen und Fehldiagnosen zu reduzieren.

- Im Juni 2025 erwarb RadNet, Inc. See-Mode Technologies und integrierte KI-basierte Lösungen zur Ultraschallerkennung und -charakterisierung der Schilddrüse in sein DeepHealth-Diagnostikportfolio, um die Effizienz klinischer Arbeitsabläufe und die diagnostische Genauigkeit in den Bildgebungszentren zu verbessern.

- Im September 2024 erhielt See‑Mode Technologies von der US-amerikanischen Food and Drug Administration (FDA) die 510(k)-Zulassung für seine KI-gestützte Software zur Analyse und Befundung von Schilddrüsen-Ultraschalluntersuchungen, die eine automatisierte TI-RADS-Klassifizierung und einen optimierten Arbeitsablauf für die Erkennung und Charakterisierung von Schilddrüsenknoten ermöglicht.

- Im Mai 2021 erhielt Medo.ai die FDA-Zulassung für sein KI-basiertes Schilddrüsen-Ultraschallgerät (Medo-Thyroid). Ziel des Geräts ist die Vereinfachung von Untersuchungsabläufen sowie die automatisierte Messung und Charakterisierung von Schilddrüsenknoten zur Unterstützung von Ärzten. Dies war eine der ersten Zulassungen für KI-gestützte Schilddrüsen-Ultraschalluntersuchungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.