Global Surgical Scissor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

399.12 Million

USD

541.20 Million

2025

2033

USD

399.12 Million

USD

541.20 Million

2025

2033

| 2026 –2033 | |

| USD 399.12 Million | |

| USD 541.20 Million | |

| % | |

|

Segmentierung des globalen Marktes für chirurgische Scheren nach Typ (Einweg- und Mehrwegscheren), Material (Stahl, Keramik, Wolfram und andere), Modell (Präparier-, Operations-, Naht-, Iris-, Feinzahn-, Mikro- und Leichtgewichtscheren) und Endnutzer (Krankenhäuser und ambulante Operationszentren) – Branchentrends und Prognose bis 2033

Marktgröße für chirurgische Scheren

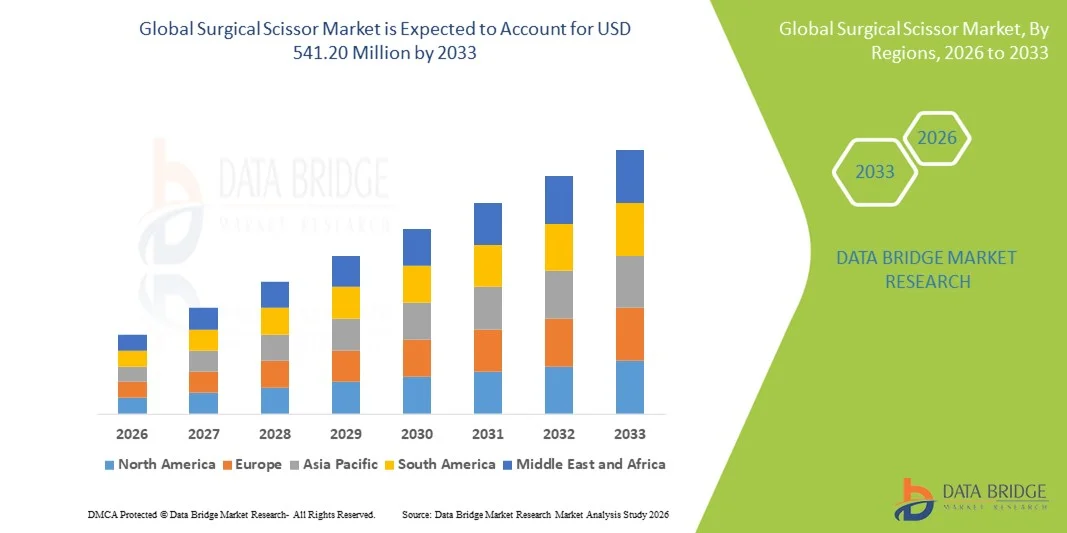

- Der globale Markt für chirurgische Scheren hatte im Jahr 2025 einen Wert von 399,12 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 541,20 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,88 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Anzahl chirurgischer Eingriffe angetrieben, bedingt durch eine wachsende ältere Bevölkerung und die höhere Prävalenz chronischer Erkrankungen, die chirurgische Eingriffe erfordern. Darüber hinaus steigern Fortschritte bei Operationstechniken und Präzisionsinstrumenten die Nachfrage nach hochwertigen chirurgischen Scheren in verschiedenen medizinischen Fachbereichen.

- Darüber hinaus tragen die zunehmende Anwendung minimalinvasiver chirurgischer Eingriffe und die Präferenz für ergonomische, langlebige und sterile Instrumente in Krankenhäusern, ambulanten Operationszentren und Fachkliniken dazu bei, dass chirurgische Scheren zu unverzichtbaren Werkzeugen im modernen OP-Bereich werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von chirurgischen Scherenlösungen und fördern somit das Wachstum der Branche erheblich.

Marktanalyse für chirurgische Scheren

- Chirurgische Scheren, unverzichtbare Präzisionsinstrumente zum Schneiden von Gewebe und Nahtmaterial bei Operationen, sind aufgrund ihrer Präzision, Langlebigkeit und Einhaltung der Sterilisationsstandards zunehmend unverzichtbare Bestandteile moderner Operationssäle in Krankenhäusern, ambulanten Operationszentren und Fachkliniken.

- Die steigende Nachfrage nach chirurgischen Scheren wird vor allem durch die weltweit zunehmende Anzahl chirurgischer Eingriffe, die steigende Verbreitung chronischer Krankheiten und die wachsende Präferenz für minimalinvasive und präzise Operationstechniken angetrieben, die hochwertige, ergonomisch gestaltete Instrumente erfordern.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,7 % den Markt für chirurgische Scheren. Treiber dieses Wachstums waren die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz moderner chirurgischer Technologien und die starke Präsenz führender Hersteller chirurgischer Instrumente. In den USA stieg der Einsatz von chirurgischen Scheren deutlich an, insbesondere in Spezialchirurgien und ambulanten Operationszentren. Dies wurde durch kontinuierliche Innovationen bei Edelstahllegierungen und ergonomischen Designs begünstigt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund des raschen Ausbaus der Gesundheitsinfrastruktur, der steigenden Anzahl chirurgischer Eingriffe und der wachsenden verfügbaren Einkommen, insbesondere in Ländern wie China und Indien, die am schnellsten wachsende Region auf dem Markt für chirurgische Scheren sein.

- Das Segment der chirurgischen Scheren aus Stahl dominierte den Markt mit einem Marktanteil von 45,3 % im Jahr 2025. Ausschlaggebend hierfür waren die hohe Langlebigkeit, die Korrosionsbeständigkeit, die einfache Sterilisierbarkeit und die breite Akzeptanz sowohl bei routinemäßigen als auch bei komplexen chirurgischen Eingriffen.

Berichtsumfang und Marktsegmentierung für chirurgische Scheren

|

Attribute |

Wichtige Markteinblicke in chirurgische Scheren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für chirurgische Scheren

Fortschritte bei ergonomischen und präzisen Designs

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für chirurgische Scheren ist die Entwicklung ergonomisch gestalteter, präzisionsgefertigter Scheren, die die Ermüdung der Hand reduzieren und die chirurgische Genauigkeit bei verschiedenen Eingriffen verbessern.

- Beispielsweise ermöglichen Mayo-Scheren mit abgewinkelten und konturierten Griffen Chirurgen eine präzisere und komfortablere Durchführung von Gewebedissektionen und verbessern so die operative Effizienz.

- Innovationen in der Materialtechnologie, wie gehärteter Edelstahl , Titanbeschichtungen und Antireflexionsbeschichtungen, verbessern Haltbarkeit, Korrosionsbeständigkeit und Präzision bei Operationen. Beispielsweise verwenden einige Castroviejo-Scheren Titanbeschichtungen, um die Lebensdauer zu verlängern und die Schärfe auch nach wiederholten Sterilisationszyklen zu erhalten.

- Die Integration spezialisierter Spitzen, wie z. B. stumpfer, scharfer oder mikroverzahnter Kanten, ermöglicht es Chirurgen, das optimale Instrument für spezifische Eingriffe auszuwählen, wodurch Gewebetrauma reduziert und die Patientenergebnisse verbessert werden.

- Dieser Trend hin zu ergonomischeren, präziseren und verfahrensspezifischen chirurgischen Scheren verändert grundlegend die Erwartungen im Operationssaal. Daher entwickeln Unternehmen wie Aesculap Scheren mit modularen Griffsystemen und austauschbaren Klingen, um die Anpassungsfähigkeit für den Chirurgen zu verbessern.

- Die Nachfrage nach chirurgischen Scheren, die Präzision, ergonomischen Komfort und Langlebigkeit vereinen, wächst in Krankenhäusern, ambulanten Operationszentren und Fachkliniken rasant, da chirurgische Effizienz und Patientensicherheit höchste Priorität genießen.

- Die zunehmende Zusammenarbeit zwischen Herstellern chirurgischer Instrumente und Krankenhäusern bei der gemeinsamen Entwicklung kundenspezifischer Scheren für spezielle Eingriffe fördert die Akzeptanz fortschrittlicher, benutzerorientierter Designs.

Marktdynamik für chirurgische Scheren

Treiber

Zunehmende chirurgische Eingriffe und minimalinvasive Operationen

- Die weltweit steigende Anzahl chirurgischer Eingriffe, verbunden mit der wachsenden Vorliebe für minimalinvasive und präzise Operationen, ist ein wesentlicher Faktor für die erhöhte Nachfrage nach chirurgischen Scheren.

- So berichtete Aesculap beispielsweise im März 2025 über eine verstärkte Verwendung von mikrogezahnten und gebogenen Scheren in der Augen- und Orthopädiechirurgie und hob deren Effizienz bei heiklen Eingriffen hervor.

- Da Krankenhäuser und Kliniken den Fokus auf die Verkürzung der Operationszeit und der Genesungszeiten der Patienten legen, stellen chirurgische Scheren mit verbesserter Ergonomie, Schärfe und Sterilisationskompatibilität eine überzeugende Verbesserung gegenüber älteren, herkömmlichen Instrumenten dar.

- Darüber hinaus steigert die zunehmende Anzahl ambulanter Operationszentren und Kliniken die Nachfrage nach langlebigen, leicht zu sterilisierenden chirurgischen Scheren, die einer häufigen Verwendung standhalten.

- Die Kombination aus steigender Prävalenz chronischer Krankheiten, einer alternden Bevölkerung und zunehmenden chirurgischen Eingriffen treibt die Akzeptanz hochwertiger chirurgischer Scheren sowohl in entwickelten als auch in Schwellenländern voran.

- Beispielsweise führt die zunehmende Verbreitung roboterassistierter und laparoskopischer Operationen zu einer Nachfrage nach spezialisierten Scheren, die mit robotergestützten chirurgischen Systemen kompatibel sind.

- Zunehmende staatliche Initiativen zur Verbesserung der Gesundheitsinfrastruktur in Schwellenländern treiben die Einführung moderner, qualitativ hochwertiger chirurgischer Instrumente, einschließlich Scheren, weiter voran.

Zurückhaltung/Herausforderung

Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Die vergleichsweise hohen Kosten von Präzisionschirurgiescheren, insbesondere solcher aus fortschrittlichen Materialien wie Titan oder mit Spezialbeschichtungen, stellen eine erhebliche Herausforderung für die Marktdurchdringung in preissensiblen Regionen dar.

- Hochwertige, mikrogezahnte chirurgische Scheren können beispielsweise um ein Vielfaches teurer sein als herkömmliche Alternativen aus Edelstahl, was ihre Verbreitung in kleineren Kliniken und Entwicklungsländern einschränkt.

- Strenge regulatorische Anforderungen und Zertifizierungen, wie die FDA-Zulassung und die ISO-Konformität, sind für chirurgische Instrumente obligatorisch, was Produkteinführungen verzögern und die Entwicklungskosten erhöhen kann.

- Zudem können unsachgemäße Sterilisationsverfahren oder Handhabungsfehler die Lebensdauer von chirurgischen Scheren verkürzen und dadurch bei den medizinischen Fachkräften ein Gefühl der Zuverlässigkeit hervorrufen.

- Die Bewältigung dieser Herausforderungen durch die Entwicklung kostengünstiger, langlebiger Instrumente, vereinfachte behördliche Zulassungsverfahren und Schulungsprogramme für die sachgemäße Verwendung und Wartung wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Beispielsweise zwingen häufige Aktualisierungen von Sterilisationsprotokollen und Materialnormen die Hersteller zu ständigen Investitionen in Produktneugestaltungen, was die Betriebskosten erhöht.

- Der zunehmende Wettbewerb durch kostengünstige regionale Hersteller, die Standard-Edelstahlscheren anbieten, kann etablierte Marktteilnehmer unter Druck setzen, Preis und Qualität in Einklang zu bringen, was eine Herausforderung für das Marktwachstum darstellt.

Marktübersicht für chirurgische Scheren

Der Markt ist segmentiert nach Typ, Material, Modell und Endnutzer.

- Nach Typ

Der Markt für chirurgische Scheren ist nach Produkttyp in Einweg- und Mehrwegscheren unterteilt. Mehrwegscheren dominierten den Markt und erzielten 2025 den größten Umsatzanteil. Gründe hierfür sind ihre Langlebigkeit, Kosteneffizienz bei mehrfacher Verwendung und die weite Verbreitung in Krankenhäusern und großen OP-Zentren. Mehrwegscheren, oft aus hochwertigem Edelstahl oder Titan gefertigt, behalten ihre Schärfe auch nach wiederholten Sterilisationszyklen und gewährleisten so eine gleichbleibende Leistung bei Präzisionsoperationen. Chirurgen bevorzugen Mehrwegscheren für kritische Eingriffe wie Augen-, orthopädische und kardiovaskuläre Operationen, bei denen Zuverlässigkeit von höchster Bedeutung ist. Die Dominanz dieses Segments wird zusätzlich dadurch gestützt, dass Gesundheitseinrichtungen in langlebige Ausrüstung investieren, um wiederkehrende Anschaffungskosten zu senken. Darüber hinaus sind Mehrwegscheren mit verschiedenen Sterilisationsmethoden, einschließlich Autoklavieren und chemischer Sterilisation, kompatibel, was ihre Einsatzmöglichkeiten erweitert. Starke Markentreue und das Vertrauen in etablierte Hersteller chirurgischer Instrumente tragen ebenfalls zur anhaltenden Nachfrage nach Mehrwegscheren bei.

Für den Markt für Einweg-Chirurgiescheren wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist das zunehmende Bewusstsein für Infektionskontrolle und die Vermeidung von Kreuzkontaminationen in Krankenhäusern und ambulanten Operationszentren. Einwegscheren sind besonders beliebt in Einrichtungen mit hohem OP-Aufkommen, bei ambulanten Eingriffen und in Entwicklungsländern mit begrenzten Sterilisationsmöglichkeiten. Durch ihre sofortige Einsatzbereitschaft werden die Instrumentenwechselzeiten verkürzt, was die Effizienz im Gesundheitswesen steigert. Zudem beschleunigen regulatorische Richtlinien, die den Einsatz von Einweginstrumenten bei bestimmten Eingriffen, wie z. B. kleineren ambulanten Operationen, vorschreiben, die Akzeptanz weiter. Die einfache Entsorgung der Scheren nach jedem Gebrauch, ohne die Patientensicherheit zu beeinträchtigen, macht diesen Markt besonders attraktiv. Die wachsende Besorgnis über Krankenhausinfektionen und die zunehmende Verbreitung ambulanter Operationen dürften dieses Wachstum weiter beflügeln.

- Nach Material

Basierend auf dem Material ist der Markt in Stahl, Keramik, Wolfram und Sonstige unterteilt. Das Stahlsegment dominierte den Markt im Jahr 2025 mit einem Marktanteil von 45,3 %. Gründe hierfür sind die weite Verfügbarkeit, die Kosteneffizienz und die Fähigkeit des Materials, seine Schärfe über mehrere Sterilisationszyklen hinweg zu bewahren. Chirurgische Scheren aus Edelstahl oder hochkohlenstoffhaltigem Stahl werden aufgrund ihrer Festigkeit, Korrosionsbeständigkeit und langen Lebensdauer bevorzugt in der Allgemeinchirurgie, bei Notfalleingriffen und im Standardbetrieb eingesetzt. Stahlscheren bieten zudem hervorragende Handhabungseigenschaften, da sie Gewicht und Flexibilität für präzise Schnitte optimal ausbalancieren. Die Dominanz dieses Segments wird durch die hohe Vertrautheit der Chirurgen mit Stahlscheren und die Beschaffungspraxis, die bewährte und langlebige Materialien bevorzugt, gestützt. Stahlscheren sind mit Autoklavieren, chemischen Sterilisationsmitteln und anderen Sterilisationsmethoden im Krankenhausbereich kompatibel und erhöhen so die betriebliche Effizienz. Darüber hinaus werden sie in verschiedenen Ausführungen und mit unterschiedlichen Spitzenformen hergestellt und eignen sich daher für ein breites Spektrum chirurgischer Eingriffe.

Das Segment der Keramikinstrumente dürfte im Zeitraum 2026–2033 das schnellste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach leichten, hochpräzisen und korrosionsbeständigen Instrumenten in der Spezialchirurgie. Keramikscheren behalten ihre Schärfe länger als herkömmliche Stahlscheren und eignen sich ideal für heikle Eingriffe wie die Augen- und Mikrochirurgie. Durch ihre nichtmetallische Beschaffenheit werden magnetische Störungen in bestimmten OP-Umgebungen reduziert, und die Sterilisation ist ohne Beeinträchtigung der Schneidleistung möglich. Die zunehmende Verwendung in privaten Fachkliniken und hochmodernen OP-Zentren beschleunigt das Wachstum zusätzlich. Keramikinstrumente sind zudem hypoallergen und mit modernen Beschichtungstechnologien kompatibel, was das Vertrauen der Chirurgen stärkt. Steigende Investitionen in Forschung und Entwicklung von Keramikmaterialien werden voraussichtlich die Verfügbarkeit kostengünstiger Optionen erweitern und die Marktdurchdringung fördern.

- Nach Modell

Basierend auf dem Modell ist der Markt in Präparierscheren, Operationsscheren, Nahtscheren, Irisscheren, Scheren mit feiner gezahnter Klinge, Rasiermesserscheren für Mikroschnitte und leichte Feinscheren unterteilt. Operationsscheren dominierten den Markt im Jahr 2025 aufgrund ihrer Vielseitigkeit beim Schneiden von Gewebe, Nahtmaterial und anderen chirurgischen Materialien in einer Vielzahl von Eingriffen. Operationsscheren sind in der Allgemeinchirurgie, der Herz-Kreislauf-Chirurgie und der Orthopädie unverzichtbar und stellen daher ein umsatzstarkes Segment für Hersteller dar. Ihre etablierte Präsenz, die Vielfalt an Spitzenformen (gerade, gebogen, stumpf oder scharf) und die Kompatibilität mit Standardsterilisationsverfahren tragen zu ihrer anhaltenden Beliebtheit bei. Chirurgen bevorzugen Operationsscheren aufgrund ihrer Zuverlässigkeit, der einfachen Handhabung und der gleichbleibenden Leistung bei wiederholter Anwendung. Die Dominanz dieses Segments wird durch die starke Nachfrage institutioneller Anwender in Krankenhäusern und ambulanten Operationszentren verstärkt. Darüber hinaus sorgen kontinuierliche Innovationen in der Griffergonomie und den Materialbeschichtungen für eine anhaltend hohe Nachfrage nach diesem Modell.

Das Segment der fein gezahnten Klingen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach präziser Gewebehandhabung und minimalinvasiven Operationstechniken. Fein gezahnte Scheren bieten einen hervorragenden Halt an empfindlichem Gewebe ohne Abrutschen und eignen sich daher ideal für die Augen-, Neuro- und Mikrochirurgie. Fortschritte in der Mikroverzahnung und der Klingentechnologie haben die Genauigkeit verbessert, das Gewebetrauma reduziert und die Operationsergebnisse optimiert. Spezialkliniken und Spitzenkrankenhäuser setzen diese Instrumente zunehmend ein, um die Präzision ihrer Eingriffe zu erhöhen. Ihre wachsende Beliebtheit hängt auch mit der Zunahme von ambulanten Operationen und Eingriffen zusammen, die minimalinvasive Instrumente erfordern. Hersteller bringen leichte, ergonomische Designs auf den Markt, um die Akzeptanz weiter zu steigern.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser und ambulante Operationszentren unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025. Gründe hierfür waren die hohe Anzahl täglich durchgeführter chirurgischer Eingriffe, größere Budgets für Premium-Instrumente und der Bedarf an langlebigen, wiederverwendbaren chirurgischen Scheren für verschiedene Fachbereiche. Krankenhäuser setzen auf hochwertige Scheren für allgemeine, orthopädische, kardiovaskuläre und mikrochirurgische Eingriffe, um Patientensicherheit und Effizienz zu gewährleisten. Ihre groß angelegten Beschaffungsprozesse begünstigen langlebige Instrumente, die mit den Sterilisationsprotokollen der Krankenhäuser kompatibel sind. Krankenhäuser profitieren zudem von Schulungsprogrammen, die Chirurgen mit den speziellen Scheren vertraut machen und so deren konsequente Anwendung fördern. Die Dominanz dieses Segments wird durch kontinuierliche Investitionen in moderne OP-Säle und technologische Modernisierungen gestärkt, wodurch die Nachfrage nach Präzisionsinstrumenten steigt. Starke Partnerschaften zwischen Krankenhäusern und etablierten Herstellern chirurgischer Instrumente festigen den Marktanteil dieses Segments zusätzlich.

Das Segment der ambulanten Operationszentren dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die steigende Anzahl ambulanter Eingriffe und kleinerer Operationen außerhalb traditioneller Krankenhäuser. Diese Zentren setzen vorrangig auf Einweg- und Leichtbauscheren, um die Sterilisationszeit zu verkürzen und Kreuzkontaminationen zu vermeiden. Das wachsende Bewusstsein für tagesklinische Operationen, kürzere Genesungszeiten und kosteneffiziente Verfahren treiben die Nachfrage an. Der Trend zu minimalinvasiven und schnellen Eingriffen im ambulanten Bereich fördert die Akzeptanz zusätzlich. Darüber hinaus dürften staatliche und private Initiativen zur Unterstützung des Ausbaus der ambulanten Versorgung in Schwellenländern das Wachstum in diesem Segment beschleunigen.

Regionale Analyse des Marktes für chirurgische Scheren

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,7 % den Markt für chirurgische Scheren. Treiber dieser Entwicklung waren eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz moderner chirurgischer Technologien und die starke Präsenz führender Hersteller chirurgischer Instrumente.

- Krankenhäuser und ambulante Operationszentren in der Region legen Wert auf Präzision, Langlebigkeit und Sterilisationsfähigkeit der Instrumente, weshalb hochwertige, wiederverwendbare und spezialisierte chirurgische Scheren zur Standardausstattung gehören.

- Die zunehmende Verbreitung minimalinvasiver, roboterassistierter und ambulanter Operationen verstärkt die Nachfrage nach hochentwickelten Scheren, da Chirurgen bei heiklen Eingriffen vermehrt auf ergonomische und mikroverzahnte Instrumente zurückgreifen.

Einblick in den US-amerikanischen Markt für chirurgische Scheren

Der US-amerikanische Markt für chirurgische Scheren erzielte 2025 mit 78 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Anzahl chirurgischer Eingriffe, die fortschrittliche Gesundheitsinfrastruktur und die starke Präsenz etablierter Hersteller chirurgischer Instrumente. Krankenhäuser und ambulante Operationszentren legen zunehmend Wert auf Präzision, Langlebigkeit und Sterilisationsfähigkeit der Instrumente für allgemeine, kardiovaskuläre, orthopädische und mikrochirurgische Eingriffe. Die steigende Anwendung minimalinvasiver und roboterassistierter Verfahren treibt die Nachfrage nach Spezialscheren, wie z. B. fein gezahnten und leichten Modellen, weiter an. Darüber hinaus entspricht der wachsende Fokus auf Infektionskontrolle und wiederverwendbare chirurgische Instrumente den langfristigen Investitionsstrategien der Krankenhäuser. Kontinuierliche Innovationen in ergonomischem Design, hochwertigen Stahl- und Titanmaterialien sowie modularen Griffsystemen tragen ebenfalls zum Marktwachstum bei.

Einblick in den europäischen Markt für chirurgische Scheren

Der europäische Markt für chirurgische Scheren wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Gesundheitsvorschriften, steigende Fallzahlen chirurgischer Eingriffe und ein wachsendes Bewusstsein für Infektionsprävention. Krankenhäuser und Fachkliniken setzen zunehmend Präzisionsscheren für Herz-Kreislauf-, Augen- und orthopädische Operationen ein. Der Trend zu minimalinvasiven Eingriffen und ambulanten Operationen beschleunigt die Nachfrage nach leichten, hochpräzisen Scheren. Europäische Chirurgen bevorzugen zudem langlebige, sterilisationskompatible Instrumente mit ergonomischem Design, um die Ermüdung bei längeren Eingriffen zu reduzieren. Investitionen in moderne OP-Säle und die Integration fortschrittlicher chirurgischer Instrumente in Krankenhäuser fördern das Marktwachstum zusätzlich. Auch in Kliniken mit mehreren Fachrichtungen und privaten Gesundheitseinrichtungen in wichtigen Ländern wie Deutschland, Frankreich und Italien ist eine verstärkte Nutzung der Scheren zu beobachten.

Einblick in den britischen Markt für chirurgische Scheren

Der Markt für chirurgische Scheren in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Anzahl chirurgischer Eingriffe, die zunehmende ambulante Versorgung und die Nachfrage nach Präzisionsinstrumenten in Krankenhäusern und Fachkliniken. Bedenken hinsichtlich der Patientensicherheit, der Infektionskontrolle und der Zuverlässigkeit der Instrumente veranlassen Gesundheitsdienstleister, hochwertige wiederverwendbare und Einweg-Scheren einzusetzen. Der wachsende Trend zu minimalinvasiven und mikrochirurgischen Eingriffen fördert die Nachfrage nach fein gezahnten, leichten und ergonomischen Scheren. Darüber hinaus unterstützt die robuste Gesundheitsinfrastruktur Großbritanniens, gepaart mit soliden Beschaffungspraktiken und der Verfügbarkeit von chirurgischen Instrumenten im E-Commerce, ein kontinuierliches Marktwachstum. Kontinuierliche Innovationen der Hersteller chirurgischer Instrumente und Kooperationen mit Krankenhäusern zur Entwicklung verfahrensspezifischer Scheren tragen zusätzlich zur steigenden Akzeptanz bei.

Einblick in den deutschen Markt für chirurgische Scheren

Der deutsche Markt für chirurgische Scheren wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind ein technologisch fortschrittliches Gesundheitssystem, hohe Fallzahlen chirurgischer Eingriffe sowie ein starker Fokus auf Qualität und Patientensicherheit. Deutsche Krankenhäuser setzen zunehmend auf wiederverwendbare, präzisionsgefertigte Scheren für kardiovaskuläre, orthopädische, ophthalmologische und allgemeinchirurgische Eingriffe. Die Nachfrage nach Instrumenten, die mit minimalinvasiven und roboterassistierten Verfahren kompatibel sind, steigt. Zudem gewinnen Hersteller, die auf umweltfreundliche Materialien und ergonomisches Design setzen, in Deutschland an Bedeutung, wo Nachhaltigkeit und Effizienz zentrale Faktoren darstellen. Die Integration moderner chirurgischer Scheren in Operationssäle sowie die professionelle Schulung von Chirurgen im Umgang mit neuen Instrumenten fördern das Marktwachstum. Der Markt profitiert außerdem von hohen Investitionen in Forschung und Entwicklung sowie von Kooperationen zwischen Krankenhäusern und Herstellern zur Entwicklung verfahrensspezifischer Scheren.

Einblick in den Markt für chirurgische Scheren im asiatisch-pazifischen Raum

Der Markt für chirurgische Scheren im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2026–2033 mit einer jährlichen Wachstumsrate (CAGR) von 23 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Anzahl chirurgischer Eingriffe, der Ausbau der Gesundheitsinfrastruktur und das zunehmende Bewusstsein für Infektionskontrolle und chirurgische Präzision in Ländern wie China, Indien und Japan. Die wachsende Zahl ambulanter Operationen und minimalinvasiver Eingriffe in der Region fördert die Verwendung leichter, fein gezahnter Einwegscheren. Steigende Investitionen in Krankenhausmodernisierungen, Medizintourismus und staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung kurbeln die Nachfrage zusätzlich an. Darüber hinaus macht die Verfügbarkeit kostengünstiger Instrumente regionaler Hersteller hochwertige chirurgische Scheren erschwinglicher. Chirurgen und Krankenhäuser im asiatisch-pazifischen Raum setzen zudem zunehmend auf fortschrittliche Ergonomie und präzisionsorientierte Designs, um die Effizienz und die Ergebnisse bei komplexen Eingriffen zu verbessern.

Einblick in den japanischen Markt für chirurgische Scheren

Der japanische Markt für chirurgische Scheren gewinnt aufgrund des technologisch fortschrittlichen Gesundheitssystems, der hohen Anzahl chirurgischer Eingriffe und des Fokus auf Präzision und Sicherheit zunehmend an Bedeutung. Japanische Krankenhäuser setzen vermehrt auf leichte, fein gezahnte und spezialisierte Scheren für die Augen-, Herz-Kreislauf- und Mikrochirurgie. Die wachsende Zahl von Smart Hospitals und roboterassistierten Operationen treibt die Nachfrage nach Präzisionsinstrumenten an, die mit modernen Operationstechniken kompatibel sind. Darüber hinaus erhöht die alternde Bevölkerung Japans die Nachfrage nach Instrumenten, die die Effizienz steigern und die Ermüdung der Chirurgen reduzieren. Die Integration moderner chirurgischer Instrumente mit fortschrittlichen Sterilisations- und Rückverfolgungssystemen verbessert die betriebliche Effizienz in Krankenhäusern. Kontinuierliche Innovationen im Bereich ergonomischer und langlebiger Designs unterstützen das Marktwachstum zusätzlich.

Einblick in den indischen Markt für chirurgische Scheren

Der indische Markt für chirurgische Scheren wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, die rasante Urbanisierung und die steigende Anzahl chirurgischer Eingriffe. Krankenhäuser, Fachkliniken und ambulante Operationszentren setzen vermehrt auf wiederverwendbare und Einweg-Scheren, um Präzision, Sicherheit und Infektionskontrolle zu gewährleisten. Staatliche Initiativen zur Förderung von Krankenhausmodernisierungen und Medizintourismus unterstützen das Marktwachstum zusätzlich. Erschwingliche Instrumente inländischer Hersteller und das wachsende Bewusstsein für minimalinvasive Verfahren tragen ebenfalls zur steigenden Akzeptanz bei. Die Nachfrage nach leichten, fein gezahnten und ergonomisch geformten Scheren nimmt in der Augen-, Orthopädie- und Allgemeinchirurgie zu. Darüber hinaus wird erwartet, dass das Wachstum privater Gesundheitseinrichtungen und ambulanter Operationszentren die Nachfrage in Indien weiter ankurbeln wird.

Marktanteil bei chirurgischen Scheren

Die Branche der chirurgischen Scheren wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Wexler Surgical (USA)

- Aesculap, Inc. (USA)

- Sklar Chirurgische Instrumente (USA)

- Integra LifeSciences Corporation (USA)

- B. Braun SE (Deutschland)

- Ethicon, Inc. (USA)

- BD (USA)

- Stryker (USA)

- Zimmer Biomet (USA)

- CONMED Corporation (USA)

- CooperSurgical, Inc. (USA)

- Aspen Surgical Products, Inc. (USA)

- Karl Storz SE & Co. KG (Deutschland)

- Scanlan International, Inc. (USA)

- Roboz Surgical Instrument Co. (USA)

- Fine Science Tools, Inc. (USA)

- Geister Medizintechnik GmbH (Deutschland)

- Richard Wolf GmbH (Deutschland)

- Smith & Nephew (UK)

- Medline Industries, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für chirurgische Scheren?

- Im Dezember 2025 erhielt Medical Microinstruments (MMI) die FDA-Zulassung (510(k)) für seine NanoWrist®-Schere und -Pinzette. Diese ermöglichen die robotergestützte Weichteildissektion und stellen die weltweit ersten voll beweglichen robotergestützten Dissektionsinstrumente für die Mikrochirurgie dar. Der erste klinische Einsatz in den USA wurde erfolgreich im Tampa General Hospital abgeschlossen und erweitert die Möglichkeiten von Präzisionsinstrumenten für komplexe chirurgische Eingriffe.

- Im Dezember 2025 berichtete die Fachpresse außerdem, dass die FDA-Zulassung von NanoWrist-Scheren und -Zangen das Portfolio der chirurgischen Robotik erweitern und erweiterte klinische Anwendungsfälle umfassen werde, was einen bedeutenden technologischen Fortschritt für Präzisionschirurgieinstrumente darstelle, die zusammen mit Robotersystemen eingesetzt werden.

- Im August 2025 kündigte Bio-Optica stolz die Markteinführung seiner neuen, umfassenden Produktlinie für Autopsie- und forensische Pathologieinstrumente an, die unter anderem eine Reihe von Präzisions-Chirurgiescheren umfasst, die für verbesserte Kontrolle, Langlebigkeit und ergonomische Leistung bei postmortalen Untersuchungen entwickelt wurden.

- Im Juli 2024 brachte Dr. Devgan Scientific Beauty eine neue Produktlinie präzisionschirurgischer Instrumente auf den Markt, darunter gebogene Dissektionsscheren. Diese wurden speziell für Chirurgen mit kleineren Händen entwickelt und bieten dank ihrer hochwertigen Edelstahlkonstruktion und millimetergenauen Präzision optimale Ergebnisse bei der Dissektion von Weichgewebe.

- Im Oktober 2023 sicherte sich Planatome eine Kapitalinvestition in Höhe von 6 Millionen US-Dollar zur Unterstützung fortschrittlicher Fertigungstechnologien für chirurgische Klingen und Präzisionsinstrumente, einschließlich Anwendungen wie chirurgische Scheren, wodurch verfeinerte Instrumentenoberflächen und potenzielle zukünftige Produktverbesserungen ermöglicht werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.