Global Surgical Pliers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

759.58 Million

USD

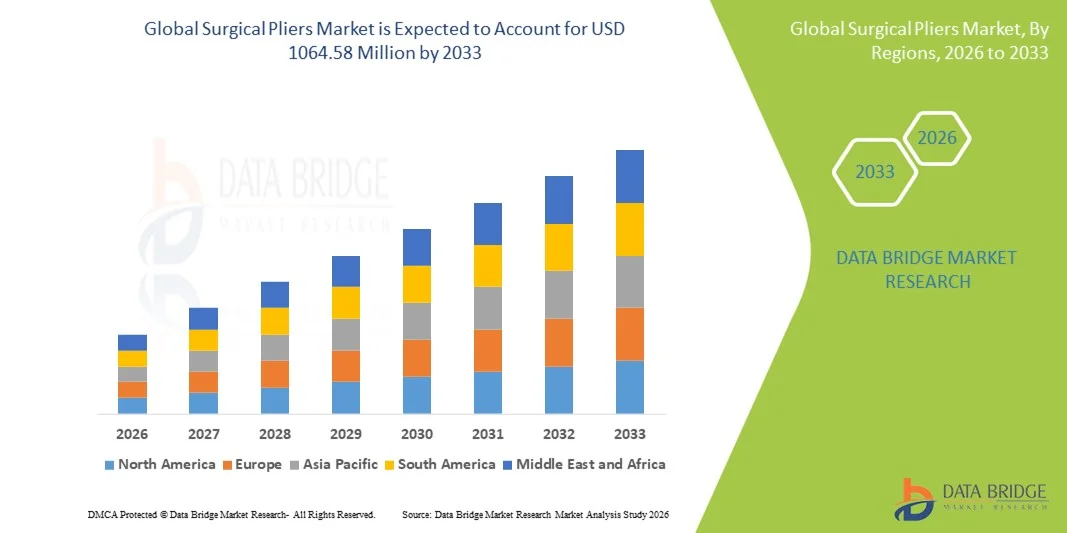

1,064.58 Million

2025

2033

USD

759.58 Million

USD

1,064.58 Million

2025

2033

| 2026 –2033 | |

| USD 759.58 Million | |

| USD 1,064.58 Million | |

| % | |

|

Marktsegmentierung für chirurgische Zangen weltweit nach Anwendung (Klemm- und Okklusionsinstrumente, Dissektionsinstrumente, Retraktionsinstrumente, Halteinstrumente), Material (Metall und Kunststoff), Anwendungsbereich (Allgemeinchirurgie, Zahnmedizin, HNO, Geburtshilfe und Gynäkologie, Neurochirurgie und Orthopädie), Design (gerade, gebogen und abgewinkelt), Verwendungszweck (Einweg- und Mehrweginstrumente) und Endverwendung (Krankenhäuser und ambulante Operationszentren ) – Branchentrends und Prognose bis 2033

Marktgröße für chirurgische Zangen

- Der globale Markt für chirurgische Zangen hatte im Jahr 2025 einen Wert von 759,58 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1064,58 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,31 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Anzahl chirurgischer Eingriffe sowie die wachsende Nachfrage nach fortschrittlichen chirurgischen Instrumenten angetrieben, die Präzision und Sicherheit während der Operationen gewährleisten.

- Darüber hinaus treiben der Ausbau der Gesundheitsinfrastruktur und die steigenden Gesundheitsausgaben in Schwellenländern die Verbreitung von chirurgischen Zangen in Krankenhäusern und ambulanten Operationszentren voran. Diese Faktoren beschleunigen die Akzeptanz von chirurgischen Zangen und fördern somit das Wachstum der Branche erheblich.

Marktanalyse für chirurgische Zangen

- Chirurgische Zangen sind Präzisionsinstrumente, die bei verschiedenen chirurgischen Eingriffen zum Greifen, Biegen, Schneiden und Manipulieren von Gewebe oder Materialien wie Drähten, Nahtmaterial und Implantaten eingesetzt werden.

- Die Nachfrage nach chirurgischen Zangen steigt aufgrund der weltweit zunehmenden Anzahl chirurgischer Eingriffe, insbesondere in der Orthopädie, der Herz-Kreislauf-Chirurgie und der Allgemeinchirurgie, wo zuverlässige und langlebige Instrumente für bessere klinische Ergebnisse unerlässlich sind.

- Die zunehmende Verbreitung minimalinvasiver Eingriffe und die Fortschritte in der Operationstechnik verstärken den Bedarf an hochwertigen, ergonomisch gestalteten Zangen, die Präzision und Kontrolle bieten.

- Nordamerika dominierte 2025 den Markt für chirurgische Zangen mit dem größten Umsatzanteil von 39,8 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Operationszahlen und die starke Präsenz führender Medizinproduktehersteller zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für chirurgische Zangen sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von 18,6 % verzeichnen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, die Zunahme chirurgischer Eingriffe, der Ausbau der Krankenhausinfrastruktur und der wachsende Medizintourismus in Ländern wie China, Indien, Japan und Südkorea.

- Das Metallsegment dominierte den Markt mit einem Umsatzanteil von 78,6 % im Jahr 2025 aufgrund seiner hohen Festigkeit, Haltbarkeit und wiederholten Sterilisierbarkeit.

Berichtsumfang und Marktsegmentierung für chirurgische Zangen

|

Attribute |

Wichtige Markteinblicke in chirurgische Zangen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für chirurgische Zangen

Mehr Komfort durch Automatisierung und Integration digitaler Arbeitsabläufe

- Ein wichtiger und zunehmender Trend auf dem globalen Markt für chirurgische Zangen ist die Verlagerung hin zu automatisierten chirurgischen Arbeitsabläufen und digitaler Integration in Operationssäle. Dies umfasst die verstärkte Nutzung digitaler Systeme zur Verwaltung chirurgischer Instrumente, die die Bestandsverfolgung, Sterilisationszyklen und die Anwendung während der Eingriffe optimieren.

- Beispielsweise setzen große Krankenhäuser und chirurgische Zentren zunehmend RFID-basierte Instrumentenverfolgungssysteme und digitale Sterilisationsüberwachung ein, wodurch OP-Teams Instrumentenverluste reduzieren, die Bestandskontrolle verbessern und die Einhaltung der Sterilisationsstandards sicherstellen können.

- Der zunehmende Fokus auf minimalinvasive und präzisionschirurgische Eingriffe treibt die Hersteller an, chirurgische Zangen zu entwickeln, die mit roboterassistierter Chirurgie, laparoskopischen Verfahren und fortgeschrittenen endoskopischen Operationen kompatibel sind. Diese Instrumente werden für verbesserte Ergonomie, höhere Präzision und geringere Ermüdung der Chirurgen bei längeren Operationen konzipiert.

- Zudem ist ein zunehmender Trend hin zu spezialisierten chirurgischen Zangen zu beobachten, die für bestimmte chirurgische Disziplinen wie Orthopädie, Herz-Kreislauf-Chirurgie, Neurochirurgie und Zahnchirurgie entwickelt wurden. Dieser Trend wird durch die steigende Nachfrage nach verfahrensspezifischen Instrumenten angetrieben, die eine bessere Handhabung und verbesserte Ergebnisse ermöglichen.

- Dieser Trend wird zusätzlich durch die zunehmenden Investitionen des Gesundheitswesens in intelligente Operationssäle und digitale Operationsplattformen unterstützt, die eine anpassungsfähigere, standardisiertere und in moderne chirurgische Arbeitsabläufe integriertere chirurgische Instrumente erfordern.

- Insgesamt führt der Trend hin zu digitalen und automatisierten chirurgischen Arbeitsabläufen zu neuen Erwartungen an chirurgische Instrumente und treibt Unternehmen zu schnelleren Innovationen in Bezug auf Instrumentendesign, Materialqualität und verfahrensspezifische Funktionalität an.

Marktdynamik für chirurgische Zangen

Treiber

Zunehmende Anzahl chirurgischer Eingriffe und Nachfrage nach Präzisionswerkzeugen

- Die weltweit steigende Nachfrage nach chirurgischen Eingriffen, insbesondere in der Orthopädie, der Herz-Kreislauf-Chirurgie und bei minimalinvasiven Verfahren, treibt den Bedarf an hochwertigen chirurgischen Zangen voran.

- Beispielsweise führen die weltweit steigenden Raten chronischer Krankheiten und Traumata zu einem Anstieg chirurgischer Eingriffe und damit zu einem erhöhten Bedarf an fortschrittlichen chirurgischen Instrumenten wie Präzisionszangen.

- Die steigende Anzahl von Krankenhausbetten und chirurgischen Zentren in Entwicklungsländern treibt die Nachfrage ebenfalls an, da die Gesundheitsinfrastruktur wächst und sich der Zugang zu chirurgischer Versorgung verbessert.

- Darüber hinaus schreitet die Anwendung minimalinvasiver Chirurgie (MIS) weltweit rasant voran, wodurch die Nachfrage nach spezialisierten Zangen für laparoskopische und endoskopische Anwendungen steigt.

- Da Krankenhäuser und Kliniken bestrebt sind, die Effizienz chirurgischer Eingriffe zu verbessern und die Operationszeit zu verkürzen, werden chirurgische Zangen, die besseren Halt, höhere Haltbarkeit und präzisere Kontrolle bieten, zunehmend bevorzugt.

- Der zunehmende Fokus auf Patientensicherheit und Operationsergebnisse veranlasst Krankenhäuser, in hochwertige chirurgische Instrumente zu investieren und unterstützt damit das Marktwachstum.

Zurückhaltung/Herausforderung

Hohe Kosten für hochentwickelte Instrumente und strenge regulatorische Auflagen

- Die hohen Kosten moderner chirurgischer Zangen, insbesondere solcher aus hochwertigen Materialien wie Titan oder Speziallegierungen , können in preissensiblen Märkten ein erhebliches Hindernis für deren Akzeptanz darstellen.

- Beispielsweise sind hochentwickelte Zangen, die für minimalinvasive oder roboterassistierte Operationen konzipiert sind, oft deutlich teurer als Standard-Chirurgieinstrumente, was ihre Anwendung in kleineren Kliniken und Entwicklungsländern einschränkt.

- Eine weitere zentrale Herausforderung sind die strengen regulatorischen Anforderungen an chirurgische Instrumente in verschiedenen Regionen, beispielsweise durch die US-amerikanische FDA, die EU-Medizinprodukteverordnung (MDR) und andere Aufsichtsbehörden. Diese können die Produktzulassung verzögern und die Entwicklungskosten erhöhen.

- Zudem erfordern chirurgische Zangen strenge Sterilisations- und Infektionskontrollprotokolle , was die Betriebskosten erhöht und ihren Einsatz in ressourcenarmen Umgebungen einschränkt.

- Der Bedarf an kontinuierlicher Wartung und Austausch der Geräte erhöht ebenfalls die Gesamtbetriebskosten, weshalb Krankenhäuser einer großflächigen Einführung vorsichtig gegenüberstehen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Fertigung, verbesserte Materialinnovationen und vereinfachte Konformitätsverfahren wird für ein nachhaltiges Marktwachstum unerlässlich sein.

Marktübersicht für chirurgische Zangen

Der Markt ist segmentiert nach Anwendung, Material, Modalität, Design, Nutzen und Endverwendung.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für chirurgische Zangen in Klemm- und Okklusionszangen, Dissektionszangen, Retraktionszangen und Haltezangen unterteilt. Das Segment der Klemm- und Okklusionszangen dominierte den Markt mit einem Umsatzanteil von 42,5 % im Jahr 2025, da es eine entscheidende Rolle bei der Blutstillung und der Gewebesicherung während Operationen spielt. Diese Zangen sind in der Allgemeinchirurgie, bei kardiovaskulären Eingriffen und in der Traumabehandlung unverzichtbar und treiben die hohe Nachfrage an. Krankenhäuser bevorzugen Klemmzangen, da diese eine präzise Kontrolle ermöglichen und mit Sterilisationsprozessen kompatibel sind. Die Dominanz dieses Segments wird durch die weltweit steigenden Operationszahlen weiter gestärkt. Der zunehmende Fokus auf Patientensicherheit und die Reduzierung chirurgischer Komplikationen tragen ebenfalls zur Marktführerschaft bei. Die Verfügbarkeit fortschrittlicher Designs wie Klemmzangen mit Verriegelung und Ratschenmechanismus fördert die Akzeptanz. Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern trägt zusätzlich zum Wachstum des Segments bei. Insgesamt bleiben Klemm- und Okklusionsinstrumente in den meisten chirurgischen Eingriffen unverzichtbar und sichern so eine stabile Nachfrage und einen hohen Umsatzanteil.

Für das Segment der Retraktionsinstrumente wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Komplexität chirurgischer Eingriffe und der Bedarf an besserer Sicht während Operationen. Retraktionszangen werden häufig in der Orthopädie, Neurochirurgie und HNO-Heilkunde eingesetzt, insbesondere dort, wo ein tiefer Zugang zu Gewebe erforderlich ist. Die steigende Verbreitung minimalinvasiver Eingriffe erhöht den Bedarf an spezialisierten Retraktoren. Technologische Verbesserungen wie ergonomische Griffe und leichte Materialien machen Retraktionsinstrumente effizienter und attraktiver. Auch die wachsende Nachfrage von Krankenhäusern und ambulanten Operationszentren trägt zum Wachstum des Segments bei. Mit zunehmender Komplexität chirurgischer Eingriffe steigt der Bedarf an zuverlässigen Retraktionsinstrumenten und befeuert so die rasante CAGR. Schwellenländer investieren massiv in moderne Operationssäle, was die Nachfrage zusätzlich ankurbelt. Insgesamt wird für Retraktionszangen aufgrund des klinischen Bedarfs und innovativer Entwicklungen ein starkes Wachstum erwartet.

- Nach Material

Basierend auf dem Material ist der Markt für chirurgische Zangen in Metall und Kunststoff unterteilt. Das Metallsegment dominierte den Markt mit einem Umsatzanteil von 78,6 % im Jahr 2025 aufgrund seiner hohen Festigkeit, Langlebigkeit und Sterilisierbarkeit. Edelstahl ist das bevorzugte Material, da er korrosionsbeständig ist und die medizinischen Sicherheitsstandards erfüllt. Metallzangen werden aufgrund ihrer langen Lebensdauer und hohen Präzision bei kritischen Eingriffen häufig in Krankenhäusern eingesetzt. Krankenhäuser und OP-Zentren bevorzugen Metallzangen aufgrund ihrer Beständigkeit gegenüber wiederholter Autoklavierung und intensiver Sterilisation. Das Segment profitiert von einer starken Nachfrage in entwickelten Regionen mit hohem OP-Aufkommen. Kontinuierliche Innovationen bei Metalllegierungen und Beschichtungen tragen ebenfalls zur Marktführerschaft bei. Metallzangen bleiben in den meisten Operationen unverzichtbar und sichern so eine stabile Nachfrage und einen hohen Marktanteil.

Für das Segment Kunststoff wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,3 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die steigende Nachfrage nach Einweginstrumenten zur Infektionsprävention und Kostensenkung bei der Sterilisation. Kunststoffzangen werden zunehmend in ambulanten Einrichtungen und bei kleineren chirurgischen Eingriffen eingesetzt. Diese Instrumente sind kostengünstig und für den Einmalgebrauch geeignet, wodurch das Kontaminationsrisiko reduziert wird. Ein wachsendes Bewusstsein für Infektionskontrolle und strenge Hygienevorschriften fördern das Wachstum. Das Segment profitiert von der steigenden Nachfrage in Schwellenländern mit begrenzten Sterilisationsmöglichkeiten. Da sich Gesundheitsdienstleister verstärkt auf die Patientensicherheit konzentrieren, gewinnen Einwegzangen aus Kunststoff an Bedeutung. Auch der zunehmende Einsatz in der Zahnmedizin und bei kleineren chirurgischen Eingriffen trägt zum Wachstum des Segments bei. Insgesamt wird für Kunststoffzangen aufgrund ihrer praktischen Vorteile und der hohen Sicherheit ein rasantes Wachstum erwartet.

- Nach Modalität

Basierend auf der Anwendungsart ist der Markt für chirurgische Zangen in Allgemeinchirurgie, Zahnmedizin, HNO, Gynäkologie und Geburtshilfe, Neurochirurgie und Orthopädie unterteilt. Das Segment Allgemeinchirurgie dominierte 2025 mit einem Marktanteil von 33,8 %, was auf die hohe Anzahl allgemeinchirurgischer Eingriffe weltweit zurückzuführen ist. Die Allgemeinchirurgie benötigt eine Vielzahl von Zangen für Gewebehandhabung, -klemmung und -präparation, was die starke Nachfrage antreibt. Krankenhäuser und chirurgische Zentren halten große Lagerbestände an chirurgischen Zangen für die Allgemeinchirurgie vor. Steigende Gesundheitsausgaben und zunehmende Operationszahlen in Schwellenländern stärken dieses Segment zusätzlich. Die Allgemeinchirurgie bleibt aufgrund der breiten Palette an Eingriffen der größte Abnehmer chirurgischer Instrumente. Kontinuierliche Fortschritte in den Operationstechniken tragen ebenfalls zu einer hohen Akzeptanz bei. Insgesamt bleibt die Allgemeinchirurgie aufgrund der konstanten klinischen Nachfrage das dominierende Segment.

Der orthopädische Bereich wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl orthopädischer Operationen, die alternde Bevölkerung und die weltweit zunehmenden Traumafälle. Orthopädische Eingriffe erfordern Spezialinstrumente zur Knochenfixierung, Weichteilbehandlung und Implantatinsertion. Die steigende Häufigkeit von Frakturen und Gelenkerkrankungen treibt die Nachfrage an. Auch der wachsende Medizintourismus für orthopädische Behandlungen unterstützt dieses Segment. Neue Produktinnovationen und verbesserte Operationstechniken beschleunigen das Wachstum zusätzlich. Mit der Alterung der Weltbevölkerung wird ein Anstieg orthopädischer Operationen und damit eine steigende Nachfrage nach Spezialinstrumenten erwartet. Insgesamt ist die Orthopädie aufgrund des steigenden klinischen Bedarfs und des technologischen Fortschritts der am schnellsten wachsende Bereich.

- Von Grund auf so konzipiert

Basierend auf dem Design wird der Markt für chirurgische Zangen in gerade, gebogene und abgewinkelte Zangen unterteilt. Das Segment der geraden Zangen dominierte 2025 mit einem Marktanteil von 46,2 %, da diese Zangen häufig für allgemeine chirurgische Eingriffe verwendet werden und eine einfache Handhabung bieten. Gerade Zangen werden aufgrund ihrer Vielseitigkeit und ihrer hohen Leistungsfähigkeit bei grundlegenden chirurgischen Eingriffen bevorzugt. Krankenhäuser und OP-Zentren verlassen sich bei Routineoperationen auf gerade Instrumente. Das Design eignet sich zum Klemmen, Greifen und Schneiden und ist daher äußerst praktisch. Gerade Zangen sind zudem kostengünstig und in verschiedenen Größen erhältlich, was zu einer hohen Akzeptanz beiträgt. Dieses Segment profitiert von einer starken Nachfrage in der Allgemeinchirurgie, der Zahnmedizin und der HNO-Heilkunde. Insgesamt bleibt das Segment der geraden Zangen aufgrund seiner Vielseitigkeit und der weitverbreiteten klinischen Anwendung dominant.

Das Segment der abgewinkelten Instrumente wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,7 % die höchste Wachstumsrate verzeichnen. Treiber dieser Entwicklung sind die zunehmend komplexen Operationen, die einen präzisen Zugang zu tiefen anatomischen Bereichen erfordern. Abgewinkelte Zangen bieten bessere Sicht und einen leichteren Zugang in beengten Bereichen, insbesondere in der Neurochirurgie und Orthopädie. Chirurgen bevorzugen abgewinkelte Instrumente aufgrund der höheren Präzision und der geringeren Gewebeschädigung. Innovationen im ergonomischen Design tragen ebenfalls zum Wachstum bei. Mit der Weiterentwicklung chirurgischer Techniken werden abgewinkelte Zangen für komplexe Operationen unverzichtbar. Das Segment dürfte aufgrund der steigenden Nachfrage nach Präzisionsinstrumenten ein rasantes Wachstum erleben.

- Nach Nutzen

Basierend auf dem Verwendungszweck wird der Markt für chirurgische Zangen in Einweg- und Mehrwegzangen unterteilt. Das Segment der Mehrwegzangen dominierte 2025 mit einem Marktanteil von 61,4 %, was auf Kosteneffizienz und den langfristigen Einsatz in Krankenhäusern zurückzuführen ist. Mehrwegzangen werden aufgrund ihrer Langlebigkeit und der damit verbundenen langfristigen Kosteneinsparungen bevorzugt für anspruchsvolle chirurgische Eingriffe eingesetzt. Krankenhäuser investieren in Mehrweginstrumente, um die Gesamtkosten zu senken und eine kontinuierliche Versorgung für Routineoperationen sicherzustellen. Diese Instrumente überstehen wiederholte Sterilisationszyklen und behalten dabei ihre Leistungsfähigkeit und Zuverlässigkeit. Das Segment profitiert von einer starken Nachfrage in Industrieländern mit etablierter Sterilisationsinfrastruktur. Fortschrittliche Materialbeschichtungen und korrosionsbeständiger Edelstahl tragen zur Langlebigkeit bei. Mehrwegzangen werden auch für komplexe Operationen bevorzugt, die höchste Präzision erfordern. Langfristige Beschaffungsverträge von Krankenhäusern untermauern diese Dominanz zusätzlich. Die Marktführerschaft wird durch das hohe Operationsaufkommen in Krankenhäusern weltweit gestärkt.

Für das Segment der Einwegprodukte wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,0 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind Infektionsprävention und die steigende Nachfrage in ambulanten Operationszentren. Einwegzangen reduzieren das Risiko von Kreuzkontaminationen und eliminieren Sterilisationskosten, wodurch sie sich ideal für ambulante Eingriffe eignen. Die zunehmende Anzahl ambulanter Operationen und kleinerer Eingriffe steigert die Nachfrage. Das Segment wächst rasant in Schwellenländern mit begrenzten Sterilisationsmöglichkeiten. Hersteller bringen kostengünstige Einwegmodelle mit verbesserter Griffigkeit und Leistung auf den Markt. Das wachsende Bewusstsein für Krankenhausinfektionen fördert die Akzeptanz. Einwegzangen werden aufgrund ihrer schnellen Verfügbarkeit auch bei Notfalloperationen bevorzugt. Der zunehmende Trend zu medizinischen Einwegprodukten unterstützt das hohe Wachstum.

- Nach Endverwendung

Basierend auf der Endverwendung ist der Markt für chirurgische Zangen in Krankenhäuser und ambulante Operationszentren unterteilt. Das Krankenhaussegment dominierte 2025 mit einem Marktanteil von 82,5 %, bedingt durch die hohe Anzahl chirurgischer Eingriffe und die etablierte Gesundheitsinfrastruktur. Krankenhäuser sind aufgrund ihres hohen Operationsvolumens und ihrer modernen Operationssäle die größten Abnehmer. Sie benötigen eine breite Palette an Zangen für allgemeine und spezialisierte Operationen, was eine stetige Nachfrage generiert. Krankenhäuser halten zudem große Lagerbestände und haben langfristige Verträge mit Instrumentenlieferanten. Steigende Gesundheitsausgaben und der Ausbau der Krankenhauskapazitäten tragen zusätzlich zur Marktführerschaft bei. Fortgeschrittene chirurgische Verfahren und die hohe Patientenfrequenz in Krankenhäusern gewährleisten eine kontinuierliche Nachfrage. Krankenhäuser bevorzugen wiederverwendbare Instrumente aufgrund ihrer Kosteneffizienz.

Für das Segment der ambulanten Operationszentren (ASCs) wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Anzahl ambulanter Operationen und die kosteneffiziente Gesundheitsversorgung. ASCs expandieren aufgrund des Patientenwunsches nach kürzeren Krankenhausaufenthalten und geringeren Kosten. Aus Gründen der Infektionskontrolle und der Benutzerfreundlichkeit bevorzugen ASCs häufig Einwegzangen. Der zunehmende Trend zu minimalinvasiven Eingriffen stützt dieses Segment. Auch der steigende Medizintourismus und die wachsende Nachfrage nach ambulanten Diagnoseleistungen tragen zur Steigerung der Nachfrage bei. ASCs in Schwellenländern investieren in moderne chirurgische Geräte. Das rasante Wachstum des Segments wird durch die verbesserte Zugänglichkeit und Effizienz der Gesundheitsversorgung begünstigt.

Regionale Analyse des Marktes für chirurgische Zangen

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,8 % den Markt für chirurgische Zangen. Diese Dominanz wird durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Operationszahlen und die starke Präsenz führender Medizinproduktehersteller gestützt.

- Die Region verfügt über ein etabliertes Gesundheitssystem, das kontinuierlich in moderne chirurgische Ausrüstung investiert und dadurch die Nachfrage nach Präzisionsinstrumenten wie chirurgischen Zangen steigert. Kontinuierliche Innovationen und häufige Weiterentwicklungen der chirurgischen Instrumente, vorangetrieben durch intensive Forschungs- und Entwicklungsaktivitäten, stärken die Marktführerschaft Nordamerikas zusätzlich.

- Zudem führt die zunehmende Beliebtheit minimalinvasiver Eingriffe und spezialisierter Verfahren zu einem verstärkten Einsatz moderner chirurgischer Zangen. Die hohe Akzeptanz von Premium-Instrumenten in Krankenhäusern und chirurgischen Zentren sichert ein stetiges Marktwachstum in der Region.

Markteinblicke für chirurgische Zangen in den USA

Der US-amerikanische Markt für chirurgische Zangen erzielte den größten Umsatzanteil in Nordamerika, bedingt durch hohe Fallzahlen chirurgischer Eingriffe und die kontinuierliche Modernisierung der Krankenhäuser. Das US-amerikanische Gesundheitswesen ist hochentwickelt und legt großen Wert auf die Einführung innovativer chirurgischer Instrumente und Technologien. Krankenhäuser und ambulante Operationszentren investieren massiv in hochwertige Instrumente für verschiedene Fachbereiche wie Orthopädie, Neurochirurgie und Herz-Kreislauf-Chirurgie. Die steigende Nachfrage nach minimalinvasiven Eingriffen in Verbindung mit zunehmenden Gesundheitsausgaben fördert das Marktwachstum zusätzlich. Die Präsenz großer Medizintechnikhersteller und die starke regulatorische Unterstützung für fortschrittliche chirurgische Geräte tragen ebenfalls zur Marktführerschaft der USA bei.

Einblick in den europäischen Markt für chirurgische Zangen

Der europäische Markt für chirurgische Zangen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Anzahl chirurgischer Eingriffe, die zunehmenden Gesundheitsausgaben und der technologische Fortschritt. Europäische Länder investieren massiv in die Modernisierung der Gesundheitsinfrastruktur und die Ausstattung von Operationssälen mit fortschrittlichen chirurgischen Instrumenten. Die zunehmende Verbreitung chronischer Krankheiten und die alternde Bevölkerung fördern das Wachstum chirurgischer Eingriffe und steigern damit die Nachfrage nach chirurgischen Zangen. In der Region wird zudem großer Wert auf Produktqualität, Sterilisationsstandards und Sicherheit gelegt, weshalb Krankenhäuser hochwertige chirurgische Instrumente bevorzugen. Der anhaltende Fokus auf Innovationen im Gesundheitswesen und die Anwendung fortschrittlicher Operationstechniken werden das Marktwachstum in ganz Europa nachhaltig sichern.

Einblick in den britischen Markt für chirurgische Zangen

Der Markt für chirurgische Zangen in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl chirurgischer Eingriffe, zunehmende Investitionen im Gesundheitswesen und die verstärkte Nutzung moderner chirurgischer Geräte. Der National Health Service (NHS) modernisiert kontinuierlich seine chirurgische Infrastruktur und verbessert die betriebliche Effizienz, wodurch die Nachfrage nach zuverlässigen chirurgischen Instrumenten steigt. Darüber hinaus fördert die wachsende Zahl ambulanter Operationen den Einsatz sowohl wiederverwendbarer als auch Einweg-Zangen. Großbritannien profitiert zudem von einer starken medizinischen Forschung und Entwicklung, die die Einführung neuer Produkte und Innovationen bei chirurgischen Instrumenten unterstützt.

Einblick in den deutschen Markt für chirurgische Zangen

Der deutsche Markt für chirurgische Zangen wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, eine fortschrittliche medizinische Infrastruktur und der starke Fokus auf Innovationen in der Medizintechnik. Deutschland ist bekannt für seine hohen Standards in der Medizintechnik und seine strengen Qualitätsvorschriften, was Krankenhäuser dazu anregt, hochwertige chirurgische Instrumente einzusetzen. Die steigende Anzahl an Operationen und der Ausbau der Krankenhauskapazitäten stützen die Nachfrage zusätzlich. Darüber hinaus fördert Deutschlands Fokus auf Nachhaltigkeit und langfristige Kosteneffizienz die Verwendung wiederverwendbarer chirurgischer Zangen, die in etablierten Gesundheitseinrichtungen weit verbreitet sind.

Einblick in den Markt für chirurgische Zangen im asiatisch-pazifischen Raum

Der Markt für chirurgische Zangen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 18,6 % am schnellsten wachsen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, die Zunahme chirurgischer Eingriffe, der Ausbau der Krankenhausinfrastruktur und der wachsende Medizintourismus. Länder wie China, Indien, Japan und Südkorea investieren massiv in die Modernisierung des Gesundheitswesens und setzen auf fortschrittliche chirurgische Geräte. Die rasche Urbanisierung und der verbesserte Zugang zu hochwertiger Gesundheitsversorgung steigern die Nachfrage nach chirurgischen Instrumenten zusätzlich. Die wachsende Zahl von Krankenhäusern und ambulanten Operationszentren sowie das steigende Bewusstsein für moderne chirurgische Behandlungsmethoden tragen ebenfalls zu einem starken Marktwachstum in der Region bei.

Einblick in den japanischen Markt für chirurgische Zangen

Der japanische Markt für chirurgische Zangen gewinnt aufgrund steigender Gesundheitsausgaben, einer fortschrittlichen medizinischen Infrastruktur und der hohen Nachfrage nach Präzisionsinstrumenten für die Chirurgie zunehmend an Bedeutung. Japans alternde Bevölkerung und die steigende Anzahl an Operationen tragen zu einer wachsenden Nachfrage nach chirurgischen Zangen in verschiedenen Fachbereichen bei. Japans starker Fokus auf Innovationen in der Medizintechnik und die hohen Qualitäts- und Sicherheitsstandards fördern das Marktwachstum zusätzlich. Darüber hinaus begünstigen die starke Präsenz von Medizinprodukteherstellern in Japan und die kontinuierliche Produktentwicklung die Einführung fortschrittlicher chirurgischer Instrumente in Krankenhäusern und OP-Zentren.

Markteinblicke für chirurgische Zangen in China

Der Markt für chirurgische Zangen in China wächst rasant aufgrund steigender Gesundheitsausgaben, zunehmender Operationszahlen und des Ausbaus der Krankenhausinfrastruktur. Der Medizintourismus boomt in China, und die Anwendung fortschrittlicher Operationstechnologien treibt die Nachfrage nach hochwertigen chirurgischen Instrumenten an. Steigende Investitionen in die Modernisierung des Gesundheitswesens und der verbesserte Zugang zu modernen chirurgischen Eingriffen in städtischen und stadtnahen Gebieten stützen den Markt zusätzlich. Auch die heimische Produktionskapazität und die Verfügbarkeit kostengünstiger Produkte tragen zum Wachstum bei und machen China zu einem wichtigen Markt im asiatisch-pazifischen Raum.

Marktanteil von chirurgischen Zangen

Die Branche der chirurgischen Zangen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• B. Braun SE (Deutschland)

• Medtronic (Irland)

• Stryker (USA)

• Johnson & Johnson (USA)

• Smith & Nephew (Großbritannien)

• Becton, Dickinson and Company (USA)

• Karl Storz (Deutschland)

• Zimmer Biomet Holdings, Inc. (USA)

• Integra LifeSciences (USA)

• ConMed Corporation (USA)

• Rheinmetall (Deutschland)

• Aesculap (Deutschland)

• Surgical Holdings Ltd. (Großbritannien)

• Teleflex Incorporated (USA)

• LivaNova PLC (Großbritannien)

• Aesculap AG (Deutschland)

• Lohmann & Rauscher (Deutschland)

• Medline Industries (USA)

Neueste Entwicklungen auf dem globalen Markt für chirurgische Zangen

- Im Juni 2023 führte SURE Retractors Inc. eine neue Produktlinie steriler Einweg-Retraktoren und zugehöriger chirurgischer Instrumente für die Bereiche Trauma, Orthopädie und Wirbelsäulenchirurgie ein. Diese verbessern die Effizienz der Eingriffe und reduzieren das Infektionsrisiko – ein Spiegelbild umfassenderer Innovationstrends im Instrumentenbereich, von denen auch die Entwicklung und der Einsatz von chirurgischen Zangen in Operationssälen weltweit profitieren.

- Im Oktober 2023 brachte Channellock, Inc. die SpeedGrip V-Backen-Zange auf den Markt, die für verbesserte Griffigkeit und ergonomische Kontrolle entwickelt wurde und damit die kontinuierlichen Fortschritte im Design chirurgischer Instrumente mit Fokus auf Präzision und Bedienkomfort unterstreicht.

- Im Februar 2025 hoben Branchenberichte die zunehmende Integration von sensorgestützten chirurgischen Instrumenten hervor – darunter Zangen mit fortschrittlicher Spitzenstabilisierung und ergonomischen Verbesserungen –, die durch die steigende Nachfrage nach Präzisionsinstrumenten in der robotergestützten und minimalinvasiven Chirurgie angetrieben wird.

- Im März 2025 stellten Marktanalysten für chirurgische Instrumente einen deutlichen Anstieg der Patentanmeldungen für minimalinvasive chirurgische Instrumente der nächsten Generation fest. Dazu gehören Zangen mit verbesserten gebogenen Spitzen und Verriegelungsmechanismen. Dies spiegelt den Fokus der Hersteller auf Innovationen zur Verbesserung der Operationsergebnisse und der Arbeitsabläufe wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.