Global Surgical Headlights Market

Marktgröße in Milliarden USD

CAGR :

%

USD

73.30 Billion

USD

108.95 Billion

2025

2033

USD

73.30 Billion

USD

108.95 Billion

2025

2033

| 2026 –2033 | |

| USD 73.30 Billion | |

| USD 108.95 Billion | |

| % | |

|

Marktsegmentierung für OP-Scheinwerfer weltweit nach Typ (LED, Xenon, Halogen u. a.), Anwendung (Neurochirurgie, Herzchirurgie, Gynäkologische Chirurgie, HNO-Chirurgie u. a.) und Endnutzer (Krankenhäuser, Kliniken, Ambulante OP-Zentren, Diagnostische Labore u. a.) – Branchentrends und Prognose bis 2033

Marktgröße für chirurgische Scheinwerfer

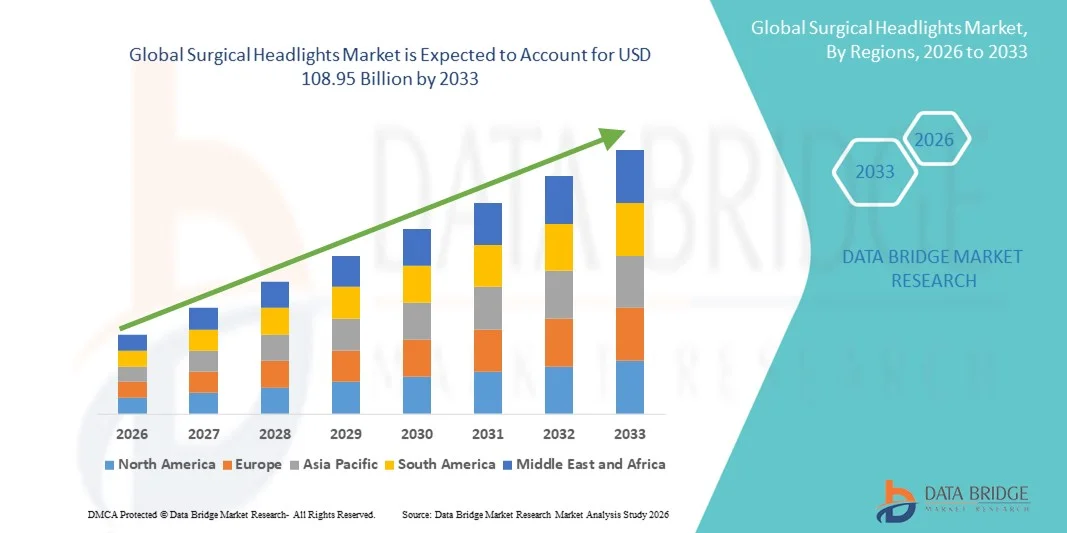

- Der globale Markt für OP-Scheinwerfer hatte im Jahr 2025 einen Wert von 73,30 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 108,95 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,08 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher Beleuchtungstechnologien, die weltweit steigende Anzahl chirurgischer Eingriffe und laufende Innovationen angetrieben, die Präzision, Sichtbarkeit und Effizienz der Chirurgen in Operationssälen verbessern.

- Darüber hinaus tragen wachsende Investitionen in die Gesundheitsinfrastruktur, die Erweiterung chirurgischer Fachgebiete und die steigende Nachfrage nach zuverlässigen, energieeffizienten und benutzerfreundlichen Beleuchtungslösungen dazu bei, dass OP-Scheinwerfer zu unverzichtbaren Instrumenten der modernen Chirurgie werden. Diese Faktoren beschleunigen die Verbreitung von OP-Scheinwerfersystemen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für OP-Scheinwerfer

- OP-Scheinwerfer, die für eine gezielte Ausleuchtung von Operationssälen sorgen, sind aufgrund ihrer verbesserten Sicht, Präzision und freihändigen Bedienung zunehmend unverzichtbare Bestandteile moderner chirurgischer Eingriffe in Krankenhäusern und Kliniken. Sie ermöglichen es Chirurgen, komplexe Operationen sicherer und effizienter durchzuführen.

- Die steigende Nachfrage nach OP-Scheinwerfern wird in erster Linie durch das weltweit wachsende Volumen chirurgischer Eingriffe, die zunehmende Verbreitung fortschrittlicher LED- und ergonomischer Beleuchtungstechnologien sowie den Bedarf an zuverlässiger, energieeffizienter Beleuchtung bei minimalinvasiven und Spezialoperationen angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,6 % den Markt für OP-Scheinwerfer. Charakteristisch für diese Entwicklung sind eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz modernster OP-Technologien und die starke Präsenz wichtiger Branchenakteure. In den USA wurden erhebliche Investitionen in moderne Operationssäle getätigt und tragbare, leichte und am Körper tragbare OP-Scheinwerfersysteme eingeführt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für OP-Scheinwerfer sein. Gründe hierfür sind der zunehmende Ausbau der Gesundheitsinfrastruktur, die steigende Anzahl chirurgischer Eingriffe und der wachsende Fokus auf die Modernisierung von Krankenhäusern in Ländern wie China und Indien.

- Das Segment der LED-OP-Scheinwerfer dominierte 2025 mit einem Marktanteil von 46,9 % den Markt. Ausschlaggebend hierfür waren ihre Energieeffizienz, lange Lebensdauer, überlegene Lichtqualität sowie ihre Fähigkeit, Schatten zu reduzieren und die chirurgische Präzision zu verbessern.

Berichtsumfang und Marktsegmentierung für chirurgische Scheinwerfer

|

Attribute |

Chirurgische Scheinwerfer: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für chirurgische Scheinwerfer

Verbesserte Präzision durch LED und intelligente Integration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für OP-Scheinwerfer ist die zunehmende Integration fortschrittlicher LED-Technologie in intelligente OP-Systeme. Dies verbessert die Ausleuchtungsgenauigkeit und die Kontrolle des Chirurgen während der Eingriffe.

- Beispielsweise lässt sich die Skytron UltraLED-OP-Scheinwerferleuchte in OP-Steuerungssysteme integrieren, um Helligkeitsanpassungen und Strahlpositionierung direkt von der OP-Konsole aus zu ermöglichen und so die Arbeitsabläufe effizienter zu gestalten.

- Intelligente OP-Scheinwerfer ermöglichen Funktionen wie die automatische Helligkeitsanpassung an das Umgebungslicht, individuell anpassbare Fokusmuster und die Echtzeitüberwachung des Akkustands, was Sicherheit und Leistung erhöht. Beispielsweise passt der Heine Omega 5000 LED-Scheinwerfer die Intensität automatisch an, um eine optimale Gewebedarstellung bei längeren Eingriffen zu gewährleisten.

- Die nahtlose Integration von OP-Scheinwerfern in digitale Bildgebungssysteme und intelligente OP-Plattformen ermöglicht die zentrale Steuerung der Beleuchtung und erlaubt es Chirurgen, die Ausleuchtung mit Kameras, Endoskopen und anderen Geräten zu koordinieren, um bessere Operationsergebnisse zu erzielen.

- Dieser Trend hin zu intelligenteren, adaptiveren und ergonomischeren Beleuchtungslösungen verändert grundlegend die Erwartungen an die chirurgische Leistung. Unternehmen wie Medical Illumination entwickeln daher LED-OP-Scheinwerfer mit individuell anpassbarem Fokus, intelligenter Helligkeitsregelung und freihändiger Steuerung.

- Die Nachfrage nach OP-Scheinwerfern mit intelligenter Integration und fortschrittlichen LED-Funktionen wächst in Krankenhäusern und OP-Zentren rasant, da Mediziner zunehmend Wert auf Präzision, Sicherheit und operative Effizienz legen.

- Die Integration von drahtlosen und batteriebetriebenen OP-Scheinwerfern gewinnt zunehmend an Bedeutung und ermöglicht Mobilität, Tragbarkeit und einfachere Positionierung ohne Abhängigkeit von externen Stromquellen.

Marktdynamik für chirurgische Scheinwerfer

Treiber

Steigende Nachfrage aufgrund zunehmender chirurgischer Eingriffe und fortschrittlicher Gesundheitsinfrastruktur

- Die weltweit steigende Anzahl chirurgischer Eingriffe in Verbindung mit dem Ausbau der Gesundheitsinfrastruktur in Schwellen- und Industrieländern ist ein wesentlicher Faktor für die erhöhte Nachfrage nach OP-Scheinwerfern.

- Beispielsweise brachte Skytron im März 2025 ein verbessertes UltraLED-Scheinwerfersystem auf den Markt, das sich an chirurgische Zentren mit hohem Patientenaufkommen richtet und dessen Integration mit modernen OP-Technologien hervorhebt.

- Da Krankenhäuser und Operationszentren bestrebt sind, die Operationsergebnisse zu verbessern, bieten OP-Scheinwerfer fortschrittliche Beleuchtungsfunktionen wie Schattenreduzierung, hohe LED-Lichtleistung und gleichmäßige Lichtbündelung und stellen somit eine überzeugende Verbesserung gegenüber herkömmlichen Deckenleuchten dar.

- Darüber hinaus macht die zunehmende Anzahl minimalinvasiver Operationen und spezialisierter Eingriffe OP-Scheinwerfer zu einem unverzichtbaren Bestandteil der OP-Saalausstattung, da sie eine präzise, fokussierte Beleuchtung in kritischen Bereichen ermöglichen.

- Das ergonomische Design, die Energieeffizienz und die lange Lebensdauer moderner OP-Scheinwerfer sind Schlüsselfaktoren für deren zunehmende Verbreitung in aufstrebenden und etablierten Märkten. Krankenhäuser investieren vermehrt in freihändige, tragbare und mobile Beleuchtungslösungen.

- Zunehmende staatliche Initiativen und Fördermittel für die Modernisierung von Krankenhäusern in Entwicklungsländern begünstigen die Anschaffung moderner OP-Scheinwerfer zur Verbesserung der Operationsergebnisse.

- Die zunehmende Zusammenarbeit zwischen Herstellern von OP-Scheinwerfern und Medizintechnikunternehmen ermöglicht Komplettlösungen für OP-Säle und fördert deren Akzeptanz durch integrierte Angebote und Supportleistungen.

Zurückhaltung/Herausforderung

Hohe Kosten und Wartungskomplexität

- Die vergleichsweise hohen Anfangsinvestitionen für moderne OP-Scheinwerfer, insbesondere solche mit integrierter Smart- oder LED-Technologie, stellen eine Herausforderung für eine breitere Marktakzeptanz dar, vor allem in kleineren Gesundheitseinrichtungen.

- Beispielsweise könnten Krankenhäuser in Entwicklungsländern die Beschaffung von Premium-LED-Scheinwerfersystemen wie dem Medical Illumination MiScope 3.0 aufgrund von Budgetbeschränkungen verzögern.

- Die Berücksichtigung von Bedenken hinsichtlich Wartung, Batteriewechsel und Kalibrierungsaufwand ist für eine breitere Akzeptanz entscheidend. Moderne Systeme erfordern häufig spezialisierte Wartung und technisches Fachwissen, um eine optimale Leistung zu gewährleisten, was die Betriebskosten erhöht.

- Darüber hinaus kann das begrenzte Wissen und die mangelnde Schulung des OP-Personals im Umgang mit intelligenten oder anpassbaren Beleuchtungssystemen die Akzeptanz behindern, da eine suboptimale Nutzung den wahrgenommenen Nutzen der Investition mindern kann.

- Die Bewältigung dieser Herausforderungen durch Kostensenkung, vereinfachte Wartung und Schulungsprogramme wird entscheidend für ein nachhaltiges Marktwachstum und eine breitere Verbreitung von OP-Scheinwerfern sowohl in Schwellenländern als auch in entwickelten Märkten sein.

- Das Risiko von Geräteausfällen aufgrund von Batterieausfall, Lampenverschleiß oder Softwareproblemen kann Operationen stören, weshalb Krankenhäuser beim Austausch älterer Beleuchtungssysteme vorsichtig sind.

- Die Einhaltung strenger Vorschriften und Zertifizierungsstandards für Medizinprodukte in verschiedenen Ländern erhöht den Zeit- und Kostenaufwand für Hersteller bei der Markteinführung neuer OP-Scheinwerfermodelle und begrenzt somit eine rasche Marktexpansion.

Marktübersicht für chirurgische Scheinwerfer

Der Markt ist segmentiert nach Art, Anwendung und Endnutzer.

- Nach Typ

Basierend auf dem Lampentyp ist der Markt für OP-Scheinwerfer in LED-, Xenon-, Halogen- und sonstige Lampen unterteilt. Das LED-Segment dominierte den Markt mit einem Umsatzanteil von 46,9 % im Jahr 2025. Gründe hierfür waren die Energieeffizienz, die lange Lebensdauer, die hervorragende Ausleuchtung und die reduzierte Schattenbildung während Operationen. LED-OP-Scheinwerfer werden aufgrund ihres hellen, gleichmäßigen und einstellbaren Lichtstrahls zunehmend für minimalinvasive Eingriffe bevorzugt. Krankenhäuser schätzen LED-Scheinwerfer zudem wegen ihres geringeren Wartungsaufwands und der reduzierten Wärmeentwicklung, was den Komfort des Operateurs bei längeren Eingriffen erhöht. Darüber hinaus verbessert die Integration von LED-Scheinwerfern in intelligente OP-Systeme und ergonomische tragbare Designs die Arbeitsabläufe und die chirurgische Präzision und stärkt so ihre Marktführerschaft.

Für das Segment der Xenonlampen wird von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % das schnellste Wachstum erwartet. Dies ist auf den überlegenen Farbwiedergabeindex und die hohe Helligkeit zurückzuführen, wodurch sich Xenonlampen besonders für Spezialoperationen wie Neurochirurgie und Herzoperationen eignen. Xenon-Scheinwerfer bieten eine hochintensive Ausleuchtung tiefer Körperhöhlen und komplexer Operationsfelder und gewährleisten so eine optimale Sicht. Krankenhäuser und OP-Zentren setzen zunehmend auf Xenon-Systeme in modernen OP-Sälen, um die diagnostische Genauigkeit zu verbessern und Komplikationen zu reduzieren. Fortschritte bei der Kühlung und akkubetriebenen Xenon-Scheinwerfern verbessern zudem die Benutzerfreundlichkeit, die Mobilität und den Komfort für den Operateur. Auch das wachsende Bewusstsein für verfahrensspezifische Beleuchtungsanforderungen trägt zur zunehmenden Verbreitung von Xenon-Scheinwerfern bei, insbesondere in Schwellenländern.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für OP-Scheinwerfer in Neurochirurgie, Herzchirurgie, Gynäkologie, HNO-Chirurgie und weitere Bereiche unterteilt. Das Segment Neurochirurgie dominierte den Markt im Jahr 2025, bedingt durch den Bedarf an hochintensiver, schattenfreier Ausleuchtung bei komplexen und heiklen Eingriffen am Gehirn. Neurochirurgen benötigen präzises Licht, um Gewebe zu differenzieren und mikrochirurgische Manöver durchzuführen, wodurch zuverlässige OP-Scheinwerfer unverzichtbar werden. LED- und Xenon-Scheinwerfer werden zunehmend in neurochirurgische Einrichtungen integriert, um eine gleichbleibende Sicht zu gewährleisten und die Augenbelastung bei längeren Operationen zu reduzieren. Krankenhäuser, die in neurochirurgische Zentren investieren, legen Wert auf Scheinwerfer, die eine freihändige Bedienung, einen einstellbaren Fokus und ein ergonomisches Design ermöglichen. Darüber hinaus profitiert das Segment von der hohen Anzahl neurochirurgischer Eingriffe in Nordamerika und Europa, was seine dominante Position weiter stärkt.

Der Bereich Herzchirurgie wird voraussichtlich von 2026 bis 2035 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und die weltweit steigende Anzahl komplexer Herzoperationen. Herzchirurgen benötigen eine intensive, fokussierte Ausleuchtung, um die tiefen Brusthöhlen präzise darzustellen. Moderne OP-Scheinwerfer mit einstellbarem Lichtkegel, drahtloser Bedienung und Integration in Bildgebungssysteme verbessern die chirurgische Präzision und die Patientensicherheit. Das Wachstum spezialisierter Herzzentren, insbesondere im asiatisch-pazifischen Raum und in Lateinamerika, trägt zur steigenden Nachfrage bei. Darüber hinaus erhöht die zunehmende Anwendung minimalinvasiver Herzverfahren den Bedarf an tragbaren, akkubetriebenen und hochintensiven Scheinwerfern und treibt so das Wachstum dieses Segments weiter an.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für OP-Scheinwerfer in Krankenhäuser, Kliniken, ambulante OP-Zentren, Diagnostiklabore und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die hohe Anzahl durchgeführter Operationen, die Verfügbarkeit fortschrittlicher OP-Infrastruktur und höhere Budgetzuweisungen für moderne OP-Ausstattung zurückzuführen. Krankenhäuser bevorzugen integrierte, leistungsstarke OP-Scheinwerfer, die die Sicht im Operationssaal verbessern, die Operationszeit verkürzen und eine Vielzahl chirurgischer Fachrichtungen unterstützen. Langfristige Kosteneffizienz, ergonomisches Design und Kompatibilität mit intelligenten OP-Systemen fördern die Akzeptanz in Krankenhäusern zusätzlich. Die Marktführerschaft ist besonders in Nordamerika und Europa deutlich, wo Krankenhäuser ihre Operationssäle rasch mit LED- und intelligenten OP-Beleuchtungssystemen ausstatten.

Für das Segment der ambulanten Operationszentren (AOZ) wird von 2026 bis 2035 das schnellste jährliche Wachstum erwartet. Treiber dieser Entwicklung sind der zunehmende Trend zu ambulanten Operationen, minimalinvasiven Eingriffen und kostenbewussten Versorgungsmodellen im Gesundheitswesen. AOZ benötigen kompakte, tragbare und leichte OP-Scheinwerfer, die eine hohe Lichtintensität bieten, ohne dass eine aufwendige Installation oder eine externe Stromversorgung erforderlich ist. Das Wachstum von Wahleingriffen und Tagesoperationen in Schwellenländern fördert die Nachfrage zusätzlich. Darüber hinaus steigert der zunehmende Fokus auf verfahrensspezifische Beleuchtungslösungen und ergonomisches Design die Effizienz und verbessert die Patientenergebnisse. Dies macht AOZ zu einem schnell wachsenden Endkundensegment für OP-Scheinwerfer.

Regionale Marktanalyse für OP-Scheinwerfer

- Nordamerika dominierte den Markt für OP-Scheinwerfer mit dem größten Umsatzanteil von 38,6 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz modernster chirurgischer Technologien und die starke Präsenz wichtiger Branchenakteure zurückzuführen.

- Medizinisches Fachpersonal in der Region legt Wert auf hochintensive, schattenfreie Beleuchtung, energieeffiziente LED-Systeme und ergonomische Designs, die den Komfort bei längeren Operationen verbessern. Dadurch sind OP-Scheinwerfer zu einem unverzichtbaren Werkzeug in modernen Operationssälen geworden.

- Die breite Akzeptanz wird zudem durch hohe Investitionen in Forschung und Entwicklung, staatliche Initiativen zur Modernisierung von Krankenhauseinrichtungen und Kooperationen zwischen Herstellern von OP-Scheinwerfern und Medizintechnikunternehmen unterstützt, wodurch sich die Region als führender Markt für sowohl Standard- als auch intelligente OP-Scheinwerferlösungen etabliert.

Einblick in den US-amerikanischen Markt für OP-Scheinwerfer

Der US-amerikanische Markt für OP-Scheinwerfer erzielte 2025 mit 35 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die fortschrittliche Gesundheitsinfrastruktur und die steigende Anzahl komplexer chirurgischer Eingriffe. Krankenhäuser und OP-Zentren setzen verstärkt auf hochintensive, ergonomische LED- und Xenon-Scheinwerfer, um Sichtverhältnisse, Präzision und Patientensicherheit zu verbessern. Die zunehmende Verbreitung minimalinvasiver und spezialisierter Operationen treibt die Nachfrage nach tragbaren, akkubetriebenen und intelligent integrierten Beleuchtungssystemen an. Die Integration in Bildgebungssysteme und die Automatisierung von OP-Sälen optimiert zudem die Arbeitsabläufe und reduziert die Ermüdung der Chirurgen. Kontinuierliche Investitionen in Forschung und Entwicklung sowie Kooperationen zwischen Herstellern von OP-Scheinwerfern und Medizintechnikunternehmen tragen ebenfalls zum Marktwachstum bei und beschleunigen die landesweite Einführung in Krankenhäusern.

Einblick in den europäischen Markt für OP-Scheinwerfer

Der europäische Markt für OP-Scheinwerfer wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl chirurgischer Eingriffe und der Fokus der Region auf die Modernisierung von OP-Sälen. Das wachsende Bewusstsein für fortschrittliche Beleuchtungstechnologien und die zunehmende Nutzung von LED- und Xenon-Scheinwerfern in der Neurochirurgie, Kardiologie und bei minimalinvasiven Eingriffen fördern das Marktwachstum. Europäische Krankenhäuser legen Wert auf energieeffiziente, langlebige und ergonomische Beleuchtungssysteme, die Schattenbildung reduzieren und die Behandlungsergebnisse verbessern. Besonders stark ist die Akzeptanz in Deutschland, Frankreich und Italien, wo der Ausbau der Gesundheitsinfrastruktur und der regulatorische Fokus auf Patientensicherheit und chirurgische Präzision Investitionen in moderne OP-Beleuchtungslösungen begünstigen.

Einblick in den britischen Markt für OP-Scheinwerfer

Der Markt für OP-Scheinwerfer in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach fortschrittlicher OP-Beleuchtung in Krankenhäusern und Fachzentren. Bedenken hinsichtlich chirurgischer Präzision und Patientensicherheit veranlassen Krankenhäuser, LED- und Xenon-OP-Scheinwerfer einzusetzen, insbesondere für neurochirurgische, kardiologische und HNO-Eingriffe. Das britische Gesundheitssystem, verbunden mit hohen Investitionen in die Modernisierung von Krankenhäusern und die Digitalisierung von OP-Sälen, fördert die breite Akzeptanz dieser Technologien. Darüber hinaus tragen der zunehmende Einsatz minimalinvasiver Eingriffe und der Trend zu ergonomischen, tragbaren Scheinwerfern zur Marktexpansion im öffentlichen und privaten Gesundheitswesen bei.

Einblick in den deutschen Markt für OP-Scheinwerfer

Der deutsche Markt für OP-Scheinwerfer wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung ist der starke Fokus des Landes auf Innovation, Qualität und Nachhaltigkeit im Gesundheitswesen. Krankenhäuser setzen vermehrt auf moderne LED- und Xenon-Scheinwerfer, die für eine verbesserte Ausleuchtung, höhere Energieeffizienz und ergonomisches Design sorgen. Die gut ausgebaute Krankenhausinfrastruktur und die hohe Anzahl chirurgischer Eingriffe, insbesondere in der Neuro- und Herzchirurgie, fördern die Nachfrage nach leistungsstarker OP-Beleuchtung. Die Integration in intelligente OP-Systeme und Bildgebungsgeräte gewinnt ebenfalls an Bedeutung, da Gesundheitsdienstleister Beleuchtungslösungen priorisieren, die die Präzision verbessern, die Operationszeit verkürzen und den Komfort des Operateurs bei langen Operationen erhöhen.

Einblick in den Markt für chirurgische Scheinwerfer im asiatisch-pazifischen Raum

Der Markt für OP-Scheinwerfer im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind steigende Investitionen in die Gesundheitsinfrastruktur, die zunehmende Anzahl chirurgischer Eingriffe und das wachsende Bewusstsein für fortschrittliche OP-Beleuchtungstechnologien. In Ländern wie China, Indien und Japan expandieren moderne Krankenhäuser und spezialisierte OP-Zentren rasant, wo tragbare, akkubetriebene und intelligente LED- oder Xenon-Scheinwerfer stark nachgefragt werden. Staatliche Initiativen zur Modernisierung von Operationssälen und zur Förderung minimalinvasiver Eingriffe tragen zusätzlich zur Verbreitung dieser Technologien bei. Darüber hinaus beschleunigen der zunehmende Fokus auf Medizintourismus in der Region und die steigenden Gesundheitsausgaben die Beschaffung fortschrittlicher OP-Scheinwerfer in öffentlichen und privaten Gesundheitseinrichtungen.

Einblick in den japanischen Markt für OP-Scheinwerfer

Der japanische Markt für OP-Scheinwerfer gewinnt aufgrund des hochentwickelten Gesundheitssystems, der steigenden Anzahl spezialisierter chirurgischer Eingriffe und des hohen Stellenwerts von Präzision und Patientensicherheit zunehmend an Bedeutung. Krankenhäuser und Kliniken setzen vermehrt auf LED- und Xenon-Scheinwerfer, die in intelligente OP-Systeme und Bildgebungsgeräte integriert sind, um die Ausleuchtung zu optimieren und die Operationsergebnisse zu verbessern. Japans Fokus auf minimalinvasive Eingriffe, gepaart mit einer alternden Bevölkerung, die eine fortschrittliche Gesundheitsversorgung benötigt, treibt die Nachfrage nach tragbaren, ergonomischen und benutzerfreundlichen OP-Scheinwerfern an. Darüber hinaus entwickeln Hersteller leichte, tragbare Systeme, die sich für Langzeitoperationen eignen und den Komfort und die Effizienz der Eingriffe für Chirurgen erhöhen.

Einblick in den indischen Markt für chirurgische Scheinwerfer

Der indische Markt für OP-Scheinwerfer wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, der Ausbau der Gesundheitsinfrastruktur und die steigende Anzahl chirurgischer Eingriffe. Krankenhäuser und spezialisierte OP-Zentren setzen LED- und Xenon-Scheinwerfer ein, um die Ausleuchtung zu verbessern, die Energieeffizienz zu steigern und die Präzision bei Operationen zu erhöhen. Die staatlichen Bemühungen zur Modernisierung von Operationssälen und zur Entwicklung intelligenter Krankenhäuser fördern das Marktwachstum. Darüber hinaus treibt das wachsende Bewusstsein von Chirurgen für fortschrittliche Beleuchtungssysteme, der zunehmende Medizintourismus und die Verfügbarkeit erschwinglicher OP-Scheinwerfer von in- und ausländischen Herstellern den Markt in ganz Indien weiter an – sowohl in privaten als auch in gewerblichen und spezialisierten Gesundheitseinrichtungen.

Marktanteil von OP-Scheinwerfern

Die Branche der OP-Scheinwerfer wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Integra LifeSciences Corporation (USA)

- Stryker (USA)

- KLS Martin Gruppe (Deutschland)

- Heine Optotechnik GmbH & Co. KG (Deutschland)

- Optomic (Spanien)

- Orascoptic (USA)

- BFW Inc. (USA)

- Sunoptic Technologies (USA)

- Enova Illumination (USA)

- Excelitas Technologies Corp. (USA)

- Admetec Ltd. (UK)

- ATMOS MedizinTechnik GmbH & Co. KG (Deutschland)

- Bryton Corporation (USA)

- Cuda Chirurgisch (USA)

- Daray Ltd. (UK)

- North Southern Electronics Limited (UK)

- VOROTEK (US)

- STILLE AB (Schweden)

- Toffeln (UK)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für OP-Scheinwerfer?

- Im Oktober 2024 kündigte Orascoptic neue Weiterentwicklungen seines Portfolios an OP-Beleuchtungen an und präsentierte aktualisierte Scheinwerfertechnologie sowie ein breiteres Spektrum an optischen Lösungen zur Verbesserung der Ausleuchtungsleistung und des Komforts für Klinikpersonal in OP- und Zahnarztpraxen.

- Im Oktober 2024 stellte BFW Inc. eine batteriebetriebene OP-Stirnlampe mit verlängerter Akkulaufzeit und fortschrittlicher LED-Beleuchtung vor, um die Mobilität und die betriebliche Effizienz in Operationssälen in ganz Europa und auf den globalen Märkten zu verbessern.

- Im August 2024 stellte Uniplex (UK) das HDC300 Chirurgische Scheinwerferkamerasystem vor, eine neuartige Lösung zur chirurgischen Beleuchtung, die hochintensives Licht mit integrierter Kamerafunktion kombiniert, um Präzision und Dokumentation während Eingriffen zu unterstützen.

- Im September 2023 brachte Orascoptic die OP-Leuchte Endeavour™ MD auf den Markt, die für verlängerte Laufzeiten und verbesserte Ausleuchtung speziell für chirurgische Anwendungen entwickelt wurde und die kontinuierliche Innovation in den Bereichen Ergonomie und Leistung von OP-Beleuchtung unterstreicht.

- Im März 2021 wurde die Technologie für OP-Scheinwerfer durch eine breitere ergonomische und LED-basierte Nutzung weiterentwickelt. Dies spiegelt die branchenweite Anerkennung von leistungsstarken LED- und Xenon-Scheinwerfern als wichtige Instrumente für die Präzisionschirurgie wider und umfasst verbesserte Beleuchtungsoptionen sowie die Integration von Zubehör wie Lupen in der klinischen Praxis.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.