Global Surgical Clips Market

Marktgröße in Milliarden USD

CAGR :

%

USD

530.83 Million

USD

1,120.61 Million

2025

2033

USD

530.83 Million

USD

1,120.61 Million

2025

2033

| 2026 –2033 | |

| USD 530.83 Million | |

| USD 1,120.61 Million | |

| % | |

|

Segmentierung des globalen Marktes für chirurgische Clips nach Produktmaterial (Titan, Tantal und Polymer), Typ (Ligaturclips und Aneurysmaclips), Operationsart (automatisierte und manuelle chirurgische Clips), Endnutzer (Krankenhäuser, Kliniken und ambulante Operationszentren) – Branchentrends und Prognose bis 2033

Marktgröße für chirurgische Klammern

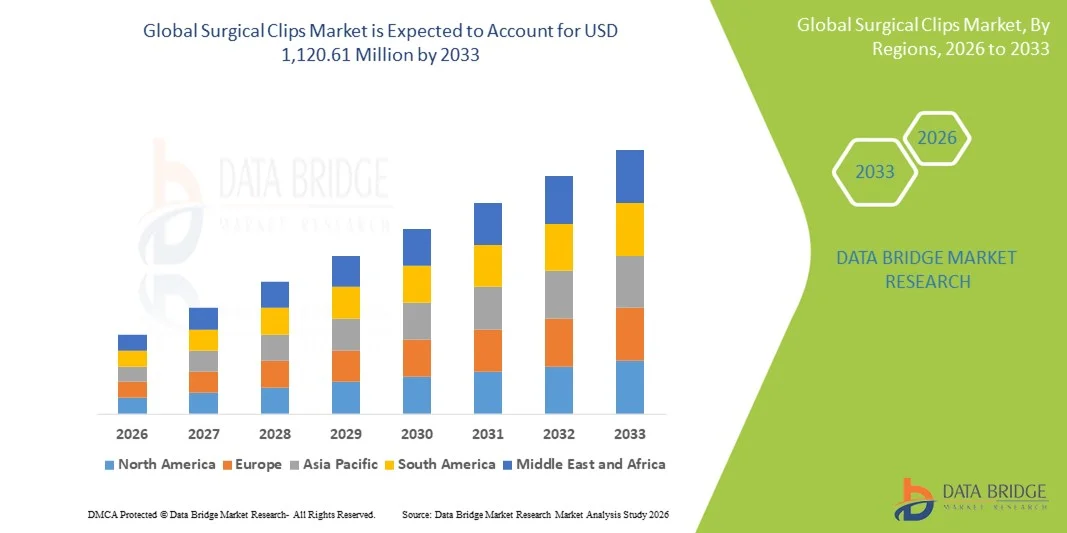

- Der globale Markt für chirurgische Klammern hatte im Jahr 2025 einen Wert von 530,83 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1.120,61 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,79 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die weltweit steigende Anzahl chirurgischer Eingriffe, die zunehmende Anwendung minimalinvasiver Verfahren und die kontinuierlichen Fortschritte bei chirurgischen Technologien, die die Effizienz der Eingriffe und die Patientensicherheit verbessern, angetrieben.

- Darüber hinaus führt die steigende Nachfrage nach zuverlässigen, einfach anzuwendenden und biokompatiblen Wundverschluss- und Blutstillungslösungen in Krankenhäusern und ambulanten Operationszentren dazu, dass chirurgische Clips in der modernen Chirurgie als bevorzugte Option gelten. Diese Faktoren beschleunigen die Verbreitung von chirurgischen Clips und tragen somit maßgeblich zum Gesamtwachstum des Marktes bei.

Marktanalyse für chirurgische Clips

- Chirurgische Clips, die zur Ligatur und zum Gewebeverschluss bei chirurgischen Eingriffen verwendet werden, werden aufgrund ihrer Effizienz, Zuverlässigkeit und ihrer Fähigkeit, die Eingriffszeit und den Blutverlust sowohl bei offenen als auch bei minimalinvasiven Operationen zu minimieren, zu unverzichtbaren Instrumenten in modernen Operationssälen.

- Die steigende Nachfrage nach chirurgischen Clips wird vor allem durch die weltweit zunehmende Anzahl chirurgischer Eingriffe, die wachsende Präferenz für minimalinvasive Techniken und den Bedarf an sicheren, schnellen und effektiven hämostatischen Lösungen bedingt.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,9 % den Markt für chirurgische Klammern. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz führender Medizintechnikhersteller zurückzuführen. In den USA ist die Nutzung von chirurgischen Klammern in Krankenhäusern und ambulanten Operationszentren aufgrund von Innovationen bei resorbierbaren und wiederverwendbaren Klammertechnologien besonders stark verbreitet.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für chirurgische Klammern sein. Treiber dieser Entwicklung sind der Ausbau des Gesundheitswesens, die steigende Anzahl chirurgischer Eingriffe und das wachsende Bewusstsein für moderne chirurgische Technologien.

- Das Segment der Titan-Clips dominierte den Markt für chirurgische Clips mit einem Anteil von 42,8 % im Jahr 2025, was auf seine Biokompatibilität, Festigkeit und breite Akzeptanz bei verschiedenen chirurgischen Eingriffen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für chirurgische Clips

|

Attribute |

Wichtigste Markteinblicke in chirurgische Clips |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für chirurgische Clips

Fortschritte bei bioresorbierbaren und Polymerclips

- Ein bemerkenswerter Trend auf dem globalen Markt für chirurgische Klammern ist die zunehmende Verwendung von bioresorbierbaren und Polymerklammern, die eine sicherere postoperative Gewebeheilung ermöglichen und die Notwendigkeit der Klammerentfernung verringern.

- Die Ligaturclips von Medtronic umfassen beispielsweise Polymeroptionen, die entwickelt wurden, um Gewebereaktionen zu minimieren und die Patientensicherheit sowohl bei offenen als auch bei minimalinvasiven Eingriffen zu erhöhen.

- Diese Clips bieten verbesserte Flexibilität und Kompatibilität mit verschiedenen chirurgischen Instrumenten und ermöglichen es Chirurgen, präzise Ligaturen mit reduziertem Trauma für das umliegende Gewebe durchzuführen.

- Die Technologie bioresorbierbarer Clips gewinnt insbesondere bei laparoskopischen Operationen an Bedeutung, wo die Genesungszeit des Patienten und die Effizienz des Eingriffs von entscheidender Bedeutung sind.

- Der Trend hin zu innovativen, gewebeschonenden Materialien bei chirurgischen Clips verändert die klinischen Erwartungen und ermutigt Hersteller wie Teleflex, fortschrittliche Polymer- und resorbierbare Clip-Lösungen zu entwickeln.

- Die zunehmende Beliebtheit von Clips, die die Operationsergebnisse verbessern und Komplikationen minimieren, beschleunigt deren Einführung in Krankenhäusern und ambulanten Operationszentren weltweit.

- Die verstärkte Forschung und Entwicklung im Bereich intelligenter und vorbestückter Clip-Applikatoren verbessert die Verfahrensgeschwindigkeit und reduziert menschliche Fehler bei Operationen.

- Die Zusammenarbeit zwischen Herstellern chirurgischer Instrumente und Krankenhäusern bei klinischen Studien trägt zur Validierung neuer Clip-Designs und -Materialien bei und fördert so eine schnellere Einführung innovativer chirurgischer Clips.

Marktdynamik für chirurgische Klammern

Treiber

Zunehmende Operationszahlen und minimalinvasive Eingriffe

- Die weltweit steigende Anzahl chirurgischer Eingriffe, verbunden mit der zunehmenden Präferenz für minimalinvasive Operationen, ist ein wesentlicher Treiber für das Wachstum des Marktes für chirurgische Clips.

- Johnson & Johnson berichtete beispielsweise von einem Anstieg laparoskopischer Eingriffe mit Ethicon-Ligaturclips, was die zunehmende Nutzung effizienter Gewebeverschlusslösungen in Krankenhäusern widerspiegelt.

- Chirurgische Clips gewährleisten eine zuverlässige Blutstillung, verkürzen die Operationszeit und verbessern die Effizienz des Eingriffs, weshalb sie weltweit eine bevorzugte Wahl für Chirurgen sind.

- Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern und steigende Investitionen in chirurgische Technologien treiben die Nachfrage nach fortschrittlichen chirurgischen Clip-Lösungen zusätzlich an.

- Die Möglichkeit der schnellen und präzisen Ligatur sowie die Kompatibilität mit automatisierten chirurgischen Geräten fördern die Akzeptanz in Krankenhäusern und ambulanten Operationszentren weltweit.

- Das wachsende Bewusstsein der Chirurgen für die Vorteile von Polymer- und bioresorbierbaren Clips gegenüber herkömmlichen Metallclips trägt zu höheren Akzeptanzraten bei.

- Die zunehmende Integration von chirurgischen Clips in robotergestützte chirurgische Systeme verbessert Präzision und Sicherheit und treibt die Marktnachfrage weiter an.

- Die steigende Anzahl ambulanter Operationszentren und ambulanter Eingriffe führt zu einer stetigen Nachfrage nach effizienten und zuverlässigen Clip-Lösungen.

- Technologische Kooperationen zwischen Herstellern von Clips und Entwicklern chirurgischer Instrumente ermöglichen innovative Produkteinführungen, die die Akzeptanzraten steigern.

Zurückhaltung/Herausforderung

Hohe Kosten und Herausforderungen bei der Einhaltung gesetzlicher Vorschriften

- Die vergleichsweise hohen Kosten moderner chirurgischer Clips, insbesondere resorbierbarer und polymerer Varianten, können die Akzeptanz bei preissensiblen Gesundheitsdienstleistern einschränken.

- Beispielsweise sind Premium-Clipsysteme von Medtronic und Teleflex oft teurer als herkömmliche Edelstahlclips, was sich auf Beschaffungsentscheidungen in Entwicklungsländern auswirkt.

- Zulassungsverfahren und strenge Compliance-Anforderungen für chirurgische Geräte können Produkteinführungen verzögern und den Marktzugang für neue Hersteller einschränken.

- Krankenhäuser und Kliniken benötigen eine umfassende Validierung und Zertifizierung von Clipmaterialien und -designs, was die Einführungsprozesse zeitlich und kostentechnisch verlängert.

- Während die Technologie chirurgischer Clips stetig weiterentwickelt wird, ist die Überwindung von Kosten- und Compliance-Hürden durch Innovation, Schulung und lokale Fertigung für eine nachhaltige Marktexpansion unerlässlich.

- Das begrenzte Wissen über fortschrittliche Clip-Typen in kleineren Gesundheitseinrichtungen kann die Einführung verlangsamen, insbesondere in Schwellenländern.

- Unterbrechungen der Lieferkette oder Rohstoffengpässe, insbesondere bei Polymer- und bioresorbierbaren Clips, können die kontinuierliche Verfügbarkeit beeinträchtigen und das Marktwachstum negativ beeinflussen.

- Die unterschiedlichen Erstattungspolitiken in den verschiedenen Ländern können die Akzeptanz von hochwertigen chirurgischen Clips in kostensensiblen Gesundheitssystemen beeinflussen.

- Die Konkurrenz durch alternative Wundverschlusstechnologien, wie Nahtmaterial und Klammernahtgeräte, könnte das Wachstum bestimmter Clipsegmente einschränken.

Marktübersicht für chirurgische Clips

Der Markt ist segmentiert nach Produktmaterial, Produkttyp, Operationsart und Endnutzer.

- Nebenproduktmaterial

Basierend auf dem Produktmaterial ist der Markt für chirurgische Clips in Titan, Tantal und Polymer unterteilt. Das Titansegment dominierte den Markt mit einem Umsatzanteil von 42,8 % im Jahr 2025. Dies ist auf die hohe Biokompatibilität, Korrosionsbeständigkeit und Festigkeit zurückzuführen, wodurch sich Titan für ein breites Spektrum chirurgischer Eingriffe eignet. Titanclips werden aufgrund ihrer bewährten Zuverlässigkeit bei der Blutstillung sowohl in offenen als auch in minimalinvasiven Operationen häufig eingesetzt. Chirurgen bevorzugen Titan wegen seiner einfachen Handhabung und Kompatibilität mit bildgebenden Verfahren wie MRT. Die langjährige klinische Akzeptanz von Titanclips und ihre minimale Gewebereaktion tragen zu einer anhaltenden Nachfrage in Krankenhäusern und chirurgischen Zentren weltweit bei. Darüber hinaus sind Titanclips häufig in verschiedenen Größen und mit vorbestückten Applikatoren erhältlich, was die Effizienz des Eingriffs erhöht. Das Segment profitiert von einer starken Akzeptanz in entwickelten Märkten wie Nordamerika und Europa, wo eine fortschrittliche chirurgische Infrastruktur vorhanden ist.

Dem Polymersegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch die zunehmende Verwendung bioresorbierbarer Polymerclips bei minimalinvasiven und laparoskopischen Eingriffen. Polymerclips bieten Vorteile wie reduziertes Gewebetrauma, ein geringeres Risiko postoperativer Komplikationen und den Wegfall der Clipentfernung. Das wachsende Bewusstsein von Chirurgen für die klinischen Vorteile von Polymermaterialien und die steigende Nachfrage in Schwellenländern tragen zu diesem Wachstum bei. Fortschritte im Design von Polymerclips, darunter verbesserte Flexibilität und Kompatibilität mit automatisierten Clipapplikatoren, beschleunigen die Akzeptanz ebenfalls. Die zunehmende Präferenz für patientenfreundliche und biologisch abbaubare Lösungen in Krankenhäusern und ambulanten Operationszentren unterstützt das Wachstum dieses Segments zusätzlich.

- Nach Typ

Basierend auf dem Produkttyp ist der Markt in Ligaturclips und Aneurysmaclips unterteilt. Ligaturclips dominierten den Markt im Jahr 2025 aufgrund ihrer weitverbreiteten Anwendung in der Allgemeinchirurgie und bei minimalinvasiven Eingriffen zur zuverlässigen Gefäßligatur und Blutstillung. Diese Clips sind aufgrund ihrer einfachen Anwendung, der verkürzten Operationszeit und ihrer Effektivität bei der Blutstillung beliebt. Chirurgen setzen Ligaturclips häufig bei laparoskopischen und roboterassistierten Eingriffen ein, bei denen Präzision und Effizienz entscheidend sind. Das Segment profitiert von einer starken Akzeptanz in Krankenhäusern und ambulanten Operationszentren aufgrund konsistenter klinischer Ergebnisse und der Verfügbarkeit in verschiedenen Größen. Technologische Verbesserungen bei vorbestückten Clip-Applikatoren und automatisierten Systemen verstärken die Nachfrage zusätzlich. Darüber hinaus sind Ligaturclips weithin für ihr Sicherheitsprofil und die minimale Gewebereaktion bekannt, was das weitere Wachstum unterstützt.

Das Segment der Aneurysmaclips dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, getrieben durch die steigende Anzahl neurochirurgischer Eingriffe und die zunehmende Verbreitung zerebrovaskulärer Erkrankungen. Aneurysmaclips sind in der neurovaskulären Chirurgie unerlässlich, um Gefäße sicher zu verschließen und Rupturen zu verhindern. Innovationen im Clip-Design, darunter verbesserte Materialien und MRT-kompatible Optionen, tragen zu ihrer breiteren Anwendung in modernen Operationszentren bei. Das Wachstum dieses Segments wird zudem durch steigende Investitionen in die neurochirurgische Infrastruktur in Schwellenländern unterstützt. Auch das wachsende Bewusstsein für minimalinvasive neurovaskuläre Interventionen unter Chirurgen treibt die Nachfrage an.

- Nach Operationsart

Basierend auf der Operationsart ist der Markt in automatisierte und manuelle chirurgische Clips unterteilt. Das Segment der manuellen chirurgischen Clips dominierte den Markt im Jahr 2025, vor allem aufgrund ihrer weitverbreiteten Anwendung in traditionellen chirurgischen Eingriffen und ihrer Kosteneffizienz im Vergleich zu automatisierten Systemen. Manuelle Clips sind einfach anzuwenden, benötigen nur minimales Equipment und sind bei offenen und laparoskopischen Operationen äußerst zuverlässig. Chirurgen bevorzugen manuelle Clips für Eingriffe, bei denen eine präzise Kontrolle der Clip-Platzierung erforderlich ist. Die Dominanz dieses Segments wird durch die umfassende klinische Erfahrung und die Verfügbarkeit in verschiedenen Größen und Applikatoren weiter gestärkt. Manuelle Clips werden weltweit in Krankenhäusern und Kliniken eingesetzt und tragen so zu nachhaltigen Markteinnahmen bei.

Das Segment der automatisierten chirurgischen Clips wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Verbreitung roboterassistierter und minimalinvasiver Eingriffe. Automatisierte Clip-Applikatoren steigern die Effizienz von Operationen, reduzieren die Ermüdung des Operateurs und verbessern die Präzision in stark frequentierten OP-Zentren. Die Integration in laparoskopische und robotergestützte Plattformen ermöglicht die präzise Platzierung der Clips auch in anspruchsvollen Operationssituationen. Die steigende Nachfrage nach technologisch fortschrittlichen chirurgischen Lösungen und Investitionen in intelligente chirurgische Instrumente beflügeln das Wachstum dieses Segments. Darüber hinaus reduziert die Automatisierung Behandlungsfehler und verbessert die Patientenergebnisse, was Krankenhäuser und ambulante OP-Zentren dazu ermutigt, automatisierte Clip-Systeme einzuführen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken und ambulante Operationszentren unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025, bedingt durch hohe Operationszahlen, eine fortschrittliche Infrastruktur und eine starke Kaufkraft. Krankenhäuser benötigen zuverlässige und vielfältige chirurgische Clip-Lösungen für verschiedene Eingriffe, darunter offene, laparoskopische und roboterassistierte Operationen. Dieses Segment profitiert von kontinuierlichen Investitionen in moderne chirurgische Technologien und vorbestückte Applikatoren, was die Effizienz der Eingriffe steigert. Krankenhäuser bevorzugen zudem Premium-Clip-Lösungen, wie z. B. bioresorbierbare oder Polymerclips, um bessere Patientenergebnisse zu erzielen. Der weitverbreitete Einsatz von chirurgischen Clips bei komplexen Eingriffen stärkt die Umsatzführerschaft zusätzlich.

Der Bereich der ambulanten Operationszentren dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch die steigende Anzahl ambulanter Operationen und minimalinvasiver Eingriffe. Ambulante Zentren setzen zunehmend auf effiziente und sichere Clip-Lösungen, um die Operationszeit zu verkürzen und den Patientendurchsatz zu erhöhen. Die wachsende Präferenz für eine schnelle Genesung und kostengünstige Verfahren fördert den Einsatz moderner Clip-Technologien, darunter Polymer- und automatisierte Clips. Der Ausbau des Gesundheitszugangs in Schwellenländern und steigende Investitionen in die chirurgische Infrastruktur beschleunigen das Wachstum zusätzlich. Darüber hinaus unterstützen die einfache Handhabung und der geringere Schulungsaufwand für moderne Clip-Systeme deren Akzeptanz im ambulanten Bereich.

Regionale Analyse des Marktes für chirurgische Clips

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,9 % den Markt für chirurgische Klammern. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz führender Medizintechnikhersteller zurückzuführen. In den USA ist die Nutzung von chirurgischen Klammern in Krankenhäusern und ambulanten Operationszentren aufgrund von Innovationen bei resorbierbaren und wiederverwendbaren Klammertechnologien besonders stark verbreitet.

- Krankenhäuser und chirurgische Zentren in der Region legen Wert auf zuverlässige und effiziente chirurgische Clip-Lösungen, um die Behandlungsergebnisse zu verbessern und die Operationszeit zu verkürzen, was zu einer weitverbreiteten Verwendung von Titan- und Polymerclips geführt hat.

- Diese Vormachtstellung wird zudem durch hohe Gesundheitsausgaben, die frühzeitige Einführung fortschrittlicher chirurgischer Technologien und die starke Präsenz wichtiger Marktteilnehmer wie Medtronic, Teleflex und Johnson & Johnson gestützt, wodurch die Verfügbarkeit innovativer Clipsysteme für diverse chirurgische Eingriffe sichergestellt wird.

Einblick in den US-Markt für chirurgische Clips

Der US-amerikanische Markt für chirurgische Clips wird 2025 mit einem Umsatzanteil von 36 % den größten Marktanteil in Nordamerika erreichen. Treiber dieser Entwicklung sind das hohe Operationsaufkommen und die fortschrittliche Gesundheitsinfrastruktur. Krankenhäuser und ambulante Operationszentren bevorzugen zunehmend zuverlässige und effiziente Clip-Lösungen, darunter Titan- und Polymerclips, für minimalinvasive und roboterassistierte Eingriffe. Die Nachfrage wird zusätzlich durch die steigende Verbreitung laparoskopischer Operationen und den wachsenden Fokus auf kürzere Operationszeiten und bessere Patientenergebnisse befeuert. Technologische Innovationen von führenden Anbietern wie Medtronic, Teleflex und Johnson & Johnson beschleunigen das Marktwachstum ebenfalls. Darüber hinaus fördern eine gute Krankenversicherung und hohe Gesundheitsausgaben die breite Anwendung fortschrittlicher chirurgischer Clip-Systeme.

Einblick in den europäischen Markt für chirurgische Clips

Der europäische Markt für chirurgische Clips wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Anzahl chirurgischer Eingriffe und die strengen Gesundheitsvorschriften. Das zunehmende Bewusstsein für minimalinvasive und laparoskopische Operationen fördert die Nutzung fortschrittlicher Clip-Lösungen. Europäische Gesundheitsdienstleister legen zudem Wert auf Patientensicherheit und effiziente Abläufe, was die Nachfrage nach Polymer- und bioresorbierbaren Clips erhöht. In der Region ist ein signifikantes Wachstum in Krankenhäusern, Kliniken und ambulanten Operationszentren zu beobachten. Chirurgische Clips werden sowohl in neue OP-Säle als auch in die Modernisierung bestehender Einrichtungen integriert. Investitionen in moderne chirurgische Technologien und vorbestückte Clip-Applikatoren tragen ebenfalls zum Marktwachstum bei.

Einblick in den britischen Markt für chirurgische Clips

Der Markt für chirurgische Clips in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl chirurgischer Eingriffe und die Nachfrage nach fortschrittlichen chirurgischen Instrumenten. Krankenhäuser und Kliniken setzen Ligatur- und Aneurysmaclips ein, um Effizienz, Präzision und Patientensicherheit zu verbessern. Der Markt wird durch die Präsenz führender Hersteller und das wachsende Bewusstsein der Chirurgen für die Vorteile bioresorbierbarer und polymerer Clips gestützt. Die Zunahme ambulanter Eingriffe und minimalinvasiver Operationen fördert die Verwendung von Clips zusätzlich. Darüber hinaus dürften staatliche Initiativen zur Modernisierung der Gesundheitsinfrastruktur und zur Förderung technologischer Innovationen in der Chirurgie das Marktwachstum weiter ankurbeln.

Einblick in den deutschen Markt für chirurgische Clips

Der deutsche Markt für chirurgische Clips wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung minimalinvasiver und roboterassistierter Eingriffe. Krankenhäuser und OP-Zentren setzen verstärkt auf technologisch fortschrittliche Clip-Lösungen, darunter Titan- und Polymerclips, um die Behandlungsergebnisse zu verbessern. Die leistungsstarke Gesundheitsinfrastruktur Deutschlands, der Innovationsgeist und der Fokus auf Patientensicherheit fördern die breite Anwendung in allen chirurgischen Fachbereichen. Die Integration von Clip-Systemen in laparoskopische und robotergestützte Plattformen nimmt in modernen Kliniken stetig zu. Darüber hinaus bevorzugen deutsche Gesundheitsdienstleister Clips mit nachgewiesener klinischer Leistungsfähigkeit, was die anhaltende Nachfrage stützt.

Einblick in den Markt für chirurgische Clips im asiatisch-pazifischen Raum

Der Markt für chirurgische Clips im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23 % am schnellsten wachsen. Treiber dieses Wachstums sind steigende Operationszahlen, zunehmende Investitionen in die Gesundheitsinfrastruktur und die rasche Verbreitung minimalinvasiver Verfahren. Länder wie China, Japan und Indien verzeichnen aufgrund ihrer Effizienz, Sicherheit und einfachen Anwendung eine wachsende Nachfrage nach Polymer- und bioresorbierbaren Clips. Der Ausbau von Krankenhausnetzwerken, das steigende Bewusstsein für fortschrittliche chirurgische Technologien und staatliche Initiativen zur Verbesserung der chirurgischen Versorgung beschleunigen die Markteinführung. Darüber hinaus entwickelt sich die Region zu einem Produktionszentrum für chirurgische Clips, wodurch die Kosten und die Verfügbarkeit für Krankenhäuser und Kliniken verbessert werden.

Einblick in den japanischen Markt für chirurgische Clips

Der japanische Markt für chirurgische Clips gewinnt aufgrund der zunehmenden Verbreitung minimalinvasiver und roboterassistierter Eingriffe an Dynamik. Krankenhäuser und ambulante Zentren legen Wert auf Präzision und effiziente Abläufe, was die Nachfrage nach Clipsystemen aus Titan, Polymer und automatisierten Systemen erhöht. Die Integration mit modernen chirurgischen Instrumenten und intraoperativer Bildgebung fördert die Akzeptanz zusätzlich. Die alternde Bevölkerung und der wachsende Fokus auf Patientensicherheit begünstigen ebenfalls den Einsatz effizienter und zuverlässiger chirurgischer Clips. Darüber hinaus verbessern kontinuierliche Innovationen lokaler und internationaler Hersteller die Produktverfügbarkeit und die klinische Akzeptanz auf dem japanischen Markt.

Einblick in den indischen Markt für chirurgische Clips

Der indische Markt für chirurgische Klammern wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die steigenden Operationszahlen, die zunehmende Anzahl von Krankenhäusern und ambulanten Zentren sowie das wachsende Bewusstsein für minimalinvasive Eingriffe. Die wachsende Mittelschicht und die verbesserte Gesundheitsinfrastruktur treiben die Nachfrage nach fortschrittlichen chirurgischen Klammerlösungen, darunter Polymer- und bioresorbierbare Klammern, an. Staatliche Initiativen zur Modernisierung des Gesundheitswesens und zur Einführung moderner chirurgischer Technologien unterstützen das Marktwachstum zusätzlich. Erschwingliche Preise, eine starke inländische Produktion und die Präsenz internationaler Anbieter tragen dazu bei, dass chirurgische Klammern in städtischen und vorstädtischen Gesundheitseinrichtungen immer leichter verfügbar sind.

Marktanteil von chirurgischen Klammern

Die Branche der chirurgischen Clips wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Teleflex Incorporated (USA)

- Medtronic (USA)

- Johnson & Johnson Services, Inc. (USA)

- Aesculap, Inc. (USA)

- B. Braun SE (Deutschland)

- Karl Storz SE & Co. KG (Deutschland)

- Stryker (USA)

- Boston Scientific Corporation (USA)

- CONMED Corporation (USA)

- Smith & Nephew (UK)

- Scanlan International, Inc. (USA)

- Applied Medical Resources Corporation (USA)

- Richard Wolf GmbH (Deutschland)

- KLS Martin Gruppe (Deutschland)

- Sklar Chirurgische Instrumente (USA)

- Genicon, Inc. (USA)

- Microline Surgical (USA)

- Integra LifeSciences Corporation (USA)

- Pilling Surgical (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für chirurgische Klammern?

- Im Oktober 2025 erhielt Medtronic die CE-Kennzeichnung für sein Penditure™-System zum Verschluss des linken Vorhofohrs (LAA). Dieses chirurgisch implantierte Clip-System dient dem Verschluss des linken Vorhofohrs während herzchirurgischer Eingriffe. Nachdem weltweit bereits über 10.000 Einheiten verkauft worden waren, konnte das Unternehmen das Produkt in Europa auf den Markt bringen und bietet Chirurgen eine wiederverwendbare Clip-Option für Eingriffe zur Reduzierung des Schlaganfallrisikos.

- Im August 2025 veröffentlichte Cook Medical eine Sicherheitswarnung für sein endoskopisches Clipping-Gerät Instinct Plus. Darin wurde Kliniker vor einer möglichen Fehlfunktion gewarnt, bei der sich das Clip-Gehäuse während des Einsatzes lösen und nicht ordnungsgemäß öffnen kann. Die Warnung enthielt Anweisungen zur Risikominderung für Anwender und unterstrich die Notwendigkeit einer kontinuierlichen Sicherheitsüberwachung von chirurgischen Clipping-Instrumenten bei endoskopischen Eingriffen.

- Im März 2025 brachte Olympus den Retentia™ HemoClip auf den Markt, einen neuen Einweg-Hämostaseclip, der eine 360°-Rotation und eine intuitive Ein-Schritt-Anwendung für gastrointestinale Eingriffe wie die endoskopische Mukosaresektion ermöglicht. Ziel dieser Produkteinführung ist die Verbesserung der Clip-Platzierungskontrolle und der Hämostaseergebnisse für Gastroenterologen.

- Im Februar 2025 gab die Synovis Micro Companies Alliance (Synovis MCA) die weltweiten Vertriebsrechte für den GEM™ SuperFine™ MicroClip bekannt, den kleinsten Titanclip, der für die mikrochirurgische Blutstillung entwickelt wurde und die Präzision und den Halt bei plastischen, rekonstruktiven und handchirurgischen Eingriffen verbessert.

- Im August 2023 schloss Medtronic die Übernahme des Penditure™ Left Atrial Appendage Exclusion Systems ab, eines innovativen implantierbaren Clips, der während einer Herzoperation wiederverwendet werden kann. Dadurch erweiterte Medtronic sein Portfolio an kardiovaskulären chirurgischen Clips und verschaffte Chirurgen mehr Kontrolle.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.