Global Surgical Case Carts Market

Marktgröße in Milliarden USD

CAGR :

%

USD

454.77 Million

USD

610.98 Million

2025

2033

USD

454.77 Million

USD

610.98 Million

2025

2033

| 2026 –2033 | |

| USD 454.77 Million | |

| USD 610.98 Million | |

| % | |

|

Marktsegmentierung für OP-Wagen weltweit nach Typ (offene und geschlossene OP-Wagen), Endnutzer (Krankenhäuser und Kliniken, ambulante OP-Zentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für OP-Transportwagen

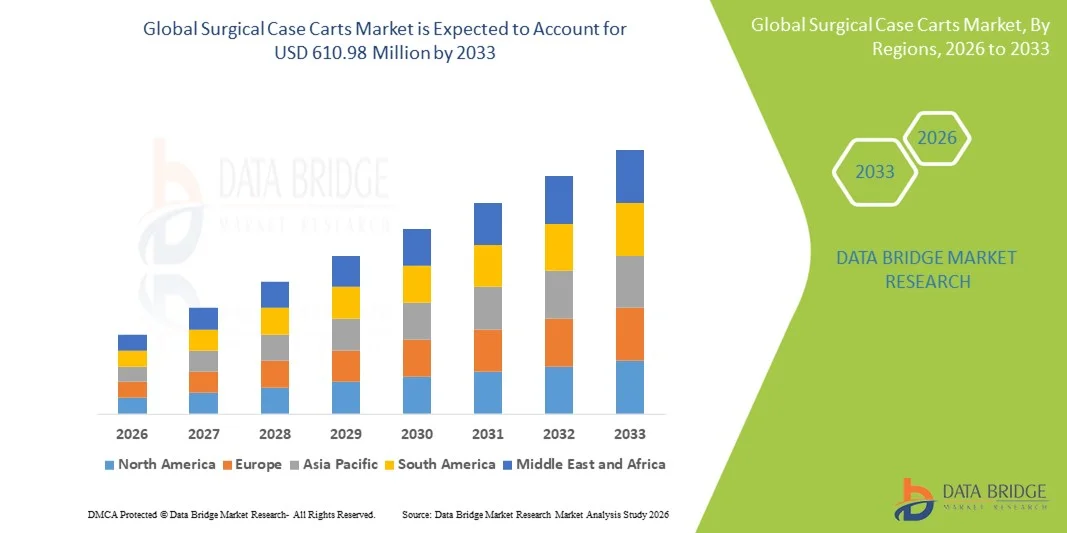

- Der globale Markt für OP-Transportwagen hatte im Jahr 2025 einen Wert von 454,77 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 610,98 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,76 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung und die technologischen Fortschritte in der Krankenhausautomatisierung und der intelligenten Gesundheitsinfrastruktur angetrieben, was zu einer verstärkten Digitalisierung und Effizienzsteigerung der chirurgischen Arbeitsabläufe in den Gesundheitseinrichtungen führt.

- Darüber hinaus führt die steigende Nachfrage von Gesundheitsdienstleistern nach optimierter, organisierter und individuell anpassbarer OP-Logistik dazu, dass OP-Wagen zu einem unverzichtbaren Bestandteil moderner Operationssäle werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von OP-Wagen-Lösungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für OP-Transportwagen

- OP-Wagen, spezielle medizinische Wagen zur Organisation, zum Transport und zur Lagerung von chirurgischen Instrumenten und Materialien für Eingriffe im Operationssaal, sind aufgrund ihrer Rolle bei der Verbesserung der betrieblichen Effizienz, der Gewährleistung steriler Handhabung und der Unterstützung einer standardisierten Fallvorbereitung in Krankenhäusern und ambulanten Operationszentren zunehmend unverzichtbare Bestandteile moderner chirurgischer Arbeitsabläufe.

- Die steigende Nachfrage nach OP-Wagen wird in erster Linie durch die wachsende Zahl chirurgischer Eingriffe, den zunehmenden Fokus auf die Effizienz im OP-Saal und die steigende Verbreitung fortschrittlicher chirurgischer Logistiklösungen angetrieben, die einen schnellen Durchlauf ermöglichen und Verzögerungen bei Eingriffen reduzieren.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 41,2 % den Markt für OP-Wagen. Charakteristisch für diese Region sind eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Anzahl chirurgischer Eingriffe, die starke Präsenz wichtiger Branchenakteure sowie die zunehmende Nutzung von Automatisierungs- und Workflow-Optimierungsinitiativen im OP-Bereich. Die USA sind führend bei den Installationen in Krankenhäusern und chirurgischen Zentren.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region auf dem Markt für OP-Transportwagen sein. Gründe hierfür sind steigende Investitionen im Gesundheitswesen, eine zunehmende Anzahl chirurgischer Eingriffe, der Ausbau der Krankenhausinfrastruktur und der wachsende Fokus auf die Verbesserung der OP-Effizienz in Schwellenländern.

- Das Segment der offenen Instrumentenwagen dominierte den Markt mit dem größten Umsatzanteil von 57,3 % im Jahr 2025, was auf die weite Verbreitung in Operationssälen aufgrund der einfachen Zugänglichkeit und der schnellen Instrumentenentnahme während Operationen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für OP-Transportwagen

|

Attribute |

Wichtige Markteinblicke in OP-Transportwagen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für OP-Transportwagen

Verbesserte betriebliche Effizienz durch Digitalisierung und Automatisierung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für OP-Wagen ist die zunehmende Integration digitaler Trackingsysteme, Automatisierung und datengesteuerter Arbeitsabläufe zur Verbesserung der betrieblichen Effizienz und zur Reduzierung manueller Fehler.

- Beispielsweise haben mehrere führende Krankenhäuser in Nordamerika und Europa RFID-fähige OP-Wagen eingeführt, die Instrumentensets und Verbrauchsmaterialien in Echtzeit verfolgen, wodurch die Genauigkeit verbessert und fehlende Teile während der Operation reduziert werden.

- Automatisierte Wagenmanagementsysteme unterstützen zudem die Echtzeit-Übersicht des Lagerbestands, wodurch eine rechtzeitige Nachbestellung von OP-Materialien ermöglicht und Verzögerungen im Operationssaal reduziert werden.

- Darüber hinaus ermöglicht die Integration mit Krankenhausinformationssystemen und Abteilungen für die Sterilgutaufbereitung eine bessere Koordination der chirurgischen Arbeitsabläufe und verkürzt die Bearbeitungszeiten zwischen den Eingriffen.

- Die Einführung digitaler und automatisierter OP-Wagensysteme hilft Krankenhäusern außerdem dabei, chirurgische Eingriffe zu standardisieren, die Einhaltung von Sterilisationsprotokollen zu verbessern und die Rückverfolgbarkeit von chirurgischen Instrumenten und Implantaten sicherzustellen.

- Dieser Trend hin zu effizienteren, datengestützten und vernetzten Arbeitsabläufen im OP verändert die Logistik, verbessert die Patientensicherheit und unterstützt die Bemühungen der Krankenhäuser, Kosten zu senken und die Produktivität zu steigern.

Marktdynamik für OP-Transportwagen

Treiber

Zunehmende Anzahl chirurgischer Eingriffe und steigende Investitionen in die Krankenhausinfrastruktur

- Die weltweit steigende Nachfrage nach chirurgischen Eingriffen, darunter orthopädische, kardiovaskuläre und allgemeinchirurgische Eingriffe, ist ein wesentlicher Wachstumstreiber für den Markt für OP-Transportwagen.

- Beispielsweise veranlasst die steigende Anzahl minimalinvasiver und ambulanter Operationen Krankenhäuser dazu, in fortschrittliche OP-Wagensysteme zu investieren, die eine schnellere Vorbereitung und kürzere Umrüstzeiten ermöglichen.

- Krankenhäuser und OP-Zentren erweitern ihre Infrastruktur, um dem steigenden Patientenaufkommen gerecht zu werden. Dadurch erhöht sich die Nachfrage nach effizienten Transportwagenlösungen, die die Logistik im OP-Saal optimieren können.

- Zudem fördern steigende Investitionen in die Gesundheitsinfrastruktur, insbesondere in Entwicklungsländern, die Einführung standardisierter OP-Wagensysteme.

- Die Notwendigkeit, die Effizienz im Operationssaal zu verbessern, Verzögerungen bei Eingriffen zu reduzieren und die Patientensicherheit zu erhöhen, veranlasst Krankenhäuser dazu, die Prozesse mit OP-Wagen zu modernisieren und ein standardisiertes System zur Organisation chirurgischer Instrumente einzuführen.

- Insgesamt führen diese Faktoren zu einer starken Nachfrage nach modernen OP-Transportwagen in Krankenhäusern, ambulanten OP-Zentren und Fachkliniken weltweit.

Zurückhaltung/Herausforderung

Hohe Anfangskosten und operative Komplexität

- Hohe Anfangsinvestitionskosten im Zusammenhang mit fortschrittlichen OP-Wagensystemen und Automatisierungstechnologien können die Einführung einschränken, insbesondere in kleinen Krankenhäusern und Gesundheitseinrichtungen in Entwicklungsländern.

- Kleinere OP-Zentren beispielsweise sehen sich oft mit Budgetbeschränkungen konfrontiert und verzögern möglicherweise die Umstellung auf digitale OP-Wagen-Systeme, indem sie weiterhin traditionelle manuelle Wagensysteme bevorzugen.

- Darüber hinaus erfordert die Implementierung automatisierter Transportwagensysteme Mitarbeiterschulungen, eine Umstrukturierung der Arbeitsabläufe und die Integration in bestehende Krankenhaussysteme, was zu betrieblichen Herausforderungen führen kann.

- Bedenken hinsichtlich Systemkompatibilität, Wartungsaufwand und potenziellen Störungen während Übergangsphasen könnten die Einführung fortschrittlicher Kofferwagenlösungen einschränken.

- Darüber hinaus erschweren regionale Unterschiede bei Krankenhausstandards und chirurgischen Protokollen die weltweite Standardisierung von OP-Wagensystemen, was in einigen Bereichen zu einem langsameren Marktwachstum führt.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Lösungen, Schulungsprogramme und skalierbare Systeme wird für ein nachhaltiges Wachstum des globalen Marktes für OP-Transportwagen unerlässlich sein.

Marktübersicht für OP-Transportwagen

Der Markt ist nach Produkttyp und Endnutzer segmentiert.

- Nach Typ

Basierend auf dem Typ ist der globale Markt für OP-Wagen in offene und geschlossene Wagen unterteilt. Das Segment der offenen Wagen dominierte den Markt mit einem Umsatzanteil von 57,3 % im Jahr 2025. Dies ist auf die weitverbreitete Nutzung in Operationssälen zurückzuführen, da sie den einfachen Zugriff und die schnelle Instrumentenentnahme während der Operationen ermöglichen. Offene Wagen werden aufgrund ihres ergonomischen Designs bevorzugt, das es dem OP-Personal erlaubt, Instrumente effizient zu organisieren und darauf zuzugreifen, ohne Schubladen oder Fächer öffnen zu müssen. Diese Wagen unterstützen einen schnellen Wechsel zwischen den Eingriffen und eignen sich hervorragend für OP-Umgebungen mit hohem Patientenaufkommen. Krankenhäuser bevorzugen offene Wagen häufig aufgrund ihrer Kosteneffizienz und einfachen Reinigung. Die Nachfrage wird auch durch die steigende Anzahl chirurgischer Eingriffe und den zunehmenden Fokus auf die Verbesserung der OP-Saal-Effizienz gestützt. Offene Wagen werden sowohl in der Allgemeinchirurgie als auch bei Spezialoperationen häufig eingesetzt, was ihre Dominanz weiter stärkt. Das Segment profitiert von einer starken Akzeptanz in entwickelten Gesundheitssystemen. Kontinuierliche Innovationen im modularen Design stärken den Marktanteil zusätzlich. Insgesamt bleiben offene Wagen aufgrund ihrer betrieblichen Vorteile und ihrer Wirtschaftlichkeit die bevorzugte Wahl für OP-Teams.

Für das Segment der geschlossenen OP-Wagen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der zunehmende Fokus auf Infektionskontrolle und Sterilität im OP-Bereich. Geschlossene OP-Wagen bieten einen verbesserten Schutz von Instrumenten und Verbrauchsmaterialien vor Kontamination, was für die Aufrechterhaltung steriler Bedingungen unerlässlich ist. Steigende regulatorische Standards und Akkreditierungsanforderungen für Krankenhäuser veranlassen Gesundheitseinrichtungen zur Einführung geschlossener OP-Wagen. Besonders in Krankenhäusern, die komplexe Operationen durchführen, und in Regionen mit strengen Hygieneprotokollen gewinnt dieses Segment an Bedeutung. Geschlossene OP-Wagen unterstützen zudem ein verbessertes Bestandsmanagement und reduzieren das Risiko von Geräteverlusten. Die Integration von RFID- und Tracking-Technologien steigert ihre Attraktivität zusätzlich. Das wachsende Bewusstsein für Krankenhausinfektionen (HAI) beschleunigt die Nachfrage. Auch steigende Investitionen in moderne Gesundheitsinfrastruktur tragen zu diesem Wachstum bei. Darüber hinaus werden geschlossene OP-Wagen zunehmend in ambulanten OP-Zentren und Fachkliniken eingesetzt. All diese Faktoren treiben gemeinsam das rasante Wachstum dieses Segments an.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der globale Markt für OP-Wagen in Krankenhäuser und Kliniken, ambulante OP-Zentren und Sonstige unterteilt. Das Segment der Krankenhäuser und Kliniken dominierte den Markt mit einem Umsatzanteil von 68,1 % im Jahr 2025. Dies ist auf die hohe Anzahl chirurgischer Eingriffe in Krankenhäusern und die steigende Nachfrage nach einem effizienten OP-Workflow-Management zurückzuführen. Krankenhäuser investieren massiv in die OP-Infrastruktur, um die Patientenergebnisse und die betriebliche Effizienz zu verbessern. Die Nutzung von OP-Wagen wird durch den Bedarf an optimierter Instrumentenhandhabung, kürzeren OP-Vorbereitungszeiten und schnellerem OP-Wechsel vorangetrieben. Auch Kliniken, insbesondere Fachzentren, setzen OP-Wagen ein, um die rechtzeitige Verfügbarkeit von chirurgischen Instrumenten zu gewährleisten. Das Segment profitiert von steigenden Gesundheitsausgaben und der globalen Expansion von Krankenhausnetzwerken. Die wachsende Nachfrage nach minimalinvasiven und fortschrittlichen chirurgischen Eingriffen fördert das Wachstum zusätzlich. Krankenhäuser bevorzugen zudem individuell anpassbare OP-Wagen, die spezifischen chirurgischen Anforderungen gerecht werden. Qualifizierte OP-Teams und hohe Eingriffszahlen stärken die Marktführerschaft. Insgesamt bleiben Krankenhäuser und Kliniken aufgrund der kontinuierlichen Nachfrage nach chirurgischen Eingriffen und der Investitionen in die Gesundheitsinfrastruktur die größten Endnutzer.

Für das Segment der ambulanten Operationszentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Nachfrage nach ambulanten Operationen und kosteneffizienten Versorgungsmodellen. Ambulante Operationszentren bieten kürzere Krankenhausaufenthalte und niedrigere Behandlungskosten, was ihre weltweite Verbreitung fördert. Der Anstieg minimalinvasiver Eingriffe und tagesklinischer Operationen treibt die Nachfrage nach effizienten OP-Wagen in diesen Zentren an. Betreiber ambulanter Operationszentren investieren verstärkt in moderne OP-Wagen, um die Arbeitsabläufe zu optimieren und die Patientensicherheit zu erhöhen. Das Segment profitiert von einer gesundheitspolitischen Unterstützung, die die ambulante Versorgung fördert. Die wachsende Anzahl ambulanter Operationszentren in Industrie- und Schwellenländern beschleunigt das Marktwachstum. Der verstärkte Fokus auf Patientenkomfort und schnellere Genesungszeiten trägt ebenfalls zur Akzeptanz bei. Ambulante Zentren benötigen zudem spezialisierte OP-Wagen für bestimmte Eingriffe, beispielsweise in der Augenheilkunde, Orthopädie und Gastroenterologie. All diese Faktoren tragen gemeinsam zur hohen CAGR des Segments bei.

Regionale Marktanalyse für OP-Transportwagen

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 41,2 % den Markt für OP-Transportwagen. Charakteristisch für diese Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur, die hohe Anzahl chirurgischer Eingriffe, die starke Präsenz wichtiger Branchenakteure und die zunehmende Nutzung von Automatisierungs- und Workflow-Optimierungsmaßnahmen im OP. Die USA sind führend bei den Installationen in Krankenhäusern und OP-Zentren. Die Gesundheitssysteme der Region investieren kontinuierlich in moderne OP-Einrichtungen, um die betriebliche Effizienz und die Patientenergebnisse zu verbessern.

- Der Markt wird zudem durch die steigende Anzahl minimalinvasiver Eingriffe und das wachsende OP-Volumen angetrieben, was ein effizientes Instrumentenhandling und eine schnelle OP-Vorbereitung erfordert. Die starke Präsenz führender Hersteller und Zulieferer in der Region fördert Innovationen und eine zügige Produkteinführung. Das zunehmende Bewusstsein für Infektionskontrolle und Instrumentensterilität trägt zusätzlich zur Verbreitung geschlossener OP-Wagensysteme bei.

- Der zunehmende Fokus auf Patientensicherheit und die Reduzierung von Operationsfehlern veranlasst Krankenhäuser zur Einführung standardisierter OP-Wagensysteme. Darüber hinaus trägt die steigende Nachfrage nach modularen und individuell anpassbaren OP-Wagen für verschiedene chirurgische Fachrichtungen zum Wachstum bei. Die leistungsfähige Lieferkette im Gesundheitswesen der Region gewährleistet die problemlose Verfügbarkeit von OP-Wagensystemen und dem dazugehörigen Zubehör.

Markteinblicke für OP-Transportwagen in den USA

Der US-amerikanische Markt für OP-Wagen wird 2025 mit 81 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die steigende Anzahl chirurgischer Eingriffe und die zunehmende Nutzung von Automatisierungstechnologien im OP. Krankenhäuser und OP-Zentren investieren in moderne OP-Wagensysteme, um das Instrumentenmanagement zu optimieren und die Wartezeiten zwischen Operationen zu verkürzen. Die Präsenz führender Hersteller chirurgischer Geräte und die hohen Gesundheitsausgaben begünstigen das Marktwachstum. Die Einführung standardisierter OP-Abläufe und der Fokus auf Patientensicherheit treiben die Nachfrage zusätzlich an. Darüber hinaus verbessert die Integration in Krankenhausinformationssysteme und Echtzeit-Tracking-Technologien die betriebliche Effizienz. Die USA bleiben aufgrund ihres ausgereiften Gesundheitssystems und ihrer starken technologischen Infrastruktur der wichtigste Markt für OP-Wagen in Nordamerika.

Einblick in den europäischen Markt für OP-Transportwagen

Der europäische Markt für OP-Wagen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind steigende Investitionen im Gesundheitswesen, zunehmende OP-Zahlen und der wachsende Bedarf an effizientem OP-Workflow-Management. In Ländern wie Deutschland, Frankreich und Großbritannien werden OP-Wagen in Krankenhäusern und OP-Zentren verstärkt eingesetzt, um die Instrumentenhandhabung zu verbessern und die Vorbereitungszeit für Eingriffe zu verkürzen. Die strengen Gesundheitsvorschriften und der Fokus auf Patientensicherheit in der Region fördern das Marktwachstum zusätzlich. Auch die zunehmende Anwendung minimalinvasiver Eingriffe und die steigende Nachfrage nach spezialisierten Operationen treiben den Markt an. Investitionen in die Modernisierung der Krankenhausinfrastruktur und die Aufrüstung von OP-Sälen schaffen Nachfrage nach fortschrittlichen OP-Wagensystemen. Die Präsenz wichtiger Branchenakteure und kontinuierliche Produktinnovationen tragen zur Marktexpansion bei. Der wachsende Fokus auf Infektionskontrolle und steriles Instrumentenmanagement unterstützt die Einführung geschlossener OP-Wagen. Die Region profitiert von hohen Gesundheitsausgaben und starken Krankenhausnetzwerken. Die Integration mit OP-Automatisierungs- und digitalen Workflow-Systemen wird immer üblicher. Die steigende Anzahl ambulanter Operationen und ambulanter OP-Zentren stützt die Nachfrage ebenfalls. Insgesamt bleibt Europa ein wichtiger Markt für OP-Wagen weltweit.

Markteinblicke für OP-Transportwagen in Großbritannien

Der Markt für OP-Wagen in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl chirurgischer Eingriffe und die zunehmenden Investitionen in die Modernisierung der Gesundheitsinfrastruktur. Die verstärkte Nutzung von Automatisierungslösungen für Operationssäle und Initiativen zur Workflow-Optimierung stützt die Nachfrage. Der staatliche Gesundheitsdienst (NHS) und private Krankenhäuser konzentrieren sich verstärkt auf die Verkürzung der Operationszeiten und die Verbesserung des Instrumentenmanagements. Der Trend zu minimalinvasiven Eingriffen und die Expansion spezialisierter OP-Zentren fördern die Akzeptanz zusätzlich. Darüber hinaus trägt der Bedarf an standardisierten OP-Abläufen und steriler Instrumentenlagerung zum Marktwachstum bei. Großbritannien investiert weiterhin in digitale Gesundheitstechnologien, was die Marktaussichten weiter stärkt.

Einblick in den deutschen Markt für OP-Transportwagen

Der deutsche Markt für OP-Wagen wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen im Gesundheitswesen und die wachsende Nachfrage nach effizienten Arbeitsabläufen im OP. Deutschlands fortschrittliche Gesundheitsinfrastruktur und der hohe Fokus auf Patientensicherheit fördern die Nutzung von OP-Wagen. Die steigende Anzahl chirurgischer Eingriffe und die zunehmende Präferenz für minimalinvasive Verfahren treiben die Nachfrage nach standardisierten Wagensystemen an. Die Präsenz führender Medizintechnikhersteller und kontinuierliche technologische Innovationen unterstützen das Marktwachstum zusätzlich. Darüber hinaus fördert der wachsende Fokus auf Infektionskontrolle und sterile Instrumentenhandhabung die Verwendung geschlossener Wagen. Insgesamt stellt Deutschland einen Wachstumsmarkt innerhalb Europas dar.

Markteinblicke für OP-Transportwagen im asiatisch-pazifischen Raum

Der Markt für OP-Wagen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Gründe hierfür sind steigende Investitionen im Gesundheitswesen, eine zunehmende Anzahl chirurgischer Eingriffe, der Ausbau der Krankenhausinfrastruktur und der wachsende Fokus auf die Verbesserung der OP-Effizienz in Schwellenländern. Die Region erlebt einen rasanten Ausbau moderner Krankenhäuser und OP-Zentren, insbesondere in Ländern wie China, Indien und Südostasien. Steigende Gesundheitsausgaben und die zunehmende Nutzung fortschrittlicher OP-Technologien treiben die Nachfrage nach effizienten OP-Wagenlösungen an. Das wachsende Volumen minimalinvasiver Eingriffe und ambulanter Operationen führt zu einem Bedarf an standardisierten OP-Abläufen. Gesundheitsdienstleister im asiatisch-pazifischen Raum konzentrieren sich darauf, die OP-Vorbereitungszeit zu verkürzen und das Instrumentenmanagement zu optimieren. Der Ausbau privater Gesundheitseinrichtungen und der Medizintourismus unterstützen das Marktwachstum zusätzlich. Staatliche Initiativen zur Modernisierung der Gesundheitsinfrastruktur und zur Förderung digitaler Gesundheitslösungen beschleunigen die Akzeptanz. Die Präsenz lokaler Hersteller und kostengünstiger Lösungen trägt zur Marktdurchdringung bei. Ein wachsendes Bewusstsein für Infektionskontrolle und sterile Handhabung fördert die Nutzung geschlossener OP-Wagen. Die Region verzeichnet zudem eine zunehmende Nutzung von OP-Automatisierungs- und Tracking-Technologien. Die steigende Nachfrage nach individualisierbaren und fachspezifischen OP-Wagen treibt die Marktexpansion voran. Insgesamt entwickelt sich der asiatisch-pazifische Raum zum weltweit am schnellsten wachsenden Markt für OP-Transportwagen.

Einblick in den japanischen Markt für OP-Transportwagen

Der japanische Markt für OP-Wagen gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur und der hohen Anzahl chirurgischer Eingriffe an Dynamik. Die Nachfrage nach effizienten OP-Abläufen und verbessertem Instrumentenmanagement treibt die Verbreitung dieser Systeme voran. Japans Fokus auf Technologie und Innovation unterstützt die Einführung fortschrittlicher OP-Wagensysteme. Die steigende Anzahl minimalinvasiver Operationen und die alternde Bevölkerung beflügeln das Marktwachstum zusätzlich. Darüber hinaus fördern wachsende Investitionen in die Modernisierung von Operationssälen und die Verbesserung der Patientensicherheit die Nachfrage. Insgesamt bleibt Japan ein Schlüsselmarkt in der APAC-Region.

Einblick in den chinesischen Markt für OP-Transportwagen

Der chinesische Markt für OP-Transportwagen wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die wachsende Gesundheitsinfrastruktur und die steigenden OP-Zahlen in China zurückzuführen. Die rasante Urbanisierung und die wachsende Mittelschicht erhöhen die Nachfrage nach hochwertigen Gesundheitsdienstleistungen und modernen OP-Einrichtungen. Initiativen für intelligente Krankenhäuser und umfangreiche Investitionen in die Gesundheitsinfrastruktur fördern die Akzeptanz dieser Technologien. Eine starke heimische Produktion und die Verfügbarkeit kostengünstiger Lösungen treiben das Marktwachstum zusätzlich an. Insgesamt bleibt China ein wichtiger Umsatzträger in der APAC-Region.

Marktanteil von OP-Transportwagen

Die Branche der OP-Transportwagen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Getinge (Schweden)

• Stryker (USA)

• Medline Industries (USA)

• Cardinal Health (USA)

• Zimmer Biomet (USA)

• Mölnlycke Health Care (Schweden)

• 3M Healthcare (USA)

• Hillrom (USA)

• Sterisafe (USA)

• B. Braun Melsungen (Deutschland)

• Trumpf Medical (Deutschland)

• SMC Medical (USA)

• KCI (USA)

• Halyard Health (USA)

• Amsco (USA)

• Sterilmed (USA)

• STERIS Corporation (USA)

• Midmark (USA)

Neueste Entwicklungen auf dem globalen Markt für OP-Transportwagen

- Im Juli 2021 stellte MAC Medical seine mobilen Laminat-Aufbewahrungswagen für medizinische Instrumente vor. Diese zeichnen sich durch robuste Konstruktionen aus, die für verschiedene Krankenhausanwendungen geeignet sind und flexible Aufbewahrungspaneele sowie eine erhöhte Haltbarkeit für die effiziente Handhabung von chirurgischen Instrumenten bieten.

- Im August 2023 stärkte Capsa Healthcare seine globale Präsenz durch die Übernahme von MASS Medical Storage, einem Anbieter von medizinischen Lagersystemen, darunter OP-Wagen. Dadurch erweiterte Capsa sein Produktportfolio und festigte seine Position im Bereich Workflow- und Lagerlösungen für medizinische Einrichtungen weltweit.

- Im Juli 2024 stellte Mobile Aspects SurgiCart vor, eine neue RFID-fähige mobile Bestandsverwaltungslösung für Gesundheitseinrichtungen. Sie verbessert die Transparenz und Effizienz im schnelllebigen Gesundheitswesen, indem sie die Nachverfolgung und Lokalisierung von chirurgischen Verbrauchsmaterialien optimiert.

- Im April 2024 brachte Aesculap, eine Tochtergesellschaft von B. Braun, ein neues modulares OP-Instrumentenwagensystem auf den Markt, das über konfigurierbare Komponenten und RFID-fähige Instrumentenverfolgung verfügt, um die Organisation von chirurgischen Instrumenten und die betrieblichen Arbeitsabläufe in Krankenhäusern zu verbessern.

- Im Mai 2024 kündigte Stryker die Übernahme von Custom Med an, um sein Portfolio an OP-Wagen um standardisierte, modulare Wagen und verbesserte Instrumentenverfolgungsfunktionen zu erweitern und so eine optimierte Krankenhauslogistik und ein effizienteres Fallmanagement zu unterstützen.

- Im Juli 2025 erweiterte Stryker Corp. seinen Fokus auf ambulante Operationszentren (ASCs) durch die Einführung spezieller Lösungen und Serviceangebote, die auf die Bedürfnisse von ASCs zugeschnitten sind und ein breiteres Produktsortiment unterstützen, das auch Workflow-Verbesserungen für OP-Wagen umfasst.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.