Global Sterile Injectable Market

Marktgröße in Milliarden USD

CAGR :

%

USD

36.44 Billion

USD

68.30 Billion

2025

2033

USD

36.44 Billion

USD

68.30 Billion

2025

2033

| 2026 –2033 | |

| USD 36.44 Billion | |

| USD 68.30 Billion | |

| % | |

|

Segmentierung des globalen Marktes für sterile Injektionspräparate nach Molekültyp (große und kleine Moleküle), Arzneimitteltyp (monoklonale Antikörper (mAbs), Zytokine, Insulin, Peptidhormone, Impfstoffe, Immunglobuline, Blutgerinnungsfaktoren, Peptidantibiotika und Sonstige), therapeutischer Anwendung (Krebs, Stoffwechselerkrankungen, Herz-Kreislauf-Erkrankungen, Erkrankungen des zentralen Nervensystems, Infektionskrankheiten, Erkrankungen des Bewegungsapparates und Sonstige), Verabreichungsweg (subkutan (s.c.), intravenös (i.v.), intramuskulär (i.m.) und Sonstige), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) – Branchentrends und Prognose bis 2033

Marktgröße für sterile Injektionspräparate

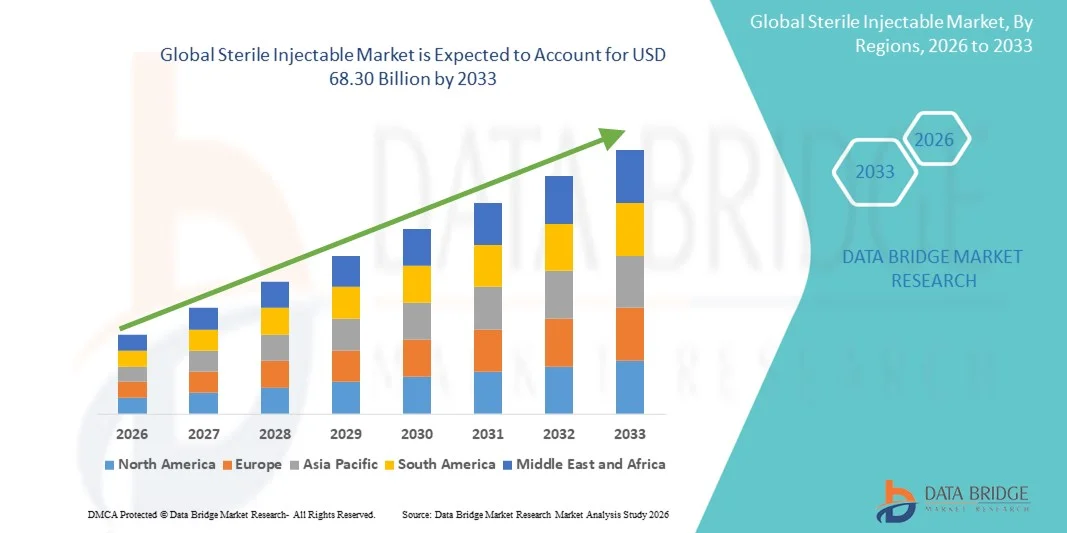

- Der globale Markt für sterile Injektionspräparate hatte im Jahr 2025 einen Wert von 36,44 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 68,30 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,17 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach sterilen Injektionspräparaten in Krankenhäusern, Kliniken und der häuslichen Pflege sowie durch Fortschritte in der Arzneimittelentwicklung und der biopharmazeutischen Herstellung angetrieben.

- Darüber hinaus beschleunigen steigende Gesundheitsausgaben, die Zunahme chronischer und akuter Erkrankungen sowie die wachsende Präferenz für injizierbare gegenüber oralen Darreichungsformen die Einführung steriler Injektionspräparate und kurbeln damit das Wachstum der Branche erheblich an.

Marktanalyse für sterile Injektionspräparate

- Sterile Injektionspräparate, einschließlich parenteraler Arzneimittel und Biologika, sind aufgrund ihrer präzisen Dosierung, ihrer schnellen therapeutischen Wirkung und ihrer Eignung für hochpotente Medikamente ein wichtiger Bestandteil der modernen Gesundheitsversorgung.

- Die steigende Nachfrage nach sterilen Injektionspräparaten wird vor allem durch die zunehmende Verbreitung chronischer und akuter Erkrankungen, die wachsende Präferenz für die parenterale gegenüber der oralen Verabreichung von Arzneimitteln und die rasanten Fortschritte in der biopharmazeutischen Herstellung angetrieben.

- Nordamerika dominierte 2025 den Markt für sterile Injektionspräparate mit dem größten Umsatzanteil von rund 42,5 %. Treiber dieses Erfolgs waren die starke pharmazeutische und biotechnologische Industrie der USA, hohe Investitionen in Forschung und Entwicklung sowie eine gut ausgebaute Gesundheitsinfrastruktur.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für sterile Injektionspräparate sein und eine geschätzte durchschnittliche jährliche Wachstumsrate (CAGR) von rund 9,1 % verzeichnen. Gründe hierfür sind steigende Gesundheitsausgaben, der Ausbau der Krankenhausinfrastruktur und die zunehmende Verwendung fortschrittlicher Injektionsformulierungen.

- Das Segment der intravenösen (IV) Verabreichung dominierte 2025 mit einem Marktanteil von rund 48,1 %, was auf seine bevorzugte Anwendung in Krankenhäusern in den Bereichen Onkologie, Biologika und Notfallversorgung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für sterile Injektionspräparate

|

Attribute |

Wichtige Markteinblicke in sterile Injektionspräparate |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Pfizer Inc. (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem Markt für sterile Injektionspräparate

Zunehmende Verwendung fortschrittlicher steriler Injektionspräparate

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für sterile Injektionspräparate ist die zunehmende Verwendung fortschrittlicher steriler Injektionsformulierungen, getrieben durch die Nachfrage nach hochreinen, konservierungsmittelfreien und gebrauchsfertigen Produkten im gesamten Pharma- und Biotech-Sektor.

- So brachte beispielsweise im Jahr 2024 ein führendes US-amerikanisches Pharmaunternehmen ein vorgefülltes, konservierungsmittelfreies monoklonales Antikörper-Injektionspräparat auf den Markt, das die Patientensicherheit und -compliance verbessern soll und damit den branchenweiten Trend hin zu anwenderfreundlichen und klinisch optimierten Formulierungen widerspiegelt.

- Biopharmazeutische Unternehmen konzentrieren sich zunehmend auf hochkonzentrierte Formulierungen, lyophilisierte Produkte und injizierbare Kombinationstherapien, um dem wachsenden Bedarf an komplexen Behandlungen gerecht zu werden, insbesondere in der Onkologie, bei Autoimmunerkrankungen und seltenen Erkrankungen.

- Zudem treibt der Trend hin zu personalisierter Medizin und zielgerichteten Therapien die Nachfrage nach Kleinserienfertigung, flexiblen Herstellungsverfahren und fortschrittlichen Formulierungstechnologien voran, was eine präzise Dosierung und eine verbesserte therapeutische Wirksamkeit ermöglicht.

- Insgesamt entwickelt sich der globale Markt für sterile Injektionspräparate hin zu höherer Effizienz, Sicherheit und Patientenorientierung, wobei die Hersteller in hochmoderne sterile Produktionsanlagen und innovative Verabreichungssysteme investieren.

Marktdynamik steriler Injektionspräparate

Treiber

Ausweitung der biopharmazeutischen Produktion und steigende therapeutische Nachfrage

- Das Wachstum des Marktes für sterile Injektionspräparate wird primär durch die rasante Expansion der biopharmazeutischen und injizierbaren Arzneimittelproduktion weltweit angetrieben. Die zunehmende Verbreitung chronischer Krankheiten, Krebs und Autoimmunerkrankungen führt zu einer starken Nachfrage nach injizierbaren Therapeutika.

- Beispielsweise erweiterte im Jahr 2025 ein großer indischer Auftragshersteller seine Produktionslinien für sterile Injektionspräparate, um sowohl die inländische als auch die internationale Versorgung mit Onkologie-Medikamenten zu unterstützen und die Kapazität für hochwertige Biologika und niedermolekulare Injektionspräparate zu erhöhen.

- Strenge regulatorische Anforderungen an Sterilität, Patientensicherheit und Qualitätskontrolle in entwickelten und aufstrebenden Märkten erfordern zuverlässige, validierte sterile Injektionsverfahren und treiben so das Branchenwachstum weiter voran.

- Investitionen in fortschrittliche Fertigungstechnologien wie automatisierte Abfüllung, Lyophilisierung und aseptische Verarbeitung fördern zudem Skalierbarkeit, Effizienz und reduzierte Kontaminationsrisiken, wodurch sterile Injektionspräparate bei Gesundheitsdienstleistern zunehmend an Bedeutung gewinnen.

- Globale Initiativen zur Verbesserung des Zugangs zu injizierbaren Impfstoffen, Biosimilars und Spezialarzneimitteln, insbesondere im asiatisch-pazifischen Raum und in Lateinamerika, erweitern die Marktreichweite und verbessern sowohl die Behandlungsergebnisse für Patienten als auch das Umsatzpotenzial.

Zurückhaltung/Herausforderung

Hohe Produktionskosten und regulatorische Komplexität

- Der Markt für sterile Injektionspräparate steht vor Herausforderungen im Zusammenhang mit hohen Produktionskosten, strengen regulatorischen Vorgaben und der technischen Komplexität der aseptischen Herstellung. Die Einrichtung und der Betrieb von GMP-konformen Anlagen erfordern erhebliche Investitionen und operative Expertise.

- Beispielsweise verzögerten im Jahr 2023 mehrere mittelständische europäische Auftragshersteller die Markteinführung neuer steriler Injektionsimpfstoffe aufgrund verlängerter Validierungsprozesse und Zulassungsfristen. Dies verdeutlicht, wie sich Compliance-Hürden auf die Marktexpansion auswirken können.

- Die begrenzte Verfügbarkeit von Fachkräften, die in aseptischer Verarbeitung, Qualitätskontrolle und fortgeschrittenen Formulierungstechniken geschult sind, verschärft die betrieblichen Einschränkungen, insbesondere in aufstrebenden Regionen.

- Die Überwindung dieser Hindernisse durch Prozessoptimierung, Automatisierung, Personalentwicklung und Harmonisierung regulatorischer Standards ist entscheidend für nachhaltiges Wachstum und eine zuverlässige Versorgung auf dem globalen Markt für sterile Injektionspräparate.

Marktumfang für sterile Injektionspräparate

Der Markt ist segmentiert nach Molekültyp, Arzneimitteltyp, therapeutischer Anwendung, Verabreichungsweg und Vertriebskanal.

- Nach Molekültyp

Basierend auf dem Molekültyp ist der Markt für sterile Injektionspräparate in große und kleine Moleküle unterteilt. Das Segment der großen Moleküle dominierte den Markt mit dem größten Umsatzanteil von ca. 57,6 % im Jahr 2025, getrieben durch die steigende Nachfrage nach monoklonalen Antikörpern, Impfstoffen und proteinbasierten Therapien. Große Moleküle werden aufgrund ihrer gezielten Wirksamkeit, geringeren Nebenwirkungen und Stabilität in injizierbaren Formulierungen bevorzugt. Krankenhäuser und Fachkliniken setzen zunehmend auf Injektionspräparate mit großen Molekülen zur Behandlung chronischer und Autoimmunerkrankungen, bei denen die orale Verabreichung nicht wirksam ist. Vorgefüllte Spritzen, Autoinjektoren und gebrauchsfertige Darreichungsformen fördern die Akzeptanz durch verbesserte Patientensicherheit und -compliance. Kontinuierliche Innovationen im Bereich der Biologika, der Ausbau der F&E-Pipeline und behördliche Zulassungen stärken die Marktführerschaft zusätzlich. Darüber hinaus tragen staatliche Initiativen zur Förderung der Biologika-Produktion und personalisierter Medizinansätze zu einem stetigen Wachstum bei. Marktführer konzentrieren sich auf Prozessoptimierung, Kühlkettenlogistik und patientenfreundliche Geräte und festigen so die starke Position des Segments. Die zunehmende Verbreitung von Krebs, Diabetes und Infektionskrankheiten treibt die Nachfrage zusätzlich an.

Das Segment der niedermolekularen Wirkstoffe wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,2 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Anwendung von Insulin, Peptidhormonen, Zytokinen und anderen niedermolekularen Therapien. Niedermolekulare Wirkstoffe werden aufgrund niedrigerer Produktionskosten, längerer Haltbarkeit und einfacherer Distribution bevorzugt. Die steigende Prävalenz chronischer Erkrankungen und zunehmende Investitionen in die pharmazeutische Produktion in Schwellenländern fördern das Wachstum. Technologische Fortschritte bei Injektionsgeräten, wie z. B. vorgefüllte Pens und intelligente Autoinjektoren, verbessern die Therapietreue und den Komfort für die Patienten. Regierungen und Gesundheitsdienstleister erweitern den Zugang zu niedermolekularen Injektionspräparaten für Stoffwechsel- und Herz-Kreislauf-Erkrankungen. Partnerschaften zwischen Pharmaunternehmen und Auftragsherstellern (CMOs) beschleunigen die Marktexpansion zusätzlich. Darüber hinaus trägt das wachsende Bewusstsein für Biosimilars und Generika zu einem rasanten Wachstum bei.

- Nach Arzneimitteltyp

Basierend auf der Art des Arzneimittels ist der Markt in monoklonale Antikörper (mAbs), Zytokine, Insulin, Peptidhormone, Impfstoffe, Immunglobuline, Blutgerinnungsfaktoren, Peptidantibiotika und Sonstige unterteilt. Das Segment der monoklonalen Antikörper (mAbs) dominierte den Markt mit einem Umsatzanteil von rund 32,4 % im Jahr 2025, angetrieben durch die hohe Nachfrage nach Therapien in der Onkologie und bei Autoimmunerkrankungen. Krankenhäuser und Kliniken bevorzugen mAbs für die zielgerichtete Therapie aufgrund ihrer hohen Spezifität, der geringeren Nebenwirkungen und der Integration mit modernen Verabreichungstechnologien. Kontinuierliche Innovationen im Bereich des Antikörper-Engineerings, zunehmende Zulassungen und ein erweiterter Patientenzugang fördern das Wachstum dieses Segments. Es profitiert von hohen Investitionen in Forschung und Entwicklung im Bereich Biologika, onkologischer Wirkstoffe und Kombinationstherapien. Vorgefüllte Spritzen und Autoinjektoren verbessern die Patientenadhärenz und erleichtern die Anwendung. Die geografische Expansion in Schwellenländern, insbesondere im asiatisch-pazifischen Raum, stärkt die Marktführerschaft zusätzlich. Zulassungen durch die Aufsichtsbehörden und die klinische Anwendung beschleunigen die Marktdurchdringung, während der Fokus auf personalisierter Medizin das langfristige Wachstum fördert. Das wachsende Bewusstsein von medizinischem Fachpersonal für neuartige monoklonale Antikörpertherapien trägt zusätzlich zur Dynamik bei. Strategische Partnerschaften und Lizenzvereinbarungen zwischen Biotech- und Pharmaunternehmen festigen die Marktführerschaft weiter.

Für das Segment Impfstoffe wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind globale Impfkampagnen und die zunehmende Verbreitung von Infektionskrankheiten. COVID-19 hat die Infrastruktur für die Impfstoffentwicklung beschleunigt, und Regierungen investieren massiv in Impfprogramme. Technologische Fortschritte bei mRNA- und rekombinanten Impfstoffen sowie vorgefüllte Spritzen und Innovationen in der Kühlkette unterstützen das Wachstum des Segments. Schwellenländer bauen ihre heimische Impfstoffproduktion aus und verbessern so den Zugang zu Impfstoffen. Aufklärungsprogramme, Initiativen zur Gesundheitsvorsorge und die Finanzierung des öffentlichen Gesundheitswesens fördern die Akzeptanz. Krankenhäuser, Kliniken und Massenimpfzentren setzen zunehmend auf sterile Injektionspräparate für Impfstoffe. Das Wachstum von Impfprogrammen für Kinder und Erwachsene trägt zu einer anhaltenden Nachfrage bei. Partnerschaften zwischen Pharmaunternehmen und lokalen Regierungen erweitern die Vertriebsnetze. Die Fokussierung auf neue Indikationen, Auffrischungskampagnen und Kombinationsimpfstoffe treibt die Expansion zusätzlich voran.

- Durch therapeutische Anwendung

Basierend auf der therapeutischen Anwendung ist der Markt in Krebs, Stoffwechselerkrankungen, Herz-Kreislauf-Erkrankungen, Erkrankungen des zentralen Nervensystems, Infektionskrankheiten, Erkrankungen des Bewegungsapparates und Sonstige unterteilt. Das Krebssegment dominierte 2025 mit einem Umsatzanteil von ca. 29,5 %, bedingt durch die hohe weltweite Krebsprävalenz und die zunehmende Anwendung injizierbarer onkologischer Therapien, einschließlich monoklonaler Antikörper und Chemotherapie. Krankenhäuser und spezialisierte Kliniken bevorzugen sterile Injektionspräparate für eine präzise Dosierung und schnelle Wirksamkeit. Steigende Investitionen in zielgerichtete Therapien, Immuntherapien und Kombinationsbehandlungen fördern das Wachstum dieses Segments. Vorgefüllte Verabreichungssysteme, Autoinjektoren und Infusionspumpen verbessern die klinische Anwendung. Zulassungen neuer injizierbarer Onkologiepräparate tragen zur Marktführerschaft bei. Der Ausbau von Krankenhausnetzwerken und Krebszentren weltweit verbessert den Zugang. Kontinuierliche Produktentwicklung, klinische Studien und hohe F&E-Ausgaben treiben die Anwendung weiter voran. Verbesserte Patientenergebnisse durch injizierbare Therapien bestärken die klinische Präferenz. Partnerschaften zwischen Biotechnologieunternehmen und Krankenhäusern für Zugangsprogramme tragen ebenfalls zur Dynamik bei. Das Wachstum im Bereich der personalisierten Medizin und patientenzentrierter Behandlungsmodelle unterstützt die langfristige Expansion.

Das Segment der Stoffwechselerkrankungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Diabetes, Adipositas und Hormonstörungen. Insulin, Peptidhormone und injizierbare Zytokine spielen eine zentrale Rolle in der Behandlung. Fertigpens, Autoinjektoren und Selbstverabreichungssysteme verbessern die Therapietreue und den Komfort. Staatliche Programme und Gesundheitsausgaben im Bereich des chronischen Krankheitsmanagements fördern die Akzeptanz. Schwellenländer investieren in die heimische Produktions- und Vertriebsinfrastruktur. Pharmaunternehmen entwickeln innovative Langzeit- und Kombinationstherapien. Die Integration digitaler Gesundheitslösungen und Fernüberwachung treibt die Akzeptanz weiter voran. Steigendes Bewusstsein und Initiativen zur Prävention tragen zum Wachstum bei. Die bequeme Anwendung zu Hause reduziert Krankenhausbesuche. Das Wachstum in der pädiatrischen und geriatrischen Bevölkerung unterstützt die nachhaltige Expansion. Strategische Kooperationen mit Vertriebspartnern beschleunigen die Marktdurchdringung.

- Auf dem Weg der Verwaltung

Basierend auf dem Verabreichungsweg ist der Markt in subkutan (s.c.), intravenös (i.v.), intramuskulär (i.m.) und Sonstige unterteilt. Das Segment der intravenösen (i.v.) Verabreichung dominierte 2025 mit einem Marktanteil von ca. 48,1 %, da es in Krankenhäusern für Onkologie, Biologika und Notfallversorgung bevorzugt eingesetzt wird. Die i.v. Verabreichung ermöglicht eine schnelle systemische Wirkstofffreisetzung, präzise Dosierung und Integration in die Infusionssysteme von Krankenhäusern. Sterile Injektionspräparate in i.v.-Form sind für intensivmedizinische Therapien unerlässlich. Vorgefüllte i.v.-Beutel und gebrauchsfertige Formulierungen verbessern die betriebliche Effizienz. Die hohe Akzeptanz in Industrieländern und die krankenhausorientierte Gesundheitsinfrastruktur stärken die Marktführerschaft. Zulassungen, Investitionen von Krankenhäusern und Forschungsprojekte fördern das Wachstum. Kombinationstherapien und die Anwendung von Immuntherapien steigern die Nachfrage in diesem Segment. Schulungen des medizinischen Personals zur i.v.-Verabreichung gewährleisten Sicherheit und Compliance. Partnerschaften mit Krankenhausausrüstern erweitern das Angebot. Kontinuierliche Innovationen bei Infusionsgeräten sichern die Marktführerschaft.

Für das Segment der subkutanen (s.c.) Medikamente wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die Präferenz der Patienten für Selbstverabreichung, die einfache Anwendung und die Reduzierung von Krankenhausbesuchen. s.c.-Injektionspräparate wie Insulin, monoklonale Antikörper (mAbs) und Impfstoffe ermöglichen die Behandlung zu Hause und verbessern so die Therapietreue. Autoinjektoren, Fertigpens und Sicherheitsvorrichtungen optimieren die Benutzerfreundlichkeit. Das Wachstum in der Behandlung chronischer Erkrankungen und in Programmen zur Gesundheitsvorsorge fördert die Akzeptanz. Die Integration digitaler Gesundheitslösungen und die Fernüberwachung steigern die Patienten-Compliance. In Schwellenländern steigt die Akzeptanz s.c.-Maßnahmen aufgrund der einfachen Anwendung. Gesundheitsdienstleister befürworten s.c.-Therapien aufgrund ihrer Kosteneffizienz. Regulatorische Anreize unterstützen s.c.-Formulierungen. Die Erweiterung der Biologika-Pipeline und die häusliche Versorgung treiben das Segmentwachstum an.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Krankenhausapotheken dominierten 2025 mit einem Umsatzanteil von ca. 61,2 %, da Krankenhäuser weiterhin die Hauptbezugsquelle für Onkologie-, Biologika- und Injektionspräparate für die Intensivmedizin darstellen. Krankenhäuser gewährleisten sachgerechte Lagerung, geschultes Personal und die Einhaltung gesetzlicher Bestimmungen. Fertigspritzen, Autoinjektoren und Infusionsbeutel werden im Krankenhausumfeld häufig eingesetzt. Der Ausbau von Krankenhausnetzwerken und onkologischen Zentren verbessert den Zugang. Partnerschaften mit Pharmaunternehmen zur Direktversorgung stärken die Marktführerschaft. Die Einhaltung gesetzlicher Bestimmungen und klinischer Leitlinien fördert die Akzeptanz zusätzlich. Spezialisierte Lager- und Kühlketteninfrastruktur sichert die Produktqualität. Die zunehmende Anwendung von Injektionstherapien in chirurgischen und intensivmedizinischen Abteilungen trägt zur Marktdynamik bei. Die steigende Präferenz der Patienten für im Krankenhaus verabreichte Therapien unterstützt ein nachhaltiges Wachstum. Investitionen in die Krankenhausinfrastruktur für Biologika und Impfstoffe tragen zur Marktstabilität bei.

Online-Apotheken werden voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die Expansion von E-Commerce-Plattformen im Gesundheitswesen und die Einführung von Lieferdiensten. Der Online-Vertrieb verbessert den Zugang zu Spezialinjektionspräparaten, insbesondere in ländlichen Regionen. Digitale Rezepte, Telemedizin und Patientenaufklärungsprogramme fördern die Akzeptanz. Komfort, Datenschutz und weniger Krankenhausbesuche sprechen für die Nutzung. Partnerschaften zwischen Pharmaunternehmen und E-Commerce-Plattformen erweitern die Marktreichweite. Kühlkettenlogistik und sichere Liefertechnologien gewährleisten die Produktstabilität. Das Wachstum im Bereich des Managements chronischer Erkrankungen unterstützt die Expansion von Online-Apotheken. Die regulatorischen Rahmenbedingungen für einen sicheren Online-Vertrieb werden gestärkt. Technologische Innovationen, darunter die automatisierte Bestandsverwaltung, fördern das schnelle Wachstum. In Schwellenländern ist die Akzeptanz aufgrund von Komfort und Zugänglichkeit höher. Strategische Allianzen mit Krankenhäusern und Kliniken tragen zur Marktdurchdringung von Online-Apotheken bei.

Regionale Analyse des Marktes für sterile Injektionspräparate

- Nordamerika dominierte 2025 den Markt für sterile Injektionspräparate mit dem größten Umsatzanteil von rund 42,5 %. Treiber dieses Erfolgs waren die starke pharmazeutische und biotechnologische Industrie der USA, hohe Investitionen in Forschung und Entwicklung sowie eine gut ausgebaute Gesundheitsinfrastruktur.

- Die Region profitiert von der Präsenz führender Pharma- und Biotechnologieunternehmen, umfangreichen Produktionsanlagen und unterstützenden regulatorischen Rahmenbedingungen, die eine schnelle Einführung innovativer steriler Injektionsprodukte ermöglichen.

- Die steigende Nachfrage nach Biologika, Impfstoffen und Spezialinjektionspräparaten treibt das Marktwachstum zusätzlich an.

Markteinblicke für sterile Injektionspräparate in den USA:

Der US-amerikanische Markt für sterile Injektionspräparate erzielte den Großteil des nordamerikanischen Umsatzes. Dies ist auf die hohe Akzeptanz fortschrittlicher Injektionsformulierungen, die starke pharmazeutische Forschung und Entwicklung sowie auf wirksame staatliche Initiativen zur Förderung von Innovationen im Gesundheitswesen zurückzuführen. Die zunehmende Verbreitung chronischer und infektiöser Krankheiten sowie die wachsende Nachfrage nach sicheren und wirksamen Injektionstherapien treiben den Markt weiterhin an. Darüber hinaus tragen die Expansion von Auftragsherstellern (CMOs) und Investitionen in sterile Produktionsanlagen zur Marktführerschaft der USA bei.

Markteinblicke für sterile Injektionspräparate in Europa:

Der europäische Markt für sterile Injektionspräparate wird im Prognosezeitraum voraussichtlich stetig wachsen. Unterstützt wird dies durch eine fortschrittliche pharmazeutische Produktionsinfrastruktur, strenge regulatorische Vorgaben und die zunehmende Anwendung von Biologika und Impfstoffen. Länder wie Deutschland, Frankreich und Italien investieren in hochmoderne Anlagen zur sterilen Produktion und fortschrittliche Formulierungstechnologien, was das Marktwachstum ankurbelt. Steigende Gesundheitsausgaben und ein wachsendes Bewusstsein für injizierbare Therapien sind wichtige Wachstumsfaktoren.

Markteinblicke für sterile Injektionspräparate in Großbritannien:

Der britische Markt für sterile Injektionspräparate wird voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind die staatliche Förderung pharmazeutischer Innovationen, die steigende Produktion von Biologika und die robuste Gesundheitsinfrastruktur. Die wachsende Nachfrage nach Impfstoffen, onkologischen Injektionspräparaten und Spezialtherapien trägt zusätzlich zum Marktwachstum bei. Die Präsenz führender Pharmaunternehmen und Auftragshersteller (CMOs) fördert die Anwendung fortschrittlicher steriler Injektionslösungen.

Markteinblicke für sterile Injektionspräparate in Deutschland:

Der deutsche Markt für sterile Injektionspräparate wird voraussichtlich ein gesundes jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind fortschrittliche pharmazeutische Fertigungskapazitäten, ein starker regulatorischer Rahmen sowie die steigende Produktion von Biologika und Impfstoffen. Deutschlands Fokus auf hohe Fertigungsstandards und kontinuierliche Investitionen in sterile Produktionstechnologien unterstützen das Marktwachstum. Deutschland bleibt ein wichtiger Knotenpunkt für die europäische Produktion und Innovation steriler Injektionspräparate.

Markteinblicke für sterile Injektionspräparate im asiatisch-pazifischen Raum:

Der Markt für sterile Injektionspräparate im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von ca. 9,1 % am schnellsten wachsen. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, der Ausbau der Krankenhausinfrastruktur und die zunehmende Verwendung fortschrittlicher Injektionspräparate. Länder wie China, Indien und Japan verzeichnen ein starkes Wachstum, bedingt durch staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung, die steigende Prävalenz chronischer Erkrankungen und die wachsende Nachfrage nach Biologika und Impfstoffen. Der Ausbau der pharmazeutischen Produktionskapazitäten in der Region unterstützt das Marktwachstum zusätzlich.

Markteinblicke für sterile Injektionspräparate in Japan:

Der japanische Markt für sterile Injektionspräparate verzeichnet ein stetiges Wachstum, das durch ein technologisch fortschrittliches Gesundheitssystem, die steigende Nachfrage nach Impfstoffen und Spezialinjektionspräparaten sowie die staatliche Förderung pharmazeutischer Innovationen begünstigt wird. Ein hohes Bewusstsein für sichere und wirksame Injektionstherapien fördert deren Anwendung in Krankenhäusern und Forschungszentren.

Markteinblicke für sterile Injektionspräparate in China:

Der chinesische Markt für sterile Injektionspräparate wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, das starke Wachstum der Pharma- und Biotechnologiebranche sowie die hohe Akzeptanz von Biologika und Impfstoffen. Die wachsende Krankenhausinfrastruktur des Landes, staatliche Gesundheitsinitiativen und die steigende Nachfrage nach sicheren und fortschrittlichen Injektionstherapien sind Schlüsselfaktoren für das Marktwachstum. Auch die heimischen Produktionskapazitäten und Investitionen in sterile Produktionsanlagen tragen maßgeblich zur Marktexpansion in China bei.

Marktanteil steriler Injektionspräparate

Die Branche der sterilen Injektionspräparate wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Pfizer Inc. (USA)

• Roche Holding AG (Schweiz)

• Novartis AG (Schweiz)

• Johnson & Johnson (USA)

• Sanofi SA (Frankreich)

• Merck & Co., Inc. (USA)

• GlaxoSmithKline plc (Großbritannien)

• Eli Lilly and Company (USA)

• AbbVie Inc. (USA)

• Amgen Inc. (USA)

• Bayer AG (Deutschland)

• Bristol-Myers Squibb Company (USA)

• Astellas Pharma Inc. (Japan)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Hikma Pharmaceuticals PLC (Großbritannien)

• Dr. Reddy's Laboratories Ltd. (Indien)

• Sun Pharmaceutical Industries Ltd. (Indien)

• Cipla Limited (Indien)

• Boehringer Ingelheim GmbH (Deutschland)

• Biocon Limited (Indien)

Neueste Entwicklungen auf dem globalen Markt für sterile Injektionspräparate

- Im April 2023 schloss die Bridgewest Group, eine globale Private-Equity-Gesellschaft, die Übernahme der Produktionsstätte für sterile Injektionspräparate in Perth von Pfizer (Perth) Pty Ltd ab. Dies bedeutet eine bedeutende Konsolidierung der Produktionskapazitäten für sterile Injektionspräparate, um die gestiegene Nachfrage zu decken und die Produktionspipeline zu stärken. Ziel dieser Akquisition ist es, Bridgewests Expertise im Bereich Life Sciences zu nutzen, um die Produktionsinfrastruktur für Fertigspritzen und -ampullen zu modernisieren und zu erweitern. Dadurch wird die regionale Versorgungssicherheit erhöht und der wachsende Bedarf an sterilen Injektionstherapien in verschiedenen Therapiebereichen gedeckt.

- Im August 2024 brachte Fresenius Kabi eine neue Generikaversion von Cetrorelixacetat zur Injektion auf den Markt, ein steriles Injektionspräparat für die reproduktionsmedizinische Behandlung. Damit erweiterte das Unternehmen sein Produktportfolio im Bereich Frauengesundheit um eine kostengünstige Alternative, die unter anderem vorgefüllte Spritzen für eine einfache Anwendung und verbesserte klinische Compliance umfasst. Diese Markteinführung unterstreicht die kontinuierliche Erweiterung des Angebots an sterilen Injektionspräparaten über teure Markenbiologika hinaus hin zu wichtigen Therapiebereichen mit hoher klinischer Nachfrage.

- Im Juli 2024 brachten Amneal Pharmaceuticals, Inc. und Steriscience gemeinsam FOCINVEZ auf den Markt, eine gebrauchsfertige, sterile Injektionslösung von Fosaprepitant zur Vorbeugung von Übelkeit und Erbrechen im Zusammenhang mit einer Chemotherapie. Die Einzeldosis-Durchstechflasche macht eine Rekonstitution überflüssig, wodurch Zubereitungsfehler reduziert und die Sicherheit in der onkologischen Versorgung erhöht wird.

- Im November 2024 erweiterte Adragos Pharma, ein Auftragsentwicklungs- und -herstellungsunternehmen (CDMO), seine Produktionskapazitäten für sterile Injektionspräparate durch eine neue Ampullenabfüllanlage in Frankreich erheblich. Die Anlage bietet nun mehr Flexibilität bei Abfüllvolumina von 1 ml bis 20 ml und kann so unterschiedlichste Formulierungsanforderungen erfüllen. Durch diese Modernisierung wird Europas Fähigkeit gestärkt, kundenspezifische sterile Injektionspräparate für pharmazeutische Kunden herzustellen.

- Im Februar 2025 schlossen Eli Lilly und Merck & Co. eine Partnerschaft mit der Purdue University, um das Young Institute Pharmaceutical Manufacturing Consortium zu gründen, eine Kooperationsinitiative, die sich auf die Forschung und Entwicklung von sterilen Injektionsproduktionstechnologien der nächsten Generation konzentriert, um die Produktionseffizienz zu verbessern und Kapazitätsengpässe bei komplexen Biologika und Spezialinjektionspräparaten zu beheben.

- Im Januar 2025 nahm Akums Drugs and Pharmaceuticals eine neue Sterilproduktionsanlage in Betrieb, die sich der Herstellung von Lyophilisaten, Vials, Ampullen und abgefüllten Injektionspräparaten widmet. Dadurch wird die Kapazität für sterile Darreichungsformen, darunter Augen- und Ohrentropfen sowie verschiedene Injektionsformate, deutlich erweitert, um der steigenden regionalen und globalen Nachfrage gerecht zu werden.

- Im März 2025 kündigte die Noramco Group eine bedeutende Investition in Halo Pharma an, um Produktionskapazitäten für sterile Injektionspräparate wie gebrauchsfertige Spritzen, Kartuschen und Ampullen aufzubauen. Dazu gehört auch die Installation von Hochgeschwindigkeits-FlexFill-Anlagen des Typs Groninger UFVN, um Engpässe in der US-amerikanischen Lieferkette zu beheben und die inländische Verfügbarkeit steriler Injektionspräparate für die Intensivmedizin zu erhöhen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.