Global Stationery Wireless Ev Charging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

22.86 Million

USD

667.56 Million

2024

2032

USD

22.86 Million

USD

667.56 Million

2024

2032

| 2025 –2032 | |

| USD 22.86 Million | |

| USD 667.56 Million | |

| % | |

|

Globale Marktsegmentierung für stationäres kabelloses Laden von Elektrofahrzeugen (EV) nach Typ (Basisladestation (Sender), Leistungssteuereinheit und Fahrzeugladestation (Empfänger)), Anwendung (Heimladeeinheit und öffentliche Ladestation), Ladesystem (magnetische Energieübertragung, induktive Energieübertragung und kapazitive Energieübertragung), Vertriebskanal (Aftermarket und OEM), Stromversorgung (3–50 kW), Fahrzeugtyp (Pkw (PC) und Nutzfahrzeug (CV)), Antriebsart (batteriebetriebenes Elektrofahrzeug (BEV) und Plug-in-Hybrid-Elektrofahrzeug (PHEV)) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für stationäres kabelloses Laden von Elektrofahrzeugen (EV) und wie hoch ist seine Wachstumsrate?

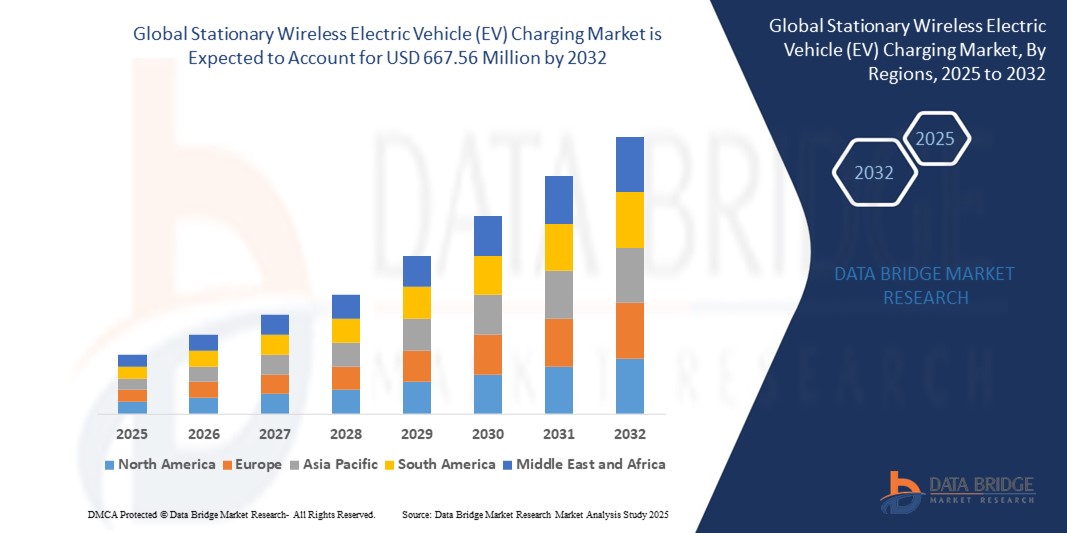

- Der globale Markt für stationäre kabellose Ladestationen für Elektrofahrzeuge (EV) hatte im Jahr 2024 einen Wert von 22,86 Millionen US-Dollar und dürfte bis 2032 einen Wert von 667,56 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate von 52,46 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird durch die zunehmende Verbreitung von Elektrofahrzeugen, die steigende Nachfrage nach komfortabler Ladeinfrastruktur und Fortschritte bei resonanten induktiven und kapazitiven drahtlosen Energieübertragungstechnologien vorangetrieben.

- Darüber hinaus tragen die Unterstützung durch staatliche Initiativen, steigende Investitionen in intelligente Mobilitätsinfrastruktur und der Bedarf an automatisiertem, problemlosem Laden zur Beschleunigung des Wachstums dieses Marktsegments weltweit bei.

Was sind die wichtigsten Erkenntnisse des Marktes für stationäres kabelloses Laden von Elektrofahrzeugen (EV)?

- Stationäre kabellose Ladesysteme für Elektrofahrzeuge ermöglichen kontaktloses, padbasiertes Laden geparkter Elektrofahrzeuge und bieten eine sichere, effiziente und benutzerfreundliche Alternative zu Plug-in-Methoden, insbesondere für Anwendungen im Stadt-, Wohn- und Flottenbereich.

- Der Markt verzeichnet eine zunehmende Dynamik aufgrund des verbesserten Komforts, des wartungsfreien Betriebs und des Integrationspotenzials mit autonomen Park- und Vehicle-to-Grid-Technologien (V2G).

- Der Aufwärtstrend wird durch OEM-Partnerschaften, Smart-City -Initiativen und die wachsende Präferenz der Verbraucher für nahtlose Ladeerlebnisse als Teil des Elektromobilitäts-Ökosystems der nächsten Generation weiter unterstützt.

- Europa dominierte den Markt für stationäre kabellose Ladestationen für Elektrofahrzeuge (EV) mit dem größten Umsatzanteil von 38,7 % im Jahr 2024, angetrieben durch eine robuste Infrastrukturentwicklung, strenge CO2-Emissionsvorschriften und starke staatliche Unterstützung für nachhaltige Mobilität.

- Der Markt für stationäre kabellose Ladestationen für Elektrofahrzeuge (EV) im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 15,23 % am schnellsten wachsen. Dies ist auf die zunehmende Urbanisierung, die schnelle Verbreitung von Elektrofahrzeugen und erhöhte staatliche Ausgaben für intelligente Verkehrsinfrastruktur zurückzuführen.

- Das Segment Basisladestationen (Sender) dominierte den Markt mit dem größten Umsatzanteil von 41,5 % im Jahr 2024, was auf seine wesentliche Rolle bei der Einleitung der Stromübertragung und seine Einsatzflexibilität in privaten Garagen und öffentlichen Räumen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für stationäres kabelloses Laden von Elektrofahrzeugen (EV)

|

Eigenschaften |

Wichtige Markteinblicke zum stationären kabellosen Laden von Elektrofahrzeugen (EV) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für stationäres kabelloses Laden von Elektrofahrzeugen (EV) ?

„ Integration mit intelligenter Infrastruktur und Flottenmanagementsystemen “

- Ein wichtiger neuer Trend auf dem globalen Markt für stationäre kabellose Ladesysteme für Elektrofahrzeuge (EV) ist die zunehmende Integration dieser Systeme in die Smart-City-Infrastruktur und automatisierte Flottenmanagementplattformen, wodurch die Energieversorgung und die Fahrzeugnutzung optimiert werden.

- Beispielsweise wurde die kabellose Ladetechnologie von Electreon in städtischen Nahverkehrsprojekten in Städten wie Tel Aviv eingesetzt und ermöglicht dynamisches und stationäres kabelloses Laden von Elektrobussen. Diese Initiative unterstützt die Echtzeit-Energieoptimierung und reduziert Fahrzeugausfallzeiten.

- Die Integration mit cloudbasierten Flottenmanagementsystemen ermöglicht vorausschauende Wartung, optimierte Ladepläne und einen nahtlosen Datenaustausch zwischen Fahrzeugen und Netzinfrastruktur. Dies ermöglicht sowohl kommunalen als auch privaten Betreibern eine höhere Energieeffizienz und Betriebskosteneinsparungen.

- Darüber hinaus ermöglicht die Integration erneuerbarer Energiequellen wie Solarenergie und Vehicle-to-Grid (V2G)-Netzwerke einen dynamischen Lastausgleich und stärkt so die Nachhaltigkeit kabelloser Ladelösungen.

- Unternehmen wie WiTricity und Momentum Wireless Power entwickeln und testen diese integrierten Ladeökosysteme aktiv und zielen dabei auf Logistik, Lieferflotten und gewerbliche Nutzer von Elektrofahrzeugen ab.

- Mit der Weiterentwicklung der urbanen Mobilität wird dieser Trend eine entscheidende Rolle dabei spielen, das stationäre kabellose Laden von Elektrofahrzeugen als Rückgrat intelligenter Verkehrsnetze zu positionieren und so eine effiziente Energienutzung und minimale Umweltbelastung zu gewährleisten.

Was sind die Haupttreiber des Marktes für stationäres kabelloses Laden von Elektrofahrzeugen (EV)?

- Die steigende Nachfrage nach problemlosem und kabellosem Laden von Elektrofahrzeugen ist ein wichtiger Faktor für das Marktwachstum, insbesondere in städtischen Umgebungen, wo Benutzerfreundlichkeit und Platzoptimierung entscheidend sind.

- So brachte WiTricity im Februar 2024 ein verbessertes kabelloses Ladesystem mit höherer Effizienz und breiterer EV-Kompatibilität auf den Markt, das den Komfort und die Skalierbarkeit der Bereitstellung für private und gewerbliche Nutzer erhöht.

- Regierungsinitiativen zur Förderung emissionsfreier Verkehrsmittel, darunter Subventionen für die Infrastruktur für Elektrofahrzeuge und Vorschriften zur Elektrifizierung der Flotte, fördern die Einführung in zahlreichen Sektoren.

- Die zunehmende Nutzung von Elektroflotten in der Logistik, im öffentlichen Verkehr und bei Mitfahrdiensten treibt die Nachfrage nach stationären drahtlosen Systemen weiter an, die im Vergleich zu herkömmlichen kabelgebundenen Systemen einen geringeren Wartungsaufwand und eine verbesserte Automatisierung bieten.

- Darüber hinaus ermutigt der Trend zu Premium-Kundenerlebnissen die Automobilhersteller, kabellose Ladefunktionen in die Elektroautomodelle der nächsten Generation zu integrieren, wodurch kabelloses Laden zu einem wichtigen Differenzierungsmerkmal beim Fahrzeugverkauf wird.

Welcher Faktor behindert das Wachstum des Marktes für stationäre kabellose Ladestationen für Elektrofahrzeuge (EV)?

- Eine der größten Herausforderungen für diesen Markt sind die hohen Anschaffungskosten der kabellosen Ladeinfrastruktur für Elektrofahrzeuge, insbesondere bei großflächigem Einsatz in öffentlichen oder gewerblichen Einrichtungen.

- Beispielsweise erfordert die Installation von kabellosen Ladestationen für Busse oder Logistikflotten umfangreiche Vorarbeiten, Energiemanagementsysteme und spezielle Empfänger in den Fahrzeugen, sodass die Vorabinvestitionen ein zentrales Anliegen sind.

- Darüber hinaus können Interoperabilitätsbeschränkungen zwischen verschiedenen OEMs und Ladeplattformanbietern eine breite Akzeptanz behindern, insbesondere in Regionen mit fragmentierten EV-Standards.

- Sicherheitsvorschriften und technische Bedenken hinsichtlich der Belastung durch elektromagnetische Felder (EMF) in dicht besiedelten Gebieten führen in einigen Märkten ebenfalls zu regulatorischen Bedenken.

- Um diese Herausforderungen zu bewältigen, müssen sich Hersteller auf Kostensenkung durch Skalierung, standardisierte Protokolle und transparente Kommunikation über die Einhaltung von Gesundheits- und Sicherheitsvorschriften konzentrieren.

- Da Branchenakteure wie Qualcomm Technologies und Electreon an der Verbesserung der Ladeeffizienz und der Festlegung gemeinsamer Standards arbeiten, ist die Überwindung dieser Hindernisse entscheidend, um das volle Marktpotenzial des stationären kabellosen Ladens von Elektrofahrzeugen auszuschöpfen.

Wie ist der Markt für stationäres kabelloses Laden von Elektrofahrzeugen (EV) segmentiert?

Der Markt ist nach Typ, Anwendung, Ladesystem, Vertriebskanal, Stromversorgung, Fahrzeugtyp und Antriebsart segmentiert.

• Nach Typ

Der Markt für stationäre kabellose Ladestationen für Elektrofahrzeuge (EV) ist nach Typ in Basisladestation (Sender), Leistungssteuereinheit und Fahrzeugladestation (Empfänger) unterteilt. Das Segment Basisladestation (Sender) dominierte den Markt mit dem größten Umsatzanteil von 41,5 % im Jahr 2024, was auf seine wichtige Rolle bei der Einleitung der Energieübertragung und seine Einsatzflexibilität in privaten Garagen und öffentlichen Räumen zurückzuführen ist. Dank technologischer Verbesserungen, die die Effizienz der Energieübertragung und die Sicherheitsstandards verbessern, bleibt die Sendestation ein wichtiger Bestandteil stationärer Ladeeinrichtungen.

Das Fahrzeugladepad (Empfänger) wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, da Elektrofahrzeughersteller zunehmend Empfänger in die Fahrzeugmontage integrieren. Dieses Wachstum wird durch die steigende Nachfrage der Verbraucher nach werkseitig installierter kabelloser Ladekompatibilität unterstützt.

• Nach Anwendung

Der Markt für stationäres kabelloses Laden von Elektrofahrzeugen (EV) wird je nach Anwendung in Heimladestationen und öffentliche Ladestationen unterteilt. Das Segment der Heimladestationen hatte im Jahr 2024 mit 56,2 % den größten Marktanteil. Dies ist auf die zunehmende Anzahl privater Elektroautobesitzer und die Vorliebe der Verbraucher für bequemes Laden über Nacht ohne manuelle Kabelführung zurückzuführen.

Das Segment der öffentlichen Ladestationen dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, unterstützt durch Smart-City-Initiativen, Flottenelektrifizierungsprogramme und die Integration von drahtlosen Pads in Parkanlagen und Transportterminals zur Unterstützung des Ladens bei kurzen Verweilzeiten.

• Nach Ladesystem

Der Markt ist je nach Ladesystem in magnetische, induktive und kapazitive Energieübertragung unterteilt. Das Segment der induktiven Energieübertragung dominierte 2024 mit einem Marktanteil von 48,7 %, was auf seine etablierte Nutzung, hohe Effizienz und Sicherheit unter unterschiedlichen Umgebungsbedingungen zurückzuführen ist. Die Kompatibilität mit privaten und gewerblichen Ladesystemen macht sie zur bevorzugten Technologie unter den aktuellen Anwendern.

Das Segment der kapazitiven Energieübertragung wird voraussichtlich zwischen 2025 und 2032 aufgrund der laufenden Forschung und Entwicklung zur Erzielung kompakter Formfaktoren und kosteneffizienter Skalierbarkeit mit der höchsten durchschnittlichen jährlichen Wachstumsrate wachsen.

• Nach Vertriebskanal

Der Markt ist nach Vertriebskanälen in Aftermarket und OEM unterteilt. Das OEM-Segment hielt 2024 mit 61,4 % den größten Marktanteil, was auf verstärkte Partnerschaften zwischen Elektrofahrzeugherstellern und Anbietern von kabelloser Ladetechnologie zurückzuführen ist. Die Werksintegration gewährleistet eine bessere Systemkompatibilität und spricht technisch versierte Verbraucher an, die schlüsselfertige Lösungen suchen.

Für das Aftermarket-Segment wird von 2025 bis 2032 das höchste durchschnittliche jährliche Wachstum prognostiziert, was auf die Nachrüstung bestehender Elektrofahrzeuge und die Nachfrage von Flottenbetreibern nach flexiblen Installationsoptionen zurückzuführen ist.

• Durch Stromversorgung

Der Markt unterteilt sich nach der Stromversorgung in die Leistungsklassen 3–<11 kW, 11–50 kW und >50 kW. Das Segment 3–<11 kW war 2024 mit einem dominanten Anteil von 46,3 % Marktführer, vor allem aufgrund seiner Eignung für das Laden in Wohngebieten und der geringeren Installationskosten. Es wird häufig in Häusern und Wohnanlagen zum Laden über Nacht eingesetzt.

Im Segment > 50 kW wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate zu verzeichnen sein, angetrieben durch den Ausbau öffentlicher und kommerzieller Ladestationen mit hoher Kapazität, die auf ein schnelles Aufladen von Elektrofahrzeugflotten abzielen.

• Nach Fahrzeugtyp

Der Markt ist nach Fahrzeugtyp in Pkw (PC) und Nutzfahrzeuge (CV) segmentiert. Das Pkw-Segment erreichte 2024 mit 64,8 % den größten Anteil, was auf die zunehmende Verbreitung von Elektrofahrzeugen bei Privatkunden, steigende verfügbare Einkommen und ein gesteigertes Bewusstsein für die Vorteile des kabellosen Ladens zurückzuführen ist.

Das Segment Nutzfahrzeuge wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da Logistikanbieter auf Elektrofahrzeuge umsteigen, um Emissionsvorschriften und betriebliche Effizienzziele zu erfüllen.

• Nach Antriebsart

Der Markt ist nach Antriebsart in batteriebetriebene Elektrofahrzeuge (BEV) und Plug-in-Hybridfahrzeuge (PHEV) segmentiert. Das BEV-Segment dominierte den Markt mit einem Marktanteil von 71,5 % im Jahr 2024, unterstützt durch die zunehmende Verfügbarkeit von Elektroautos mit großer Reichweite und günstige staatliche Anreize.

Es wird erwartet, dass das PHEV-Segment stetig wächst, insbesondere in Märkten, in denen die Infrastruktur für vollelektrische Fahrzeuge noch im Aufbau ist.

Welche Region hat den größten Anteil am Markt für stationäre kabellose Ladestationen für Elektrofahrzeuge (EV)?

- Europa dominierte den Markt für stationäre kabellose Ladestationen für Elektrofahrzeuge (EV) mit dem größten Umsatzanteil von 38,7 % im Jahr 2024, angetrieben durch eine robuste Infrastrukturentwicklung, strenge CO2-Emissionsvorschriften und starke staatliche Unterstützung für nachhaltige Mobilität.

- Der Schwerpunkt der Region auf der Einführung intelligenter, umweltfreundlicher Transportlösungen hat die Einführung des kabellosen Ladens von Elektrofahrzeugen beschleunigt, insbesondere in städtischen Zentren und stark frequentierten öffentlichen Bereichen.

- Verbraucher und Kommunen in ganz Europa legen Wert auf Komfort, Sicherheit und Ästhetik, was zur weit verbreiteten Installation stationärer kabelloser Ladegeräte für Elektrofahrzeuge in Geschäftsgebäuden, Wohnkomplexen und Verkehrsterminals führt.

- Laufende Smart-City-Initiativen, insbesondere in Ländern wie Deutschland, Großbritannien und den Niederlanden, treiben das Wachstum weiter voran und festigen Europas führende Marktposition.

Markteinblicke für stationäre kabellose Ladestationen für Elektrofahrzeuge (EV) in Deutschland

Deutschland hält einen bedeutenden Anteil am europäischen Markt, der auf seine Ingenieursleistung, die starke Automobilindustrie und den Fokus auf ökologische Nachhaltigkeit zurückzuführen ist. Die Präsenz führender Automobilhersteller und ein gut ausgebautes Infrastrukturnetz für Elektrofahrzeuge beschleunigen die Integration kabelloser Ladesysteme im privaten und öffentlichen Verkehr. Deutschland ist zudem führend bei Pilotprogrammen und staatlich geförderten Initiativen zur Förderung kabelloser Ladestraßen und Flottenlösungen.

Markteinblicke für stationäre kabellose Ladestationen für Elektrofahrzeuge (EV) in Großbritannien

Der britische Markt verzeichnet ein deutliches Wachstum aufgrund steigender Investitionen in grüne Mobilitätsinfrastruktur und der steigenden Nachfrage nach unkompliziertem Laden unter städtischen Elektrofahrzeugnutzern. Angesichts des wachsenden Umweltbewusstseins der Bevölkerung und staatlicher Anreize für die Einführung von Elektrofahrzeugen integriert Großbritannien weiterhin kabellose Ladelösungen in Wohnsiedlungen, Parkhäusern und Gewerbegebieten.

Welche Region verzeichnet das schnellste Wachstum im Markt für stationäre kabellose Ladestationen für Elektrofahrzeuge (EV)?

Der Markt für stationäre kabellose Ladestationen für Elektrofahrzeuge (EV) im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 15,23 % wachsen. Dies ist auf die zunehmende Urbanisierung, die schnelle Verbreitung von Elektrofahrzeugen und steigende staatliche Ausgaben für eine intelligente Verkehrsinfrastruktur zurückzuführen. Länder wie China, Japan, Südkorea und Indien verzeichnen eine hohe Nachfrage nach komfortablen, wartungsfreien Lademöglichkeiten für Elektrofahrzeuge, was den großflächigen Einsatz in Wohngebieten und öffentlichen Räumen fördert. Die Dominanz der Region in der Elektrofahrzeugproduktion und ihre Rolle als Produktionsstandort für kabellose Ladekomponenten gewährleisten Kosteneffizienz und Skalierbarkeit und machen die Technologie einer breiteren Verbraucherbasis zugänglich.

Markteinblicke für stationäre kabellose Ladestationen für Elektrofahrzeuge (EV) in China

China war 2024 Marktführer im asiatisch-pazifischen Raum. Dies ist auf eine starke heimische Elektrofahrzeugindustrie, staatlich geförderte Smart-City-Initiativen und eine schnelle technologische Akzeptanz zurückzuführen. Mit der zunehmenden Integration von kabellosen Ladestationen in Parkplätzen und Wohnanlagen setzt das Land Maßstäbe beim Ausbau einer großflächigen kabellosen Ladeinfrastruktur für Elektrofahrzeuge.

Markteinblicke für stationäre kabellose Ladestationen für Elektrofahrzeuge (EV) in Japan

Der japanische Markt gewinnt dank seines hochtechnologischen Innovationsumfelds und der Vorliebe für platzsparendes, nahtloses Laden von Elektrofahrzeugen an Bedeutung. Der Bedarf der alternden Bevölkerung an benutzerfreundlichen, unkomplizierten Lösungen und die zunehmende Verbreitung intelligenter Gebäude steigern die Nachfrage nach stationären kabellosen Ladesystemen sowohl im privaten als auch im gewerblichen Bereich.

Welches sind die Top-Unternehmen auf dem Markt für stationäres kabelloses Laden von Elektrofahrzeugen (EV)?

Die Branche der stationären kabellosen Ladestationen für Elektrofahrzeuge (EV) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Qualcomm Technologies, Inc. (USA)

- WiTricity Corporation (USA)

- Momentum Wireless Power (USA)

- ELIX Wireless (Kanada)

- Continental AG (Deutschland)

- Bombardier (Kanada)

- WAVE INC. (USA)

- Fortum (Finnland)

- Hyundai Motor India (Indien)

- ElectReon (Israel)

- Opconnect (USA)

- ZTE Corporation (China)

- HELLA GmbH & Co. KGaA (Deutschland)

- Robert Bosch GmbH (Deutschland)

- Toshiba Corporation (Japan)

- TOYOTA MOTOR CORPORATION (Japan)

- Plugless Power Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für stationäres kabelloses Laden von Elektrofahrzeugen (EV)?

- Im Juli 2023 führte die WiTricity Corporation das FastTrack Integration Program ein, das sich an Automobilhersteller richtet und es ihnen ermöglicht, innerhalb von nur 90 Tagen mit der Evaluierung und Erprobung von Elektrofahrzeugen mit kabelloser Ladefunktion zu beginnen. Das Programm umfasst den Halo-Receiver und das 11-kW-Ladegerät von WiTricity und ermöglicht so die volle kabellose Ladefunktion auf der EV-Plattform. Diese Initiative soll die Einführung kabelloser Ladefunktionen bei den großen Automobilmarken beschleunigen.

- Im Juni 2023 startete der niederländische Nutzfahrzeughersteller GINAF Trucks eine Kooperation mit Electreon, um einen 50-Tonnen-Lkw von GINAF mit dem kabellosen Ladesystem von Electreon auszustatten. Die Partnerschaft prüft zudem die Möglichkeit, kabellose Ladesysteme nachträglich an weiteren GINAF-Lkw und Mercedes-Benz-Fahrgestellen zu installieren. Diese Zusammenarbeit markiert einen wichtigen Schritt hin zum kabellosen Laden im schweren Elektrotransport.

- Im April 2023 kooperierte die WiTricity Corporation mit dem deutschen Unternehmen ABT e-Line, um kabelloses Laden von Elektrofahrzeugen in ganz Europa einzuführen. Zunächst plant ABT e-Line, das VW ID.4-Modell mit dem kabellosen Ladesystem von WiTricity nachzurüsten. Die Verfügbarkeit ist für Anfang 2024 geplant. Dieser Schritt unterstreicht den wachsenden Fokus auf die Integration kabellosen Ladens in gängige europäische Elektrofahrzeuge.

- Im Februar 2023 gab HEVO Inc. eine Partnerschaft mit dem globalen Automobilhersteller Stellantis NV bekannt, um die kabellose Ladetechnologie in die Elektrofahrzeugmodelle von Stellantis zu integrieren. Ziel der Zusammenarbeit ist es, das Benutzererlebnis von Elektrofahrzeugen durch sicherere, effizientere und langlebigere kabellose Ladelösungen zu verbessern. Diese Entwicklung positioniert HEVO und Stellantis an der Spitze der Elektrofahrzeuginfrastruktur der nächsten Generation.

- Im Mai 2022 sicherte sich WAVE Charging einen zweiten Auftrag für seine 250-kW-Wireless-Ladesysteme von Twin Transit. Diese sind für den Einbau in neue Gillig-Batterie-Elektrobusse vorgesehen, die voraussichtlich Ende 2023 ausgeliefert werden. Dieser Auftrag spiegelt die wachsende Nachfrage nach leistungsstarken Wireless-Ladelösungen im öffentlichen Nahverkehr wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.