Global Sports Medicine Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.10 Billion

USD

10.40 Billion

2024

2032

USD

6.10 Billion

USD

10.40 Billion

2024

2032

| 2025 –2032 | |

| USD 6.10 Billion | |

| USD 10.40 Billion | |

| % | |

|

Globaler Markt für Sportmedizin, nach Produkten (Produkte zur Körperrekonstruktion, Körperunterstützung und Erholungsprodukte), Anwendung (Knie-, Hüft-, Schulter- und Ellenbogen-, Fuß- und Knöchel-, Hand- und Handgelenk-, Rücken- und Wirbelsäulenverletzungen, sonstige Verletzungen), Verfahren (Kniearthroskopieverfahren, Hüftarthroskopieverfahren, Schulter- und Ellenbogenarthroskopieverfahren, Fuß- und Knöchelarthroskopieverfahren, Hand- und Handgelenkarthroskopieverfahren, sonstige), Endbenutzer (Krankenhäuser, orthopädische Kliniken, ambulante chirurgische Zentren , sonstige) – Branchentrends und Prognose bis 2030.

Analyse und Größe des Sportmedizinmarktes

Da immer mehr junge Menschen an Sportaktivitäten teilnehmen, steigt auch die Wahrscheinlichkeit von Sportverletzungen. Außerdem wird Sport mit dem wachsenden Bewusstsein für Gesundheitsprobleme als praktikable Methode zur Erhaltung der körperlichen Fitness und zur Bekämpfung von Lebensstilstörungen akzeptiert. Infolgedessen nehmen Sportverletzungen und Muskelrisse zu, was mehr Behandlungsverfahren und therapeutische Produkte erfordert.

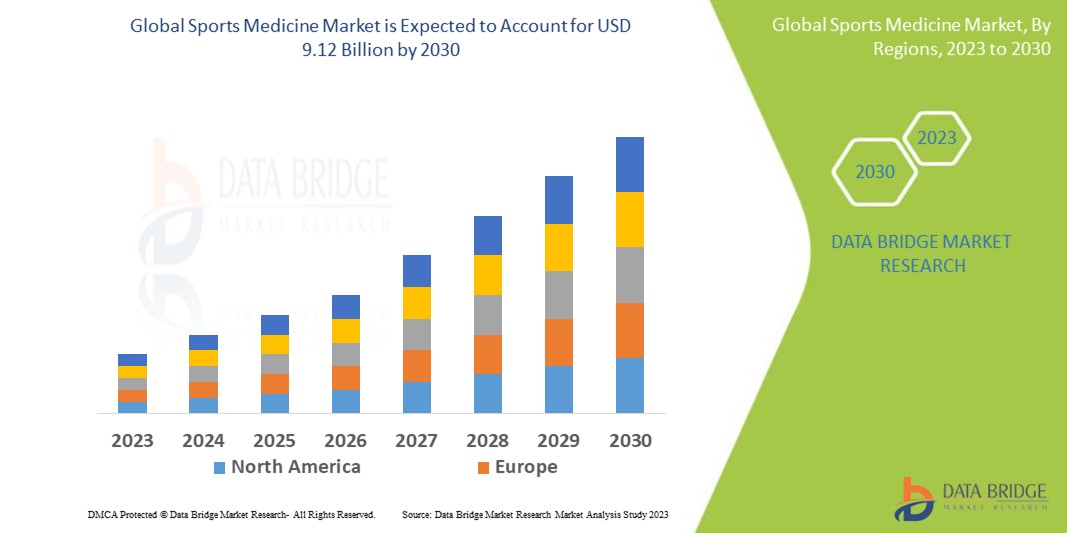

Data Bridge Market Research analysiert, dass der Markt für Sportmedizin, der im Jahr 2022 5,34 Milliarden USD betrug, bis 2030 auf 9,12 Milliarden USD ansteigen wird und im Prognosezeitraum 2023 bis 2030 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,90 % verzeichnen dürfte. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch eingehende Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

Marktumfang und -segmentierung für Sportmedizin

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (Anpassbar auf 2015 – 2020) |

|

Quantitative Einheiten |

Umsatz in Mrd. USD, Volumen in Einheiten, Preise in USD |

|

Abgedeckte Segmente |

Produkte (Produkte zur Körperrekonstruktion, Produkte zur Körperunterstützung und -regeneration), Anwendung (Knie-, Hüft-, Schulter- und Ellenbogen-, Fuß- und Knöchel-, Hand- und Handgelenk-, Rücken- und Wirbelsäulenverletzungen, sonstige Verletzungen), Verfahren (Kniearthroskopieverfahren, Hüftarthroskopieverfahren, Schulter- und Ellenbogenarthroskopieverfahren, Fuß- und Knöchelarthroskopieverfahren, Hand- und Handgelenkarthroskopieverfahren, sonstige), Endbenutzer (Krankenhäuser, orthopädische Kliniken, ambulante chirurgische Zentren, sonstige) |

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika |

|

Abgedeckte Marktteilnehmer |

Arthrex, Inc (USA), Smith+Nephew (Großbritannien), Stryker (USA), Breg Inc. (USA), DJO LLC (USA), Mueller Sports Medicine, Inc (USA), Wright Medical Group NV (USA), Medtronic (Irland), RTI Surgical (USA), Performance Health (USA), KARL STORZ (Deutschland), Bauerfeind (Deutschland), Össur (Island), MedShape (USA), Cramer Products (USA), Agilent Technologies, Inc (USA), RôG Sports Medicine (USA) |

|

Marktchancen |

|

Marktdefinition

Die Sportmedizin konzentriert sich in erster Linie auf die Vorbeugung und Behandlung sportbedingter Verletzungen und Erkrankungen. Sportverletzungen verbessern die Leistung des Sportlers, bieten Hilfe bei Verletzungen und ermöglichen vorbeugende Maßnahmen wie Rehabilitation und Osteopathie. Sie umfasst Implantate, Produkte zur Fraktur- und Bänderreparatur, Prothesen, Körperunterstützung und Regenerationsprodukte wie Kompressionskleidung, Schienen und Stützen, Physiotherapiegeräte , Wärmetherapie, Elektrostimulation und Zubehör.

Globale Marktdynamik für Sportmedizin

Treiber

- Steigende Zahl sportbedingter Verletzungen

Sportverletzungen kommen weltweit sehr häufig vor. Bei den Guangzhou Summer Asian Games 2010 wurden beispielsweise 725 Verletzungen bei 430 Sportlern registriert. Bei 209 Sportlern gab es 288 neue Verletzungen, was einer Häufigkeit von 45,5 Verletzungen pro 1.000 betroffenen Sportlern entspricht. Fußball ist die beliebteste Sportart in Australien und zwischen 2011 und 2012 wurden mehr als 3.000 Sportler aus mehr als 13.000 Vereinen in Krankenhäuser eingeliefert. Diese steigende Zahl lässt also die Nachfrage nach Sportmedizin rapide ansteigen. Dieser Faktor fördert also das Marktwachstum.

- Steigende Nachfrage nach tragbaren Geräten

Die zunehmende Verwendung tragbarer Geräte wie Fitnessbänder und anderer Sensoren hilft dabei, die Belastung zu überwachen und ermüdungsbedingten Verletzungen bei Sportlern vorzubeugen, was das Wachstum des Marktes für Sportmedizin unterstützt hat. So arbeitet beispielsweise Athletigen Technology, Inc., ein leistungsorientiertes Unternehmen in Nova Scotia, mit zahlreichen Sportlern zusammen, um die gesammelten Informationen über ihre DNA zu nutzen, um ihre Leistung und Gesundheit zu verbessern und die Häufigkeit sportbedingter Verletzungen zu verringern. Solche Fälle werden voraussichtlich das Marktwachstum im Prognosezeitraum ankurbeln.

Gelegenheiten

- Zunehmende Produkteinführungen durch Marktteilnehmer

Die Markteinführung mehrerer neuer Produkte im Bereich Sportmedizin dürfte das Marktwachstum im Prognosezeitraum ankurbeln. So brachte Smith and Nephew im Jahr 2020 sein neues Produkt namens „HEALICOIL KNOTLESS Suture Anchor“ auf den Markt. Dieses Produkt unterstützt zusammen mit dem Material REGENESORB die Knochenbildung und -heilung. Daher wird auch erwartet, dass die wachsende Zahl von Produktzulassungen das Marktwachstum steigern wird.

- Steigende Zahl an Knieverletzungen

Knieverletzungen kommen sehr häufig beim Sport oder bei anderen körperlichen Aktivitäten vor. Dies ist auf übermäßiges Laufen und Springen zurückzuführen, was zu einer weiteren Abnutzung des Kniegelenks führt. Laut dem British Journal of Sports Medicine machen Knieverletzungen etwa 41 % aller Sportverletzungen aus. Die zunehmende Zahl der Knieverletzungen führt daher zu einer stärkeren Inanspruchnahme der Sportmedizin und fördert das Marktwachstum.

Einschränkungen/Herausforderungen

- Mangel an qualifizierten Fachkräften

Die Sportmedizin ist ein neuer, sich entwickelnder Zweig, für den es nicht die richtigen Fachkräfte gibt. Es gibt einen Mangel an entsprechend qualifizierten Fachkräften. Trotz der starken Zunahme von Sportverletzungen wird der Bedarf an deren Behandlung noch immer nicht gedeckt, da sich nur sehr wenige Menschen auf dieses Gebiet spezialisieren. Dies stellt eine große Einschränkung auf dem Markt dar.

Dieser Marktbericht für Sportmedizin enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Optimierung der Wertschöpfungskette, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt für Sportmedizin zu erhalten, wenden Sie sich an Data Bridge Market Research, um ein Analyst Briefing zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Jüngste Entwicklung

- Im Jahr 2022 gab DJO Global die Erneuerung seiner Partnerschaft mit der Professional Football Athletic Trainers Society (PFATS) bekannt. Die Professional Football Athletic Trainers Society (PFATS) ist eine Organisation für professionelle Fußballtrainer. PFATS wird im Rahmen seiner Zusammenarbeit mit DJO bestimmte DJO-Produkte empfehlen und genehmigen.

- Im Jahr 2020 erhielt Anika Therapeutics Inc. die Zulassung der US-amerikanischen Food and Drug Administration für sechs innovative Produkte, die den Anforderungen orthopädischer und sportmedizinischer Chirurgen gerecht werden. Die Produkte sollen in Zukunft vermarktet werden.

Globaler Marktumfang für Sportmedizin

Der Markt für Sportmedizin ist nach Produkt, Anwendung und Endverbraucher segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Produkt

- Körperrekonstruktion

- Produkte zur Fraktur- und Bänderreparatur

- Arthroskopiegeräte

- Implantate

- Orthobiologie

- Prothetik

- Körperunterstützung und Erholung

- Zahnspangen und Stützen

- Physiotherapie

- Wärmetherapie

- Ultraschalltherapie

- Lasertherapie

- Elektrostimulationstherapie

- Körperüberwachung und -bewertung

- Herzüberwachung

- Überwachung der Atemwege

- Hämodynamische Überwachung

- Muskuloskelettale Überwachung

- Kompressionskleidung

- Zubehör

- Bandagen

- Desinfektionsmittel

- Bänder

- Sonstiges

Anwendung

- Knieverletzungen

- Schulterverletzungen

- Fuß- und Knöchelverletzungen

- Hüft- und Leistenverletzungen

- Ellenbogen- und Handgelenksverletzungen

- Rücken- und Wirbelsäulenverletzungen

- Sonstiges

Endbenutzer

- Krankenhäuser

- Orthopädische Fachkliniken

- Fitness- und Trainingszentren

- Ambulante chirurgische Zentren (ASCs)

- Sonstiges

Regionale Analyse/Einblicke zum Sportmedizinmarkt

Der Markt für Sportmedizin wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Produkt, Anwendung und Endbenutzer wie oben angegeben bereitgestellt.

Die im Marktbericht für Sportmedizin abgedeckten Länder sind die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

Nordamerika wird voraussichtlich den Markt für Sportmedizin dominieren, da es dort eine riesige Basis an Gesundheitseinrichtungen gibt, wichtige Marktteilnehmer existieren, eine wachsende Regierungsinitiative zur Förderung der Athleten für die Ausübung aller Sportarten besteht, die Zahl der Sportverletzungen unter den Athleten zunimmt und die Zahl der Forschungsaktivitäten in dieser Region zunimmt.

Im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2023 bis 2030 ein deutliches Wachstum erwartet. Grund dafür sind die zunehmenden staatlichen Initiativen zur Bewusstseinsbildung, die große Bevölkerungsbasis, der zunehmende Zustrom neuer Produkte und Behandlungsmethoden aufgrund der aktiven staatlichen Beteiligung an der Beeinflussung sportlicher Aktivitäten und die wachsende Nachfrage nach qualitativ hochwertiger Gesundheitsversorgung in der Region.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung von Prognoseanalysen der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Wettbewerbsumfeld und Sportmedizin Marktanteilsanalyse

Die Wettbewerbslandschaft des Sportmedizinmarktes liefert Details nach Wettbewerbern. Die enthaltenen Details sind Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Sportmedizinmarkt.

Some of the major players operating in the sports medicine market are:

- Arthrex, Inc (U.S.)

- Smith+Nephew (U.K.)

- Stryker (U.S.)

- Breg Inc. (U.S.)

- DJO LLC (U.S.)

- Mueller Sports Medicine, Inc (U.S.)

- Wright Medical Group N.V. (U.S.)

- Medtronic (Ireland)

- RTI Surgical (U.S.)

- Performance Health (U.S.)

- KARL STORZ (Germany)

- Bauerfeind (Germany)

- Össur (Iceland)

- MedShape (U.S.)

- Cramer Products (U.S.)

- Agilent Technologies, Inc (U.S.)

- RôG Sports Medicine (U.S.)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.