Global Software Engineering Market

Marktgröße in Milliarden USD

CAGR :

%

USD

48.82 Billion

USD

93.80 Billion

2024

2032

USD

48.82 Billion

USD

93.80 Billion

2024

2032

| 2025 –2032 | |

| USD 48.82 Billion | |

| USD 93.80 Billion | |

| % | |

|

Globaler Markt für Engineering-Software nach Softwaretyp (Electronic Design Automation (EDA), Computer-Aided Designing (CAD), Architektur, Ingenieurwesen und Bauwesen (AEC), Computer-Aided Engineering (CAE) und Computer-Aided Manufacturing (CAM)), Anwendung (Produktdesign, 3D-Modellierung, Automatisierungsdesign, Anlagendesign und andere), Unternehmensgröße (Großunternehmen, mittlere Unternehmen und Kleinunternehmen), Endbenutzer (Automobilindustrie, Luft- und Raumfahrt und Verteidigung, Öl und Gas, IT und Telekommunikation, Gesundheitswesen und andere) – Branchentrends und Prognose bis 2031.

Marktanalyse und -größe für Engineering-Software

Der Markt für Engineering-Software umfasst ein breites Spektrum an Tools, die verschiedene Aspekte des Engineering-Prozesses erleichtern sollen, von Design und Simulation bis hin zu Projektmanagement und -analyse. Größe und Umfang des Marktes werden durch die zunehmende Komplexität von Engineering-Projekten in Branchen wie Automobil, Luft- und Raumfahrt, Bauwesen und Fertigung bestimmt. Mit dem technologischen Fortschritt steigt die Nachfrage nach anspruchsvollen Softwarelösungen, die Arbeitsabläufe optimieren, die Zusammenarbeit verbessern und die Effizienz steigern. Die Marktgröße für Engineering-Software spiegelt diesen Trend wider. Das stetige Wachstum wird durch den Bedarf an innovativen Lösungen zur Bewältigung sich entwickelnder Herausforderungen bei Designoptimierung, Kostensenkung und Beschleunigung der Markteinführungszeit angetrieben.

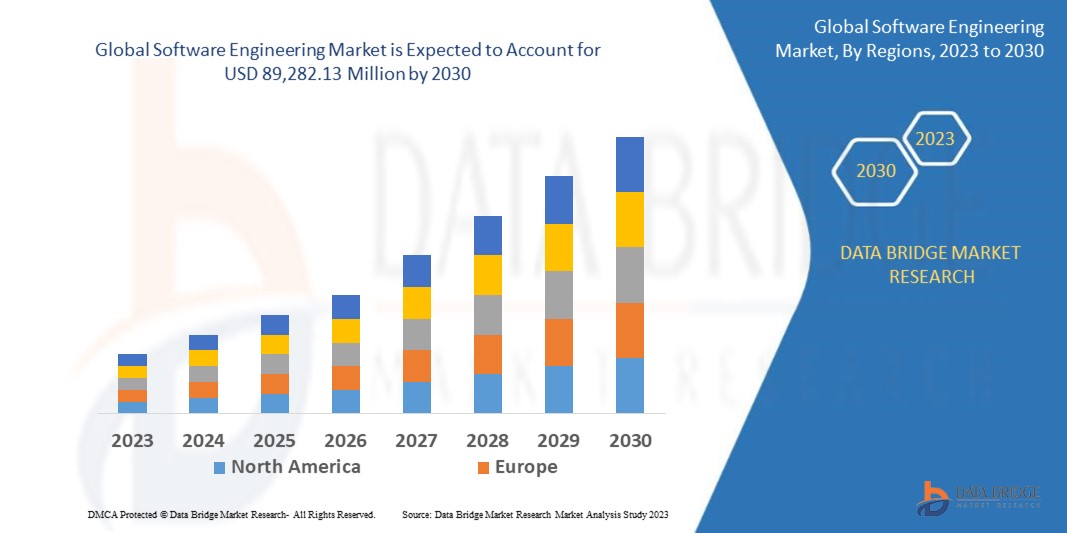

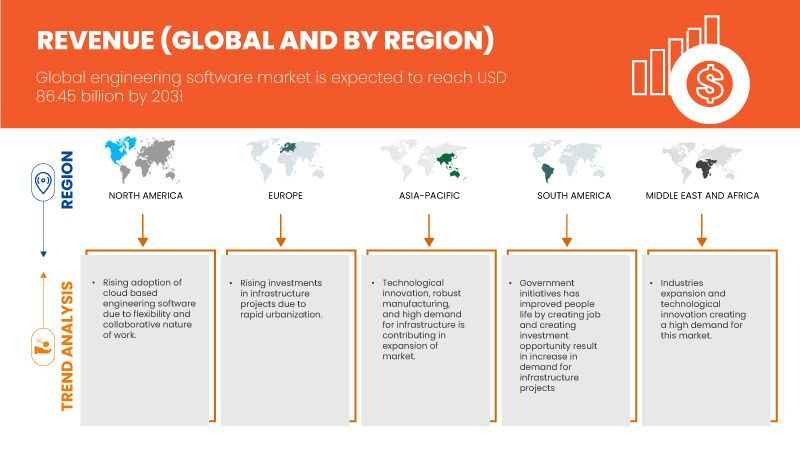

Laut einer Analyse von Data Bridge Market Research dürfte der weltweite Markt für technische Software von 45,63 Milliarden US-Dollar im Jahr 2023 auf 86,45 Milliarden US-Dollar im Jahr 2031 anwachsen und im Prognosezeitraum zwischen 2024 und 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,5 % aufweisen.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2024 bis 2031 |

|

Basisjahr |

2023 |

|

Historische Jahre |

2022 (anpassbar auf 2016–2021) |

|

Quantitative Einheiten |

Umsatz in Milliarden USD |

|

Abgedeckte Segmente |

Softwaretyp ( Electronic Design Automation (EDA) , Computer-Aided Designing (CAD), Architektur, Ingenieurwesen und Bauwesen (AEC), Computer-Aided Engineering (CAE) und Computer-Aided Manufacturing (CAM)), Anwendung (Produktdesign, 3D-Modellierung, Automatisierungsdesign, Anlagendesign und andere), Unternehmensgröße (Großunternehmen, mittlere Unternehmen und kleine Unternehmen), Endbenutzer (Automobilindustrie, Luft- und Raumfahrt und Verteidigung, Öl und Gas, IT und Telekommunikation, Gesundheitswesen und andere) |

|

Abgedeckte Länder |

USA, Kanada, Mexiko, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, übriges Europa, China, Japan, Indien, Südkorea, Malaysia, Australien, Singapur, Thailand, Philippinen, Indonesien, übriger Asien-Pazifik-Raum, Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, übriger Naher Osten und Afrika, Brasilien, Argentinien und übriges Südamerika |

|

Abgedeckte Marktteilnehmer |

Autodesk Inc., Synopsys, Inc., Dassault Systèmes, ANSYS, Inc, Cadence Design Systems, Inc., The MathWorks, Inc., PTC, Siemens, Bentley Systems, Incorporated, Hexagon AB, Altair Engineering Inc., Altium Limited, HCL Technologies Limited, AVEVA Group, BY COMSOL, BETA CAE Systems, CNC Software, LLC, Carlson Software, ESI Group, ZWSOFT CO., LTD., SimScale, Computers and Structures, Inc. unter anderem |

Marktdefinition

Der globale Markt für Ingenieursoftware umfasst eine Vielzahl von Computerprogrammen und Anwendungen, die speziell dafür entwickelt wurden, Ingenieuren in verschiedenen Bereichen ihrer Arbeit zu helfen. Diese Bereiche umfassen Software, Maschinenbau, Elektrotechnik und Bauingenieurwesen. Aufgaben wie Design, Simulation, Analyse, Zeichnung, Dokumentation und Projektmanagement werden mithilfe dieser Softwaretools erleichtert. Diese Tools erleichtern die Visualisierung von Ideen, die Modellierung komplexer Systeme, Leistungsanalysen, Designoptimierungen und Workflow-Optimierungen, die Ingenieuren dabei helfen, effizienter und kreativer an Ingenieurprojekten in einer Vielzahl von Bereichen und Sektoren zu arbeiten. In der heutigen technologisch fortschrittlichen Umgebung ist Ingenieursoftware unverzichtbar, um Produktivität, Teamarbeit und die Entwicklung innovativer Lösungen zu fördern. Mit der zunehmenden Komplexität von Ingenieurprojekten und der wachsenden Nachfrage nach innovativen Lösungen zur Bewältigung sich entwickelnder Herausforderungen wächst der globale Markt für Ingenieursoftware weiter.

Globale Marktdynamik für Engineering-Software

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Steigende Nutzung cloudbasierter Engineering-Software aufgrund der Flexibilität und der kollaborativen Art der Arbeit

Der Anstieg der Nutzung cloudbasierter Engineering-Software treibt das globale Marktwachstum an und bietet Flexibilität und Skalierbarkeit für Fernzugriff und Zusammenarbeit. Abonnementmodelle senken die Vorlaufkosten und demokratisieren den Zugriff. Automatische Updates rationalisieren die Wartung und stellen den Zugriff auf die neuesten Funktionen sicher. Die Skalierbarkeit der Cloud optimiert die Leistung, erfüllt die Anforderungen der Branche an Agilität und Kosteneffizienz und fördert Innovationen.

- Steigende Investitionen in Infrastrukturprojekte

Die steigenden Investitionen in Infrastrukturprojekte weltweit sind ein wichtiger Treiber für den globalen Markt für Engineering-Software. Da Regierungen und der private Sektor erhebliche Mittel für die Infrastrukturentwicklung bereitstellen, steigt die Nachfrage nach Engineering-Softwarelösungen. Diese Investitionen umfassen eine breite Palette von Projekten, darunter unter anderem Transport, Energie, Wasserversorgung und Stadtentwicklung. Engineering-Software spielt bei diesen Projekten eine entscheidende Rolle, da sie es Ingenieuren ermöglicht, komplexe Infrastruktursysteme effektiv zu entwerfen, zu simulieren und zu verwalten.

Gelegenheiten

- Kontinuierlicher technologischer Fortschritt bei Engineering-Software

Der kontinuierliche technologische Fortschritt bei Engineering-Software bietet dem globalen Markt große Chancen, da er Innovationen vorantreibt und die Leistungsfähigkeit verbessert. Fortschritte wie künstliche Intelligenz , maschinelles Lernen und erweiterte Realität revolutionieren die Art und Weise, wie Ingenieure Systeme entwerfen, simulieren und analysieren. Diese Entwicklungen ermöglichen effizientere Arbeitsabläufe, verbesserte Genauigkeit und die Fähigkeit, immer komplexere Herausforderungen zu bewältigen. Darüber hinaus bieten neue Technologien wie Cloud Computing und die Integration des Internets der Dinge (IoT) neue Möglichkeiten für Zusammenarbeit, Mobilität und datengesteuerte Entscheidungsfindung. Da sich Engineering-Software ständig weiterentwickelt, besteht für Unternehmen ein enormes Potenzial, sich durch innovative Lösungen von der Konkurrenz abzuheben und so größere Marktanteile zu gewinnen und das Branchenwachstum voranzutreiben.

- Zunehmende Partnerschaften und Akquisitionen unter Marktteilnehmern

Durch Zusammenarbeit und Partnerschaften zwischen Branchenakteuren können Innovationen gefördert und die Marktreichweite erweitert werden, um den globalen Markt für Engineering-Software zu stärken. Durch die Kombination von Fachwissen und Ressourcen können Unternehmen umfassende Lösungen entwickeln, die den sich entwickelnden Kundenbedürfnissen gerecht werden. Strategische Allianzen ermöglichen zudem den Zugang zu neuen Märkten und Technologien und treiben so das Wachstum voran. Darüber hinaus verbessern Kooperationen die Interoperabilität und Integration und steigern so den Gesamtwertbeitrag für Kunden.

Einschränkungen/Herausforderungen

- Komplexität der Software und begrenzte Standardisierung schränken die Interoperabilität von Projekten und Software ein

Die Komplexität der Software und die begrenzte Standardisierung stellen erhebliche Herausforderungen für die Interoperabilität von Projekten dar und wirken sich als Hemmnisse für den globalen Markt für Engineering-Software aus. Die enorme Komplexität moderner Softwaresysteme, insbesondere in Engineering-Domänen, erschwert die nahtlose Kommunikation und Integration verschiedener Softwarelösungen untereinander. Jedes Softwarepaket kann seine eigenen einzigartigen Datenstrukturen, APIs und Protokolle haben, was die Interoperabilität zu einer gewaltigen Aufgabe macht. Das Fehlen standardisierter Verfahren in der gesamten Branche verschärft dieses Problem. Ohne allgemein akzeptierte Standards für Datenformate, Kommunikationsprotokolle und Softwareschnittstellen stehen Entwickler vor einem harten Kampf, wenn sie versuchen, ihre Software mit anderen kompatibel zu machen. Dies führt zu isolierten Ökosystemen, in denen Software verschiedener Anbieter nur schwer effizient zusammenarbeiten kann.

- Die Umstellung der Unternehmen vom Lizenzmodell auf Abonnements stellt eine Herausforderung für die Akzeptanz bei den Endbenutzern dar

Die Umstellung der Lizenzmodelle von Unternehmen von unbefristeten auf abonnementbasierte Modelle stellt eine Herausforderung für die Akzeptanz im Markt für Engineering-Software dar. Endbenutzer, die an einmalige Käufe gewöhnt sind, könnten sich gegen die fortlaufende finanzielle Verpflichtung von Abonnements sträuben. Darüber hinaus können Bedenken hinsichtlich der Datensicherheit und Zuverlässigkeit von Cloud-basierten Diensten Benutzer davon abhalten, Abonnementmodelle zu übernehmen. Darüber hinaus kann die Umstellung bestehender Arbeitsabläufe und die Integration neuer Zahlungsstrukturen für Unternehmen störend sein. Um diese Herausforderungen zu bewältigen, müssen die Vorteile, wie z. B. der Zugriff auf Updates und Support, klar kommuniziert und ein nahtloser Übergangsprozess sichergestellt werden, um Benutzer zur Einführung abonnementbasierter Modelle zu motivieren.

Jüngste Entwicklungen

- Im April 2024 brachte Ansys AnsysGPT auf den Markt, einen virtuellen Assistenten mit KI-Unterstützung. Mit einer erweiterten Wissensdatenbank und einer fortschrittlichen Infrastruktur bot er rund um die Uhr Kundensupport und verbesserte die Echtzeitunterstützung. AnsysGPT ergänzte die AI+-Produkte von Ansys und bot kuratiertes Wissen und umfassende Multiphysik-Expertise, was dem Unternehmen durch eine verbesserte Reaktionsgenauigkeit und Kundenerfahrung zugute kam.

- Im Mai 2024 gab MathWorks, Inc. die Entscheidung von Toyota bekannt, die Nutzung der MATLAB- und Simulink-Plattformen auszuweiten und Model-Based Design (MBD) einzuführen, um die Initiative „immer bessere Autos“ zu unterstützen. MBD rationalisiert Entwicklungsprozesse und ermöglicht schnelle Marktreaktionen und effiziente Investitionen in Entwicklungskapazitäten. Dieser Schritt steigert nicht nur die Entwicklungseffizienz von Toyota, sondern dürfte auch mehr Geschäftsmöglichkeiten für MathWorks schaffen.

Globaler Marktumfang für Engineering-Software

Der globale Markt für Engineering-Software ist in vier wichtige Segmente unterteilt, die auf Softwaretyp, Anwendung, Unternehmensgröße und Endbenutzer basieren. Das Wachstum dieser Segmente wird dazu beitragen, dürftige Wachstumssegmente in den Branchen zu analysieren und den Benutzern einen wertvollen Marktüberblick und Markteinblicke zu bieten, die ihnen dabei helfen, strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

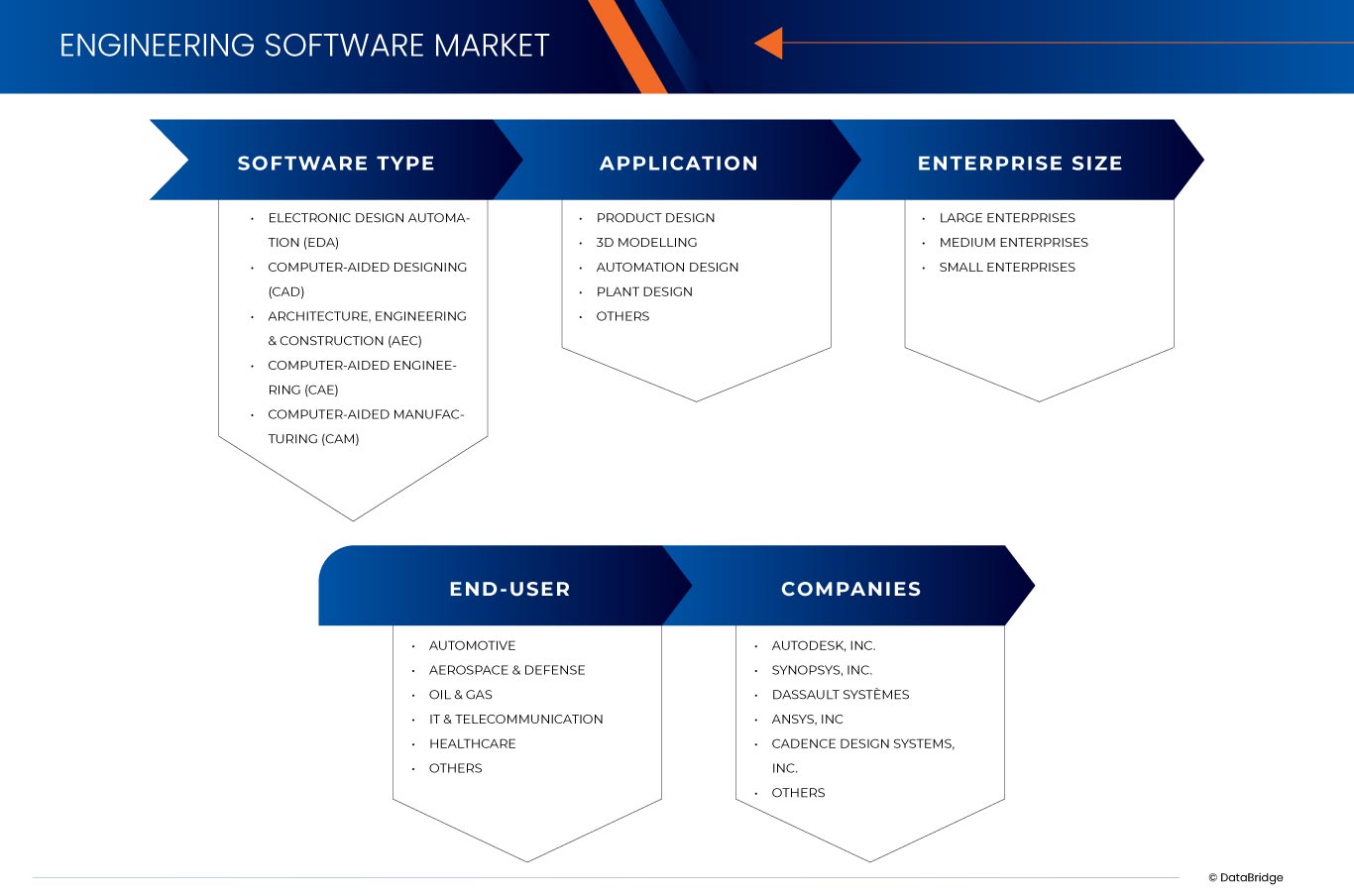

Softwaretyp

- Automatisierung des elektronischen Entwurfs (EDA)

- Computergestütztes Entwerfen (CAD)

- Architektur, Ingenieurwesen und Bauwesen (AEC)

- Computergestütztes Engineering (CAE)

- Computergestützte Fertigung (CAM)

Auf der Grundlage des Softwaretyps ist der globale Markt für technische Software in die Bereiche Electronic Design Automation (EDA), Computer-Aided Designing (CAD), Architecture, Engineering & Construction (AEC), Computer-Aided Engineering (CAE) und Computer-Aided Manufacturing (CAM) segmentiert.

Anwendung

- Produktdesign

- 3D-Modellierung

- Automatisierungsdesign

- Anlagenplanung

- Sonstiges

Auf der Grundlage der Anwendung ist der globale Markt für technische Software in Produktdesign, 3D-Modellierung, Automatisierungsdesign, Anlagendesign und andere unterteilt.

Unternehmensgröße

- Große Unternehmen

- Mittlere Unternehmen

- Kleine Unternehmen

Auf Grundlage der Unternehmensgröße ist der globale Markt für technische Software in Großunternehmen, mittlere Unternehmen und Kleinunternehmen segmentiert.

Endbenutzer

- Automobilindustrie

- Luft- und Raumfahrt & Verteidigung

- Öl und Gas

- IT & Telekommunikation

- Gesundheitspflege

- Sonstiges

Auf der Grundlage des Endbenutzers ist der globale Markt für technische Software in die Branchen Automobil, Luft- und Raumfahrt und Verteidigung, Öl und Gas, IT und Telekommunikation, Gesundheitswesen und Andere unterteilt.

Globaler Markt für Engineering-Software – Regionale Analyse/Einblicke

Der globale Markt für technische Software wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Softwaretyp, Anwendung, Unternehmensgröße und Endbenutzer wie oben angegeben bereitgestellt.

Die im globalen Marktbericht für technische Software abgedeckten Länder sind die USA, Kanada, Mexiko, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, übriges Europa, China, Japan, Indien, Südkorea, Malaysia, Australien, Singapur, Thailand, Philippinen, Indonesien, übriger asiatisch-pazifischer Raum, Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, übriger Naher Osten und Afrika, Brasilien, Argentinien und der Rest von Südamerika.

Europa wird voraussichtlich den globalen Markt für Engineering-Software dominieren, da es dort viele wichtige Akteure und robuste technologische Fortschritte gibt. Deutschland wird voraussichtlich den europäischen Markt für Engineering-Software dominieren, da die Industrieaktivität zunimmt und strenge Umweltauflagen gelten. China wird voraussichtlich den Markt für Engineering-Software im asiatisch-pazifischen Raum dominieren, da dort der Schwerpunkt zunehmend auf Umweltschutz und Modernisierung gelegt wird. Die USA werden voraussichtlich den nordamerikanischen Markt für Engineering-Software dominieren, da sie eine schnelle Industrialisierung und Umweltauflagen aufweisen.

Der Länderabschnitt des Berichts enthält auch individuelle marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die die aktuellen und zukünftigen Trends des Marktes beeinflussen. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung von Prognoseanalysen der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt .

Wettbewerbsumfeld und globale Analyse der Marktanteile von Engineering-Software

Die Wettbewerbslandschaft des globalen Marktes für Engineering-Software liefert Einzelheiten zum Wettbewerber. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den globalen Markt für Engineering-Software.

Zu den wichtigsten Akteuren auf dem globalen Markt für technische Software zählen unter anderem Autodesk Inc., Synopsys, Inc., Dassault Systèmes, ANSYS, Inc, Cadence Design Systems, Inc., The MathWorks, Inc., PTC, Siemens, Bentley Systems, Incorporated, Hexagon AB, Altair Engineering Inc., Altium Limited, HCL Technologies Limited, AVEVA Group Limited, BY COMSOL, BETA CAE Systems, CNC Software, LLC, Carlson Software, ESI Group, ZWSOFT CO., LTD., SimScale, Computers and Structures, Inc.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.