Global Short Read Sequencing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.85 Billion

USD

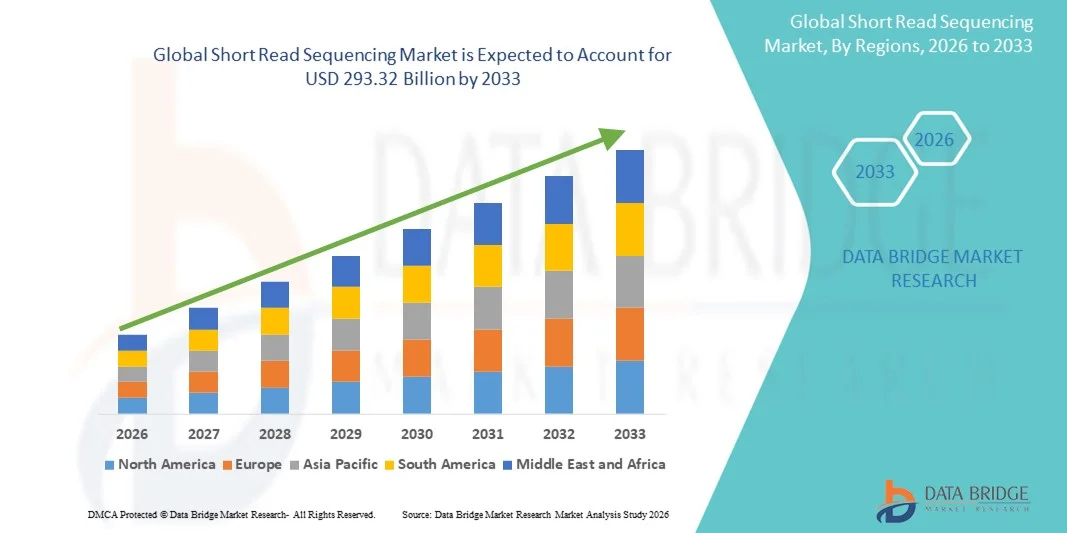

293.32 Billion

2025

2033

USD

8.85 Billion

USD

293.32 Billion

2025

2033

| 2026 –2033 | |

| USD 8.85 Billion | |

| USD 293.32 Billion | |

| % | |

|

Globale Marktsegmentierung für Kurzsequenzierung nach Produkt (Instrumente, Verbrauchsmaterialien und Dienstleistungen), Technologie ( Next-Generation-Sequenzierung und Sanger-Sequenzierung), Workflow (Präsequenzierung, Sequenzierung und Datenanalyse), Anwendung (Onkologie, klinische Forschung, Reproduktionsmedizin, HLA-Typisierung/Immunsystemüberwachung, Metagenomik, Epidemiologie und Arzneimittelentwicklung, Agrigenomik und Forensik, Verbrauchergenomik), Endnutzer (akademische Forschung, klinische Forschung, Krankenhäuser und Kliniken, Pharma- und Biotech-Unternehmen und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Kurzsequenzierung

- Der globale Markt für Kurzsequenzierung wurde im Jahr 2025 auf 8,85 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 293,32 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 54,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Next-Generation-Sequenzierungstechnologien (NGS), die steigende Nachfrage nach genomischer Hochdurchsatzanalyse und die wachsenden Anwendungen in der klinischen Diagnostik, der personalisierten Medizin und der biomedizinischen Forschung angetrieben.

- Darüber hinaus beschleunigen Fortschritte bei Sequenzierungsplattformen, sinkende Sequenzierungskosten und der Bedarf an schnellen und präzisen Genomdaten die Verbreitung von Kurzsequenzierungslösungen und steigern damit das Gesamtwachstum des Marktes für Kurzsequenzierung erheblich.

Marktanalyse für Kurzsequenzierung

- Die Kurzsequenzierung, eine Hochdurchsatz-DNA-Sequenzierungstechnologie zur schnellen und genauen Genomanalyse, gewinnt aufgrund ihrer Präzision, Skalierbarkeit und Kosteneffizienz zunehmend an Bedeutung in der klinischen Diagnostik, der personalisierten Medizin, der Genomforschung und der Arzneimittelentwicklung.

- Die wachsende Nachfrage nach Kurzsequenzierung wird in erster Linie durch den steigenden Bedarf an Genomprofilierung, Biomarker-Entdeckung, Krankheitsforschung und Fortschritte bei Next-Generation-Sequencing-Plattformen (NGS) angetrieben, die eine schnellere und qualitativ hochwertigere Datengenerierung ermöglichen.

- Nordamerika dominierte den Markt für Kurzsequenzierung und erzielte 2025 einen Anteil von rund 42,7 % am weltweiten Umsatz. Dies wird durch die Präsenz führender NGS-Technologieanbieter, hohe Forschungsgelder, eine fortschrittliche Gesundheitsinfrastruktur und die weitverbreitete Anwendung genomischer Technologien in Klinik und Forschung, insbesondere in den USA, begünstigt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Kurzsequenzierung sein, mit einer geschätzten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 %. Treiber dieses Wachstums sind steigende Forschungsinvestitionen, wachsende Biotechnologie- und Pharmabranchen, der Ausbau der Gesundheitsinfrastruktur und die zunehmende Verbreitung von NGS-Technologien in Schwellenländern.

- Das NGS-Segment dominierte 2025 mit einem Umsatzanteil von 78,4 %, was auf den hohen Durchsatz, die Skalierbarkeit und die geringeren Kosten pro Probe zurückzuführen ist. NGS findet breite Anwendung in der Onkologie, der Reproduktionsmedizin, der Metagenomik und der epidemiologischen Forschung.

Berichtsumfang und Marktsegmentierung für Kurzsequenzierung

|

Attribute |

Kurzsequenzierung – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Illumina, Inc. (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Kurzsequenzierung

Fortschritte bei Sequenzierungstechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Kurzsequenzierung ist der kontinuierliche technologische Fortschritt bei Sequenzierungsplattformen.

- Beispielsweise brachte Illumina im März 2023 den NovaSeq 6000 auf den Markt, der Sequenzierung mit extrem hohem Durchsatz ermöglicht und gleichzeitig die Kosten pro Genom senkt und die Lesequalität verbessert.

- Diese Fortschritte ermöglichen eine schnellere, genauere und kostengünstigere Sequenzierung und unterstützen so groß angelegte Genomprojekte, Präzisionsmedizin und translationale Forschung.

- Die Integration von automatisierten Probenvorbereitungssystemen und cloudbasierten Bioinformatik-Pipelines verbessert die Workflow-Effizienz und reduziert die Fehlerraten.

- Die Nachfrage nach Multi-Omics-Studien, Populationsgenomik und klinischen Studien treibt die Akzeptanz in Forschungseinrichtungen und Pharmaunternehmen voran.

- Sinkende Sequenzierungskosten und die Verfügbarkeit vielseitiger Reagenzien fördern die Nutzung sowohl in der akademischen als auch in der kommerziellen Forschung.

- Die Anwendungsgebiete erweitern sich in der Pflanzen- und Tiergenomik, der Metagenomik und der Mikrobiomforschung.

- Cloudbasierte Datenanalyse und KI-gestützte Variantenerkennung optimieren Sequenzierungs-Workflows

- In Schwellenländern ist eine verstärkte Nutzung aufgrund staatlicher Genomik-Initiativen, verbesserter Zugänglichkeit und Schulungsprogrammen zu verzeichnen.

- Die Zusammenarbeit zwischen Sequenzierungsunternehmen und Krankenhäusern fördert die Anwendung in der klinischen Forschung.

- Sequenziergeräte werden immer besser mit der bestehenden Laborinfrastruktur kompatibel und ermöglichen so eine einfachere Integration.

- Insgesamt prägen diese Trends die Forschungslandschaft und beschleunigen Entdeckungen in der Genetik und der personalisierten Medizin.

Marktdynamik der Kurzsequenzierung

Treiber

Steigende Nachfrage nach Genomforschung und personalisierter Medizin

- Der zunehmende Fokus auf Präzisionsmedizin, Pharmakogenomik und Biomarker-Entdeckung ist ein wichtiger Treiber für den Markt für Kurzsequenzierung.

- Beispielsweise startete das Broad Institute im Juni 2024 eine groß angelegte Genomsequenzierungsinitiative zur Unterstützung personalisierter onkologischer Behandlungen.

- Sequenzierungsdaten sind unerlässlich, um krankheitsassoziierte Mutationen zu identifizieren, gezielte Therapien zu steuern und die genetische Variabilität zu verstehen.

- Akademische Einrichtungen, Pharmaunternehmen und Diagnostiklabore erweitern ihre Sequenzierungskapazitäten, um die translationale Forschung und die Arzneimittelentwicklung zu unterstützen.

- Die Kurzsequenzierung ermöglicht kostengünstige Hochdurchsatzanalysen für bevölkerungsweite Studien und klinische Prüfungen.

- Es bietet eine hohe Genauigkeit beim Nachweis von Einzelnukleotidvarianten (SNVs) und kleinen Insertionen/Deletionen (Indels) und eignet sich daher für die Routinediagnostik.

- Die zunehmende Verbreitung von genetischen Störungen, Krebs und Infektionskrankheiten treibt die Nachfrage zusätzlich an.

- Investitionen in die Infrastruktur für die Sequenzierung der nächsten Generation fördern die Akzeptanz.

- Benutzerfreundliche Bioinformatik-Werkzeuge ermöglichen es Forschern, Sequenzierungsdaten ohne umfangreiche Computerkenntnisse zu analysieren.

- Kooperative Projekte in großen Konsortien, wie beispielsweise die Folgeprojekte des Humangenomprojekts, unterstützen weiterhin die Marktexpansion.

- Die behördlichen Zulassungen für NGS-basierte Diagnostika stärken die klinische Anwendung der Kurzsequenzierung.

- Insgesamt treibt der wachsende Bedarf an präzisen, verwertbaren Genomdaten das Marktwachstum weltweit voran.

Zurückhaltung/Herausforderung

Hohe Anfangskosten und komplexes Datenmanagement

- Hohe Anfangsinvestitionen für Kurzsequenzierungsplattformen und die dazugehörige Infrastruktur stellen weiterhin eine wesentliche Einschränkung dar.

- Beispielsweise verzögerte ein mittelgroßes Forschungskrankenhaus in Europa im Januar 2023 die Implementierung von Illumina NovaSeq aufgrund von Bedenken hinsichtlich der Investitionskosten.

- Die Wartung von Instrumenten, Reagenzienkosten und der Bedarf an Fachkräften erhöhen die Betriebskosten.

- Die enormen Mengen an Sequenzierungsdaten, die generiert werden, erfordern robuste Speicher-, Cloud-Computing- und Bioinformatik-Kapazitäten.

- Datenschutzbestimmungen wie die DSGVO erschweren die Datenverarbeitung und -weitergabe.

- Eine präzise Ergebnisinterpretation erfordert hochentwickelte computergestützte Verfahren und einen qualifizierten Bioinformatiker.

- Kostenbeschränkungen und Lücken im technischen Fachwissen können die Akzeptanz in ressourcenarmen Regionen einschränken.

- Automatisierung und cloudbasierte Analysen sind hilfreich, aber komplexe Arbeitsabläufe stellen weiterhin Herausforderungen dar.

- Die Integration von Sequenzierungsdaten in klinische Arbeitsabläufe kann zeitaufwändig sein.

- Kleinere Labore könnten Schwierigkeiten haben, Kapitalinvestitionen in Hochdurchsatzplattformen zu rechtfertigen.

- Die Beseitigung von Hindernissen durch Kostensenkung, Schulungen und skalierbare Bioinformatiklösungen ist entscheidend für das Marktwachstum.

- Insgesamt stellen hohe Kosten und technische Herausforderungen weiterhin die größten Hindernisse für die Einführung dar.

Marktübersicht für Kurzsequenzierung

Der Markt ist segmentiert nach Produkt, Technologie, Arbeitsablauf, Anwendung und Endnutzer.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für Short Read Sequencing in Geräte, Verbrauchsmaterialien und Dienstleistungen unterteilt. Das Segment der Geräte dominierte 2025 mit einem Marktanteil von 46,5 %, was auf die zunehmende Verbreitung von Hochdurchsatzsequenzierern in klinischen und Forschungslaboren weltweit zurückzuführen ist. Geräte wie Illumina NovaSeq, NextSeq und MiSeq bieten hohe Genauigkeit und hohen Durchsatz und unterstützen so groß angelegte Genomstudien. Steigende Investitionen in die Genomik-Infrastruktur durch Regierungen und private Forschungseinrichtungen verstärken die Nachfrage. Kontinuierliche technologische Fortschritte, Automatisierung und Cloud-basierte Integration verbessern die Workflow-Effizienz. Geräte sind entscheidend für NGS- und Sanger-Sequenzierungsanwendungen, unter anderem in der Onkologie, der Reproduktionsmedizin und der Epidemiologie. Sie generieren zudem eine wiederkehrende Nachfrage nach Verbrauchsmaterialien und Wartungsdienstleistungen. Akademische Einrichtungen und Krankenhäuser bevorzugen den Besitz eigener Geräte für interne Sequenzierungskapazitäten, um die Abhängigkeit von externen Laboren zu reduzieren. Strategische Partnerschaften zwischen Geräteherstellern und Forschungsorganisationen erhöhen die Marktdurchdringung. Das Segment profitiert außerdem von der verstärkten Förderung personalisierter Medizininitiativen. Durch seine Kompatibilität mit verschiedenen Sequenzierungsplattformen und Probentypen ist es eine vielseitige Lösung für unterschiedlichste Anwendungen.

Das Segment der Verbrauchsmaterialien wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Reagenzien, Kits zur Bibliothekspräparation und Sequenzierungsverbrauchsmaterialien. Verbrauchsmaterialien sind unerlässlich für die Gewährleistung von Konsistenz und hoher Genauigkeit in NGS- und Sanger-Sequenzierungsabläufen. Zunehmende klinische Diagnostik, einschließlich Flüssigbiopsien und Genomtests bei Krebs, fördert die Nutzung. Abonnementbasierte Modelle der Anbieter für Verbrauchsmaterialien begünstigen wiederholte Käufe. Auch die zunehmende Anwendung in Schwellenländern, in denen die Anschaffung von Geräten zu teuer ist, treibt das Wachstum an. Innovationen bei Reagenzien, wie höhere Sensitivität und geringere Fehlerraten, unterstützen das Segment. Verbrauchsmaterialien sind in den Bereichen Reproduktionsmedizin, Metagenomik und Epidemiologie von entscheidender Bedeutung. Die Expansion von Sequenzierungsdienstleistungen in der Pharma- und Biotechnologiebranche steigert die Nachfrage nach Verbrauchsmaterialien. Ein wachsendes Bewusstsein für Qualitätsstandards und Reproduzierbarkeit verstärkt die Akzeptanz zusätzlich. Akademische und klinische Labore kaufen weiterhin Verbrauchsmaterialien, um groß angelegte Studien zu unterstützen. Das Wachstum wird durch Kooperationen zwischen Anbietern und Forschungseinrichtungen gestärkt. Neue Trends wie die Automatisierung und Miniaturisierung von Reagenzien beschleunigen ebenfalls die Marktexpansion.

- Durch Technologie

Technologisch gesehen ist der Markt in Next-Generation Sequencing (NGS) und Sanger-Sequenzierung unterteilt. Das NGS-Segment dominierte 2025 mit einem Umsatzanteil von 78,4 %, was auf den hohen Durchsatz, die Skalierbarkeit und die geringeren Kosten pro Probe zurückzuführen ist. NGS findet breite Anwendung in der Onkologie, der Reproduktionsmedizin, der Metagenomik und der epidemiologischen Forschung. Es ermöglicht die gleichzeitige Verarbeitung mehrerer Proben und unterstützt Initiativen der Präzisionsmedizin. Kontinuierliche technologische Fortschritte, darunter verbesserte Leselängen und schnellere Sequenzierungszeiten, fördern die Akzeptanz. Die Integration von NGS in die automatisierte Probenvorbereitung und Bioinformatik-Pipelines reduziert den manuellen Aufwand. Groß angelegte Populationsgenomik-Projekte treiben die Nachfrage zusätzlich an. Die Zusammenarbeit zwischen NGS-Anbietern und klinischen Forschungszentren erweitert die Anwendung in Krankenhäusern und akademischen Einrichtungen. Die Kosteneffizienz von NGS im Vergleich zur Sanger-Sequenzierung bei großen Studien macht es zur bevorzugten Methode für Genomik-Anwendungen. Die Integration mit cloudbasierter Analytik und KI-gestützter Variantenerkennung verbessert Benutzerfreundlichkeit und Genauigkeit. Staatliche Initiativen in der Genomforschung tragen ebenfalls zur Marktführerschaft dieses Segments bei. Das NGS-Segment ist entscheidend für Anwendungen in der Arzneimittelentwicklung und personalisierten Therapie.

Das Segment der Sanger-Sequenzierung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,6 % das schnellste Wachstum verzeichnen. Dies ist auf die Zuverlässigkeit der Methode für Sequenzierungen im kleinen Maßstab, die Validierung von NGS-Ergebnissen und klinische Anwendungen zurückzuführen. Sie bietet hohe Genauigkeit, Reproduzierbarkeit und einfache Handhabung. Die Sanger-Sequenzierung wird bevorzugt für Bestätigungsstudien in der Pharmakogenomik, Onkologie und Molekulardiagnostik eingesetzt. Sie ist auch bei geringen Probenvolumina kosteneffektiv. Ihre Einfachheit gewährleistet die Akzeptanz in akademischen Laboren und kleineren klinischen Einrichtungen. Die steigende Nachfrage nach Validierungsstudien in der Präzisionsmedizin treibt das Wachstum zusätzlich an. Anbieter konzentrieren sich auf automatisierte Sanger-Plattformen für einen höheren Durchsatz. Das Segment profitiert zudem von einem wachsenden Bewusstsein für Qualitätskontrolle in genomischen Arbeitsabläufen. Schwellenländer, die die Sanger-Sequenzierung für gezielte Tests einsetzen, tragen zum Wachstum bei. Ihre Kompatibilität mit Forschungs- und Diagnoseanwendungen unterstreicht ihre Relevanz. Die Expansion molekulardiagnostischer Labore erhöht das Marktpotenzial.

- Nach Workflow

Basierend auf dem Arbeitsablauf ist der Markt in Präsequenzierung, Sequenzierung und Datenanalyse unterteilt. Das Segment Sequenzierung dominierte 2025 mit einem Marktanteil von 52,1 %, da es den Kernschritt der Genomdatengenerierung darstellt. Hochdurchsatzplattformen ermöglichen große Probenvolumina und kürzere Laufzeiten. Die Sequenzierung ist die Grundlage der Forschung in der Onkologie, klinischen Studien und Populationsgenomik. Investitionen akademischer, klinischer und pharmazeutischer Einrichtungen in fortschrittliche Sequenzierungsinfrastrukturen fördern die Akzeptanz. Die Integration mit automatisierter Probenvorbereitung reduziert manuelle Eingriffe und Fehler. Die Sequenzierung liefert reproduzierbare und qualitativ hochwertige Daten, die für die nachfolgende Analyse unerlässlich sind. Anbieter optimierter Plattformen für diverse Anwendungen steigern die Nachfrage zusätzlich. Cloud-Integration und Echtzeit-Datenüberwachung erhöhen die Effizienz. Die Sequenzierung treibt auch die Nachfrage nach Verbrauchsmaterialien, Software und Supportleistungen an. Ihre entscheidende Rolle in der Präzisionsmedizin stärkt die Akzeptanz in Krankenhäusern und Forschungslaboren. Strategische Kooperationen zwischen Sequenzierungsanbietern und klinischen Zentren erweitern die Marktreichweite. Das Segment bleibt für multidisziplinäre Genomstudien von zentraler Bedeutung.

Das Segment Datenanalyse wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,3 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind der rasante Anstieg von Sequenzierungsdaten und der Bedarf an Bioinformatik-Lösungen. KI-basierte Analysen, Cloud-Pipelines und die automatisierte Variantenerkennung verbessern die Benutzerfreundlichkeit. Die Nachfrage wird durch klinische Interpretation, translationale Forschung und die Entdeckung von Biomarkern befeuert. Software-as-a-Service-Modelle und Analyseplattformen ermöglichen es auch kleineren Laboren, komplexe Analysen durchzuführen. Die Integration mit NGS-Plattformen beschleunigt die Erkenntnisgewinnung. Steigende regulatorische Anforderungen an die Datenreproduzierbarkeit fördern die Akzeptanz. Pharmaunternehmen, Biotech-Firmen und Krankenhäuser setzen zunehmend auf fortschrittliche Analysen für die Präzisionsmedizin. Das Wachstum wird durch die steigende Nachfrage nach Multi-Omics- und integrativen Studien verstärkt. Die Erweiterung von Genomdatenbanken erhöht die Relevanz des Segments. Bioinformatik-Schulungsprogramme und Kooperationsinitiativen fördern die Akzeptanz zusätzlich.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Onkologie, klinische Forschung, Reproduktionsmedizin, HLA-Typisierung/Immunsystem-Monitoring, Metagenomik, Epidemiologie und Arzneimittelentwicklung, Agrigenomik und Forensik sowie Verbrauchergenomik unterteilt. Das Segment Onkologie erzielte 2025 mit 38,7 % den größten Marktanteil, getrieben durch genetische Profilierung, den Nachweis von Tumormutationen und personalisierte Krebstherapien. NGS ermöglicht Flüssigbiopsien und die Analyse des Tumorgenoms. Steigende Krebsprävalenz und staatliche Förderprogramme zur Früherkennung fördern die Akzeptanz. Klinische Forschung und Entwicklung zielgerichteter Therapien steigern die Nachfrage zusätzlich. Die Integration von KI und Bioinformatik verbessert die Genauigkeit des Mutationsnachweises. Krankenhäuser und Forschungszentren bevorzugen onkologiespezifische Sequenzierungslösungen. Kooperationen zwischen onkologischen Laboren und Sequenzierungsanbietern stärken die Marktdurchdringung. Die Nutzung von Multi-Gen-Panels und zielgerichteten Therapien unterstützt das Wachstum. Zunehmende Programme für Präzisionsmedizin treiben die Nachfrage in diesem Segment an. Die Onkologie bleibt ein Schwerpunktbereich für staatliche und private Investitionen. Ein wachsendes öffentliches Bewusstsein und präventive Genomik tragen zur Akzeptanz bei.

Der Bereich Reproduktionsmedizin wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,5 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind Präimplantationsdiagnostik (PID), nicht-invasive Pränataldiagnostik (NIPT) und die Fruchtbarkeitsforschung. Die weltweit steigende Anzahl von Kinderwunschkliniken trägt zum Wachstum bei. Das Bewusstsein für Gentests in der Familienplanung fördert deren Nutzung. Die zunehmende Anwendung von Next-Generation-Sequenzierung (NGS) und Sanger-Sequenzierung in Laboren für Reproduktionsmedizin treibt die Nachfrage zusätzlich an. Die Integration von KI und automatisierten Plattformen verbessert die Testeffizienz. Die steigende staatliche und private Förderung der Fruchtbarkeitsforschung unterstützt den Bereich. Kooperationen zwischen Diagnostiklaboren und Sequenzierungsanbietern erweitern die Marktreichweite. Personalisierte Programme zur reproduktionsmedizinischen Versorgung fördern das Wachstum zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in akademische Forschung, klinische Forschung, Krankenhäuser und Kliniken, Pharma- und Biotech-Unternehmen sowie Sonstige unterteilt. Das Segment der akademischen Forschung dominierte 2025 mit einem Umsatzanteil von 44,8 %, was auf groß angelegte Genomikprojekte, staatlich geförderte Initiativen und die breite Anwendung an Universitäten zurückzuführen ist. Akademische Einrichtungen investieren stark in Instrumente, Verbrauchsmaterialien und Analyseplattformen. Langfristige Forschungsprojekte sorgen für eine anhaltende Nachfrage. Kooperationen mit Sequenzierungsanbietern verbessern den Zugang zu fortschrittlichen Plattformen.

Das Segment der klinischen Forschung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Nutzung von Sequenzierungsverfahren in klinischen Studien, pharmakogenomischen Untersuchungen und der translationalen Medizin. Der Ausbau klinischer Labore und die verstärkte Zusammenarbeit mit der Pharmaindustrie beschleunigen das Wachstum. Darüber hinaus unterstützt die steigende staatliche und private Förderung der klinischen Genomforschung die Expansion des Segments. Die wachsende Nachfrage nach personalisierter Medizin und zielgerichteten Therapien treibt die Anwendung von Sequenzierungstechnologien im klinischen Bereich zusätzlich voran. Fortschritte bei Hochdurchsatz-Sequenzierungsplattformen und Bioinformatik-Tools verbessern zudem die Effizienz und Datengenauigkeit und machen klinische Forschungsanwendungen robuster und skalierbarer.

Regionale Analyse des Marktes für Kurzsequenzierung

- Nordamerika dominierte den Markt für Kurzsequenzierung und machte im Jahr 2025 etwa 43,7 % des weltweiten Umsatzanteils aus.

- Unterstützt durch die Präsenz führender Anbieter von Next-Generation-Sequenzierungstechnologien (NGS), hohe Forschungsgelder, eine fortschrittliche Gesundheitsinfrastruktur und die weitverbreitete Anwendung genomischer Technologien in Klinik und Forschung, insbesondere in den USA.

- Die Region profitiert von starken Investitionen in die Genomforschung, die Präzisionsmedizin und die molekulare Diagnostik, was die Nachfrage nach Hochdurchsatz-Sequenzierungsplattformen für kurze Leselängen ankurbelt.

Markteinblicke für Kurzsequenzierung in den USA:

Der US-amerikanische Markt für Kurzsequenzierung wird 2025 den größten Anteil in Nordamerika erreichen. Treiber dieses Wachstums ist die zunehmende Anwendung von NGS in der klinischen Diagnostik, der personalisierten Medizin und der biomedizinischen Forschung. Staatliche und private Fördermittel für Genomprojekte sowie etablierte Biotechnologie- und Pharmaunternehmen tragen zusätzlich zum Marktwachstum bei. Ein wesentlicher Treiber ist die zunehmende Integration von NGS in klinische Arbeitsabläufe in der Onkologie, der genetischen Diagnostik und der Infektionsüberwachung.

Markteinblicke für Kurzsequenzierung in Europa:

Der europäische Markt für Kurzsequenzierung wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind zunehmende staatliche Initiativen zur Förderung der Genomforschung, steigende Investitionen in die Biotechnologie sowie die wachsende Verbreitung von Next-Generation-Sequencing (NGS) in Krankenhäusern und Forschungszentren. Die gut ausgebaute Gesundheitsinfrastruktur der Region und der Fokus auf personalisierte Medizin begünstigen zusätzlich die Nutzung von Kurzsequenzierungsplattformen.

Markteinblicke für Kurzsequenzierung in Großbritannien:

Der britische Markt für Kurzsequenzierung wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind ambitionierte Genomik-Initiativen wie das 100.000-Genomes-Projekt, die zunehmende klinische Anwendung von NGS sowie die starke Forschungsförderung in akademischen und privaten Einrichtungen. Die Nachfrage nach Präzisionsmedizin und Diagnostik beschleunigt die Verbreitung dieser Technologie zusätzlich.

Markteinblicke für Kurzsequenzierung in Deutschland:

Der deutsche Markt für Kurzsequenzierung dürfte aufgrund der starken Präsenz von Biotechnologie- und Pharmaunternehmen, zunehmender Forschungs- und Entwicklungsaktivitäten sowie der steigenden Anwendung von NGS-Technologien in der Diagnostik und Therapieforschung stetig wachsen. Staatliche Förderprogramme für Innovation und Präzisionsmedizin begünstigen die Integration von Kurzsequenzierungsplattformen.

Markteinblicke für Kurzsequenzierung im asiatisch-pazifischen Raum:

Der Markt für Kurzsequenzierung im asiatisch-pazifischen Raum wird voraussichtlich die am schnellsten wachsende Region sein und im Prognosezeitraum eine geschätzte durchschnittliche jährliche Wachstumsrate (CAGR) von 9,1 % verzeichnen . Dieses Wachstum wird durch steigende Forschungsinvestitionen, expandierende Biotechnologie- und Pharmabranchen, den Ausbau der Gesundheitsinfrastruktur und die zunehmende Verbreitung von NGS-Technologien in Schwellenländern wie China, Indien und Japan angetrieben. Die Region erlebt einen starken Anstieg genomikbasierter Forschung, klinischer Tests und Kooperationen mit globalen NGS-Anbietern.

Markteinblicke für Kurzsequenzierung in Japan:

Der japanische Markt für Kurzsequenzierung gewinnt aufgrund starker Forschungsförderung, fortschrittlicher Gesundheitsinfrastruktur und eines hohen Fokus auf Präzisionsmedizin an Dynamik. Die zunehmende Anwendung von NGS in der Onkologie, bei genetischen Erkrankungen und Infektionskrankheiten treibt das Marktwachstum an, ebenso wie die Zusammenarbeit zwischen nationalen und internationalen Anbietern von Genomtechnologien.

Markteinblicke für Kurzsequenzierung in China:

Der chinesische Markt für Kurzsequenzierung wird im Jahr 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Die rasante Expansion der Biotechnologie- und Pharmabranche, steigende Investitionen in Forschung und Entwicklung, die wachsende Nachfrage nach klinischer Diagnostik und staatliche Initiativen zur Förderung der Genomforschung sind die wichtigsten Wachstumsfaktoren. Die zunehmende Verbreitung von NGS-Technologien in Krankenhäusern, Forschungsinstituten und privaten Laboren beschleunigt das Marktwachstum zusätzlich.

Marktanteil der Kurzsequenzierung

Die Short-Read-Sequenzierungsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Illumina, Inc. (USA)

• Thermo Fisher Scientific (USA)

• Pacific Biosciences of California, Inc. (USA)

• Agilent Technologies, Inc. (USA)

• Roche Sequencing Solutions (Schweiz)

• BGI Genomics (China)

• Oxford Nanopore Technologies (Großbritannien)

• PerkinElmer, Inc. (USA)

• Integrated DNA Technologies (IDT) (USA)

• MGI Tech Co., Ltd. (China)

• Novogene Corporation (China)

• Takara Bio Inc. (Japan)

• Eurofins Scientific (Luxemburg)

• GeneDx (USA)

• Macrogen, Inc. (Südkorea)

• Thermo Fisher Scientific Life Sciences (USA)

• Lexogen GmbH (Österreich)

• Sengenics, Inc. (Malaysia)

Neueste Entwicklungen auf dem globalen Markt für Kurzsequenzierung

- Im März 2023 brachte Illumina sein erstes Produkt auf den Markt, das sowohl Lang- als auch Kurzsequenzierung auf einem einzigen Gerät ermöglicht und damit die Flexibilität genomischer Arbeitsabläufe erweitert, indem es Laboren erlaubt, Kurzsequenzdaten zusammen mit Langsequenz-Erkenntnissen auf etablierten NovaSeq-Systemen zu generieren.

- Im September 2024 stellte MGI Tech die „SEQ ALL“-Landschaft und die Standard MPS 2.0-Upgrades für seine DNBSEQ-Plattformen vor, wodurch die Leistung bei kurzen Lesesequenzen (höhere Q40-Basenprozentsätze) verbessert und die Durchsatzoptionen für seine Sequenziergeräte der Serien T, G und E erweitert wurden.

- Im Februar 2025 stellte MGI Tech den neuen DNBSEQ-T1+ Mid-Throughput-Sequenzer vor, der Paired-End-Sequenzierungsverfahren mit 150 bp kurzen Leselängen in nur 24 Stunden mit hoher Genauigkeit durchführen kann und damit eine bedeutende Plattformerweiterung für Forschung und Klinik darstellt.

- Im Juni 2025 erhielt DNBSEQ-T1+ von MGI Tech die CE-Kennzeichnung, wodurch eine breitere klinische und Forschungsanwendung in Regionen ermöglicht wird, die die CE-Zertifizierung anerkennen. Dies stellt einen wichtigen regulatorischen Meilenstein für eine zentrale Kurzsequenzierungsplattform dar.

- Im Mai 2025 präsentierte MGI Tech auf der ESHG 2025-Konferenz seine fortschrittlichen Sequenzierungs- und Automatisierungslösungen, darunter DNBSEQ-T1+ und neue Automatisierungswerkzeuge zur Einzelzellbibliothekspräparation (DNBelab C-YellowR 16), und demonstrierte optimierte Arbeitsabläufe für die Kurzsequenz- und Multi-Omics-Forschung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.