Global Second Generation Biofuels Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6,970.00 Million

USD

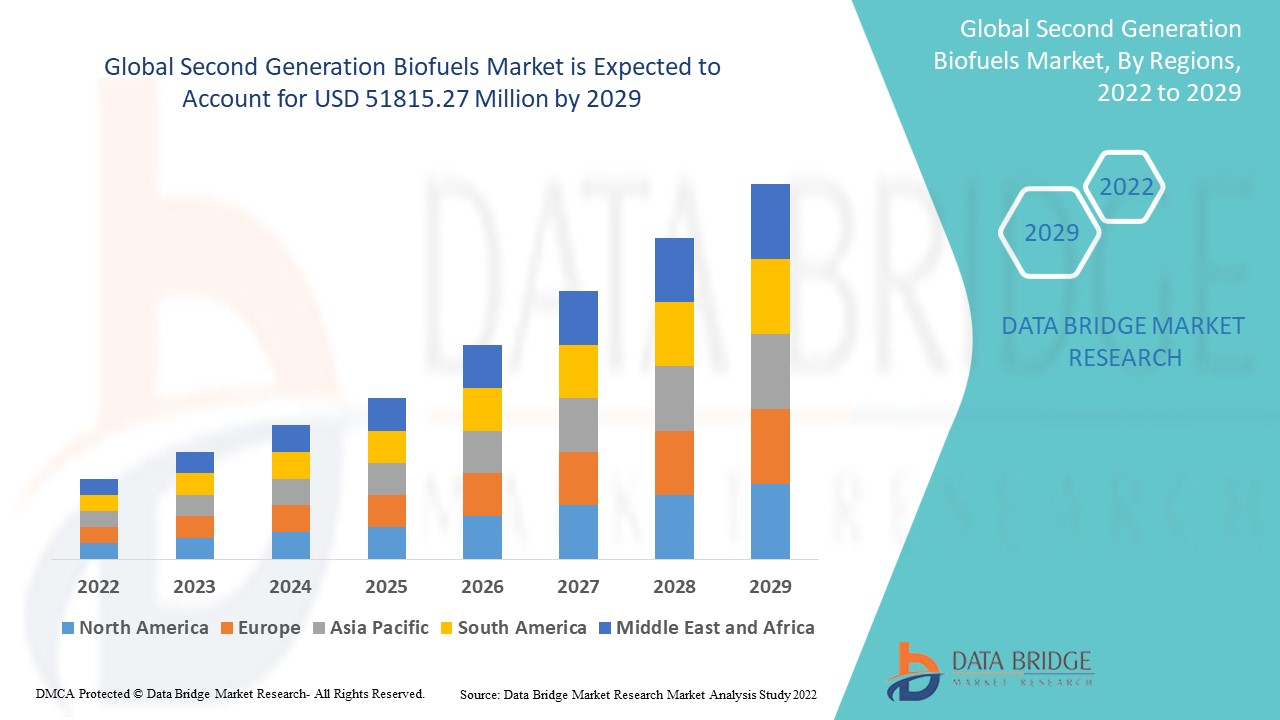

51,815.27 Million

2021

2029

USD

6,970.00 Million

USD

51,815.27 Million

2021

2029

| 2022 –2029 | |

| USD 6,970.00 Million | |

| USD 51,815.27 Million | |

| % | |

|

Globaler Markt für Biokraftstoffe der zweiten Generation nach Rohstoffen (einfache Lignozellulose, komplexe Lignozellulose, Synthesegas, Algen und andere), Anwendung (Transport, Stromerzeugung und andere), Typ (Zellulose-Ethanol, Biodiesel , Biobutanol, Bio-Dme und andere) und Verfahren (biochemische Verfahren und thermochemische Verfahren) – Branchentrends und Prognose bis 2029

Marktanalyse und Größe

In den kommenden Jahrzehnten werden moderne Biokraftstoffe eine entscheidende Rolle in der nationalen Politik spielen. Sie sind eine tragfähige erneuerbare Energiequelle, die wesentlich dazu beitragen kann, den Verkehr und andere Systeme der Entwicklungsländer kohlenstoffarm zu machen. Neben den Biokraftstoffen der ersten Generation wurden Biokraftstoffe der zweiten Generation entwickelt. Sie sind vielmehr Beispiele für eine neue industrielle Dynamik, die nun Teil der sogenannten Bioökonomie ist, in der die Verfügbarkeit von Gütern auf Biomassebasis zur Verwendung als Nahrungsmittel, Futtermittel, Energie und Biomaterialien zugenommen hat.

Der globale Markt für Biokraftstoffe der zweiten Generation wurde im Jahr 2021 auf 6970,00 Millionen USD geschätzt und soll bis 2029 51815,27 Millionen USD erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 28,50 % im Prognosezeitraum 2022–2029 entspricht. Der vom Data Bridge Market Research-Team zusammengestellte Marktbericht umfasst technologische Fortschritte, regulatorische Rahmenbedingungen, PESTEL, Porters Fünf-Kräfte-Analyse, Industriestandards auf einen Blick, Übersicht über Rohstoffkosten/Betriebsausgaben, Lieferkettenanalyse, Lieferantenauswahlkriterien, Preisanalyse, Produktionsanalyse und Klimakettenszenario.

Berichtsumfang und Marktsegmentierung

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 (Anpassbar auf 2014 – 2019) |

|

Quantitative Einheiten |

Umsatz in Mio. USD, Mengen in Einheiten, Preise in USD |

|

Abgedeckte Segmente |

Rohstoffe (einfache Lignocellulose, komplexe Lignocellulose, Synthesegas, Algen und andere), Anwendung (Transport, Stromerzeugung und andere), Typ (Zellulose-Ethanol, Biodiesel, Biobutanol, Bio-DME und andere) und Prozess (biochemischer Prozess und thermochemischer Prozess) |

|

Abgedeckte Länder |

USA, Kanada, Mexiko, Brasilien, Argentinien, Restliches Südamerika, Deutschland, Frankreich, Italien, Großbritannien, Belgien, Spanien, Russland, Türkei, Niederlande, Schweiz, Polen, Norwegen, Finnland, Restliches Europa, Japan, China, Indien, Südkorea, Australien, Singapur, Malaysia, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum, Vereinigte Arabische Emirate, Saudi-Arabien, Ägypten, Südafrika, Israel, Nigeria, Algerien, Angola, Ghana, Restlicher Naher Osten und Afrika |

|

Abgedeckte Marktteilnehmer |

Poet, LLC (USA), ADM (USA), Flint Hills Resources (USA), The Andersons, Inc. (USA), Raizen (Brasilien), Copersucar (Brasilien), Abengoa (Spanien), Advanced Enzyme Technologies (Indien), Tropical Agro (Indien), China Petrochemical Coporation (China), Total Energies (Niederlande), Novamont Spa (Italien), Fkur (Deutschland), DuPont (USA) |

|

Marktchancen |

Günstiges regulatorisches Umfeld Innovation und Entwicklung von Technologien |

Marktdefinition

Die Biokraftstoffe werden durch moderne biologische Prozesse wie anaerobe Vergärung hergestellt, im Gegensatz zu herkömmlichen Kraftstoffen, die durch geologische Prozesse gewonnen werden. Biokraftstoffe der zweiten Generation, auch als Zellulose-Ethanol oder olivgrüner Kraftstoff bezeichnet, werden grundsätzlich aus nicht essbaren Erzeugnissen wie Holz, Pflanzenöl, Waldabfällen, Industrieabfällen, Nahrungsmittelabfällen und ökologischen Biomassepflanzen gewonnen.

Marktdynamik für Biokraftstoffe der zweiten Generation

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Hoher Einsatz von Biokraftstoffen aufgrund ökologischer Vorteile

Der Markt für poröse Elektroden für die Elektrolyse dürfte von der Produktion von Biokraftstoffen durch die aerobe/anaerobe Vergärung von Biomasse profitieren, was dazu beiträgt, den Einsatz fossiler Brennstoffe zur Stromerzeugung oder zum Betanken von Fahrzeugen zu reduzieren. Die Internationale Energieagentur (IEA) schätzt, dass Biokraftstoffe, wenn sie nachhaltig in einer Menge produziert werden, die dem Netto-Kohlendioxid entspricht, das von den Ozeanen absorbiert wird, wahrscheinlich genug Erdölprodukte ersetzen werden, um den jährlichen Ausstoß von Gigatonnen Kohlendioxid zu verhindern. Infolgedessen wird die Nachfrage nach Biokraftstoffen der zweiten Generation weiter steigen und so das allgemeine Marktwachstum vorantreiben.

Darüber hinaus wird erwartet, dass der Ausbau der Installation von Biokraftstofferzeugungsanlagen oder Bioraffinerien auf der ganzen Welt durch das wachsende Bewusstsein für die schädlichen Auswirkungen von Treibhausgasemissionen (THG) unterstützt wird, die hauptsächlich durch die Verbrennung fossiler Brennstoffe in die Umwelt gelangen. Die wachsenden Umweltbedenken hinsichtlich der Stromerzeugung auf Basis fossiler Brennstoffe werden voraussichtlich die Einführung von Biokraftstoffen der zweiten Generation zusätzlich fördern.

Gelegenheiten

- Günstiges regulatorisches Umfeld

Das günstige regulatorische Umfeld für SOx und NOx sowie Treibhausgasemissionen dürfte den Marktakteuren im Prognosezeitraum 2022 bis 2029 weitere lukrative Möglichkeiten eröffnen.

- Innovation und Entwicklung von Technologien

Darüber hinaus wird davon ausgegangen, dass die zunehmende Innovation und Entwicklung kommerziell tragfähiger Technologien zur Erzeugung von Zellulose-Ethanol aus landwirtschaftlichen Abfällen und festen Siedlungsabfällen dem Markt für Biokraftstoffe der zweiten Generation weitere Wachstumschancen bieten wird.

Einschränkungen/Herausforderungen

- Hohe Rohstoffkosten

Der Kauf von erschwinglichen Rohstoffen ist das größte Hindernis für die Marktexpansion von Biokraftstoffen der zweiten Generation. Die Rohstoffkosten sind für die wirtschaftliche Rentabilität von Biokraftstoffen der zweiten Generation von entscheidender Bedeutung, da sie bei verschiedenen Verfahren 80 bis 90 Prozent zum endgültigen Kraftstoffpreis beitragen. Die Rohstoffkosten sind immer noch hoch, was häufig durch Handhabung, Transport und Verarbeitung (wie Zerkleinern, Verdichten, Pulverisieren und Handhabung) verursacht wird und nicht unbedingt durch die Produktion des Rohstoffs selbst.

- Nachteile von Biokraftstoffen der zweiten Generation

Darüber hinaus sind mit Biokraftstoffen der zweiten Generation verschiedene Komplikationen verbunden, wie etwa anspruchsvolle nachgelagerte Prozesse sowie Konkurrenz bei der Land- und Wassernutzung. Diese Komplikationen stellen eine weitere ernsthafte Herausforderung für das Wachstum des Marktes für Biokraftstoffe der zweiten Generation dar.

Dieser Marktbericht für Biokraftstoffe der zweiten Generation enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Optimierung der Wertschöpfungskette, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt für Biokraftstoffe der zweiten Generation zu erhalten, wenden Sie sich an Data Bridge Market Research, um einen Analyst Brief zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Auswirkungen von COVID-19 auf den Markt für Biokraftstoffe der zweiten Generation

Die Coronavirus-Pandemie hatte negative Auswirkungen auf den Markt für Biokraftstoffe der zweiten Generation. Dieser Effekt ist hauptsächlich auf die großen Verzögerungen bei der Lieferung von Rohstoffen und die Verfügbarkeit von Niedriglohnarbeitern zurückzuführen, die zur Schließung vieler Fertigungsbetriebe und einer verringerten Nachfrage nach Biokraftstoffen der zweiten Generation während dieser Zeit führten. Der unerwartete Ausbruch führte zu vielen Lockdowns und zur Einstellung der Aktivitäten in mehreren Industriezweigen. Fast alle Branchen waren von der Pandemie betroffen, die auch zahlreiche Industrieprozesse erheblich behindert und die Lieferkette beeinträchtigt hat. Der Arbeitskräftemangel wirkte sich direkt auf die Produktions- und Fertigungsabläufe aus, was das Marktwachstum und die Expansion erheblich bremste. Darüber hinaus haben der Rückgang der Nachfrage nach einer Reihe nicht lebensnotwendiger Güter und die Einstellung der Bautätigkeit das Wachstum des weltweiten Marktes beeinträchtigt. Daher wird erwartet, dass die oben genannten Gründe die Expansion des globalen Marktes für Biokraftstoffe der zweiten Generation während der Pandemie negativ beeinflussen werden.

Positiv ist, dass sich der Markt für Biokraftstoffe der zweiten Generation in der zweiten Hälfte des Jahres 2021 weiter von der COVID-19-Epidemie erholte.

Globaler Marktumfang für Biokraftstoffe der zweiten Generation

Der Markt für Biokraftstoffe der zweiten Generation ist nach Rohstoffen, Anwendung, Typ und Verfahren segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Ausgangsstoffe

- Einfache Lignocellulose

- Komplexe Lignocellulose

- Synthesegas

- Algen

- Sonstiges

Anwendung

- Transport

- Stromerzeugung

- Sonstiges

Typ

- Zellulose-Ethanol

- Biodiesel

- Bio-Butanol

- Bio Dme

- Sonstiges

Verfahren

- Biochemischer Prozess

- Thermochemischer Prozess

Biokraftstoffe der zweiten Generation – Regionale Analyse/Einblicke

Der Markt für Biokraftstoffe der zweiten Generation wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Rohstoff, Anwendung, Typ und Verfahren wie oben angegeben bereitgestellt.

Die im Marktbericht für Biokraftstoffe der zweiten Generation abgedeckten Länder sind die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Polen, Norwegen, Finnland, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in der Asien-Pazifik-Region (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Israel, Ägypten, Südafrika, Nigeria, Algerien, Angola, Ghana, Restlicher Naher Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

Nordamerika dominiert den Markt für Biokraftstoffe der zweiten Generation in Bezug auf Marktanteil und Marktumsatz und wird seine Dominanz im Prognosezeitraum weiter ausbauen. Die steigende Nachfrage nach Biokraftstoffen in der Region im Prognosezeitraum von 2022 bis 2029.

Der asiatisch-pazifische Raum hingegen dürfte im Prognosezeitraum 2022 bis 2029 aufgrund der verstärkten Bemühungen um eine nachhaltige Entwicklung und der höheren Zahlungsfähigkeit der Region ein lukratives Wachstum verzeichnen.

Der Länderabschnitt des Berichts enthält auch individuelle marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die die aktuellen und zukünftigen Trends des Marktes beeinflussen. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung von Prognoseanalysen der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Wettbewerbsumfeld und Marktanteilsanalyse für Biokraftstoffe der zweiten Generation

Die Wettbewerbslandschaft auf dem Markt für Biokraftstoffe der zweiten Generation liefert Details nach Wettbewerbern. Die enthaltenen Details sind Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt für Biokraftstoffe der zweiten Generation.

Einige der wichtigsten Akteure auf dem Markt für Biokraftstoffe der zweiten Generation sind

- Poet, LLC (USA)

- ADM (USA)

- Flint Hills Resources (USA)

- The Andersons, Inc. (USA)

- Raizen (Brasilien)

- Copersucar (Brasilien)

- Abengoa, (Spanien)

- Fortschrittliche Enzymtechnologien (Indien)

- Tropical Agro (Indien)

- China Petrochemical Corporation (China)

- Total Energies (Niederlande)

- Novamont Spa (Italien)

- Fkur (Deutschland)

- DuPont (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.