Global Scientific And Laboratory Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

51.68 Billion

USD

93.27 Billion

2025

2033

USD

51.68 Billion

USD

93.27 Billion

2025

2033

| 2026 –2033 | |

| USD 51.68 Billion | |

| USD 93.27 Billion | |

| % | |

|

Segmentierung des globalen Marktes für wissenschaftliche und Laborgeräte nach Typ (Analysegeräte, allgemeine Geräte, Hilfsgeräte und Spezialgeräte), Produkt (Autoklaven, Inkubatoren, Zentrifugen, Spektrometer, Ultraschallgeräte, Mikroskope und Sonstige), Anwendung (Gentests, Endokrinologie, Pharmazeutische Industrie und Biotechnologie, Hämatologie, Mikrobiologie, Biochemie, akademische Einrichtungen und Sonstige), Endnutzer (Diagnostische Labore, Krankenhäuser und Kliniken und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für wissenschaftliche und Laborgeräte

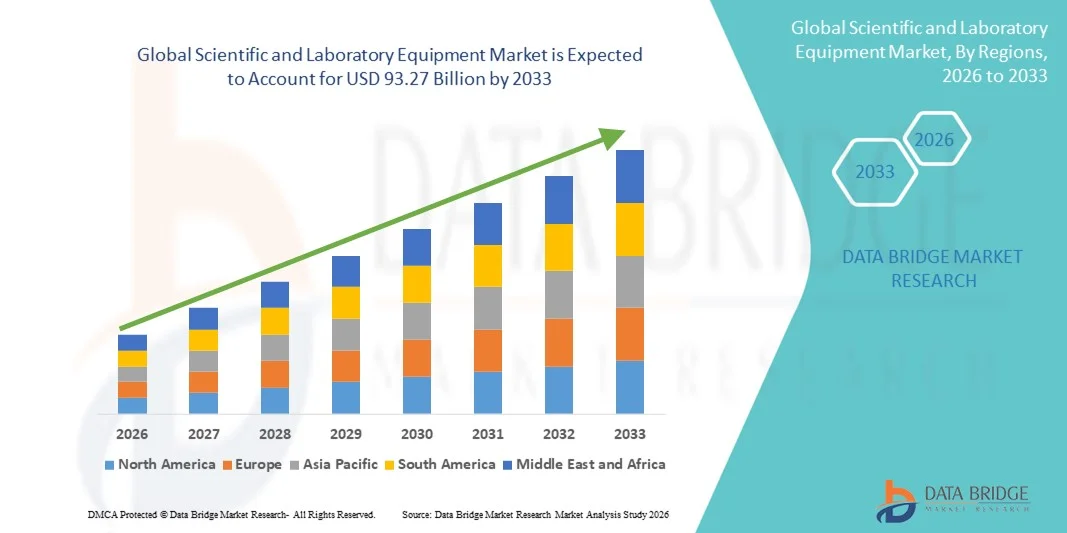

- Der globale Markt für wissenschaftliche und Laborgeräte hatte im Jahr 2025 einen Wert von 51,68 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 93,27 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,66 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach hochentwickelten Laborinstrumenten in den Bereichen Gesundheitswesen, Pharmazie, Biotechnologie und akademische Forschung sowie durch kontinuierliche technologische Fortschritte angetrieben, die Präzision, Automatisierung und diagnostische Möglichkeiten verbessern.

- Darüber hinaus treiben steigende globale Investitionen in Forschung und Entwicklung (F&E), wachsende regulatorische Anforderungen an Qualität und Sicherheit sowie die Integration digitaler und IoT-fähiger Laborlösungen die weltweite Verbreitung hochentwickelter wissenschaftlicher Geräte voran. Diese zusammenwirkenden Faktoren beschleunigen die Nutzung wissenschaftlicher und Laborgeräte und fördern so das Wachstum der Branche erheblich.

Marktanalyse für wissenschaftliche und Laborgeräte

- Wissenschaftliche und Laborgeräte, einschließlich Instrumente und Apparaturen für Forschung, Tests und Analysen, werden in den Bereichen Gesundheitswesen, Pharmazie, Biotechnologie und Wissenschaft aufgrund ihrer Rolle bei der Verbesserung von Genauigkeit, Automatisierung und betrieblicher Effizienz immer wichtiger.

- Die steigende Nachfrage nach Laborausrüstung wird vor allem durch zunehmende Investitionen in Forschung und Entwicklung, steigende regulatorische Anforderungen an Qualität und Sicherheit sowie die Einführung fortschrittlicher digitaler und IoT-fähiger Laborlösungen getrieben, die Produktivität und Datenmanagement verbessern.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,5 % den Markt für wissenschaftliche und Laborausrüstung. Treiber dieses Wachstums waren signifikante Investitionen in Forschung und Entwicklung, die hohe Akzeptanz fortschrittlicher Labortechnologien und die Präsenz führender globaler Gerätehersteller. Insbesondere in den USA war ein starkes Wachstum bei Analysegeräten und automatisierten Laborsystemen im Gesundheitswesen und in akademischen Forschungseinrichtungen zu verzeichnen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für wissenschaftliche und Laborgeräte sein. Dies ist auf die expandierende Pharma- und Biotechnologiebranche, zunehmende Forschungsaktivitäten und wachsende staatliche Initiativen zur Förderung wissenschaftlicher Innovationen zurückzuführen.

- Das Segment der Analysegeräte dominierte den Markt für wissenschaftliche und Laborgeräte mit einem Marktanteil von 41,7 % im Jahr 2025, angetrieben durch die weitverbreitete Nutzung in chemischen, pharmazeutischen und klinischen Laboren für präzise Messungen, Tests und Qualitätskontrolle.

Berichtsgegenstand und Marktsegmentierung für wissenschaftliche und Laborgeräte

|

Attribute |

Wichtige Markteinblicke in wissenschaftliche und Laborgeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für wissenschaftliche und Laborgeräte

Fortschritte bei der Automatisierung und digitalen Integration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für wissenschaftliche und Laborgeräte ist die zunehmende Integration von Automatisierung, Robotik und digitalen Lösungen wie IoT-fähigen Instrumenten und cloudbasierten Labormanagementsystemen, wodurch die Effizienz der Arbeitsabläufe und die Datengenauigkeit verbessert werden.

- Beispielsweise optimieren automatisierte Flüssigkeitshandhabungssysteme von Tecan die Probenverarbeitung und die Integration mit Laborinformationsmanagementsystemen (LIMS), um manuelle Fehler zu reduzieren und Zeit in Laboren mit hohem Probendurchsatz zu sparen.

- Die digitale Integration ermöglicht Echtzeitüberwachung, vorausschauende Wartung und Datenanalyse zur Verbesserung der Geräteauslastung und der Laborproduktivität, während IoT-fähige Geräte die zentrale Steuerung mehrerer Laborgeräte ermöglichen.

- Die nahtlose Integration automatisierter und vernetzter Laborsysteme ermöglicht eine verbesserte Reproduzierbarkeit, die Standardisierung von Protokollen und eine schnellere Ergebnisübermittlung und unterstützt somit sowohl Forschungs- als auch klinische Anwendungen.

- Dieser Trend hin zu intelligenteren, vernetzten und automatisierten Laborgeräten verändert die Erwartungen in Forschung, Diagnostik und Qualitätskontrolle und veranlasst Unternehmen wie Agilent Technologies, Instrumente mit Fernüberwachung, KI-gestützter Analyse und cloudbasierter Datenverwaltung zu entwickeln.

- Die Nachfrage nach Laborgeräten mit fortschrittlicher Automatisierung und digitaler Integration steigt in der pharmazeutischen Industrie, der Biotechnologie und der akademischen Forschung rasant an, da Organisationen Effizienz, Genauigkeit und die Einhaltung gesetzlicher Vorschriften priorisieren.

- Die zunehmende Verbreitung modularer und tragbarer Laborgeräte ermöglicht es kleineren Laboren und Feldforschungseinheiten, auf fortschrittliche Testmöglichkeiten zuzugreifen, die zuvor auf zentrale Einrichtungen beschränkt waren.

Marktdynamik für wissenschaftliche und Laborgeräte

Treiber

Steigende Investitionen in Forschung und Entwicklung sowie steigende Nachfrage nach hochpräzisen Instrumenten

- Die weltweit steigenden Investitionen in Forschung und Entwicklung sowie die wachsende Nachfrage nach präzisen Analyse-, Diagnose- und Testverfahren sind wichtige Treiber für die Einführung wissenschaftlicher und Laborgeräte.

- Beispielsweise brachte Thermo Fisher Scientific im März 2025 ein Massenspektrometersystem der nächsten Generation auf den Markt, um hochpräzise analytische Forschung in pharmazeutischen und klinischen Laboren zu unterstützen.

- Da die Industrie ihre Forschungsbemühungen in den Bereichen Biotechnologie, Pharmazie und Materialwissenschaften ausweitet, werden zunehmend fortschrittliche Instrumente wie Spektrometer, Chromatographen und automatisierte Analysegeräte benötigt, um genaue Daten und Reproduzierbarkeit zu gewährleisten.

- Darüber hinaus treiben strenge regulatorische Anforderungen an Labortests und Qualitätssicherung im Gesundheitswesen, in der Lebensmittel- und in der chemischen Industrie die Einführung moderner Laborgeräte voran, die den Konformitätsstandards entsprechen.

- Der steigende Bedarf an schnelleren, zuverlässigeren und automatisierten Laborprozessen ermutigt Labore, in integrierte Hochdurchsatzlösungen zu investieren, die komplexe Arbeitsabläufe effizient bewältigen können.

- Die zunehmende Zusammenarbeit zwischen akademischen Einrichtungen, Biotech-Startups und Pharmaunternehmen steigert die Nachfrage nach flexiblen und multifunktionalen Laborinstrumenten, die vielfältige Forschungsanforderungen erfüllen können.

- Die weltweit zunehmende staatliche Förderung von Forschungs- und Innovationsprogrammen beschleunigt den Einsatz modernster Laborausrüstung in öffentlichen und privaten Forschungseinrichtungen zusätzlich.

Zurückhaltung/Herausforderung

Hohe Kosten und technische Komplexität

- Die vergleichsweise hohen Anschaffungskosten für moderne Laborgeräte sowie die laufenden Wartungs- und Kalibrierungskosten stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar.

- Beispielsweise erfordern hochmoderne automatisierte Chromatographie- oder Spektroskopiesysteme häufig spezielle Schulungen und qualifiziertes Personal, was die Verbreitung in kleineren Laboren oder Entwicklungsländern einschränkt.

- Die technische Komplexität und der Bedarf an regelmäßigen Software-Updates, Wartung und Kalibrierung können Betrieb und Instandhaltung erschweren und Organisationen mit begrenzten technischen Ressourcen abschrecken.

- Zudem kann die Integration mehrerer Instrumente und Systeme in einen einzigen Arbeitsablauf Kompatibilitätsprobleme und zusätzliche Kosten verursachen, was die Akzeptanz weiter erschwert.

- Obwohl die Investitionen in Automatisierung und digitale Lösungen zunehmen, bleiben Kostenbarrieren und technische Herausforderungen zentrale Hindernisse. Daher sind benutzerfreundlichere Designs, Schulungsprogramme und skalierbare Lösungen erforderlich, um die Akzeptanz in unterschiedlichen Laborumgebungen zu erhöhen.

- Eine unzureichende Standardisierung der Schnittstellen von Laborgeräten kann zu betrieblichen Ineffizienzen führen und die Implementierung vernetzter Laborsysteme verlangsamen.

- Die Abhängigkeit von speziellen Verbrauchsmaterialien und Reagenzien für hochentwickelte Instrumente verursacht laufende Kosten und stellt Forschungsorganisationen, insbesondere in Schwellenländern, vor zusätzliche finanzielle Hürden.

Marktübersicht für wissenschaftliche und Laborgeräte

Der Markt ist segmentiert nach Typ, Produkt, Anwendung und Endnutzer.

- Nach Typ

Basierend auf der Art der Geräte ist der Markt für wissenschaftliche Laborausrüstung in Analysegeräte, allgemeine Geräte, Hilfsgeräte, Spezialgeräte und Sonstiges unterteilt. Das Segment der Analysegeräte dominierte den Markt mit einem Umsatzanteil von 41,7 % im Jahr 2025. Dies ist auf seine zentrale Rolle bei der präzisen Messung, Prüfung und Datenanalyse in pharmazeutischen, biotechnologischen, chemischen und klinischen Laboren zurückzuführen. Analysegeräte wie Spektrometer, Chromatographen und Massenspektrometer werden häufig für Qualitätskontrolle, Forschung und die Einhaltung gesetzlicher Vorschriften eingesetzt und sind daher für Labore unverzichtbar. Die Nachfrage wird durch kontinuierliche technologische Fortschritte, darunter Automatisierung, KI-Integration und verbesserte Empfindlichkeit, weiter gesteigert, wodurch die Genauigkeit von Experimenten erhöht und menschliche Fehler reduziert werden. Labore priorisieren Analysegeräte aufgrund ihrer Zuverlässigkeit, Reproduzierbarkeit und Fähigkeit, hohe Probendurchsätze effizient zu bewältigen. Unternehmen bieten zunehmend multifunktionale Analysegeräte an, die mehrere Tests auf einer einzigen Plattform durchführen können und so die betriebliche Effizienz und die Raumnutzung verbessern. Die zunehmende Digitalisierung und vernetzte Laborsysteme fördern die Nutzung analytischer Geräte zusätzlich und ermöglichen Fernüberwachung, Echtzeit-Datenanalyse und die Speicherung von Ergebnissen in der Cloud.

Für das Segment der Spezialgeräte wird von 2026 bis 2033 ein besonders schnelles Wachstum von 7,8 % erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach Instrumenten für Nischenanwendungen wie Gentests, Molekularbiologie und Materialforschung. Spezialgeräte wie Sicherheitswerkbänke, PCR-Geräte und automatisierte DNA-Sequenzierer bieten hochspezifische Funktionen, die strengen experimentellen Anforderungen gerecht werden. Die zunehmende Verbreitung personalisierter Medizin, Gentherapie und zukunftsweisender Biotechnologieforschung treibt die Nutzung dieser Instrumente in akademischen und kommerziellen Forschungseinrichtungen voran. Darüber hinaus ermutigen staatliche und private Fördermittel für fortgeschrittene wissenschaftliche Forschung Labore, in Spezialgeräte mit hoher Präzision und spezialisierten Analysemöglichkeiten zu investieren. Kompaktes Design, Modularität und die Integration in Laborautomatisierungssysteme machen Spezialgeräte besonders attraktiv für moderne Labore mit begrenztem Platzangebot und hohen Effizienzanforderungen.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in Autoklaven, Inkubatoren, Zentrifugen, Spektrometer, Ultraschallgeräte, Oszilloskope und Sonstiges unterteilt. Das Spektrometersegment dominierte den Markt mit dem größten Marktanteil von 35,6 % im Jahr 2025. Dies ist auf die breite Anwendung in chemischen, pharmazeutischen, klinischen und umweltanalytischen Laboren für qualitative und quantitative Analysen zurückzuführen. Spektrometer liefern hochpräzise Messungen der molekularen Zusammensetzung und Struktur und sind daher unverzichtbar für Forschung, Qualitätskontrolle und die Einhaltung regulatorischer Vorgaben. Der zunehmende Fokus auf hochpräzise Forschung und die Einhaltung regulatorischer Bestimmungen in verschiedenen Branchen verstärkt ihre Verbreitung zusätzlich. Darüber hinaus haben Fortschritte wie Multimode-Spektrometer, miniaturisierte Bauweise und cloudbasierte Datenanalyse ihren Einsatz in kleinen und mittelständischen Laboren erweitert. Unternehmen integrieren Spektrometer zudem in automatisierte Arbeitsabläufe und digitale Überwachungssysteme, wodurch die Produktivität gesteigert und menschliche Fehler reduziert werden. Ihre Vielseitigkeit in verschiedenen Laboranwendungen macht Spektrometer zur bevorzugten Wahl für Labore, die zuverlässige und reproduzierbare Ergebnisse erzielen möchten.

Für den Inkubatorsektor wird von 2026 bis 2033 ein besonders starkes Wachstum von 8,2 % erwartet. Treiber dieser Entwicklung ist die expandierende Biotechnologie- und Pharmaforschung, insbesondere in den Bereichen Zellkultur, mikrobielle Tests und regenerative Medizin. Inkubatoren bieten kontrollierte Umgebungen hinsichtlich Temperatur, Luftfeuchtigkeit und CO₂-Konzentration und gewährleisten so Reproduzierbarkeit und Konsistenz in biologischen Experimenten. Der Aufstieg der personalisierten Medizin und die steigende Nachfrage nach schneller Wirkstoffforschung und -entwicklung beschleunigen ihre Verbreitung zusätzlich. Moderne Inkubatoren verfügen über Automatisierung, Echtzeitüberwachung und Fernzugriffsfunktionen, die die Effizienz und Sicherheit im Labor erhöhen. Ihre Integration in Labormanagementsoftware und Automatisierungssysteme ermöglicht eine nahtlose Datenerfassung und die Einhaltung regulatorischer Standards. Kompakte und modulare Inkubatoren eignen sich auch für Labore mit begrenztem Platzangebot und bieten gleichzeitig fortschrittliche Funktionalität, was sie besonders für aufstrebende Forschungseinrichtungen attraktiv macht.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in Gentests, Endokrinologie, Pharma und Biotechnologie, Hämatologie, Mikrobiologie, Biochemie, akademische Institute und Sonstige unterteilt. Das Segment Pharma und Biotechnologie dominierte den Markt mit einem Umsatzanteil von 39,4 % im Jahr 2025, getrieben durch kontinuierliche Investitionen in die Wirkstoffforschung, klinische Studien und die biopharmazeutische Produktion. Labore in diesem Sektor benötigen hochpräzise Instrumente für die Qualitätskontrolle, die Wirkstoffanalyse und die Einhaltung strenger regulatorischer Standards. Die zunehmende Nutzung von Laborautomatisierung und Digitalisierung in der pharmazeutischen und biotechnologischen Forschung und Entwicklung verbessert die Datengenauigkeit, den Durchsatz und die betriebliche Effizienz. Unternehmen entwickeln Instrumente, die speziell für großtechnische pharmazeutische Anwendungen entwickelt wurden und mehrere Testfunktionen in einer einzigen Plattform integrieren, um Platz und Arbeitsabläufe zu optimieren. Das Segment profitiert von laufenden technologischen Innovationen wie KI-gestützten Analysegeräten und IoT-basiertem Monitoring, die experimentelle Fehler reduzieren und die Reproduzierbarkeit verbessern. Darüber hinaus treibt die weltweite Expansion von Biotechnologie-Startups und Auftragsforschungsinstituten (CROs) die Nachfrage nach moderner Laborausrüstung an.

Der Markt für Gentests wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 9,1 % am schnellsten wachsen. Treiber dieser Entwicklung sind die steigende Nachfrage nach personalisierter Medizin, Früherkennung von Krankheiten und Genomforschung. Gentestlabore benötigen spezialisierte Instrumente wie PCR-Geräte, DNA-Sequenzierer und automatisierte Analysegeräte, um hochpräzise Tests effizient durchzuführen. Die zunehmende Verbreitung erblicher Erkrankungen und die Nachfrage nach fortschrittlicher Diagnostik fördern die Anwendung sowohl in der Klinik als auch in der Forschung. Die Integration von KI und digitalen Plattformen ermöglicht eine schnellere Datenanalyse und eine verbesserte Interpretation komplexer genetischer Informationen. Staatliche Initiativen und private Fördermittel für die Genomforschung beschleunigen das Marktwachstum zusätzlich. Dank ihrer kompakten Bauweise, der Kompatibilität mit Automatisierungssystemen und der cloudbasierten Überwachung werden moderne Gentestgeräte für immer mehr Labore zugänglich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Diagnostiklabore, Krankenhäuser und Kliniken sowie Sonstige unterteilt. Das Segment der Diagnostiklabore dominierte den Markt mit dem größten Umsatzanteil von 42,8 % im Jahr 2025, bedingt durch die steigende Nachfrage nach klinischen Tests, Krankheitsdiagnostik und Gesundheitsvorsorgeuntersuchungen. Diagnostiklabore nutzen eine breite Palette an Laborgeräten, darunter Analysegeräte, Inkubatoren und Zentrifugen, um Hochdurchsatztests präzise und effizient durchzuführen. Die zunehmende Verbreitung chronischer Krankheiten, staatliche Gesundheitsinitiativen und das wachsende Bewusstsein für Prävention treiben die Einführung moderner Laborgeräte in diesem Segment voran. Unternehmen bieten vermehrt integrierte Diagnostiklösungen an, die verschiedene Funktionen und digitale Überwachung kombinieren, um Arbeitsabläufe zu optimieren und Bearbeitungszeiten zu verkürzen. Darüber hinaus erleichtern Partnerschaften zwischen Diagnostiklaboren und Geräteherstellern den Zugang zu modernsten Geräten und Wartungsunterstützung. Das Segment profitiert außerdem von der weltweiten Expansion privater Diagnostikketten und ambulanter Testzentren.

Für den Sektor Krankenhäuser und Kliniken wird von 2026 bis 2033 mit einer Wachstumsrate von 7,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, der Ausbau medizinischer Einrichtungen und der zunehmende Bedarf an internen Testkapazitäten. Krankenhäuser und Kliniken investieren verstärkt in Analyse- und Diagnosegeräte, um Patienten schnelle, präzise und vor Ort verfügbare Testergebnisse zu liefern. Die Integration von Laborgeräten in Krankenhausinformationssysteme (KIS) und elektronische Patientenakten (EPA) fördert die Verbreitung dieser Technologien zusätzlich und ermöglicht so den Datenaustausch in Echtzeit und eine verbesserte Patientenversorgung. Der Sektor verzeichnet ein wachsendes Interesse an patientennahen Tests, automatisierter Probenverarbeitung und kompakten Laborgeräten, die für den klinischen Einsatz geeignet sind. Technologische Fortschritte bei Geräten für den Krankenhausbereich, wie z. B. automatisierte Hämatologie-Analysegeräte und molekulardiagnostische Geräte, verbessern Genauigkeit und Effizienz. Darüber hinaus expandiert in Schwellenländern die Gesundheitsinfrastruktur, wodurch die Nachfrage nach moderner Laborausstattung in Krankenhäusern und Kliniken weiter steigt.

Regionale Analyse des Marktes für wissenschaftliche und Laborgeräte

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,5 % den Markt für wissenschaftliche und Laborgeräte. Dies ist auf erhebliche Investitionen in Forschung und Entwicklung, die hohe Akzeptanz fortschrittlicher Labortechnologien und die Präsenz führender globaler Gerätehersteller zurückzuführen.

- Die Labore in der Region setzen vorrangig auf hochpräzise Instrumente, Automatisierung und digitale Integration, um Genauigkeit, Effizienz und die Einhaltung strenger regulatorischer Standards in den Bereichen Pharmazie, Biotechnologie und klinische Forschung zu verbessern.

- Diese breite Akzeptanz wird zudem durch hohe Ausgaben für Forschung und Entwicklung, die frühzeitige Einführung innovativer Labortechnologien und ein starkes Netzwerk akademischer und kommerzieller Forschungseinrichtungen unterstützt, wodurch Nordamerika sich zu einem Schlüsselmarkt für fortschrittliche wissenschaftliche und Laborgeräte entwickelt hat.

Einblick in den US-amerikanischen Markt für wissenschaftliche und Laborgeräte

Der US-amerikanische Markt für wissenschaftliche und Laborgeräte erzielte 2025 mit 42 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren erhebliche Investitionen in Forschung und Entwicklung, eine fortschrittliche Gesundheitsinfrastruktur und die Einführung modernster Labortechnologien. Labore setzen zunehmend auf Automatisierung, hochpräzise Instrumente und digitale Integration, um Arbeitsabläufe effizienter zu gestalten und die Datengenauigkeit zu verbessern. Die steigende Nachfrage nach klinischer Diagnostik, biotechnologischer Forschung und pharmazeutischer Prüfung treibt das Marktwachstum zusätzlich an. Darüber hinaus festigen die starke Präsenz führender globaler Gerätehersteller und die intensive Zusammenarbeit mit akademischen Einrichtungen die Position der USA als Schlüsselmarkt. Die Integration von Geräten in Laborinformationsmanagementsysteme (LIMS) und cloudbasierte Datenanalysen steigert die betriebliche Produktivität weiter.

Einblick in den europäischen Markt für wissenschaftliche und Laborausrüstung

Der europäische Markt für wissenschaftliche Laborgeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die strengen regulatorischen Standards für Labortests und Qualitätssicherung. Die zunehmende Urbanisierung, Investitionen in die Forschung und die Einführung automatisierter und digitaler Laborsysteme fördern das Marktwachstum. Europäische Labore setzen zudem vermehrt auf energieeffiziente und umweltschonende Geräte, was den regionalen Nachhaltigkeitstrends entspricht. Der Markt verzeichnet eine starke Nachfrage in den Bereichen Pharmazie, Biotechnologie, Forschung und Diagnostik. Die Integration in intelligente Laborplattformen und die Automatisierung tragen zu verbesserter Reproduzierbarkeit und Effizienz sowohl bei neuen Laboreinrichtungen als auch bei Modernisierungsprojekten bei.

Einblick in den britischen Markt für wissenschaftliche und Laborgeräte

Der britische Markt für wissenschaftliche und Laborgeräte wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die expandierenden Bereiche Forschung und klinische Diagnostik sowie die Nachfrage nach fortschrittlichen und zuverlässigen Instrumenten. Bedenken hinsichtlich regulatorischer Vorgaben, Genauigkeit und effizienter Arbeitsabläufe veranlassen Labore zur Einführung automatisierter und hochpräziser Geräte. Die gut ausgebaute Gesundheits- und Forschungsinfrastruktur Großbritanniens sowie die zunehmende Förderung von Lebenswissenschaften und Biotechnologie dürften das Marktwachstum weiter ankurbeln. Die Integration von Datenanalysen, IoT-fähigen Geräten und cloudbasierten Überwachungssystemen gewinnt in Laboren im ganzen Land zunehmend an Bedeutung.

Einblick in den deutschen Markt für wissenschaftliche und Laborgeräte

Der deutsche Markt für wissenschaftliche und Laborgeräte wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das hohe Bewusstsein für Forschungsqualität, technologische Innovationen und die zunehmende Nutzung automatisierter Laborsysteme. Deutschlands starke Infrastruktur, der Fokus auf Nachhaltigkeit und die robuste Pharma- und Biotech-Industrie fördern die Verbreitung von Analyse-, Spezial- und Automatisierungsinstrumenten. Die Integration mit Laborautomatisierungs- und Datenmanagementplattformen wird immer üblicher und ermöglicht Reproduzierbarkeit, Effizienz und die Einhaltung regulatorischer Vorgaben. Der Fokus auf Präzision, Zuverlässigkeit und umweltbewusste Lösungen treibt Investitionen in moderne Laborgeräte in akademischen, kommerziellen und klinischen Forschungslaboren voran.

Einblick in den asiatisch-pazifischen Markt für wissenschaftliche und Laborausrüstung

Der Markt für wissenschaftliche Laborgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % am schnellsten wachsen. Treiber dieses Wachstums sind steigende Investitionen in Forschung und Entwicklung, die rasante Expansion der Pharma- und Biotechnologiebranche sowie technologische Fortschritte in Ländern wie China, Japan und Indien. Die zunehmende Nutzung von Automatisierung, digitalen Laborsystemen und vernetzten Instrumenten in der Region fördert die betriebliche Effizienz und ermöglicht Forschung mit hohem Durchsatz. Staatliche Initiativen zur Förderung von Forschungsinnovationen und zum Aufbau intelligenter Labore treiben das Wachstum zusätzlich an. Da sich der asiatisch-pazifische Raum außerdem zu einem Produktionszentrum für Laborinstrumente und -komponenten entwickelt, verbessern sich deren Erschwinglichkeit und Verfügbarkeit, was die Nutzung in klinischen, akademischen und industriellen Laboren weiter ausdehnt.

Einblick in den japanischen Markt für wissenschaftliche und Laborgeräte

Der japanische Markt für wissenschaftliche und Laborgeräte gewinnt dank starker technologischer Kompetenzen, eines hohen Fokus auf Forschung und Entwicklung sowie der weitverbreiteten Nutzung von Automatisierung und vernetzten Laborsystemen an Dynamik. Der Markt legt großen Wert auf Präzision, Zuverlässigkeit und effiziente Arbeitsabläufe, was das Wachstum in der pharmazeutischen Industrie, der Biotechnologie und der akademischen Forschung fördert. Die Integration von IoT-fähigen Plattformen, KI-gestützten Instrumenten und Labormanagement-Software verbessert die Datenanalyse und die betriebliche Produktivität. Darüber hinaus treiben die alternde Bevölkerung Japans und die Nachfrage nach effizienten, benutzerfreundlichen Laborinstrumenten die Anwendung im Gesundheitswesen, in der klinischen Diagnostik und in der Forschung weiter voran.

Einblick in den indischen Markt für wissenschaftliche und Laborgeräte

Der indische Markt für wissenschaftliche und Laborgeräte wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind steigende Investitionen in Forschung, die Expansion der Pharma- und Biotechnologiebranche sowie die zunehmende Verbreitung automatisierter und digitaler Laborsysteme. Indiens wachsender Fokus auf intelligente Labore, lebenswissenschaftliche Forschung und hochwertige Diagnostik treibt die Nachfrage in akademischen, klinischen und industriellen Anwendungen an. Erschwingliche Laborinstrumente, lokale Produktionskapazitäten und staatliche Initiativen zur Förderung der wissenschaftlichen Forschung sind Schlüsselfaktoren für das Marktwachstum. Die rasche Urbanisierung, die Expansion privater Labore und die steigenden Forschungs- und Entwicklungsausgaben beschleunigen die Verbreitung dieser Technologien im ganzen Land zusätzlich.

Marktanteil von wissenschaftlichen und Laborgeräten

Die Branche für wissenschaftliche und Laborgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Thermo Fisher Scientific Inc. (USA)

- Agilent Technologies (USA)

- Bio Rad Laboratories, Inc. (USA)

- PerkinElmer, Inc. (USA)

- Waters Corporation (USA)

- Bruker Corporation (USA)

- Sartorius AG (Deutschland)

- Shimadzu Corporation (Japan)

- Mettler Toledo International Inc. (Schweiz)

- Eppendorf SE (Deutschland)

- Metrohm AG (Schweiz)

- Danaher (USA)

- Abbott (USA)

- Siemens Healthineers AG (Deutschland)

- Sysmex Corporation (Japan)

- Illumina, Inc. (USA)

- GE Healthcare (USA)

- QIAGEN (Niederlande)

- Tecan Group (Schweiz)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für wissenschaftliche und Laborgeräte?

- Im September 2025 brachte Beckman Coulter Diagnostics den branchenweit ersten vollautomatisierten BD-Tau RUO-Immunoassay-Test für die fortgeschrittene neurodegenerative Forschung auf den Markt und erweiterte damit die Präzisionstestmöglichkeiten auf Hochdurchsatzplattformen.

- Im April 2025 vereinbarte Brookfield die Übernahme von Antylia Scientific, einem der weltweit größten Lieferanten von Laborgeräten, für rund 1,4 Milliarden US-Dollar. Dies markiert einen bedeutenden Konsolidierungsschritt im Bereich Laborgeräte und -bedarf mit Auswirkungen auf den globalen Vertrieb und das Produktportfolio.

- Im März 2025 gab Beckman Coulter die FDA-Zulassung (510(k)) für den DxC 500i Clinical Analyzer bekannt, ein integriertes System für klinische Chemie und Immunoassay, das klinischen Laboren weltweit einen hohen Durchsatz und skalierbare Testmöglichkeiten bietet.

- Im Januar 2025 kündigte Beckman Coulter Diagnostics neue, vollautomatisierte, hochdurchsatzfähige Immunoassays für Forschungszwecke (RUO) für Biomarker neurodegenerativer Erkrankungen (einschließlich p‐Tau217, GFAP, NfL und APOE ε4) auf automatisierten Immunoassay-Plattformen zur Unterstützung fortschrittlicher Forschungsabläufe an.

- Im Juni 2024 stellte Thermo Fisher Scientific auf der ASMS-Konferenz das Stellar-Massenspektrometer vor, ein analytisches Instrument der nächsten Generation mit hohem Durchsatz und hoher Empfindlichkeit, das die quantitative Analyse für die translationale Omics-Forschung verbessert und die Effizienz und Genauigkeit in Disziplinen wie Proteomik und Biomarker-Verifizierung steigern soll.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.