Global Robotic Drilling Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.46 Million

USD

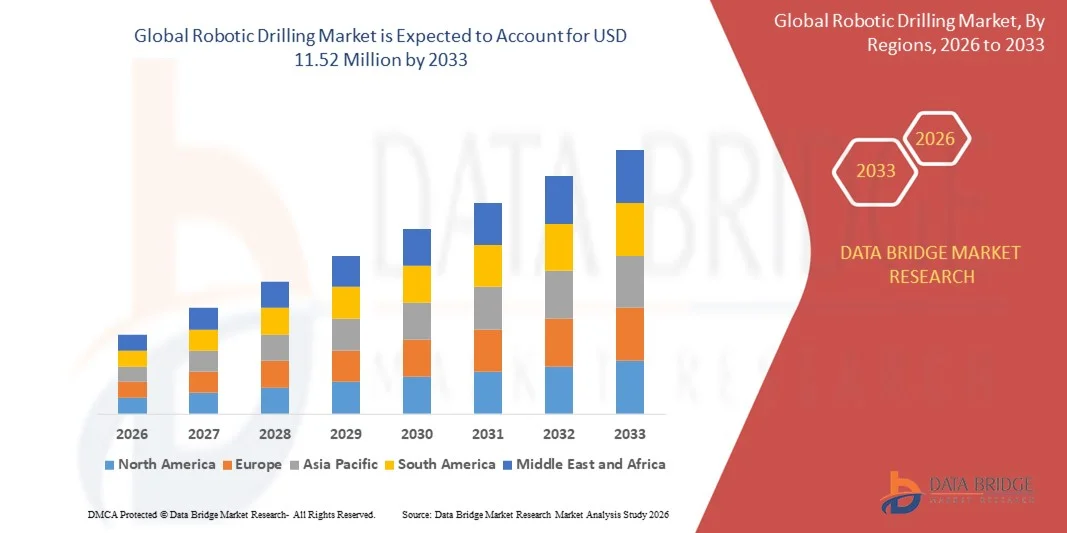

11.52 Million

2025

2033

USD

6.46 Million

USD

11.52 Million

2025

2033

| 2026 –2033 | |

| USD 6.46 Million | |

| USD 11.52 Million | |

| % | |

|

Globale Marktsegmentierung für robotisches Bohren nach Anwendung (Onshore und Offshore), Installation (Nachrüstung und Neubau), Komponente (Hardware und Software), Endverbraucherbranche (Öl und Gas) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für robotergestütztes Bohren und wie hoch ist seine Wachstumsrate?

- Der globale Markt für robotergestütztes Bohren hatte im Jahr 2025 einen Wert von 6,46 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 11,52 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,50 % im Prognosezeitraum entspricht.

- Der zunehmende Einsatz von Roboterbohranlagen bei der Öl- und Gasexploration ist die Hauptursache für das Wachstum des Marktes für Roboterbohranlagen. Die fortschreitende Industrialisierung in Verbindung mit der zunehmenden Erschließung unkonventioneller Kohlenwasserstoffvorkommen wird sich ebenfalls direkt und positiv auf das Wachstum dieses Marktes auswirken.

Was sind die wichtigsten Erkenntnisse zum Markt für robotergestütztes Bohren?

- Das Wachstum und die Expansion der Öl- und Gasbranche, insbesondere in den Schwellenländern, gepaart mit dem Anstieg der Stromerzeugung, werden den Weg für das Wachstum des Marktes für robotergestütztes Bohren weiter ebnen.

- Zunehmende Fortschritte in der Robotertechnologie sind ein weiterer indirekter Faktor, der das Wachstum des Marktes für robotergestütztes Bohren ebenfalls fördern wird.

- Nordamerika dominierte den Markt für robotergestütztes Bohren mit dem größten Umsatzanteil von 38,84 % im Jahr 2025, was auf die hohe Akzeptanz der Bohrautomatisierung in der Öl- und Gasförderung in den USA und Kanada zurückzuführen ist.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,74 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Energienachfrage, die zunehmende Offshore-Exploration und die steigenden Investitionen in automatisierte Bohrtechnologien in China, Indien, Südostasien und Australien.

- Das Onshore-Segment dominierte den Markt mit einem bedeutenden Umsatzanteil im Jahr 2025, angetrieben durch umfangreiche Bohraktivitäten in Schieferformationen, konventionellen Ölfeldern, Bergbaustandorten und groß angelegten Infrastrukturprojekten.

Berichtsumfang und Marktsegmentierung für robotergestütztes Bohren

|

Attribute |

Robotisches Bohren: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Roboterbohrungen?

Zunehmende Verbreitung von Hochgeschwindigkeits-, kompakten und digital integrierten Roboterbohrsystemen

- Der Markt für Roboterbohranlagen erlebt einen starken Wandel hin zu Hochgeschwindigkeits-, kompakten und digital gesteuerten Bohrsystemen, die auf höhere Präzision, Automatisierung und gesteigerte Betriebseffizienz ausgelegt sind.

- Hersteller integrieren zunehmend fortschrittliche Sensoren, KI-gestützte Steuerungssoftware und Echtzeit-Überwachungssysteme, um präzises Bohren in komplexen Industrieumgebungen zu ermöglichen.

- Die zunehmende Beliebtheit von leichten, modularen und einfach einsetzbaren Roboterbohranlagen führt zu einer breiteren Anwendung in den Bereichen Öl und Gas, Bergbau, Bauwesen und industrielle Fertigung.

- Führende Unternehmen wie NOV, Weatherford, Schlumberger und Nabors Industries rüsten beispielsweise ihre Roboterbohrplattformen mit automatisierter Steuerung, Datenanalyse und Fernsteuerungsfunktionen auf.

- Die steigende Nachfrage nach schnelleren Bohrzyklen, reduziertem menschlichen Eingriff und verbesserter Sicherheit beschleunigt den Übergang zu intelligenten robotergestützten Bohrlösungen.

- Da industrielle Prozesse zunehmend datengetrieben und auf Automatisierung ausgerichtet werden, werden Roboterbohrungen eine entscheidende Rolle bei der Verbesserung von Produktivität, Genauigkeit und Betriebssicherheit spielen.

Was sind die wichtigsten Triebkräfte des Marktes für robotergestütztes Bohren?

- Steigende Nachfrage nach automatisierten, präzisen und kosteneffizienten Bohrlösungen zur Reduzierung der Arbeitskräfteabhängigkeit und der betrieblichen Risiken

- Beispielsweise stellten im Zeitraum 2024–2025 mehrere globale Anbieter von Bohrtechnologie KI-gestützte Roboterbohrsysteme mit verbesserter Geschwindigkeit, Drehmomentsteuerung und adaptiven Bohrfähigkeiten vor.

- Die rasche Einführung digitaler Ölfelder, intelligenter Bergbauverfahren und automatisierter Baumaschinen steigert die Nachfrage in Nordamerika, im asiatisch-pazifischen Raum und im Nahen Osten.

- Technologische Fortschritte bei Roboterarmen, maschinellem Sehen, Echtzeit-Datenverarbeitung und Sensorfusion haben die Genauigkeit und Effizienz beim Bohren deutlich verbessert.

- Die zunehmende Komplexität der Bohrumgebungen, einschließlich Tiefsee-, Schiefer- und unkonventioneller Lagerstätten, treibt die Nachfrage nach intelligenten Roboterbohrplattformen an.

- Unterstützt durch kontinuierliche Investitionen in industrielle Automatisierung, Energieinfrastruktur und intelligente Fertigung wird erwartet, dass der Markt für Roboterbohrgeräte langfristig stetig wachsen wird.

Welcher Faktor bremst das Wachstum des Marktes für robotergestütztes Bohren?

- Hohe Anfangsinvestitions- und Integrationskosten im Zusammenhang mit fortschrittlichen Roboterbohrsystemen schränken die Akzeptanz bei kleinen und mittelständischen Betreibern ein.

- Beispielsweise führten die steigenden Kosten für Präzisionssensoren, Steuerungssoftware und Roboterkomponenten im Zeitraum 2024–2025 zu höheren Systempreisen für Endnutzer.

- Die technische Komplexität beim Betrieb und der Wartung KI-gesteuerter und vollautomatisierter Bohrsysteme erfordert qualifiziertes Personal und eine spezialisierte Ausbildung.

- Geringes Bewusstsein und langsamere Technologieakzeptanz in Schwellenländern schränken die Marktdurchdringung ein.

- Der Wettbewerb durch halbautomatisierte Bohranlagen, konventionelle Bohrgeräte und Hybridlösungen erzeugt Preisdruck und verlangsamt die Austauschzyklen.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich die Unternehmen auf kostenoptimierte Konstruktionen, modulare Systeme, Schulungsprogramme für Bediener und softwaregestützte Effizienzsteigerungen, um die Akzeptanz von Roboterbohrungen weltweit zu steigern.

Wie ist der Markt für Roboterbohrungen segmentiert?

Der Markt ist segmentiert nach Anwendung, Installation, Komponente und Endverbraucherbranche .

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für Roboterbohrungen in Onshore und Offshore unterteilt. Das Onshore-Segment dominierte den Markt mit einem bedeutenden Umsatzanteil im Jahr 2025. Treiber dieser Entwicklung waren umfangreiche Bohraktivitäten in Schieferformationen, konventionellen Ölfeldern, Bergwerken und großangelegten Infrastrukturprojekten. Onshore-Roboterbohrsysteme sind aufgrund ihrer besseren Zugänglichkeit, geringeren Betriebskomplexität und schnelleren Einsatzbereitschaft im Vergleich zu Offshore-Umgebungen weit verbreitet. Die zunehmende Automatisierung in landbasierten Öl- und Gasfeldern, verbunden mit der steigenden Nachfrage nach Präzisionsbohrungen, erhöhter Sicherheit und reduziertem Personalbedarf, trägt weiterhin zu einer starken Akzeptanz bei.

Für den Offshore-Sektor wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, angetrieben durch steigende Investitionen in Tiefsee- und Ultratiefsee-Explorationsprojekte. Der zunehmende Fokus auf ferngesteuertes Bohren, Automatisierung unter extremen Umgebungsbedingungen und Echtzeit-Überwachungstechnologien beschleunigt den Einsatz von Roboterbohrlösungen auf Offshore-Bohrinseln und -Plattformen.

- Durch Installation

Basierend auf der Installationsart wird der Markt für Roboterbohrungen in Nachrüstung und Neubau unterteilt. Das Nachrüstungssegment dominierte den Markt im Jahr 2025 und erreichte einen signifikanten Anteil, da Betreiber zunehmend bestehende Bohranlagen mit Robotersystemen aufrüsten, um Effizienz, Sicherheit und Automatisierung zu verbessern, ohne die gesamte Infrastruktur ersetzen zu müssen. Nachrüstungslösungen bieten Kostenvorteile, reduzierte Ausfallzeiten und eine schnellere Amortisation und sind daher besonders attraktiv für reife Ölfelder und veraltete Bohranlagen.

Das Segment „Neubau“ wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, gestützt durch steigende Investitionen in vollautomatisierte Bohranlagen und Roboterplattformen der nächsten Generation. Neue Bohrprojekte werden zunehmend von Beginn an mit integrierter Robotik, KI-gestützten Steuerungssystemen und digitalen Überwachungstools geplant. Die wachsende Verbreitung intelligenter Bohranlagen und vollautonomer Bohrarchitekturen dürfte das Wachstum in diesem Segment weiter beschleunigen.

- Nach Komponente

Basierend auf den Komponenten ist der Markt für Roboterbohrtechnik in Hardware und Software unterteilt. Das Hardware-Segment dominierte den Markt mit dem größten Anteil im Jahr 2025, angetrieben durch die starke Nachfrage nach Roboterarmen, Sensoren, Steuereinheiten, Aktoren und Automatisierungstechnik für das Bohren. Hardwarekomponenten bilden das Herzstück von Roboterbohrsystemen und sind unerlässlich für präzise Steuerung, Drehmomentmanagement und Echtzeit-Bohrvorgänge. Steigende Investitionen in fortschrittliche Bohrtechnik und Automatisierungsinfrastruktur tragen weiterhin zur Marktführerschaft bei.

Das Softwaresegment wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Nutzung KI-basierter Bohroptimierung, prädiktiver Analysen, digitaler Zwillinge und Fernüberwachungsplattformen. Softwarelösungen ermöglichen Echtzeit-Entscheidungen, Leistungsoptimierung und vorausschauende Wartung und sind daher für Roboterbohrsysteme der nächsten Generation unerlässlich.

- Nach Endverbraucherbranche

Basierend auf der Endverbraucherbranche ist der Markt für Roboterbohrtechnik in die Öl- und Gasindustrie unterteilt. Die Öl- und Gasindustrie dominierte den Markt mit einem substanziellen Umsatzanteil im Jahr 2025, was auf den umfassenden Einsatz von Roboterbohrsystemen in der vorgelagerten Exploration, Bohrung und Produktion zurückzuführen ist. Die steigende Nachfrage nach betrieblicher Effizienz, Arbeitssicherheit und Kostenoptimierung hat die Einführung von Automatisierung und Robotik auf Ölfeldern und Offshore-Plattformen beschleunigt.

Für dieses Segment wird bis 2033 weiterhin ein starkes Wachstum erwartet, getrieben durch steigende Investitionen in unkonventionelle Ressourcen, Tiefseeexploration und digitale Ölfeldprojekte. Der zunehmende Fokus auf die Reduzierung von Stillstandszeiten, die Verbesserung der Bohrgenauigkeit und die Minimierung der Gefährdung von Menschen durch gefährliche Umgebungen stärkt die langfristige Nachfrage nach robotischen Bohrlösungen im Öl- und Gassektor zusätzlich.

Welche Region hält den größten Anteil am Markt für robotergestütztes Bohren?

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,84 % den Markt für Roboterbohrungen. Treiber dieser Entwicklung war die hohe Akzeptanz von Automatisierungsprozessen in der Öl- und Gasindustrie der USA und Kanadas. Die starke Präsenz in der Schiefergasexploration, bei Tiefbohrprojekten und fortschrittlichen Ölfelddienstleistungen hat den Einsatz von Roboterbohrsystemen beschleunigt, um die betriebliche Effizienz, die Sicherheit und die Bohrpräzision zu verbessern.

- Führende Unternehmen in Nordamerika integrieren aktiv Robotik, KI-basierte Steuerungssysteme und Echtzeit-Bohranalysen und verbessern so die Automatisierung von Onshore- und Offshore-Bohranlagen. Kontinuierliche Investitionen in digitale Ölfelder, intelligente Bohranlagen und autonome Bohrtechnologien sichern die anhaltende regionale Marktführerschaft.

- Die hohe Konzentration von Ölfelddienstleistern, starke Forschungs- und Entwicklungskapazitäten sowie eine fortschrittliche Energieinfrastruktur untermauern Nordamerikas führende Rolle bei der Einführung von Roboterbohrungen zusätzlich.

Einblick in den US-Markt für robotergestütztes Bohren

Die USA sind der größte Marktteilnehmer in Nordamerika, was auf umfangreiche Schiefergasexploration, Offshore-Aktivitäten im Golf von Mexiko und hohe Investitionen in die Bohrautomatisierung zurückzuführen ist. Der zunehmende Fokus auf die Reduzierung von Stillstandszeiten, die Verbesserung der Arbeitssicherheit und die Steigerung der Bohrgenauigkeit treibt die Einführung von Roboterbohrsystemen in der gesamten Öl- und Gasförderung voran. Die Präsenz großer Ölfeldserviceunternehmen, Anbieter fortschrittlicher Bohrtechnologien und hohe Kapitalinvestitionen beflügeln weiterhin das Marktwachstum.

Einblick in den kanadischen Markt für robotergestütztes Bohren

Kanada trägt maßgeblich zum regionalen Wachstum bei, angetrieben durch den Einsatz von Roboterbohrtechnik in der Ölsandgewinnung, bei Onshore-Bohrprojekten und der Offshore-Exploration. Die zunehmende Automatisierung zur Bewältigung schwieriger Betriebsbedingungen, zur Reduzierung der Arbeitsabhängigkeit und zur Steigerung der Bohreffizienz fördert die Marktexpansion. Die staatliche Förderung von Energieinnovationen und digitaler Transformation stärkt die Akzeptanz dieser Technologie in der kanadischen Bohrbranche zusätzlich.

Markt für robotergestütztes Bohren im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,74 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die steigende Energienachfrage, die zunehmende Offshore-Exploration und die steigenden Investitionen in automatisierte Bohrtechnologien in China, Indien, Südostasien und Australien. Der wachsende Fokus auf die Verbesserung der Bohreffizienz, die Reduzierung von Betriebsrisiken und die Steigerung der Produktivität beschleunigt die Einführung von Roboterbohrsystemen in regionalen Öl- und Gasprojekten.

Einblick in den chinesischen Markt für robotergestütztes Bohren

China ist der größte Energielieferant im asiatisch-pazifischen Raum. Dies wird durch die Ausweitung der Offshore-Bohrungen, die zunehmende Schiefergasexploration und die starke staatliche Unterstützung für Energiesicherheit begünstigt. Steigende Investitionen in Automatisierung, Robotik und intelligente Bohrtechnologien treiben die Nachfrage nach robotergestützten Bohrsystemen sowohl bei Onshore- als auch bei Offshore-Projekten an.

Einblick in den japanischen Markt für robotergestütztes Bohren

Japan verzeichnet ein stetiges Wachstum, gestützt durch technologische Expertise in den Bereichen Robotik, Automatisierung und Präzisionstechnik. Der zunehmende Fokus auf fortschrittliche Bohrtechnik, Offshore-Energieprojekte und durch Automatisierung bedingte Effizienzsteigerungen fördert die Einführung von Roboterbohrtechnologien.

Einblick in den indischen Markt für robotergestütztes Bohren

Indien entwickelt sich zu einem wichtigen Wachstumsmarkt, angetrieben durch die steigende Inlandsnachfrage nach Energie, Offshore-Explorationsprojekte und staatliche Initiativen zur Förderung der Öl- und Gasproduktion. Zunehmende Investitionen in Bohrautomatisierung und sicherheitssteigernde Technologien beschleunigen die Einführung des robotergestützten Bohrens.

Einblick in den südkoreanischen Markt für robotergestütztes Bohren

Südkorea trägt durch seine ausgeprägte Expertise in der Industrierobotik und im Offshore-Engineering maßgeblich zum Erfolg bei. Die zunehmende Beteiligung an Offshore-Bohrprojekten, kombiniert mit fortschrittlichen Fertigungs- und Automatisierungstechnologien, unterstützt ein stetiges Marktwachstum.

Welche sind die führenden Unternehmen auf dem Markt für Roboterbohrungen?

Die Branche der robotergestützten Bohrungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Huisman Equipment BV (Niederlande)

- Drillform Technical Services Ltd. (UK)

- DRILLMEC SpA (Italien)

- Nabors Industries Ltd. (USA)

- NOV Inc. (USA)

- Precision Drilling Corporation (Kanada)

- Weatherford (USA)

- Exxon Mobil Corporation (USA)

- Shell-Unternehmensgruppe (UK)

- Chevron Corporation (USA)

- bp plc (UK)

- Saudi Arabian Oil Co. (Saudi Aramco) (Saudi-Arabien)

- Valero (USA)

- Phillips 66 Company (USA)

- Petróleo Brasileiro SA (Brasilien)

- Petroliam Nasional Berhad (PETRONAS) (Malaysia)

- SKF Evolution (Schweden)

- Siemens (Deutschland)

- Ensign Energy Services (Kanada)

- Sekal AS (Norwegen)

- Abraj (Oman)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für robotergestütztes Bohren?

- Im Januar 2026 kündigte Sandvik die weltweite Einführung seiner autonomen Übertagebohrsysteme AutoMine in Zusammenarbeit mit Vale an. Die Systeme zeichnen sich durch verbesserte Robotersteuerung, intelligente Navigation und ein zentrales Flottenmanagement aus. Sie ermöglichen die Fernsteuerung von Kontrollzentren aus und gewährleisten so kontinuierliches, hochpräzises Bohren. Die Einführung erhöht die Sicherheit, steigert die Produktivität und optimiert die Rohstoffgewinnung in komplexen Minenstandorten und unterstreicht damit die wachsende Bedeutung der autonomen Bohrtechnologie.

- Im September 2025 führte Helmerich & Payne (H&P) in Partnerschaft mit NOV sein FlexRobotics-Bohrsystem im Permian Basin kommerziell ein. Das System nutzt fortschrittliche Roboterarme zur Automatisierung wiederkehrender Aufgaben auf der Bohrinsel, wie beispielsweise das Handhaben und Verbinden von Bohrrohren. Als Nachrüstlösung konzipiert, ermöglicht es die Automatisierung bestehender Bohranlagen ohne größere Umbauten. Diese Entwicklung erhöht die Betriebskonsistenz, verbessert die Sicherheit und reduziert den Bedarf an manueller Arbeit – ein Indiz für die zunehmende Verbreitung von Bohrinselrobotik.

- Im März 2025 ging die Kongsberg Gruppen eine Partnerschaft mit Oceaneering International ein, um autonome Roboterbohrlösungen für Offshore-Operationen zu beschleunigen. Dabei werden Robotik, digitale Zwillingsmodellierung und intelligente Steuerungssysteme für das ferngesteuerte Bohrmanagement integriert. Die Zusammenarbeit minimiert das Risiko für Offshore-Personal und verbessert gleichzeitig Präzision und Zuverlässigkeit in komplexen Meeresumgebungen. Diese Initiative unterstreicht den Branchenwandel hin zu digitalisierten, automatisierten Offshore-Bohrungen.

- Im Februar 2025 brachte Halliburton in Zusammenarbeit mit Sekal AS eine automatisierte Bohrlochlösung auf den Markt, die Echtzeit-Bohrlochautomatisierung mit fortschrittlicher Bohrsteuerungssoftware kombiniert. Das System ermöglicht kontinuierliche Optimierung, stabile Bohrleistung und Fernsteuerung ohne manuelle Eingriffe. Diese Lösung trägt der steigenden Nachfrage nach softwaregesteuerter Robotik Rechnung, die Präzision und Effizienz beim Bohren verbessert.

- Im Februar 2024 stellte Siemens die Softwareversion Tecnomatix 2402 vor. Diese bietet fortschrittliche digitale Fertigungswerkzeuge mit integrierten Roboteranwendungen für Bohr- und andere industrielle Prozesse. Die Software ermöglicht es Unternehmen, die Automatisierung zu verbessern, die betriebliche Effizienz zu steigern und die digitale Transformation zu beschleunigen. Diese Produkteinführung unterstreicht die zunehmende Bedeutung softwaregestützter Robotik in industriellen Bohrprozessen.

- Im Dezember 2023 kündigte ein Konsortium aus TEGRAD doo, PIRNAR & SAVŠEK doo und KOVINC doo Pläne zur Entwicklung digitalisierter Lösungen für automatisiertes Bohren von Dezember 2023 bis November 2025 an. Der Fokus liegt dabei auf der Integration von Robotik und digitalen Technologien in Bohrprozesse. Diese Initiative unterstreicht die Bedeutung gemeinsamer Anstrengungen zur Verbesserung von Automatisierung und Präzision in industriellen Bohranwendungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.