Global Remdesivir Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.79 Billion

USD

33.39 Billion

2025

2033

USD

4.79 Billion

USD

33.39 Billion

2025

2033

| 2026 –2033 | |

| USD 4.79 Billion | |

| USD 33.39 Billion | |

| % | |

|

Globale Marktsegmentierung für Remdesivir nach Dosierung (2,5 mg, 5 mg, 100 mg und 200 mg), Patientengruppe (Erwachsene, Kinder und Senioren), Darreichungsform (Lyophilisat und Konzentrat), Anwendung (Ebola, SARS-CoV, MERS-CoV und COVID-19) und Endverbraucher (Krankenhäuser, Kliniken, Apotheken und Online-Apotheken) – Branchentrends und Prognose bis 2033

Remdesivir Marktgröße

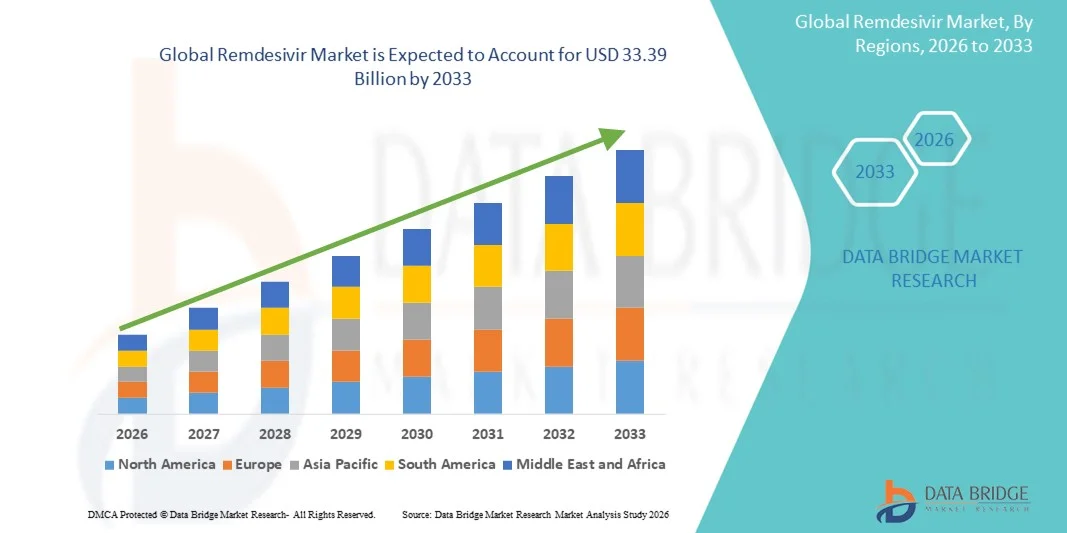

- Der globale Markt für Remdesivir wurde im Jahr 2025 auf 4,79 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 33,39 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 27,46 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Virusinfektionen, einschließlich COVID-19, und die wachsende Anwendung antiviraler Therapien sowohl im stationären als auch im ambulanten Bereich getrieben.

- Darüber hinaus steigern laufende Forschungsprojekte, Zulassungen für den Notfall- und Routineeinsatz sowie ein wachsendes Bewusstsein bei medizinischem Fachpersonal und Patienten die Nachfrage nach wirksamen antiviralen Therapien. Diese Faktoren beschleunigen gemeinsam die Verbreitung von Remdesivir und treiben so das Wachstum der Branche maßgeblich voran.

Remdesivir-Marktanalyse

- Remdesivir, ein antivirales Medikament, das hauptsächlich zur Behandlung von COVID-19 und anderen Virusinfektionen eingesetzt wird, wird aufgrund seiner Wirksamkeit, der intravenösen Verabreichung und der Notfallzulassung zunehmend als wichtiger Bestandteil moderner antiviraler Therapieprotokolle sowohl im stationären als auch im ambulanten Bereich anerkannt.

- Die steigende Nachfrage nach Remdesivir wird vor allem durch die zunehmende Zahl von Virusinfektionen, steigende Krankenhausaufenthaltsraten und das wachsende Bewusstsein von medizinischem Fachpersonal für wirksame antivirale Behandlungsmöglichkeiten angetrieben.

- Nordamerika dominierte den Remdesivir-Markt mit dem größten Umsatzanteil von 38,9 % im Jahr 2025. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, die frühe Einführung neuartiger antiviraler Therapien und starke staatliche Initiativen zur Unterstützung der COVID-19-Behandlung zurückzuführen. In den USA wurde Remdesivir aufgrund von Zulassungen und groß angelegten Beschaffungen durch Gesundheitseinrichtungen in erheblichem Umfang in Krankenhäusern und Intensivstationen eingesetzt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Remdesivir-Markt sein. Gründe hierfür sind steigende Investitionen im Gesundheitswesen, die zunehmende Verbreitung von Virusinfektionen, die verbesserte Krankenhausinfrastruktur und die wachsende Anwendung antiviraler Therapien in Schwellenländern wie Indien, China und Südostasien.

- Das Segment des lyophilisierten Pulvers dominierte den Remdesivir-Markt mit einem Marktanteil von 62,8 % im Jahr 2025, was auf seine Stabilität, einfache Lagerung und Kompatibilität mit etablierten Rekonstitutionsprotokollen im Krankenhausbereich zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Remdesivir

|

Attribute |

Remdesivir – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Remdesivir-Markttrends

Erweiterung der Notfallzulassungen und Behandlungsprotokolle

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Remdesivir-Markt ist die zunehmende Aufnahme von Remdesivir in Notfallzulassungen und standardisierte Behandlungsprotokolle für COVID-19 und andere Virusinfektionen, wodurch die Verfügbarkeit in Krankenhäusern und Kliniken weltweit verbessert wird.

- Beispielsweise haben mehrere Länder in Europa und Asien ihre nationalen Leitlinien aktualisiert und Remdesivir als antivirales Mittel der ersten Wahl für hospitalisierte COVID-19-Patienten aufgenommen, wodurch die rechtzeitige Verabreichung und die Behandlungsergebnisse verbessert wurden.

- Laufende Forschung und klinische Studien erweitern die Anwendungsgebiete auf die Behandlung anderer Virusinfektionen wie Ebola und SARS-CoV, unterstreichen die therapeutische Vielseitigkeit und fördern eine breitere Anwendung in der Intensivmedizin.

- Die Integration von Remdesivir in die stationären Behandlungspläne zusammen mit anderen unterstützenden Therapien ermöglicht ein effizienteres Patientenmanagement, verkürzt die Aufenthaltsdauer auf der Intensivstation und verbessert die Genesungsraten.

- Dieser Trend hin zu regulatorischer Akzeptanz und klinischer Standardisierung verändert die Erwartungen von Ärzten und Krankenhäusern an antivirale Therapien und veranlasst Pharmaunternehmen wie Gilead Sciences, in den Ausbau der Produktion und die Optimierung der Lieferkette zu investieren.

- Die Nachfrage nach Remdesivir steigt sowohl in entwickelten als auch in Schwellenländern rasant an, da Gesundheitsdienstleister dem Zugang zu zugelassenen und klinisch validierten antiviralen Therapien Priorität einräumen, um Virusausbrüche effizient zu bekämpfen.

- Die verstärkte Zusammenarbeit zwischen Pharmaunternehmen und Regierungen zur Sicherung von Beschaffungs- und Vertriebskanälen für große Mengen entwickelt sich zu einem Trend und gewährleistet so einen zeitnahen Zugang bei Infektionswellen.

- Fortschritte in der Formulierungsforschung, einschließlich gefriergetrockneter Pulver und konzentrierter Lösungen, ermöglichen eine einfachere Lagerung, einen leichteren Transport und eine einfachere Verabreichung in verschiedenen Krankenhaus- und Klinikumgebungen und fördern so die Marktakzeptanz weiter.

Marktdynamik von Remdesivir

Treiber

Steigende Virusinfektionsraten und erhöhter Bedarf an Krankenhausaufenthalten

- Die zunehmende Verbreitung von COVID-19 und anderen Virusinfektionen, verbunden mit steigenden Krankenhausaufenthaltsraten, ist ein wesentlicher Faktor für die wachsende Nachfrage nach Remdesivir.

- So kündigte Gilead Sciences beispielsweise im März 2025 die Erweiterung seiner globalen Produktionskapazität an, um der steigenden Nachfrage von Krankenhäusern in Nordamerika und im asiatisch-pazifischen Raum gerecht zu werden.

- Da Gesundheitsdienstleister nach wirksamen antiviralen Therapien suchen, um den Schweregrad der Erkrankung und die Dauer des Intensivstationsaufenthalts zu verringern, bietet Remdesivir eine klinisch validierte Lösung mit dokumentierter Wirksamkeit bei der Reduzierung der Viruslast.

- Darüber hinaus verstärken das wachsende Bewusstsein von Ärzten und Patienten für Behandlungsprotokolle und staatliche Initiativen zur Sicherstellung der Verfügbarkeit antiviraler Medikamente die Anwendung von Remdesivir im stationären und ambulanten Bereich.

- Die Dringlichkeit des Bedarfs an wirksamen Behandlungsoptionen, verbunden mit der zunehmenden Verbreitung mittelschwerer bis schwerer Virusinfektionen, treibt den globalen Remdesivir-Markt weiterhin an und macht es zu einem wichtigen Bestandteil der modernen antiviralen Therapie.

- Die verstärkte Finanzierung von Programmen des öffentlichen Gesundheitswesens und Initiativen zur Notfallvorsorge als Reaktion auf Virusausbrüche steigert die Nachfrage nach Remdesivir sowohl in entwickelten als auch in aufstrebenden Regionen zusätzlich.

- Der Aufstieg von Telemedizin und Fernüberwachungslösungen für Patienten ermöglicht eine frühzeitige Diagnose und rechtzeitige Verabreichung von Remdesivir und fördert so dessen Anwendung in Krankenhaus- und Kliniknetzwerken.

Zurückhaltung/Herausforderung

Begrenztes Angebot, hohe Kosten und regulatorische Hürden

- Lieferengpässe, hohe Behandlungskosten und strenge behördliche Zulassungsverfahren stellen erhebliche Herausforderungen für die breitere Anwendung von Remdesivir in den globalen Gesundheitssystemen dar.

- Beispielsweise führten zeitweise auftretende Engpässe in Krankenhäusern während der Höhepunkte der COVID-19-Pandemie in mehreren Regionen zu eingeschränktem Patientenzugang und verzögertem Therapiebeginn.

- Der hohe Preis von Remdesivir im Vergleich zu alternativen unterstützenden Behandlungen kann dessen Anwendung einschränken, insbesondere in Entwicklungsländern oder preissensiblen Gesundheitssystemen.

- Darüber hinaus können Unterschiede bei nationalen behördlichen Genehmigungen und Notfallzulassungen zu Inkonsistenzen bei der Verfügbarkeit und den Beschaffungspraktiken von Krankenhäusern führen und die großflächige Verteilung erschweren.

- Die Bewältigung dieser Herausforderungen durch eine Ausweitung der Produktion, Preisoptimierung und vereinfachte Zulassungsverfahren wird entscheidend sein, um einen breiteren Patientenzugang und ein nachhaltiges Marktwachstum zu gewährleisten.

- Herausforderungen in der Kühlkettenlogistik und den Lageranforderungen, insbesondere für gefriergetrocknete oder konzentrierte Formen, können den Vertrieb in abgelegenen oder ressourcenarmen Regionen einschränken.

- Patentschutz und geistige Eigentumsrechte in bestimmten Ländern können die Generikaproduktion und die lokale Verfügbarkeit behindern und sich somit auf die Bezahlbarkeit und die breite Akzeptanz auswirken.

Remdesivir Marktumfang

Der Markt ist segmentiert nach Dosierung, Patiententyp, Darreichungsform, Anwendung und Endverbraucher.

- Nach Dosierung

Basierend auf der Dosierung ist der Remdesivir-Markt in 2,5 mg, 5 mg, 100 mg und 200 mg unterteilt. Das 100-mg-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die Standardisierung in Krankenhausprotokollen für erwachsene Patienten und die Kompatibilität mit empfohlenen intravenösen Infusionsschemata zurückzuführen. Diese Dosierung wird von medizinischem Fachpersonal aufgrund ihrer nachgewiesenen Wirksamkeit und einfachen Anwendung bei mittelschweren bis schweren COVID-19-Fällen bevorzugt. Krankenhäuser und Kliniken priorisieren die 100-mg-Dosierung für die Intensivbehandlung, um eine konsistente Dosierung zu gewährleisten und Zubereitungsfehler zu minimieren. Darüber hinaus stärkt die weitverbreitete Verwendung von 100-mg-Ampullen in globalen Lieferketten ihre Marktführerschaft. Die Kompatibilität mit bestehenden Infusionsgeräten und die einfache Lagerung unterstützen die Nachfrage der Krankenhäuser zusätzlich. Das Segment profitiert außerdem von globalen klinischen Leitlinien, die 100 mg als primäre antivirale Dosis für Erwachsene empfehlen.

Das Segment der 200-mg-Ampullen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach höher dosierten Therapien bei schweren Verläufen sowie neue Anwendungsgebiete für Virusinfektionen jenseits von COVID-19. Diese Dosierung gewinnt in Regionen mit steigenden Einweisungsraten Erwachsener in Krankenhäuser und in spezialisierten Pflegeeinrichtungen, in denen höhere Dosen für eine effektive Behandlung erforderlich sind, zunehmend an Bedeutung. Laufende klinische Studien zur Erforschung optimaler Dosierungsstrategien für verbesserte Patientenergebnisse fördern die Akzeptanz dieser Dosierung. Zusätzlich wird das Segment durch Krankenhäuser beflügelt, die sich mehr Flexibilität bei der Verabreichung von Kombinationstherapien mit unterschiedlichen Dosierungsanforderungen wünschen. Darüber hinaus trägt der Ausbau der Gesundheitsinfrastruktur im asiatisch-pazifischen Raum und in Lateinamerika zu einer schnelleren Verbreitung der 200-mg-Ampullen bei.

- Nach Patiententyp

Basierend auf der Patientengruppe ist der Remdesivir-Markt in Erwachsene, Kinder und ältere Menschen unterteilt. Das Segment der Erwachsenen dominierte den Markt im Jahr 2025 aufgrund der hohen Prävalenz von COVID-19 und anderen Virusinfektionen bei Erwachsenen, die eine stationäre Behandlung und antivirale Therapie benötigen. Erwachsene Patienten stellen den Großteil der Krankenhauseinweisungen bei mittelschweren bis schweren Verläufen dar, wodurch dieses Segment den Hauptumsatz generiert. Standardisierte Dosierungsschemata und Behandlungsprotokolle sind auf erwachsene Patienten ausgerichtet und stärken den Marktanteil zusätzlich. Krankenhäuser und Kliniken bevorzugen Remdesivir-Präparate für Erwachsene aufgrund der einfacheren Anwendung und des etablierten Sicherheitsprofils. Dieses Segment profitiert zudem von einem höheren Bewusstsein unter den medizinischen Fachkräften und der besseren Einhaltung der Behandlungsleitlinien. Darüber hinaus weisen erwachsene Patienten häufig höhere Einweisungsraten auf Intensivstationen auf, was zu einer verstärkten Beschaffung von Remdesivir für die Krankenhausbestände führt.

Im pädiatrischen Segment wird im Prognosezeitraum voraussichtlich das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind zunehmende klinische Studien, die die sichere Anwendung bei Kindern belegen, sowie die steigende Nachfrage nach altersgerechten Darreichungsformen. Zulassungen für die Notfallanwendung bei Kindern und ein wachsendes Bewusstsein bei den Betreuungspersonen fördern eine breitere Anwendung in diesem Segment. Kinderkliniken und spezialisierte Pflegeeinrichtungen integrieren Remdesivir vermehrt in ihre Behandlungsprotokolle. Zusätzlich wird das Segment durch die Entwicklung vordosierter Kinderpräparate zur einfacheren Verabreichung unterstützt. Auch die Expansion in Schwellenländern mit steigenden Einweisungsraten von Kindern in Krankenhäuser trägt zum Wachstum bei.

- Nach Formular

Der Remdesivir-Markt ist nach Darreichungsform in Lyophilisat und Konzentrat unterteilt. Lyophilisat dominierte den Markt 2025 mit einem Anteil von 62,8 % aufgrund seiner längeren Haltbarkeit, Stabilität bei unterschiedlichen Temperaturen und der einfachen Transportierbarkeit innerhalb von Krankenhaus- und Kliniknetzwerken. Krankenhäuser bevorzugen Lyophilisat wegen seiner flexiblen Rekonstitutionsmöglichkeiten und der Kompatibilität mit Standardverfahren der intravenösen Verabreichung. Seine Robustheit reduziert das Risiko des Abbaus und gewährleistet so die Wirksamkeit während Lagerung und Verteilung. Globale Lieferketten bevorzugen Lyophilisate für die Beschaffung großer Mengen und die Notfallvorsorge. Darüber hinaus macht die einfache Lagerung und Handhabung es ideal für Gesundheitseinrichtungen in städtischen und ländlichen Gebieten. Das Segment wird zusätzlich durch staatliche und NGO-Programme gestärkt, die sich auf die Bevorratung zur Vorbereitung auf Virusausbrüche konzentrieren.

Das Segment der konzentrierten Lösungen wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Dies wird durch die zunehmende Nutzung in ambulanten Einrichtungen und kleineren Kliniken begünstigt, wo eine schnelle Rekonstitution und direkte Infusion bevorzugt werden. Konzentrierte Lösungen verkürzen die Zubereitungszeit und vereinfachen die Dosierung für das medizinische Fachpersonal, wodurch die Arbeitsabläufe effizienter gestaltet werden. Das Segment profitiert von Krankenhäusern und Kliniken, die nach sofort einsetzbaren Lösungen für dringende Fälle suchen. Dank ihrer kompakten Form und des geringeren Lagerbedarfs eignen sie sich für Einrichtungen mit begrenzter Kühlketteninfrastruktur. Darüber hinaus fördern wachsende Initiativen im Bereich Telemedizin und häusliche Pflege die Verbreitung konzentrierter Lösungen.

- Durch Bewerbung

Basierend auf der Anwendung ist der Remdesivir-Markt in Ebola, SARS-CoV, MERS-CoV und COVID-19 unterteilt. Das COVID-19-Segment dominierte den Markt im Jahr 2025, bedingt durch die globale Pandemie und die weit verbreiteten Krankenhausaufenthalte, die eine antivirale Behandlung erforderten. Remdesivir ist Bestandteil der Behandlungsprotokolle für mittelschwere bis schwere COVID-19-Fälle und unterstreicht damit seine entscheidende Rolle in der Patientenversorgung. Staatliche Bevorratung, Notfallzulassungen und globale Aufklärungskampagnen haben seine Anwendung weiter gefördert. Krankenhäuser und Kliniken nutzen COVID-19-Protokolle, um die Dosierung zu standardisieren und die Behandlungsergebnisse zu optimieren. Das Segment profitiert von laufenden klinischen Studien, die die antivirale Wirksamkeit belegen und das Vertrauen der medizinischen Fachkräfte stärken. Darüber hinaus trugen die hohen Patientenzahlen während der aufeinanderfolgenden COVID-19-Wellen zu Großeinkäufen durch Krankenhäuser bei und festigten so die Marktführerschaft.

Das Ebola-Segment dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Grund dafür ist die verstärkte Forschung zur Anwendung von Remdesivir bei neu auftretenden Virusinfektionen und -ausbrüchen. Steigende Investitionen in die antivirale Forschung und potenzielle zukünftige Ausbrüche in Afrika und im asiatisch-pazifischen Raum werden die Marktexpansion in diesem Anwendungsgebiet voraussichtlich beschleunigen. Internationale Gesundheitsorganisationen, die die antivirale Forschung und die Bevorratung mit Medikamenten fördern, unterstützen das Segment zusätzlich. Klinische Studien mit Ebola-Patienten rücken die therapeutische Vielseitigkeit von Remdesivir stärker in den Fokus. Darüber hinaus verbessern Kooperationen zwischen Pharmaunternehmen und Regierungen die Vertriebskanäle für Ebola-Behandlungsprogramme.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Remdesivir-Markt in Krankenhäuser, Kliniken, Apotheken und Online-Apotheken unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Anteil von 59,8 % im Jahr 2025. Dies ist darauf zurückzuführen, dass die intravenöse Verabreichung von Remdesivir geschultes medizinisches Personal, Überwachung und die Einhaltung von Behandlungsprotokollen erfordert. Krankenhäuser sind die Hauptbehandlungsorte für mittelschwere bis schwere Fälle, und standardisierte Protokolle gewährleisten eine einheitliche Anwendung. Großeinkauf und zentralisierte Lieferketten begünstigen die Anwendung in Krankenhäusern. Darüber hinaus leiten staatliche Förderprogramme und Notfallvorsorgemaßnahmen Remdesivir häufig über Krankenhäuser. Krankenhäuser profitieren von einer etablierten Infrastruktur für Lagerung, Rekonstitution und Infusion. Das Segment wird zusätzlich durch höhere Patientenzahlen und die Kostenübernahme durch die Krankenversicherung gestärkt, die Krankenhausbehandlungen erleichtert.

Das Segment der Online-Apotheken dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung von Telemedizin-Sprechstunden, die steigende Akzeptanz von E-Apotheken und die wachsende Nachfrage nach bequemem Zugang zu antiviralen Therapien im ambulanten Bereich. Dieser Vertriebskanal ermöglicht eine schnellere Lieferung an Patienten in abgelegenen Gebieten oder ans Haus gebundene Patienten und verbessert so die Zugänglichkeit der Behandlung. Das Segment profitiert von digitalen Rezepten und dem steigenden Komfort der Patienten bei der häuslichen Versorgung. Darüber hinaus ermöglichen Online-Plattformen die Integration mit Logistiknetzwerken für die Kühlkette. Die zunehmende regulatorische Akzeptanz von E-Apotheken in Schwellenländern beschleunigt das Wachstum zusätzlich.

Regionale Analyse des Remdesivir-Marktes

- Nordamerika dominierte den Remdesivir-Markt mit dem größten Umsatzanteil von 38,9 % im Jahr 2025. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, die frühe Einführung neuartiger antiviraler Therapien und starke staatliche Initiativen zur Unterstützung der COVID-19-Behandlung zurückzuführen. In den USA wurde Remdesivir aufgrund von Zulassungen und groß angelegten Beschaffungen durch Gesundheitseinrichtungen in erheblichem Umfang in Krankenhäusern und Intensivstationen eingesetzt.

- Die Gesundheitsdienstleister in der Region legen Wert auf die zeitnahe Verabreichung antiviraler Therapien, unterstützt durch starke staatliche Initiativen, Notfallzulassungen und Programme zur Massenbeschaffung für Intensivbehandlungen.

- Die breite Anwendung wird zudem durch eine fortschrittliche Krankenhausinfrastruktur, den frühen Zugang zu neuartigen antiviralen Medikamenten und ein technologisch gut ausgestattetes Gesundheitspersonal unterstützt, wodurch sich Remdesivir als bevorzugte antivirale Lösung für mittelschwere bis schwere Virusinfektionen sowohl in Krankenhäusern als auch in Kliniken etabliert hat.

Einblicke in den US-amerikanischen Remdesivir-Markt

Der US-amerikanische Remdesivir-Markt erzielte 2025 mit 42 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung war die hohe Prävalenz von COVID-19 und anderen Virusinfektionen, die eine stationäre Behandlung erforderten. Krankenhäuser und Kliniken priorisieren die zeitnahe Verabreichung antiviraler Therapien bei mittelschweren bis schweren Fällen, unterstützt durch staatliche Bevorratung und Notfallzulassungen. Die flächendeckende Verfügbarkeit moderner Gesundheitsinfrastruktur und Intensivstationen fördert die Anwendung von Remdesivir. Darüber hinaus treibt das wachsende Bewusstsein von Ärzten für standardisierte Behandlungsprotokolle und klinische Leitlinien das Marktwachstum weiter an. Telemedizinische und häusliche Pflegeprogramme, die eine frühzeitige Diagnose und Behandlung ermöglichen, tragen ebenfalls zur zunehmenden Nutzung bei. Die Aufnahme von Remdesivir in die Arzneimittellisten der Krankenhäuser gewährleistet eine kontinuierliche Versorgung und Verfügbarkeit in allen Gesundheitseinrichtungen.

Einblick in den europäischen Remdesivir-Markt

Der europäische Remdesivir-Markt wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigenden COVID-19-Fallzahlen, die zunehmenden Krankenhausaufenthalte und die Aufnahme von Remdesivir in standardisierte Behandlungsprotokolle. Strenge Zulassungsverfahren und staatlich geförderte Beschaffungsprogramme tragen zu einem breiteren Zugang zur antiviralen Therapie bei. Der verstärkte Fokus auf die Verbesserung der Krankenhausinfrastruktur, der Intensivkapazitäten und der Verfügbarkeit antiviraler Medikamente fördert die Anwendung sowohl in der stationären als auch in der intensivmedizinischen Versorgung. Europäische Gesundheitsdienstleister sind sich der klinischen Wirksamkeit von Remdesivir zunehmend bewusst, was dessen Aufnahme in die Arzneimittellisten der Krankenhäuser erhöht. Darüber hinaus unterstützt der Ausbau privater Krankenhäuser und Facharztzentren die Nachfrage nach einer kontinuierlichen Versorgung mit antiviralen Medikamenten. Kooperationsinitiativen zwischen Pharmaunternehmen und Gesundheitsbehörden verbessern die Vertriebseffizienz in der gesamten Region.

Einblick in den britischen Remdesivir-Markt

Der britische Remdesivir-Markt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach wirksamen antiviralen Therapien angesichts anhaltender Virusausbrüche. Krankenhäuser und Kliniken setzen Remdesivir bei mittelschweren bis schweren Fällen ein, da klar definierte Behandlungsprotokolle existieren und die Beschaffung staatlich gefördert wird. Ein gesteigertes Bewusstsein der Patienten und das Vertrauen der medizinischen Fachkräfte in die Wirksamkeit von Remdesivir beschleunigen die Anwendung zusätzlich. Die robuste Gesundheitsinfrastruktur des Landes und die zentralisierten Vertriebskanäle gewährleisten einen zeitnahen Zugang in allen Krankenhäusern. Darüber hinaus stärken behördliche Zulassungen und Notfallgenehmigungen das Vertrauen und die Nutzung. Telemedizinische und ambulante Dienste, die eine frühzeitige Diagnose ermöglichen, tragen ebenfalls zur zunehmenden Anwendung bei.

Einblick in den deutschen Remdesivir-Markt

Der deutsche Remdesivir-Markt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das hohe Bewusstsein für antivirale Therapien und die steigende Nachfrage in Krankenhäusern und Intensivstationen. Krankenhäuser und Kliniken priorisieren Remdesivir bei mittelschweren bis schweren Virusinfektionen aufgrund klinischer Leitlinien und Notfallzulassungen. Deutschlands fortschrittliche Gesundheitsinfrastruktur und der Fokus auf innovative Behandlungen fördern die Anwendung im öffentlichen und privaten Sektor. Die Integration von Remdesivir in standardisierte Krankenhausprotokolle unterstützt eine einheitliche Dosierung und positive Behandlungsergebnisse. Darüber hinaus gewährleisten Kooperationen zwischen Pharmaunternehmen und Gesundheitsdienstleistern eine ausreichende Versorgung und Verfügbarkeit. Das wachsende Bewusstsein für die Bedeutung einer rechtzeitigen antiviralen Therapie verstärkt das Marktwachstum zusätzlich.

Einblick in den Remdesivir-Markt im asiatisch-pazifischen Raum

Der Remdesivir-Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23 % am schnellsten wachsen. Treiber dieser Entwicklung sind die steigenden COVID-19-Fallzahlen, die zunehmenden Krankenhausaufenthalte und der Ausbau der Gesundheitsinfrastruktur in Ländern wie China, Indien und Japan. Staatliche Initiativen zur Verbesserung der Krankenhaus- und Intensivstationskapazitäten sowie die zunehmende Anwendung standardisierter antiviraler Behandlungsprotokolle beschleunigen die Remdesivir-Nutzung. Der verstärkte Fokus der Region auf die Epidemievorsorge und die Intensivversorgung unterstützt das Marktwachstum zusätzlich. Darüber hinaus verbessern die optimierte Kühlkettenlogistik und die lokale Produktionskapazität die Verfügbarkeit und Bezahlbarkeit des Medikaments. Auch das wachsende Bewusstsein der medizinischen Fachkräfte für die klinische Wirksamkeit und die Dosierungsrichtlinien trägt zur Akzeptanz bei. Neue Telemedizinplattformen ermöglichen eine frühzeitige Diagnose und die rechtzeitige Verabreichung antiviraler Medikamente.

Einblick in den japanischen Remdesivir-Markt

Der japanische Remdesivir-Markt gewinnt aufgrund der hohen Prävalenz von Virusinfektionen, der fortschrittlichen Krankenhausinfrastruktur und der zunehmenden Anwendung standardisierter Behandlungsprotokolle an Dynamik. Krankenhäuser und Kliniken sind die Hauptanwender und nutzen Remdesivir zur Behandlung von mittelschweren bis schweren COVID-19-Verläufen sowie anderen Virusinfektionen. Die Integration der antiviralen Therapie in die Protokolle der Intensivmedizin und -pflege gewährleistet eine einheitliche Dosierung und Überwachung. Staatliche Bevorratung und optimierte Beschaffungswege tragen zusätzlich zur Verfügbarkeit bei. Laufende klinische Studien und Forschungskooperationen fördern darüber hinaus die Erweiterung der Indikationen und der Anwendung. Das wachsende Bewusstsein der Ärzte für die Wirksamkeit und das Sicherheitsprofil von antiviralen Medikamenten trägt ebenfalls zur Marktakzeptanz bei.

Einblick in den indischen Remdesivir-Markt

Der indische Remdesivir-Markt erzielte 2025 den größten Marktanteil im asiatisch-pazifischen Raum. Gründe hierfür sind die zunehmende Verbreitung von COVID-19 und anderen Virusinfektionen, der Ausbau der Krankenhausinfrastruktur und die erhöhte Intensivkapazität. Krankenhäuser und Kliniken sind die Hauptabnehmer und verabreichen Remdesivir gemäß standardisierter Protokolle bei mittelschweren bis schweren Fällen. Staatliche Initiativen zur Bevorratung und Beschaffung antiviraler Medikamente gewährleisten eine kontinuierliche Versorgung der Gesundheitseinrichtungen. Zudem fördert das wachsende Bewusstsein von Ärzten und Patienten für die Wirksamkeit der Behandlung deren Akzeptanz. Lokale Produktion und die steigende Erschwinglichkeit von Remdesivir sind Schlüsselfaktoren für das Marktwachstum. Telemedizinische und ambulante Versorgungsprogramme erleichtern die Früherkennung und rechtzeitige Verabreichung und verbessern so die Verfügbarkeit in städtischen und stadtnahen Gebieten.

Remdesivir Marktanteil

Die Remdesivir-Industrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Gilead Sciences, Inc. (USA)

- Cipla Ltd (Indien)

- Hetero Labs Ltd (Indien)

- Dr. Reddy's Laboratories Ltd (Indien)

- Sun Pharmaceutical Industries Ltd (Indien)

- Zydus Lifesciences Ltd (Indien)

- Pfizer Inc. (USA)

- Merck & Co., Inc. (USA)

- Novartis AG (Schweiz)

- Lupin (Indien)

- Biocon Limited (Indien)

- Syngene International Ltd (Indien)

- Viatris Inc. (USA)

- Beximco Pharmaceuticals Ltd (Bangladesch)

- Jubilant Life Sciences Ltd (Indien)

- Aurobindo Pharma Ltd (Indien)

- Emergent BioSolutions (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Remdesivir-Markt?

- Im Januar 2025 ermöglichten die Weltgesundheitsorganisation (WHO) und ihre Partner den Zugang zu Impfstoffkandidaten und Behandlungsmethoden, darunter antivirale Mittel gegen Ebola-assoziierte Viren, um Ugandas Reaktion auf einen Ausbruch einer Sudanvirus-Erkrankung zu unterstützen und den Einsatz von Remdesivir und anderen Therapieoptionen im Rahmen der Vorbereitungs- und Reaktionsmaßnahmen gegen den Ausbruch zu erleichtern.

- Im August 2023 genehmigte die US-amerikanische Arzneimittelbehörde FDA zudem eine Aktualisierung der Produktinformation von Veklury®, um die Anwendung bei Personen mit leichter bis schwerer Leberfunktionsstörung ohne Dosisanpassung zu ermöglichen. Dadurch wurde das Sicherheitsprofil erweitert und der Zugang für Patienten mit Lebererkrankungen, die ein hohes Risiko für COVID-19-Komplikationen aufweisen, verbessert.

- Im Juli 2023 genehmigte die US-amerikanische Arzneimittelbehörde FDA einen ergänzenden Antrag auf Zulassung eines neuen Arzneimittels für Veklury® (Remdesivir) zur Behandlung von COVID-19 bei Patienten mit schwerer Niereninsuffizienz, einschließlich Dialysepatienten. Damit ist es das erste antivirale Medikament, das für alle Stadien der Nierenerkrankung ohne erforderliche Dosisanpassungen zugelassen wurde.

- Im April 2023 berichtete Gilead über positive Ergebnisse der Phase-3-Studie und Daten aus der klinischen Praxis, die die Sicherheit und Wirksamkeit von Remdesivir bei Patienten mit mittelschwerer bis schwerer Niereninsuffizienz sowie eine reduzierte Mortalität und Wiederaufnahmerate bei immungeschwächten Patienten mit verschiedenen COVID-19-Varianten belegen und damit den klinischen Nutzen von Remdesivir in gefährdeten Bevölkerungsgruppen unterstreichen.

- Im Januar 2022 genehmigte die US-amerikanische Arzneimittelbehörde FDA Veklury® (Remdesivir) zur Behandlung von nicht hospitalisierten Patienten mit hohem Risiko für einen schweren COVID-19-Verlauf. Dies ermöglichte die ambulante Anwendung des antiviralen Medikaments und erweiterte dessen Indikationen über stationäre Fälle hinaus, basierend auf Phase-3-Daten, die eine signifikante Reduzierung des Hospitalisierungsrisikos zeigten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.