Global Primary Antibodies Market

Marktgröße in Milliarden USD

CAGR :

%

USD

45.78 Billion

USD

82.87 Billion

2025

2033

USD

45.78 Billion

USD

82.87 Billion

2025

2033

| 2026 –2033 | |

| USD 45.78 Billion | |

| USD 82.87 Billion | |

| % | |

|

Globale Marktsegmentierung für primäre Antikörper nach Typ ( monoklonale Antikörper , polyklonale Antikörper), Technologie (Immunhistochemie, Immunfluoreszenz, Western Blot, Durchflusszytometrie, Immunpräzipitation, ELISA und andere Technologien), Quelle (Maus, Kaninchen, Ziege und andere Quellen), Forschungsgebiet (Infektionskrankheiten, Immunologie, Onkologie, Stammzellen, Neurobiologie und andere), Anwendung (Proteomik, Arzneimittelentwicklung und Genomik), Endnutzer (Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute sowie Auftragsforschungsinstitute) – Branchentrends und Prognose bis 2033

Marktgröße für primäre Antikörper

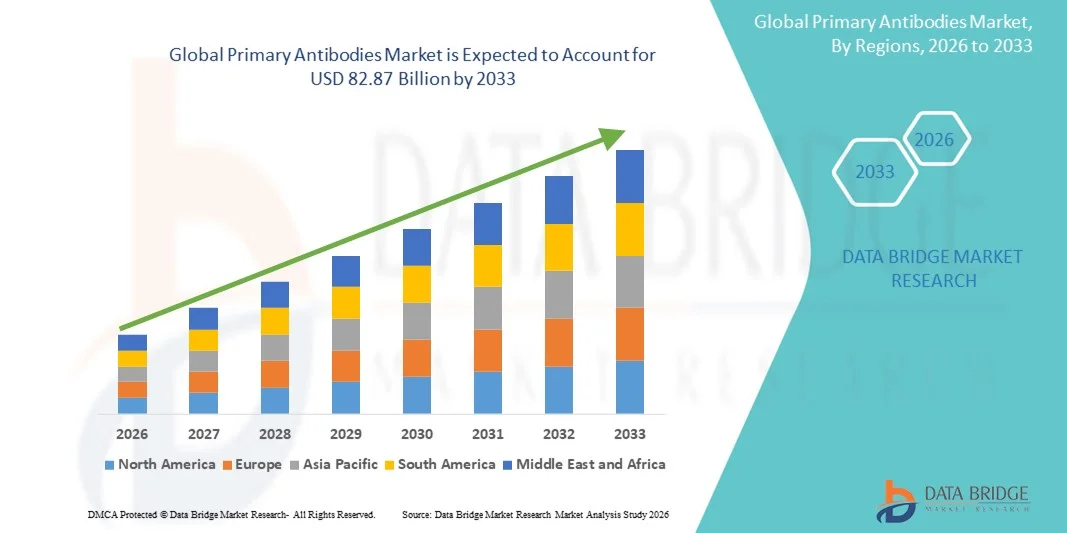

- Der globale Markt für primäre Antikörper hatte im Jahr 2025 einen Wert von 45,78 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 82,87 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung und den technologischen Fortschritt in der lebenswissenschaftlichen Forschung, der Biotechnologie und der klinischen Diagnostik angetrieben, was zu einer verstärkten Nutzung fortschrittlicher Immunoassay- und Proteinanalysetechniken in akademischen, pharmazeutischen und klinischen Laboren führt.

- Darüber hinaus etabliert die steigende Nachfrage nach hochspezifischen, zuverlässigen und reproduzierbaren Forschungswerkzeugen primäre Antikörper als unverzichtbare Bestandteile moderner molekularer und zellulärer Analyseverfahren. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Lösungen mit primären Antikörpern und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für primäre Antikörper

- Primäre Antikörper, die spezifisch an Zielantigene binden, sind aufgrund ihrer entscheidenden Rolle bei der Proteindetektion, -quantifizierung und funktionellen Analyseverfahren wie Western Blot, Immunhistochemie und Durchflusszytometrie zunehmend unverzichtbare Bestandteile moderner lebenswissenschaftlicher Forschung und klinischer Diagnostik in akademischen, pharmazeutischen und biotechnologischen Einrichtungen.

- Die steigende Nachfrage nach primären Antikörpern wird vor allem durch die weitverbreitete Anwendung der Proteomikforschung, die zunehmende Verbreitung chronischer und infektiöser Krankheiten sowie wachsende Investitionen in die Arzneimittelforschung, die Identifizierung von Biomarkern und die personalisierte Medizin angetrieben.

- Nordamerika dominierte den Markt für primäre Antikörper und erzielte 2025 einen Anteil von rund 41,22 % am weltweiten Umsatz. Diese Vormachtstellung wird durch eine starke Finanzierung der biomedizinischen Forschung, ein etabliertes pharmazeutisches und biotechnologisches Ökosystem sowie die hohe Akzeptanz fortschrittlicher Forschungsmethoden in akademischen Einrichtungen, Auftragsforschungsinstituten (CROs) und diagnostischen Laboren in den USA und Kanada gestützt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für primäre Antikörper sein und eine geschätzte durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dieses Wachstum wird durch die zunehmende biotechnologische Forschung, die steigende staatliche Unterstützung für die Lebenswissenschaften, die wachsenden Gesundheitsausgaben und das rasante Wachstum der pharmazeutischen Forschungs- und Entwicklungsaktivitäten in Ländern wie China, Indien und Südkorea angetrieben.

- Das Segment der monoklonalen Antikörper dominierte 2025 mit einem Marktanteil von 58,4 % und erzielte damit den größten Umsatz. Dies ist vor allem auf ihre außergewöhnliche Spezifität und Reproduzierbarkeit zurückzuführen, die sowohl für diagnostische als auch für therapeutische Anwendungen von entscheidender Bedeutung sind.

Berichtsumfang und Marktsegmentierung für primäre Antikörper

|

Attribute |

Primäre Antikörper: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Thermo Fisher Scientific (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für primäre Antikörper

Steigende Nachfrage nach zielgerichteten und hochaffinen Antikörpern

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für primäre Antikörper ist die steigende Nachfrage nach hochspezifischen Antikörpern mit hoher Affinität zur Unterstützung fortgeschrittener Forschung in den Bereichen Proteomik, Onkologie, Neurowissenschaften und Immunologie. Forscher legen Wert auf Antikörper, die eine hohe Reproduzierbarkeit und minimale Kreuzreaktivität gewährleisten, um zuverlässige experimentelle Ergebnisse sicherzustellen.

- Beispielsweise erweitern Unternehmen wie Abcam und Cell Signaling Technology kontinuierlich ihr Portfolio an rekombinanten primären Antikörpern, die für eine verbesserte Konsistenz und Chargenreproduzierbarkeit entwickelt wurden und damit langjährige Bedenken im Zusammenhang mit traditionellen polyklonalen Antikörpern ausräumen.

- Der Trend hin zu rekombinanten und monoklonalen primären Antikörpern gewinnt an Bedeutung, da Labore standardisierte Reagenzien für Hochdurchsatz- und translationale Forschungsanwendungen suchen. Diese Antikörper bieten eine höhere Spezifität und eignen sich daher ideal für Techniken wie Western Blot, Immunhistochemie und Durchflusszytometrie.

- Fortschritte bei der Antikörperentwicklung und den Validierungsprotokollen unterstützen diesen Trend zusätzlich, indem sie eine bessere Leistung in verschiedenen Anwendungen ermöglichen.

- Der zunehmende Fokus auf die Entdeckung von Biomarkern und die Präzisionsmedizin führt auch zu einer verstärkten Abhängigkeit von gut charakterisierten primären Antikörpern.

- Mit zunehmender Komplexität der Forschung steigt auch die Nachfrage nach anwendungsvalidierten und krankheitsspezifischen Antikörpern kontinuierlich an und verstärkt diesen Trend in akademischen, pharmazeutischen und klinischen Forschungseinrichtungen.

Marktdynamik für primäre Antikörper

Treiber

Erweiterung der Forschungsaktivitäten im Bereich der Lebenswissenschaften und der biopharmazeutischen Forschung und Entwicklung

- Die rasante Expansion der lebenswissenschaftlichen Forschung, gepaart mit steigenden Investitionen in die biopharmazeutische Forschung und Entwicklung, ist ein wesentlicher Faktor für die weltweit steigende Nachfrage nach primären Antikörpern.

- Beispielsweise erweiterte Thermo Fisher Scientific im März 2024 sein Antikörperportfolio, um die Onkologie- und Zellsignalforschung zu unterstützen, was den wachsenden Fokus der Branche auf die Entwicklung zielgerichteter Therapien und die translationale Forschung widerspiegelt.

- Primäre Antikörper spielen eine entscheidende Rolle beim Nachweis von Proteinen, der Analyse von Stoffwechselwegen und der Erforschung von Krankheitsmechanismen und sind daher unverzichtbare Werkzeuge in der Wirkstoffforschung und -entwicklung. Die zunehmende Verbreitung chronischer Erkrankungen wie Krebs, Autoimmunerkrankungen und neurologischer Erkrankungen treibt die Forschungsbemühungen voran, die stark auf antikörperbasierten Assays beruhen.

- Erhöhte staatliche und private Fördermittel für die biomedizinische Forschung unterstützen das nachhaltige Marktwachstum zusätzlich. Pharma- und Biotechnologieunternehmen setzen zunehmend auf primäre Antikörper zur präklinischen Validierung und Biomarkeridentifizierung.

- Der Ausbau der Forschungsinfrastruktur in Schwellenländern trägt ebenfalls zu höheren Anwendungsraten bei. Zusammengenommen steigern diese Faktoren die Nachfrage nach primären Antikörpern in Forschung und klinischer Anwendung erheblich.

Zurückhaltung/Herausforderung

Hohe Kosten und Probleme mit der Reproduzierbarkeit im Zusammenhang mit Antikörpern

- Eine der größten Herausforderungen, die das Wachstum des Marktes für primäre Antikörper hemmen, sind die hohen Kosten, die mit hochwertigen, gut validierten Antikörpern, insbesondere rekombinanten und monoklonalen Varianten, verbunden sind.

- Forscher haben beispielsweise über Reproduzierbarkeitsprobleme bei schlecht charakterisierten Antikörpern berichtet, was zu Fehlschlägen bei Experimenten und erhöhten Forschungskosten führt und die Akzeptanz in budgetbeschränkten Laboren hemmen kann.

- Die Chargenvariabilität polyklonaler Antikörper gibt weiterhin Anlass zur Sorge und beeinträchtigt die experimentelle Konsistenz und die Zuverlässigkeit der Daten.

- Kleinere akademische Labore und Forschungsinstitute sehen sich oft mit Budgetbeschränkungen konfrontiert, die den Zugang zu hochwertigen Antikörpern einschränken.

- Das Fehlen einheitlicher Validierungsstandards bei allen Anbietern erschwert die Kaufentscheidungen für Endnutzer zusätzlich.

- Zudem kann eine ungeeignete Antikörperauswahl oder Anwendungsfehler zu ungenauen Ergebnissen führen und die Skepsis unter Forschern verstärken.

- Die Bewältigung dieser Herausforderungen durch verbesserte Validierungsverfahren, transparenten Datenaustausch und kosteneffiziente rekombinante Antikörperproduktion wird für ein nachhaltiges Marktwachstum entscheidend sein.

Marktumfang für primäre Antikörper

Der Markt ist segmentiert nach Typ, Technologie, Quelle, Forschungsbereich, Anwendung und Endnutzer.

- Nach Typ

Basierend auf dem Antikörpertyp ist der Markt für primäre Antikörper in monoklonale und polyklonale Antikörper unterteilt. Monoklonale Antikörper dominierten 2025 mit einem Marktanteil von 58,4 % den Markt. Dies ist vor allem auf ihre außergewöhnliche Spezifität und Reproduzierbarkeit zurückzuführen, die sowohl für diagnostische als auch für therapeutische Anwendungen entscheidend sind. Diese Antikörper werden häufig in der Krebsforschung, Immunologie und Infektionsforschung eingesetzt und bieten eine konsistente Bindung an ein einzelnes Epitop, was eine präzise Detektion und Quantifizierung in Hochdurchsatz-Assays gewährleistet. Monoklonale Antikörper bilden die Grundlage für zahlreiche Immunoassays, zielgerichtete Therapien und die Validierung von Biomarkern und tragen so zu ihrer dominanten Stellung bei. Darüber hinaus haben Fortschritte in der rekombinanten Technologie und der Hybridomentwicklung die Ausbeute, Reinheit und Kosteneffizienz verbessert und sie dadurch für pharmazeutische und akademische Einrichtungen äußerst attraktiv gemacht. Führende Hersteller wie Thermo Fisher Scientific, Abcam und Cell Signaling Technology erweitern kontinuierlich ihr Portfolio an monoklonalen Antikörpern und gewährleisten so eine breite Verfügbarkeit für vielfältige Forschungsanwendungen. Das Segment profitiert zudem von der regulatorischen Akzeptanz in klinischen Studien, was eine breite Anwendung fördert. Seine Marktführerschaft wird durch die steigende Nachfrage nach Präzisionsmedizin, personalisierter Diagnostik und Hochdurchsatz-Screening-Verfahren in entwickelten und Schwellenländern weiter gestärkt. Monoklonale Antikörper ermöglichen zudem reproduzierbare experimentelle Ergebnisse, was für die Veröffentlichung und Patentvalidierung entscheidend ist und ihre Marktführerschaft festigt. Insgesamt sichern die robuste Produktpipeline, das breite Anwendungsspektrum und die technologischen Verbesserungen dem Segment seinen großen Marktanteil.

Für das Segment der polyklonalen Antikörper wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind ihre Kosteneffizienz, die einfache Herstellung und die Fähigkeit, mehrere Epitope zu erkennen, was insbesondere bei Anwendungen mit Bedarf an einer breiten Antigenabdeckung von Vorteil ist. Polyklonale Antikörper werden häufig in der Immunpräzipitation, im Proteinnachweis und in Voruntersuchungen sowohl in der akademischen als auch in der industriellen Forschung eingesetzt. Ihre zunehmende Verbreitung in Schwellenländern und kleineren Forschungslaboren beschleunigt das Marktwachstum, da diese Einrichtungen oft vielseitige und kostengünstige Lösungen bevorzugen. Darüber hinaus verbessern affinitätsgereinigte polyklonale Antikörper und Antikörpercocktails die Sensitivität und Spezifität und steigern so die Nachfrage in komplexen Forschungsstudien. Das Segment wird zusätzlich durch das steigende Interesse an der Infektionsforschung, immunologischen Studien und dem Wirkstoff-Screening in frühen Entwicklungsstadien gestützt. Hersteller konzentrieren sich zudem auf Qualitätsverbesserungen und Validierungsprotokolle für polyklonale Antikörper, was deren Zuverlässigkeit und Attraktivität erhöht. Die Verfügbarkeit gebrauchsfertiger Kits und vorvalidierter polyklonaler Antikörper spart Laboren Zeit und Kosten und fördert so die Akzeptanz. Der zunehmende Einsatz in der Stammzellforschung, Neurobiologie und translationalen Medizin eröffnet zusätzliche Wachstumschancen. Steigende Investitionen in Biotechnologie-Startups und Auftragsforschungsinstitute (CROs) dürften die Nachfrage weiter beschleunigen. Die Vielseitigkeit dieses Segments beim Nachweis verschiedenster Antigene in unterschiedlichen Forschungskontexten macht es zum am schnellsten wachsenden Segment auf dem globalen Markt für primäre Antikörper.

- Durch Technologie

Basierend auf der Technologie ist der Markt in Immunhistochemie (IHC), Immunfluoreszenz (IF), Western Blotting, Durchflusszytometrie, Immunpräzipitation, ELISA und weitere Technologien unterteilt. Das ELISA-Segment dominierte den Markt mit einem Umsatzanteil von 35,6 % im Jahr 2025 aufgrund seiner hohen Sensitivität, Quantifizierungsmöglichkeiten und Anwendbarkeit in Forschung und Diagnostik. ELISA-Tests werden umfassend zur Erkennung von Krankheitsbiomarkern, zur Therapiekontrolle und in der Impfstoffentwicklung eingesetzt. Die Dominanz des Segments wird durch die Anwendung in pharmazeutischen und klinischen Laboren für Hochdurchsatzanalysen weiter gestärkt. ELISA-Plattformen sind kostengünstig, vielseitig und mit monoklonalen und polyklonalen Antikörpern kompatibel, was ihre breite Anwendung fördert. Die Verfügbarkeit von vorbeschichteten ELISA-Kits, Automatisierungsoptionen und validierten Protokollen verbessert die Effizienz und reduziert menschliche Fehler, wodurch die Anwendung in verschiedenen Forschungsbereichen gefördert wird. Das Segment profitiert von der steigenden Nachfrage nach Proteomik, Infektionsforschung und onkologischen Studien. Darüber hinaus ist ELISA aufgrund seiner Zuverlässigkeit und Reproduzierbarkeit in entwickelten und Schwellenländern weit verbreitet. Kontinuierliche technologische Verbesserungen, darunter optimierte Nachweisverfahren und Multiplexing-Optionen, stärken seine Marktführerschaft zusätzlich. Führende Anbieter erweitern ihr Angebot an ELISA-Kits um neue Biomarker und fördern so nachhaltiges Wachstum. Die breite Akzeptanz von ELISA in der akademischen Forschung, der pharmazeutischen Industrie und der Diagnostik sichert ihm seine Spitzenposition im Technologiesegment.

Für das Segment der Durchflusszytometrie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die Möglichkeit, hochauflösende Analysen von Zellpopulationen, Proteinexpression und Immunprofilen zu ermöglichen. Die Durchflusszytometrie findet zunehmend Anwendung in der Immunologie, der Stammzellforschung, der Onkologie und der Wirkstoffentwicklung. Die Technologie ermöglicht multiparametrische Analysen, eine schnelle Datenerfassung und die Integration in automatisierte Plattformen, wodurch der experimentelle Durchsatz erhöht wird. Die steigende Akzeptanz in Forschungsinstituten, biopharmazeutischen Unternehmen und klinischen Diagnostiklaboren trägt zum Wachstum bei. Darüber hinaus steigert die zunehmende Verbreitung personalisierter Medizin und Immuntherapiestudien die Nachfrage nach fortschrittlichen Zellanalysetechniken. Das Segment profitiert von technologischen Innovationen wie der spektralen Durchflusszytometrie, die eine detaillierte Phänotypisierung und tiefere Einblicke in die zelluläre Heterogenität ermöglicht. Steigende Investitionen in die Laborinfrastruktur, insbesondere in Schwellenländern, fördern die Akzeptanz zusätzlich. Die Möglichkeit, die Durchflusszytometrie mit monoklonalen Antikörpern für den hochspezifischen Nachweis zu kombinieren, trägt maßgeblich zu ihrer Popularität bei. Die steigende Nachfrage nach standardisierten, reproduzierbaren und quantitativen Daten in der biomedizinischen Forschung sorgt dafür, dass dieses Technologiesegment im Prognosezeitraum weiterhin ein rasantes Wachstum verzeichnen wird.

- Nach Quelle

Basierend auf der Herkunft ist der Markt in Maus-, Kaninchen-, Ziegen- und sonstige Quellen unterteilt. Das Segment der aus Mäusen gewonnenen Antikörper dominierte 2025 mit einem Marktanteil von 44,5 %, was auf die weitverbreitete Verwendung monoklonaler Mausantikörper in Diagnostik, Forschung und Therapie zurückzuführen ist. Mausantikörper sind hochstandardisiert, reproduzierbar und für die Hybridomproduktion geeignet, wodurch sie sich ideal für klinische Anwendungen eignen. Sie werden häufig in Immunoassays, Durchflusszytometrie, ELISA und Immunhistochemie eingesetzt. Das Segment profitiert zudem von der breiten Verfügbarkeit, etablierten Protokollen und der Kompatibilität mit automatisierten Laborsystemen. Führende Unternehmen entwickeln kontinuierlich Mausantikörper mit hoher Spezifität und reduzierter Kreuzreaktivität, was deren Anwendung weiter fördert. Ihr Einsatz in der Onkologieforschung, der Biomarker-Entdeckung und der Infektionsforschung stärkt die Marktführerschaft zusätzlich. Mausantikörper werden auch bevorzugt zur Generierung humanisierter Antikörper verwendet, wodurch deren therapeutisches Potenzial erhöht wird. Der starke Fokus akademischer und pharmazeutischer Forschung auf die Entwicklung monoklonaler Antikörper sichert die anhaltende Marktführerschaft dieser Quelle. Insgesamt bleiben aus Mäusen gewonnene Antikörper weltweit die zuverlässigste und am weitesten verbreitete Quelle.

Für das Segment der aus Kaninchen gewonnenen Antikörper wird aufgrund ihrer überlegenen Affinität, ihrer Fähigkeit, ein breites Spektrum an Epitopen zu erkennen, und ihrer Eignung für die Herstellung polyklonaler Antikörper von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,5 % verzeichnen. Kaninchenantikörper sind hochsensitiv und werden häufig in Western Blotting, Immunfluoreszenz, ELISA und Immunhistochemie eingesetzt. Ihre Anpassungsfähigkeit an komplexe Proteine und posttranslationale Modifikationen ermöglicht vielfältige Forschungsanwendungen, darunter Proteomik, Krebsforschung und Arzneimittelentwicklung. Das Segment profitiert zudem von der zunehmenden Nutzung in Schwellenländern aufgrund verbesserter Kosteneffizienz und der Verfügbarkeit prävalidierter Antikörper. Die steigende Akzeptanz durch Pharmaunternehmen, CROs und akademische Einrichtungen beschleunigt das Wachstum. Die hohe Affinität und Vielseitigkeit von Kaninchenantikörpern in Multiplex-Assays verstärken die rasche Marktdurchdringung zusätzlich. Verbesserte Immunisierungs- und Aufreinigungstechnologien erhöhen darüber hinaus die Zuverlässigkeit und ziehen weitere Endanwender an. Kontinuierliche Forschung in den Bereichen Infektionskrankheiten, Neurobiologie und Stammzellbiologie unterstützt die Marktexpansion zusätzlich. Die Vielseitigkeit und Sensitivität des Kaninchensegments machen es zur am schnellsten wachsenden Quelle auf dem globalen Markt für primäre Antikörper.

- Nach Forschungsgebiet

Basierend auf dem Forschungsgebiet ist der Markt in Infektionskrankheiten, Immunologie, Onkologie, Stammzellenforschung, Neurobiologie und Sonstiges unterteilt. Das Onkologie-Segment dominierte 2025 mit einem Umsatzanteil von 36,7 %. Treiber dieser Entwicklung sind die steigende Krebsprävalenz, die zunehmende Finanzierung der onkologischen Forschung und der weitverbreitete Einsatz von Antikörpern in der Biomarker-Entdeckung, Diagnostik und Therapieforschung. Antikörper spielen eine entscheidende Rolle für das Verständnis der Tumorbiologie, die Analyse von Immun-Checkpoints und die Entwicklung personalisierter Medizin. Akademische Einrichtungen und pharmazeutische Institute setzen stark auf monoklonale und polyklonale Antikörper, um neue Zielstrukturen zu identifizieren und zielgerichtete Therapien zu entwickeln. Die Dominanz dieses Segments wird durch die zunehmende Anwendung von Antikörper-Wirkstoff-Konjugaten, Immuntherapien und Hochdurchsatz-Screening-Assays in der Krebsforschung verstärkt. Laufende technologische Innovationen in der Antikörpermarkierung, bei Multiplex-Assays und in der Bildgebung verbessern die Zuverlässigkeit und Reproduzierbarkeit onkologischer Studien. Zunehmende klinische Studien und die Zusammenarbeit zwischen Biotechnologieunternehmen und akademischen Einrichtungen stärken dieses Segment zusätzlich. Die hohe Nachfrage nach proteomischer Profilierung, Immunhistochemie und Biomarker-Validierung sichert die anhaltende Dominanz onkologischer Forschungsanwendungen auf dem Weltmarkt.

Der Bereich der Stammzellforschung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Interesse an regenerativer Medizin, Tissue Engineering und Zelltherapien. Antikörper sind essenziell für die Identifizierung von Stammzellen, die Überwachung ihrer Differenzierung und die Qualitätskontrolle in Labor- und klinischen Studien. Steigende Investitionen von akademischen Einrichtungen und Pharmaunternehmen in die Stammzellforschung beschleunigen deren Anwendung. Der Bereich profitiert von technologischen Fortschritten in der antikörperbasierten Zellverfolgung, der Durchflusszytometrie und der High-Content-Bildgebung. Zunehmende Kooperationen in Projekten der regenerativen Medizin und die steigende Nachfrage nach Studien zu pluripotenten und multipotenten Stammzellen fördern das Wachstum zusätzlich. Die Vielseitigkeit von Antikörpern bei der Identifizierung zellulärer Marker und der Überwachung von Differenzierungsprozessen trägt zur Expansion des Bereichs bei. Stammzelltherapie-Pipelines und translationale Forschungsinitiativen in Schwellenländern schaffen zusätzliche Möglichkeiten. Kontinuierliche Finanzierung und politische Unterstützung der regenerativen Medizin verstärken das rasante Wachstum dieses Forschungsbereichs.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Proteomik, Arzneimittelentwicklung, Genomik und sonstige Anwendungen unterteilt. Das Segment Arzneimittelentwicklung dominierte 2025 mit einem Umsatzanteil von 40,3 % den größten Marktanteil. Dies ist auf den umfassenden Einsatz von Antikörpern in präklinischen und klinischen Studien, der Zielvalidierung, der Wirkstoffforschung und der pharmakokinetischen Analyse zurückzuführen. Antikörper ermöglichen die Identifizierung von Biomarkern, Krankheitswegen und Therapieansprechen und sind daher in der biopharmazeutischen Entwicklung unverzichtbar. Die Dominanz dieses Segments wird durch steigende F&E-Ausgaben in Pharma- und Biotech-Unternehmen, insbesondere in den Bereichen Onkologie, Infektionskrankheiten und Immunologie, verstärkt. ELISA, Western Blotting und Durchflusszytometrie erweitern die Anwendungsmöglichkeiten in der Arzneimittelentwicklung zusätzlich. Kontinuierliche Innovationen im Antikörper-Engineering, bei hochaffinen Reagenzien und Assay-Plattformen fördern die Akzeptanz. Der Bedarf an schnellen und zuverlässigen präklinischen Tests treibt die stetige Nachfrage an. Kooperationen zwischen Forschungsinstituten und Pharmaunternehmen stärken das Wachstum zusätzlich. Das Segment profitiert außerdem von regulatorischen Richtlinien, die den Einsatz validierter antikörperbasierter Assays unterstützen.

Das Segment Proteomik wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,7 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Investitionen in die Proteinexpressionsanalyse, die funktionelle Proteomik und die Biomarkerforschung. Antikörper spielen eine zentrale Rolle bei der Proteinidentifizierung, der Kartierung von Proteininteraktionen und dem Nachweis posttranslationaler Modifikationen. Die Einführung von Hochdurchsatzplattformen, die Integration der Massenspektrometrie und multiplexe Antikörper-Arrays beschleunigen das Wachstum zusätzlich. Zunehmende akademische Forschung, Auftragsforschung und pharmazeutische F&E-Aktivitäten fördern die Anwendung. Proteomik-Anwendungen in der Erforschung von Krankheitsmechanismen, der Wirkstoffzielidentifizierung und der personalisierten Medizin verstärken das Segmentwachstum. Technologische Fortschritte und die Expansion von auf Proteomik spezialisierten Laboren in Schwellenländern tragen ebenfalls zum rasanten Wachstum bei. Insgesamt stellt die Proteomik weltweit die am schnellsten wachsende Anwendung für Antikörper dar.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute sowie Auftragsforschungsinstitute (CROs) unterteilt. Das Segment der Pharma- und Biotechnologieunternehmen dominierte den Markt mit einem Umsatzanteil von 52,1 % im Jahr 2025. Dies ist auf die entscheidende Rolle von Antikörpern in der Therapieentwicklung, im Wirkstoff-Screening und in der Biomarker-Validierung zurückzuführen. Steigende Investitionen in Forschung und Entwicklung, insbesondere in den Bereichen Onkologie, Immunologie und Infektionskrankheiten, sichern eine kontinuierliche Nachfrage. Das Segment profitiert zudem von Kooperationen zwischen Biotech-Startups und großen Pharmaunternehmen im Bereich antikörperbasierter Therapeutika und Diagnostika. Fortschrittliches Antikörper-Engineering, die Integration von Hochdurchsatz-Assays und die Einhaltung regulatorischer Vorgaben fördern die Akzeptanz zusätzlich. Die hohe Nachfrage nach monoklonalen Antikörpern in zielgerichteten Therapien und Immuntherapien untermauert die Marktführerschaft des Segments. Der zunehmende Fokus auf personalisierte Medizin, Präzisionsdiagnostik und die Entwicklung von Biologika stärkt die Marktführerschaft. Die Fähigkeit des Pharmasegments, kostspielige Antikörper-Pipelines zu finanzieren und in Spitzentechnologien zu investieren, sichert seine anhaltende Spitzenposition auf dem Weltmarkt.

Für das Segment der akademischen und Forschungseinrichtungen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,9 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die steigende Anzahl von Universitäten, Laboren und staatlich geförderten Forschungsprogrammen mit Schwerpunkt auf Molekularbiologie, Krebsforschung und Stammzellforschung. Akademische Einrichtungen benötigen zuverlässige, validierte und vielseitige Antikörper für Lehre und Forschung. Das Wachstum wird zusätzlich durch die zunehmende Anwendung antikörperbasierter Assays in der Genomik, Proteomik und im Hochdurchsatz-Screening beschleunigt. Förderinitiativen, Forschungskooperationen und der Ausbau von Forschungseinrichtungen weltweit tragen zur steigenden Nachfrage bei. Das Segment profitiert außerdem von Partnerschaften mit Auftragsforschungsinstituten (CROs) und Biotechnologieunternehmen, die den Zugang zu spezialisierten Antikörpern und Reagenzien erleichtern. In aufstrebenden Märkten, insbesondere im asiatisch-pazifischen Raum, wird die Forschungsinfrastruktur ausgebaut, was die Anwendung weiter fördert. Die Nachfrage nach reproduzierbaren und standardisierten Forschungsergebnissen sichert ein rasantes Wachstum in diesem Endkundensegment.

Regionale Analyse des Marktes für primäre Antikörper

- Nordamerika dominierte den Markt für primäre Antikörper mit dem größten Umsatzanteil von rund 41,22 % im Jahr 2025.

- Unterstützt wird dies durch eine starke Finanzierung der biomedizinischen Forschung, ein etabliertes pharmazeutisches und biotechnologisches Ökosystem sowie die hohe Akzeptanz fortschrittlicher Forschungsinstrumente in akademischen Instituten, Auftragsforschungsinstituten (CROs) und diagnostischen Laboren in den USA und Kanada.

- Die starke Infrastruktur der Region und die Präsenz führender Antikörperhersteller treiben das Marktwachstum insgesamt an.

Markteinblicke für primäre Antikörper in den USA:

Der US-amerikanische Markt für primäre Antikörper erzielte 2025 den größten Umsatzanteil in Nordamerika. Das Marktwachstum wird durch die steigende Nachfrage nach hochwertigen Antikörpern in Diagnostik, Therapie und Forschung angetrieben. Führende Hersteller, eine leistungsstarke F&E-Infrastruktur, regulatorische Unterstützung und die weitverbreitete Anwendung fortschrittlicher molekularer Techniken in akademischen Einrichtungen, Auftragsforschungsinstituten (CROs) und diagnostischen Laboren tragen maßgeblich zur Marktführerschaft der USA bei.

Markteinblicke für primäre Antikörper in Europa:

Der europäische Markt für primäre Antikörper wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind steigende Investitionen in die lebenswissenschaftliche Forschung, der zunehmende Fokus auf personalisierte Medizin und technologische Fortschritte in der Antikörperproduktion. Die Region verzeichnet eine starke Akzeptanz in Forschungseinrichtungen, Pharmaunternehmen und Diagnostiklaboren. Länder wie Deutschland, Frankreich und Großbritannien leisten einen bedeutenden Beitrag, unterstützt durch etablierte Biotechnologiezentren und eine innovationsfreundliche Regierungspolitik im biomedizinischen Bereich.

Markteinblicke für primäre Antikörper in Großbritannien:

Der britische Markt für primäre Antikörper wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende biomedizinische Forschung, die verstärkte Anwendung antikörperbasierter Diagnostik und die steigende staatliche Förderung der Lebenswissenschaften. Das starke akademische und industrielle Ökosystem Großbritanniens, verbunden mit einem hohen Bewusstsein für fortschrittliche Therapien und Forschungsmethoden, trägt weiterhin zum Marktwachstum bei.

Markteinblicke für primäre Antikörper in Deutschland:

Der deutsche Markt für primäre Antikörper wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind eine fortschrittliche Forschungsinfrastruktur, die zunehmende Nutzung biopharmazeutischer Entwicklungsmethoden und der wachsende Fokus auf antikörperbasierte Therapeutika und Diagnostika. Deutschlands etablierter Biotechnologiesektor und innovationsorientierte Politik fördern ein starkes Wachstum sowohl in der Forschung als auch in klinischen Anwendungen.

Markteinblicke für primäre Antikörper im asiatisch-pazifischen Raum:

Der Markt für primäre Antikörper im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die zunehmende biotechnologische Forschung, steigende Gesundheitsausgaben und das rasante Wachstum der pharmazeutischen Forschung und Entwicklung in Ländern wie China, Indien und Südkorea. Die verstärkte staatliche Förderung der Lebenswissenschaften, die zunehmenden akademischen und klinischen Forschungsaktivitäten sowie der wachsende Bedarf an hochwertigen Antikörpern in der Diagnostik und Therapie sind Schlüsselfaktoren für das Marktwachstum.

Markteinblicke für primäre Antikörper in Japan:

Der japanische Markt für primäre Antikörper gewinnt aufgrund der fortschrittlichen biomedizinischen Forschungsinfrastruktur des Landes, des zunehmenden Fokus auf personalisierte Medizin und der Nachfrage nach hochwertigen Forschungsantikörpern an Dynamik. Japanische Forschungsinstitute und Pharmaunternehmen setzen primäre Antikörper vermehrt für die Therapieentwicklung und klinische Anwendungen ein und treiben so das Marktwachstum voran.

Markteinblicke für primäre Antikörper in China:

Der chinesische Markt für primäre Antikörper wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf das rasante Wachstum der Biotechnologie, steigende Ausgaben für Forschung und Entwicklung sowie die hohe Akzeptanz fortschrittlicher Antikörpertechnologien zurückzuführen. Chinas expandierendes Life-Sciences-Ökosystem, die wachsende Nachfrage nach Diagnostika und Therapeutika sowie die starke heimische Produktionskapazität sind Schlüsselfaktoren für das Marktwachstum.

Marktanteil von primären Antikörpern

Die Branche der primären Antikörper wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Thermo Fisher Scientific (USA)

• Abcam (GB)

• Bio-Rad Laboratories (USA)

• Cell Signaling Technology (USA)

• Merck KGaA (Deutschland)

• Santa Cruz Biotechnology (USA)

• BD Biosciences (USA)

• GenScript (China)

• Proteintech (China)

• Novus Biologicals (USA)

• Vector Laboratories (USA)

• Rockland Immunochemicals (USA)

• R&D Systems (USA)

• Origene Technologies (USA)

• MyBioSource (USA)

• Synaptic Systems (Deutschland)

• AbD Serotec (GB)

• Enzo Life Sciences (USA)

• Active Motif (USA)

• Bio-Techne (USA)

Neueste Entwicklungen auf dem globalen Markt für primäre Antikörper

- Im Februar 2023 brachte Roche den monoklonalen Kaninchen-Primärantikörper IDH1 R132H (MRQ-67) und den polyklonalen Kaninchen-Antikörper ATRX auf den Markt. Diese Antikörper wurden entwickelt, um die diagnostische Präzision für spezifische Gliommutationen zu verbessern und sind mit automatisierten Pathologieplattformen kompatibel. Die Produkteinführung spiegelt die steigende Nachfrage nach mutationsspezifischen Forschungs- und Diagnoseantikörpern wider.

- Im März 2025 gaben Abcam und Thermo Fisher Scientific eine strategische Partnerschaft zur gemeinsamen Entwicklung und Vermarktung validierter primärer Antikörper für die Immunhistochemie (IHC) und Western-Blot-Anwendungen bekannt, um den weltweiten Zugang zu leistungsstarken primären Antikörpern zu verbessern.

- Im Juni 2025 brachte Cell Signaling Technology ein neues Portfolio von über 500 phospho-spezifischen primären Antikörpern auf den Markt, die auf wichtige Signalproteine in der Onkologie- und Immunologieforschung abzielen und damit die Auswahl an Reagenzien für die Analyse von Signalwegen erweitern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.