Global Preoperative Surgical Planning Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

127.82 Billion

USD

182.46 Billion

2025

2033

USD

127.82 Billion

USD

182.46 Billion

2025

2033

| 2026 –2033 | |

| USD 127.82 Billion | |

| USD 182.46 Billion | |

| % | |

|

Marktsegmentierung des globalen Marktes für präoperative OP-Planungssoftware nach Typ (extern, intern), Anwendung (Orthopädie, Neurochirurgie, Zahnmedizin und Kieferorthopädie, Sonstige), Endnutzer (Krankenhäuser, orthopädische Kliniken, Rehabilitationszentren) – Branchentrends und Prognose bis 2033

Marktgröße für Software zur präoperativen Operationsplanung

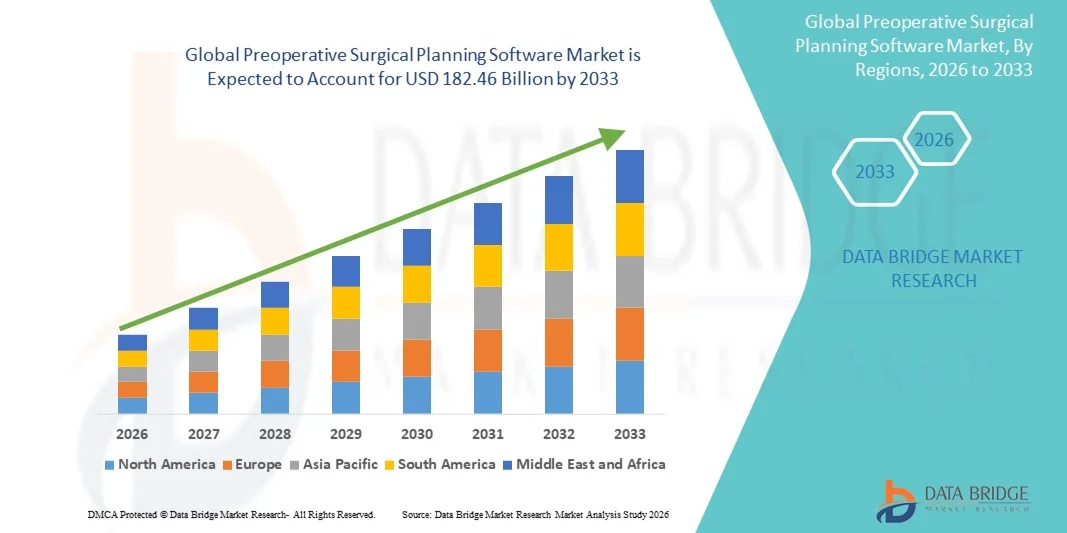

- Der globale Markt für präoperative Planungssoftware für Operationen hatte im Jahr 2025 einen Wert von 127,82 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 182,46 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,55 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung fortschrittlicher digitaler Gesundheitstechnologien in chirurgischen Arbeitsabläufen sowie durch den rasanten technologischen Fortschritt in der medizinischen Bildgebung, der 3D-Visualisierung und der KI-basierten Analytik angetrieben. Diese Fortschritte ermöglichen es Chirurgen, in einem breiten Spektrum chirurgischer Fachgebiete eine präzisere, personalisierte und effizientere präoperative Planung durchzuführen.

- Darüber hinaus etabliert die steigende Nachfrage nach minimalinvasiven Eingriffen, verbesserten Operationsergebnissen und reduzierten Operationsrisiken präoperative Planungssoftware als unverzichtbaren Bestandteil moderner Gesundheitssysteme. Die zunehmende Integration dieser Lösungen in Krankenhausinformationssysteme und Bildgebungsplattformen beschleunigt die Verbreitung präoperativer Planungssoftware und trägt somit maßgeblich zum Wachstum des Gesamtmarktes bei.

Marktanalyse für Software zur präoperativen Operationsplanung

- Software zur präoperativen Operationsplanung, die eine detaillierte Visualisierung, Simulation und Beurteilung chirurgischer Eingriffe vor der Operation ermöglicht, ist im modernen Gesundheitswesen aufgrund ihrer Rolle bei der Verbesserung der chirurgischen Genauigkeit, der Reduzierung von Operationsrisiken und der Optimierung der patientenspezifischen Behandlungsplanung in verschiedenen chirurgischen Fachgebieten zunehmend unerlässlich.

- Die steigende Nachfrage nach Software für die präoperative Operationsplanung wird primär durch die zunehmende Verbreitung minimalinvasiver und komplexer chirurgischer Eingriffe, die steigende Bedeutung moderner Bildgebungsverfahren und den wachsenden Fokus auf Präzisionsmedizin und verbesserte Patientenergebnisse angetrieben. Kontinuierliche Fortschritte in den Bereichen KI, 3D-Modellierung und virtuelle Realität beschleunigen die Markteinführung zusätzlich.

- Nordamerika dominierte 2025 den Markt für präoperative Planungssoftware mit einem Umsatzanteil von rund 37,9 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz digitaler Operationstechnologien und die starke Präsenz führender Softwareentwickler zurückzuführen. Die USA trugen maßgeblich zum regionalen Wachstum bei, bedingt durch die weitverbreitete Anwendung in der Orthopädie, Neurochirurgie und Kardiologie.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für präoperative Planungssoftware sein. Treiber dieser Entwicklung sind der Ausbau der Gesundheitsinfrastruktur, die steigende Anzahl chirurgischer Eingriffe, zunehmende Investitionen in die IT im Gesundheitswesen und die wachsende Verbreitung fortschrittlicher Planungslösungen in Ländern wie China, Indien und Japan.

- Das Segment „On-Premise“ dominierte 2025 mit einem Marktanteil von 57,6 %, vor allem aufgrund der starken Akzeptanz bei großen Krankenhäusern und spezialisierten chirurgischen Zentren, die ein hohes Maß an Datensicherheit und Systemanpassung benötigen.

Berichtsumfang und Marktsegmentierung für Software zur präoperativen Operationsplanung

|

Attribute |

Software zur präoperativen Operationsplanung: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Software zur präoperativen Operationsplanung

Zunehmende Nutzung digitaler und bildbasierter Lösungen für die chirurgische Planung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für präoperative Planungssoftware ist die zunehmende Nutzung digitaler, bildbasierter Planungstools. Diese dienen der Steigerung der chirurgischen Präzision, der Reduzierung intraoperativer Risiken und der Verbesserung der Patientenergebnisse. Chirurgen nutzen vermehrt Softwareplattformen, um die Anatomie zu visualisieren, Eingriffe zu simulieren und chirurgische Vorgehensweisen vor Operationen zu planen.

- So erweiterte Materialise beispielsweise im Jahr 2024 die klinischen Funktionen seiner Mimics Innovation Suite, um die fortschrittliche 3D-Operationsplanung für orthopädische und kranio-maxillofaziale Eingriffe zu unterstützen und damit der steigenden Nachfrage nach präzisionsgestützten präoperativen Planungswerkzeugen Rechnung zu tragen.

- Die zunehmende Integration von 3D-Bildgebungs-, CT- und MRT-Daten in Planungssoftware ermöglicht eine individuellere und verfahrensspezifischere Operationsvorbereitung.

- Krankenhäuser und chirurgische Zentren legen zunehmend Wert auf effiziente Arbeitsabläufe und vorhersagbare Ergebnisse und fördern so die Einführung präoperativer Planungslösungen in verschiedenen chirurgischen Fachbereichen.

- Der Trend hin zu minimalinvasiven und komplexen chirurgischen Eingriffen unterstreicht die Notwendigkeit präziser präoperativer Visualisierungs- und Simulationsinstrumente.

- Insgesamt führt die zunehmende Nutzung digitaler Operationsplanung zu einer Umgestaltung der klinischen Arbeitsabläufe und setzt neue Maßstäbe für Präzision und Sicherheit in der chirurgischen Versorgung.

Marktdynamik der Software für die präoperative Operationsplanung

Treiber

Steigende Nachfrage nach chirurgischer Präzision und verbesserten Patientenergebnissen

- Die zunehmende Anzahl komplexer chirurgischer Eingriffe, verbunden mit dem starken Fokus auf die Reduzierung von Operationsfehlern und die Verbesserung der Patientenergebnisse, treibt den Markt für präoperative Planungssoftware maßgeblich an. Diese Lösungen unterstützen Chirurgen dabei, Herausforderungen vorherzusehen und Operationsstrategien zu optimieren, bevor sie den Operationssaal betreten.

- Beispielsweise führten im Jahr 2023 mehrere große Krankenhäuser in Europa präoperative Planungssoftware für Gelenkersatzoperationen ein und berichteten von einer verbesserten Genauigkeit bei der Implantatpositionierung und verkürzten Operationszeiten.

- Die zunehmende Verbreitung wertorientierter Gesundheitsmodelle ermutigt Leistungserbringer, in Technologien zu investieren, die Komplikationen reduzieren, Krankenhausaufenthalte verkürzen und die Gesamtbehandlungskosten senken.

- Die wachsende Zahl älterer Menschen und die zunehmende Verbreitung orthopädischer, kardiovaskulärer und neurologischer Erkrankungen erhöhen den Bedarf an fortschrittlichen Instrumenten zur Operationsplanung.

- Darüber hinaus fördert die verstärkte Investition von Krankenhäusern und Gesundheitssystemen in die digitale Gesundheitsinfrastruktur die weitverbreitete Einführung von Software zur präoperativen Operationsplanung.

Zurückhaltung/Herausforderung

Hohe Implementierungskosten und Herausforderungen bei der Workflow-Integration

- Trotz ihrer Vorteile stellen die hohen Implementierungskosten und die komplexe Integration von Software zur präoperativen Operationsplanung weiterhin eine zentrale Herausforderung dar, insbesondere für kleine und mittelgroße Krankenhäuser. Diese Systeme erfordern häufig eine fortschrittliche Bildgebungsinfrastruktur, Schulungen und Kompatibilität mit den bestehenden IT-Systemen des Krankenhauses.

- Beispielsweise berichteten mehrere Krankenhäuser in Schwellenländern von Verzögerungen bei der Einführung von OP-Planungssoftware aufgrund von Budgetbeschränkungen und fehlendem Fachpersonal.

- Die Integration in bestehende Radiologiesysteme, elektronische Patientenakten (EHRs) und chirurgische Arbeitsabläufe kann zeitaufwändig und ressourcenintensiv sein.

- Der Widerstand gegen Veränderungen seitens des Klinikpersonals und die mit fortschrittlichen Planungsinstrumenten verbundene Lernkurve können die Akzeptanzraten ebenfalls verlangsamen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Lösungen, skalierbare Bereitstellungsmodelle und umfassende Schulungsprogramme wird für ein nachhaltiges Wachstum des Marktes für präoperative Planungssoftware unerlässlich sein.

Marktübersicht für Software zur präoperativen Operationsplanung

Der Markt ist segmentiert nach Art, Anwendung und Endnutzer.

- Nach Typ

Basierend auf dem Softwaretyp ist der Markt für präoperative Planungssoftware in On-Premise- und On-Premise-Lösungen unterteilt. Das On-Premise-Segment dominierte 2025 mit einem Marktanteil von 57,6 %, vor allem aufgrund der starken Verbreitung in großen Krankenhäusern und spezialisierten Operationszentren, die hohe Anforderungen an Datensicherheit und Systemanpassung stellen. On-Premise-Software ermöglicht es Gesundheitseinrichtungen, sensible Patientendaten aus Bildgebung und Operationstechnik in ihrer internen IT-Infrastruktur zu speichern und so die Einhaltung strenger Datenschutzbestimmungen zu gewährleisten. Viele Krankenhäuser bevorzugen On-Premise-Lösungen aufgrund der nahtlosen Integration in bestehende PACS-, KIS- und EMR-Systeme. Darüber hinaus bieten On-Premise-Lösungen mehr Kontrolle über Software-Upgrades, Anpassungen und Leistungsoptimierung für komplexe Operationsabläufe. Chirurgen profitieren von stabiler Systemleistung und Echtzeitzugriff auf hochauflösende Bilder und 3D-Modelle. Die Dominanz dieses Segments wird zusätzlich durch langfristige Verträge und höhere Vorabinvestitionen großer Gesundheitsdienstleister gestützt.

Für das Segment der externen Lösungen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Nutzung cloudbasierter und webbasierter Plattformen für die chirurgische Planung. Externe Lösungen bieten Flexibilität, geringere Vorlaufkosten und eine einfache Implementierung und sind daher besonders für kleine und mittelständische Krankenhäuser sowie ambulante Operationszentren attraktiv. Diese Plattformen ermöglichen es Chirurgen, ortsunabhängig auf Planungstools zuzugreifen, standortübergreifend zusammenzuarbeiten und Cloud Computing für fortschrittliche Visualisierung und Analysen zu nutzen. Die wachsende Akzeptanz von Cloud-Technologien im Gesundheitswesen sowie Verbesserungen bei Cybersicherheit und regulatorischer Konformität beschleunigen die Verbreitung dieser Lösungen. Automatische Updates, skalierbarer Speicher und KI-gestützte Planungstools tragen zusätzlich zum rasanten Wachstum in diesem Segment bei.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für präoperative Planungssoftware in Orthopädie, Neurochirurgie, Zahnmedizin und Kieferorthopädie sowie Sonstige unterteilt. Das Segment Orthopädie erzielte 2025 mit 41,8 % den größten Marktanteil, bedingt durch die hohe Anzahl orthopädischer Eingriffe wie Gelenkersatz, Traumachirurgie und Wirbelsäulenoperationen. Präoperative Planungssoftware wird in der Orthopädie umfassend eingesetzt, um präzise 3D-Modelle zu erstellen, die Implantatpositionierung zu simulieren und die Operationsergebnisse zu optimieren. Die zunehmende Verbreitung von Erkrankungen des Bewegungsapparates, die alternde Bevölkerung und die steigende Nachfrage nach minimalinvasiven orthopädischen Eingriffen tragen zur Marktführerschaft dieses Segments bei. Chirurgen nutzen diese Tools, um intraoperative Risiken zu reduzieren, die Implantatpassung zu verbessern und die Operationszeit zu verkürzen. Technologische Fortschritte wie KI-basierte Knochenmodellierung und patientenspezifische Instrumente fördern die Anwendung in der Orthopädie zusätzlich.

Das Segment der zahnärztlichen und kieferorthopädischen Anwendungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,1 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Verbreitung digitaler Zahnmedizin und computergestützter Behandlungsplanung. Zahnärzte nutzen vermehrt präoperative Planungssoftware für Implantatpositionierung, kieferorthopädische Behandlungen und die Planung von kieferchirurgischen Eingriffen. Der weltweite Anstieg kosmetischer Zahnbehandlungen, Zahnimplantate und kieferorthopädischer Eingriffe treibt die Nachfrage an. Cloudbasierte Planungstools ermöglichen eine präzise Visualisierung, eine verbesserte Patientenkommunikation und eine höhere Behandlungsgenauigkeit. Die Integration mit CAD/CAM-Systemen und 3D-Drucktechnologien beschleunigt das Wachstum zusätzlich. Die verstärkte Nutzung durch Zahnkliniken und spezialisierte kieferorthopädische Zentren trägt zur rasanten Expansion des Segments bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für präoperative Planungssoftware in Krankenhäuser, orthopädische Kliniken und Rehabilitationszentren unterteilt. Das Segment der Krankenhäuser hielt 2025 mit 48,9 % den größten Marktanteil, was auf die hohe Anzahl komplexer chirurgischer Eingriffe im Krankenhausumfeld zurückzuführen ist. Krankenhäuser investieren stark in fortschrittliche präoperative Planungssoftware, um multidisziplinäre OP-Teams zu unterstützen, die klinischen Ergebnisse zu verbessern und chirurgische Komplikationen zu reduzieren. Die Integration mit bildgebenden Systemen, elektronischen Patientenakten und Navigationssystemen des Krankenhauses optimiert die Arbeitsabläufe. Große Krankenhäuser und Universitätskliniken nutzen diese Lösungen auch für Ausbildungs- und Forschungszwecke. Der zunehmende Fokus auf Präzisionschirurgie und patientenspezifische Behandlungsplanung stärkt die Marktführerschaft der Krankenhäuser zusätzlich.

Für das Segment der orthopädischen Kliniken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die rasante Expansion spezialisierter orthopädischer Zentren und ambulanter Operationszentren. Diese Kliniken setzen zunehmend auf präoperative Planungssoftware, um die Genauigkeit der Eingriffe zu verbessern, die Operationszeit zu verkürzen und die Behandlungsergebnisse für die Patienten zu optimieren. Der Trend zu ambulanten und tagesklinischen orthopädischen Operationen verstärkt die Nachfrage nach effizienten und kostengünstigen Planungsinstrumenten. Cloudbasierte und Off-Premise-Lösungen sind für orthopädische Kliniken aufgrund des geringeren Infrastrukturaufwands besonders attraktiv. Die steigende Nachfrage der Patienten nach fortschrittlicher orthopädischer Versorgung und personalisierter Behandlungsplanung beschleunigt das Wachstum in diesem Segment weiterhin.

Marktanalyse für Software zur präoperativen Operationsplanung

- Nordamerika dominierte 2025 den Markt für präoperative Planungssoftware mit dem größten Umsatzanteil von rund 37,9 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz digitaler chirurgischer Technologien und die starke Präsenz führender Softwareentwickler zurückzuführen ist.

- Die Gesundheitsdienstleister in der Region schätzen präoperative Planungssoftware für Operationen sehr, da sie durch detaillierte Visualisierung und Simulation die chirurgische Genauigkeit erhöht, operative Risiken reduziert und die Patientenergebnisse verbessert.

- Diese weite Verbreitung wird zusätzlich unterstützt durch hohe Gesundheitsausgaben, die rasche Integration KI-gestützter 3D-Planungstools und die wachsende Präferenz für minimalinvasive und präzisionsgeführte chirurgische Eingriffe in Krankenhäusern und Fachkliniken.

Einblick in den US-Markt für Software zur präoperativen Operationsplanung

Der US-amerikanische Markt für präoperative Planungssoftware wird 2025 den Großteil der regionalen Nachfrage ausmachen, angetrieben durch die weitverbreitete Anwendung in der Orthopädie, Neurochirurgie und Kardiologie. Die steigende Anzahl komplexer Operationen in Verbindung mit hohen Investitionen in IT im Gesundheitswesen und digitale OP-Technologien beflügelt das Marktwachstum. Darüber hinaus stärken die Präsenz führender Softwareentwickler und die hohe Akzeptanz fortschrittlicher Bildgebungs- und chirurgischer Simulationsplattformen die Marktposition der USA zusätzlich.

Einblick in den europäischen Markt für Software zur präoperativen Operationsplanung

Der europäische Markt für präoperative Planungssoftware wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung digitaler Gesundheitslösungen und der starke Fokus auf die Verbesserung chirurgischer Ergebnisse. Die Region profitiert von etablierten Gesundheitssystemen, einer steigenden Nachfrage nach minimalinvasiven Eingriffen und dem wachsenden Einsatz präoperativer Planungsinstrumente in der Orthopädie und Allgemeinchirurgie in Krankenhäusern und Fachzentren.

Einblick in den britischen Markt für präoperative OP-Planungssoftware

Der britische Markt für präoperative Planungssoftware wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch steigende Investitionen in die Digitalisierung des Gesundheitswesens und die zunehmende Nutzung fortschrittlicher chirurgischer Technologien im Nationalen Gesundheitsdienst (NHS). Die Nachfrage nach verbesserter chirurgischer Präzision, kürzeren Operationszeiten und erhöhter Patientensicherheit treibt die Einführung präoperativer Planungslösungen in öffentlichen und privaten Gesundheitseinrichtungen voran.

Einblick in den deutschen Markt für Software zur präoperativen Operationsplanung

Der deutsche Markt für präoperative Planungssoftware wird voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die leistungsstarke Gesundheitsinfrastruktur des Landes, technologische Innovationen und der Fokus auf Präzisionsmedizin. Deutsche Krankenhäuser und chirurgische Zentren setzen zunehmend auf fortschrittliche Planungssoftware für orthopädische, spinale und kardiovaskuläre Eingriffe, die durch hochauflösende Bildgebung und die Integration mit chirurgischen Navigationssystemen unterstützt wird.

Markteinblicke für Software zur präoperativen Operationsplanung im asiatisch-pazifischen Raum

Der Markt für präoperative Planungssoftware im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, die steigende Anzahl chirurgischer Eingriffe und zunehmende Investitionen in die IT im Gesundheitswesen. Das wachsende Bewusstsein für fortschrittliche Planungslösungen und die zunehmende Nutzung digitaler Gesundheitstechnologien in Ländern wie China, Indien und Japan beschleunigen das Marktwachstum maßgeblich.

Einblick in den japanischen Markt für Software zur präoperativen Operationsplanung

Der japanische Markt für präoperative Planungssoftware gewinnt aufgrund des fortschrittlichen Medizintechnik-Ökosystems des Landes, der alternden Bevölkerung und der steigenden Nachfrage nach präzisionschirurgischen Eingriffen zunehmend an Dynamik. Japanische Gesundheitsdienstleister setzen vermehrt auf präoperative Planungssoftware, um komplexe orthopädische und neurologische Operationen zu unterstützen, Arbeitsabläufe effizienter zu gestalten und die Patientenergebnisse zu verbessern.

Einblick in den chinesischen Markt für Software zur präoperativen Operationsplanung

Der chinesische Markt für präoperative Planungssoftware für Operationen wird im Jahr 2025 einen bedeutenden Umsatzanteil im asiatisch-pazifischen Raum ausmachen. Treiber dieser Entwicklung sind der rasche Ausbau der Krankenhausinfrastruktur, steigende Operationszahlen und wachsende Investitionen in digitale Gesundheitslösungen. Die Nutzung fortschrittlicher Planungssoftware nimmt in öffentlichen und privaten Krankenhäusern zu, unterstützt durch staatliche Initiativen zur Modernisierung der Gesundheitsversorgung und Verbesserung der chirurgischen Präzision.

Marktanteil von Software zur präoperativen Operationsplanung

Die Branche für präoperative Planungssoftware wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Stryker (USA)

• Siemens Healthineers (Deutschland)

• Philips Healthcare (Niederlande)

• GE Healthcare (USA)

• Brainlab AG (Deutschland)

• Surgical Theater, Inc. (USA)

• Zimmer Biomet Holdings, Inc. (USA)

• 3D Systems, Inc. (USA)

• Medtronic plc (Irland)

• Planmeca Group (Finnland)

• Anatomage, Inc. (USA)

• Canon Medical Systems Corporation (Japan)

• Corin Group (Großbritannien)

Neueste Entwicklungen auf dem globalen Markt für präoperative Operationsplanungssoftware

- Im Oktober 2021 führte Intellijoint Surgical die präoperative Planungssoftware Intellijoint VIEW für die Hüfttotalendoprothetik ein. Sie ermöglicht Chirurgen die Planung der funktionellen Pfannenpositionierung unter Berücksichtigung des Verhältnisses von Hüfte und Wirbelsäule sowie der Implantatplanung. Die Software ist nahtlos in das Navigationssystem Intellijoint HIP integriert und erlaubt es Chirurgen, intraoperativ auf patientenspezifische anatomische Daten zuzugreifen und Operationspläne zu verfeinern. Dies verbessert die Genauigkeit und die Ergebnisse bei Hüftgelenkersatzoperationen. Diese Produkteinführung markierte den Beginn einer neuen Welle spezialisierter Planungssoftware für komplexe orthopädische Eingriffe.

- Im November 2021 erhielt PrecisionOS die FDA-510(k)-Zulassung für sein präoperatives Planungstool InVisionOS, eine Virtual-Reality-basierte (VR) Plattform zur chirurgischen Planung, die CT-Scans von Patienten in interaktive 3D-Rekonstruktionen umwandelt. Chirurgen können mithilfe von VR-Headsets wie der Oculus Quest 2 anatomische Strukturen beobachten, präparieren und manipulieren. Dies ermöglicht eine immersive Planung und Simulation und verbessert das räumliche Verständnis vor dem eigentlichen Eingriff. Die Zulassung war eine der ersten für VR-gestützte präoperative Planung auf dem US-Markt.

- Im Juli 2022 brachte Exactech die Equinoxe Shoulder Planning App v2.1 in den USA auf den Markt und optimierte damit die präoperative Planung von Schulterarthroplastiken. Die Software bietet Orthopäden mehr Flexibilität bei der Auswahl optimaler Implantatgrößen und -positionen basierend auf der individuellen Patientenanatomie. Fortschrittliche Werkzeuge visualisieren die Geometrie von Schulterblatt und Oberarmknochen. Diese Version unterstreicht den Branchentrend spezialisierter Modul-Upgrades zur Verbesserung der Eingriffsgenauigkeit und der Operationsergebnisse.

- Im Januar 2023 gab Realize Medical bekannt, dass seine Virtual-Reality-Software Elucis für die chirurgische Planung die FDA-510(k)-Zulassung erhalten hat. Damit können Chirurgen patientenspezifische 3D-Anatomiemodelle erstellen und visualisieren, die auf MRT- und CT-Scans basieren und in einer VR-Umgebung dargestellt werden. Diese Zulassung fördert die breitere klinische Anwendung immersiver Planungsplattformen, die die präoperative Analyse und das Training des Operationsteams erleichtern.

- Im April 2024 ging Siemens Healthineers eine Partnerschaft mit NVIDIA ein, um GPU-beschleunigte Algorithmen für die Operationsplanung zu entwickeln. Diese ermöglichen 3D-Rendering in Echtzeit und KI-gestützte chirurgische Simulationen für komplexe kardiovaskuläre und orthopädische Eingriffe. Die Zusammenarbeit stellt einen bedeutenden technologischen Fortschritt dar, der darauf abzielt, die Planungszeiten zu verkürzen und die Modellgenauigkeit für Chirurgen aller Fachrichtungen zu verbessern.

- Im Juni 2024 brachte Medtronic sein chirurgisches Navigationssystem StealthStation S8 mit integrierter präoperativer Planungssoftware auf den Markt. Es bietet verbesserte Visualisierungsfunktionen und chirurgische Echtzeitführung für Wirbelsäulen- und Schädeloperationen. Diese integrierte Lösung erweiterte das digitale chirurgische Angebot von Medtronic und richtet sich an Neurochirurgen und Orthopäden, die optimierte Planungs- und Navigationsabläufe wünschen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.