Global Polyoxin Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.57 Billion

USD

2.12 Billion

2025

2033

USD

1.57 Billion

USD

2.12 Billion

2025

2033

| 2026 –2033 | |

| USD 1.57 Billion | |

| USD 2.12 Billion | |

| % | |

|

Globale Marktsegmentierung für Polyoxine nach Produkttyp (Polyoxin B und Polyoxin D), Kulturart (Polyoxin B und Polyoxin D nach Kulturart) und Formulierung (Netzpulver (WP), Emulsionskonzentrat (EC) und Stäubepulver (DP)) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Polyoxinmarkt und wie hoch ist seine Wachstumsrate?

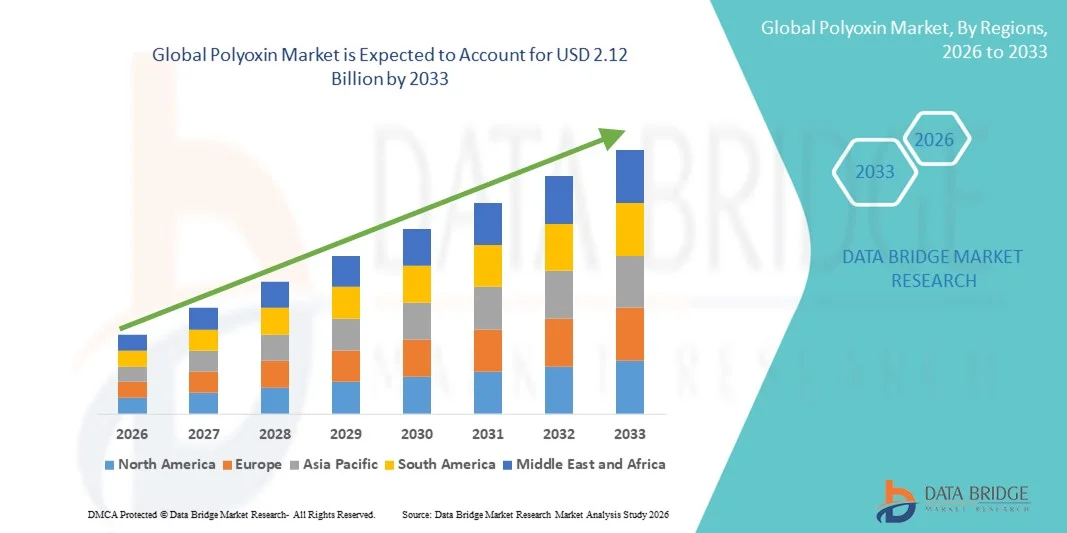

- Der globale Polyoxinmarkt hatte im Jahr 2025 einen Wert von 1,57 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,12 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,80 % im Prognosezeitraum entspricht.

- Das wachsende Bewusstsein für die Vorteile von Polyoxinen, wie beispielsweise die geringe Toxizität, wird sich als Hauptfaktor für das Wachstum des Polyoxinmarktes erweisen.

- Auch die zunehmenden Umweltbedenken hinsichtlich des Bodenschutzes und der Steigerung der Ernteerträge, insbesondere in Entwicklungsländern, sind weitere Faktoren, die das Wachstum des Polyoxinmarktes fördern.

Was sind die wichtigsten Erkenntnisse zum Polyoxin-Markt?

- Steigende Ausgaben für Forschung und Entwicklung im Hinblick auf neue Produkteinführungen, zunehmende Bedenken hinsichtlich der Lebensmittelsicherheit und steigende verfügbare Einkommen werden dem Polyoxinmarkt weitere lukrative Wachstumschancen eröffnen.

- Das Wachstum und die Expansion der Agrochemikalienindustrie in den Entwicklungsländern, die zunehmende Globalisierung und wachsende staatliche Initiativen zur Förderung der Industrialisierung werden ebenfalls den Weg für das Wachstum des Polyoxinmarktes ebnen.

- Nordamerika dominierte den Polyoxin-Markt mit einem Umsatzanteil von 42,26 % im Jahr 2025. Treiber dieses Wachstums waren die zunehmende Verwendung von Agrochemikalien, fortschrittliche Pflanzenschutzprogramme und umfangreiche Investitionen in Forschung und Entwicklung in den USA und Kanada. Die steigende Nachfrage nach Biofungiziden, hocheffizienten Formulierungen und nachhaltigen Anbaumethoden fördert weiterhin den Einsatz von Polyoxin im Reis-, Gemüse- und Gartenbau.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,19 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Anwendung moderner Pflanzenschutztechniken, staatliche Anreize für eine nachhaltige Landwirtschaft sowie das rasante Wachstum des Reis-, Gemüse- und Obstanbaus in China, Indien, Japan, Südkorea und Südostasien.

- Das Segment Polyoxin B dominierte den Markt mit einem Anteil von 52,3 % im Jahr 2025. Dies ist auf seine breite antifungale Wirkung, seine hohe Wirksamkeit gegen wichtige Pflanzenkrankheiten wie Reisbrand und Gurkenmehltau sowie seine weite Verbreitung in konventionellen und ökologischen Anbaumethoden zurückzuführen.

Berichtsumfang und Marktsegmentierung für Polyoxine

|

Attribute |

Polyoxin – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Polyoxin-Markt?

Zunehmender Trend hin zu hocheffizienten, nachhaltigen und zielgerichteten Polyoxinen

- Der Polyoxinmarkt verzeichnet eine starke Akzeptanz innovativer, umweltfreundlicher und hochwirksamer Formulierungen, die den Pflanzenschutz verbessern, chemische Rückstände minimieren und nachhaltige landwirtschaftliche Praktiken gewährleisten sollen.

- Hersteller bringen mehrkomponentige, hochreine und in die biologische Schädlingsbekämpfung integrierte Polyoxin-Produkte auf den Markt, die eine verbesserte Stabilität, ein breites Wirkungsspektrum und Kompatibilität mit modernen integrierten Schädlingsbekämpfungssystemen (IPM) bieten.

- Die steigende Nachfrage nach kostengünstigen, skalierbaren und feldeinsatzfähigen Polyoxin-Lösungen treibt deren Anwendung in großen landwirtschaftlichen Betrieben, Gewächshausanlagen und Projekten des ökologischen Anbaus voran.

- Beispielsweise haben Unternehmen wie UPL, BASF SE, Bayer AG, Syngenta und FMC Corporation ihre Polyoxin-Portfolios mit höherer Wirksamkeit, längerer Haltbarkeit und innovativen Formulierungen aufgewertet, um verbesserte Ernteerträge und eine geringere Umweltbelastung zu unterstützen.

- Der steigende Bedarf an Präzisionslandwirtschaft, nachhaltiger Krankheitsbekämpfung und reduzierter Abhängigkeit von Chemikalien beschleunigt den Wandel hin zu biobasierten und hybriden Polyoxin-Lösungen.

- Da Pflanzenschutzstrategien immer komplexer werden und der regulatorische Druck zunimmt, bleiben Polyoxine für ein effektives Management von Pilzkrankheiten und nachhaltige Anbaumethoden unerlässlich.

Was sind die wichtigsten Triebkräfte des Polyoxin-Marktes?

- Die steigende Nachfrage nach effizienten, selektiven und umweltfreundlichen Fungiziden zur Unterstützung des Krankheitsmanagements bei Nutzpflanzen wie Obst, Gemüse und Getreide treibt die Einführung von Polyoxinen voran.

- Beispielsweise brachten führende Unternehmen wie UPL, BASF SE und Bayer AG im Jahr 2025 fortschrittliche Polyoxin-Formulierungen mit verbesserter Löslichkeit, breiterer Verträglichkeit mit verschiedenen Kulturpflanzen und erhöhter fungizider Aktivität auf den Markt.

- Die zunehmende Anwendung von integriertem Pflanzenschutz (IPM), ökologischem Landbau und Präzisionslandwirtschaft steigert die Nachfrage nach Polyoxinen in den USA, Europa und im asiatisch-pazifischen Raum.

- Fortschritte bei Formulierungstechnologien, Mechanismen zur kontrollierten Wirkstofffreisetzung und vor Ort anwendbaren Verabreichungssystemen haben Wirksamkeit, Sicherheit und Anwenderfreundlichkeit verbessert.

- Der zunehmende regulatorische Fokus auf die Reduzierung chemischer Rückstände und die Förderung einer nachhaltigen Landwirtschaft schafft eine Nachfrage nach hochgradig zielgerichteten und biologisch abbaubaren Polyoxin-Produkten.

- Gestützt auf stetige Investitionen in landwirtschaftliche Forschung und Entwicklung, Innovationen im Pflanzenschutz und Programme für nachhaltige Landwirtschaft wird für den Polyoxinmarkt ein starkes langfristiges Wachstum erwartet.

Welcher Faktor beeinträchtigt das Wachstum des Polyoxin-Marktes?

- Die hohen Kosten von hochwertigen, biobasierten und mehrkomponentigen Polyoxinen schränken deren Akzeptanz bei Kleinbauern und in Schwellenländern ein.

- Beispielsweise führten Schwankungen bei den Rohstoffpreisen, den Produktionsvorlaufzeiten und Engpässen in den globalen Lieferketten im Zeitraum 2024–2025 zu erhöhten Produktionskosten für mehrere Polyoxin-Hersteller.

- Die Komplexität bei der Entwicklung stabiler, praxistauglicher und umweltverträglicher Polyoxin-Formulierungen erhöht den Bedarf an spezialisiertem Fachwissen, Tests und der Einhaltung gesetzlicher Vorschriften.

- Das begrenzte Wissen über die Wirksamkeit von Polyoxin, seine Anwendungsmethoden und die Vorteile der gezielten Krankheitsbehandlung in bestimmten Schwellenländern verlangsamt die Akzeptanz.

- Der Wettbewerb durch konventionelle Fungizide, alternative Biopestizide und multimodale chemische Formulierungen erzeugt Preisdruck und verringert die Differenzierung.

- Um diesen Herausforderungen zu begegnen, konzentrieren sich die Unternehmen auf kostenoptimierte, hochwirksame Formulierungen, Schulungsprogramme für Landwirte, digitale Unterstützung bei der Pflanzenüberwachung und gesetzeskonforme Innovationen, um die weltweite Akzeptanz von Polyoxinen zu steigern.

Wie ist der Polyoxin-Markt segmentiert?

Der Markt ist segmentiert nach Produkttyp, Kulturart und Rezeptur .

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Polyoxinmarkt in Polyoxin B und Polyoxin D unterteilt. Polyoxin B dominierte den Markt im Jahr 2025 mit einem Anteil von 52,3 %. Dies ist auf seine breite fungizide Wirkung, seine hohe Wirksamkeit gegen wichtige Pflanzenkrankheiten wie Reisbrand und Gurkenmehltau sowie seine weite Verbreitung im konventionellen und ökologischen Landbau zurückzuführen. Polyoxin B wird aufgrund seiner bewährten Zuverlässigkeit, der einfachen Anwendung und der Kompatibilität mit integrierten Pflanzenschutzprogrammen (IPM) von Großbetrieben und Gewächshausanlagen bevorzugt.

Das Segment Polyoxin D wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die steigende Nachfrage nach gezielter Krankheitsbekämpfung, die Entwicklung verbesserter Formulierungen mit erhöhter Stabilität sowie der zunehmende Anbau hochwertiger Nutzpflanzen, die eine präzise Pilzbekämpfung erfordern. Laufende Forschungs- und Entwicklungsarbeiten, Aufklärungsprogramme für Landwirte und die regulatorische Unterstützung biobasierter Fungizide dürften die weltweite Verbreitung von Polyoxin D beschleunigen.

- Nach Pflanzenart

Basierend auf der Kulturart ist der Polyoxinmarkt in Polyoxin B und Polyoxin D unterteilt. Das Segment Polyoxin B dominierte den Markt im Jahr 2025 mit einem Anteil von 49,6 %, vor allem aufgrund seiner weitverbreiteten Anwendung bei Grundnahrungsmitteln wie Reis, Weizen und Gemüse, die besonders anfällig für Pilzbefall sind. Landwirte und Agrarunternehmen vertrauen auf Polyoxin B aufgrund seiner nachgewiesenen Wirksamkeit, seines Sicherheitsprofils und seiner Kosteneffizienz bei großflächigen Anwendungen.

Das Segment Polyoxin D nach Kulturart wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung ist der zunehmende Anbau von hochwertigen Obst-, Gemüse- und Gartenbaukulturen, die eine präzise Pilzbekämpfung und minimale Rückstände erfordern. Verbesserte Formulierungen, die Kompatibilität mit ökologischen und integrierten Pflanzenschutzsystemen sowie das wachsende Bewusstsein für nachhaltige Krankheitsmanagementpraktiken fördern die weltweite Anwendung von kulturspezifischen Polyoxin-D-Anwendungen.

- Durch Formulierung

Basierend auf der Darreichungsform ist der Polyoxinmarkt in Netzpulver (WP), Emulsionskonzentrat (EC) und Stäubepulver (DP) unterteilt. Das Segment der Netzpulver (WP) dominierte den Markt mit einem Anteil von 46,8 % im Jahr 2025. Gründe hierfür waren die einfache Handhabung, die gute Wasserdispergierbarkeit, die breite Wirksamkeit und die Eignung für großflächige landwirtschaftliche Sprühsysteme. Netzpulver sind aufgrund ihrer Stabilität, ihres günstigen Preises und ihrer Kompatibilität mit den meisten Sprühgeräten weiterhin bei Landwirten und Agrochemikalienhändlern sehr beliebt.

Das Segment der emulgierbaren Konzentrate (EC) wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach konzentrierten, hochlöslichen Formulierungen, die sich für hochwertige Kulturen und den Einsatz in Gewächshäusern eignen. Innovationen in der Formulierungstechnologie, verbesserte Löslichkeit und reduzierte Anwendungshäufigkeit steigern die Effizienz und fördern die Akzeptanz in Schwellen- und Industrieländern.

Welche Region hält den größten Anteil am Polyoxinmarkt?

- Nordamerika dominierte den Polyoxin-Markt mit einem Umsatzanteil von 42,26 % im Jahr 2025. Treiber dieses Wachstums waren die zunehmende Verwendung von Agrochemikalien, fortschrittliche Pflanzenschutzprogramme und umfangreiche Investitionen in Forschung und Entwicklung in den USA und Kanada. Die steigende Nachfrage nach Biofungiziden, hocheffizienten Formulierungen und nachhaltigen Anbaumethoden fördert weiterhin den Einsatz von Polyoxin im Reis-, Gemüse- und Gartenbau.

- Führende Unternehmen in Nordamerika bringen fortschrittliche Polyoxin-Formulierungen auf den Markt, darunter hochstabile Pulver, emulgierbare Konzentrate und Netzmittelpulver, und stärken damit den technologischen Vorsprung der Region. Kontinuierliche Investitionen in nachhaltige Landwirtschaft, digitale Pflanzenüberwachung und Präzisionslandwirtschaft unterstützen die langfristige Marktexpansion.

- Hohes Bewusstsein bei den Landwirten, starke Vertriebsnetze und staatlich geförderte Agrarinnovationsprogramme stärken die regionale Marktführerschaft zusätzlich.

Einblicke in den US-Polyoxinmarkt

Die USA sind der größte Absatzmarkt in Nordamerika, was auf die zunehmende Verbreitung integrierter Schädlingsbekämpfungsmethoden (IPM), ökologischen Landbaus und den Anbau hochwertiger Nutzpflanzen zurückzuführen ist. Die steigende Nachfrage nach Polyoxin B und D in Reis, Gemüse und Gewächshauskulturen treibt das Marktwachstum an. Zunehmende Investitionen führender Agrochemieunternehmen in die Optimierung von Formulierungen, Feldversuche und Schulungen für Landwirte beschleunigen die Polyoxin-Einführung im ganzen Land zusätzlich.

Einblicke in den kanadischen Polyoxin-Markt

Kanada trägt maßgeblich zum regionalen Wachstum bei, angetrieben durch die starke Nachfrage nach Getreide, Kartoffeln und Gartenbaukulturen. Landwirte setzen zunehmend auf Polyoxin zur wirksamen Bekämpfung von Pilzkrankheiten und zur Ertragssteigerung. Staatlich geförderte Programme für nachhaltigen Pflanzenschutz, qualifizierte Agronomen und ein wachsendes Bewusstsein für Biofungizide stärken die Marktpräsenz im ganzen Land.

Polyoxinmarkt im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,19 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die zunehmende Anwendung moderner Pflanzenschutztechniken, staatliche Förderprogramme für nachhaltige Landwirtschaft sowie das rasante Wachstum des Reis-, Gemüse- und Obstanbaus in China, Indien, Japan, Südkorea und Südostasien. Steigende Investitionen in die Produktion von Polyoxin B und D, fortschrittliche Formulierungen und Präzisionslandwirtschaftslösungen beschleunigen die Einführung dieser Verfahren sowohl in kleinbäuerlichen als auch in kommerziellen Betrieben.

Einblick in den chinesischen Polyoxinmarkt

China ist aufgrund seiner massiven Agrarproduktion, der starken staatlichen Förderung von Pflanzenschutzprogrammen und der steigenden Nachfrage nach ertragreichen, krankheitsresistenten Nutzpflanzen der größte Lieferant im asiatisch-pazifischen Raum. Der Ausbau der Polyoxin-Produktionsanlagen, wettbewerbsfähige Preise und umfassende Aufklärungskampagnen für Landwirte fördern die Akzeptanz auf dem Inlands- und Exportmarkt zusätzlich.

Einblick in den japanischen Polyoxinmarkt

Japan verzeichnet ein stetiges Wachstum, das durch eine fortschrittliche Agrarinfrastruktur, den Anbau in Gewächshäusern und den Fokus auf höchste Erntequalität gestützt wird. Der zunehmende Einsatz von Polyoxin-Präparaten für Obst, Gemüse und Zierpflanzen fördert die Marktakzeptanz. Die Nachfrage nach rückstandsarmen, umweltfreundlichen Fungiziden stärkt das langfristige Marktwachstum.

Einblick in den Polyoxin-Markt in Indien

Indien entwickelt sich zu einem wichtigen Wachstumszentrum, angetrieben durch die steigende Reis-, Gemüse- und Gartenbauproduktion, das wachsende Bewusstsein für Biofungizide und staatliche Initiativen zur Förderung eines nachhaltigen Pflanzenschutzes. Der Einsatz von Polyoxinen nimmt in kommerziellen landwirtschaftlichen Betrieben und Gewächshausanlagen aufgrund des verbesserten Ertragsschutzes und des effektiven Resistenzmanagements rasant zu.

Einblick in den südkoreanischen Polyoxinmarkt

Südkorea leistet aufgrund des Anbaus von hochwertigem Gemüse, Reis und Obst einen bedeutenden Beitrag. Die rasche Einführung moderner Agrartechniken, Gewächshäuser und Präzisionslandwirtschaft trägt zur steigenden Nachfrage nach Polyoxin bei. Starke Forschungs- und Entwicklungsaktivitäten, fortschrittliche Produktionskapazitäten und ein wachsendes Bewusstsein für biobasierte Pflanzenschutzlösungen stärken das nachhaltige Marktwachstum.

Welche sind die führenden Unternehmen auf dem Polyoxin-Markt?

Die Polyoxinindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Jiangsu Fengyuan Bioengineering Co., Ltd. (China)

- Beijing Green Crop Science and Technology Co., Ltd. (China)

- Kaken Pharmaceutical Co., Ltd. (Japan)

- Nufarm Canada (Kanada)

- Arysta LifeScience Corporation (USA)

- Certis (USA)

- OHP, Inc. (USA)

- Cleary Chemical Corp. (USA)

- DAYANG CHEM (HANGZHOU) CO., LTD. (China)

- Shanxi Lvhai Agrochemicals (China)

- MITSUI & CO., LTD. (Japan)

- UPL (Indien)

- BASF SE (Deutschland)

- Bayer AG (Deutschland)

- Syngenta Crop Protection AG (Schweiz)

- FMC Corporation (USA)

- DuPont (USA)

- Dow (USA)

- LANXESS (Deutschland)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.