Global Polyethylene Terephthalate Pet Foam Market

Marktgröße in Milliarden USD

CAGR :

%

USD

434.78 Million

USD

747.03 Million

2025

2033

USD

434.78 Million

USD

747.03 Million

2025

2033

| 2026 –2033 | |

| USD 434.78 Million | |

| USD 747.03 Million | |

| % | |

|

Globale Marktsegmentierung für Polyethylenterephthalat (PET)-Schaumstoffe nach Rohmaterial (neues Polyethylenterephthalat (PET) und recyceltes Polyethylenterephthalat (PET)), Zielprodukt (PET-Schaumstoffe mit niedriger Dichte und PET-Schaumstoffe mit hoher Dichte) und Endverbrauchsbranche (Windenergie, Automobilindustrie, Luft- und Raumfahrt, Schifffahrt, Bauwesen, Verpackung und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Polyethylenterephthalat (PET)-Schaum

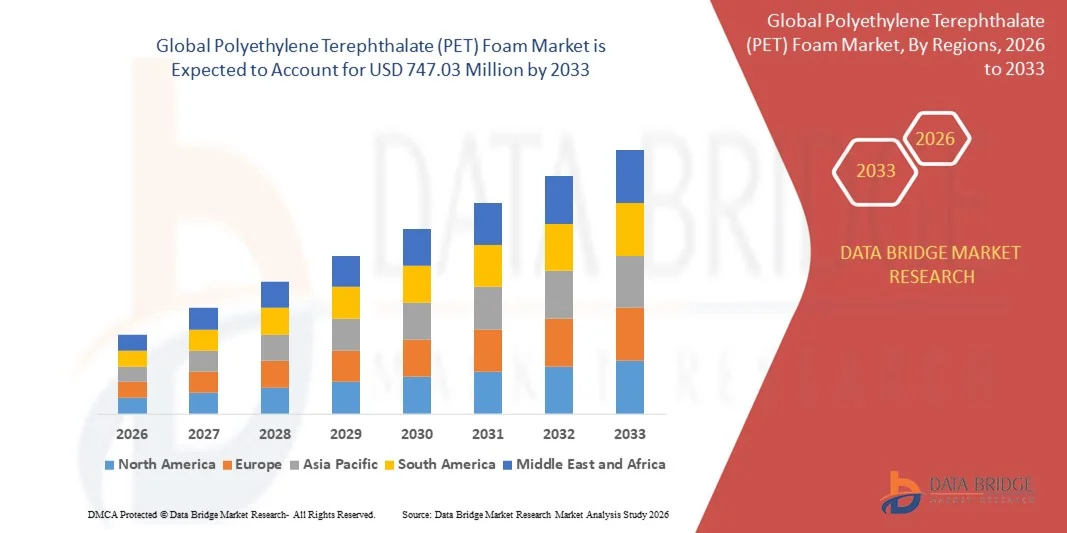

- Der globale Markt für Polyethylenterephthalat (PET)-Schaumstoff hatte im Jahr 2025 einen Wert von 434,78 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 747,03 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verwendung von leichten und leistungsstarken Kernmaterialien in den Bereichen Windenergie, Automobilindustrie, Schiffbau und Bauwesen getrieben, wo PET-Schaum ein optimales Gleichgewicht zwischen Festigkeit, Haltbarkeit und Recyclingfähigkeit bietet.

- Darüber hinaus positioniert der zunehmende Fokus auf Nachhaltigkeit, Gewichtsreduzierung und kosteneffiziente Verbundlösungen PET-Schaum als bevorzugte Alternative zu herkömmlichen Kernmaterialien, beschleunigt dessen Verbreitung in Struktur- und Dämmanwendungen und unterstützt das Gesamtwachstum des Marktes erheblich.

Marktanalyse für Polyethylenterephthalat (PET)-Schaum

- Polyethylenterephthalat (PET)-Schaum, der als Strukturkernmaterial in Sandwichverbunden verwendet wird, hat sich aufgrund seines hohen Festigkeits-Gewichts-Verhältnisses, seiner Dauerfestigkeit und Feuchtigkeitsbeständigkeit zu einem wichtigen Bestandteil moderner Windkraftanlagenflügel, Automobilstrukturen, Schiffe und Baumaterialien entwickelt.

- Die steigende Nachfrage nach Polyethylenterephthalat (PET)-Schaumstoff wird vor allem durch den raschen Ausbau von Projekten im Bereich erneuerbarer Energien, den zunehmenden Fokus auf Leichtbaumaterialien zur Kraftstoffeffizienz und Emissionsreduzierung sowie die wachsende Verwendung recycelbarer und umweltverträglicher Materialien in industriellen Anwendungen angetrieben.

- Der asiatisch-pazifische Raum dominierte den Markt für Polyethylenterephthalat (PET)-Schaumstoffe mit einem Anteil von rund 35 % im Jahr 2025, was auf den raschen Ausbau der Windenergieanlagen, das Wachstum der Automobilproduktion und die zunehmende Verwendung von leichten Verbundwerkstoffen zurückzuführen ist.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Polyethylenterephthalat (PET)-Schaum sein, bedingt durch den Ausbau der Windenergiekapazitäten, den zunehmenden Einsatz von Leichtbaumaterialien in der Automobil- und Luftfahrtindustrie sowie den starken Fokus auf recycelbare Verbundwerkstoffe.

- Das Segment des reinen Polyethylenterephthalats (PET) dominierte den Markt mit einem Marktanteil von 62,5 % im Jahr 2025. Dies ist auf seine überlegene mechanische Festigkeit, gleichbleibende Qualität und zuverlässige Leistung bei hochbelasteten Strukturbauteilen zurückzuführen. Hersteller bevorzugen reinen PET-Schaum für Anwendungen in der Windenergie, der Luft- und Raumfahrt sowie im Schiffbau, da er sich unter Belastung vorhersagbar verhält und eine hohe Langzeitbeständigkeit aufweist. Seine höhere Reinheit gewährleistet eine bessere Haftung an Harzen und Verbundwerkstoffen, was für sicherheitsrelevante Anwendungen entscheidend ist. Die Verfügbarkeit standardisierter Qualitäten trägt zusätzlich zu seiner dominanten Stellung in großtechnischen Industrieprojekten bei.

Berichtsumfang und Marktsegmentierung für Polyethylenterephthalat (PET)-Schaum

|

Attribute |

Polyethylenterephthalat (PET)-Schaum – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Polyethylenterephthalat (PET)-Schaum

Zunehmende Verwendung von recycelbaren und nachhaltigen PET-Schaumkernmaterialien

- Ein bedeutender Trend auf dem Markt für Polyethylenterephthalat (PET)-Schaumstoffe ist die zunehmende Verwendung recycelbarer und nachhaltiger Kernmaterialien in verbundintensiven Branchen. Treiber dieser Entwicklung sind die wachsenden Umweltauflagen und die Nachhaltigkeitsziele von Unternehmen. PET-Schaumstoffe gewinnen gegenüber traditionellen Kernmaterialien aufgrund ihrer Recyclingfähigkeit, der geringeren Umweltbelastung und ihrer Fähigkeit, die Anforderungen an die Strukturleistung in anspruchsvollen Anwendungen zu erfüllen, an Bedeutung.

- Die Gurit Holding AG hat beispielsweise ihr Portfolio an recycelbaren PET-Schaumstoffprodukten für Windenergie- und Schiffsanwendungen erweitert und unterstützt damit die Ziele der Kreislaufwirtschaft bei gleichzeitiger Beibehaltung der mechanischen Festigkeit und Haltbarkeit. Solche Initiativen stärken die Position von PET-Schaumstoff als nachhaltige Alternative in großflächigen Verbundstrukturen.

- Die Windenergiebranche integriert zunehmend PET-Schaumkerne in Turbinenschaufeln, da Hersteller nach Materialien suchen, die die Nachhaltigkeit über den gesamten Lebenszyklus hinweg unterstützen, ohne die Ermüdungsbeständigkeit zu beeinträchtigen. Dieser Trend verstärkt die Verwendung von PET-Schaum in Onshore- und Offshore-Windprojekten.

- Automobilhersteller integrieren zunehmend recycelbaren PET-Schaum in Leichtbaukomponenten, um Emissionsreduzierungen und die Recyclingfähigkeit am Ende der Produktlebensdauer zu verbessern. Dies trägt zu einer breiteren Akzeptanz von PET-Schaum im Transportwesen bei.

- Im Bauwesen ist ein zunehmender Einsatz von PET-Schaum für Dämmstoffe und Konstruktionsplatten zu beobachten, wobei Nachhaltigkeitszertifizierungen und Energieeffizienzstandards zu entscheidenden Kaufkriterien werden. Dies führt zu einer Ausweitung des PET-Schaum-Einsatzes in Projekten für nachhaltiges Bauen.

- Insgesamt stärkt der zunehmende Fokus auf Nachhaltigkeit und Recyclingfähigkeit in allen Branchen die Rolle von PET-Schaum als zukunftsfähiges Kernmaterial und unterstützt die langfristige Marktexpansion.

Marktdynamik von Polyethylenterephthalat (PET)-Schaum

Treiber

Steigende Nachfrage nach leichten und hochfesten Verbundstrukturen

- Die steigende Nachfrage nach leichten und dennoch hochfesten Verbundwerkstoffen in den Bereichen Windenergie, Automobilindustrie, Luft- und Raumfahrt sowie Schiffbau ist ein Haupttreiber für den PET-Schaumstoffmarkt. PET-Schaumstoff bietet ein optimales Verhältnis von mechanischer Festigkeit, geringem Gewicht und Langlebigkeit und eignet sich daher ideal für tragende Sandwichkonstruktionen.

- So nutzt beispielsweise Toray Industries, Inc. fortschrittliche PET-Schaumstofflösungen in Verbundwerkstoffanwendungen, bei denen Gewichtsreduzierung und strukturelle Leistungsfähigkeit entscheidend sind, insbesondere in der Luft- und Raumfahrt sowie im Transportwesen. Diese Anwendung unterstreicht die zunehmende Bedeutung von PET-Schaumstoff in leistungsorientierten Umgebungen.

- Im Automobilsektor setzen Hersteller auf PET-Schaum, um Gewichtseinsparungen zu erzielen und so Kraftstoffverbrauch und Reichweite von Elektrofahrzeugen zu verbessern. Die Kompatibilität von PET-Schaum mit Verbundwerkstoff-Herstellungsverfahren macht ihn besonders attraktiv für Struktur- und Halbstrukturbauteile.

- Die Schifffahrts- und Luftfahrtindustrie treiben die Nachfrage ebenfalls an, da PET-Schaum beständig gegen Feuchtigkeit, Materialermüdung und raue Betriebsbedingungen ist. Diese Leistungsvorteile verstärken seinen Einsatz in hochwertigen Anwendungen.

- Der anhaltende Trend hin zu leichten Verbundwerkstoffen in allen Branchen verstärkt diese Entwicklung und positioniert PET-Schaum als wichtigen Werkstoff, der die Anforderungen moderner Konstruktionstechnik erfüllt.

Zurückhaltung/Herausforderung

Hohe Verarbeitungs- und anfängliche Herstellungskosten

- Der Markt für PET-Schaumstoffe steht vor Herausforderungen im Zusammenhang mit hohen anfänglichen Verarbeitungs- und Herstellungskosten, insbesondere im Vergleich zu herkömmlichen Kernmaterialien. Anspruchsvolle Verarbeitungsprozesse und die Integration spezieller Verbundwerkstoffe erhöhen die Gesamtproduktionskosten für Hersteller und Endverbraucher.

- So hebt beispielsweise die BASF SE hervor, dass die Herstellung von Hochleistungs-PET-Schaumstoffen kontrollierte Verarbeitungsbedingungen und eine präzise Materialrezeptur erfordert, was die Investitions- und Betriebskosten erhöht. Diese Kostenfaktoren können die Anwendung in preissensiblen Bereichen einschränken.

- Die Herstellung von PET-Schaum für strukturelle Anwendungen erfordert energieintensive Prozesse und strenge Qualitätskontrollstandards, um eine gleichbleibende Dichte und mechanische Eigenschaften zu gewährleisten. Diese Anforderungen erhöhen die Produktionskomplexität und die Kostenstruktur.

- Kleine und mittlere Hersteller könnten bei der Skalierung der PET-Schaumstoffproduktion aufgrund des Bedarfs an Spezialausrüstung und Fachkräften Schwierigkeiten haben. Dies kann das Angebot einschränken und die Marktdurchdringung in aufstrebenden Regionen beeinträchtigen.

- Hohe Anfangskosten bleiben daher eine zentrale Herausforderung und zwingen die Hersteller, sich auf Prozessoptimierung, Skaleneffekte und technologische Fortschritte zu konzentrieren, um die Kostenwettbewerbsfähigkeit zu verbessern und gleichzeitig die Produktleistung aufrechtzuerhalten.

Marktübersicht für Polyethylenterephthalat (PET)-Schaum

Der Markt ist segmentiert nach Rohmaterial, Zieldichte und Endverbrauchsbranche.

- Nach Rohmaterial

Der Markt für Polyethylenterephthalat (PET)-Schaumstoffe ist nach Rohmaterial in Neuware-PET und recyceltes Polyethylenterephthalat (PET) unterteilt. Neuware-PET dominierte den Markt mit einem Umsatzanteil von 62,5 % im Jahr 2025. Dies ist auf die überlegene mechanische Festigkeit, die gleichbleibende Qualität und die zuverlässige Leistung bei hochbelasteten Strukturbauteilen zurückzuführen. Hersteller bevorzugen Neuware-PET-Schaumstoffe für Anwendungen in der Windenergie, der Luft- und Raumfahrt sowie der Schifffahrt, da sie sich unter Belastung vorhersagbar verhalten und eine hohe Langzeitbeständigkeit aufweisen. Die höhere Reinheit gewährleistet eine bessere Haftung an Harzen und Verbundwerkstoffen, was für sicherheitsrelevante Anwendungen entscheidend ist. Die Verfügbarkeit standardisierter Qualitäten trägt zusätzlich zu seiner dominanten Stellung in großtechnischen Industrieprojekten bei.

Das Segment des recycelten Polyethylenterephthalats (PET) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Unterstützt wird dies durch zunehmende Nachhaltigkeitsauflagen und Initiativen zur Kreislaufwirtschaft in der Fertigungsindustrie. Der wachsende Fokus auf die Reduzierung des CO₂-Fußabdrucks ermutigt Endverbraucher, recycelten PET-Schaumstoff einzusetzen, ohne Kompromisse bei der strukturellen Integrität einzugehen. Fortschritte bei den Recyclingtechnologien verbessern die Materialkonsistenz und machen recyceltes PET für Anwendungen in der Automobil-, Bau- und Verpackungsindustrie geeignet. Kostenvorteile gegenüber Neuware und eine starke regulatorische Unterstützung beschleunigen die Akzeptanz in Schwellen- und Industrieländern.

- Nach Ziel

Der Markt für Polyethylenterephthalat (PET)-Schaumstoffe wird anhand der angestrebten Dichte in PET-Schaumstoffe mit niedriger Dichte und PET-Schaumstoffe mit hoher Dichte unterteilt. Das Segment der PET-Schaumstoffe mit hoher Dichte erzielte 2025 den größten Umsatzanteil. Ausschlaggebend hierfür waren die hohe Druckfestigkeit, die ausgezeichnete Dauerfestigkeit und die Eignung für tragende Konstruktionen. PET-Schaumstoffe finden breite Anwendung in Windkraftanlagenflügeln, Schiffsrümpfen und Luft- und Raumfahrtkomponenten, wo strukturelle Stabilität und lange Lebensdauer entscheidend sind. Die Beständigkeit gegenüber Feuchtigkeit und Chemikalien verbessert die Leistungsfähigkeit in anspruchsvollen Betriebsumgebungen zusätzlich. Die starke Nachfrage aus den Bereichen erneuerbare Energien und Verteidigung stärkt die Marktführerschaft von PET-Schaumstoffen weiter.

Das Segment der Polyethylenterephthalat-Schäume (PET) mit niedriger Dichte wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach leichten Materialien für Fahrzeuginnenräume, Gebäudeisolierung und Verpackungen. PET-Schaum bietet Vorteile bei der Gewichtsreduzierung und gewährleistet gleichzeitig ausreichende Wärme- und Schalldämmung. Seine einfache Verarbeitung und Kosteneffizienz machen ihn attraktiv für Anwendungen mit hohem Volumen. Der zunehmende Fokus auf energieeffiziente Gebäude und Leichtbaufahrzeuge unterstützt das rasante Wachstum dieses Segments.

- Nach Endverbrauchsbranche

Basierend auf den Endverbrauchsbranchen ist der Markt für Polyethylenterephthalat (PET)-Schaum in Windenergie, Automobilindustrie, Luft- und Raumfahrt, Schifffahrt, Bauwesen, Verpackung und Sonstige unterteilt. Das Windenergiesegment dominierte den Markt im Jahr 2025, getrieben durch den weitverbreiteten Einsatz von PET-Schaum als Kernmaterial in Windkraftanlagenflügeln. PET-Schaum bietet ein hohes Festigkeits-Gewichts-Verhältnis, Ermüdungsbeständigkeit und Recyclingfähigkeit – allesamt essenzielle Eigenschaften für große und langlebige Turbinenkonstruktionen. Steigende Investitionen in Onshore- und Offshore-Windprojekte weltweit sorgen für eine anhaltend starke Nachfrage. Die Kompatibilität mit automatisierten Fertigungsprozessen fördert zudem die breite Anwendung in diesem Segment.

Der Automobilsektor wird voraussichtlich von 2026 bis 2033 am schnellsten wachsen, angetrieben durch die steigende Nachfrage nach leichten, kraftstoffsparenden und Elektrofahrzeugen. Polyethylenterephthalat (PET)-Schaumstoff gewinnt aufgrund seiner Schlagfestigkeit und thermischen Stabilität zunehmend an Bedeutung für Strukturbauteile, Innenausstattungen und Batteriegehäuse im Automobilbereich. Automobilhersteller setzen PET-Schaumstoff vermehrt ein, um Emissionsreduktionsziele zu erreichen und die Reichweite ihrer Fahrzeuge zu verbessern. Kontinuierliche Innovationen in der Schaumverarbeitung und die damit verbundene Designflexibilität beschleunigen seine Verbreitung in der Automobilindustrie.

Regionale Marktanalyse für Polyethylenterephthalat (PET)-Schaum

- Der asiatisch-pazifische Raum dominierte 2025 den Markt für Polyethylenterephthalat (PET)-Schaum mit dem größten Umsatzanteil von rund 35 %, angetrieben durch den raschen Ausbau der Windenergieanlagen, die wachsende Automobilproduktion und die zunehmende Verwendung von leichten Verbundwerkstoffen.

- Die starke Produktionsbasis der Region, die Verfügbarkeit kostengünstiger Rohstoffe und die steigenden Investitionen in erneuerbare Energien und Infrastrukturprojekte beschleunigen die Nachfrage nach PET-Schaumstoff.

- Förderliche Regierungspolitiken, der Ausbau der Produktionskapazitäten für Verbundwerkstoffe und die rasche Industrialisierung in den Entwicklungsländern steigern den Verbrauch von PET-Schaum in Struktur- und Dämmanwendungen.

Einblick in den chinesischen Markt für Polyethylenterephthalat (PET)-Schaumstoffe

China wird 2025 den größten Anteil am asiatisch-pazifischen Markt für Polyethylenterephthalat (PET)-Schaumstoffe halten. Dies ist auf Chinas führende Position in der Windkraftanlagenherstellung, seine umfangreiche Bautätigkeit und seine umfassenden Produktionskapazitäten für Verbundwerkstoffe zurückzuführen. Der starke Fokus des Landes auf den Ausbau erneuerbarer Energien und die Entwicklung von Leichtbaumaterialien für den Transportsektor treiben die anhaltende Nachfrage an. Darüber hinaus stärken gut entwickelte Lieferketten und die heimische Produktionskapazität Chinas Führungsposition.

Einblick in den indischen Markt für Polyethylenterephthalat (PET)-Schaumstoffe

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben durch den rasanten Ausbau von Windenergieprojekten, die steigende Automobilproduktion und den zunehmenden Einsatz von Leichtbaumaterialien im Bauwesen. Staatliche Initiativen zur Förderung des Ausbaus erneuerbarer Energien und der Infrastrukturentwicklung stärken die Akzeptanz von Polyethylenterephthalat (PET)-Schaum. Wachsende Investitionen in die heimische Verbundwerkstoffproduktion tragen zusätzlich zur starken Marktdynamik bei.

Einblick in den europäischen Markt für Polyethylenterephthalat (PET)-Schaumstoffe

Der europäische Markt für Polyethylenterephthalat (PET)-Schaumstoffe wächst stetig. Treiber dieses Wachstums sind strenge Nachhaltigkeitsvorschriften, die zunehmende Verwendung recycelbarer Kernmaterialien sowie die starke Nachfrage aus der Windenergie- und Automobilbranche. In der Region liegt der Fokus auf leichten, leistungsstarken und umweltverträglichen Werkstoffen für strukturelle Anwendungen. Steigende Investitionen in Offshore-Windparks und Elektrofahrzeuge fördern das langfristige Marktwachstum.

Einblick in den deutschen Markt für Polyethylenterephthalat (PET)-Schaumstoffe

Der deutsche Markt für Polyethylenterephthalat (PET)-Schaumstoffe profitiert von seiner hochentwickelten Automobilindustrie, der leistungsstarken Windenergieinfrastruktur und seiner führenden Rolle in der Verbundwerkstofftechnik. Der Fokus des Landes auf Leichtbau, Energieeffizienz und Recyclingmaterialien treibt den Einsatz von PET-Schaumstoffen voran. Starke Forschungs- und Entwicklungskapazitäten sowie die industrielle Zusammenarbeit fördern die breite Anwendung in verschiedenen Endverbraucherbranchen.

Einblick in den britischen Markt für Polyethylenterephthalat (PET)-Schaumstoffe

Der britische Markt profitiert von wachsenden Offshore-Windenergieprojekten, steigender Nachfrage nach nachhaltigen Baustoffen und zunehmender Verwendung moderner Verbundwerkstoffe. Die Fokussierung auf Ziele im Bereich erneuerbarer Energien und leichte Konstruktionsmaterialien stärkt die Nachfrage nach Polyethylenterephthalat (PET)-Schaum. Investitionen in Anwendungen im Bereich der Schifffahrt und Windenergie unterstützen weiterhin das Marktwachstum.

Markteinblicke für Polyethylenterephthalat (PET)-Schaum in Nordamerika

Nordamerika wird voraussichtlich von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum (CAGR) verzeichnen. Treiber dieser Entwicklung sind der Ausbau der Windenergiekapazitäten, der zunehmende Einsatz von Leichtbaumaterialien in der Automobil- und Luftfahrtindustrie sowie die starke Fokussierung auf recycelbare Verbundwerkstoffe. Steigende Investitionen in die Infrastruktur für erneuerbare Energien und in fortschrittliche Fertigungstechnologien sind wesentliche Wachstumstreiber.

Einblick in den US-amerikanischen Polyethylenterephthalat (PET)-Schaumstoffmarkt

Die USA werden 2025 den größten Anteil am nordamerikanischen Markt für Polyethylenterephthalat (PET)-Schaumstoffe halten. Dies ist auf den signifikanten Ausbau der Windenergie, die starke Luft- und Raumfahrt- sowie die Automobilindustrie und die hohe Nachfrage nach Strukturkernmaterialien zurückzuführen. Der Fokus auf Nachhaltigkeit, Leichtbau und die heimische Herstellung von Verbundwerkstoffen beschleunigt die Verbreitung von PET-Schaumstoffen. Die Präsenz etablierter Hersteller und fortschrittlicher Produktionskapazitäten stärkt die führende Position der USA zusätzlich.

Marktanteil von Polyethylenterephthalat (PET)-Schaum

Die Polyethylenterephthalat (PET)-Schaumstoffindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- JSP Corporation (Japan)

- Armacell International SA (Luxemburg)

- Dow Inc. (USA)

- Zotefoams Plc (UK)

- Sealed Air Corporation (USA)

- Carbon-Core Corp. (USA)

- BASF SE (Deutschland)

- INOAC Corporation (Japan)

- Wisconsin Foam Products (USA)

- Huntsman International LLC (USA)

- Palziv Ltd. (Israel)

- Trecolan GmbH (Deutschland)

- Pregis LLC (USA)

- Mitsui Chemicals America, Inc. (USA)

- Kaneka Corporation (Japan)

- Toray Industries, Inc. (Japan)

- Gurit Holding AG (Schweiz)

Neueste Entwicklungen auf dem globalen Markt für Polyethylenterephthalat (PET)-Schaumstoffe

- Im Oktober 2025 startete 3M ein gemeinsames Entwicklungsprogramm mit führenden Automobilherstellern, um fortschrittliche PET-Schaumstofflösungen zu entwickeln, die die Fahrzeugleistung und Kraftstoffeffizienz verbessern sollen. Diese Zusammenarbeit stärkt die Innovationspipeline im PET-Schaumstoffmarkt, indem sie die Einführung leichter Kernmaterialien in Fahrzeugen der nächsten Generation beschleunigt. Die Partnerschaft stärkt die Marktposition von 3M, indem sie die Materialexpertise mit den OEM-Anforderungen in Einklang bringt und gleichzeitig das Anwendungsspektrum von PET-Schaumstoff im Automobilsektor erweitert.

- Im September 2025 präsentierte SABIC ein neues Portfolio nachhaltiger PET-Schaumprodukte, die speziell auf umweltbewusste Branchen zugeschnitten sind. Diese Entwicklung trägt dem wachsenden Markttrend hin zu recycelbaren und kohlenstoffarmen Materialien Rechnung und unterstreicht die Rolle von PET-Schaum als nachhaltige Alternative zu herkömmlichen Kernmaterialien. Indem SABIC auf die Nachfrage nach Nachhaltigkeit eingeht, stärkt das Unternehmen seine Wettbewerbsposition und fördert die breitere Anwendung von PET-Schaum in den Bereichen Bauwesen, Transport und Industrie.

- Im August 2025 kündigte Toray Industries Inc. eine bedeutende Investition in eine neue Produktionsanlage für PET-Schaumstoff an, um ihre Fertigungskapazität zu erweitern. Dieser Schritt trägt der steigenden globalen Nachfrage Rechnung, insbesondere aus der Luft- und Raumfahrt, wo leichte und hochfeste Materialien unerlässlich sind. Die Erweiterung stärkt die Resilienz der Lieferkette und positioniert Toray, um einen größeren Anteil an hochwertigen PET-Schaumstoffanwendungen zu gewinnen.

- Im Juni 2025 erweiterte Armacell sein PET-Schaumstoffsortiment um Hochleistungstypen für Windenergie- und Schiffsanwendungen. Diese Entwicklung stärkt den Markt, indem sie den Bedarf an langlebigen, ermüdungsbeständigen Kernmaterialien für große Verbundstrukturen deckt. Das erweiterte Portfolio ermöglicht es Armacell, seine Präsenz in Projekten für erneuerbare Energien und in wachstumsstarken Schiffssegmenten weiter auszubauen.

- Im April 2025 erweiterte die Gurit Holding AG ihre Produktionskapazitäten für PET-Schaumstoff durch die Modernisierung der Produktionslinien, um Effizienz und Produktkonsistenz zu verbessern. Diese strategische Initiative trägt der steigenden Nachfrage aus den Bereichen Windenergie und Transport Rechnung und senkt gleichzeitig die Produktionskosten. Die Modernisierung stärkt Gurits Fähigkeit, hochwertigen PET-Schaumstoff in großem Umfang zu liefern und damit die Wettbewerbsfähigkeit in einem schnell wachsenden Markt zu erhöhen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.