Global Photopheresis Products Market

Marktgröße in Milliarden USD

CAGR :

%

USD

364.24 Million

USD

541.84 Million

2025

2033

USD

364.24 Million

USD

541.84 Million

2025

2033

| 2026 –2033 | |

| USD 364.24 Million | |

| USD 541.84 Million | |

| % | |

|

Marktsegmentierung für Photopherese-Produkte weltweit nach Produkttyp (offenes und geschlossenes System), Anwendung (Graft-versus-Host-Reaktion, kutanes T-Zell-Lymphom, Transplantatabstoßung und Autoimmunerkrankungen), Endnutzer (Krankenhäuser, Fachkliniken, ambulante Versorgung und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Photopherese-Produkte

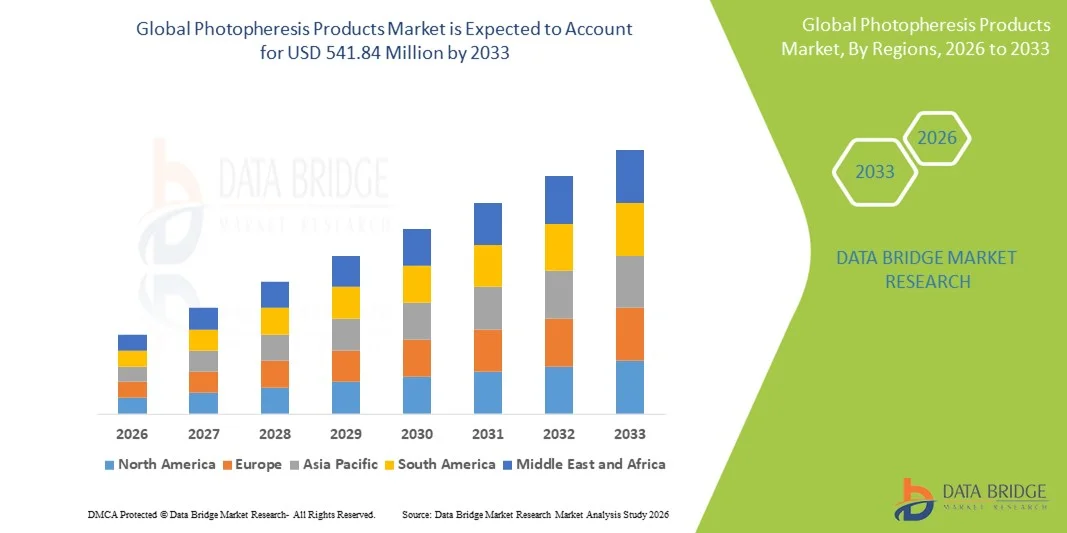

- Der globale Markt für Photopherese-Produkte hatte im Jahr 2025 einen Wert von 364,24 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 541,84 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,09 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung und die technologischen Fortschritte bei extrakorporalen Blutbehandlungsverfahren angetrieben, was zu einem vermehrten Einsatz von Photopherese-Produkten in Krankenhäusern und spezialisierten Behandlungseinrichtungen für immunvermittelte und hämatologische Erkrankungen führt.

- Darüber hinaus führt die steigende Nachfrage von Gesundheitsdienstleistern nach sicheren, wirksamen und minimalinvasiven immunmodulatorischen Therapien dazu, dass Photopherese-Produkte sich als bevorzugte Behandlungsoption für Erkrankungen wie Graft-versus-Host-Reaktion, kutanes T-Zell-Lymphom und Transplantatabstoßung etablieren. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Photopherese-Produkten und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Photopherese-Produkte

- Photopherese-Produkte, darunter Photopherese-Systeme, Einwegartikel und zugehörige Verbrauchsmaterialien für die extrakorporale Photopherese-Therapie, gewinnen aufgrund ihrer Wirksamkeit bei der Behandlung immunvermittelter und hämatologischer Erkrankungen in Krankenhäusern und spezialisierten Einrichtungen zunehmend an Bedeutung in der modernen klinischen Praxis.

- Die steigende Nachfrage nach Photopherese-Produkten wird primär durch die zunehmende Häufigkeit von Erkrankungen wie der Graft-versus-Host-Reaktion (GvHD), dem kutanen T-Zell-Lymphom (CTCL) und der Organabstoßung nach Transplantationen sowie durch die wachsende Anwendung immunmodulatorischer Therapien bedingt, die eine gezielte Behandlung mit günstigem Sicherheitsprofil ermöglichen.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 41,8 % den Markt für Photopherese-Produkte. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz von Spezialtherapien, die starke Präsenz führender Hersteller und den weitverbreiteten klinischen Einsatz der Photopherese in onkologischen und Transplantationszentren zurückzuführen, wobei die USA einen erheblichen Teil der regionalen Nachfrage ausmachten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Photophereseprodukte sein. Treiber dieses Wachstums sind das zunehmende Bewusstsein für fortschrittliche Immuntherapien, der Ausbau der Gesundheitsinfrastruktur, die steigende Prävalenz von Autoimmun- und hämatologischen Erkrankungen sowie wachsende Investitionen in spezialisierte Behandlungseinrichtungen in Schwellenländern.

- Das Segment der geschlossenen Systeme dominierte 2025 mit einem Marktanteil von 64,8 %, was auf sein überlegenes Sicherheitsprofil, das geringere Kontaminationsrisiko und den höheren Automatisierungsgrad zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Photophereseprodukte

|

Attribute |

Wichtige Markteinblicke in Photopherese-Produkte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Photopherese-Produkte

Fortschritte bei therapeutischen Apherese-Technologien und erweiterte klinische Anwendungen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Photophereseprodukte ist die Weiterentwicklung therapeutischer Apherese-Technologien und der zunehmende Einsatz der Photopherese bei der Behandlung immunvermittelter und hämatologischer Erkrankungen.

- Beispielsweise wird die extrakorporale Photopherese (ECP) zunehmend bei Erkrankungen wie der Graft-versus-Host-Reaktion (GVHD), dem kutanen T-Zell-Lymphom (CTCL) und der Organabstoßung nach Transplantationen eingesetzt, was durch wachsende klinische Evidenz und Leitlinienempfehlungen gestützt wird.

- Kontinuierliche Verbesserungen bei Photopherese-Systemen, darunter eine höhere Effizienz der Zellseparation, eine optimierte Belichtung mit ultraviolettem Licht und geschlossene Systemdesigns, verbessern die Behandlungssicherheit, die Konsistenz und die klinischen Ergebnisse.

- Die zunehmende Verfügbarkeit von Einwegsets und standardisierten Verbrauchsmaterialien fördert ebenfalls eine breitere Akzeptanz, indem sie das Risiko von Kreuzkontaminationen verringert und die Arbeitsabläufe in Krankenhäusern und Fachkliniken vereinfacht.

- Zudem stärkt der zunehmende Fokus auf personalisierte und immunmodulatorische Therapien die Rolle der Photopherese als gezielte Behandlungsoption mit weniger systemischen Nebenwirkungen im Vergleich zu herkömmlichen immunsuppressiven Therapien.

- Dieser Trend hin zu sichereren, effizienteren und klinisch validierten Photopherese-Lösungen verändert die Behandlungsansätze für komplexe Immunerkrankungen und unterstützt das langfristige Marktwachstum weltweit.

Marktdynamik von Photopherese-Produkten

Treiber

Zunehmende Häufigkeit von Immunerkrankungen und Transplantationsverfahren

- Die zunehmende Häufigkeit immunvermittelter Erkrankungen und die weltweit steigende Anzahl von Organ- und Stammzelltransplantationen sind wichtige Treiber für den Markt für Photopherese-Produkte.

- Beispielsweise führt die Zunahme von Fällen von Graft-versus-Host-Reaktionen nach hämatopoetischer Stammzelltransplantation zu einer steigenden Nachfrage nach Photopherese als wirksamer Zweitlinien- oder Zusatztherapie.

- Die Photopherese gewinnt aufgrund ihres immunmodulatorischen Mechanismus zunehmend an klinischer Akzeptanz, da sie dazu beiträgt, das Fortschreiten der Krankheit zu kontrollieren und gleichzeitig die Risiken einer langfristigen Immunsuppression zu minimieren.

- Darüber hinaus führt der Ausbau von Transplantationsprogrammen, insbesondere in Nordamerika, Europa und Teilen des asiatisch-pazifischen Raums, zu einer verstärkten Nutzung von Photopherese-Systemen und Einwegsets.

- Das wachsende Bewusstsein von Ärzten für die langfristigen Vorteile der Photopherese bei der Behandlung chronischer Immunerkrankungen fördert deren Anwendung in Krankenhäusern und spezialisierten Behandlungszentren zusätzlich.

- Zusammengenommen treiben diese Faktoren die anhaltende Nachfrage nach Photopherese-Produkten sowohl in etablierten als auch in aufstrebenden Gesundheitsmärkten an.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und begrenzte Verfügbarkeit spezialisierter Infrastruktur

- Die hohen Kosten für Photopherese-Systeme, Verbrauchsmaterialien und Behandlungsverfahren stellen eine erhebliche Herausforderung für die Marktexpansion dar.

- Beispielsweise schränkt der Bedarf an Spezialausrüstung, geschultem medizinischem Fachpersonal und spezialisierten Behandlungszentren die breite Anwendung in Regionen mit niedrigem und mittlerem Einkommen ein.

- Zudem sind Photopherese-Verfahren zeitaufwändig und erfordern oft mehrere Behandlungssitzungen, was die Gesamtkostenbelastung für Gesundheitsdienstleister und Patienten erhöhen kann.

- Die eingeschränkte Kostenerstattung in bestimmten Ländern und Regionen schränkt den Zugang der Patienten zur Photopherese-Therapie zusätzlich ein.

- Auch mangelndes Bewusstsein und begrenzte klinische Expertise in einigen Gesundheitssystemen verlangsamen die Einführung, insbesondere außerhalb großer Universitätskliniken.

- Die Bewältigung dieser Herausforderungen durch verbesserte Erstattungspolitiken, kosteneffiziente Produktentwicklung und erweiterte Schulungen für medizinisches Fachpersonal wird entscheidend für ein nachhaltiges Wachstum des globalen Marktes für Photophereseprodukte sein.

Marktübersicht für Photopherese-Produkte

Der Markt ist segmentiert nach Produkttyp, Anwendung und Endnutzer.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Photopherese-Produkte in offene und geschlossene Systeme unterteilt. Das Segment der geschlossenen Systeme dominierte 2025 mit einem Marktanteil von 64,8 % und erzielte damit den größten Umsatz. Dies ist auf das überlegene Sicherheitsprofil, das geringere Kontaminationsrisiko und den höheren Automatisierungsgrad zurückzuführen. Geschlossene Systeme werden in Krankenhäusern und Fachkliniken bevorzugt, da sie eine kontrollierte Blutverarbeitung gewährleisten und strenge regulatorische und infektionspräventive Standards erfüllen. Diese Systeme integrieren Leukapherese, Photoaktivierung und Reinfusion in einen einzigen Arbeitsablauf und verbessern so die Verfahrenseffizienz. Die zunehmende Anwendung in Transplantationszentren und onkologischen Kliniken stärkt diese Marktführerschaft zusätzlich. Geschlossene Systeme reduzieren außerdem die Abhängigkeit vom Bedienpersonal und die Verfahrensvariabilität und verbessern so die Behandlungskonsistenz. Starke regulatorische Zulassungen und die wachsende klinische Akzeptanz in der GVHD- und CTCL-Behandlung tragen zur Umsatzführerschaft bei. Darüber hinaus unterstützt die höhere Kostenerstattungsbereitschaft für geschlossene Systeme die anhaltende Nachfrage.

Für das Segment der offenen Systeme wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind niedrigere Gerätekosten und die größere Flexibilität bei der Verfahrensanpassung. Offene Systeme werden zunehmend in Schwellenländern eingesetzt, wo Budgetbeschränkungen die Kaufentscheidungen beeinflussen. Diese Systeme ermöglichen es Gesundheitsdienstleistern, bestehende Apheresegeräte weiter zu nutzen und so die Investitionskosten zu senken. Der Ausbau der Gesundheitsinfrastruktur und das steigende Bewusstsein für die Photopherese-Therapie in Entwicklungsländern fördern dieses Wachstum. Technologische Verbesserungen zur Reduzierung von Kontaminationsrisiken tragen ebenfalls zur höheren Akzeptanz bei. Die Erweiterung der Behandlungsindikationen treibt die Nachfrage zusätzlich an. Insgesamt gewinnen offene Systeme aufgrund ihrer Erschwinglichkeit und Anpassungsfähigkeit an Bedeutung.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Photopherese-Produkte in Graft-versus-Host-Reaktion (GVHD), kutanes T-Zell-Lymphom (CTCL), Transplantatabstoßung, Autoimmunerkrankungen und Sonstiges unterteilt. Das GVHD-Segment dominierte den Markt mit einem Umsatzanteil von 38,5 % im Jahr 2025, was durch die weltweit steigende Anzahl hämatopoetischer Stammzelltransplantationen begünstigt wird. Photopherese gilt weithin als wirksame Zweitlinientherapie bei steroidrefraktärer GVHD. Zunehmende Transplantationen, verbesserte Überlebensraten und wachsende klinische Evidenz für die Wirksamkeit der Photopherese tragen zu ihrer Marktführerschaft bei. Krankenhäuser integrieren die Photopherese zunehmend in Standardbehandlungsprotokolle für GVHD. Ein günstiges Sicherheitsprofil und die langfristige Krankheitskontrolle fördern die Akzeptanz zusätzlich. Regulatorische Unterstützung und die Aufnahme in klinische Leitlinien stärken die Marktführerschaft. Steigende Investitionen in die Transplantationsmedizin unterstützen die anhaltende Nachfrage.

Das Segment der Autoimmunerkrankungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende klinische Forschung und die wachsende Anwendung der Photopherese außerhalb der zugelassenen Indikationen. Die steigende Prävalenz von Autoimmunerkrankungen und die Grenzen konventioneller immunsuppressiver Therapien beschleunigen die Anwendung. Die Photopherese bietet eine gezielte Immunmodulation mit weniger systemischen Nebenwirkungen und ist daher für die Langzeitbehandlung von Erkrankungen attraktiv. Laufende klinische Studien zur Erforschung neuer Indikationen fördern das Wachstum zusätzlich. Das steigende Bewusstsein der Ärzte und die zunehmende Akzeptanz der Patienten unterstützen die Expansion. Verbesserte Erstattungsstrukturen tragen ebenfalls zu einer schnelleren Verbreitung bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Photopherese-Produkte in Krankenhäuser, Fachkliniken, ambulante Behandlungszentren und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 56,9 % den größten Marktanteil, was auf die Verfügbarkeit fortschrittlicher Infrastruktur und qualifizierter medizinischer Fachkräfte zurückzuführen ist. Krankenhäuser behandeln eine hohe Anzahl von Transplantations- und Krebspatienten, die eine Photopherese-Therapie benötigen. Die Integration von Photopherese-Einheiten in die Blutbanken und onkologischen Abteilungen der Krankenhäuser stärkt diese Marktführerschaft. Eine gute Kostenerstattung und der Zugang zu multidisziplinärer Versorgung fördern die Akzeptanz zusätzlich. Krankenhäuser sind auch führend in der klinischen Forschung und der Anwendung neuer Photopherese-Technologien. Steigende Patientenzahlen und die Behandlung komplexer Fälle festigen die Umsatzführerschaft.

Für das Segment der Fachkliniken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der Trend hin zu ambulanten und spezialisierten Versorgungsmodellen. Fachkliniken bieten spezialisierte Expertise, geringere Behandlungskosten und mehr Komfort für die Patienten. Steigende Investitionen in spezialisierte Immunologie- und Onkologiezentren unterstützen das Marktwachstum. Die zunehmende Dezentralisierung der Photopherese-Behandlung von Krankenhäusern hin zu Kliniken beschleunigt die Akzeptanz zusätzlich. Auch technologische Fortschritte, die kompakte und klinikfreundliche Systeme ermöglichen, tragen dazu bei. Insgesamt entwickeln sich Fachkliniken aufgrund ihrer Effizienz und patientenorientierten Versorgung zu wachstumsstarken Endnutzern.

Regionale Marktanalyse für Photopherese-Produkte

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 41,8 % den Markt für Photopherese-Produkte . Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz von Spezial- und immunmodulatorischen Therapien sowie die starke Präsenz führender Hersteller von Photopherese-Systemen zurückzuführen.

- Die Gesundheitsdienstleister in der Region schätzen die klinische Wirksamkeit, das Sicherheitsprofil und die immunmodulierenden Vorteile der Photopherese bei der Behandlung von Erkrankungen wie der Graft-versus-Host-Reaktion (GVHD) und dem kutanen T-Zell-Lymphom (CTCL) sehr.

- Diese weite Verbreitung wird zusätzlich durch günstige Erstattungspolitiken, ein hohes Bewusstsein unter Klinikern, etablierte Transplantations- und Onkologiezentren sowie die zunehmende Nutzung der Photopherese als Zweitlinientherapie unterstützt, wodurch sie sich in großen Krankenhäusern und Fachkliniken als Standardbehandlungsoption etabliert hat.

Markteinblicke für Photopherese-Produkte in den USA:

Der US-amerikanische Markt für Photopherese-Produkte wird 2025 mit 81 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die hohe Anzahl an hämatopoetischen Stammzelltransplantationen, die starke Verbreitung fortschrittlicher Immuntherapien und die frühe Akzeptanz der Photopherese in der klinischen Praxis. Die Präsenz führender Hersteller, umfangreiche klinische Forschungsaktivitäten und die flächendeckende Verfügbarkeit spezialisierter Behandlungszentren tragen maßgeblich zum Marktwachstum bei. Der zunehmende Einsatz der Photopherese in der Onkologie, im Management von Transplantatabstoßungen und bei Autoimmunerkrankungen beschleunigt die Nachfrage zusätzlich. Darüber hinaus tragen günstige Erstattungsrahmen und kontinuierliche technologische Fortschritte zu einem nachhaltigen Marktwachstum in den USA bei.

Markteinblicke für Photopherese-Produkte in Europa:

Der europäische Markt für Photopherese-Produkte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Anwendung fortschrittlicher immunmodulatorischer Therapien sowie die steigende Prävalenz hämatologischer Malignome und Autoimmunerkrankungen. Starke regulatorische Rahmenbedingungen, expandierende Transplantationsprogramme und ein wachsendes Bewusstsein für die Vorteile der Photopherese unter Ärzten tragen zum Marktwachstum bei. In der Region ist ein verstärkter Einsatz der Photopherese in Krankenhäusern und Fachkliniken zu beobachten, insbesondere zur Behandlung von Graft-versus-Host-Reaktion (GVHD) und kutanem T-Zell-Lymphom (CTCL). Laufende klinische Studien und Verbesserungen im Zugang zur Gesundheitsversorgung tragen zusätzlich zum Marktwachstum bei.

Markteinblicke für Photopherese-Produkte in Großbritannien:

Der britische Markt für Photopherese-Produkte wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch den Fokus des Nationalen Gesundheitsdienstes (NHS) auf fortschrittliche Spezialbehandlungen und den verbesserten Zugang zu Immuntherapien. Zunehmende Stammzelltransplantationen und das wachsende Bewusstsein für Photopherese als wirksame Zweitlinientherapie sind die wichtigsten Wachstumstreiber. Der Ausbau spezialisierter Onkologie- und Transplantationszentren fördert die Akzeptanz zusätzlich. Darüber hinaus stärken wachsende klinische Evidenz und standardisierte Behandlungsprotokolle die Marktdurchdringung in Großbritannien.

Markteinblicke für Photophereseprodukte in Deutschland:

Der deutsche Markt für Photophereseprodukte wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind eine starke Gesundheitsinfrastruktur, hohe Investitionen in fortschrittliche Medizintechnologien und ein zunehmender Fokus auf evidenzbasierte Therapien. Deutschlands führende Rolle in der klinischen Forschung und Transplantationsmedizin fördert die zunehmende Anwendung von Photopheresesystemen. Die steigende Prävalenz von Autoimmun- und hämatologischen Erkrankungen in Verbindung mit einer günstigen Erstattungspolitik beschleunigt das Marktwachstum. Krankenhäuser und Fachkliniken integrieren die Photopherese vermehrt in ihre Behandlungspfade.

Markteinblicke für Photophereseprodukte im asiatisch-pazifischen Raum: Der Markt für Photophereseprodukte

im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind der Ausbau der Gesundheitsinfrastruktur, das steigende Bewusstsein für fortschrittliche Immuntherapien und die zunehmende Verbreitung von Autoimmun- und hämatologischen Erkrankungen. Wachsende Investitionen in spezialisierte Behandlungseinrichtungen und Transplantationsprogramme in Schwellenländern fördern die Akzeptanz dieser Technologien maßgeblich. Ein verbesserter Zugang zu fortschrittlichen Medizintechnologien und ein gesteigertes Bewusstsein der Ärzteschaft unterstützen das rasche Marktwachstum in der Region zusätzlich.

Markteinblicke für Photophereseprodukte in Japan:

Der japanische Markt für Photophereseprodukte gewinnt aufgrund fortschrittlicher Gesundheitssysteme, starker klinischer Forschungskapazitäten und der zunehmenden Anwendung innovativer immunmodulatorischer Therapien an Dynamik. Die steigende Inzidenz hämatologischer Erkrankungen und Transplantationen treibt die Nachfrage nach Photopheresetherapie an. Der Fokus des Landes auf Präzisionsmedizin und langfristiges Krankheitsmanagement unterstützt das Marktwachstum. Darüber hinaus tragen die alternde Bevölkerung und der zunehmende Fokus auf minimalinvasive Therapien zur steigenden Akzeptanz bei.

Markteinblicke für Photophereseprodukte in China:

Der chinesische Markt für Photophereseprodukte wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind der rasche Ausbau der Gesundheitsinfrastruktur, das steigende Bewusstsein für fortschrittliche Immuntherapien und die zunehmende Verbreitung von Autoimmun- und hämatologischen Erkrankungen. Wachsende Investitionen in Spezialkliniken und Transplantationszentren beschleunigen die Einführung von Photopheresesystemen. Förderliche Regierungsinitiativen zur Modernisierung des Gesundheitswesens und zur Verbesserung des Zugangs zu fortschrittlichen Behandlungen treiben das Marktwachstum in China zusätzlich an.

Marktanteil von Photopherese-Produkten

Die Photopherese-Produktindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Fresenius Kabi (Deutschland)

• Macopharma (Frankreich)

• PIT Medical Systems (Deutschland)

• Haemonetics Corporation (USA)

• Cerus Corporation (USA)

• Asahi Kasei Medical (Japan)

• Terumo BCT (Japan)

• Kawasumi Laboratories (Japan)

• Nikkiso Co., Ltd. (Japan)

• Medtronic (Irland)

• B. Braun Melsungen (Deutschland)

• Baxter International (USA)

• JMS Co., Ltd. (Japan)

• HemaCare Corporation (USA)

• Miltenyi Biotec (Deutschland)

• Sartorius AG (Deutschland)

• Bio-Rad Laboratories (USA)

• Grifols (Spanien)

Neueste Entwicklungen auf dem globalen Markt für Photophereseprodukte

- Im Februar 2024 präsentierte Mallinckrodt plc auf den Tandem Meetings 2024 Daten zu den Behandlungsergebnissen des THERAKOS™ CELLEX Photopherese-Systems aus der klinischen Praxis. Die Daten zeigten Verbesserungen im Gesamtüberleben und in den Ansprechraten bei Patienten mit steroidrefraktärer chronischer Graft-versus-Host-Reaktion und unterstrichen damit die klinische Validierung und die zunehmende Verbreitung der Photopherese-Technologie.

- Im September 2024 gab Mallinckrodt plc bekannt, dass das THERAKOS CELLEX Photopherese-System die CE-Zertifizierung gemäß der aktualisierten EU-Medizinprodukteverordnung (EU MDR) 2017/745 erhalten hat. Dies berechtigt zur weiteren Anwendung in der gesamten EU für Patientenindikationen wie kutanes T-Zell-Lymphom und Graft-versus-Host-Reaktion und belegt den regulatorischen Fortschritt für etablierte Photopherese-Plattformen.

- Im April 2023 stellte Fresenius Kabi auf der Jahrestagung der Europäischen Gesellschaft für Blut- und Knochenmarktransplantation eine Option für den venösen Zugang mit nur einer Nadel für sein Amicus® Extrakorporale Photopherese (ECP)-System vor. Diese Option erhielt die CE-Kennzeichnung für die Behandlung von kutanem T-Zell-Lymphom, das auf andere Therapien nicht anspricht. Sie stellt eine Produktverbesserung dar, die die Flexibilität des Eingriffs und das Patientenerlebnis verbessern kann.

- Im August 2024 schlossen Mallinckrodt plc und CVC Capital Partners eine verbindliche Vereinbarung, wonach der CVC Capital Partners Fund IX das Geschäft von Therakos für rund 925 Millionen US-Dollar, vorbehaltlich üblicher Anpassungen, übernehmen würde. Dies deutet auf erhebliche Investitions- und Konsolidierungsaktivitäten im Bereich der Photopherese-Technologie hin.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.