Global Peripheral Vascular Surgical Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.55 Billion

USD

20.52 Billion

2025

2033

USD

12.55 Billion

USD

20.52 Billion

2025

2033

| 2026 –2033 | |

| USD 12.55 Billion | |

| USD 20.52 Billion | |

| % | |

|

Marktsegmentierung für periphere Gefäßchirurgiegeräte weltweit nach Produkt (Angioplastieballons, Angioplastie-Stents, Katheter, EVAR-Stentgrafts, Vena-cava-Filter, Plaque-Modifikationsgeräte, Geräte zur hämodynamischen Flussänderung und sonstige Geräte) und Endnutzern (Krankenhäuser, Kliniken, ambulante Operationszentren , Fachkliniken und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für periphere Gefäßchirurgiegeräte

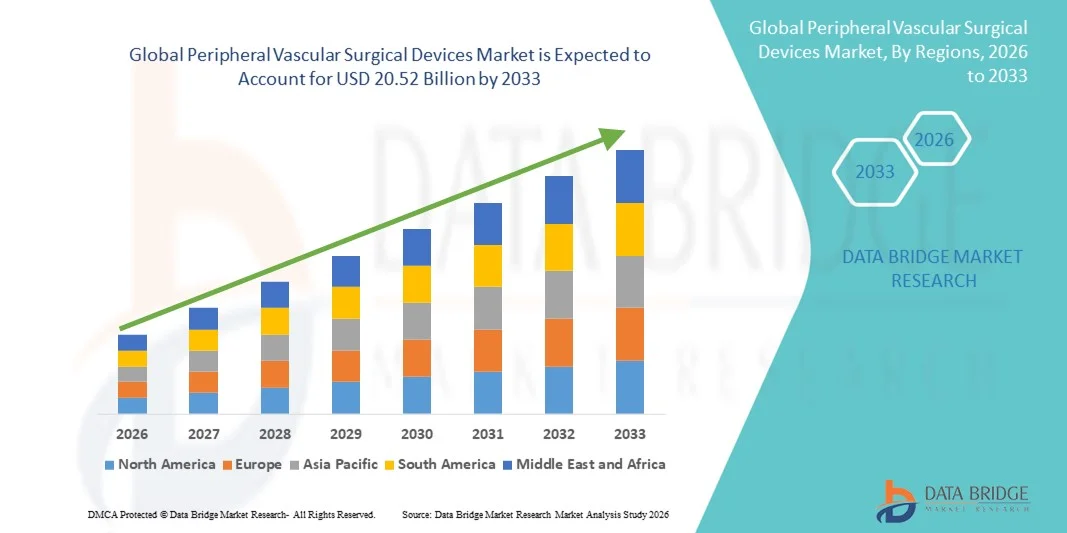

- Der globale Markt für periphere Gefäßchirurgiegeräte hatte im Jahr 2025 einen Wert von 12,55 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 20,52 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,34 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung peripherer Gefäßerkrankungen, die wachsende Zahl älterer Menschen und das steigende Bewusstsein für minimalinvasive chirurgische Behandlungen angetrieben, was zu einer verstärkten Nutzung fortschrittlicher gefäßchirurgischer Geräte sowohl in Krankenhäusern als auch in spezialisierten Einrichtungen führt.

- Darüber hinaus etabliert die steigende Nachfrage nach effizienten, sicheren und technologisch fortschrittlichen Lösungen für Gefäßinterventionen periphere Gefäßchirurgiegeräte als wichtige Behandlungsoption für Erkrankungen wie periphere arterielle Verschlusskrankheit, Aneurysmen und Krampfadern. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Lösungen für periphere Gefäßchirurgiegeräte und fördern so das Wachstum der Branche erheblich.

Marktanalyse für periphere Gefäßchirurgiegeräte

- Periphere Gefäßchirurgische Geräte, darunter moderne Stents, Katheter und minimalinvasive Interventionsinstrumente, sind aufgrund ihrer Fähigkeit, die Patientenergebnisse zu verbessern, die Eingriffszeiten zu verkürzen und die Eingriffssicherheit sowohl im Krankenhaus als auch in spezialisierten Einrichtungen zu erhöhen, zunehmend unverzichtbare Bestandteile der Behandlung peripherer Gefäßerkrankungen.

- Die steigende Nachfrage nach diesen Geräten wird vor allem durch die zunehmende Verbreitung der peripheren arteriellen Verschlusskrankheit, die wachsende Zahl älterer Menschen und die steigende Präferenz für minimalinvasive Eingriffe gegenüber konventionellen Operationen angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 42,5 % den Markt für periphere Gefäßchirurgiegeräte. Gründe hierfür waren die hohe Prävalenz von Gefäßerkrankungen, die etablierte Gesundheitsinfrastruktur und die Präsenz großer Gerätehersteller. In den USA wurden innovative Lösungen für die Gefäßchirurgie in großem Umfang eingeführt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für periphere Gefäßchirurgiegeräte sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 9,8 % verzeichnen. Unterstützt wird dies durch das steigende Bewusstsein für Gefäßerkrankungen, die zunehmenden Gesundheitsausgaben und die rasche Einführung minimalinvasiver Technologien in Schwellenländern wie China und Indien.

- Das Segment der Angioplastie-Stents dominierte 2025 mit einem Marktanteil von 35,7 %, was auf deren weitverbreitete Anwendung bei der Behandlung von koronaren und peripheren Arterienerkrankungen zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für periphere vaskuläre chirurgische Geräte

|

Attribute |

Wichtige Markteinblicke in periphere Gefäßchirurgiegeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für periphere Gefäßchirurgiegeräte

Hinwendung zu minimalinvasiven und fortschrittlichen Operationstechniken

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für periphere Gefäßchirurgiegeräte ist die zunehmende Anwendung minimalinvasiver und bildgestützter chirurgischer Verfahren.

- Diese Techniken zielen darauf ab, die Genesungszeit der Patienten zu verkürzen, Komplikationen zu minimieren und die Genauigkeit der Eingriffe zu verbessern. Krankenhäuser und Fachkliniken investieren zunehmend in fortschrittliche Geräte wie endovaskuläre Katheter, Ballonangioplastiesysteme und Stents, um der Nachfrage nach präzisen Gefäßinterventionen gerecht zu werden.

- Beispielsweise haben im Jahr 2024 mehrere führende Herz-Kreislauf-Zentren in Nordamerika und Europa periphere Gefäßstentsysteme der nächsten Generation eingeführt, die mit verbesserten Navigationsfunktionen ausgestattet sind und so die Effizienz des Eingriffs und die Patientenergebnisse verbessern.

- Die Integration von Bildgebungsverfahren wie intravaskulärem Ultraschall (IVUS) und optischer Kohärenztomographie (OCT) mit peripheren Gefäßgeräten ermöglicht Klinikern eine Echtzeit-Visualisierung und damit eine bessere Entscheidungsfindung bei Eingriffen.

- Darüber hinaus verbessern Innovationen bei Gerätematerialien und Beschichtungen die Langzeitdurchgängigkeitsraten und verringern das Restenoserisiko, was die breitere Anwendung fortschrittlicher peripherer Gefäßimplantate fördert.

- Dieser Trend hin zu sichereren, minimalinvasiven und präziseren Eingriffen verändert Behandlungsprotokolle und ermutigt Gesundheitsdienstleister weltweit, ihre Kapazitäten in der Gefäßchirurgie zu modernisieren.

Marktdynamik für periphere Gefäßchirurgiegeräte

Treiber

Zunehmende Häufigkeit von peripherer arterieller Verschlusskrankheit und Herz-Kreislauf-Erkrankungen

- Die zunehmende Verbreitung der peripheren arteriellen Verschlusskrankheit (pAVK), diabetesbedingter Gefäßkomplikationen und anderer Herz-Kreislauf-Erkrankungen ist ein wesentlicher Treiber für die Expansion des Marktes für periphere Gefäßchirurgiegeräte.

- Die alternde Bevölkerung, ungesunde Lebensweisen und zunehmend sitzende Tätigkeiten tragen weltweit zu der steigenden Häufigkeit von Gefäßerkrankungen bei.

- Beispielsweise berichteten Krankenhäuser im asiatisch-pazifischen Raum im Jahr 2025 von einem Anstieg endovaskulärer Eingriffe zur Behandlung kritischer Extremitätenischämie und anderer peripherer Gefäßerkrankungen, was zu einer höheren Nachfrage nach Spezialkathetern, Ballons und Stents führte.

- Ein gesteigertes Bewusstsein für Früherkennung und Vorsorgemaßnahmen sowie die Verfügbarkeit fortschrittlicher Behandlungsoptionen motivieren Patienten dazu, rechtzeitig medizinische Hilfe in Anspruch zu nehmen.

- Das Vorhandensein qualifizierter interventioneller Kardiologen und der Ausbau der Krankenhausinfrastruktur, insbesondere in Schwellenländern, fördern zusätzlich die Anwendung peripherer vaskulärer chirurgischer Geräte.

- Darüber hinaus tragen staatliche Initiativen und Versicherungspolicen, die die Herz-Kreislauf-Gesundheit und -Intervention fördern, zu einem stetigen Marktwachstum bei.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und Verfahrenskomplexität

- Die hohen Kosten für moderne periphere Gefäßchirurgiegeräte und damit verbundene Eingriffe stellen ein erhebliches Hindernis dar, insbesondere in Entwicklungsländern und für kleinere Gesundheitseinrichtungen.

- Die Beschaffung von Spezialkathetern, Stents und bildgebenden Geräten kann teuer sein und den Zugang für einige Patienten einschränken.

- Beispielsweise greifen Krankenhäuser in Lateinamerika und Afrika aufgrund von Budgetbeschränkungen und der begrenzten Verfügbarkeit moderner Gefäßimplantate häufig auf konventionelle Operationstechniken zurück.

- Komplexe Verfahrensanforderungen und der Bedarf an hochqualifizierten medizinischen Fachkräften können die Einführung in Regionen mit begrenzter Verfügbarkeit von Spezialisten ebenfalls verlangsamen.

- Postoperative Risiken und die Zurückhaltung der Patienten gegenüber invasiven Eingriffen könnten das Marktwachstum weiter einschränken.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Geräteentwicklung, verbesserte Schulung von Klinikern und den Ausbau der Gesundheitsinfrastruktur wird für eine nachhaltige Marktexpansion weltweit unerlässlich sein.

Marktumfang für periphere Gefäßchirurgiegeräte

Der Markt ist nach Produkt und Endnutzer segmentiert.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für periphere Gefäßchirurgiegeräte in Angioplastieballons, Angioplastie-Stents, Katheter, EVAR-Stentgrafts, Vena-cava-Filter (VCI-Filter), Plaque-Modifikationsgeräte, Geräte zur hämodynamischen Flussmodifikation und sonstige Geräte unterteilt. Das Segment der Angioplastie-Stents dominierte 2025 mit einem Marktanteil von 35,7 % und erzielte damit den größten Umsatz. Dies ist auf die weitverbreitete Anwendung bei der Behandlung von koronaren und peripheren arteriellen Verschlusskrankheiten zurückzuführen. Stents gewährleisten eine langfristige Gefäßdurchgängigkeit und werden bevorzugt bei komplexen Läsionen eingesetzt. Das Segment profitiert von technologischen Innovationen wie medikamentenbeschichteten und bioresorbierbaren Stents, die die Restenoserate senken. Die weltweit zunehmende Prävalenz der peripheren arteriellen Verschlusskrankheit (pAVK) treibt die Nachfrage an. Krankenhäuser und Fachkliniken setzen Stents aufgrund ihrer nachgewiesenen Wirksamkeit häufig ein. Hohe Erfolgsraten und minimalinvasive Eingriffe fördern die Akzeptanz bei den Patienten. Die Kostenübernahme durch die Krankenkassen in entwickelten Regionen trägt zum Marktanteil bei. Das wachsende Bewusstsein von Ärzten für die Ergebnisse nach Eingriffen stärkt die marktbeherrschende Stellung weiter. Kontinuierliche Verbesserungen im Stentdesign und der Flexibilität erhöhen den Einsatz auch bei schwierigen anatomischen Gegebenheiten. Die Präferenz der Patienten für minimalinvasive Behandlungen trägt ebenfalls zum Wachstum bei. Die zunehmende Verbreitung von Diabetes und Adipositas fördert indirekt die Stentnutzung.

Das Segment der Plaque-Modifikationsgeräte wird voraussichtlich das schnellste Wachstum verzeichnen und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 12,8 % erreichen. Treiber dieses Wachstums ist die zunehmende Anwendung von Atherektomie- und Lithotripsiegeräten zur Behandlung komplexer Gefäßläsionen. Diese Geräte ermöglichen die sichere Entfernung oder Modifizierung verkalkter Plaques und verbessern so die Behandlungsergebnisse. Der vermehrte Einsatz in der Behandlung der peripheren arteriellen Verschlusskrankheit (pAVK) fördert die Akzeptanz. Die wachsende Zahl älterer Menschen mit höheren Raten an Gefäßverkalkung unterstützt die Anwendung. Technologische Fortschritte, darunter die direktionale und orbitale Atherektomie, treiben das Wachstum an. Krankenhäuser und interventionelle Kardiologiezentren bevorzugen diese Geräte bei Hochrisikofällen. Die Integration in Bildgebungssysteme erhöht Präzision und Sicherheit. Aufklärungskampagnen und Schulungsprogramme verbessern die Vertrautheit der Ärzte mit den Geräten. Kürzere Eingriffszeiten und weniger Komplikationen führen zu einer höheren Patientenpräferenz. Auch die zunehmenden Anwendungen bei Koronarinterventionen tragen zum Wachstum bei. Schwellenländer mit steigender pAVK-Prävalenz bieten zusätzliche Chancen.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt für periphere Gefäßchirurgiegeräte in Krankenhäuser, Kliniken, ambulante Operationszentren, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 48,9 % den größten Marktanteil, bedingt durch hohe Patientenzahlen und die Verfügbarkeit fortschrittlicher Infrastruktur für Gefäßinterventionen. Krankenhäuser verfügen über Herzkatheterlabore und Bildgebungsverfahren, die für komplexe Eingriffe erforderlich sind. Große Behandlungseinrichtungen bevorzugen Stents, Katheter und EVAR-Systeme für kritische Fälle. Qualifizierte interventionelle Kardiologen und Gefäßchirurgen fördern die Anwendung. Die Verfügbarkeit von Nachsorge und Notfallversorgung stärkt die Marktführerschaft der Krankenhäuser. Die Kostenübernahme für stationäre Eingriffe durch die Krankenkassen trägt zum Umsatz bei. Die weltweit steigende Inzidenz von Herz-Kreislauf-Erkrankungen führt zu einer hohen Nutzung. Die Integration minimalinvasiver Techniken in Krankenhäusern fördert die Effizienz der Eingriffe. Krankenhäuser führen häufig komplexe Hybridverfahren durch, die den Einsatz mehrerer Geräte erfordern. Forschungskooperationen und klinische Studien unterstützen die Geräteakzeptanz zusätzlich. Das hohe Vertrauen der Patienten in Krankenhäuser treibt die Nachfrage an.

Das Segment der ambulanten Operationszentren (AOZ) wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5 % von 2026 bis 2033. Treiber dieses Wachstums ist der zunehmende Trend zu ambulanten Gefäßinterventionen. Diese Zentren bieten kostengünstige Alternativen zu stationären Eingriffen mit kürzeren Genesungszeiten und geringeren Behandlungskosten. Die Anwendung minimalinvasiver Angioplastie- und Stent-Eingriffe in AOZ nimmt zu. Verbesserte Bildgebungssysteme und mobile Katheterlabore fördern dieses Wachstum. Patienten bevorzugen AOZ aufgrund der Bequemlichkeit und der kürzeren Krankenhausaufenthalte. Die steigende Anzahl spezialisierter Gefäß-AOZ in entwickelten Regionen trägt ebenfalls zur Akzeptanz bei. Auch die Ausweitung der Krankenversicherung für ambulante Eingriffe fördert das Wachstum. Der Fokus auf Patientenzufriedenheit und personalisierte Betreuung beschleunigt die Inanspruchnahme. Die Verfügbarkeit von geschultem interventionellem Personal in AOZ gewährleistet die Sicherheit der Eingriffe. In Schwellenländern entstehen AOZ, was die Marktexpansion unterstützt. Das wachsende Bewusstsein für nicht-invasive Gefäßbehandlungen treibt das Wachstum an.

Regionale Analyse des Marktes für periphere Gefäßchirurgiegeräte

- Nordamerika dominierte den Markt für periphere Gefäßchirurgiegeräte mit dem größten Umsatzanteil von 42,5 % im Jahr 2025.

- Angetrieben durch die hohe Inzidenz von Gefäßerkrankungen, die etablierte Gesundheitsinfrastruktur und die Präsenz großer Gerätehersteller

- Der Markt machte aufgrund der starken Verbreitung innovativer gefäßchirurgischer Lösungen, fortschrittlicher klinischer Verfahren und laufender Forschungsinitiativen einen bedeutenden Anteil des regionalen Marktes aus.

Markteinblicke für periphere Gefäßchirurgiegeräte in den USA:

Der US-amerikanische Markt für periphere Gefäßchirurgiegeräte erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind der weitverbreitete Einsatz fortschrittlicher Gefäßchirurgiegeräte, die zunehmende Verbreitung peripherer Gefäßerkrankungen und die starke Präsenz führender Medizintechnikunternehmen. Die steigende Nachfrage nach minimalinvasiven Eingriffen und kontinuierliche Innovationen in der Gerätetechnologie beflügeln den Markt in den USA zusätzlich.

Markteinblicke für periphere Gefäßchirurgiegeräte in Europa:

Der europäische Markt für periphere Gefäßchirurgiegeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die gut ausgebaute Gesundheitsinfrastruktur, die zunehmende Verbreitung von Gefäßerkrankungen und technologische Fortschritte bei chirurgischen Lösungen. Länder wie Deutschland, Frankreich und Großbritannien verzeichnen ein starkes Wachstum sowohl in Krankenhäusern als auch in Fachkliniken, was die Einführung fortschrittlicher Gefäßchirurgiegeräte begünstigt.

Markteinblicke für periphere Gefäßchirurgiegeräte in Großbritannien:

Der britische Markt für periphere Gefäßchirurgiegeräte wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind das steigende Bewusstsein für Gefäßerkrankungen, günstige Erstattungspolitiken und die zunehmende Anwendung minimalinvasiver Operationsverfahren. Die Präsenz spezialisierter Kliniken und fortschrittlicher Krankenhausnetzwerke trägt zusätzlich zur Marktexpansion bei.

Markteinblicke für periphere Gefäßchirurgiegeräte in Deutschland:

Der deutsche Markt für periphere Gefäßchirurgiegeräte wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind hohe Gesundheitsstandards, eine robuste Forschungs- und Entwicklungsinfrastruktur sowie der starke Fokus auf innovative chirurgische Technologien. Die Integration fortschrittlicher Gefäßgeräte in Krankenhäuser und Fachkliniken trägt zusätzlich zum Marktwachstum bei.

Markteinblicke für periphere Gefäßchirurgiegeräte im asiatisch-pazifischen Raum:

Der Markt für periphere Gefäßchirurgiegeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von ca. 9,8 % am schnellsten wachsen. Gründe hierfür sind das steigende Bewusstsein für Gefäßerkrankungen, zunehmende Gesundheitsausgaben und die rasche Verbreitung minimalinvasiver Technologien in Schwellenländern wie China und Indien. Der Ausbau von Krankenhausnetzwerken, staatliche Initiativen und die wachsende Patientenzahl sind Schlüsselfaktoren für das Wachstum in dieser Region.

Markteinblicke für periphere Gefäßchirurgiegeräte in Japan:

Der japanische Markt für periphere Gefäßchirurgiegeräte verzeichnet ein Wachstum aufgrund der zunehmenden Verbreitung peripherer Gefäßerkrankungen, einer fortschrittlichen Gesundheitsinfrastruktur und eines starken Fokus auf minimalinvasive chirurgische Eingriffe. Die steigende Nutzung innovativer Gefäßgeräte in Krankenhäusern und Fachkliniken treibt die Marktexpansion voran.

Markteinblicke für periphere Gefäßchirurgiegeräte in China: Der

chinesische Markt für periphere Gefäßchirurgiegeräte wird im Jahr 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind das steigende Bewusstsein für Gefäßerkrankungen, der Ausbau der Gesundheitsinfrastruktur, die wachsende Patientenzahl und die rasche Verbreitung minimalinvasiver Technologien. Die Verfügbarkeit fortschrittlicher Gefäßchirurgiegeräte und die staatliche Förderung der Modernisierung des Gesundheitswesens sind wesentliche Wachstumstreiber.

Marktanteil von peripheren Gefäßchirurgiegeräten

Die Branche der peripheren Gefäßchirurgiegeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Medtronic (Irland)

• Boston Scientific Corporation (USA)

• Abbott Laboratories (USA)

• Terumo Corporation (Japan)

• BD (USA)

• Cook Medical (USA)

• Cordis (USA)

• B. Braun Melsungen AG (Deutschland)

• Cardinal Health (USA)

• Meril Life Sciences (Indien)

• MicroPort Scientific Corporation (China)

• Getinge AB (Schweden)

• Endologix, Inc. (USA)

• WL Gore & Associates (USA)

• AngioDynamics, Inc. (USA)

• BIOTRONIK (Deutschland)

• Lepu Medical Technology (China)

• Penumbra, Inc. (USA)

• iVascular SLU (Spanien)

• Nipro Corporation (Japan)

Neueste Entwicklungen auf dem globalen Markt für periphere Gefäßchirurgiegeräte

- Im März 2022 brachte Shockwave Medical Inc. den Shockwave M5+ Peripheren Intravaskulären Lithotripsie-Katheter (IVL) auf den Markt. Dieser Katheter wurde entwickelt, um die Behandlungszeit zu verkürzen und die IVL-Therapieoptionen bei peripherer arterieller Verschlusskrankheit (pAVK) zu erweitern, indem er verkalkte Arterienplaques auch an schwer zugänglichen Stellen effektiv modifiziert. Das Produkt stellte einen bedeutenden Fortschritt in der nicht-chirurgischen Behandlung von Gefäßverkalkungen und der Erweiterung des Anwendungsbereichs der peripheren IVL dar.

- Im März 2023 brachte Shockwave Medical den Shockwave L6 Peripheral IVL-Katheter auf den Markt. Dieser wurde speziell für größere periphere Gefäße wie die Iliakal- und Femoralarterien entwickelt und nutzt die gezielte Lithotripsie, um verkalkte Plaques aufzubrechen und die Behandlungsergebnisse für Patienten mit peripherer arterieller Verschlusskrankheit (pAVK) zu verbessern. Diese Innovation erweiterte das Anwendungsgebiet der IVL-Technologie in der peripheren Gefäßintervention.

- Im Juni 2023 erhielt Endologix (heute TriReme Medical) die Zulassung der US-amerikanischen Arzneimittelbehörde FDA für das Detour-System, ein endovaskuläres Bypass-System, das den Blutfluss um lange Verengungen der oberflächlichen Oberschenkelarterie (AFS) ohne offene Operation wiederherstellt und damit die endovaskulären Behandlungsmöglichkeiten bei peripherer arterieller Verschlusskrankheit (pAVK) erweitert. Diese Zulassung bietet Ärzten zusätzliche minimalinvasive Optionen jenseits der konventionellen Angioplastie und Stentimplantation.

- Im Oktober 2023 erhielt das CardioFlow FreedomFlow Orbital Atherectomy System die FDA-Zulassung (510(k)) in den USA. Es bietet einen innovativen Ansatz der Rotationsatherektomie zur Behandlung stark verkalkter peripherer arterieller Verschlusskrankheiten und erweitert den Markt für Geräte zur Plaque-Modifikation bei peripherer arterieller Verschlusskrankheit. Diese Zulassung unterstreicht den Trend hin zu Technologien, die komplexe Gefäßverkalkungen behandeln.

- Im Juni 2024 erhielt Philips von der US-amerikanischen Arzneimittelbehörde FDA die Marktzulassung (PMA) für sein Duo-Venenstent-System zur Behandlung von Venenverschlüssen, einschließlich chronischer tiefer Venenthrombose (TVT). Dies erweitert die Therapieoptionen für Venenerkrankungen im Bereich der peripheren Gefäße erheblich. Das Duo-Venenstent-System zielt darauf ab, die klinischen Ergebnisse zu verbessern und das Produktportfolio für periphere Veneninterventionen zu erweitern.

- Im Juni 2024 erhielt das Esprit BTK-System (Below-The-Knee) von Abbott, das ein resorbierbares, freisetzendes Gerüst zur Behandlung chronischer, die Extremität bedrohender Ischämie (CLTI) nutzt, die Zulassung der US-amerikanischen Arzneimittelbehörde FDA. Damit wurde eine neuartige Gerüstplattform speziell für BTK-Anwendungen eingeführt und der Fortschritt bei gezielten Lösungen für periphere arterielle Verschlusskrankheit (pAVK) aufgezeigt. Diese Zulassung ermöglichte die klinische Anwendung eines Gerüstansatzes der nächsten Generation für schwere Extremitätenischämie.

- Im Oktober 2024 schloss die Boston Scientific Corporation die Übernahme von Silk Road Medical Inc. für rund 1,18 Milliarden US-Dollar ab. Durch die Integration der Transkarotis-Revaskularisationsplattform (TCAR) und der komplementären endovaskulären Expertise von Silk Road stärkte Boston Scientific sein Portfolio im Bereich peripherer Gefäßtechnologien erheblich. Dieser strategische Schritt festigte die Kompetenzen von Boston Scientific sowohl im Bereich der Karotis- als auch der peripheren Gefäßintervention.

- Im Juli 2025 gab MicroPort Endovastec die erste kommerzielle Anwendung seines Talos Thoracic Stent Graft Systems in Argentinien bekannt. Dort wurde erfolgreich eine Aortendissektion vom Typ Stanford B mit einem einzelnen, individuell angepassten Graft behandelt, wodurch das Risiko einer Rückenmarksverletzung reduziert wurde. Dies unterstreicht die Fortschritte in der Technologie komplexer Gefäßprothesen. Diese praktische Anwendung verdeutlicht die weltweit zunehmende Nutzung fortschrittlicher Stentgraft-Systeme bei Erkrankungen der thorakalen Aorta.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.