Global Peaking Power Plant Market

Marktgröße in Milliarden USD

CAGR :

%

USD

132.39 Billion

USD

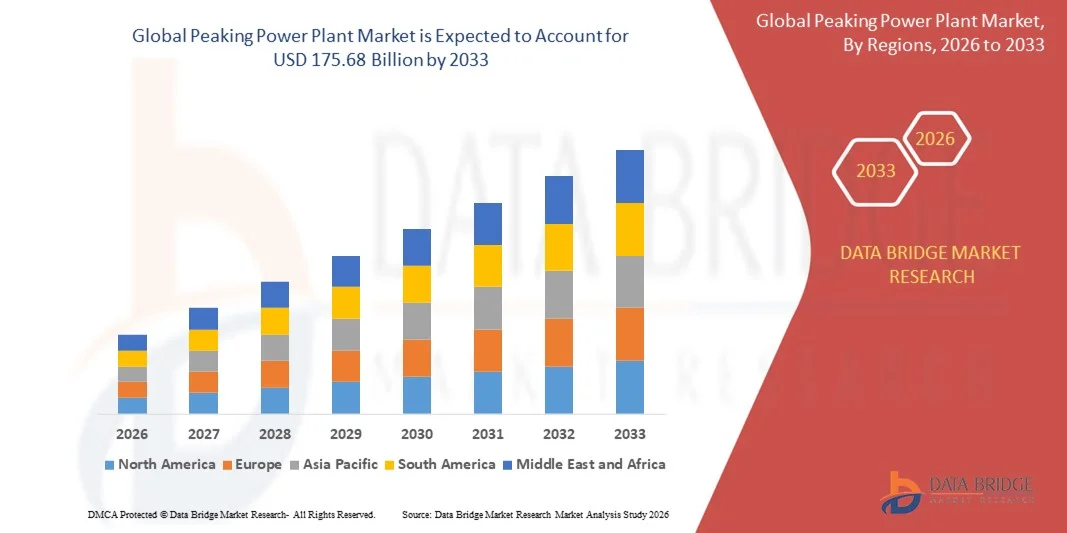

175.68 Billion

2025

2033

USD

132.39 Billion

USD

175.68 Billion

2025

2033

| 2026 –2033 | |

| USD 132.39 Billion | |

| USD 175.68 Billion | |

| % | |

|

Marktsegmentierung für globale Spitzenlastkraftwerke nach Typ (Wasserkraftwerk, Erdgaskraftwerk, Biogaskraftwerk, Erdölkraftwerk und Sonstige), Endnutzer (Industrie, Gewerbe und Privatkunden) – Branchentrends und Prognose bis 2033

Marktgröße für Spitzenlastkraftwerke

- Der globale Markt für Spitzenlastkraftwerke hatte im Jahr 2025 einen Wert von 132,39 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 175,68 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,60 % im Prognosezeitraum entspricht.

- Der Markt für Spitzenlastkraftwerke wird primär durch die steigende Nachfrage nach flexiblen und schnell reagierenden Stromerzeugungslösungen angetrieben, um Lastspitzen abzudecken und die Netzstabilität in Regionen mit hohem Anteil erneuerbarer Energien zu gewährleisten.

- Zudem fördern steigende Investitionen in die Energieinfrastruktur, staatliche Initiativen zur Modernisierung der Stromnetze und der zunehmende Fokus auf Dekarbonisierung den Einsatz von Erdgas, Wasserkraft und wasserstofffähigen Spitzenlastkraftwerken. Diese Faktoren beschleunigen die Markteinführung und kurbeln so das Branchenwachstum deutlich an.

Marktanalyse für Spitzenlastkraftwerke

- Spitzenlastkraftwerke sind Kraftwerke, die für den Betrieb bei hohem Strombedarf ausgelegt sind und eine schnelle Leistungssteigerung sowie die Netzstabilität gewährleisten. Dazu gehören Erdgas-, Wasserkraft-, Biogas- und Erdölkraftwerke, die schnell zugeschaltet werden können, um die Grundlastversorgung und erneuerbare Energiequellen zu ergänzen.

- Das Marktwachstum wird zusätzlich durch den steigenden Stromverbrauch von Industrie und Gewerbe, häufige Lastspitzen und die Integration intermittierender erneuerbarer Energiequellen befeuert, wodurch ein starker Bedarf an flexiblen und zuverlässigen Spitzenlastlösungen entsteht.

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Anteil von 37,69 % den Markt für Spitzenlastkraftwerke. Gründe hierfür waren die rasche Urbanisierung, der steigende Strombedarf und groß angelegte Investitionen in die Stromerzeugungsinfrastruktur in den Schwellenländern.

- Nordamerika dürfte im Prognosezeitraum aufgrund steigender Spitzenstromnachfrage, extremer Wetterereignisse und des großflächigen Ausbaus erneuerbarer Energien die am schnellsten wachsende Region im Markt für Spitzenlastkraftwerke sein.

- Erdgaskraftwerke dominierten den Markt mit einem Marktanteil von 46,5 % im Jahr 2025. Grund dafür war ihre Fähigkeit, die Leistung schnell an den Spitzenstrombedarf anzupassen und dabei im Vergleich zu Kohle- und Ölkraftwerken relativ geringere Emissionen zu verursachen. Energieversorger bevorzugen Erdgas-Spitzenlastkraftwerke aufgrund ihrer flexiblen Betriebsweise, hohen Effizienz und der breiten Verfügbarkeit des Brennstoffs, die durch den Ausbau der Gasinfrastruktur unterstützt wird. Diese Kraftwerke profitieren zudem von geringeren Investitionskosten und kürzeren Bauzeiten, wodurch sie sich zur Bewältigung plötzlicher Bedarfsspitzen und zur Netzstabilisierung eignen.

Berichtsumfang und Marktsegmentierung für Spitzenlastkraftwerke

|

Attribute |

Wichtigste Markteinblicke in Spitzenlastkraftwerke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Spitzenlastkraftwerke

Zunehmende Nutzung von wasserstofffähigen und kohlenstoffarmen Spitzenlastkraftwerken

- Ein bedeutender Trend im Markt für Spitzenlastkraftwerke ist der zunehmende Einsatz von wasserstofffähigen und CO₂-armen Lösungen. Treiber dieser Entwicklung sind die wachsenden Dekarbonisierungsziele, der steigende Anteil erneuerbarer Energien und der Bedarf an flexibler Stromerzeugung zur Bewältigung von Lastspitzen. Dieser Trend positioniert Wasserstoff und andere CO₂-arme Brennstoffe als praktikable Alternativen zu konventionellen, erdgas- oder erdölbasierten Spitzenlastkraftwerken und trägt so zu mehr Nachhaltigkeit und Netzstabilität bei.

- Beispielsweise kündigten GE Vernova und Duke Energy im November 2023 die Entwicklung des ersten US-amerikanischen Spitzenlastkraftwerks an, das vollständig mit grünem Wasserstoff betrieben wird. Dies beweist die Machbarkeit kohlenstoffarmer Spitzenlastlösungen. Solche Projekte setzen Maßstäbe für Emissionsreduzierung und operative Flexibilität am Markt.

- Der Einsatz von wasserstofffähigen Kraftwerken nimmt weltweit zu, da Energieversorger und Netzbetreiber nach Lösungen suchen, um die schwankende Produktion erneuerbarer Energien zu ergänzen und gleichzeitig die Netzstabilität zu gewährleisten. Diese Kraftwerke ermöglichen einen schnellen Produktionsanstieg, unterstützen die Dekarbonisierungsziele und reduzieren die Abhängigkeit von fossilen Brennstoffen.

- Die Investitionen in die Umrüstung bestehender gasbetriebener Spitzenlastkraftwerke auf Wasserstoffnutzung nehmen ebenfalls zu. Unternehmen wie Centrica Business Solutions mit ihrem 20-MW-Wasserstoffkraftwerk in Worcestershire zeigen beispielhaft, wie bestehende Infrastruktur modernisiert werden kann, um Umwelt- und Betriebsziele zu erreichen.

- Darüber hinaus gewinnen kohlenstoffarme und wasserstofffähige Spitzenlastkraftwerke aufgrund unterstützender Regierungspolitiken, Anreize für erneuerbare Energien und öffentlich-privater Partnerschaften mit Fokus auf nachhaltige Energieprojekte zunehmend an Bedeutung. Diese Faktoren beschleunigen die Einführung saubererer Spitzenlastlösungen in wichtigen Regionen.

- Der Markt verzeichnet zudem verstärkte Forschungs- und Entwicklungsaktivitäten im Bereich der Integration von synthetischem Erdgas und grünem Wasserstoff, wie beispielsweise das im Juni 2023 angekündigte US-Projekt von TotalEnergies und Tree Energy Solutions zeigt. Diese Initiativen unterstreichen das langfristige Potenzial kohlenstoffarmer Brennstoffe für die Spitzenlaststromerzeugung.

Marktdynamik von Spitzenlastkraftwerken

Treiber

Steigende Nachfrage nach flexibler und schnell reagierender Stromerzeugung

- Der steigende Bedarf an schnell reagierender Stromerzeugung zur Bewältigung von Stromspitzen, zum Ausgleich der Integration erneuerbarer Energien und zur Sicherstellung der Netzstabilität ist ein Haupttreiber des Marktes für Spitzenlastkraftwerke. Energieversorger und unabhängige Stromerzeuger investieren zunehmend in schnell reagierende Spitzenlastlösungen, darunter Gaskraftwerke, Wasserkraftwerke und Wasserstoffkraftwerke.

- Beispielsweise sicherte sich Peak Power im Februar 2023 eine Entwicklungspartnerschaft mit Madison Energy Investments im Wert von 200 Milliarden US-Dollar, um sein Portfolio an flexiblen Spitzenlastprojekten zu erweitern, was den Fokus des Marktes auf schnell reagierende Kapazitäten unterstreicht.

- Der steigende Stromverbrauch in Industrie und Gewerbe, gepaart mit häufigen Lastspitzen, führt zu einem starken Bedarf an flexiblen Erzeugungsanlagen, die schnell und effizient eingesetzt werden können.

- Die Integration erneuerbarer Energiequellen wie Solar- und Windenergie erhöht die Netzfluktuation und erfordert daher Spitzenlastkraftwerke, die bedarfsgerecht betrieben werden können, um die Versorgung zu stabilisieren. Dies verstärkt die Marktnachfrage nach flexiblen Spitzenlastlösungen zusätzlich.

- Die Notwendigkeit, Netzüberlastungen zu vermeiden und die Energieversorgungssicherheit in Zeiten hoher Nachfrage aufrechtzuerhalten, verstärkt diesen Faktor weiterhin und positioniert schnell reagierende Spitzenlastlösungen als kritische Komponenten moderner Stromsysteme.

Zurückhaltung/Herausforderung

Hohe Investitions- und Betriebskosten von Spitzenlastkraftwerken

- Der Markt für Spitzenlastkraftwerke steht aufgrund der erheblichen Investitionskosten und der hohen Betriebskosten, die mit schnell regelbaren, flexiblen Kraftwerken verbunden sind, vor Herausforderungen. Zu diesen Kosten zählen Infrastruktur, Brennstoff, Wartung und technologische Modernisierungen, die zur Erfüllung regulatorischer und leistungstechnischer Standards erforderlich sind.

- Beispielsweise erfordert der Bau von Wasserstoff- oder Erdgas-Spitzenlastkraftwerken, wie er von GE Vernova bzw. TotalEnergies angestrebt wird, erhebliche Vorabinvestitionen in Spezialausrüstung, Speichersysteme und Brennstoffhandhabungssysteme.

- Die Betriebskosten von Spitzenlastkraftwerken sind im Allgemeinen höher als die von Grundlastkraftwerken, da sie nur während der Spitzenlastzeiten laufen, aber jederzeit Bereitschaft und schnelle Abruffähigkeit erfordern.

- Die Abhängigkeit von Spezialtechnologie, hochwertigen Materialien und Fachkräften erhöht die finanzielle Belastung zusätzlich und schränkt die wirtschaftliche Machbarkeit kleinerer Marktteilnehmer ein.

- Diese kostenbedingten Einschränkungen stellen die Marktteilnehmer weiterhin vor Herausforderungen und erfordern eine sorgfältige Finanzplanung sowie strategische Investitionen, um Effizienz, Flexibilität und Rentabilität im Spitzenlastkraftwerkssektor in Einklang zu bringen.

Marktübersicht für Spitzenlastkraftwerke

Der Markt ist nach Art und Endnutzer segmentiert.

- Nach Typ

Basierend auf dem Kraftwerkstyp ist der Markt für Spitzenlastkraftwerke in Wasserkraftwerke, Gaskraftwerke, Biogaskraftwerke, Erdölkraftwerke und sonstige Kraftwerke unterteilt. Gaskraftwerke dominierten 2025 mit einem Marktanteil von 46,5 % den Markt. Dies ist auf ihre Fähigkeit zurückzuführen, die Leistung schnell zu erhöhen und zu senken, um Spitzenlasten mit vergleichsweise geringeren Emissionen als Kohle- und Erdölkraftwerke zu decken. Energieversorger bevorzugen Gaskraftwerke aufgrund ihrer flexiblen Betriebsweise, hohen Effizienz und der breiten Verfügbarkeit des Brennstoffs, die durch den Ausbau der Gasinfrastruktur unterstützt wird. Diese Kraftwerke profitieren zudem von geringeren Investitionskosten und kürzeren Bauzeiten, wodurch sie sich zur Deckung von Lastspitzen und zur Netzstabilisierung eignen.

Für den Bereich der Wasserkraftwerke wird von 2026 bis 2033 das schnellste Wachstum erwartet, begünstigt durch steigende Investitionen in erneuerbare Energien und Pumpspeicherkraftwerke. Wasserkraftwerke zur Spitzenlastdeckung bieten schnelle Reaktionszeiten, lange Betriebsdauer und geringe Brennstoffkosten, was ihre Attraktivität für die Netzstabilität erhöht. Der zunehmende Fokus auf Dekarbonisierung und die Integration fluktuierender erneuerbarer Energiequellen beschleunigen die Nutzung von Wasserkraft als saubere und zuverlässige Lösung zur Spitzenlastdeckung zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Spitzenlastkraftwerke in die Segmente Industrie, Gewerbe und Wohngebäude unterteilt. Das Industriesegment erzielte 2025 den größten Marktanteil, bedingt durch den hohen und schwankenden Strombedarf von Produktionsstätten, Raffinerien und großen Verarbeitungsanlagen. Die Industrie ist auf Spitzenlastkraftwerke angewiesen, um einen unterbrechungsfreien Betrieb während der Spitzenlastzeiten zu gewährleisten, Produktionsausfälle zu vermeiden und die Energiekosten zu senken. Der Bedarf an zuverlässiger Notstromversorgung und Lastmanagement trägt weiterhin zur steigenden Nachfrage in diesem Segment bei.

Im Prognosezeitraum wird für den kommerziellen Sektor das schnellste Wachstum erwartet, bedingt durch den steigenden Stromverbrauch von Rechenzentren, Krankenhäusern, Flughäfen und großen Gewerbekomplexen. Diese Einrichtungen benötigen während der Spitzenzeiten eine zuverlässige Stromversorgung, um den Betrieb kritischer Anlagen und die Servicequalität aufrechtzuerhalten. Die zunehmende Urbanisierung, der Ausbau der kommerziellen Infrastruktur und der wachsende Fokus auf Energieresilienz sind Schlüsselfaktoren für das rasante Wachstum von Spitzenlastkraftwerken im kommerziellen Sektor.

Marktanalyse für Spitzenlastkraftwerke

- Der asiatisch-pazifische Raum dominierte 2025 den Markt für Spitzenlastkraftwerke mit dem größten Umsatzanteil von 37,69 %, angetrieben durch die rasche Urbanisierung, den steigenden Strombedarf und groß angelegte Investitionen in die Stromerzeugungsinfrastruktur in Schwellenländern.

- Die wachsende Industriebasis der Region, häufige Lastspitzen und die zunehmende Integration erneuerbarer Energiequellen beschleunigen den Einsatz flexibler Spitzenlastkraftwerke.

- Staatlich gelenkte Netzausbauprogramme, der steigende Stromverbrauch aus dem verarbeitenden Gewerbe und dem kommerziellen Sektor sowie der zunehmende Fokus auf Netzstabilität tragen zu einem starken regionalen Marktwachstum bei.

Einblick in den chinesischen Markt für Spitzenlastkraftwerke

China hielt 2025 den größten Anteil am Markt für Spitzenlastkraftwerke im asiatisch-pazifischen Raum. Dies ist auf die enorme Stromerzeugungskapazität, das rasante industrielle Wachstum und den steigenden Bedarf an einer ausgewogenen Integration erneuerbarer Energien zurückzuführen. Chinas hohe Investitionen in Erdgas- und Pumpspeicherkraftwerke sowie Initiativen zur Netzmodernisierung sind die wichtigsten Wachstumstreiber. Steigender Strombedarf während der Spitzenzeiten und die laufenden Bemühungen um die Energiewende verstärken das Marktwachstum zusätzlich.

Einblick in den indischen Markt für Spitzenlastkraftwerke

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben durch den steigenden Strombedarf aufgrund von Industrialisierung, Stadterweiterung und zunehmender Nutzung von Klimaanlagen. Staatliche Initiativen zur Verbesserung der Netzstabilität, zur Integration erneuerbarer Energien und zum Ausbau der Erdgasinfrastruktur fördern den Einsatz von Spitzenlastkraftwerken. Darüber hinaus tragen häufige Lastspitzen und Investitionen in flexible Erzeugungskapazitäten zu einem starken Marktwachstum bei.

Einblick in den europäischen Markt für Spitzenlastkraftwerke

Der europäische Markt für Spitzenlastkraftwerke wächst stetig, angetrieben durch den zunehmenden Einsatz erneuerbarer Energien, strenge Netzstabilitätsstandards und den Bedarf an flexiblen Notstromlösungen. Der Fokus der Region auf die Reduzierung von CO₂-Emissionen fördert den Einsatz von erdgas- und wasserkraftbasierten Spitzenlastkraftwerken. Laufende Investitionen in die Integration von Energiespeichern und Netzstabilisierungslösungen unterstützen die Marktentwicklung zusätzlich.

Einblick in den deutschen Markt für Spitzenlastkraftwerke

Der deutsche Markt profitiert von seiner fortschrittlichen Energieinfrastruktur, dem hohen Anteil erneuerbarer Energien und dem starken Fokus auf Netzstabilität. Die Energiewendepolitik des Landes führt zu einer verstärkten Nutzung flexibler Spitzenlastkraftwerke, um die Schwankungen der Wind- und Solarenergie auszugleichen. Investitionen in effiziente Gaskraftwerke und Pumpspeicherkraftwerke tragen maßgeblich zum Marktwachstum bei.

Markteinblicke für britische Spitzenlastkraftwerke

Der britische Markt für Spitzenlastkraftwerke profitiert von steigender Stromnachfrage, wachsender Offshore-Windkraftkapazität und dem Bedarf an schnell reagierender Stromerzeugung. Netzbetreiber setzen zunehmend auf Spitzenlastkraftwerke, um das Gleichgewicht zwischen Angebot und Nachfrage in Zeiten hoher Nachfrage aufrechtzuerhalten. Förderliche regulatorische Rahmenbedingungen und Investitionen in flexible Erzeugungsanlagen stärken den Markt weiterhin.

Markteinblicke für Spitzenlastkraftwerke in Nordamerika

Nordamerika wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Spitzenlasten im Stromsektor, extreme Wetterereignisse und der großflächige Ausbau erneuerbarer Energien. Der Bedarf an zuverlässigen und schnell regelbaren Stromquellen zur Stärkung der Netzstabilität fördert den Einsatz von Spitzenlastkraftwerken. Starke Investitionen in die Erdgasinfrastruktur und die Modernisierung der Stromnetze beschleunigen das Marktwachstum zusätzlich.

Einblick in den US-Markt für Spitzenlastkraftwerke

Die USA hielten 2025 den größten Anteil am nordamerikanischen Strommarkt, gestützt durch ihr umfangreiches Stromerzeugungsnetz, ihren hohen Stromverbrauch und ihre fortschrittlichen Netzmanagementsysteme. Die zunehmende Nutzung von Gaskraftwerken zur Spitzenlastdeckung, um die Integration erneuerbarer Energien zu unterstützen und Bedarfsspitzen zu bewältigen, ist ein wichtiger Wachstumsfaktor. Gezielte Investitionen in flexible Stromerzeugung und Initiativen zur Erhöhung der Energieversorgungssicherheit festigen die führende Position der USA in der Region.

Marktanteil von Spitzenlastkraftwerken

Die Branche der Spitzenlastkraftwerke wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Siemens AG (Deutschland)

- Toshiba Corporation (Japan)

- Wärtsilä Corporation (Finnland)

- Clarke Energy (UK)

- Acciona SA (Spanien)

- TPSC (Indien) Pvt. Ltd. (Indien)

- Voith GmbH & Co. KGaA (Deutschland)

- Andritz AG (Österreich)

- ENGIE SA (Frankreich)

- ABB Ltd. (Schweiz)

- GE Vernova (USA)

- Mitsubishi Power Ltd. (Japan)

- MAN Energy Solutions SE (Deutschland)

- Caterpillar Inc. (USA)

- Cummins Inc. (USA)

- Hitachi Energy Ltd. (Schweiz)

Neueste Entwicklungen auf dem globalen Markt für Spitzenlastkraftwerke

- Im November 2023 schlossen GE Vernova und Duke Energy eine Partnerschaft zur Entwicklung des ersten Spitzenlastkraftwerks der USA, das vollständig mit grünem Wasserstoff betrieben wird. Dies markiert einen wichtigen Wendepunkt hin zu CO₂-neutralen Spitzenlastlösungen. Die Entwicklung stärkt die langfristigen Perspektiven für nachhaltige Spitzenlastkraftwerke, indem sie die Rolle von Wasserstoff für die Netzflexibilität und die Emissionsreduzierung bestätigt.

- Im Juni 2023 kündigten TotalEnergies und Tree Energy Solutions Pläne zum Bau einer Anlage zur synthetischen Erdgaserzeugung in den USA an, die grünen Wasserstoff und abgeschiedenes Kohlendioxid nutzt. Diese Initiative unterstützt den Markt für Spitzenlastkraftwerke, indem sie kohlenstoffarme, bedarfsgerecht einsetzbare Brennstoffalternativen ermöglicht, die mit der bestehenden Gaskraftwerksinfrastruktur kompatibel sind.

- Im April 2023 begann Centrica Business Solutions mit dem Bau eines 20-MW-Gaskraftwerks in Worcestershire, das zur Deckung von Spitzenlasten ausgelegt und für den Einsatz mit Wasserstoff vorbereitet ist. Dieses Projekt unterstreicht die zunehmenden Investitionen in flexible Spitzenlastkraftwerke und rüstet Anlagen für die Wasserstoffnutzung, wodurch das Marktwachstum im Kontext der Energiewende gestärkt wird.

- Im Februar 2023 schloss Peak Power eine umfangreiche Entwicklungspartnerschaft mit Madison Energy Investments ab, wodurch die Kapazitäten für die Umsetzung von Spitzenlast- und dezentralen Energieprojekten erweitert wurden. Die Partnerschaft beschleunigt die Marktexpansion durch einen verbesserten Kapitalzugang und die Unterstützung des schnellen Einsatzes flexibler Energielösungen.

- Im Oktober 2022 kündigte Vistra Pläne zur Verlängerung der Betriebsdauer des Kernkraftwerks Comanche Peak bis 2053 durch einen Antrag auf Lizenzverlängerung an. Obwohl es sich nicht um ein Spitzenlastkraftwerk handelt, wirkt sich dieser Schritt auf den gesamten Strommarkt aus, indem er die Grundlaststabilität unterstützt und indirekt den Bedarf an ergänzenden Spitzenlastkraftwerken zur Bewältigung von Nachfrageschwankungen erhöht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.