Global Osteoarthritic Pain Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.53 Billion

USD

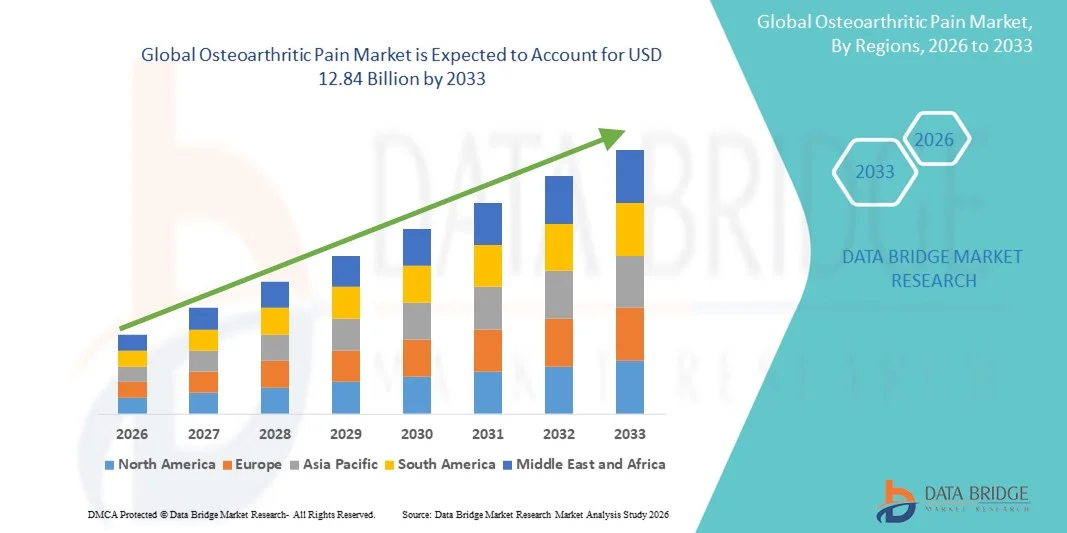

12.84 Billion

2025

2033

USD

7.53 Billion

USD

12.84 Billion

2025

2033

| 2026 –2033 | |

| USD 7.53 Billion | |

| USD 12.84 Billion | |

| % | |

|

Globale Marktsegmentierung für Osteoarthritis-Schmerzen nach Krankheitsart (Hüfte, Handgelenk, Wirbelsäule und Fingergelenke), Diagnose ( Magnetresonanztomographie (MRT) und Röntgen), Behandlungsart (Medikamente, Chirurgie und Therapie), Wirkstoffklasse (Nichtsteroidale Antirheumatika (NSAR), Opioide, Viscosupplemente, Kortikosteroide und andere), Verabreichungsweg (oral und nicht-oral), Darreichungsform (fest, flüssig und halbfest), Anwendung (Krankenhäuser, Kliniken, medizinische Einrichtungen, Forschungsinstitute, Apotheken und andere), Endverbraucher (professionelle Versorgung und häusliche Pflege) – Branchentrends und Prognose bis 2033

Marktgröße für Osteoarthritis-Schmerzen

- Der globale Markt für osteoarthritische Schmerzen hatte im Jahr 2025 einen Wert von 7,53 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 12,84 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Arthrose und die kontinuierlichen Fortschritte in der Schmerztherapie angetrieben, was zu einer steigenden Nachfrage nach wirksamen Behandlungen von Arthroseschmerzen sowohl im stationären als auch im häuslichen Bereich führt. Faktoren wie die alternde Bevölkerung, steigende Adipositasraten, Sportverletzungen und Bewegungsmangel tragen weltweit erheblich zum wachsenden Patientenstamm bei.

- Darüber hinaus tragen ein gesteigertes Patientenbewusstsein, verbesserte Diagnosequoten und eine starke Nachfrage nach langfristigen, sicheren und wirksamen Schmerzlinderungslösungen dazu bei, dass Therapien gegen Arthroseschmerzen zu einem wichtigen Bestandteil der Behandlung von Erkrankungen des Bewegungsapparates werden. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz von Therapien gegen Arthroseschmerzen und fördern so das Gesamtwachstum des Marktes erheblich.

Marktanalyse für Osteoarthritis-Schmerzen

- Therapien gegen Arthroseschmerzen, die medikamentöse Behandlungen, Injektionen und nicht-medikamentöse Interventionen umfassen, gewinnen zunehmend an Bedeutung für die Behandlung chronischer Gelenkschmerzen bei älteren Menschen, sowohl im klinischen Alltag als auch in der häuslichen Pflege. Die steigende Prävalenz von Arthrose, bedingt durch die alternde Bevölkerung, Übergewicht, Sportverletzungen und Bewegungsmangel, führt weltweit zu einer deutlich erhöhten Nachfrage nach wirksamen Schmerztherapien.

- Die steigende Nachfrage nach Therapien gegen Arthroseschmerzen wird vor allem durch ein verbessertes Krankheitsbewusstsein, frühere Diagnosen und den starken Wunsch nach langfristigen, sicheren und minimalinvasiven Schmerzlinderungsoptionen angetrieben. Fortschritte bei Arzneimittelformulierungen, Biologika, Viscosupplementation und regenerativen Therapien tragen zusätzlich zum anhaltenden Marktwachstum bei.

- Nordamerika dominierte den Markt für Osteoarthritis-Schmerzen mit dem größten Umsatzanteil von rund 39 % im Jahr 2025. Dies ist auf die hohe Prävalenz von Osteoarthritis, die leistungsfähige Gesundheitsinfrastruktur, günstige Erstattungspolitiken und die weitverbreitete Anwendung fortschrittlicher Schmerztherapien zurückzuführen. Die USA hatten den größten Anteil in der Region, was auf hohe Behandlungsraten, eine starke pharmazeutische Präsenz und kontinuierliche klinische Innovationen zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Osteoarthritis-Schmerzen sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 7,8 % verzeichnen. Treiber dieser Entwicklung sind die rasch alternde Bevölkerung, steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für Gelenkerkrankungen und der zunehmende Zugang zu Schmerztherapien in Schwellenländern wie China und Indien.

- Das Segment der oralen Darreichungsformen dominierte 2025 mit einem Marktanteil von 61 % und erzielte damit den größten Umsatz. Dies ist auf die einfache Anwendung, den hohen Patientenkomfort und die weit verbreitete Präferenz der Ärzte zurückzuführen.

Berichtsumfang und Marktsegmentierung bei Osteoarthritis-Schmerzen

|

Attribute |

Wichtige Markteinblicke zu Schmerzen bei Osteoarthritis |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Pfizer Inc. (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei Schmerzen durch Osteoarthritis

Hinwendung zu gezielten und langwirksamen Schmerztherapien

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für Arthroseschmerzen ist die zunehmende Hinwendung zu gezielten, langwirksamen Schmerztherapien, die eine anhaltende Linderung der Symptome bei gleichzeitiger Minimierung systemischer Nebenwirkungen anstreben. Dieser Trend wird durch den chronischen Verlauf der Arthrose und den Bedarf an Therapien bedingt, die die langfristige Therapietreue und Lebensqualität der Patienten verbessern.

- Beispielsweise setzte Flexion Therapeutics im Juni 2024 die verstärkte Anwendung seiner intraartikulären Kortikosteroidtherapie mit verlängerter Wirkstofffreisetzung zur Behandlung von Kniearthrose-bedingten Schmerzen fort. Diese Therapie ist darauf ausgelegt, mit einer einzigen Injektion eine bis zu drei Monate anhaltende Schmerzlinderung zu erzielen und verdeutlicht damit den Trend des Marktes hin zu lokalisierten und lang anhaltenden Behandlungsoptionen.

- Pharmaunternehmen konzentrieren sich zunehmend auf lokale Arzneimittelverabreichungssysteme wie intraartikuläre Injektionen, topische Formulierungen und Analgetika mit verzögerter Wirkstofffreisetzung, um Entzündungen und Schmerzen direkt am betroffenen Gelenk zu behandeln.

- Dieser Ansatz verringert die Abhängigkeit von häufiger oraler Einnahme, die oft mit gastrointestinalen, kardiovaskulären und renalen Nebenwirkungen verbunden ist, insbesondere bei älteren Patienten, die einen großen Anteil der Osteoarthritis-Population ausmachen.

- Biologika-basierte Therapien und neuartige molekulare Zielstrukturen rücken ebenfalls in den Fokus, da die Forschungsbemühungen hin zu krankheitsmodifizierenden Arthrosemedikamenten (DMOADs) intensiviert werden, die das Fortschreiten der Erkrankung verlangsamen und gleichzeitig die Schmerzen lindern können.

- Der zunehmende Fokus auf personalisierte Schmerztherapie und länger wirksame Formulierungen verändert Behandlungsprotokolle und beeinflusst zukünftige Produktentwicklungsstrategien im Markt für Osteoarthritis-Schmerzen.

Marktdynamik bei Schmerzen durch Osteoarthritis

Treiber

Zunehmende Verbreitung von Arthrose aufgrund der alternden Bevölkerung und veränderter Lebensstilfaktoren

- Die weltweit zunehmende Verbreitung von Arthrose, bedingt durch die alternde Bevölkerung, steigende Adipositasraten und einen sitzenden Lebensstil, ist ein wesentlicher Faktor für die weltweit steigende Nachfrage nach Therapien zur Behandlung von Arthroseschmerzen.

- Beispielsweise hob die Weltgesundheitsorganisation im März 2025 Arthrose als eine der am schnellsten wachsenden Ursachen für Behinderungen weltweit hervor und unterstrich damit den dringenden Bedarf an wirksamen Schmerztherapielösungen, was ein nachhaltiges Wachstum des Marktes für Arthroseschmerzen fördert.

- Mit steigender Lebenserwartung leidet ein größerer Anteil der Bevölkerung an altersbedingtem Gelenkverschleiß, wodurch sich der Patientenkreis, der eine langfristige Schmerztherapie benötigt, deutlich vergrößert.

- Übergewicht beschleunigt zudem den Gelenkverschleiß und die Entzündung, insbesondere in den tragenden Gelenken wie Knien und Hüften, wodurch die Nachfrage nach pharmakologischen und nicht-pharmakologischen Schmerzlinderungslösungen steigt.

- Ein größeres Bewusstsein bei Patienten und Gesundheitsdienstleistern hinsichtlich Früherkennung und Schmerztherapie trägt ebenfalls zu höheren Behandlungsakzeptanzraten bei.

- Darüber hinaus ermöglichen Fortschritte in der diagnostischen Bildgebung und bei klinischen Beurteilungsinstrumenten ein früheres Eingreifen und fördern so die Akzeptanz von Therapien gegen Arthroseschmerzen sowohl in entwickelten als auch in Schwellenländern.

Zurückhaltung/Herausforderung

Nebenwirkungen der Langzeitanwendung von Medikamenten und begrenzte krankheitsmodifizierende Optionen

- Eine große Herausforderung, die den Markt für Osteoarthritis-Schmerzen bremst, ist das Risiko von Nebenwirkungen bei der Langzeitanwendung häufig verschriebener Schmerzmittel wie NSAIDs, Opioiden und Kortikosteroiden.

- Beispielsweise wiesen klinische Sicherheitswarnungen aus dem Jahr 2023 bezüglich der Langzeitanwendung von NSAIDs auf das erhöhte Risiko von Magen-Darm-Blutungen und kardiovaskulären Komplikationen hin, was bei Ärzten und Patienten zu Vorsicht im Umgang mit chronischen Arthroseschmerzen führte.

- Der Mangel an allgemein zugelassenen krankheitsmodifizierenden Medikamenten gegen Arthrose bedeutet, dass sich die meisten verfügbaren Therapien lediglich auf die Linderung der Symptome konzentrieren, anstatt das Fortschreiten der Krankheit zu verlangsamen oder umzukehren.

- Diese Einschränkung führt häufig zu einer verlängerten Abhängigkeit von Schmerzmitteln, wodurch die Wahrscheinlichkeit von Nebenwirkungen, Behandlungsmüdigkeit und abnehmender Therapietreue der Patienten im Laufe der Zeit steigt.

- Die verstärkte behördliche Kontrolle von Opioidverschreibungen hat deren Anwendung weiter eingeschränkt und die Behandlungsmöglichkeiten für Patienten mit starken Schmerzen, die auf Erstlinientherapien nicht ausreichend ansprechen, begrenzt.

- Die Bewältigung dieser Herausforderungen erfordert fortlaufende Investitionen in sicherere Langzeittherapien, die Entwicklung krankheitsmodifizierender Behandlungen und eine stärkere Betonung von Kombinationsansätzen, die pharmakologische und nicht-pharmakologische Schmerztherapiestrategien integrieren.

Marktübersicht für Osteoarthritis-Schmerzen

Der Markt ist segmentiert nach Krankheitsart, Diagnose, Behandlungsart, Arzneimittelklasse, Verabreichungsweg, Darreichungsform, Anwendung und Endverbraucher.

- Nach Krankheitsart

Basierend auf der Art der Erkrankung ist der Markt für Osteoarthritis-Schmerzen in Hüft-, Handgelenk-, Wirbelsäulen- und Fingergelenke unterteilt. Das Hüftsegment dominierte 2025 mit einem Umsatzanteil von 37 %, was auf die hohe Prävalenz von Hüftarthrose bei älteren Menschen weltweit zurückzuführen ist. Zunehmende altersbedingte Degeneration, Bewegungsmangel und Übergewicht tragen zu vermehrten Hüftgelenksbeeinträchtigungen bei. Krankenhäuser und orthopädische Kliniken verzeichnen eine hohe Nachfrage nach Behandlungen im Zusammenhang mit der Hüfte, einschließlich chirurgischer Eingriffe und fortschrittlicher medikamentöser Therapien. Darüber hinaus genießt das Hüftsegment Priorität in der klinischen Forschung und in staatlichen Gesundheitsinitiativen zur Früherkennung und Behandlung. Das wachsende Bewusstsein für minimalinvasive Hüftgelenksersatzoperationen und Rehabilitationsprogramme treibt das Umsatzwachstum zusätzlich an. Die Kostenübernahme für Hüftoperationen durch die Krankenkassen in entwickelten Regionen unterstützt ebenfalls die Marktführerschaft. Die steigende Anzahl von Hüftgelenksersatzoperationen in Verbindung mit Fortschritten bei Prothesenimplantaten und Schmerztherapien stärkt die führende Position des Segments. Die steigende Häufigkeit von Arthrose aufgrund der alternden Bevölkerung in Europa, Nordamerika und im asiatisch-pazifischen Raum trägt ebenfalls maßgeblich zum Marktanteil bei. Pharmaunternehmen konzentrieren sich auf die Entwicklung gezielter Therapien gegen Hüftarthrose und steigern so das Umsatzpotenzial. Darüber hinaus erleichtern günstige Erstattungspolitiken in wichtigen Regionen den Patientenzugang und festigen die Marktführerschaft dieses Segments weiter.

Für den Bereich Wirbelsäule wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die steigenden Fallzahlen von Wirbelsäulenarthrose und degenerativen Wirbelsäulenerkrankungen. Ein zunehmend sitzender Lebensstil, Übergewicht und beruflicher Stress führen zu einer verstärkten Degeneration der Wirbelgelenke. Technologische Fortschritte in der Wirbelsäulenbildgebung und minimalinvasive chirurgische Verfahren eröffnen neue Behandlungsmöglichkeiten. Regierungen und Gesundheitsdienstleister fördern die Früherkennung von Wirbelsäulenarthrose, um Langzeitkomplikationen vorzubeugen. Die steigende Präferenz der Patienten für nicht-invasive Schmerztherapie und physiotherapeutische Maßnahmen trägt ebenfalls zur Verbreitung dieser Behandlungen bei. Pharmaunternehmen entwickeln injizierbare Therapien und Viscosupplemente speziell für die Wirbelgelenke. Steigende Forschungsgelder für Therapien gegen Wirbelsäulenarthrose und ein wachsendes Bewusstsein für die Gesundheit der Wirbelsäule in Schwellenländern beflügeln das Wachstum dieses Segments. Die zunehmende Alterung der Bevölkerung im asiatisch-pazifischen Raum und in Lateinamerika trägt zum Anstieg der Fälle von Wirbelsäulenarthrose bei. Digitale Tools und Rehabilitationsprogramme zur Förderung der Wirbelsäulengesundheit beschleunigen das Wachstum zusätzlich. Gesundheitsdienstleister kooperieren mit Biotechnologieunternehmen, um die Behandlungsergebnisse bei Wirbelsäulenerkrankungen zu verbessern. Ein verbesserter Zugang zu spezialisierten Wirbelsäulenzentren in städtischen Gebieten fördert ebenfalls eine schnelle Verbreitung dieser Verfahren.

- Nach Diagnose

Basierend auf der Diagnose wird der Markt für Arthroseschmerzen in Magnetresonanztomographie (MRT) und Röntgen unterteilt. Das MRT-Segment dominierte 2025 mit einem Marktanteil von 58 % den größten Umsatzanteil, da es Knorpeldegeneration im Frühstadium, Weichteilschäden und Gelenkentzündungen überlegen erkennt. Krankenhäuser und Diagnosezentren setzen MRT zunehmend für die präzise Beurteilung von Arthrose ein. MRT erleichtert die präoperative Planung und die Überwachung der Behandlungseffektivität, was seine Anwendung weiter fördert. Die steigende Prävalenz chronischer Arthrosefälle treibt die Nachfrage nach hochauflösender Bildgebung an. Staatliche und versicherungstechnische Förderungen für moderne Bildgebungsverfahren steigern ebenfalls den Umsatz. Die nicht-invasive Natur der MRT in Kombination mit ihrer hohen diagnostischen Genauigkeit veranlasst Ärzte, sie gegenüber traditionellen Methoden zu bevorzugen. Darüber hinaus erweitern laufende technologische Fortschritte, wie z. B. Hochfeld-MRT und 3D-Bildgebung, die klinischen Anwendungsmöglichkeiten. Große Diagnosezentren investieren in die MRT-Infrastruktur, insbesondere in Nordamerika und Europa. Der Trend zur personalisierten Medizin und patientenspezifischen Behandlungsplänen unterstreicht die Bedeutung der MRT zusätzlich. Kliniken mit spezialisierter orthopädischer Versorgung setzen in hohem Maße auf MRT-Untersuchungen zur Behandlungsplanung. Die wachsende Zahl älterer Menschen und die weltweit zunehmende Belastung durch Arthrose tragen zur Marktführerschaft bei. Steigende Forschungsgelder für innovative Bildgebungsverfahren stärken dieses Segment zusätzlich.

Für das Segment Röntgen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die Kosteneffizienz, die breite Verfügbarkeit und die schnellere Diagnostik. Röntgenaufnahmen werden häufig in ambulanten Kliniken und der Primärversorgung zur Erstbeurteilung von Arthrose eingesetzt. In Entwicklungsländern greifen viele Patienten aufgrund des eingeschränkten Zugangs zu MRT-Geräten vermehrt auf Röntgenaufnahmen zurück. Verbesserte Röntgentechnologien, darunter die digitale Radiografie, steigern die diagnostische Effizienz und Bildqualität. Das wachsende Bewusstsein für Früherkennung in Schwellenländern fördert das Wachstum dieses Segments. Gesundheitsdienstleister kombinieren Röntgenaufnahmen mit KI-basierter Bildanalyse für eine bessere Befundinterpretation und steigern so die Akzeptanz weiter. Die nicht-invasiven, schnellen und strahlungsarmen Methoden der Röntgendiagnostik machen sie ideal für Routineuntersuchungen. Auch der Ausbau von Diagnosenetzwerken und mobilen Bildgebungseinheiten im asiatisch-pazifischen Raum trägt zum Wachstum bei. Die zunehmende Häufigkeit von Gelenkverletzungen durch Sport und berufsbedingte Gefahren führt zu einer steigenden Nutzung von Röntgenaufnahmen. Kostenerstattungsprogramme für Röntgendiagnostik motivieren Patienten zur Durchführung von Bildgebungsverfahren. Die Zusammenarbeit zwischen Krankenhäusern und Herstellern von Diagnosegeräten verbessert die Verfügbarkeit von Röntgendiagnostik. Darüber hinaus unterstützen röntgenbasierte Screening-Programme für Arthrose in Senioreneinrichtungen ein schnelles durchschnittliches jährliches Wachstum.

- Nach Behandlungsart

Basierend auf der Behandlungsart ist der Markt für Osteoarthritis-Schmerzen in Medikamente, Operationen und Therapien unterteilt. Das Segment der Medikamente dominierte 2025 mit einem Marktanteil von 52 % den größten Umsatzanteil, bedingt durch die weitverbreitete Anwendung von NSAR, Kortikosteroiden und Analgetika zur Schmerzbehandlung. Medikamente bieten schnelle Linderung von Osteoarthritis-Symptomen und werden häufig als Erstlinientherapie verschrieben. Die wachsende Zahl älterer Menschen und die weltweit steigende Prävalenz von Osteoarthritis fördern die Medikamenteneinnahme zusätzlich. Pharmaunternehmen entwickeln kontinuierlich neue Schmerzmittel, die auf spezifische Mechanismen der Osteoarthritis abzielen. Krankenhausapotheken und der Einzelhandel ermöglichen einen einfachen Zugang zu Medikamenten. Aufklärungskampagnen von medizinischem Fachpersonal zum Symptommanagement fördern die frühzeitige Anwendung von Medikamenten. Die Kosteneffizienz und der Komfort von Medikamenten im Vergleich zu Operationen tragen zu höheren Akzeptanzraten bei. Die Kostenübernahme für verschreibungspflichtige Medikamente durch die Krankenkassen unterstützt ebenfalls die Marktführerschaft dieses Segments. Fortschritte bei den Darreichungsformen, einschließlich Retardpräparaten, verbessern die Therapietreue der Patienten. Kontinuierliche Forschung in der Osteoarthritis-Pharmakotherapie steigert das Marktpotenzial zusätzlich. Die rezeptfreie Verfügbarkeit bestimmter Medikamente trägt zum Umsatzwachstum bei. Auch staatliche Initiativen zur Behandlung chronischer Schmerzen unterstützen dieses Segment.

Für den Bereich Chirurgie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Nachfrage nach Gelenkersatzoperationen und minimalinvasiven chirurgischen Verfahren. Zunehmende Fälle von schwerer Arthrose, insbesondere in Hüft- und Kniegelenken, treiben die Zahl chirurgischer Eingriffe an. Fortschritte in der roboterassistierten und arthroskopischen Chirurgie verbessern die Sicherheit und die Behandlungsergebnisse. Patienten bevorzugen zunehmend eine Operation, um langfristige Linderung zu erzielen, wenn konservative Behandlungen nicht erfolgreich sind. Staatliche Gesundheitsprogramme und Kostenerstattungen durch Versicherungen in entwickelten Regionen fördern die Inanspruchnahme von Operationen. Ein wachsendes Bewusstsein für postoperative Rehabilitationsprogramme stärkt das Vertrauen der Patienten. Der Ausbau orthopädischer Zentren und der chirurgischen Infrastruktur in Schwellenländern trägt zur Marktexpansion bei. Die Zusammenarbeit zwischen Geräteherstellern und Krankenhäusern gewährleistet die Verfügbarkeit innovativer Implantate. Zunehmende Sportverletzungen und Unfälle, die operative Eingriffe erfordern, treiben die Nachfrage zusätzlich an. Die Bevölkerungsalterung im asiatisch-pazifischen Raum und in Europa erhöht den Bedarf an chirurgischen Eingriffen. Die Forschung an Biomaterialien für Prothesenimplantate beschleunigt das Marktwachstum. Auch der zunehmende Medizintourismus für Gelenkoperationen trägt zur CAGR bei.

- Nach Wirkstoffklasse

Basierend auf der Wirkstoffklasse ist der Markt für Osteoarthritis-Schmerzen in nichtsteroidale Antirheumatika (NSAR), Opioide, Viscosupplemente, Kortikosteroide und Sonstige unterteilt. Das NSAR-Segment dominierte 2025 mit einem Marktanteil von 46 % den größten Umsatzanteil, da es Schmerzen und Entzündungen bei Osteoarthritis-Patienten hochwirksam lindert. NSAR werden in Krankenhäusern, Kliniken und der häuslichen Pflege häufig verschrieben und sind daher die erste Wahl zur Symptomkontrolle. Die rezeptfreie Verfügbarkeit bestimmter NSAR fördert deren Anwendung auch bei Patienten mit leichter bis mittelschwerer Osteoarthritis. Die weltweit zunehmende Prävalenz von Hüft-, Knie- und Wirbelsäulenarthrose unterstützt die Marktführerschaft. Pharmaunternehmen investieren kontinuierlich in die Entwicklung selektiver COX-2-Hemmer, um gastrointestinale Nebenwirkungen zu reduzieren und so die Akzeptanz weiter zu steigern. Ärzte bevorzugen NSAR zur kurzfristigen Schmerzlinderung, da sie im Vergleich zu anderen Wirkstoffklassen schnellere Ergebnisse erzielen. Die Kostenerstattung durch die Krankenkassen für verschreibungspflichtige NSAR trägt zum Umsatzwachstum bei. Die hohe Patientenadhärenz ist auf die einfache orale Einnahme zurückzuführen. Klinische Leitlinien zur Behandlung von Arthrose empfehlen NSAR durchgängig als Therapie der ersten Wahl. Kontinuierliche Forschung zu Kombinationstherapien und Retardpräparaten stärkt dieses Segment. Staatliche Kampagnen zur Sensibilisierung für die frühzeitige Behandlung von Arthrose tragen zur hohen Akzeptanz bei.

Das Segment der Viscosupplemente wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Gelenkschmiertherapien und minimalinvasiven Behandlungsmethoden. Viscosupplemente, darunter Hyaluronsäure-Injektionen, werden bevorzugt bei Kniearthrose und bei Patienten eingesetzt, für die eine Operation nicht infrage kommt. Die wachsende Zahl älterer Menschen und die Zunahme sportbedingter Gelenkverletzungen treiben den Einsatz an. Fortschritte bei den Injektionstechniken, länger wirksame Formulierungen und ein verbessertes Sicherheitsprofil fördern die klinische Akzeptanz. Ambulante Kliniken und spezialisierte orthopädische Zentren setzen Viscosupplemente zunehmend als Teil der nicht-operativen Behandlung ein. Die Kostenübernahme für Viscosupplement-Injektionen durch die Krankenkassen in Industrieländern begünstigt die Anwendung. Der Wunsch der Patienten nach einem späteren Eingriff und minimalinvasiven Behandlungen unterstützt das Wachstum zusätzlich. Klinische Studien, die die Wirksamkeit bei der Schmerzlinderung und Verbesserung der Gelenkfunktion belegen, stärken das Vertrauen der Ärzte. Die Marktexpansion im asiatisch-pazifischen Raum, angetrieben durch Urbanisierung und ein gestiegenes Bewusstsein, trägt zur CAGR bei. Kooperationsinitiativen zwischen Pharmaunternehmen und Krankenhäusern verbessern den Zugang zu Viscosupplementen. Ärztliche Weiterbildungsprogramme fördern die Akzeptanz in Schwellenländern. Wachsende Forschung und Entwicklung im Bereich regenerativer Therapien auf Basis von Viscosupplementen beschleunigt das Marktwachstum.

- Auf dem Weg der Verwaltung

Basierend auf der Arthrose-Schmerztherapie wird der Markt in orale und nicht-orale Medikamente unterteilt. Das orale Segment dominierte 2025 mit einem Marktanteil von 61 % und erzielte damit den größten Umsatz. Gründe hierfür sind die einfache Anwendung, der hohe Patientenkomfort und die weit verbreitete Präferenz von Ärzten. Zu den oralen Medikamenten zählen NSAR, Opioide und Kortikosteroide, die vorwiegend für die häusliche Pflege und ambulante Behandlungen verschrieben werden. Die Patientenadhärenz ist bei oralen Darreichungsformen höher als bei Injektionen oder topischen Therapien. Krankenhäuser, Kliniken und Apotheken sind die wichtigsten Vertriebskanäle und tragen maßgeblich zum Markterfolg bei. Die Kosteneffizienz und die rezeptfreie Verfügbarkeit oraler Medikamente fördern ebenfalls deren Dominanz. Ärzte bevorzugen orale Therapien zur Behandlung chronischer Arthrose aufgrund der vorhersehbaren Dosierung und der Flexibilität. Leitlinien der Regierung unterstützen orale pharmakologische Interventionen als Erstlinientherapie. Die wachsende Zahl älterer Menschen und die weltweit zunehmende Prävalenz von Arthrose verstärken diese Dominanz zusätzlich. Laufende Forschung an oralen Depotpräparaten verbessert die Wirksamkeit und die Patientenadhärenz. Marketing- und Aufklärungskampagnen von Pharmaunternehmen stärken die Marktpräsenz. Zudem fördern der Komfort bei Reisen und der Anwendung zu Hause die Akzeptanz. Die Kostenübernahme für verschreibungspflichtige orale Medikamente durch die Krankenkassen bietet zusätzliche Marktunterstützung.

Das Segment der nicht-oralen Therapien wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Anwendung von injizierbaren und topischen Therapien, einschließlich Viscosupplementen und Kortikosteroid-Injektionen. Nicht-orale Applikationswege werden bevorzugt zur lokalen Schmerzbehandlung eingesetzt, insbesondere bei Knie- und Wirbelsäulenarthrose. Ambulante Eingriffe in Krankenhäusern und spezialisierte orthopädische Kliniken fördern die Anwendung. Verbesserte Applikationstechniken und minimalinvasive Verfahren erhöhen den Patientenkomfort und die Therapietreue. Das wachsende Bewusstsein für die Minimierung von Nebenwirkungen durch gezielte Therapien unterstützt das Wachstum. Pharmazeutische Innovationen bei transdermalen Gelen, Pflastern und Injektionspräparaten steigern die Marktdurchdringung. Der Ausbau von Physiotherapie- und Rehabilitationskliniken, die kombinierte nicht-orale Therapien anbieten, beschleunigt die Anwendung. In Schwellenländern steigen die Investitionen in spezialisierte Injektionszentren. Fortbildungen für Ärzte und Patientenschulungen stärken das Vertrauen in nicht-orale Behandlungen. Kooperationen zwischen Pharmaunternehmen und Gesundheitsdienstleistern verbessern die Zugänglichkeit. Die alternde Bevölkerung im asiatisch-pazifischen Raum und in Lateinamerika treibt die Nachfrage zusätzlich an. Auch die behördlichen Zulassungen für neuere Formulierungen tragen zum durchschnittlichen jährlichen Wachstum des Segments bei.

- Nach Darreichungsform

Basierend auf der Darreichungsform ist der Markt für Schmerzmittel bei Osteoarthritis in feste, flüssige und halbfeste Darreichungsformen unterteilt. Das Segment der festen Darreichungsformen dominierte 2025 mit einem Marktanteil von 55 %, vor allem aufgrund des hohen Verbrauchs von Tabletten und Kapseln, die Komfort, einfache Lagerung und präzise Dosierung ermöglichen. Feste Darreichungsformen werden in Krankenhäusern, Kliniken und der häuslichen Pflege weit verbreitet eingesetzt, was ihre Akzeptanz fördert. Die Patientenadhärenz ist bei oral eingenommenen Tabletten und Kapseln höher. Pharmaunternehmen investieren weiterhin in Retard- und Kombinationspräparate, um Wirksamkeit und Anwenderfreundlichkeit zu verbessern. Die Kosteneffizienz fester Darreichungsformen im Vergleich zu Injektionspräparaten steigert den Marktanteil. Die Verfügbarkeit rezeptfreier Medikamente und ein gut funktionierendes Vertriebsnetz in Apotheken stärken die Marktführerschaft. Feste Darreichungsformen werden aufgrund ihrer vorhersehbaren Pharmakokinetik für die Behandlung chronischer Osteoarthritis bevorzugt. Forschungsinstitute und klinische Studien bevorzugen feste Darreichungsformen für groß angelegte Studien. Ältere Patienten bevorzugen leicht zu schluckende Tabletten. Marketingkampagnen und die Kostenübernahme durch die Krankenkassen fördern die Akzeptanz. Ein breites Bewusstsein für die Behandlung chronischer Schmerzen stärkt die Marktführerschaft zusätzlich.

Für das Segment der flüssigen Arzneimittel wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,8 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die zunehmende Verwendung von Suspensionen, Sirupen und Injektionslösungen zum Einnehmen. Flüssige Darreichungsformen eignen sich für Kinder, ältere Menschen und Patienten mit Schluckbeschwerden. Krankenhausapotheken und ambulante Kliniken setzen vermehrt auf flüssige Therapien, um eine präzise Dosierung und schnelle Resorption zu gewährleisten. Fortschritte in der Formulierungstechnologie und die Geschmacksmaskierung verbessern die Patientenadhärenz. Injizierbare flüssige Therapien, darunter Kortikosteroide und Viscosupplemente, werden in spezialisierten orthopädischen Zentren immer häufiger eingesetzt. Die Präferenz von Ärzten für schnell wirkende flüssige Behandlungen unterstützt das Marktwachstum. Nicht-orale flüssige Darreichungsformen gewinnen aufgrund ihrer einfachen Anwendung in der häuslichen Pflege an Bedeutung. Die wachsende Zahl älterer Menschen und die zunehmende Prävalenz schwerer Arthrosefälle tragen zur CAGR bei. Das Marktwachstum wird zudem durch ein steigendes Bewusstsein und die Weiterbildung von Ärzten gefördert. In Schwellenländern ist die Akzeptanz flüssiger Medikamente aufgrund des verbesserten Zugangs zu diesen Arzneimitteln höher. Die Forschung an gezielten flüssigen Formulierungen steigert das Potenzial dieses Segments.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für Osteoarthritis-Schmerzen in Krankenhäuser, Kliniken, medizinische Institute, Forschungsinstitute, Apotheken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Umsatzanteil von 48 %, was auf den hohen Patientenandrang und die Verfügbarkeit umfassender Behandlungsoptionen unter einem Dach zurückzuführen ist. Krankenhäuser sind die Hauptstandorte für moderne Bildgebung, Diagnostik und therapeutische Interventionen, einschließlich NSAR, Kortikosteroiden und Viscosupplement-Injektionen. Die Integration multidisziplinärer Behandlungsteams gewährleistet ein ganzheitliches Schmerzmanagement und fördert dessen Akzeptanz. Die Verfügbarkeit spezialisierter orthopädischer Abteilungen und Physiotherapieeinheiten verbessert die stationäre Behandlung. Versicherungsdeckung und Erstattungspolitik begünstigen Therapien, die im Krankenhaus durchgeführt werden. Krankenhäuser werden aufgrund des Zugangs zu geschultem medizinischem Personal und Überwachungseinrichtungen sowohl bei chronischen als auch bei akuten Arthrosefällen bevorzugt. Staatliche und private Krankenhäuser in Industrieländern treiben die Verschreibungszahlen in großem Umfang voran. Die zunehmende Prävalenz von Hüft-, Knie- und Wirbelsäulenarthrosefällen festigt die Marktführerschaft zusätzlich. Klinische Studien und Forschungspartnerschaften fördern ebenfalls die Krankenhausnutzung. Krankenhäuser bieten sowohl ambulante als auch stationäre Behandlungen an und gewährleisten so eine kontinuierliche Versorgung. Der Ausbau von Krankenhausnetzwerken in Schwellenländern stärkt den Marktanteil zusätzlich.

Für das Segment der Kliniken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Nachfrage nach ambulanter Versorgung, kostengünstigen Behandlungsmethoden und der Komfort für Patienten. Kliniken bieten schnelle Beratungen, Rezeptmanagement und Nachsorge ohne Krankenhausaufenthalt. Das wachsende Bewusstsein für die Behandlung von Arthrose in der städtischen Bevölkerung führt zu vermehrten Klinikbesuchen. Physiotherapiepraxen und orthopädische Fachzentren setzen auf multimodale Ansätze, die Medikamente, Therapien und nicht-invasive Injektionen umfassen. Kliniken bieten personalisierte Betreuung und Patientenschulungsprogramme, was die Therapietreue erhöht. Die Expansion privater Kliniken im asiatisch-pazifischen Raum und in Lateinamerika unterstützt das Wachstum dieses Segments. Die Integration von Telemedizin für Rezeptverlängerungen und Nachsorge beschleunigt die Akzeptanz. Kliniken werden bevorzugt für die Behandlung leichter oder beginnender Arthrose aufgesucht, da sie einen schnelleren Zugang als Krankenhäuser ermöglichen. Die Zusammenarbeit mit Pharmaunternehmen sichert die Versorgung mit den neuesten Medikamenten. Kliniken bieten auch häusliche Pflege mit Beratungs- und Rezeptservices an. Staatliche Unterstützung für gemeindenahe ambulante Zentren fördert die Expansion. Der Wunsch der Patienten nach kürzeren Wartezeiten und niedrigeren Kosten treibt die Nutzung von Kliniken an.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Arthroseschmerzen in professionelle und häusliche Versorgung unterteilt. Das Segment der professionellen Versorgung dominierte 2025 mit einem Marktanteil von 57 % und erzielte damit den größten Umsatz. Dies ist auf die Behandlung unter ärztlicher Aufsicht in Krankenhäusern, Kliniken und spezialisierten orthopädischen Zentren zurückzuführen. Die professionelle Versorgung gewährleistet eine präzise Diagnose, Überwachung und Behandlung von Arthrose mithilfe moderner Bildgebungsverfahren (MRT und Röntgen) und therapeutischer Interventionen. Die Verfügbarkeit von geschultem Personal für die Verabreichung von Injektionen, Therapien und die postoperative Versorgung fördert die Inanspruchnahme dieser Behandlungsform. Versicherungsdeckung und Erstattungspolitiken begünstigen die professionelle Versorgung. Krankenhäuser und Kliniken wenden multidisziplinäre Behandlungsprotokolle an, was die Patientenergebnisse verbessert und die Marktführerschaft stärkt. Die Integration klinischer Studien und forschungsbasierter Therapien fördert die Nutzung professioneller Versorgungseinrichtungen. Professionelle Versorgung ist besonders wichtig bei schwerer Arthrose, Mehrgelenksbeteiligung und postoperativer Rehabilitation. Die wachsende Zahl älterer Menschen und die zunehmende Prävalenz chronischer Arthrose unterstützen das Wachstum dieses Segments. Staatliche und private Initiativen im Gesundheitswesen verbessern den Zugang zu professionellen Versorgungsleistungen. Fortbildungsprogramme für medizinisches Fachpersonal verbessern die Einhaltung der Behandlungsleitlinien. Der Ausbau orthopädischer und rheumatologischer Abteilungen in Industrieländern stärkt diese Vormachtstellung zusätzlich. Die Zusammenarbeit mit Pharmaunternehmen sichert den Zugang zu neuesten Medikamenten und Therapien.

Für das Segment der häuslichen Pflege wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigenden Patientenpräferenzen für Selbstmanagement und Komfort. Die häusliche Pflege umfasst die Verabreichung oraler NSAR, topischer Cremes und Physiotherapieübungen unter telemedizinischer Anleitung. Ein wachsendes Bewusstsein für Krankheitsmanagement und die Verfügbarkeit digitaler Gesundheitsplattformen fördern die Inanspruchnahme häuslicher Pflege. Telemedizin und mobile Anwendungen ermöglichen die Überwachung der Medikamenteneinnahme und des Schmerzniveaus. Die wachsende Zahl älterer Menschen und Patienten mit eingeschränkter Mobilität treibt die Nachfrage nach häuslichen Behandlungen voran. Kosteneffizienz und weniger Krankenhausaufenthalte sind wesentliche Vorteile. Der Ausbau von Anbietern häuslicher Pflege und Apotheken mit Lieferservice verbessert die Zugänglichkeit. Patientenschulungen zum Umgang mit Arthrose und zu Lebensstilinterventionen verbessern die Therapietreue. In Schwellenländern nimmt die Inanspruchnahme häuslicher Pflege aufgrund des Mangels an wohnortnahen professionellen Pflegeeinrichtungen zu. Kooperationsprogramme zwischen Gesundheitsdienstleistern und häuslichen Pflegediensten beschleunigen die Nutzung. Die zunehmende Verfügbarkeit von rezeptfreien Medikamenten unterstützt das Wachstum dieses Segments. Lebensstiländerungen, Bewegungstherapie und Ernährungsmanagement im Rahmen der häuslichen Pflege verbessern die Langzeitergebnisse. Aufklärungskampagnen von Patientenorganisationen fördern die Akzeptanz zusätzlich.

Regionale Analyse des Marktes für Schmerzen bei Osteoarthritis

- Nordamerika dominierte den Markt für osteoarthritische Schmerzen mit dem größten Umsatzanteil von rund 39 % im Jahr 2025, was durch eine hohe Prävalenz von Osteoarthritis, eine gut etablierte Gesundheitsinfrastruktur, günstige Erstattungsrahmen und die weitverbreitete Anwendung fortschrittlicher Schmerztherapien begünstigt wurde.

- Die Region profitiert von einer frühzeitigen Diagnose, einem hohen Bewusstsein der Ärzteschaft und einem guten Zugang der Patienten zu pharmakologischen und nicht-pharmakologischen Behandlungsoptionen, einschließlich NSAIDs, Opioiden, Kortikosteroid-Injektionen und Biologika.

- Kontinuierliche klinische Innovationen, eine starke pharmazeutische Präsenz und ein zunehmender Fokus auf die Verbesserung der Lebensqualität älterer Bevölkerungsgruppen stärken die Marktführerschaft sowohl im stationären als auch im ambulanten Bereich.

Einblick in den US-Markt für Osteoarthritis-Schmerzen

Der US-amerikanische Markt für Arthroseschmerzen erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die hohen Behandlungsraten, die große alternde Bevölkerung und die erhebliche Krankheitslast im Zusammenhang mit Knie-, Hüft- und Handgelenksarthrose. Die Präsenz führender Pharmaunternehmen, hohe Investitionen in Forschung und Entwicklung sowie häufige Produkteinführungen zur Schmerzlinderung und zum Krankheitsmanagement tragen zu einem nachhaltigen Marktwachstum bei. Darüber hinaus beflügeln eine günstige Krankenversicherung und die zunehmende Anwendung minimalinvasiver Schmerztherapien den US-Markt weiterhin.

Einblick in den europäischen Markt für Osteoarthritis-Schmerzen

Der europäische Markt für Schmerztherapien bei Arthrose wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die alternde Bevölkerung, die zunehmende Verbreitung von Erkrankungen des Bewegungsapparates und leistungsfähige öffentliche Gesundheitssysteme. Ein verstärkter Fokus auf Früherkennung, Rehabilitationsprogramme und leitlinienbasierte Schmerztherapie stützt die Nachfrage in Krankenhäusern und Fachkliniken. Das wachsende Bewusstsein für langfristige Gelenkgesundheit und die Verbesserung der Lebensqualität trägt zusätzlich zum Marktwachstum bei.

Einblick in den britischen Markt für Osteoarthritis-Schmerzen

Der britische Markt für Schmerztherapien bei Arthrose wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Begünstigt wird dieses Wachstum durch die steigende Zahl von Arthrosefällen bei älteren Menschen und den verbesserten Zugang zu Schmerztherapien durch den Nationalen Gesundheitsdienst (NHS). Staatliche Initiativen zur Förderung der Behandlung chronischer Schmerzen sowie der zunehmende Einsatz nicht-opioider Therapien und Physiotherapie tragen ebenfalls zum Marktwachstum bei.

Einblick in den deutschen Markt für Osteoarthritis-Schmerzen

Der deutsche Markt für Osteoarthritis-Schmerzen wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke Gesundheitsinfrastruktur, das hohe Bewusstsein für Gelenkerkrankungen und die breite Verfügbarkeit fortschrittlicher Schmerztherapien. Der Fokus des Landes auf evidenzbasierte Medizin, die Integration der Physiotherapie und innovative pharmazeutische Lösungen trägt zu einer anhaltenden Nachfrage sowohl im stationären als auch im ambulanten Bereich bei.

Einblick in den asiatisch-pazifischen Markt für Osteoarthritis-Schmerzen

Der Markt für Osteoarthritis-Schmerzen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 7,8 % am schnellsten wachsen. Treiber dieses Wachstums sind die rasch alternde Bevölkerung, steigende Gesundheitsausgaben, ein zunehmendes Bewusstsein für Gelenkerkrankungen und der verbesserte Zugang zu Schmerztherapien. Verbesserte Diagnosemöglichkeiten und die zunehmende Verbreitung von Arzneimitteln in Ländern wie China und Indien tragen maßgeblich zum regionalen Wachstum bei.

Einblick in den japanischen Markt für Osteoarthritis-Schmerzen

Der japanische Markt für Schmerztherapien bei Arthrose gewinnt aufgrund einer der weltweit am schnellsten alternden Bevölkerungen und der hohen Prävalenz von Arthrose-bedingten Erkrankungen an Dynamik. Eine umfassende Gesundheitsversorgung, die frühzeitige Anwendung fortschrittlicher Schmerztherapien und der Fokus auf den Erhalt von Mobilität und Unabhängigkeit älterer Patienten sind Schlüsselfaktoren für das Marktwachstum in Japan.

Einblick in den chinesischen Markt für Osteoarthritis-Schmerzen

Der chinesische Markt für Osteoarthritis-Schmerzen wird im Jahr 2025 einen bedeutenden Umsatzanteil im asiatisch-pazifischen Raum ausmachen. Treiber dieses Wachstums sind die rasch wachsende ältere Bevölkerung, steigende Gesundheitsausgaben und das zunehmende Bewusstsein für Behandlungsmöglichkeiten bei Osteoarthritis. Der verbesserte Zugang zu Krankenhäusern, die wachsende pharmazeutische Produktionskapazität und staatliche Initiativen zur Verbesserung des Managements chronischer Erkrankungen sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil bei Schmerzen durch Osteoarthritis

Die Branche für Osteoarthritis-Schmerzen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Pfizer Inc. (U.S.)

• Johnson & Johnson (U.S.)

• AbbVie Inc. (U.S.)

• Eli Lilly and Company (U.S.)

• GlaxoSmithKline plc (U.K.)

• Sanofi S.A. (France)

• Novartis AG (Switzerland)

• Bayer AG (Germany)

• Horizon Therapeutics plc (Ireland)

• Zimmer Biomet Holdings, Inc. (U.S.)

• Stryker Corporation (U.S.)

• Smith+Nephew plc (U.K.)

• Flexion Therapeutics (U.S.)

• Pacira BioSciences, Inc. (U.S.)

• Anika Therapeutics, Inc. (U.S.)

• Fidia Farmaceutici S.p.A. (Italy)

• Bioventus Inc. (U.S.)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Sun Pharmaceutical Industries Ltd. (India)

• Dr. Reddy’s Laboratories Ltd. (India)

Latest Developments in Global Osteoarthritic Pain Market

- In August 2022, Grünenthal announced the enrollment of the first patient in its global Phase III clinical programme for resiniferatoxin (RTX), an innovative non‑opioid investigational therapy targeting pain associated with osteoarthritis, marking a key milestone in the development of a potential new class of pain‑relief treatments. This Phase III programme, conducted across approximately 200 study sites with more than 1,800 patients, aimed to enable future regulatory submissions in the U.S., EU and Japan

- In November 2024, Genascence Corporation disclosed that the U.S. Food and Drug Administration (FDA) granted Fast Track Designation to GNSC‑001, a potential first‑in‑class gene therapy for knee osteoarthritis, signalling regulatory support for next‑generation disease‑targeted approaches beyond conventional pain management. Fast Track status is intended to expedite the development and review of drugs for serious conditions with unmet needs

- In February 2025, Zydus Lifesciences received final FDA approval to manufacture and market an ibuprofen/famotidine combination tablet (Duexis), a formulation used to relieve symptoms of osteoarthritis while reducing the risk of gastrointestinal ulcers in patients also taking NSAIDs, enhancing symptomatic pain management options. This approval supports broader treatment offerings in established OA pain segments

- In February 2025, Aurora Pharmaceutical announced the availability of EquiCoxib, an FDA‑approved generic equivalent of firocoxib, a non‑steroidal anti‑inflammatory drug (NSAID) used to treat pain and inflammation associated with osteoarthritis, helping expand access to cost‑effective symptomatic treatments. The availability of generic alternatives often drives competitive pricing and broader patient use

- Im März 2025 gab Advanced Clinical (ein weltweit tätiges Unternehmen für klinische Studien) seine Partnerschaft und den Beginn einer multizentrischen, randomisierten, doppelblinden Studie (PARA_OA_012) zur Bewertung von injizierbarem Pentosanpolysulfat-Natrium (iPPS) zur Schmerzlinderung bei Kniearthrose bekannt. Dies unterstreicht die kontinuierlichen Bemühungen, Schmerzen und funktionelle Ergebnisse durch innovative Therapien bei internationalen Patientenkohorten zu verbessern. Ziel dieser Studie ist es, die Evidenz für eine neue Behandlungsklasse zu erweitern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.