Global Ophthalmic Sutures Market

Marktgröße in Milliarden USD

CAGR :

%

USD

485.50 Million

USD

770.89 Million

2025

2033

USD

485.50 Million

USD

770.89 Million

2025

2033

| 2026 –2033 | |

| USD 485.50 Million | |

| USD 770.89 Million | |

| % | |

|

Segmentierung des globalen Marktes für ophthalmologisches Nahtmaterial nach Typ (natürlich und synthetisch), Absorptionskapazität (resorbierbares und nicht resorbierbares Nahtmaterial), Anwendung (Hornhauttransplantation, Kataraktoperation, Vitrektomie, Iridektomie, Lidchirurgie und Sonstige), Endverbraucher (Krankenhäuser, ambulante Operationszentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für ophthalmologische Nahtmaterialien

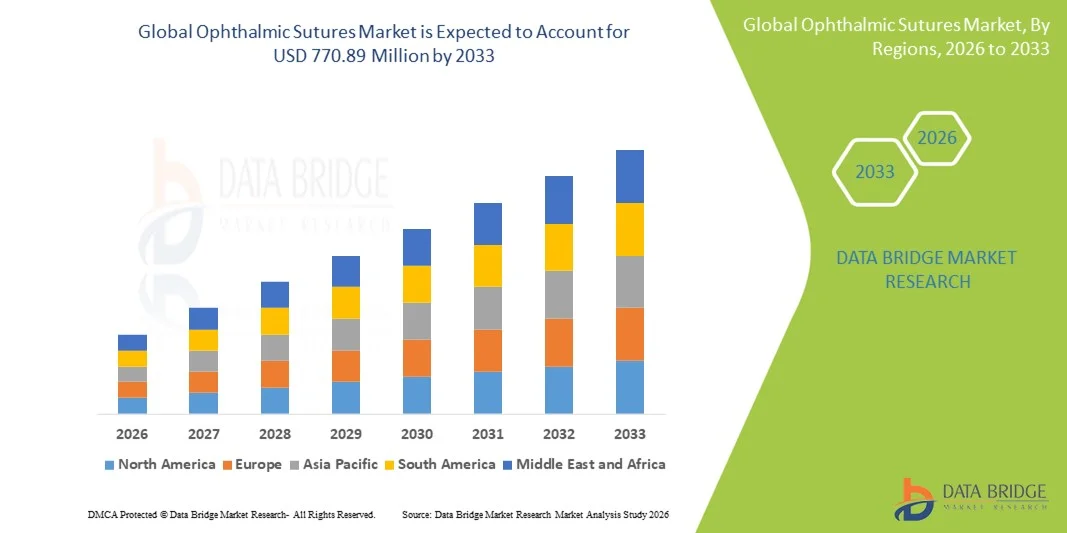

- Der globale Markt für ophthalmologisches Nahtmaterial hatte im Jahr 2025 einen Wert von 485,5 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 770,89 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,95 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Augenerkrankungen, die steigende Anzahl von Augenoperationen wie Katarakt-, Glaukom- und Hornhautoperationen sowie das wachsende Bewusstsein für fortschrittliche Operationstechniken angetrieben, was zu einer höheren Nachfrage nach ophthalmischem Nahtmaterial in Krankenhäusern und spezialisierten Augenkliniken führt.

- Darüber hinaus beschleunigen kontinuierliche Fortschritte bei Nahtmaterialien, darunter resorbierbare und nicht resorbierbare Optionen mit verbesserter Biokompatibilität und Präzision, sowie der zunehmende Fokus auf bessere Operationsergebnisse und eine schnellere Genesung der Patienten die Verwendung von ophthalmischen Nahtmaterialien und tragen somit maßgeblich zum Wachstum des gesamten Marktes für ophthalmologische Nahtmaterialien bei.

Marktanalyse für ophthalmologische Nahtmaterialien

- Ophthalmologische Nahtmaterialien, spezielle chirurgische Nahtmaterialien, die bei Augenoperationen wie Katarakt-, Hornhaut-, Glaukom- und refraktiven Eingriffen eingesetzt werden, spielen eine entscheidende Rolle für einen präzisen Wundverschluss, die Minimierung von Gewebetrauma und die Verbesserung der postoperativen Ergebnisse in Krankenhäusern und Augenkliniken.

- Die steigende Nachfrage nach ophthalmischem Nahtmaterial wird vor allem durch die zunehmende Verbreitung von Augenerkrankungen, das wachsende Operationsvolumen aufgrund der alternden Bevölkerung und die ständigen Fortschritte bei minimalinvasiven ophthalmologischen Operationstechniken bedingt.

- Nordamerika dominierte den Markt für ophthalmologisches Nahtmaterial und erzielte 2025 einen Anteil von rund 41,8 % am weltweiten Umsatz. Dies ist auf die hohe Anzahl ophthalmologischer Operationen, die fortschrittliche Gesundheitsinfrastruktur, die starken Erstattungsstrukturen und die Präsenz führender Medizinproduktehersteller, insbesondere in den USA, zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für ophthalmologisches Nahtmaterial sein, mit einer geschätzten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 %. Treiber dieses Wachstums sind die schnell wachsende ältere Bevölkerung, die zunehmende Häufigkeit von Augenerkrankungen, der verbesserte Zugang zu augenärztlichen Leistungen und die steigenden Investitionen in die Gesundheitsinfrastruktur in Schwellenländern.

- Das Segment der synthetischen Nahtmaterialien dominierte 2025 mit einem Marktanteil von 61,4 %, was auf ihre überlegene Zugfestigkeit, gleichbleibende Qualität und das geringere Risiko immunogener Reaktionen im Vergleich zu natürlichen Nahtmaterialien zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für ophthalmologische Nahtmaterialien

|

Attribute |

Wichtige Markteinblicke in ophthalmologische Nahtmaterialien |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Johnson & Johnson (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für ophthalmologische Nahtmaterialien

Zunehmende Verwendung von fortschrittlichen und resorbierbaren ophthalmischen Nahtmaterialien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für ophthalmologisches Nahtmaterial ist die zunehmende Verwendung von hochentwickelten, ultrafeinen und resorbierbaren Fäden, die speziell für empfindliches Augengewebe entwickelt wurden. Diese Fäden verbessern die Wundheilung und minimieren gleichzeitig das Gewebetrauma bei ophthalmologischen Operationen.

- Beispielsweise erweiterte Johnson & Johnson Vision im Juni 2024 sein Portfolio im Bereich der ophthalmologischen Chirurgie um fortschrittliche resorbierbare Mikronähte, die die Präzision und die postoperative Erholung bei Katarakt- und Hornhautoperationen verbessern sollen.

- Augenchirurgen bevorzugen zunehmend resorbierbare Fäden, da diese das Entfernen der Fäden überflüssig machen und somit den Patientenkomfort und die Anzahl der Nachuntersuchungen reduzieren.

- Kontinuierliche Innovationen bei Nahtmaterialien, darunter synthetische Polymere und beschichtete Fäden, verbessern die Zugfestigkeit und Knotensicherheit.

- Dieser Trend wird zudem durch die weltweit steigende Anzahl minimalinvasiver ophthalmologischer Eingriffe unterstützt.

- Das wachsende Bewusstsein für postoperative Komplikationen wie Entzündungen und Infektionen fördert den Einsatz hochwertiger ophthalmologischer Nahtmaterialien.

- Zudem beschleunigt die Expansion ambulanter Operationszentren die Nachfrage nach effizienten und zuverlässigen Nahtlösungen.

- Dieser Trend verändert die chirurgischen Standards grundlegend, wobei sich die Hersteller auf präzisionsgefertigte Nahtmaterialien konzentrieren, um den sich wandelnden klinischen Anforderungen gerecht zu werden.

Marktdynamik von ophthalmischen Nahtmaterialien

Treiber

Zunehmende Verbreitung von Augenerkrankungen und steigendes Operationsvolumen

- Die zunehmende Verbreitung von Augenerkrankungen wie Katarakt, Glaukom, diabetischer Retinopathie und Hornhauterkrankungen ist ein wichtiger Wachstumstreiber für den Markt für ophthalmologisches Nahtmaterial.

- Beispielsweise hob die Weltgesundheitsorganisation im März 2025 den Grauen Star als weltweit häufigste Ursache für Blindheit hervor, was Regierungen dazu veranlasste, die Programme für Kataraktoperationen auszuweiten.

- Die zunehmende Alterung der Bevölkerung in Industrie- und Schwellenländern führt zu einem deutlichen Anstieg der Anzahl augenchirurgischer Eingriffe.

- Technologische Fortschritte in der Augenchirurgie treiben auch die Nachfrage nach Hochleistungsnahtmaterialien an, die Präzision und Sicherheit gewährleisten.

- Die wachsende Zahl ausgebildeter Augenchirurgen und der verbesserte Zugang zu chirurgischer Versorgung unterstützen das Marktwachstum zusätzlich.

- Steigende Gesundheitsausgaben und die verbesserte Kostenübernahme für Augenoperationen durch die Krankenversicherung ermöglichen eine höhere Inanspruchnahme dieser Eingriffe. Darüber hinaus trägt ein wachsendes Bewusstsein für die frühzeitige Behandlung von Augenerkrankungen zu einer Steigerung der Anzahl durchgeführter Operationen bei.

- Zusammengenommen beschleunigen diese Faktoren die Nachfrage nach zuverlässigen und spezialisierten ophthalmischen Nahtmaterialien in Krankenhäusern und Fachkliniken.

Zurückhaltung/Herausforderung

Hohe Kosten für moderne Nahtmaterialien und eingeschränkter Zugang in Entwicklungsländern

- Die vergleichsweise hohen Kosten moderner ophthalmologischer Nahtmaterialien im Vergleich zu herkömmlichen chirurgischen Nahtmaterialien stellen nach wie vor eine zentrale Herausforderung für die Marktexpansion dar, insbesondere in kostensensiblen Regionen.

- Beispielsweise schränkt die begrenzte Kostenerstattung für hochwertige ophthalmologische Operationsmaterialien in vielen Ländern mit niedrigem und mittlerem Einkommen die breite Anwendung ein.

- Moderne Nahtmaterialien erfordern oft spezielle Herstellungsverfahren, was die Produktions- und Beschaffungskosten erhöht.

- Kleinere Gesundheitseinrichtungen könnten sich für kostengünstigere Alternativen entscheiden, was sich auf die Marktdurchdringung auswirken könnte.

- Zudem kann der Mangel an qualifizierten Chirurgen, die im Umgang mit modernen Nahtmaterialien geschult sind, die Einführung dieser Materialien in ländlichen Gebieten behindern.

- Unterbrechungen der Lieferketten und die Abhängigkeit von Importen in Entwicklungsländern erhöhen die Kosten zusätzlich.

- Obwohl die Preise allmählich sinken, bleibt die Bezahlbarkeit für viele Gesundheitsdienstleister ein Problem.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Produktentwicklung und erweiterte Schulungsprogramme wird für ein nachhaltiges Marktwachstum unerlässlich sein.

Marktübersicht für ophthalmologische Nahtmaterialien

Der Markt ist segmentiert nach Typ, Absorptionskapazität, Anwendung und Endverwendung.

- Nach Typ

Basierend auf dem Materialtyp wird der Markt für ophthalmologisches Nahtmaterial in natürliche und synthetische Fäden unterteilt. Synthetische Fäden dominierten 2025 mit einem Marktanteil von 61,4 % den Markt. Dies ist auf ihre überlegene Zugfestigkeit, gleichbleibende Qualität und das geringere Risiko immunogener Reaktionen im Vergleich zu natürlichen Fäden zurückzuführen. Synthetische ophthalmologische Fäden bieten vorhersagbare Absorptionsprofile und eine verbesserte Knotensicherheit, wodurch sie sich hervorragend für empfindliches Augengewebe eignen. Ihre weitverbreitete Anwendung bei Katarakt-, Hornhaut- und Vitrektomieoperationen hat ihre Marktführerschaft weiter gefestigt. Fortschritte bei polymerbasierten Materialien wie Polyglactin und Polydioxanon haben zudem die Flexibilität und die Handhabungseigenschaften verbessert. Krankenhäuser und ambulante Operationszentren bevorzugen zunehmend synthetische Fäden aufgrund der standardisierten Herstellung und der längeren Haltbarkeit. Steigende Operationszahlen und der Wunsch der Chirurgen nach Zuverlässigkeit tragen zusätzlich zur Marktführerschaft bei. Die Verfügbarkeit von beschichteten und mikrofeinen synthetischen Fäden hat die Präzision bei ophthalmologischen Eingriffen verbessert. All diese Faktoren machen synthetische Fäden zum dominanten Segment.

Für das Segment der natürlichen Nahtmaterialien wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach biologisch gewonnenen Materialien in ausgewählten ophthalmologischen Eingriffen. Natürliche Nahtmaterialien wie Seide werden in bestimmten Anwendungsbereichen bevorzugt, in denen eine kontrollierte Gewebereaktion von Vorteil ist. Die zunehmende Akzeptanz in Entwicklungsländern aufgrund der geringeren Kosten im Vergleich zu modernen synthetischen Alternativen trägt zum Wachstum bei. Verbesserte Verarbeitungstechniken haben die Konsistenz und Sicherheit natürlicher Nahtmaterialien erhöht. Chirurgen schätzen deren Handhabungseigenschaften weiterhin in bestimmten Spezialgebieten. Der verbesserte Zugang zur ophthalmologischen Versorgung in Schwellenländern beschleunigt die Akzeptanz zusätzlich. Auch der zunehmende Fokus auf kosteneffiziente chirurgische Lösungen trägt zum Wachstum bei.

- Durch Absorptionskapazität

Der Markt für ophthalmologisches Nahtmaterial wird anhand seiner Absorptionsfähigkeit in resorbierbares und nicht resorbierbares Nahtmaterial unterteilt. Resorbierbares Nahtmaterial erzielte 2025 mit 58,7 % den größten Marktanteil, da es sich im Körper auf natürliche Weise abbaut und somit nicht entfernt werden muss. Es wird häufig bei Katarakt- und Hornhautoperationen eingesetzt, wo Patientenkomfort und weniger Nachuntersuchungen entscheidend sind. Resorbierbares Nahtmaterial minimiert postoperative Komplikationen wie Reizungen und Infektionen. Die zunehmende Beliebtheit minimalinvasiver Eingriffe stärkt die Marktführerschaft dieses Segments zusätzlich. Technologische Fortschritte haben die Absorptionskontrolle und den Erhalt der Zugfestigkeit verbessert. Krankenhäuser setzen vermehrt auf resorbierbares Nahtmaterial, um die chirurgische Effizienz und die Patientenergebnisse zu optimieren. Die Kompatibilität mit modernen ophthalmologischen Techniken festigt die Marktführerschaft. Auch das wachsende Bewusstsein der Patienten für eine schnellere Genesung trägt zur hohen Akzeptanz bei.

Das Segment der nicht resorbierbaren Nahtmaterialien wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,4 % am schnellsten wachsen. Treiber dieses Wachstums ist der zunehmende Einsatz in der Langzeit-Wundversorgung, beispielsweise nach Vitrektomie und komplexen okuloplastischen Eingriffen. Diese Nahtmaterialien bieten eine verlängerte Zugfestigkeit und Stabilität, die bei Eingriffen mit längerer Heilungszeit unerlässlich sind. Chirurgen bevorzugen nicht resorbierbare Nahtmaterialien bei Eingriffen mit hoher mechanischer Belastung. Die steigende Anzahl komplexer Netzhautoperationen trägt ebenfalls zum Wachstum bei. Produktinnovationen mit Fokus auf reduzierte Gewebereaktionen verbessern die Akzeptanz. Die Expansion spezialisierter Augenkliniken treibt die Nachfrage zusätzlich an. Die wachsende Expertise von Chirurgen in komplexen ophthalmologischen Eingriffen beschleunigt die Anwendung.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für ophthalmologisches Nahtmaterial in Hornhauttransplantation, Kataraktchirurgie, Vitrektomie, Iridektomie, Lidchirurgie und Sonstige unterteilt. Das Segment Kataraktchirurgie dominierte den Markt mit einem Umsatzanteil von 39,6 % im Jahr 2025, bedingt durch die hohe weltweite Prävalenz von Katarakten und die steigende Anzahl an Operationen. Die Kataraktoperation zählt zu den häufigsten ophthalmologischen Eingriffen weltweit. Die wachsende Zahl älterer Menschen trägt maßgeblich zur Nachfrage bei. Ophthalmologisches Nahtmaterial spielt eine entscheidende Rolle für den Wundverschluss und die Minimierung postoperativer Komplikationen. Staatliche Programme zur Blindheitsprävention fördern das Wachstum des Marktes zusätzlich. Fortschritte in den Operationstechniken haben die Effizienz der Eingriffe erhöht. Krankenhäuser und Operationszentren legen Wert auf hochwertiges Nahtmaterial, um die Behandlungsergebnisse zu verbessern. All diese Faktoren machen die Kataraktchirurgie zum dominierenden Anwendungsgebiet.

Für den Bereich der Hornhauttransplantation wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Inzidenz von Hornhauterkrankungen und -verletzungen. Die zunehmende Anwendung moderner Keratoplastik-Techniken steigert die Nachfrage nach Präzisionsnähten. Wachsende Aufklärungskampagnen zur Organspende tragen zu einem höheren Transplantationsvolumen bei. Verbesserte Erfolgsraten bei Hornhauttransplantationen stärken das Vertrauen der Chirurgen. Technologische Fortschritte im Nahtmaterialdesign verbessern die Stabilität des Transplantats. Der Ausbau spezialisierter Augenkliniken beschleunigt das Wachstum zusätzlich. Steigende Investitionen im Gesundheitswesen in Schwellenländern unterstützen ebenfalls die Marktexpansion.

- Nach Endverwendung

Basierend auf der Endverwendung ist der Markt für ophthalmologisches Nahtmaterial in Krankenhäuser, ambulante Operationszentren (AOZ) und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 64,2 % den größten Marktanteil, was auf die hohe Konzentration ophthalmologischer Eingriffe in Krankenhäusern zurückzuführen ist. Krankenhäuser bieten Zugang zu moderner chirurgischer Infrastruktur und erfahrenen Augenärzten. Komplexe Augenoperationen werden überwiegend in Krankenhäusern durchgeführt, wodurch die Nachfrage nach Nahtmaterial steigt. Die Kostenübernahme durch die Krankenkasse fördert den Patientenzufluss. Krankenhäuser unterhalten langfristige Beschaffungsverträge mit Herstellern, die eine kontinuierliche Versorgung gewährleisten. Steigende Investitionen in augenärztliche Abteilungen von Krankenhäusern stärken die Marktführerschaft. Zunehmende Operationszahlen festigen diese Position zusätzlich.

Das Segment der ambulanten Operationszentren (AOZ) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 % am schnellsten wachsen. Treiber dieser Entwicklung ist die zunehmende Verlagerung hin zu ambulanten ophthalmologischen Eingriffen. AOZ bieten kostengünstige und zeitsparende chirurgische Lösungen. Die steigende Nachfrage nach minimalinvasiven Operationen unterstützt dieses Wachstum. Schnellere Behandlungszeiten und ein geringeres Infektionsrisiko fördern die Akzeptanz. Der Ausbau von AOZ-Netzwerken in entwickelten Regionen treibt die Nachfrage weiter an. Technologische Fortschritte, die Eingriffe mit Entlassung am selben Tag ermöglichen, beschleunigen das Wachstum zusätzlich. Die wachsende Präferenz der Patienten für ambulante Behandlungen stärkt die Expansion dieses Segments zusätzlich.

Regionale Analyse des Marktes für ophthalmologische Nahtmaterialien

- Nordamerika dominierte den Markt für ophthalmologisches Nahtmaterial und machte im Jahr 2025 etwa 41,8 % des weltweiten Umsatzanteils aus.

- Unterstützt durch eine hohe Anzahl ophthalmologischer Operationen, eine fortschrittliche Gesundheitsinfrastruktur, starke Erstattungsrahmen und die Präsenz führender Medizinproduktehersteller, insbesondere in den USA.

- Die Region profitiert von der frühzeitigen Einführung fortschrittlicher chirurgischer Materialien, einer hohen Prävalenz von Katarakt- und refraktiven Operationen sowie kontinuierlichen technologischen Fortschritten bei ophthalmologischen Eingriffen in Krankenhäusern und ambulanten Operationszentren.

Markteinblicke für ophthalmologisches Nahtmaterial in den USA:

Der US-amerikanische Markt für ophthalmologisches Nahtmaterial wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die steigende Anzahl ophthalmologischer Eingriffe wie Katarakt-, Glaukom- und Hornhautoperationen. Hohe Gesundheitsausgaben, die breite Verfügbarkeit qualifizierter Augenchirurgen und die Präsenz großer Nahtmaterialhersteller tragen zum Marktwachstum bei. Darüber hinaus fördern günstige Erstattungspolitiken und die rasche Einführung moderner resorbierbarer und nicht resorbierbarer Nahtmaterialien die Marktexpansion zusätzlich.

Markteinblicke für ophthalmologische Nahtmaterialien in Europa:

Der europäische Markt für ophthalmologische Nahtmaterialien wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen. Treiber dieses Wachstums sind die alternde Bevölkerung, die steigende Inzidenz von Augenerkrankungen und die zunehmende Nachfrage nach minimalinvasiven ophthalmologischen Eingriffen. Länder wie Deutschland, Großbritannien und Frankreich verzeichnen eine verstärkte Anwendung moderner ophthalmologischer Nahtmaterialien, was auf gut etablierte Gesundheitssysteme und den starken Fokus auf die Verbesserung chirurgischer Ergebnisse zurückzuführen ist.

Markteinblicke für ophthalmologisches Nahtmaterial in Großbritannien:

Der Markt für ophthalmologisches Nahtmaterial in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Gründe hierfür sind die steigende Anzahl von Kataraktoperationen, das wachsende Bewusstsein für Augengesundheit und kontinuierliche Investitionen in die ophthalmologische Versorgung. Die Präsenz spezialisierter Augenkliniken und staatliche Initiativen zur Verkürzung der Wartezeiten für Operationen tragen zusätzlich zum Marktwachstum bei.

Markteinblicke für ophthalmologisches Nahtmaterial in Deutschland:

Der deutsche Markt für ophthalmologisches Nahtmaterial wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind eine robuste Gesundheitsinfrastruktur, der hohe Stellenwert chirurgischer Präzision und die zunehmende Verwendung fortschrittlicher ophthalmologischer Operationsmaterialien. Deutschlands führende Rolle bei Innovationen in der Medizintechnik und die hohen Standards der klinischen Versorgung fördern den Einsatz hochwertiger ophthalmologischer Nahtmaterialien in Krankenhäusern und Fachkliniken.

Markteinblicke für ophthalmologisches Nahtmaterial im asiatisch-pazifischen Raum:

Der Markt für ophthalmologisches Nahtmaterial im asiatisch-pazifischen Raum wird voraussichtlich die am schnellsten wachsende Region sein und im Prognosezeitraum eine geschätzte durchschnittliche jährliche Wachstumsrate (CAGR) von 8,6 % verzeichnen . Dieses Wachstum wird durch die rasch wachsende Zahl älterer Menschen, die zunehmende Verbreitung von Augenerkrankungen wie Katarakt und diabetischer Retinopathie, den verbesserten Zugang zu augenärztlichen Leistungen sowie steigende Investitionen in die Gesundheitsinfrastruktur in Schwellenländern wie China und Indien angetrieben.

Markteinblicke für ophthalmologisches Nahtmaterial in Japan:

Der japanische Markt für ophthalmologisches Nahtmaterial gewinnt aufgrund der alternden Bevölkerung, der hohen Nachfrage nach Katarakt- und Glaukomoperationen sowie des fortschrittlichen ophthalmologischen Gesundheitssystems an Dynamik. Technologische Fortschritte bei Operationstechniken und die starke Akzeptanz von Premium-Nahtmaterial fördern das Marktwachstum sowohl in Krankenhäusern als auch in spezialisierten Augenkliniken.

Markteinblicke für ophthalmologisches Nahtmaterial in China:

Der chinesische Markt für ophthalmologisches Nahtmaterial wird im Jahr 2025 den größten Umsatzanteil in der Region Asien-Pazifik erzielen. Gründe hierfür sind die große Anzahl an Patienten, die steigende Häufigkeit von Sehstörungen, die rasche Expansion von Augenkliniken und wachsende Investitionen in die Gesundheitsinfrastruktur. Staatliche Initiativen zur Verbesserung des Zugangs zur Augenversorgung und die Präsenz kostengünstiger inländischer Hersteller sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil von ophthalmischen Nahtmaterialien

Die Branche für ophthalmologisches Nahtmaterial wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Johnson & Johnson (USA)

• Alcon Inc. (USA)

• B. Braun SE (Deutschland)

• Medtronic (Irland)

• Teleflex Incorporated (USA)

• DemeTECH Corporation (USA)

• Peters Surgical (Frankreich)

• Aurolab (Indien)

• Sutures India Pvt. Ltd. (Indien)

• Corza Medical (USA)

• Kono Seisakusho Co., Ltd. (Japan)

• FSSB Chirurgische Nähte (Deutschland)

• Unisur Lifecare (Indien)

• Internacional Farmacéutica SA ( Spanien)

• Healthium Medtech (Indien)

• Dolphin Sutures ( Indien)

• Surgimedik Healthcare (Indien)

Neueste Entwicklungen auf dem globalen Markt für ophthalmologisches Nahtmaterial

- Im Oktober 2024 kündigte Corza Medical die Markteinführung seines Onatec-Portfolios für mikrochirurgische Augennahtmaterialien an – eine Produktlinie der nächsten Generation mikrochirurgischer Augennahtmaterialien (Onatec) mit hochgehärteten Edelstahlnadeln und präziser Geometrie, die auf der Konferenz der American Academy of Ophthalmology (AAO) vorgestellt wurde.

- Im September 2024 stellte Meril Life Sciences das Nahtmaterial „New Edge“ vor – ein chirurgisches Nahtmaterial der nächsten Generation, das für verbesserte Penetration, Festigkeit und Handhabung entwickelt wurde und das das Unternehmen als Maßstab für verschiedene chirurgische Fachgebiete positionierte (öffentliche Ankündigung im September 2024). Obwohl es sich hierbei um die Markteinführung eines allgemeinen chirurgischen Nahtmaterials handelt, sind Merils Produkterweiterung und die neuen Produktionskapazitäten auch für die Lieferketten ophthalmologischer Eingriffe relevant.

- Im Januar 2023 veröffentlichte Ethicon (Johnson & Johnson) einen aktualisierten Katalog für Nahtmaterialien sowie ergänzende Unterlagen für sein Portfolio an chirurgischen Nahtmaterialien (einschließlich Produkte für die Augenheilkunde). Diese Aktualisierungen spiegeln die schrittweisen Produkt- und Kennzeichnungsänderungen wider, die üblicherweise in Krankenhäusern und chirurgischen Zentren Anwendung finden.

- Im August 2023 kündigte Riverpoint Medical eine Investition in Millionenhöhe in eine neue Produktionsstätte in Costa Rica an, um die Kapazität für resorbierbare und nicht resorbierbare Nahtmaterialien zu erweitern – eine wichtige Entwicklung in der Lieferkette und Produktion, die die weltweite Verfügbarkeit von Nahtmaterial für ophthalmologische Eingriffe sicherstellt.

- Im April 2022 veröffentlichte die US-amerikanische Arzneimittelbehörde FDA Leitlinien und Programme, die den Zulassungsaufwand für bestimmte Nahtmaterialien durch die Förderung eines sicherheits- und leistungsbasierten Zulassungsverfahrens verringerten. Diese regulatorische Entwicklung hatte Auswirkungen darauf, wie Nahtmaterialhersteller (einschließlich Hersteller von ophthalmischen Nahtmaterialien) Zulassungen beantragen und Produktaktualisierungen auf den Markt bringen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.