Global Ocular Implants Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.55 Billion

USD

18.32 Billion

2025

2033

USD

11.55 Billion

USD

18.32 Billion

2025

2033

| 2026 –2033 | |

| USD 11.55 Billion | |

| USD 18.32 Billion | |

| % | |

|

Globale Marktsegmentierung für Augenimplantate nach Typ (Intraokularlinsen, Augenprothesen, Glaukomimplantate, Hornhautimplantate, Orbitaimplantate und Sonstige), Anwendung (Glaukomchirurgie, Okklusionsplastik, Medikamentenverabreichung, altersbedingte Makuladegeneration, ästhetische Zwecke und Sonstige), Material (nicht-integrierte und integrierte Implantate) und Endnutzer (Augenkliniken, Augeninstitute, ambulante Operationszentren, Fachkliniken, Krankenhäuser und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Augenimplantate

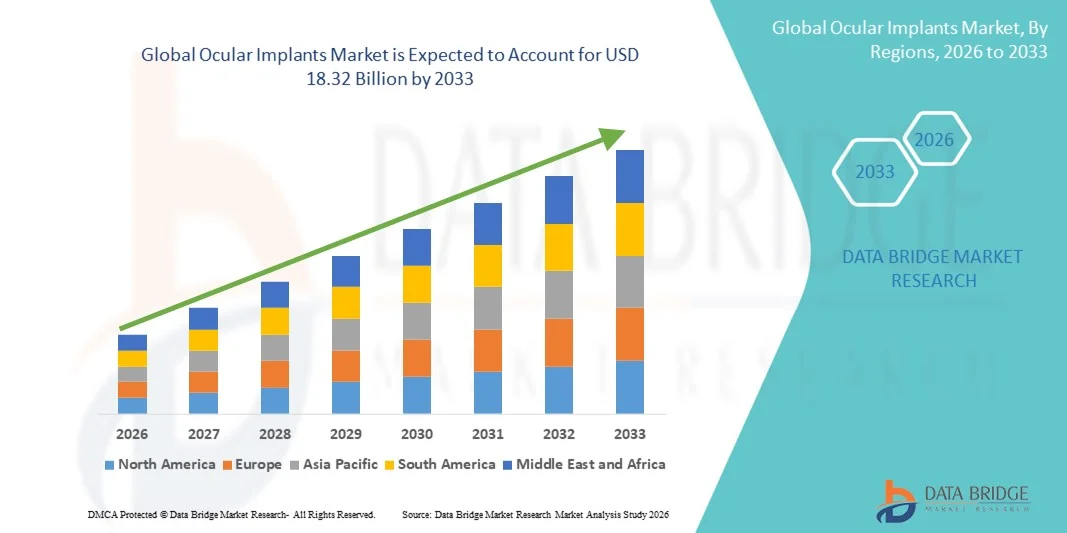

- Der globale Markt für Augenimplantate hatte im Jahr 2025 einen Wert von 11,55 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 18,32 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,94 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die zunehmende Verbreitung von Augenerkrankungen, die wachsende Zahl älterer Menschen und die kontinuierlichen Fortschritte bei Implantatmaterialien und Operationstechniken angetrieben, was zu verbesserten Sehergebnissen führt.

- Darüber hinaus positionieren die steigende Nachfrage nach minimalinvasiven Augenoperationen, die zunehmende Verwendung von Premium- Intraokularlinsen und der verbesserte Zugang zur augenärztlichen Versorgung Augenimplantate als unverzichtbare Lösungen in der modernen Augenbehandlung. Diese Faktoren beschleunigen das Wachstum des globalen Marktes für Augenimplantate erheblich.

Marktanalyse für Augenimplantate

- Augenimplantate, einschließlich Intraokularlinsen, Glaukomimplantate und Orbitalimplantate, sind aufgrund ihrer Rolle bei der Wiederherstellung des Sehvermögens, dem Krankheitsmanagement und der Verbesserung der Lebensqualität der Patienten zunehmend wichtige Bestandteile der modernen augenärztlichen Versorgung sowohl in Krankenhäusern als auch in spezialisierten Augenkliniken.

- Die steigende Nachfrage nach Augenimplantaten wird vor allem durch die zunehmende Verbreitung von Katarakten, Glaukom und Netzhauterkrankungen sowie durch eine wachsende ältere Bevölkerung und ein höheres Bewusstsein für moderne ophthalmologische Behandlungsmöglichkeiten bedingt.

- Nordamerika dominierte den Markt für Augenimplantate mit dem größten Umsatzanteil von 38,6 % im Jahr 2025. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz von Premium-Augenimplantaten und eine starke Präsenz führender Implantathersteller begünstigt, wobei die USA aufgrund hoher Operationszahlen und günstiger Erstattungsrahmen den größten Teil der regionalen Nachfrage ausmachten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund des verbesserten Zugangs zu augenärztlichen Leistungen, des zunehmenden Medizintourismus, der steigenden Anzahl von Kataraktoperationen und der wachsenden Investitionen in die ophthalmologische Infrastruktur die am schnellsten wachsende Region im Markt für Augenimplantate sein.

- Das Segment der Intraokularlinsen dominierte den Markt für Augenimplantate mit einem Marktanteil von 64,8 % im Jahr 2025. Treiber dieses Wachstums waren die weltweit hohe Anzahl an Kataraktoperationen , die kontinuierlichen Fortschritte bei Linsenmaterialien, torischen und multifokalen Designs sowie die zunehmende Verbreitung von Premiumlinsen.

Berichtsumfang und Marktsegmentierung für Augenimplantate

|

Attribute |

Wichtige Markteinblicke in Augenimplantate |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Augenimplantate

Zunehmende Nutzung von Premium- und fortschrittlichen Implantattechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Augenimplantate ist die zunehmende Verwendung von Premium- und technologisch fortschrittlichen Implantaten, insbesondere multifokalen, torischen und intraokularen Linsen mit erweiterter Tiefenschärfe, die auf die Verbesserung der postoperativen Sehschärfe abzielen.

- Beispielsweise erfreut sich die trifokale Intraokularlinse AcrySof IQ PanOptix von Alcon weltweit großer Beliebtheit, da sie die Nah-, Zwischen- und Fernsicht verbessert und somit die Brillenabhängigkeit nach einer Kataraktoperation reduziert.

- Kontinuierliche Fortschritte bei Biomaterialien und Implantatdesign ermöglichen eine verbesserte Biokompatibilität, Haltbarkeit und optische Leistung, was zu geringeren Komplikationsraten und einer höheren Patientenzufriedenheit bei ophthalmologischen Eingriffen führt.

- Die zunehmende Präferenz für minimalinvasive Augenoperationen verstärkt die Nachfrage nach Augenimplantaten der nächsten Generation, die einfacher zu implantieren und mit fortschrittlichen Operationstechniken kompatibel sind.

- Die Integration digitaler Diagnose- und Operationsplanungsinstrumente in die Auswahl von Augenimplantaten ermöglicht personalisiertere Behandlungsansätze und erlaubt es Chirurgen, die Implantatwahl optimal an die individuelle Anatomie und die Lebensgewohnheiten des Patienten anzupassen.

- Diese Verlagerung hin zu leistungsstarken, patientenorientierten Augenimplantaten verändert die klinischen Erwartungen und ermutigt Hersteller, sich auf innovationsgetriebene Produktportfolios auf den globalen Märkten zu konzentrieren.

- Die zunehmende Zusammenarbeit zwischen Implantatherstellern und Augenkliniken beschleunigt Produktstudien und die Validierung fortschrittlicher Augenimplantattechnologien in der Praxis.

Marktdynamik für Augenimplantate

Treiber

Zunehmende Belastung durch Augenerkrankungen und alternde Bevölkerung

- Die weltweit zunehmende Verbreitung von Katarakten, Glaukom und anderen Sehbeeinträchtigungen in Verbindung mit einer rasch alternden Bevölkerung ist ein wesentlicher Faktor für die steigende Nachfrage nach Augenimplantaten.

- Laut globalen Schätzungen zur Augengesundheit ist der Graue Star beispielsweise weiterhin die häufigste Ursache für Erblindung weltweit, was direkt zu einer hohen und anhaltenden Anzahl von Intraokularlinsen-Implantationen führt.

- Fortschritte in der ophthalmologischen Operationstechnik und ein verbesserter Zugang zu augenärztlichen Leistungen ermöglichen höhere Erfolgsraten bei chirurgischen Eingriffen und ermutigen Patienten, sich für eine implantatbasierte Sehkorrektur zu entscheiden.

- Das wachsende Bewusstsein für die Früherkennung und rechtzeitige Behandlung von Augenerkrankungen fördert zudem die Akzeptanz von Augenimplantaten sowohl in entwickelten als auch in aufstrebenden Gesundheitsmärkten.

- Zudem tragen günstige Erstattungspolitiken und staatlich geförderte Initiativen zur Augenversorgung in mehreren Ländern zum stetigen Wachstum des Marktes für Augenimplantate bei.

- Steigende Investitionen in die ophthalmologische Infrastruktur und der Ausbau spezialisierter Augenkliniken erhöhen die Anzahl der Eingriffe sowohl im öffentlichen als auch im privaten Gesundheitswesen.

- Der zunehmende Medizintourismus für Augenoperationen, insbesondere im asiatisch-pazifischen Raum und in Lateinamerika, beschleunigt die weltweite Nachfrage nach kostengünstigen Augenimplantatlösungen zusätzlich.

Zurückhaltung/Herausforderung

Hohe Kosten für moderne Implantate und strenge regulatorische Vorgaben

- Die hohen Kosten für hochwertige Augenimplantate und fortschrittliche chirurgische Eingriffe stellen eine erhebliche Herausforderung für die Marktexpansion dar, insbesondere in preissensiblen und sich entwickelnden Regionen.

- Beispielsweise werden hochwertige multifokale und torische Intraokularlinsen oft nicht vollständig erstattet, was ihre Anwendung bei kostenbewussten Patienten trotz klinischer Vorteile einschränkt.

- Strenge behördliche Zulassungsverfahren für implantierbare ophthalmologische Geräte verlängern die Entwicklungszeiten und erhöhen die Kosten für die Einhaltung der Vorschriften für die Hersteller, was potenziell zu Verzögerungen bei der Produkteinführung führen kann.

- Bedenken hinsichtlich postoperativer Komplikationen, wie z. B. Implantatdislokation oder Infektion, können ebenfalls zu Zögern bei Patienten führen, die implantatbasierte Behandlungen in Erwägung ziehen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Produktentwicklung, optimierte Zulassungsverfahren und verbesserte Chirurgenausbildung wird für ein nachhaltiges langfristiges Wachstum des globalen Marktes für Augenimplantate unerlässlich sein.

- Die begrenzte Verfügbarkeit qualifizierter Augenchirurgen in einkommensschwachen Regionen schränkt den Zugang zu implantatbasierten Eingriffen ein und verlangsamt die Marktdurchdringung.

- Die unterschiedlichen Erstattungspolitiken in den verschiedenen Ländern schaffen Unsicherheit für Hersteller und Gesundheitsdienstleister und beeinträchtigen die Verbreitung fortschrittlicher Augenimplantattechnologien.

Marktumfang für Augenimplantate

Der Markt ist segmentiert nach Art, Anwendung, Material und Endnutzer.

- Nach Typ

Basierend auf der Art des Implantats ist der globale Markt für Augenimplantate in Intraokularlinsen (IOLs), Augenprothesen, Glaukomimplantate, Hornhautimplantate, Orbitalimplantate und Sonstige unterteilt. Das Segment der Intraokularlinsen (IOLs) dominierte den Markt mit einem Umsatzanteil von 64,8 % im Jahr 2025, was auf die anhaltend hohe Anzahl weltweit durchgeführter Kataraktoperationen zurückzuführen ist. Katarakt zählt weiterhin zu den Hauptursachen von Sehbehinderungen, insbesondere bei älteren Menschen, und sichert so eine kontinuierliche Nachfrage nach IOL-Implantationen. Technologische Fortschritte wie torische, multifokale und Linsen mit erweiterter Tiefenschärfe haben die Dominanz dieses Segments weiter gestärkt. Die steigende Nachfrage der Patienten nach Premiumlinsen, die die Abhängigkeit von Brillen reduzieren, trägt ebenfalls zum Umsatzwachstum bei. Der Ausbau von Kataraktoperationsprogrammen in Schwellenländern verbessert die Zugänglichkeit und erhöht die Anzahl der Eingriffe. Darüber hinaus unterstützen die hohe klinische Vertrautheit und die Langzeitdaten zur Sicherheit die breite Anwendung von Intraokularlinsen.

Das Segment der Glaukomimplantate dürfte im Prognosezeitraum aufgrund der weltweit steigenden Glaukomprävalenz und des Bedarfs an effektiver, langfristiger Augeninnendrucksenkung das schnellste Wachstum verzeichnen. Die zunehmende Anwendung minimalinvasiver Glaukomchirurgie (MIGS) steigert die Nachfrage nach implantatbasierten Lösungen deutlich. Diese Implantate bieten im Vergleich zu konventionellen Glaukomoperationen ein geringeres Operationsrisiko und eine schnellere Genesung. Das wachsende Bewusstsein für die Bedeutung einer frühzeitigen Glaukomintervention fördert eine rechtzeitige operative Behandlung. Kontinuierliche Innovationen im Implantatdesign verbessern die klinischen Ergebnisse und stärken das Vertrauen der Chirurgen. Ausweitung von Screening-Programmen in Industrie- und Schwellenländern beschleunigt das Wachstum in diesem Segment zusätzlich.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Glaukomchirurgie, Okuloplastik, Medikamentenverabreichung, altersbedingte Makuladegeneration, ästhetische Eingriffe und Sonstiges unterteilt. Das Segment der Glaukomchirurgie dominierte den Markt im Jahr 2025 aufgrund des chronischen und progressiven Verlaufs der Erkrankung, die häufig einen chirurgischen Eingriff erfordert, wenn Medikamente nicht wirken. Steigende Diagnosezahlen, insbesondere bei älteren Menschen, führen weltweit zu einer Zunahme von Glaukomoperationen. Implantatbasierte chirurgische Verfahren ermöglichen eine anhaltende Drucksenkung und sind daher eine bevorzugte Option für fortgeschrittene Fälle. Verbesserte Operationstechniken und bessere postoperative Ergebnisse fördern die Akzeptanz zusätzlich. Krankenhäuser und spezialisierte Kliniken bauen ihre Behandlungsmöglichkeiten für Glaukom kontinuierlich aus. Der Bedarf an langfristigem Krankheitsmanagement sichert eine stetige Nachfrage in diesem Segment.

Der Bereich der Arzneimittelverabreichung dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach okulären Therapien mit verzögerter Wirkstofffreisetzung. Diese Implantate reduzieren die Häufigkeit intravitrealer Injektionen und verbessern so die Patienten-Compliance und den Behandlungskomfort. Die zunehmende Verbreitung chronischer Netzhauterkrankungen unterstreicht den Bedarf an Lösungen zur Langzeitverabreichung von Medikamenten. Laufende klinische Studien erweitern das Spektrum der über Augenimplantate verabreichten Medikamente. Positive klinische Ergebnisse fördern die breitere Anwendung durch Augenärzte. Die steigende Anzahl behördlicher Zulassungen für neuartige medikamentenfreisetzende Implantate stärkt die Wachstumsaussichten zusätzlich.

- Nach Material

Basierend auf dem Material wird der Markt für Augenimplantate in nicht-integrierte und integrierte Implantate unterteilt. Das Segment der nicht-integrierten Implantate hielt 2025 den größten Marktanteil, vor allem aufgrund ihrer langjährigen Anwendung und ihrer nachgewiesenen klinischen Zuverlässigkeit. Diese Implantate werden in Standardverfahren der Augenheilkunde häufig eingesetzt und sind in der Regel kostengünstiger. Ihr einfacheres Design und die unkomplizierten Herstellungsverfahren ermöglichen ihren Einsatz sowohl in entwickelten als auch in Entwicklungsländern. Chirurgen sind mit der Handhabung und den Implantationstechniken nicht-integrierter Implantate bestens vertraut. Die breite Verfügbarkeit in verschiedenen Implantatkategorien trägt zu ihrer anhaltenden Marktführerschaft bei. Die Kostensensibilität in Schwellenländern verstärkt die Nachfrage nach diesem Segment zusätzlich.

Das Segment der integrierten Implantate wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, angetrieben durch Fortschritte bei Biomaterialien und Oberflächentechnik. Diese Implantate fördern eine bessere Gewebeintegration und verbessern so die Stabilität und die Langzeitergebnisse. Das reduzierte Infektionsrisiko und die geringere Wahrscheinlichkeit einer Implantatwanderung erhöhen ihre klinische Attraktivität. Die zunehmende Nachfrage nach fortschrittlichen Lösungen in komplexen ophthalmologischen Fällen unterstützt die Akzeptanz. Steigende Investitionen in Forschung und Entwicklung beschleunigen die Produktinnovation. Der vermehrte Einsatz in spezialisierten Operationssälen treibt das Segmentwachstum zusätzlich an.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Augenkliniken, Augeninstitute, ambulante Operationszentren, Fachkliniken, Krankenhäuser und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt für Augenimplantate im Jahr 2025 aufgrund der hohen Anzahl komplexer ophthalmologischer Eingriffe, die in Krankenhäusern durchgeführt werden. Krankenhäuser bieten die für implantatbasierte Verfahren erforderliche fortschrittliche diagnostische und chirurgische Infrastruktur. Die Verfügbarkeit multidisziplinärer Versorgung und postoperativer Betreuung trägt zu besseren Patientenergebnissen bei. Hohe Patientenzahlen und Überweisungsraten führen zu einem größeren Eingriffsvolumen. Günstige Vergütungsstrukturen in Krankenhäusern unterstützen die Marktführerschaft zusätzlich. Auch Lehr- und Forschungstätigkeiten fördern die Anwendung fortschrittlicher Augenimplantate.

Das Segment der ambulanten Operationszentren wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Endkundensegment sein. Diese Zentren bieten kostengünstige chirurgische Lösungen mit kürzeren Genesungszeiten. Die zunehmende Beliebtheit ambulanter Augenoperationen führt zu einer Verlagerung der Eingriffe weg von Krankenhäusern. Fortschritte bei minimalinvasiven ophthalmologischen Techniken ermöglichen sichere Eingriffe am selben Tag. Patienten profitieren von kürzeren Wartezeiten und geringeren Behandlungskosten. Steigende Investitionen in spezialisierte ambulante Augenkliniken beschleunigen die Akzeptanz. Eine günstige regulatorische Unterstützung für ambulante Operationen erhöht das Wachstumspotenzial zusätzlich.

Regionale Analyse des Marktes für Augenimplantate

- Nordamerika dominierte den Markt für Augenimplantate mit dem größten Umsatzanteil von 38,6 % im Jahr 2025. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz von Premium-Augenimplantaten und eine starke Präsenz führender Implantathersteller begünstigt, wobei die USA aufgrund hoher Operationszahlen und günstiger Erstattungsrahmen den größten Teil der regionalen Nachfrage ausmachten.

- Patienten und Gesundheitsdienstleister in der Region legen großen Wert auf fortschrittliche Augenimplantattechnologien, die verbesserte Sehschärfe, geringere Komplikationsraten und Kompatibilität mit minimalinvasiven Operationstechniken bieten.

- Diese weite Verbreitung wird zusätzlich durch hohe Gesundheitsausgaben, günstige Erstattungspolitiken, eine starke Präsenz führender Hersteller ophthalmologischer Geräte und kontinuierliche technologische Innovationen unterstützt, wodurch sich Augenimplantate als bevorzugte Lösung in Krankenhäusern und spezialisierten Augenkliniken etablieren.

Einblick in den US-Markt für Augenimplantate

Der US-amerikanische Markt für Augenimplantate erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Prävalenz altersbedingter Augenerkrankungen und die starke Nachfrage nach fortschrittlichen ophthalmologischen Operationsverfahren. Patienten legen zunehmend Wert auf verbesserte Sehschärfe durch Premium-Intraokularlinsen und minimalinvasive, implantatbasierte Behandlungen. Die Präsenz führender Hersteller ophthalmologischer Geräte in Verbindung mit günstigen Erstattungsrichtlinien fördert die breite Akzeptanz. Darüber hinaus tragen kontinuierliche technologische Innovationen und hohe Fallzahlen in Krankenhäusern und spezialisierten Augenkliniken maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für Augenimplantate

Der europäische Markt für Augenimplantate wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Haupttreiber sind die alternde Bevölkerung und die steigende Zahl von Katarakt- und Glaukomfällen. Das wachsende Bewusstsein für die Früherkennung und Behandlung von Augenerkrankungen trägt zu einem höheren Operationsvolumen bei. Die europäischen Gesundheitssysteme legen Wert auf qualitativ hochwertige Versorgung und gute klinische Ergebnisse und fördern so den Einsatz fortschrittlicher Implantattechnologien. In der Region besteht eine starke Nachfrage sowohl in öffentlichen Krankenhäusern als auch in privaten Augenkliniken, wobei Augenimplantate zunehmend sowohl bei Routineeingriffen als auch bei komplexen ophthalmologischen Operationen eingesetzt werden.

Einblick in den britischen Markt für Augenimplantate

Der Markt für Augenimplantate in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Anzahl von Kataraktoperationen und Fortschritte in der ophthalmologischen Behandlung. Die zunehmende Präferenz der Patienten für Premium-Intraokularlinsen, die das Sehvermögen nach der Operation verbessern, trägt ebenfalls zum Marktwachstum bei. Darüber hinaus erleichtert das gut etablierte öffentliche Gesundheitssystem Großbritanniens in Verbindung mit dem Ausbau privater Augenkliniken den Zugang zu implantatbasierten Verfahren. Kontinuierliche Investitionen in die ophthalmologische Infrastruktur dürften die Marktnachfrage weiter ankurbeln.

Einblick in den deutschen Markt für Augenimplantate

Der deutsche Markt für Augenimplantate wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke Gesundheitsinfrastruktur und die hohe Akzeptanz fortschrittlicher Medizintechnologien. Der Fokus des Landes auf Präzisionsmedizin und hohe klinische Standards fördert den Einsatz innovativer Augenimplantatlösungen. Die steigende Nachfrage nach minimalinvasiven Augenoperationen und Premium-Implantaten trägt ebenfalls zum Wachstum bei. Die alternde Bevölkerung Deutschlands und das hohe Bewusstsein für Augengesundheit treiben die Anzahl der Eingriffe in Krankenhäusern und spezialisierten Augenzentren zusätzlich an.

Einblick in den asiatisch-pazifischen Markt für Augenimplantate

Der Markt für Augenimplantate im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind ein großer Patientenpool, die zunehmende Verbreitung von Sehbehinderungen und der verbesserte Zugang zur augenärztlichen Versorgung. Die rasche Urbanisierung und die steigenden Gesundheitsausgaben in Ländern wie China, Indien und Japan fördern die Marktexpansion. Staatliche Programme zur Augengesundheit und der zunehmende Medizintourismus beschleunigen die Akzeptanz zusätzlich. Darüber hinaus verbessern die wachsenden lokalen Produktionskapazitäten die Erschwinglichkeit und Verfügbarkeit von Augenimplantaten in der gesamten Region.

Einblick in den japanischen Markt für Augenimplantate

Der japanische Markt für Augenimplantate gewinnt aufgrund der rasch alternden Bevölkerung und der hohen Nachfrage nach fortschrittlichen Sehkorrekturlösungen an Dynamik. Japan legt großen Wert auf klinische Präzision und Patientensicherheit, was die Verbreitung hochwertiger intraokularer Implantate und Glaukomimplantate fördert. Der zunehmende Einsatz minimalinvasiver Operationstechniken unterstützt das Wachstum der Behandlungszahlen. Die Integration fortschrittlicher Diagnostik in implantatbasierte Therapien verbessert die klinischen Ergebnisse und die Marktentwicklung zusätzlich.

Einblick in den indischen Markt für Augenimplantate

Der indische Markt für Augenimplantate wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die hohe Prävalenz von Katarakten, die wachsende Mittelschicht und das steigende Bewusstsein für Augengesundheit. Indien führt weltweit eine der höchsten Fallzahlen an Kataraktoperationen durch, was die starke Nachfrage nach Intraokularlinsen antreibt. Staatlich geförderte Initiativen zur Augenversorgung und die zunehmende Verbreitung privater Augenkliniken verbessern den Zugang zu implantatbasierten Behandlungen. Die Präsenz kostengünstiger inländischer Hersteller trägt zusätzlich zur breiten Akzeptanz in städtischen und stadtnahen Gebieten bei.

Marktanteil von Augenimplantaten

Die Branche der Augenimplantate wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- STAAR SURGICAL ALLE RECHTE VORBEHALTEN (USA)

- HOYA Medical (Japan)

- SAV IOL SA (Schweiz)

- FCI Ophthalmics (USA)

- Alcon Vision LLC (USA)

- Johnson & Johnson Services, Inc. (USA)

- Offensichtlich Ophtec (Niederlande)

- Lenstec, Inc. (USA)

- Glaukos Corporation (USA)

- Carl Zeiss Meditec AG (Deutschland)

- Bausch + Lomb Corporation (Kanada)

- Rayner Intraocular Lenses Limited (UK)

- PhysIOL SA (Belgien)

- Morcher GmbH (Deutschland)

- SIFI SpA (Italien)

- Ophtec BV (Niederlande)

- HumanOptics Holding AG (Deutschland)

- OSD Medical GmbH (Deutschland)

- Second Sight Medical Products Inc. (USA)

- Aurolab Ltd. (Indien)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Augenimplantate?

- Im Mai 2025 erweiterte die FDA die Indikationen von Susvimo durch die Zulassung für diabetische Retinopathie und machte es damit zum ersten und einzigen kontinuierlichen Augenimplantatsystem mit bis zu neunmonatigen Nachfüllintervallen zur Erhaltung des Sehvermögens bei Patienten mit diabetischer Retinopathie, wodurch sich der klinische Einsatzbereich erweitert.

- Im April 2025 brachte Alcon in den USA seine trifokale Intraokularlinse (IOL) Clareon PanOptix Pro auf den Markt – eine Premium-IOL zur Korrektur von Alterssichtigkeit, die entwickelt wurde, um das Sehen in der Nähe, im Zwischenbereich und in der Ferne nach einer Kataraktoperation zu verbessern und die Sehergebnisse der Patienten mit einem vorinstallierten Applikationssystem zu optimieren.

- Im April 2025 gab SpyGlass Pharma die erfolgreichen Ergebnisse der ersten klinischen Studie am Menschen für seine innovative Intraokularlinse (IOL) bekannt, die nach einer Kataraktoperation auch eine anhaltende Glaukom-senkende Therapie bietet. Alle 23 behandelten Patienten zeigten eine signifikante Senkung des Augeninnendrucks und benötigten über 18 Monate keine topischen Medikamente mehr. Dies stellt einen wichtigen Schritt hin zu einer kombinierten Lösung für Sehkorrektur und Glaukomimplantate dar, die die Standard-Operationspraxis revolutionieren könnte.

- Im Februar 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für Susvimo® (Ranibizumab), ein wiederbefüllbares Augenimplantat zur kontinuierlichen Medikamentenabgabe bei diabetischem Makulaödem. Patienten profitieren dadurch von einer deutlich geringeren Behandlungsbelastung im Vergleich zu regelmäßigen intravitrealen Injektionen. Diese Zulassung erweitert den Anwendungsbereich von Susvimo über die altersbedingte Makuladegeneration hinaus und stellt einen bedeutenden Fortschritt bei Augenimplantaten mit Langzeitwirkung dar.

- Im Juni 2024 schloss ANI Pharmaceuticals die Übernahme von Alimera Sciences, Inc. ab, einem Unternehmen, das sich auf ophthalmologische Produkte wie Implantate und medikamentöse Therapien spezialisiert hat. Durch diese Konsolidierung stärkt ANI seine Position im Bereich Augenimplantate und Augengesundheit, da das Unternehmen nun auch vermarktete Therapien für Netzhauterkrankungen anbietet.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.