Global Network Automation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.89 Billion

USD

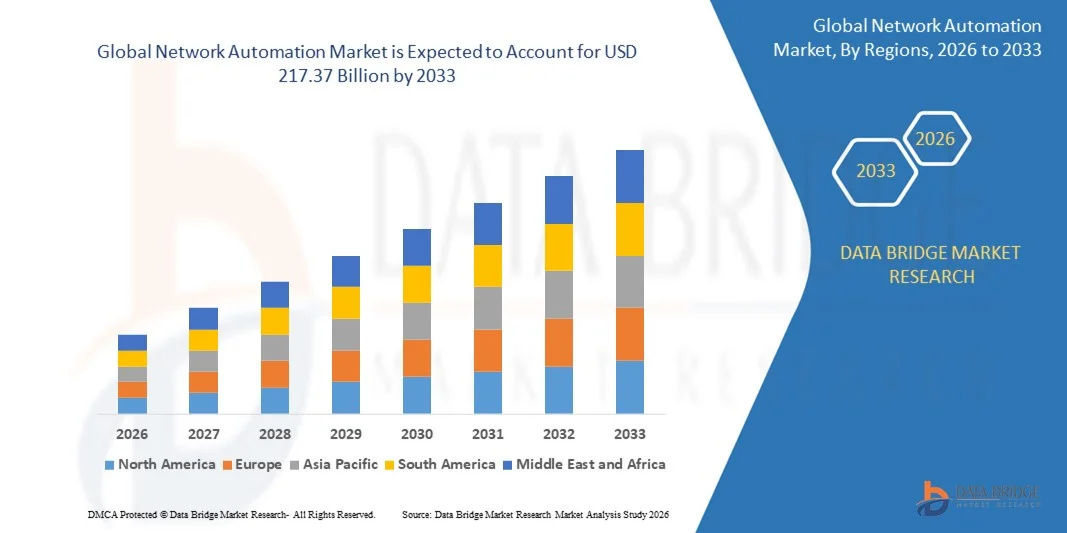

217.37 Billion

2025

2033

USD

8.89 Billion

USD

217.37 Billion

2025

2033

| 2026 –2033 | |

| USD 8.89 Billion | |

| USD 217.37 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Netzwerkautomatisierung nach Komponenten (Lösungen und Services), Typ (Lokales Netzwerk (LAN), Weitverkehrsnetz (WAN), Rechenzentrumsnetzwerke, Cloud-Netzwerke und Drahtlosnetzwerke), Netzwerktyp (Physisches Netzwerk, Virtuelles Netzwerk und Hybridnetzwerk), Bereitstellungsmodell (On-Premises und Cloud), Unternehmensgröße (KMU und Großunternehmen), Nutzertyp (Unternehmen und Serviceprovider), Endnutzer (Banken, Finanzdienstleistungen und Versicherungen, Informationstechnologie, Bildung, Energie und Versorgung, IT und Telekommunikation, Fertigung und Sonstige) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Netzwerkautomatisierung und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Netzwerkautomatisierung hatte im Jahr 2025 einen Wert von 8,89 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 217,37 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 49,10 % im Prognosezeitraum entspricht.

- Der rasante Anstieg menschlicher Fehler in manuellen Systemen, der zu Netzwerkausfällen führt, hat das Wachstum des Marktes für Netzwerkautomatisierung direkt beeinflusst.

- Die hohe Akzeptanz virtueller und softwaredefinierter Infrastrukturen sowie die zunehmende Nutzung von Automatisierungstechnologien wie KI und maschinellem Lernen fördern ebenfalls das Wachstum des Marktes für Netzwerkautomatisierung.

Was sind die wichtigsten Erkenntnisse zum Markt für Netzwerkautomatisierung?

- Der steigende Netzwerkverkehr und die zunehmende Cloud-Infrastruktur, die zu einem grundlegenden Wandel in Rechenzentren führen, treiben das Wachstum des Marktes für Netzwerkautomatisierung aktiv an. Darüber hinaus erzeugt die verstärkte Investition von Anbietern von Netzwerkautomatisierungslösungen eine enorme Nachfrage nach Netzwerkautomatisierung und beflügelt so deren Wachstum.

- Die Verfügbarkeit von Open-Source-Automatisierungstools sowie das mangelnde Bewusstsein von Netzwerkadministratoren stellen jedoch die größten Hemmnisse für das Wachstum der Netzwerkautomatisierung im genannten Prognosezeitraum dar, während zunehmende Sicherheitsbedrohungen den Markt für Netzwerkautomatisierung vor Herausforderungen stellen können.

- Nordamerika dominierte den Markt für Netzwerkautomatisierung mit einem Umsatzanteil von 37,74 % im Jahr 2025. Dies ist auf die frühe Einführung fortschrittlicher Netzwerktechnologien, die starke Verbreitung von Cloud-Infrastrukturen und den großflächigen Einsatz von Automatisierung in Unternehmens-, Rechenzentrums- und Telekommunikationsnetzen in den USA und Kanada zurückzuführen.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,79 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die rasche Digitalisierung, der Ausbau von Telekommunikationsnetzen, die Einführung von Cloud-Lösungen und die umfassende Modernisierung der IT-Systeme von Unternehmen in China, Japan, Indien, Südkorea und Südostasien.

- Das Segment „Lösungen“ dominierte den Markt mit einem geschätzten Anteil von 62,3 % im Jahr 2025, angetrieben durch die starke Akzeptanz von Netzwerk-Konfigurationsmanagement, Orchestrierungsplattformen, richtlinienbasierten Automatisierungstools und absichtsbasierten Netzwerklösungen.

Berichtsumfang und Marktsegmentierung für Netzwerkautomatisierung

|

Attribute |

Netzwerkautomatisierung: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend im Markt für Netzwerkautomatisierung?

Rasanter Wandel hin zu KI-gesteuerten, Cloud-nativen und softwaredefinierten Netzwerkautomatisierungsplattformen

- Der Markt für Netzwerkautomatisierung verzeichnet eine starke Akzeptanz von Cloud-nativen, API-gesteuerten und softwarebasierten Automatisierungsplattformen, die für die Verwaltung komplexer Unternehmens-, Rechenzentrums- und Serviceprovider-Netzwerke entwickelt wurden.

- Anbieter integrieren zunehmend KI, maschinelles Lernen und absichtsbasierte Netzwerkfunktionen, um Echtzeitkonfiguration, Richtliniendurchsetzung, Fehlererkennung und selbstheilende Netzwerke zu ermöglichen.

- Die wachsende Nachfrage nach skalierbaren, kosteneffizienten und zentral verwalteten Netzwerkoperationen treibt die Akzeptanz in Unternehmen, Telekommunikationsbetreibern, Hyperscale-Rechenzentren und Managed Service Providern voran.

- Beispielsweise erweitern Unternehmen wie Cisco, IBM, VMware und SolarWinds ihre Portfolios zur Netzwerkautomatisierung um KI-gestützte Analysen, Zero-Touch-Provisionierung und herstellerübergreifende Orchestrierungsfunktionen.

- Der steigende Bedarf an schnellerer Netzwerkbereitstellung, weniger manuellen Fehlern und verbesserter Servicezuverlässigkeit beschleunigt den Wandel hin zu automatisierten und controllerbasierten Netzwerkarchitekturen.

- Da Netzwerke zunehmend verteilt, virtualisiert und softwaredefiniert werden, bleiben Netzwerkautomatisierungen entscheidend für die betriebliche Effizienz, Agilität und das Management großer Netzwerke.

Was sind die wichtigsten Triebkräfte des Marktes für Netzwerkautomatisierung?

- Zunehmende Komplexität von Unternehmens- und Telekommunikationsnetzen aufgrund der Einführung von Cloud-Lösungen, SDN, NFV und hybriden IT-Umgebungen

- Beispielsweise haben führende Anbieter wie Cisco, Juniper Networks und VMware im Jahr 2025 KI-gestützte Netzwerkautomatisierungslösungen erweitert, um absichtsbasierte Betriebsabläufe und vorausschauende Wartung zu unterstützen.

- Das rasante Wachstum des Datenverkehrs, der 5G-Ausbau, die IoT-Konnektivität und die Zunahme von Remote-Arbeitsumgebungen steigern die Nachfrage nach automatisierter Netzwerküberwachung und -orchestrierung.

- Fortschritte bei KI-Analysen, Netzwerkprogrammierbarkeit, APIs und controllerbasierten Architekturen haben die Genauigkeit, Skalierbarkeit und Reaktionsfähigkeit der Automatisierung verbessert.

- Der zunehmende Fokus auf die Senkung der Betriebskosten (OPEX), die Minimierung von Ausfallzeiten und die Verbesserung der Netzwerksicherheit beschleunigt die Einführung der Automatisierung.

- Unterstützt durch kontinuierliche Investitionen in die digitale Transformation und die Cloud-Infrastruktur wird für den Markt für Netzwerkautomatisierung ein starkes langfristiges Wachstum erwartet.

Welcher Faktor bremst das Wachstum des Marktes für Netzwerkautomatisierung?

- Hohe anfängliche Implementierungskosten und die mit fortschrittlichen Netzwerkautomatisierungsplattformen verbundene Integrationskomplexität schränken die Akzeptanz bei kleinen und mittleren Unternehmen ein.

- Beispielsweise verlangsamten Integrationsherausforderungen mit veralteter Netzwerkinfrastruktur und Umgebungen verschiedener Hersteller im Zeitraum 2024–2025 die Automatisierungsimplementierung für mehrere Organisationen.

- Der Mangel an qualifizierten Fachkräften, die KI-gesteuerte, softwaredefinierte und programmierbare Netzwerke verwalten können, erhöht die Herausforderungen bei Schulung und Betrieb.

- Das begrenzte Bewusstsein in Schwellenländern für die Vorteile der Automatisierung, der absichtsbasierten Vernetzung und des KI-gestützten Netzwerkbetriebs hemmt die Akzeptanz.

- Bedenken hinsichtlich Sicherheit, Datenschutz und Verlust der manuellen Kontrolle führen in vollautomatisierten Netzwerkumgebungen zu Zögern.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich die Anbieter auf vereinfachte Bereitstellungsmodelle, cloudbasierte Automatisierungsplattformen, verbesserte Schulungsprogramme und eine verbesserte Interoperabilität, um die weltweite Akzeptanz von Netzwerkautomatisierungen zu steigern.

Wie ist der Markt für Netzwerkautomatisierung segmentiert?

Der Markt ist segmentiert nach Anzahl der Vertriebskanäle, Anwendung und Branche .

- Nach Komponente

Basierend auf den Komponenten ist der Markt für Netzwerkautomatisierung in Lösungen und Services unterteilt. Das Segment Lösungen dominierte den Markt mit einem geschätzten Anteil von 62,3 % im Jahr 2025. Treiber dieser Entwicklung waren die starke Verbreitung von Netzwerk-Konfigurationsmanagement, Orchestrierungsplattformen, richtlinienbasierten Automatisierungstools und absichtsbasierten Netzwerklösungen. Unternehmen setzen zunehmend Automatisierungssoftware ein, um manuelle Eingriffe zu reduzieren, Netzwerkausfallzeiten zu minimieren und die betriebliche Effizienz komplexer IT-Infrastrukturen zu steigern.

Das Dienstleistungssegment wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, gestützt durch die steigende Nachfrage nach Beratung, Integration, Schulung und Managed Services. Mit der zunehmenden Nutzung von Multi-Vendor- und Hybrid-Netzwerkumgebungen steigt die Abhängigkeit von professionellen und Managed Services für Bereitstellung, Anpassung und kontinuierliche Optimierung, insbesondere bei KMU und Cloud-nativen Unternehmen.

- Nach Typ

Basierend auf dem Netzwerktyp ist der Markt für Netzwerkautomatisierung in lokale Netzwerke (LAN), Weitverkehrsnetze (WAN), Rechenzentrumsnetzwerke, Cloud-Netzwerke und drahtlose Netzwerke unterteilt. Das Segment der Rechenzentrumsnetzwerke dominierte den Markt mit einem Anteil von 34,6 % im Jahr 2025, bedingt durch das rasante Wachstum von Hyperscale-Rechenzentren, Virtualisierung und softwaredefinierten Netzwerken. Automatisierung wird umfassend eingesetzt, um Datenflüsse zu steuern, Workloads zu optimieren und eine hohe Verfügbarkeit in datenintensiven Umgebungen zu gewährleisten.

Das Segment Cloud-Netzwerke wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die beschleunigte Cloud-Migration, die zunehmende Verbreitung von Multi-Cloud-Strategien und die steigende Bedeutung von automatisierter Bereitstellung, Überwachung und Skalierung. Cloud-native Unternehmen benötigen fortschrittliche Automatisierung, um dynamische Netzwerk-Workloads, Sicherheitsrichtlinien und die Performance in verteilten Cloud-Infrastrukturen zu verwalten.

- Nach Netzwerktyp

Basierend auf dem Netzwerktyp ist der Markt für Netzwerkautomatisierung in physische, virtuelle und hybride Netzwerke unterteilt. Das Segment der physischen Netzwerke hielt 2025 mit 41,8 % den größten Marktanteil. Dies ist auf den kontinuierlichen Einsatz von Automatisierungstools in traditionellen Unternehmensnetzwerken, Telekommunikations-Backbones und On-Premise-Rechenzentren zurückzuführen. Automatisierung ermöglicht eine effiziente Hardwarekonfiguration, Fehlerbehandlung und Netzwerktransparenz in großen physischen Infrastrukturen.

Das Segment der Hybridnetzwerke wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, da Unternehmen zunehmend physische und virtuelle Netzwerke kombinieren, um Cloud-Integration, Remote-Betrieb und Initiativen zur digitalen Transformation zu unterstützen. Die wachsende Komplexität hybrider Umgebungen treibt die Nachfrage nach einheitlichen Automatisierungsplattformen an, die in der Lage sind, diverse Netzwerkarchitekturen nahtlos zu verwalten.

- Nach Bereitstellungsmodell

Basierend auf dem Bereitstellungsmodell ist der Markt für Netzwerkautomatisierung in On-Premises und Cloud unterteilt. Das On-Premises-Segment dominierte den Markt mit einem Anteil von 55,1 % im Jahr 2025, da große Unternehmen, Finanzinstitute und Regierungsbehörden Datensicherheit, die Einhaltung gesetzlicher Bestimmungen und die Kontrolle über kritische Netzwerkinfrastrukturen priorisieren. On-Premises-Automatisierungslösungen werden häufig in Legacy-Systemen und unternehmenskritischen Umgebungen eingesetzt.

Dem Segment der Cloud-Bereitstellung wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind Skalierbarkeit, geringere Vorlaufkosten und die einfache Integration mit Cloud-nativen Anwendungen. Die zunehmende Nutzung von SaaS-basierten Automatisierungsplattformen und die Fernverwaltung von Netzwerken beschleunigen die Cloud-Einführung sowohl in KMU als auch in digitalisierten Unternehmen.

- Nach Organisationsgröße

Basierend auf der Unternehmensgröße ist der Markt für Netzwerkautomatisierung in kleine und mittlere Unternehmen (KMU) und Großunternehmen unterteilt. Das Segment der Großunternehmen dominierte den Markt mit einem Anteil von 64,7 % im Jahr 2025. Dies ist auf komplexe Netzwerkinfrastrukturen, hohes Datenverkehrsaufkommen und starke Investitionen in fortschrittliche IT- und Automatisierungstechnologien zurückzuführen. Großunternehmen setzen Automatisierung ein, um die Netzwerkzuverlässigkeit zu verbessern, Betriebskosten zu senken und die Servicequalität zu steigern.

Das Segment der kleinen und mittleren Unternehmen (KMU) wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Unterstützt wird dies durch die zunehmende Nutzung von Cloud-Lösungen, Digitalisierungsinitiativen und die Verfügbarkeit kosteneffizienter, skalierbarer Automatisierungslösungen. Automatisierung ermöglicht es KMU, Netzwerke mit begrenzten IT-Ressourcen effizient zu verwalten und so eine schnelle Verbreitung in Schwellenländern zu fördern.

- Nach Benutzertyp

Basierend auf dem Nutzertyp ist der Markt für Netzwerkautomatisierung in Unternehmenskunden und Serviceprovider unterteilt. Das Segment der Unternehmenskunden wird 2025 mit 58,9 % den größten Anteil ausmachen. Treiber dieses Wachstums ist der weitverbreitete Einsatz von Automatisierung in Unternehmensnetzwerken, Rechenzentren und Cloud-Infrastrukturen zur Verbesserung von Leistung, Sicherheit und operativer Agilität.

Das Segment der Service Provider wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach automatisierter Netzwerkbereitstellung, Echtzeitüberwachung und Servicequalitätssicherung. Telekommunikationsbetreiber und Managed Service Provider setzen zunehmend auf Automatisierung, um den 5G-Ausbau, SD-WAN-Dienste und großflächige Kundennetzwerke zu unterstützen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Netzwerkautomatisierung in die Segmente Banken, Finanzdienstleistungen und Versicherungen (BFSI), Informationstechnologie, Bildung, Energie und Versorgung, IT und Telekommunikation, Fertigung und Sonstige unterteilt. Das Segment IT und Telekommunikation dominierte den Markt mit einem Anteil von 33,4 % im Jahr 2025, was auf die hohe Netzwerkkomplexität, den großen Datenverkehr und die kontinuierlichen Technologie-Upgrades zurückzuführen ist. Automatisierung spielt eine entscheidende Rolle bei der Verwaltung von Telekommunikationsnetzen, Cloud-Diensten und der Unternehmensvernetzung.

Der Banken-, Finanzdienstleistungs- und Versicherungssektor (BFSI) wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die zunehmende Nutzung von Digital Banking, die steigenden Anforderungen an die Cybersicherheit und die Nachfrage nach hoher Netzwerkzuverlässigkeit. Automatisiertes Netzwerkmanagement unterstützt Finanzinstitute dabei, sichere, regelkonforme und unterbrechungsfreie digitale Dienste zu gewährleisten.

Welche Region hält den größten Anteil am Markt für Netzwerkautomatisierung?

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 37,74 % den Markt für Netzwerkautomatisierung. Treiber dieses Wachstums waren die frühe Einführung fortschrittlicher Netzwerktechnologien, die hohe Verbreitung von Cloud-Infrastrukturen und der großflächige Einsatz von Automatisierung in Unternehmens-, Rechenzentrums- und Telekommunikationsnetzen in den USA und Kanada. Die starke Abhängigkeit von Software-Defined Networking (SDN), Network Function Virtualization (NFV) und Intent-Based Networking treibt die Nachfrage nach Lösungen für automatisierte Konfiguration, Überwachung und Orchestrierung in den Branchen Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT, Telekommunikation, Gesundheitswesen und Fertigung weiter an.

- Führende Unternehmen in Nordamerika bringen aktiv KI-gestützte, Cloud-integrierte und herstellerübergreifende Netzwerkautomatisierungsplattformen auf den Markt, die Echtzeit-Transparenz, prädiktive Analysen und Zero-Touch-Provisioning unterstützen und so die technologische Führungsrolle der Region stärken.

- Die hohe Konzentration qualifizierter IT-Fachkräfte, starke Innovationsökosysteme und nachhaltige Investitionen in die digitale Transformation und Cloud-Netzwerke festigen die Marktführerschaft Nordamerikas zusätzlich.

Einblick in den US-Markt für Netzwerkautomatisierung

Die USA sind der größte Marktteilnehmer in Nordamerika, was auf die weitverbreitete Nutzung von Cloud Computing, Hyperscale-Rechenzentren und komplexen Unternehmensnetzwerken zurückzuführen ist. Die starke Nachfrage von Telekommunikationsanbietern, Managed Service Providern und Großunternehmen nach automatisierter Netzwerkbereitstellung, Leistungsoptimierung und Sicherheitsmaßnahmen treibt das Marktwachstum an. Der zunehmende Einsatz von 5G, SD-WAN, Hybrid-Cloud-Lösungen und KI-gestützten Netzwerklösungen beschleunigt die branchenübergreifende Einführung der Netzwerkautomatisierung zusätzlich.

Einblick in den kanadischen Markt für Netzwerkautomatisierung

Kanada trägt maßgeblich zum regionalen Wachstum bei, angetrieben durch die zunehmende Nutzung von Cloud-Lösungen, Initiativen zur Digitalisierung der Verwaltung und die Modernisierung der IT-Infrastruktur von Unternehmen. Organisationen setzen vermehrt auf Netzwerkautomatisierung, um die Netzwerkzuverlässigkeit zu verbessern, die operative Komplexität zu reduzieren und mobiles sowie hybrides Arbeiten zu unterstützen. Steigende Investitionen in Telekommunikationsmodernisierungen, Rechenzentren und Managed Network Services fördern die stetige Marktexpansion im ganzen Land.

Markt für Netzwerkautomatisierung im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,79 % das schnellste Wachstum prognostiziert. Treiber dieses Wachstums sind die rasante Digitalisierung, der Ausbau von Telekommunikationsnetzen, die zunehmende Nutzung von Cloud-Lösungen und die umfassende Modernisierung der Unternehmens-IT in China, Japan, Indien, Südkorea und Südostasien. Der steigende Einsatz von 5G, Rechenzentren und Cloud-nativen Anwendungen erhöht die Nachfrage nach Lösungen für automatisiertes Netzwerkmanagement, Orchestrierung und Optimierung. Das starke Wachstum in der Fertigungsindustrie, bei IT-Dienstleistungen und intelligenter Infrastruktur beschleunigt die Einführung der Netzwerkautomatisierung in der gesamten Region weiterhin.

Einblick in den chinesischen Markt für Netzwerkautomatisierung

China ist der größte Wachstumstreiber im asiatisch-pazifischen Raum, gestützt durch massive Investitionen in Telekommunikationsinfrastruktur, Cloud-Rechenzentren und die digitale Transformation von Unternehmen. Der großflächige Ausbau von 5G, KI-gestützten Netzwerken und softwaredefinierter Infrastruktur treibt die Nachfrage nach Netzwerkautomatisierungslösungen an, die Skalierbarkeit, Leistung und betriebliche Effizienz verbessern.

Einblick in den japanischen Markt für Netzwerkautomatisierung

Japan verzeichnet ein stetiges Wachstum, angetrieben durch fortschrittliche Unternehmensnetzwerke, eine leistungsstarke Telekommunikationsinfrastruktur und die zunehmende Automatisierung zur Unterstützung von Zuverlässigkeit und geringer Latenz. Unternehmen konzentrieren sich auf einen qualitativ hochwertigen, sicheren und ausfallsicheren Netzwerkbetrieb und fördern so die nachhaltige Nutzung von Netzwerkautomatisierungsplattformen.

Einblick in den indischen Markt für Netzwerkautomatisierung

Indien entwickelt sich zu einem wichtigen Wachstumsmarkt, angetrieben durch die rasante Verbreitung von Cloud-Lösungen, den Ausbau der Rechenzentrumskapazitäten und die steigende Nachfrage von Unternehmen und Serviceprovidern nach automatisierten Netzwerkoperationen. Staatliche Digitalisierungsinitiativen, das Wachstum des Startup-Ökosystems und steigende Exporte von IT-Dienstleistungen beschleunigen die Marktdurchdringung.

Einblick in den südkoreanischen Markt für Netzwerkautomatisierung

Südkorea leistet aufgrund seiner fortschrittlichen Telekommunikationsnetze, der frühen Einführung von 5G und der hohen Nachfrage nach automatisiertem Netzwerk-Performance-Management einen starken Beitrag. Das Wachstum bei Cloud-Diensten, KI-Infrastruktur und Unternehmensnetzwerken unterstützt die langfristige Expansion des Marktes für Netzwerkautomatisierung.

Welche sind die führenden Unternehmen im Markt für Netzwerkautomatisierung?

Die Netzwerkautomatisierungsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Cisco Systems, Inc. (USA)

- IBM (USA)

- VMware, Inc. (USA)

- SolarWinds Worldwide, LLC (USA)

- BMC Software, Inc. (USA)

- Micro Focus (UK)

- NetBrain Technologies, Inc. (USA)

- Forward Networks, Inc. (USA)

- Anuta Networks Private Limited (Indien)

- Apstra (USA)

- BlueCat Networks (Kanada)

- Park Place Technologies (USA)

- Riverbed Technology (USA)

- Itential (US)

- BackBox Software, LTD. (Israel)

- AppViewX (USA)

- Sedona Systems (USA)

- Kentik (USA)

- NetYCE (Niederlande)

- Versa Networks, Inc. (USA)

- Paessler (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Netzwerkautomatisierung?

- Im Juli 2025 gab HPE den erfolgreichen Abschluss der Übernahme von Juniper Networks, einem führenden Anbieter KI-basierter Netzwerklösungen, bekannt. Dadurch stärkt HPE seine Position im schnell wachsenden Markt für KI und Hybrid-Cloud-Lösungen durch ein umfassendes Portfolio an Cloud-nativen, KI-gestützten IT- und Netzwerklösungen. Diese Entwicklung verbessert HPEs Fähigkeit, intelligente End-to-End-Netzwerklösungen in großem Umfang bereitzustellen, erheblich.

- Im Juli 2025 gab Ericsson in Zusammenarbeit mit AT&T bekannt, dass eine Drittanbieter-Anwendung zur RAN-Automatisierung (rApp) erfolgreich Optimierungsfunktionen in einem produktiven CSP-Netzwerk über standardisierte R1-Schnittstellen und SMO-Plattformen ausgeführt hat. Dieser Meilenstein bestätigt die offene, standardbasierte RAN-Automatisierung und beschleunigt die branchenweite Einführung intelligenter Netzwerkoperationen.

- Im Juni 2025 brachte Cisco eine sichere, KI-fähige Netzwerkarchitektur auf den Markt, die die KI-Transformation am Arbeitsplatz in Campus-, Filial- und Industrieumgebungen durch einheitliches Management, KI-optimierte Hardware und integrierte Sicherheitsfunktionen beschleunigen soll. Diese Markteinführung unterstreicht Ciscos führende Position bei der KI-gestützten Modernisierung von Unternehmensnetzwerken.

- Im März 2025 stellte Huawei sein KI-Kernnetzwerk vor und wandelte es von einer KI-gestützten zu einer vollständig KI-nativen Infrastruktur, die zur autonomen Optimierung und Selbstwartung intelligenter Netzwerkökosysteme fähig ist. Diese Innovation markiert einen wichtigen Schritt hin zu vollständig autonomen, generativen Netzwerkarchitekturen.

- Im Februar 2025 kündigten IBM und Juniper Networks Pläne zur Ausweitung ihrer Zusammenarbeit in den Bereichen Vertrieb, Marketing und Produktintegration an. Ziel ist die Kombination der KI-Plattform Mist von Juniper mit IBM watsonx, um durchgängige, KI-gestützte Netzwerkerlebnisse für Unternehmen zu optimieren. Diese Partnerschaft stärkt die KI-Integration in Unternehmensnetzwerke und Cloud-Workflows.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.